Tamaño y Participación del Mercado de Inactivación Viral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

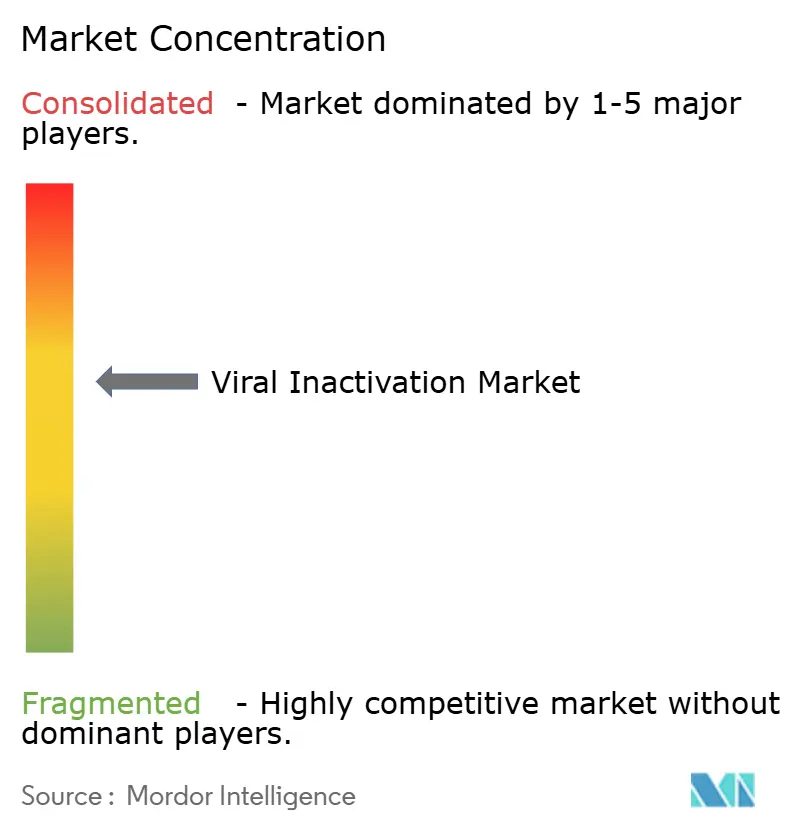

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inactivación Viral por Mordor Intelligence

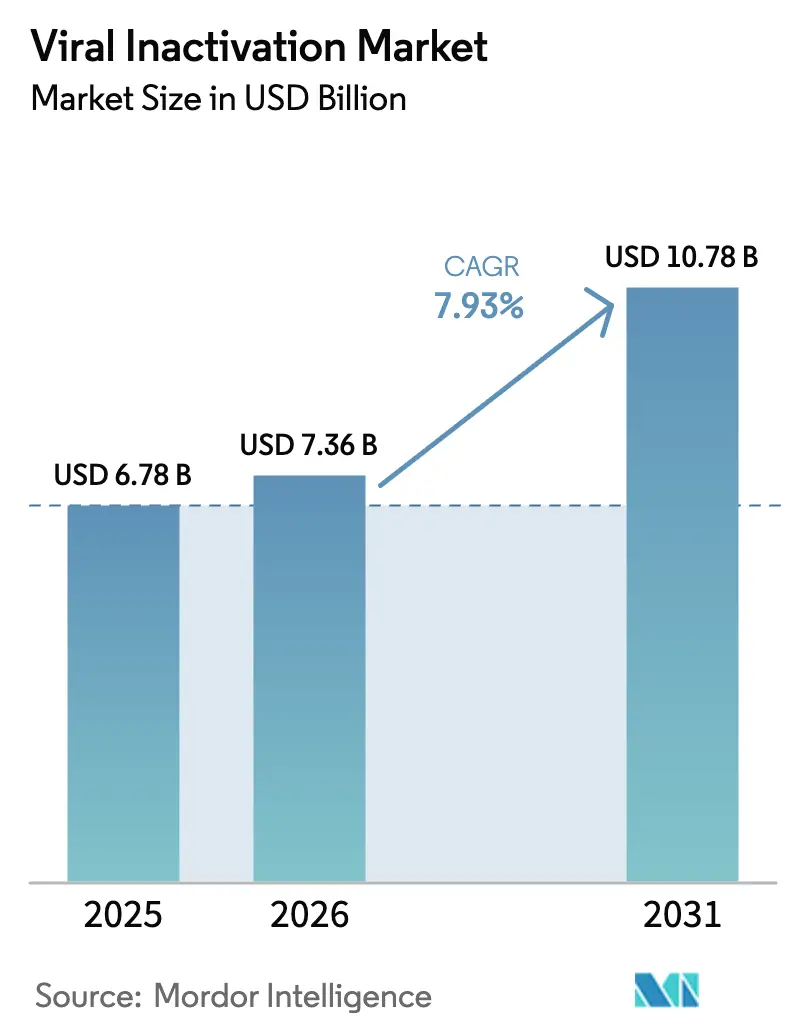

El tamaño del Mercado de Inactivación Viral fue valorado en USD 6,78 mil millones en 2025 y se estima que crecerá desde USD 7,36 mil millones en 2026 hasta alcanzar USD 10,78 mil millones en 2031, a una CAGR del 7,93% durante el período de previsión (2026-2031).

Esta aceleración proviene de una cartera de biológicos en expansión, reguladores más vigilantes tras incidentes de contaminación y la retirada de detergentes heredados que dominaban los protocolos de eliminación viral. Más de 2.100 programas de terapia génica estaban en desarrollo en el tercer trimestre de 2025, y el 44% de ellos utiliza vectores in vivo que requieren una rigurosa validación de seguridad viral en las etapas iniciales de fabricación. La orientación global también se endureció; ICH Q5A(R2) incorporó la secuenciación de nueva generación y la PCR cuantitativa en los estudios rutinarios de seguridad viral y cubrió formalmente los escenarios de fabricación continua. Los protocolos de solvente-detergente siguen representando la mayor cuota de ingresos, aunque el ajuste de pH bajo está ganando terreno porque se adapta a los flujos de trabajo de anticuerpos monoclonales de alto título y reduce los tiempos de retención. En cuanto a los productos, los sistemas de un solo uso están desplazando al hardware de acero inoxidable, mientras que los usuarios finales recurren a organizaciones de desarrollo y fabricación por contrato (CDMOs) para estudios complejos de eliminación. América del Norte sigue siendo el mayor gasto regional, pero Asia-Pacífico se está expandiendo más rápidamente a medida que los CDMOs coreanos y chinos invierten miles de millones en nueva capacidad.

Conclusiones Clave del Informe

- Por método, los tratamientos de solvente-detergente lideraron con el 46,71% de la participación del mercado de inactivación viral en 2025, mientras que se prevé que el ajuste de pH bajo se expanda a una CAGR del 11,48% hasta 2031.

- Por producto, los kits y reactivos capturaron el 39,23% de los ingresos en 2025; se proyecta que los sistemas y accesorios de inactivación viral crezcan a una CAGR del 12,23% entre 2026 y 2031.

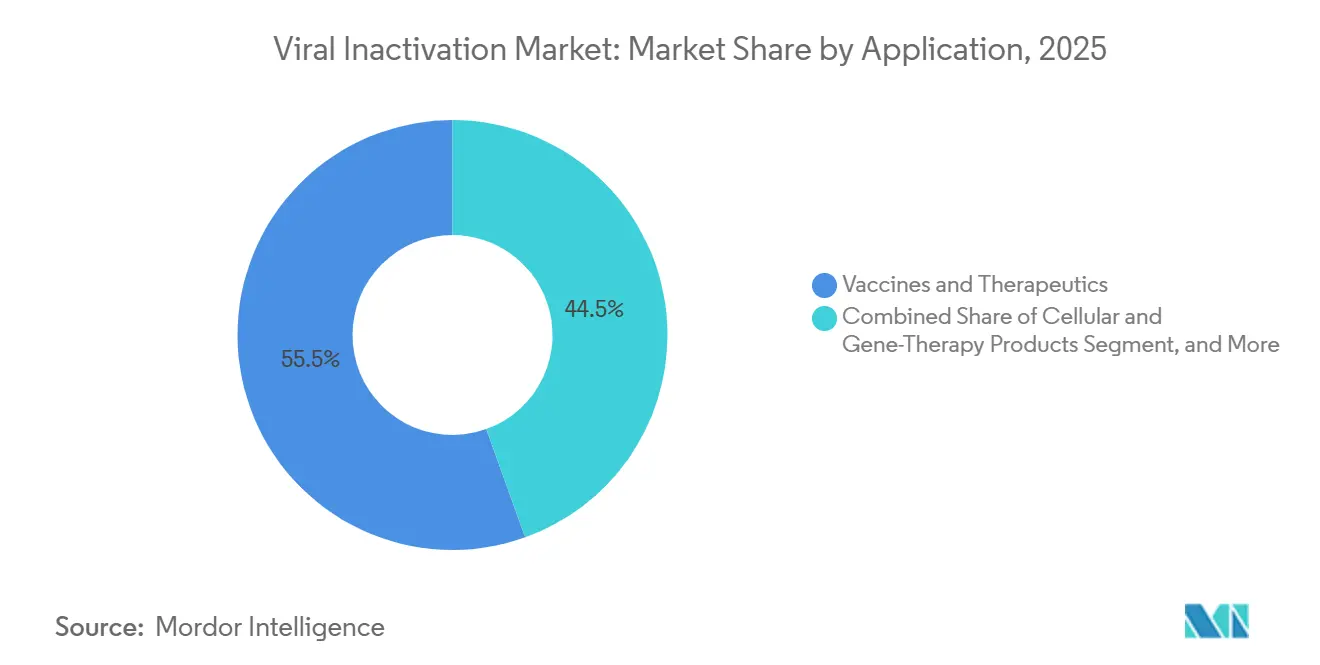

- Por aplicación, las vacunas y los terapéuticos representaron el 55,48% del mercado de inactivación viral en 2025, mientras que se prevé que los productos de terapia celular y génica crezcan a una CAGR del 10,04% hasta 2031.

- Por usuario final, las empresas de biofarmacéutica y biotecnología representaron el 60,46% del gasto en 2025, pero se espera que los CDMOs registren una CAGR del 14,49% hasta 2031.

- Por geografía, América del Norte representó el 43,64% de los ingresos en 2025, aunque se prevé que Asia-Pacífico registre una CAGR del 13,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inactivación Viral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Carteras de Biológicos y Terapia Génica | +2.1% | Global, con concentración en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la Incidencia de Retiradas por Contaminación Viral | +1.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos Regulatorios Globales Estrictos para la Seguridad Viral | +1.8% | Global, liderado por la aplicación de la FDA, la EMA y la PMDA | Mediano plazo (2-4 años) |

| Transición hacia Plataformas de Bioprocesamiento de Un Solo Uso | +1.3% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Eliminación Progresiva del Triton X-100 que Acelera Químicas Alternativas | +0.9% | Europa principalmente, con repercusión en América del Norte | Corto plazo (≤ 2 años) |

| Análisis de Seguridad Viral en Línea en Tiempo Real Habilitado por IA | +0.4% | Sitios piloto en América del Norte, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Carteras de Biológicos y Terapia Génica

Las aprobaciones de la FDA de Itvisma y Papzimeos en 2025 destacaron la expectativa regulatoria de que las terapias con virus adenoasociado (AAV) demuestren una inactivación viral robusta en las etapas iniciales contra el AAV competente para la replicación.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Cartas de Advertencia y Acciones Regulatorias 2024-2025," fda.gov La Sociedad Americana de Terapia Génica y Celular documentó 2.129 programas activos de terapia génica en el tercer trimestre de 2025, casi la mitad de los cuales utilizaba vectores in vivo que desplazan la inactivación a etapas más tempranas del proceso. Los patrocinadores están instalando plataformas dedicadas aguas arriba de la cromatografía, lo que aumenta los desembolsos de capital pero comprime los plazos al eliminar los pasos de dilución. Los desarrolladores de biosimilares en mercados emergentes prefieren kits de reactivos llave en mano que incluyen detergente, tampón y especificaciones del recipiente de retención para evitar el largo trabajo de desarrollo de procesos. ICH Q5A(R2) ahora permite datos de eliminación viral de plataforma cuando se demuestra la similitud del proceso, lo que reduce la carga de validación por programa.

Aumento de la Incidencia de Retiradas por Contaminación Viral

La FDA emitió Cartas de Respuesta Completa y cartas de advertencia a Coherus, Scholar Rock y múltiples productores de CAR-T durante 2024-2025 tras detectar deficiencias en la seguridad viral. Estas acciones desencadenaron la adopción generalizada de la inactivación dual ortogonal, que combina el tratamiento con solvente-detergente con una retención a pH bajo o nanofiltración, incluso cuando un solo paso cumple los objetivos de reducción logarítmica. Los fraccionadores de plasma enfrentaron un escrutinio adicional después de que se detectaran cantidades traza de ADN del parvovirus B19 en la vigilancia poscomercialización, lo que llevó a la Agencia Europea de Medicamentos a endurecer los requisitos de documentación en 2024.[2]Agencia Europea de Medicamentos, "Requisitos Mejorados de Inactivación Viral para Productos Plasmáticos," ema.europa.eu Los fabricantes respondieron extendiendo los tiempos de retención del detergente y añadiendo barreras UV-C para los virus no envueltos. En conjunto, estos eventos reforzaron el imperativo de estrategias de eliminación validadas y de múltiples pasos en las carteras de biológicos.

Mandatos Regulatorios Globales Estrictos para la Seguridad Viral

ICH Q5A(R2), vigente desde enero de 2024, elevó la secuenciación de nueva generación y la PCR cuantitativa de métodos de prueba exploratorios a recomendados, lo que permite la detección temprana de agentes adventicios de bajo título.[3]Consejo Internacional de Armonización, "ICH Q5A(R2): Evaluación de la Seguridad Viral de Productos Biotecnológicos," ich.org La directriz también abordó la fabricación continua, obligando a los patrocinadores a confirmar la eliminación viral durante la operación en estado estacionario, en lugar de utilizar sustitutos en modo por lotes. En 2025, la guía preliminar de la FDA sobre fabricación de vectores virales instruyó a los patrocinadores a probar la inactivación contra retrovirus modelo y poliomavirus, duplicando efectivamente el número de estudios de inoculación. La PMDA de Japón y la NMPA de China se alinearon con estas expectativas en 2024 y 2025, creando una tríada unificada que reduce los estudios específicos por región al tiempo que eleva la línea de base global para los datos de seguridad viral.

Transición hacia Plataformas de Bioprocesamiento de Un Solo Uso

Se esperaba que FlexFactory de Cytiva alcanzara 50 instalaciones globales en 2025, cada una con bolsas de retención de inactivación viral de un solo uso que eliminan la validación de limpieza, pero introducen desafíos de lixiviables cuando los detergentes agresivos entran en contacto con películas de polietileno. Sartorius intervino con mezcladores desechables resistentes al pH fabricados en su planta de Göttingen durante la expansión de 2024. La adquisición de Astrea Bioseparations por parte de Repligen en 2024 profundizó su experiencia en cromatografía de afinidad, lo que permite a los patrocinadores integrar la inactivación entre la captura y el pulido sin agrupación intermedia. Los fraccionadores de plasma siguen anclados a pasteurizadores de acero inoxidable porque los ciclos de 60 °C durante 10 horas superan los límites térmicos de un solo uso. Aun así, la guía de la FDA ahora requiere estudios de extractables que cubran las condiciones de inactivación, lo que añade de 6 a 9 meses al cronograma al cambiar de hardware reutilizable a desechable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX para Infraestructura Avanzada de Inactivación | -1.2% | Global, agudo para los CDMOs de nivel medio en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Ciclos Complejos y Prolongados de Validación y Aprobación Regulatoria | -0.9% | Global, más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro para Detergentes y Filtros de Grado GMP | -0.6% | Global, con interrupciones episódicas en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Desafíos de Integración de Bioprocesos con la Fabricación Continua | -0.5% | Sitios piloto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Infraestructura Avanzada de Inactivación

Los sistemas en línea que se acoplan con biorreactores de perfusión cuestan entre USD 1,5 millones y USD 3 millones por línea, un obstáculo que los pequeños CDMOs en India y Brasil tienen dificultades para superar. El desembolso de USD 2.100 millones de Samsung Biologics en Songdo cubrió suites dedicadas de inactivación viral, aunque las empresas de nivel medio adaptan recipientes heredados y aceptan ciclos más largos para mantener el gasto de capital bajo. Los pasteurizadores de inactivación por calor superan los USD 800.000 cada uno, y los fraccionadores de plasma a menudo operan de seis a ocho unidades en paralelo, inmovilizando capital que podría utilizarse para financiar mejoras en análisis de procesos. Los sitios de terapia génica enfrentan desafíos económicos similares, pero con tamaños de lote más pequeños, lo que diluye el retorno sobre el capital invertido y ralentiza la adopción.

Ciclos Complejos y Prolongados de Validación y Aprobación Regulatoria

Los estudios de inoculación todavía duran de 12 a 18 meses porque los patrocinadores deben demostrar la reducción logarítmica contra un panel de virus modelo y luego repetir el trabajo cada vez que cambian de detergente o ajustan las retenciones de pH. La guía de vectores virales de la FDA de 2025 ahora incluye virus sustitutos en el peor caso en el panel de pruebas, lo que aumenta el número de estudios y el costo. Los pilotos de fabricación continua deben demostrar la eliminación en estado estacionario con virus vivos; sin embargo, no existe un protocolo estandarizado para inocular una alimentación de perfusión sin comprometer la viabilidad celular, lo que resulta en enfoques ad hoc y preocupaciones regulatorias. Cuando Coherus recibió una Carta de Respuesta Completa en 2024 por problemas de seguridad viral, la empresa perdió 18 meses e incurrió en una segunda ronda de estudios de eliminación en un nuevo CDMO.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método: El Solvente-Detergente Sigue Siendo Dominante Mientras el pH Bajo Gana Impulso

El procesamiento con solvente-detergente retuvo el 46,71% de la participación del mercado de inactivación viral en 2025, respaldado por su ventana de inactivación de cuatro horas y su uso arraigado en los pools de plasma. Sin embargo, se prevé que el ajuste de pH bajo registre una CAGR del 11,48%, superando al mercado general de inactivación viral al integrarse perfectamente después de la captura con proteína A en las líneas de anticuerpos. La pasteurización por calor se mantiene en un nicho con <15% de los volúmenes de biológicos porque muchas proteínas recombinantes se desnaturalizan por encima de los 50 °C. La nanofiltración y el UV-C completan el conjunto de herramientas para los virus no envueltos, pero esperan una validación más amplia antes de capturar una mayor participación.

La fortaleza del solvente-detergente también refleja la confianza de los reguladores en su historial de eliminación del VIH, el VHB y el VHC de pools de plasma que van de 20.000 a 50.000 litros. Sin embargo, la prohibición de la UE sobre el Triton X-100 obliga a la recalificación con nuevos surfactantes, extendiendo los plazos del proyecto en un año. Los usuarios de pH bajo evitan por completo las sustituciones químicas, confiando en cambio en ajustes de tampón. La nanofiltración está aumentando en la fabricación de AAV y lentiviral; los cartuchos Planova demostraron una eliminación de 6 logaritmos del virus diminuto de los ratones en 2024, lo que llevó a varios CDMOs a combinar filtros de 20 nm con retenciones de pH para redundancia.

Por Producto: Los Sistemas Crecen Más Rápido que los Consumibles

Los kits y reactivos representaron el 39,23% de los ingresos en 2025; sin embargo, se proyecta que los sistemas de inactivación viral de un solo uso crezcan a una CAGR del 12,23%, la más rápida entre todos los productos. FlexFactory de Cytiva y los mezcladores de un solo uso de Sartorius comprimen la validación de limpieza de semanas a horas, lo que permite a los CDMOs cambiar rápidamente entre campañas.

Los márgenes de los consumibles siguen bajo presión porque los productores de biosimilares en Asia fijan precios de manera agresiva, lo que lleva a los proveedores a agrupar detergentes con tuberías y bolsas precalificadas. Los ingresos por servicios de validación están aumentando a medida que ICH Q5A(R2) obliga a los patrocinadores a documentar la eliminación viral durante el estado estacionario. Charles River y Texcell completaron más de 300 estudios de inoculación en 2025, marcando un cambio hacia la experiencia externalizada. Los productos auxiliares, como las cámaras UV-C y las carcasas de nanofiltración, ocupan nichos más pequeños pero ganan relevancia donde los virus no envueltos dominan el perfil de riesgo.

Por Aplicación: Las Terapias Celulares y Génicas Superan a las Vacunas Tradicionales

Las vacunas y los terapéuticos comprendieron el 55,48% de la demanda de 2025, aunque se prevé que los productos de terapia celular y génica registren una CAGR del 10,04%, convirtiéndolos en el segmento de aplicación de más rápido crecimiento. Las aprobaciones de la FDA de Itvisma y Papzimeos basados en AAV subrayan la insistencia de los reguladores en la inactivación en las etapas iniciales contra el AAV competente para la replicación. Los productos plasmáticos mantienen un nicho estable porque el tratamiento con solvente-detergente sigue siendo un requisito regulatorio, aunque las prohibiciones de detergentes en la UE prolongan la necesidad de revalidación.

Los productores de anticuerpos monoclonales aprovechan las retenciones de pH bajo inmediatamente después de la cromatografía de captura, aprovechando los eluatos naturalmente ácidos. Los fabricantes de CAR-T enfrentan un obstáculo diferente: la transducción lentiviral introduce el riesgo de lentivirus competente para la replicación, lo que amplía la demanda de nanofiltración y flujos de trabajo duales de solvente-detergente más pH. Los reactivos de diagnóstico y las enzimas recombinantes completan las "otras aplicaciones", aunque la escala sigue siendo modesta en comparación con las proteínas terapéuticas.

Por Usuario Final: Los CDMOs Capturan la Ola de Externalización

Las empresas biofarmacéuticas aún controlaban el 60,46% del gasto en 2025 porque los grandes innovadores mantienen capacidad interna para anticuerpos de gran éxito. Sin embargo, se espera que los CDMOs registren una CAGR del 14,49% gracias a la externalización en fases tempranas y a los complejos programas de terapia génica que requieren suites especializadas con virus vivos. Samsung Biologics añadió cuatro reactores de 15.000 litros y suites adjuntas de inactivación viral en 2024, ilustrando cómo los actores de gran escala monetizan las ofertas de servicio completo. WuXi Biologics amplió su planta de Singapur en 2025 para incluir plataformas de ajuste de pH en línea para la producción de vectores virales, fortaleciendo la base de suministro de Asia-Pacífico.

Las organizaciones de investigación por contrato (CROs) se encargan de las pruebas de eliminación viral para las que muchos patrocinadores carecen de instalaciones, aunque representan aproximadamente una décima parte de los ingresos. Los centros académicos y gubernamentales se ocupan de trabajos de nicho en biodefensa y terapias huérfanas, pero carecen de los volúmenes para influir en el crecimiento general. Los CDMOs se diferencian combinando la fabricación GMP con laboratorios internos de inoculación, reduciendo los ciclos de transferencia tecnológica y atrayendo a clientes de biotecnología respaldados por capital de riesgo.

Análisis Geográfico

América del Norte representó el 43,64% de los ingresos de 2025, impulsada por un denso grupo de desarrolladores de terapia génica y una FDA asertiva que emitió múltiples cartas de advertencia sobre deficiencias en el control de la contaminación entre 2024 y 2025. La postura de la agencia obliga a los patrocinadores a implementar la inactivación dual ortogonal incluso cuando los métodos individuales satisfacen los parámetros farmacopeicos. Canadá y México contribuyen con volúmenes menores, pero alinean sus protocolos con los estándares de EE. UU. para preservar las cadenas de suministro transfronterizas. El capital de riesgo continúa financiando la capacidad de vectores virales en Massachusetts y California, reforzando el dominio regional.

Se prevé que Asia-Pacífico registre una CAGR del 13,16% hasta 2031. Los incentivos coreanos y la expansión de USD 2.100 millones de Samsung Biologics sustentan el impulso regional, mientras que la construcción de WuXi Biologics en Singapur ofrece capacidad de vectores virales cerca de los centros clínicos del sudeste asiático. Biocon y Syngene de India adaptan los trenes de procesamiento aguas abajo con retenciones de pH bajo para cumplir con los estándares de exportación de la UE y EE. UU. La NMPA de China adoptó ICH Q5A(R2) en 2025, acelerando la adopción de enfoques de eliminación viral de plataforma. La PMDA de Japón armonizó la guía en 2024, acortando los ciclos de validación para los ensayos multirregionales.

Alemania alberga la producción clave de hardware de un solo uso de Sartorius, mientras que el Reino Unido completó los ensayos Nereid en 2025, asegurando una vía de solvente-detergente segura para el sistema endocrino. Las redes de plasma de Francia e Italia continúan con los flujos de trabajo de solvente-detergente más calor, mientras que los productores de biosimilares de España se inclinan por las alternativas de pH bajo. Suiza y los países nórdicos suministran pruebas por contrato y filtros especializados. Oriente Medio y África invierten gradualmente en fraccionamiento de plasma; el Consejo de Cooperación del Golfo apunta a la autosuficiencia regional, pero aún importa la mayor parte de la inmunoglobulina terminada. América del Sur enfrenta restricciones de capital; Brasil y Argentina mantienen líneas heredadas de solvente-detergente y aún no han mandatado la sustitución del Triton X-100.

Panorama regulatorio

Los requisitos de inactivación viral para productos biofarmacéuticos se sustentan en ICH Q5A(R2), que entró en vigor en enero de 2024 y formalizó un enfoque de seguridad viral en tres partes que abarca los controles de materias primas, los estudios de eliminación del proceso (incluidas las etapas de inactivación) y las pruebas del producto. La revisión también elevó la secuenciación de próxima generación y la qPCR como herramientas recomendadas para los estudios de seguridad viral, y abordó explícitamente los escenarios de fabricación continua, elevando las expectativas de documentación para la eliminación viral en estado estacionario en lugar de sustitutos en modo por lotes.

La convergencia regulatoria se está ampliando a medida que las agencias incorporan Q5A(R2) en los marcos locales, endureciendo las exigencias de comparabilidad cuando los fabricantes cambian detergentes, materiales de un solo uso o condiciones de proceso. La TGA de Australia adoptó ICH Q5A(R2) el 13 de marzo de 2025, mientras que la FDA y la EMA utilizan Q5A(R2) como guía de referencia para las presentaciones. Esto refuerza la necesidad de un diseño robusto de estudios de siembra (spiking) y parámetros de inactivación validados (como las retenciones a pH bajo y con solvente-detergente) en las presentaciones a nivel mundial.

Panorama Competitivo

El mercado de inactivación viral está moderadamente concentrado. Ningún actor único domina los servicios de validación, que siguen fragmentados entre Charles River, Thermo Fisher Scientific y WuXi Biologics. Los proveedores intentan fidelizar a los clientes integrando bolsas, mezcladores y detergentes de un solo uso propietarios en plataformas llave en mano. La compra de Astrea Bioseparations por parte de Repligen en 2024 ejemplificó la carrera por incorporar medios de afinidad que se sitúan aguas arriba de la eliminación viral, controlando así un segmento más amplio del proceso aguas abajo.

La innovación se centra en sensores y surfactantes. Vironova comercializó análisis rápidos de microscopía electrónica de transmisión que verifican la eliminación de partículas virales en dos horas, una mejora notable respecto a los ensayos convencionales. Croda y Merck lanzaron detergentes conformes con REACH en 2025 que imitan el rendimiento de reducción logarítmica del Triton X-100 sin utilizar etoxilatos de octilfenol. En el lado de los servicios, los CDMOs agrupan la inoculación con virus vivos, el procesamiento aguas abajo y el llenado y acabado bajo un solo contrato para acortar los plazos de los clientes. Sin embargo, hasta que los detectores de virus en línea lleguen al mercado, la eliminación sigue dependiendo de ensayos fuera de línea, lo que preserva la demanda de laboratorios de pruebas especializados.

Líderes de la Industria de Inactivación Viral

Merck KGaA

Sartorius AG

Texcell SA

Cytiva (Danaher Corporation)

Parker Hannifin Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cambio hacia paquetes de seguridad viral alineados con Q5A(R2) está creando un espacio en blanco para la capacidad de servicio y los flujos de trabajo estandarizados que acortan los ciclos de los estudios de siembra, particularmente para los programas de terapia celular y génica que necesitan demostrar una eliminación robusta frente a virus modelo relevantes mientras gestionan un material de lote limitado. Las CDMO y los laboratorios de pruebas especializados están abordando este cuello de botella. En abril de 2026, Charles River Laboratories anunció una expansión de su sitio en Colonia, Alemania, para aumentar la capacidad de pruebas de eliminación viral, una medida que respalda a los patrocinadores que prefieren la externalización en lugar de construir sus propias suites de virus vivos y capacidades de validación internas.

Los proveedores también se están expandiendo en torno a la sustitución de detergentes y un control más estricto de los riesgos relacionados con virus en las cadenas ascendentes y descendentes. En julio de 2025, Asahi Kasei Life Science anunció una nueva planta de hilado para filtros de eliminación de virus Planova en la ciudad de Nobeoka, Japón (con operaciones a partir de 2030), lo que apunta a una escala creciente en torno a las operaciones unitarias de seguridad viral. En el lado de la fabricación, la cualificación CGMP en marzo de 2026 de la instalación de vectores virales a escala comercial de SK pharmteco en Corbeil-Essonnes, Francia, destaca la demanda de suites integradas donde las estrategias de inactivación, los planes de muestreo y la documentación pueden ejecutarse de manera consistente desde el desarrollo hasta la producción comercial.

Desarrollos recientes del sector

- Marzo de 2026: SK pharmteco logró la cualificación CGMP para su instalación de vectores virales a escala comercial en Corbeil-Essonnes, Francia. La cualificación respalda flujos de trabajo integrados de inactivación, muestreo y validación que conectan el desarrollo con la producción comercial, mejorando la consistencia a lo largo de la escalación.

- Febrero de 2025: Thermo Fisher Scientific completó la adquisición de la unidad de purificación y filtración de Solventum por 4.1 mil millones de USD. La adquisición amplía la cartera de filtración y de procesos downstream de Thermo Fisher y refuerza las ofertas combinadas junto con las estrategias de inactivación viral.

- Octubre de 2024: Merck inauguró una instalación de pruebas de bioseguridad de 290 millones de EUR en Rockville, Maryland. La nueva capacidad tiene como objetivo respaldar un mayor rendimiento en las pruebas de virus y los servicios de bioseguridad relacionados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de inactivación viral se contabiliza como los ingresos obtenidos de métodos, consumibles, equipos y servicios relacionados utilizados para hacer que los virus no sean infecciosos durante la biofabricación, principalmente para respaldar los pasos de seguridad de productos biológicos y vacunas.

Exclusiones de alcance: excluimos la filtración de eliminación de virus independiente y los ensayos de detección viral independientes cuando se venden sin un paso de inactivación.

Descripción general de la segmentación

- Por Método

- Solvente-Detergente

- Ajuste de pH Bajo

- Pasteurización / Calor

- Otros Métodos

- Por Producto

- Sistemas y Accesorios de Inactivación Viral

- Kits y Reactivos

- Servicios de Validación y Pruebas

- Otros Productos

- Por Aplicación

- Vacunas y Terapéuticos

- Productos de Sangre y Plasma

- Productos de Terapia Celular y Génica

- Otras Aplicaciones

- Por Usuario Final

- Empresas de Biofarmacéutica y Biotecnología

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs)

- Organizaciones de Investigación por Contrato (CROs)

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de lo que está regulado y de lo que se practica habitualmente en materia de seguridad viral en la biofabricación. Recurrimos a fuentes públicas como los documentos de orientación de la FDA, las páginas de orientación de la EMA y los informes técnicos de la OMS para comprender las expectativas de validación requeridas, y también utilizamos publicaciones de grupos como ISPE y PDA cuando son de acceso abierto.

Para fundamentar el lado de la demanda, revisamos señales de fabricación clínica y de productos biológicos provenientes de fuentes como ClinicalTrials.gov, la Biblioteca Nacional de Medicina de EE. UU. para artículos revisados por pares, y estadísticas comerciales gubernamentales que muestran el movimiento de materiales relevantes e insumos de bioprocesos. Los informes de las empresas, las presentaciones a inversores y la cobertura de prensa de buena reputación nos ayudan a observar las incorporaciones de capacidad, el enfoque de la cartera de terapias y los patrones de externalización, que luego alimentan los supuestos de dimensionamiento.

Para el contexto financiero difícil de encontrar, utilizamos de manera selectiva suscripciones de pago para datos financieros de empresas y noticias, bases de datos de patentes y una base de datos de envíos de importación-exportación a nivel de despacho. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para convertir el lenguaje de proceso en factores de mercado medibles, y luego para poner a prueba esos supuestos con personas que dirigen programas de seguridad viral. Hablamos con partes interesadas de la fabricación biofarmacéutica, el desarrollo y fabricación por contrato, y proveedores de servicios especializados, y cubrimos las principales regiones de demanda para que los precios, la frecuencia de validación y las tasas de externalización no se asumieran a partir de una sola geografía.

La retroalimentación de estas discusiones se utiliza para confirmar qué pasos se consideran verdaderamente como inactivación, con qué frecuencia se repite la validación y en qué medida la ejecución interna está reemplazando o ampliando los servicios externos. Estos aportes también ayudan a distinguir la actividad de verificación puntual del trabajo de validación recurrente en los contextos de lotes comerciales frente a los clínicos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 18% | APAC: 47% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 28% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 54% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de fabricación tratado donde se requiere la inactivación viral, y luego aplica la adopción y la intensidad de validación a ese conjunto. En la práctica, vinculamos la actividad de producción de productos biológicos y vacunas con el número de lotes relevantes, el número típico de pasos de inactivación por proceso, y la proporción de trabajo realizado internamente frente al realizado a través de proveedores de servicios.

Las entradas clave del modelo incluyen la actividad de la cartera de productos biológicos y vacunas, las expansiones de capacidad de fabricación, la cadencia típica de validación para lotes comerciales frente a clínicos, los tamaños promedio de las corridas y las frecuencias de lotes por modalidad, y los rangos de precios observados para reactivos, sistemas y servicios de verificación. Cuando los datos públicos son escasos, verificamos los puntos de precio muestreados y los supuestos de utilización mediante discusiones con canales y retroalimentación de expertos, y luego manejamos las brechas utilizando rangos conservadores en lugar de estimaciones puntuales.

Los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, como consolidar un conjunto de muestra de ingresos de proveedores por categoría de producto y verificar el gasto implícito por lote frente a las recetas de proceso comunes. La previsión se realiza mediante análisis de escenarios respaldados por señales de tendencia sobre la expansión de capacidad y los cambios en la combinación de terapias, y las ponderaciones de los escenarios se ajustan en función de lo que los profesionales esperan en materia de externalización y el endurecimiento de la validación en los próximos años.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación a través de señales independientes, como los anuncios de capacidad de productos biológicos, el impulso de la cartera de terapias y la frecuencia de validación típica reportada por los profesionales. Se señalan los grandes saltos, y se vuelven a verificar los factores subyacentes para poder eliminar precios inusuales, eventos puntuales en instalaciones, o el doble conteo entre productos y servicios antes de la aprobación final.

Un segundo analista revisa los supuestos y los cálculos para verificar la coherencia entre regiones y períodos, y se activa un seguimiento cuando la varianza sigue siendo alta en un dato crítico como la intensidad de lotes o el precio de los servicios. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando cambios regulatorios importantes o desplazamientos de capacidad afectan de manera significativa la demanda. Antes de la entrega, se completa una nueva revisión para que las cifras finales reflejen las señales públicas más recientes y los aprendizajes de las entrevistas.

Tamaño del mercado de inactivación viral de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la inactivación viral pueden parecer muy dispares porque las firmas no siempre contabilizan las mismas fuentes de ingresos, y pueden anclar la demanda a diferentes conjuntos de fabricación o años. Las diferencias también surgen cuando una estimación mezcla herramientas de eliminación o detección de virus en la misma categoría, o cuando los servicios se tratan como complementos opcionales en lugar de gasto principal.

En este mercado, la dispersión generalmente proviene de la rigurosidad con la que el modelo vincula la demanda a los pasos de biofabricación en los que los virus se vuelven no infecciosos, y de si los servicios de validación y verificación se contabilizan junto con los reactivos y sistemas. Algunas estimaciones se centran únicamente en kits y accesorios utilizados en flujos de trabajo de laboratorio, lo que mantiene los totales más pequeños, mientras que otras adoptan casos de mayor crecimiento al asumir una externalización más rápida y una progresión de precios más alta sin verificar el gasto implícito por lote, una separación aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7.36 mil millones de USD (2026) | |

| Consultora Global A | 0.72 mil millones de USD (2024) | A menudo se enmarca en torno a kits, reactivos y accesorios, con un enfoque de flujo de trabajo de laboratorio que puede subestimar los sistemas de inactivación a escala de fabricación completa y los servicios de verificación recurrentes, y se ancla a un año base anterior. |

| Grupo de Investigación del Sector B | 0.77 mil millones de USD (2025) | Normalmente enfatiza los productos y servicios vendidos para aplicaciones seleccionadas, y puede no escalar completamente la demanda utilizando la frecuencia de lotes y la cadencia de validación en toda la fabricación comercial, lo que puede mantener los totales más cerca del gasto de subsegmentos. |

La tabla muestra que la mayor parte de la brecha se genera por el alcance y la construcción del conjunto de demanda, más que por simples diferencias de cálculo. Cuando los ingresos contabilizados se vinculan a los lotes de fabricación y al número requerido de pasos de seguridad viral, el total del mercado aumenta de manera significativa en comparación con las estimaciones centradas en cestas de consumibles a nivel de laboratorio más pequeñas. Al mantener los supuestos trazables a la actividad de lotes, las tasas de repetición de validación y la lógica de adjunción de servicios, nuestro enfoque produce una cifra más fácil de auditar y reutilizar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de inactivación viral en 2031?

Se prevé que el mercado alcance USD 10,78 mil millones en 2031, reflejando una CAGR del 7,93% de 2026 a 2031.

¿Qué método de inactivación viral está creciendo más rápido hasta 2031?

Se espera que el ajuste de pH bajo registre la CAGR más alta del 11,48% a medida que los fabricantes de anticuerpos integran retenciones más cortas en la purificación aguas abajo.

¿Por qué los CDMOs se están expandiendo rápidamente en los servicios de inactivación viral?

Los patrocinadores externalizan estudios complejos de eliminación y suites GMP, impulsando a los CDMOs a una CAGR proyectada del 14,49% entre 2026 y 2031.

¿Cómo afecta la prohibición del Triton X-100 a los fabricantes?

Las restricciones de la UE requieren la revalidación con surfactantes alternativos, como Virodex TXR-1, lo que extiende los plazos hasta 18 meses y aumenta los costos de reactivos.

¿Qué región se espera que registre la tasa de crecimiento más alta?

Se prevé que Asia-Pacífico se expanda a una CAGR del 13,16%, impulsada por importantes adiciones de capacidad en Corea del Sur, Singapur y China.

Última actualización de la página el: