Tamaño y Participación del Mercado de Fabricación de Vectores Virales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

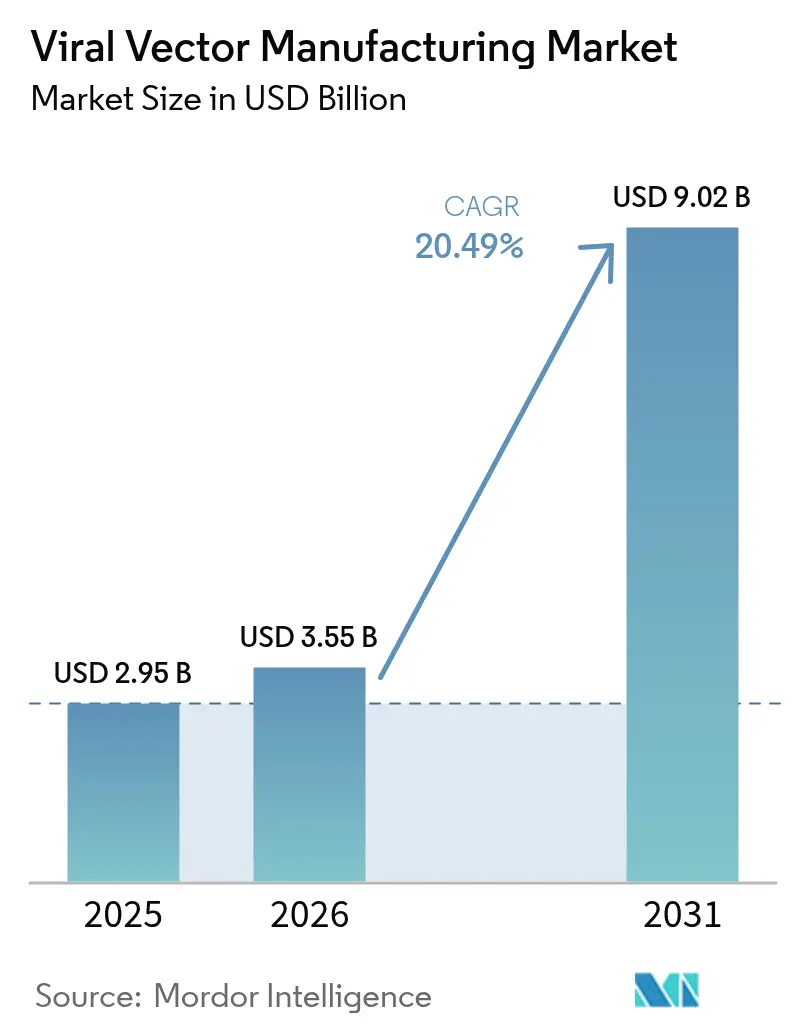

| Tamaño del Mercado (2026) | 3.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.49% CAGR |

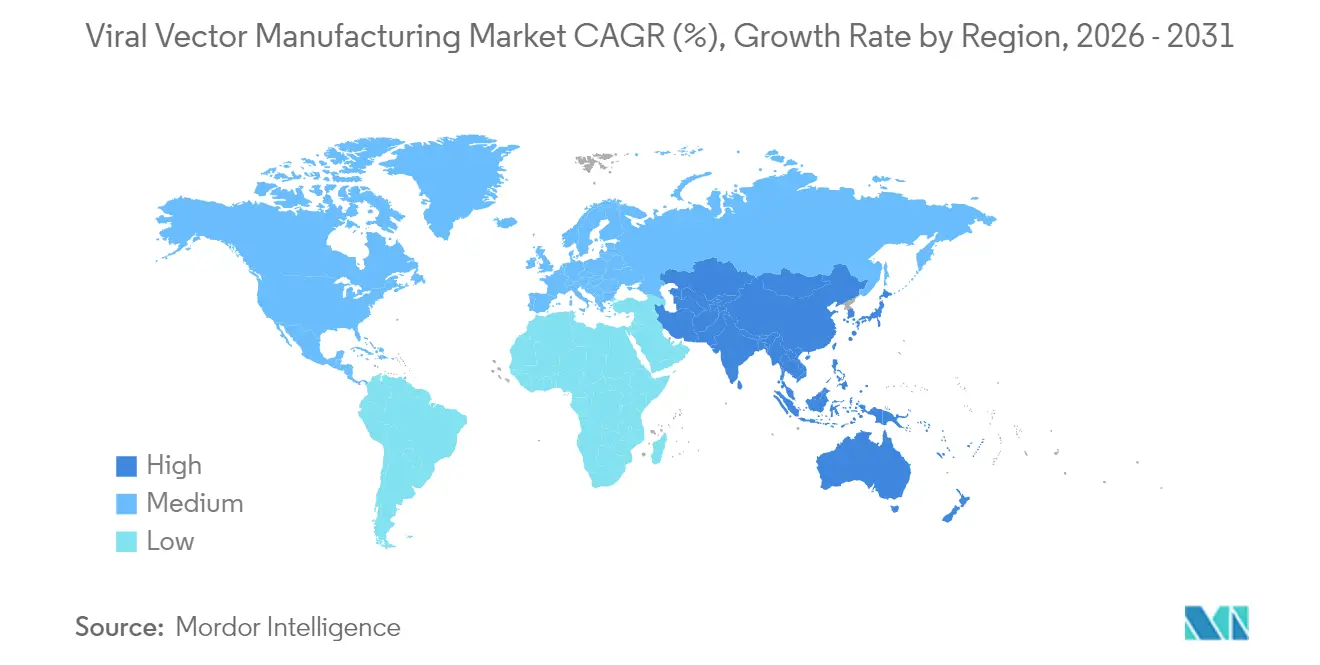

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

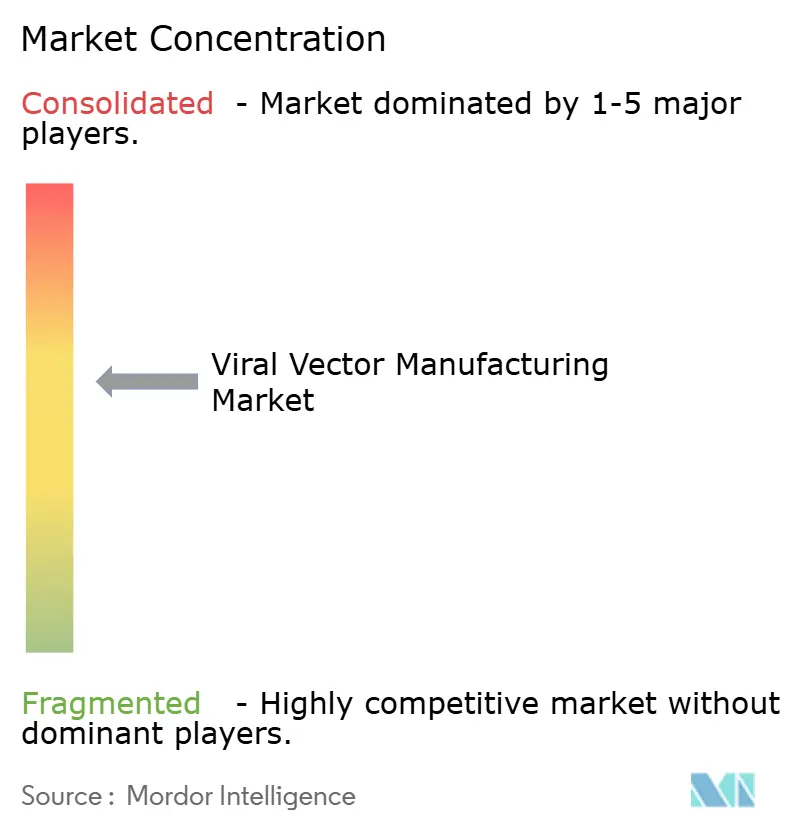

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Vectores Virales por Mordor Intelligence

Se espera que el tamaño del mercado de fabricación de vectores virales crezca de 2.950 millones de USD en 2025 a 3.550 millones de USD en 2026, y se prevé que alcance los 9.020 millones de USD en 2031 con una CAGR del 20,49% durante 2026-2031.

Esta trayectoria refleja la transformación de la terapia génica de un nicho experimental a una clase de tratamiento regulada, a medida que el número de productos autorizados por la FDA ascendió a 14 en 2024. Autorizaciones innovadoras como Casgevy para la enfermedad de células falciformes y nuevas indicaciones para Elevidys en la distrofia muscular de Duchenne validaron la demanda comercial y aceleraron la financiación de infraestructura de producción. Más de 8.000 millones de USD en proyectos de nueva construcción y remodelación fueron anunciados por los principales CDMOs durante 2024-2025, liderados por Fujifilm Diosynth y Lonza, aunque muchas instalaciones aún operan por debajo del 50% de utilización porque fueron diseñadas para trabajo en fases tempranas en lugar de producción comercial sostenida. La consolidación se intensifica a medida que los adquirentes buscan capacidades integrales, análisis avanzados y conocimiento regulatorio que acorten el tiempo de comercialización.

Conclusiones Clave del Informe

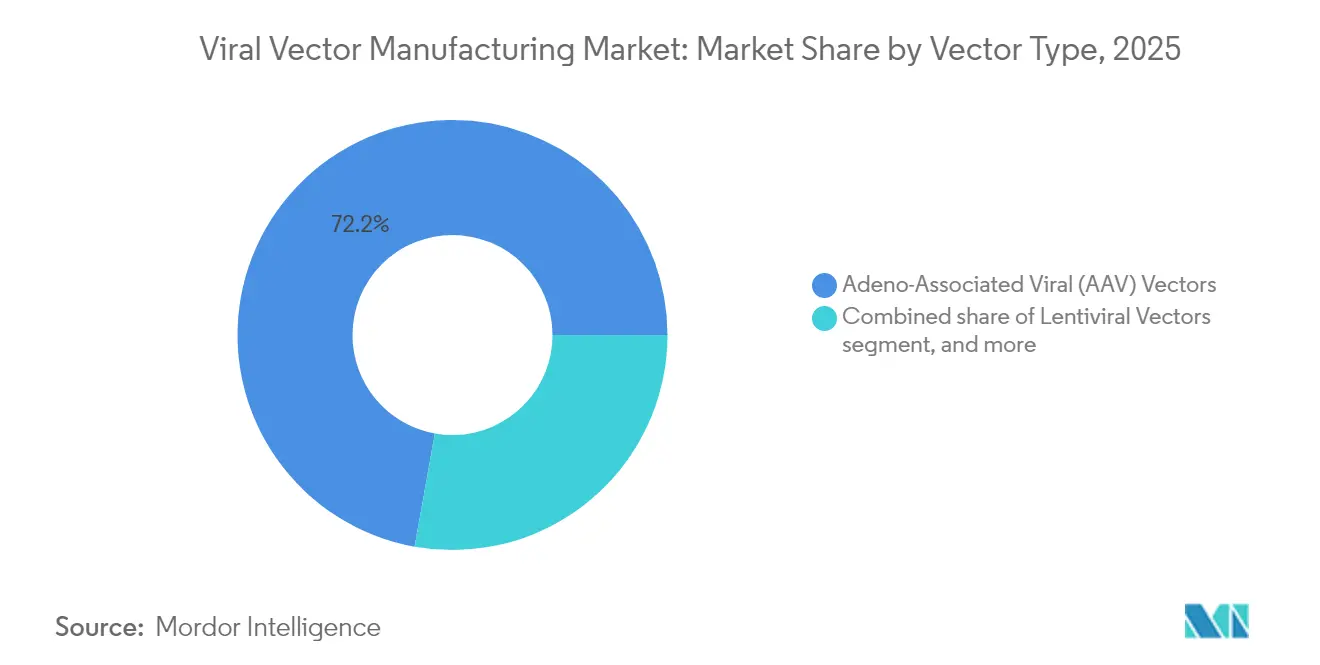

- Por tipo de vector, las plataformas de vectores virales adeno-asociados representaron el 72,18% de los ingresos de 2025, mientras que se proyecta que los vectores adenovirales crezcan a una CAGR del 22,9% hasta 2031.

- Por enfermedad, los trastornos genéticos representaron el 48,10% de la participación del mercado de fabricación de vectores virales en 2025; se prevé que los trastornos neurológicos se expandan a una CAGR del 23,6% hasta 2031.

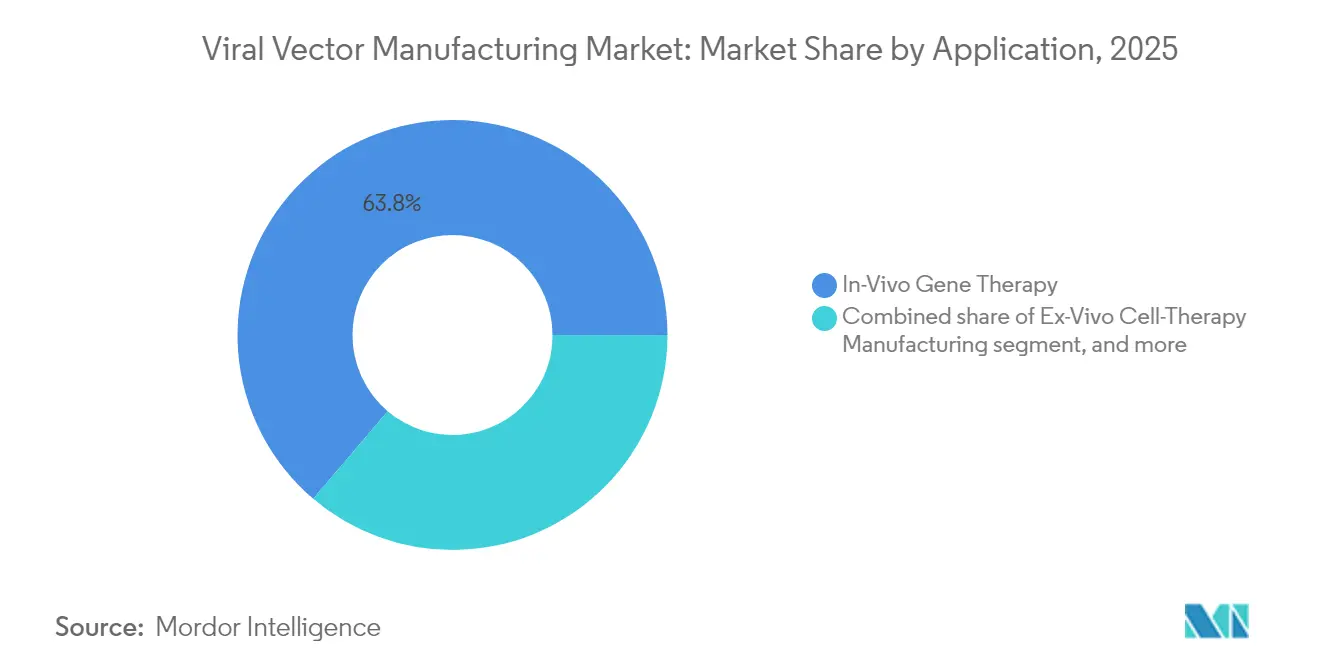

- Por aplicación, las terapias in vivo representaron el 63,78% del tamaño del mercado de fabricación de vectores virales en 2025, y las terapias celulares ex vivo avanzan a una CAGR del 22,9% hasta 2031.

- Por modo de fabricación, la producción interna captó el 61,70% de los ingresos del mercado de fabricación de vectores virales en 2025, mientras que se prevé que la fabricación por contrato registre una CAGR del 23,4% hasta 2031.

- Por geografía, América del Norte concentró el 46,95% de los ingresos de 2025, y se proyecta que Asia-Pacífico crezca a una CAGR del 21,8% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fabricación de Vectores Virales

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente cartera de terapias génicas y éxitos clínicos | +4.2% | América del Norte, UE, Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la externalización a CDMOs y expansiones de capacidad | +3.8% | América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sólido capital de riesgo y financiación gubernamental | +3.1% | América del Norte, UE, China, Singapur | Mediano plazo (2-4 años) |

| Transición a plataformas de cultivo celular en suspensión | +2.9% | Centros globales | Largo plazo (≥ 4 años) |

| Adopción de biorreactores de un solo uso | +2.7% | Global | Corto plazo (≤ 2 años) |

| Ingeniería de cápsides guiada por IA emergente | +2.4% | América del Norte, UE, APAC selecto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cartera de Terapias Génicas y Éxitos Clínicos

Más de 2.000 terapias génicas estaban en desarrollo en 2024, lo que subraya la amplitud de las indicaciones que avanzan hacia la comercialización[1]Administración de Alimentos y Medicamentos, "Aprobaciones de Nuevas Terapias Génicas y Documentos de Orientación," fda.gov. La aprobación de Kebilidi para la deficiencia de descarboxilasa de L-aminoácidos aromáticos marcó la primera opción terapéutica para este raro trastorno neurológico y estableció un precedente regulatorio para la administración intraparenquimatosa de AAV. El ensayo BENEGENE-2 reportó una caída del 71% en los episodios de sangrado para la hemofilia B, confirmando la expresión duradera del factor IX. Estos hitos clínicos refuerzan la confianza de los pagadores y estimulan estudios de cohortes de pacientes más amplios, lo que a su vez amplía los requisitos de volumen de lotes dentro del mercado de fabricación de vectores virales. A medida que mejora el conocimiento del proceso, los costos promedio de dosis de AAV han caído a decenas de miles de dólares, lo que permite explorar enfermedades comunes sin sacrificar la viabilidad económica.

Aumento de la Externalización a CDMOs y Expansiones de Capacidad

Se espera que los CDMOs y los fabricantes híbridos posean el 54% de la capacidad global de biológicos para 2028, frente al 43% en 2024, lo que refleja un movimiento decisivo hacia modelos de activos ligeros entre los desarrolladores de terapias. La asociación de Charles River con el Instituto Gates para servicios lentivirales y el despliegue por parte de Takara Bio de reactores de un solo uso de 5.000 L ilustran la escala especializada que los patrocinadores ahora alquilan en lugar de construir. UniQure vendió su planta de Lexington y externalizó la fabricación de Hemgenix a Genezen, demostrando el cálculo económico que favorece la producción externa para vectores de alta complejidad. Resilience invirtió 225 millones de USD para aumentar la producción por encima de 200 millones de unidades para 2025, mostrando la rapidez con que crece la demanda en el mercado de fabricación de vectores virales.

Sólido Capital de Riesgo y Financiación Gubernamental en Terapias Celulares y Génicas

A pesar de una desaceleración más amplia en la financiación biotecnológica, los inversores canalizaron capital hacia plataformas fabricables. VectorBuilder aseguró 76 millones de USD para una instalación de 30 módulos en Guangzhou, mientras que China destinó 4.170 millones de USD para proyectos de biofabricación a partir de 2025. La estrategia nacional de Alemania respaldó el centro de terapia génica de Roche de 90 millones de EUR en Penzberg. La financiación de capital de riesgo para empresas de edición génica cayó a 280 millones de USD en 2024, pero las rondas de principios de 2025 apuntan a una confianza renovada a medida que los programas alcanzan ensayos fundamentales. La asignación de capital ahora favorece a las empresas que demuestran vías de producción escalables y con garantía de calidad dentro del mercado de fabricación de vectores virales.

Estrategias Emergentes de Ingeniería de Cápsides Guiada por IA

Los marcos de aprendizaje automático como CAP-PLM predicen la aptitud de las cápsides de AAV con alta precisión, lo que permite a los desarrolladores reducir las bibliotecas experimentales y acortar el ciclo de descubrimiento[2]Editores de Phys.org, "El Aprendizaje Automático Eleva el Diseño de Cápsides de AAV," phys.org. Las cápsides mejor diseñadas pueden reducir a la mitad los requisitos de dosis de vector, aliviando las presiones de costos y liberando espacio en los fermentadores. Los primeros adoptantes en Estados Unidos y Europa han integrado plataformas de IA en el desarrollo de procesos, lo que señala ganancias de eficiencia a largo plazo para el mercado de fabricación de vectores virales.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los bienes y preocupaciones sobre el precio de las terapias | –2.8% | Global, con énfasis en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Complejidad regulatoria y retrasos en la liberación de lotes | –2.1% | Global, con variaciones según la jurisdicción regulatoria | Corto plazo (≤ 2 años) |

| Restricciones en la cadena de suministro de plásmidos de grado GMP | –1.9% | Centros de fabricación en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Competencia de tecnologías de administración no virales | –1.7% | Global, especialmente en clústeres de innovación en terapias avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Bienes y Preocupaciones sobre el Precio de las Terapias

La producción de AAV aún abarca aproximadamente tres semanas y cuesta alrededor de 50.000 USD por constructo, con cápsides vacías que inflan los volúmenes y complican los cálculos de título[3]Equipo de Producto de Form Bio, "Plataforma de Diseño de Vectores Habilitada por IA," formbio.com. Los precios comerciales siguen siendo elevados: Casgevy tiene un precio de lista de 2,2 millones de USD y Hemgenix de 3,5 millones de USD por paciente, lo que genera preocupaciones entre los pagadores sobre la asequibilidad. Los debates éticos sobre el acceso equitativo limitan la penetración del mercado en regiones de bajos ingresos. La fabricación en plataforma, las mayores densidades celulares y los análisis en línea están reduciendo el desperdicio, aunque los ahorros significativos solo aparecerán cuando las carteras en etapas avanzadas maduren y los volúmenes aumenten dentro del mercado de fabricación de vectores virales.

Complejidad Regulatoria y Retrasos en la Liberación de Lotes

La revisión Q5A(R2) de la FDA profundizó los requisitos de seguridad viral y amplió los paquetes de validación. Distinguir las cápsides llenas de las vacías requiere ultracentrifugación analítica o fotometría de masa que muchas plantas no poseen. La escasez de mano de obra para estas habilidades especializadas añade retrasos adicionales. La EMA está armonizando las directrices, aunque los calendarios nacionales escalonados obligan a los fabricantes a navegar por vías paralelas. Estos obstáculos ralentizan el lanzamiento de productos y frenan las perspectivas de crecimiento del mercado de fabricación de vectores virales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vector: El Dominio del AAV Impulsa la Expansión del Mercado

Los vectores AAV generaron el 72,18% de los ingresos del mercado de fabricación de vectores virales en 2025, gracias a su favorable perfil de seguridad, tropismo tisular y seis terapias aprobadas por la FDA que anclan la demanda. Se espera que el tamaño del mercado de fabricación de vectores virales para productos AAV aumente considerablemente a medida que los tratamientos para la hemofilia y la distrofia muscular escalen los volúmenes comerciales. Más de 225 ensayos activos dependen de estructuras de AAV, consolidando necesidades de capacidad plurianuales. Los CDMOs están habilitando módulos dedicados a AAV que aprovechan los biorreactores de suspensión para aumentar la productividad.

Los vectores adenovirales tienen las perspectivas de crecimiento más rápidas, con una CAGR del 22,9% hasta 2031. La ingeniería de nuevos serotipos mitiga la inmunidad preexistente, abriendo aplicaciones de vacunas de dosis repetidas y oncolíticas. Los vectores lentivirales siguen siendo esenciales para los flujos de trabajo de CAR-T autólogos; el control mejorado del pH y la inhibición competitiva ahora reducen la pérdida de partículas funcionales del 62,1% que antes era común en la fabricación. Las plataformas retrovirales y oncolíticas sirven para usos oncológicos de nicho, a menudo en combinación con inhibidores de puntos de control, y se benefician de asociaciones con líneas celulares propietarias que mejoran el rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfermedad: Los Trastornos Genéticos Lideran las Aplicaciones Terapéuticas

Los trastornos genéticos representaron el 48,10% de los ingresos del mercado de fabricación de vectores virales en 2025, entre todas las indicaciones, ya que los resultados curativos justificaron estructuras de precios premium. Los datos a largo plazo en hemofilia A, hemofilia B y enfermedad de células falciformes incentivaron a los pagadores a adoptar esquemas de pago basados en resultados. El tamaño del mercado de fabricación de vectores virales para estas enfermedades raras sigue siendo considerable debido a la demanda acumulada, los programas de cribado neonatal y el uso ampliado de etiquetas.

Se prevé que los trastornos neurológicos registren una CAGR del 23,6% hasta 2031. Los métodos de administración intratecal e intraparenquimatosa superaron las barreras anteriores impuestas por la barrera hematoencefálica. Los resultados positivos de seguridad y eficacia en la atrofia muscular espinal y las enfermedades retinianas hereditarias están impulsando nuevos candidatos para el Parkinson y la ELA. La oncología mantiene una participación estable a través de las terapias CAR-T que dependen de estructuras lentivirales, mientras que los proyectos de enfermedades infecciosas pivotan hacia vectores adenovirales durante escenarios de brotes.

Por Aplicación: Las Terapias In Vivo Impulsan el Crecimiento del Mercado

Las terapias in vivo captaron el 63,78% de los ingresos del mercado de fabricación de vectores virales en 2025, ya que solo requieren la fabricación del vector en lugar de la manipulación celular individualizada. Las recientes innovaciones en cápsides aumentaron la eficiencia de transducción, permitiendo dosis más bajas y acortando los tiempos de infusión. Dos candidatos de AAV intramusculares presentados en 2025 destacan el sustrato cada vez más amplio para la administración directa.

Los programas de terapia celular ex vivo tienen la tasa de crecimiento más alta, con una CAGR del 22,9%, impulsados por ediciones para la enfermedad de células falciformes y la beta-talasemia que validaron la economía de fabricación. Las líneas productoras diseñadas como NuPro-2S reducen las impurezas de ADN en un 89%, mejorando la consistencia. La vacunología preventiva aprovecha los vectores adenovirales para la preparación ante pandemias, pero enfrenta presión competitiva de las plataformas de ARNm de rápida adaptación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Fabricación: La Fabricación por Contrato se Acelera

Los módulos internos aún generaron el 61,70% de los ingresos de 2025, ya que las empresas protegieron el conocimiento del proceso. Sin embargo, los límites de capacidad y el creciente gasto de capital han llevado a numerosos patrocinadores a trasladarse hacia socios externos. El mercado de fabricación de vectores virales se está inclinando, por tanto, hacia los CDMOs que ofrecen análisis llave en mano, validación de procesos y soporte regulatorio.

Se espera que los servicios por contrato crezcan a una CAGR del 23,4% hasta 2031. La adquisición de la planta de Vacaville de Genentech por parte de Lonza por 1.200 millones de USD y la expansión de Fujifilm Diosynth en Carolina del Norte por 1.200 millones de USD añadieron cada una más de 300.000 L de volumen de biorreactor. Las estrategias híbridas están ganando favor a medida que los desarrolladores mantienen la I+D a pequeña escala de forma interna mientras externalizan los lotes comerciales, lo que otorga flexibilidad sin renunciar al control de la propiedad intelectual central.

Análisis Geográfico

América del Norte concentró el 46,95% de los ingresos de 2025, impulsada por la clara hoja de ruta regulatoria de la FDA y los densos clústeres biotecnológicos en Boston, Research Triangle Park y el Área de la Bahía de San Francisco. La construcción de capacidad de Resilience por 225 millones de USD en Ohio y el sitio de 128.000 pies cuadrados de GenScript ProBio en Nueva Jersey subrayan la confianza de los inversores en la infraestructura nacional. La región también se beneficia del mayor grupo de especialistas con habilidades en vectores.

Europa ocupó el segundo lugar y recibió un impulso del centro de Penzberg de 90 millones de EUR de Alemania y de la instalación totalmente robotizada de 43 millones de USD de Novartis en Eslovenia. Las directrices armonizadas de la EMA agilizan las presentaciones, aunque el Brexit aún impone revisiones de calidad en dos sitios para los productos que cruzan el Canal de la Mancha. Las regulaciones medioambientales en la UE fomentan los sistemas de un solo uso que reducen el consumo de agua y la huella de carbono, influyendo en las políticas de adquisición en todo el mercado de fabricación de vectores virales.

Se proyecta que Asia-Pacífico registre una CAGR del 21,8% hasta 2031. China reservó 4.170 millones de USD para líneas de biofabricación a partir de 2025, mientras que Japón, India y Corea del Sur actualizan sus marcos regulatorios para atraer ensayos multinacionales. WuXi Biologics reportó un crecimiento de ingresos en 2024 que financia líneas de vectores adicionales en Wuxi y Suzhou. Los grandes grupos de pacientes sin tratamiento previo y los costos operativos competitivos hacen de la región una plataforma de lanzamiento preferida para la externalización en fases avanzadas.

Panorama Competitivo

El mercado de fabricación de vectores virales muestra una concentración moderada, ya que los principales CDMOs adquieren empresas especializadas para integrar el desarrollo de líneas celulares, los ensayos analíticos y el llenado y acabado bajo un mismo techo. La compra de Vigene Biosciences por parte de Charles River por 292,5 millones de USD, la adquisición de Mirus Bio por parte de Merck KGaA por 600 millones de USD y la compra de la planta de Vacaville de Genentech por parte de Lonza por 1.200 millones de USD ilustran las primas pagadas por la escalabilidad demostrada.

La diferenciación tecnológica es ahora esencial. El motor de IA de Form Bio predice las cápsides de AAV óptimas, reduciendo los ciclos de prueba y error y recortando meses de los plazos de desarrollo. Las líneas celulares diseñadas que reducen el ADN residual por debajo de los umbrales regulatorios y los gemelos digitales impulsados por IA que pronostican los rendimientos de los lotes proporcionan ganancias de rendimiento mensurables. Los operadores sin estas herramientas corren el riesgo de competir en precio en lugar de en ciencia de valor añadido.

Las oportunidades en espacios no explorados se encuentran en los mercados emergentes y los vectores de nicho. VIVEbiotech captó nuevo capital para expandir los servicios lentivirales para programas de neuro-oncología. ViroCell Biologics completó una financiación sobreinscrita para acelerar la producción en etapa clínica en el Reino Unido. Los nuevos participantes aún pueden ganar tracción especializándose en serotipos raros, llenado y acabado regional o análisis de próxima generación.

Líderes de la Industria de Fabricación de Vectores Virales

Lonza

Thermo Fisher Scientific, Inc.

Charles River Laboratories

Fujifilm Diosynth Biotechnologies

Catalent

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: WuXi Biologics reportó sólidos resultados de 2024 y pronosticó un crecimiento acelerado para 2025, citando nueva capacidad de vectores en Asia-Pacífico.

- Febrero de 2025: Takara Bio lanzó biorreactores de un solo uso de 50 L a 5.000 L para la producción de vectores a gran escala.

- Febrero de 2025: Novartis inauguró una planta automatizada de vectores virales de 40 millones de EUR en Eslovenia.

- Enero de 2025: Fujifilm Diosynth anunció que 2025 será su mayor año de expansión, triplicando el volumen de biorreactores en Holly Springs.

- Diciembre de 2024: VIVEbiotech aseguró una inversión de crecimiento de Ampersand Capital Partners.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de fabricación de vectores virales como el valor generado a partir de la producción bajo buenas prácticas de fabricación actuales (cGMP) de vectores adeno-asociados, lentivirales, adenovirales, retrovirales y otros vectores diseñados que se suministran para terapias génicas y celulares clínicas o comerciales. Las cifras excluyen los ingresos procedentes de lotes de grado de investigación no GMP, estructuras de ADN plasmídico y equipos de un solo uso.

Exclusión del alcance: las plataformas que solo suministran ADN plasmídico o nanopartículas no virales quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Tipo de Vector

- Vectores Virales Adeno-Asociados (AAV)

- Vectores Lentivirales

- Vectores Adenovirales

- Vectores Retrovirales y γ-Retrovirales

- Virus Oncolíticos y Otros Virus Diseñados

- Por Enfermedad

- Cáncer

- Trastornos Genéticos

- Enfermedades Infecciosas

- Trastornos Neurológicos

- Otras Áreas Terapéuticas

- Por Aplicación

- Terapia Génica In Vivo

- Fabricación de Terapia Celular Ex Vivo (CAR-T, TCR-T, etc.)

- Vacunología Preventiva y Terapéutica

- Por Modo de Fabricación

- Fabricación Interna

- Fabricación por Contrato (CDMOs)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los debates con ingenieros de bioprocesos en CDMOs, desarrolladores de terapias en América del Norte, Europa y Asia Oriental, así como reguladores y proveedores de equipos, ayudaron a validar los rendimientos promedio, las tasas de fallo y los rangos de precios. Estas conversaciones también aclararon las preferencias futuras de tamaño de lote y los plazos de puesta en marcha que no pueden inferirse únicamente del trabajo de escritorio.

Investigación Documental

Los analistas de Mordor comenzaron con fuentes gubernamentales y científicas como la base de datos de aprobaciones de células y genes del Centro de Evaluación e Investigación Biológica de la Administración de Alimentos y Medicamentos de los Estados Unidos, los informes de terapias avanzadas de la Agencia Europea de Medicamentos, los listados de la cartera de ClinicalTrials.gov y el Registro Internacional de Ensayos Clínicos de la Organización Mundial de la Salud. Los indicadores de capacidad se obtuvieron de organismos comerciales como la Alianza para la Medicina Regenerativa, indicios de envíos de exportación a partir de los códigos HS 3002 de UN Comtrade y tendencias de velocidad de patentes mediante Questel. Los archivos de empresas públicas, las presentaciones para inversores y los feeds de noticias de reputación a través de Dow Jones Factiva complementaron la visión del panorama. Las fuentes mencionadas ilustran, pero no agotan, la colección más amplia utilizada para obtener datos y realizar verificaciones cruzadas.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo vincula los grupos de pacientes tratados, los factores de desgaste en ensayos clínicos y los lanzamientos comerciales esperados, que luego se convierten en demanda de litros de vector mediante la norma de dosis por paciente. Las verificaciones de abajo hacia arriba seleccionadas muestrearon los ingresos de los CDMOs y el precio de venta promedio multiplicado por la capacidad anunciada para anclar los totales.

Las variables clave dentro del modelo incluyen: 1. Número de terapias génicas en fase II-III y probabilidad de éxito. 2. Dosis típica de vector por indicación. 3. Título promedio de biorreactor y rendimiento por lote. 4. Superficie instalada de salas limpias GMP que puede ejecutar campañas virales. 5. Tendencias de financiación de capital de riesgo y subvenciones vinculadas al trabajo con nuevas cápsides.

Las previsiones utilizan regresión multivariante combinada con análisis de escenarios para probar impactos de financiación y título antes de finalizar el caso base. Las brechas en la cobertura de abajo hacia arriba se ajustan mediante supuestos de utilización calibrados revisados con los entrevistados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión por pares de dos capas, barridos de anomalías frente a anuncios de capacidad externos y verificaciones de consistencia de divisas antes de la aprobación final. El modelo se actualiza cada año, con actualizaciones intermedias activadas por adiciones importantes de instalaciones, aprobaciones fundamentales o reajustes de precios.

Por Qué la Línea de Base de Fabricación de Vectores Virales de Mordor Merece Confianza

Los números publicados rara vez convergen porque las empresas eligen diferentes inclusiones, años base y cadencias de actualización.

La variación suele derivarse de mezclar ADN plasmídico con vectores, contabilizar lotes de grado de investigación, elegir años de divisa distintos o aplicar perspectivas de escenario único. El alcance disciplinado de Mordor, la actualización anual y la validación de doble vía eliminan estas distorsiones, proporcionando a los responsables de la toma de decisiones un punto de partida fiable.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 2.950 millones de USD (2025) | ||

| 5.500 millones de USD (2023) | Consultora Global A | Combina ADN plasmídico y vectores; año base más antiguo; verificación cruzada limitada con ingresos de CDMOs |

| 5.330 millones de USD (2023) | Revista Sectorial B | Incluye producción de grado de investigación y consumibles posteriores; previsión de escenario único |

| 1.850 millones de USD (2024) | Consultora Regional C | Excluye la fabricación por contrato fuera de América del Norte; tasas de adopción conservadoras |

En resumen, las diferencias se reducen una vez que se aplican un alcance y una temporalidad comparables, y aquí es donde Mordor Intelligence proporciona la línea de base más transparente y trazable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fabricación de vectores virales?

El mercado está valorado en 3.550 millones de USD en 2026 y se proyecta que alcance los 9.020 millones de USD en 2031 con una CAGR del 20,49%.

¿Qué tipo de vector domina el mercado de fabricación de vectores virales?

Las plataformas de vectores virales adeno-asociados lideran con una participación de ingresos del 72,18% gracias a sus favorables perfiles de seguridad y múltiples terapias aprobadas por la FDA.

¿Por qué los CDMOs están ganando importancia en la industria de fabricación de vectores virales?

Los desarrolladores prefieren los CDMOs especializados por sus procesos validados, análisis avanzados y capacidad disponible, evitando el elevado gasto de capital que supone construir plantas propietarias.

¿Qué región está creciendo más rápido en el mercado de fabricación de vectores virales?

Se prevé que Asia-Pacífico crezca a una CAGR del 21,8% hasta 2031, respaldada por las iniciativas de biofabricación multimillonarias de China y la expansión de las capacidades regionales.

¿Cuál es la principal barrera de costos para una adopción más amplia de las terapias génicas?

Los elevados gastos de producción mantienen los precios de las terapias en el rango de 2 millones a 3,5 millones de USD, aunque la optimización de procesos está reduciendo gradualmente el costo por dosis.

¿Qué tan concentrada es la competencia en el mercado de fabricación de vectores virales?

Los cinco principales proveedores controlan aproximadamente el 60% de la capacidad comercial global, lo que indica una concentración moderada que aún permite a los nuevos participantes ganar cuota de mercado.

Última actualización de la página el: