Marktgröße und Marktanteil für virale Inaktivierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.36 Milliarden US-Dollar |

| Marktgröße (2031) | 10.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für virale Inaktivierung von Mordor Intelligence

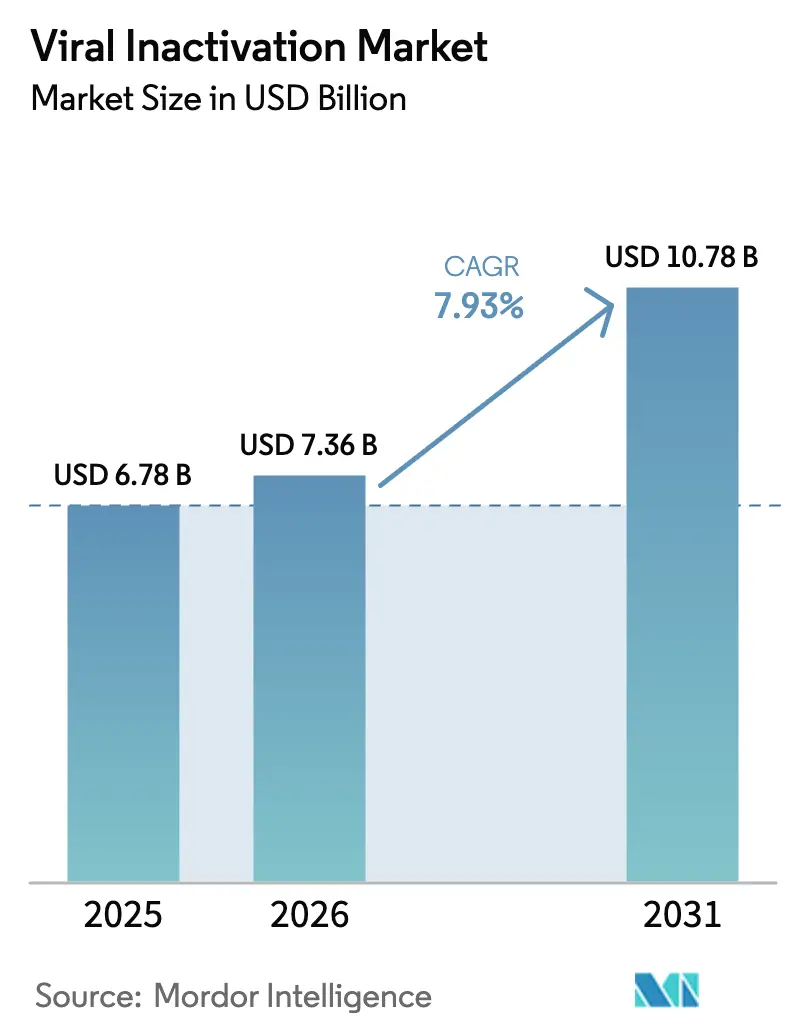

Die Marktgröße für virale Inaktivierung wurde im Jahr 2025 auf 6,78 Milliarden USD geschätzt und soll von 7,36 Milliarden USD im Jahr 2026 auf 10,78 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,93 % während des Prognosezeitraums (2026–2031).

Diese Beschleunigung ist auf eine wachsende Biologika-Pipeline, wachsamere Regulierungsbehörden nach Kontaminationsvorfällen und die Ablösung veralteter Detergenzien zurückzuführen, die bisher Protokolle zur viralen Clearance dominierten. Mehr als 2.100 Gentherapieprogramme befanden sich im dritten Quartal 2025 in der Entwicklung, und 44 % davon verwenden In-vivo-Vektoren, die eine strenge Validierung der viralen Sicherheit vorgelagert in der Herstellung erfordern. Auch die globalen Leitlinien wurden verschärft; ICH Q5A(R2) integrierte Sequenzierung der nächsten Generation und quantitative PCR in routinemäßige Studien zur viralen Sicherheit und deckte offiziell Szenarien der kontinuierlichen Herstellung ab. Lösungsmittel-Detergens-Protokolle machen nach wie vor den größten Umsatzanteil aus, doch die pH-Wert-Anpassung gewinnt an Bedeutung, da sie sich nahtlos in Antikörper-Workflows mit hohem Titer einfügt und Haltezeiten verkürzt. Bei den Produkten verdrängen Einwegsysteme Edelstahlgeräte, während Endnutzer für komplexe Clearance-Studien auf Auftragsforschungs- und Auftragsherstellungsorganisationen (CDMOs) zurückgreifen. Nordamerika bleibt der größte regionale Ausgabenträger, doch der asiatisch-pazifische Raum expandiert am schnellsten, da koreanische und chinesische CDMOs Milliarden in neue Kapazitäten investieren.

Wichtigste Erkenntnisse des Berichts

- Nach Methode führten Lösungsmittel-Detergens-Behandlungen im Jahr 2025 mit einem Marktanteil von 46,71 % am Markt für virale Inaktivierung, während die pH-Wert-Anpassung bis 2031 voraussichtlich eine CAGR von 11,48 % verzeichnen wird.

- Nach Produkt entfielen im Jahr 2025 39,23 % des Umsatzes auf Kits und Reagenzien; Systeme und Zubehör zur viralen Inaktivierung sollen zwischen 2026 und 2031 mit einer CAGR von 12,23 % wachsen.

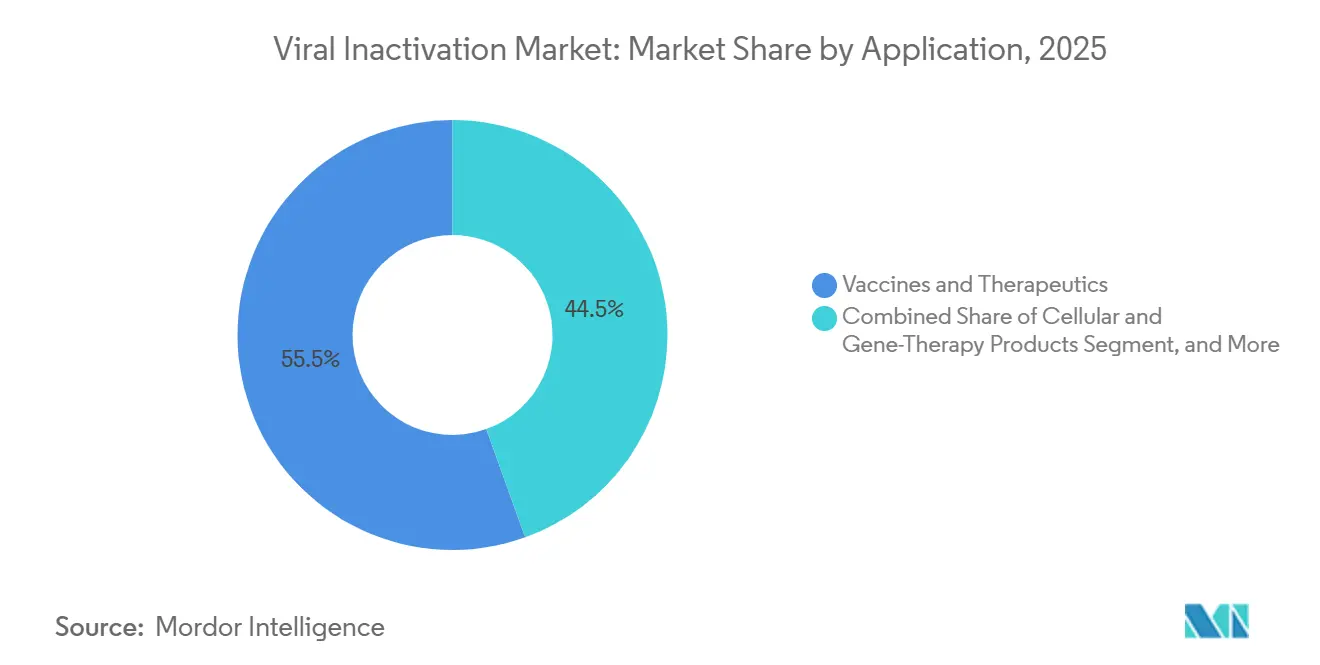

- Nach Anwendung hielten Impfstoffe und Therapeutika im Jahr 2025 einen Anteil von 55,48 % am Markt für virale Inaktivierung, während zelluläre und Gentherapieprodukte bis 2031 voraussichtlich eine CAGR von 10,04 % verzeichnen werden.

- Nach Endnutzer entfielen im Jahr 2025 60,46 % der Ausgaben auf Biopharma- und Biotechnologieunternehmen, doch CDMOs sollen bis 2031 eine CAGR von 14,49 % verzeichnen.

- Nach Geografie entfielen im Jahr 2025 43,64 % des Umsatzes auf Nordamerika, doch für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 13,16 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für virale Inaktivierung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Expansion der Biologika- und Gentherapie-Pipelines | +2.1% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit von Rückrufen aufgrund viraler Kontamination | +1.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge globale regulatorische Vorgaben für virale Sicherheit | +1.8% | Global, angeführt von der Durchsetzung durch FDA, EMA und PMDA | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Einweg-Bioprozessierungsplattformen | +1.3% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Auslaufen von Triton X-100 beschleunigt alternative Chemikalien | +0.9% | Europa primär, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Echtzeit-Inline-Analytik für virale Sicherheit | +0.4% | Pilotstandorte in Nordamerika, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Biologika- und Gentherapie-Pipelines

Die FDA-Zulassungen von Itvisma und Papzimeos im Jahr 2025 unterstrichen die regulatorische Erwartung, dass Adeno-assoziierte Virus (AAV)-Therapien eine robuste vorgelagerte virale Inaktivierung gegen replikationskompetente AAV nachweisen müssen.[1]U.S. Food and Drug Administration, "Warnschreiben und regulatorische Maßnahmen 2024–2025," fda.gov Die American Society of Gene and Cell Therapy dokumentierte im dritten Quartal 2025 2.129 aktive Gentherapieprogramme, von denen fast die Hälfte In-vivo-Vektoren verwendete, die die Inaktivierung früher im Prozess verlagern. Sponsoren installieren dedizierte Skids vorgelagert zur Chromatografie, was den Kapitaleinsatz erhöht, aber die Zeitpläne durch den Wegfall von Verdünnungsschritten verkürzt. Biosimilar-Entwickler in Schwellenmärkten bevorzugen schlüsselfertige Reagenzienkits, die Detergens-, Puffer- und Haltegefäßspezifikationen bündeln, um langwierige Prozessentwicklungsarbeiten zu umgehen. ICH Q5A(R2) erlaubt nun plattformbasierte Daten zur viralen Clearance, wenn die Prozessähnlichkeit nachgewiesen ist, was den Validierungsaufwand pro Programm reduziert.

Zunehmende Häufigkeit von Rückrufen aufgrund viraler Kontamination

Die FDA stellte Coherus, Scholar Rock und mehreren CAR-T-Herstellern in den Jahren 2024–2025 Complete Response Letters und Warnschreiben aus, nachdem Mängel in der viralen Sicherheit festgestellt worden waren. Diese Maßnahmen lösten die weitverbreitete Einführung der dualen orthogonalen Inaktivierung aus, die eine Lösungsmittel-Detergens-Behandlung mit einem pH-Wert-Halte- oder Nanofiltrationsschritt kombiniert, selbst wenn eine einzelne Methode die Ziele zur Logreduktion erfüllt. Plasmafrakktionierer standen unter besonderer Beobachtung, nachdem im Rahmen der Marktüberwachung Spuren von Parvovirus-B19-DNA nachgewiesen wurden, was die Europäische Arzneimittel-Agentur veranlasste, die Dokumentationsanforderungen im Jahr 2024 zu verschärfen.[2]Europäische Arzneimittel-Agentur, "Verschärfte Anforderungen an die virale Inaktivierung für Plasmaprodukte," ema.europa.eu Die Hersteller reagierten mit der Verlängerung der Detergens-Haltezeiten und der Einführung von UV-C-Barrieren für nicht behüllte Viren. Insgesamt unterstrichen diese Ereignisse die Notwendigkeit validierter, mehrstufiger Clearance-Strategien für Biologika-Portfolios.

Strenge globale regulatorische Vorgaben für virale Sicherheit

ICH Q5A(R2), gültig ab Januar 2024, erhob die Sequenzierung der nächsten Generation und die quantitative PCR von explorativen zu empfohlenen Testmethoden, was eine frühere Erkennung von adventitiellen Agenzien mit niedrigem Titer ermöglicht.[3]Internationaler Rat für Harmonisierung, "ICH Q5A(R2): Bewertung der viralen Sicherheit von Biotechnologieprodukten," ich.org Die Leitlinie befasste sich auch mit der kontinuierlichen Herstellung und verpflichtet Sponsoren, die virale Clearance während des stationären Betriebs zu bestätigen, anstatt Surrogate im Batch-Modus zu verwenden. Im Jahr 2025 wies der Entwurf der FDA-Leitlinie zur Herstellung viraler Vektoren Sponsoren an, die Inaktivierung gegen Modell-Retroviren und Polyomaviren zu testen, was die Anzahl der Spiking-Studien effektiv verdoppelte. Japans PMDA und Chinas NMPA stimmten sich 2024 und 2025 mit diesen Erwartungen ab und schufen damit eine einheitliche Triade, die regionsspezifische Studien reduziert und gleichzeitig den globalen Basisstandard für Daten zur viralen Sicherheit anhebt.

Verlagerung hin zu Einweg-Bioprozessierungsplattformen

Cytivas FlexFactory sollte bis 2025 50 globale Installationen erreichen, von denen jede Einweg-Haltebeutel für die virale Inaktivierung enthält, die die Reinigungsvalidierung überflüssig machen, aber Auslaugungsherausforderungen einführen, wenn aggressive Detergenzien mit Polyethylenfolien in Kontakt kommen. Sartorius trat mit pH-resistenten Einwegmischern ein, die während der Erweiterung 2024 in seinem Werk in Göttingen hergestellt wurden. Repligens Übernahme von Astrea Bioseparations im Jahr 2024 vertiefte seine Affinitätschromatografie-Expertise und ermöglichte es Sponsoren, die Inaktivierung zwischen Capture und Polishing ohne Zwischenpooling zu integrieren. Plasmafraktionierer bleiben an Edelstahlpasteurisatoren gebunden, da 60 °C-Zyklen über 10 Stunden die thermischen Grenzen von Einwegsystemen überschreiten. Dennoch erfordern FDA-Leitlinien nun Extraktionsstudien, die Inaktivierungsbedingungen abdecken, was beim Wechsel von wiederverwendbarer zu Einweghardware 6 bis 9 Monate zum Zeitplan hinzufügt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Inaktivierungsinfrastruktur | -1.2% | Global, akut für mittelgroße CDMOs im asiatisch-pazifischen Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| Komplexe und langwierige Validierungs- und Zulassungszyklen | -0.9% | Global, am ausgeprägtesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei GMP-konformen Detergenzien und Filtern | -0.6% | Global, episodische Störungen im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Bioprozessintegration mit kontinuierlicher Herstellung | -0.5% | Pilotstandorte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Inaktivierungsinfrastruktur

Inline-Systeme, die mit Perfusionsbioreaktoren gekoppelt sind, kosten zwischen 1,5 Millionen und 3 Millionen USD pro Linie – eine Hürde, die kleine CDMOs in Indien und Brasilien nur schwer überwinden können. Samsung Biologics' Investition von 2,1 Milliarden USD in Songdo umfasste dedizierte Suiten für die virale Inaktivierung, doch mittelgroße Unternehmen rüsten veraltete Behälter nach und akzeptieren längere Zyklen, um die Kapitalausgaben zu begrenzen. Wärmeinaktivierungspasteurisatoren kosten jeweils mehr als 800.000 USD, und Plasmafraktionierer betreiben oft sechs bis acht Einheiten parallel, was Kapital bindet, das für Upgrades der Prozessanalytik verwendet werden könnte. Gentherapiestandorte stehen vor ähnlichen wirtschaftlichen Herausforderungen, jedoch bei kleineren Chargengrößen, was die Kapitalrendite verwässert und die Einführung verlangsamt.

Komplexe und langwierige Validierungs- und Zulassungszyklen

Spiking-Studien dauern nach wie vor 12–18 Monate, da Sponsoren die Logreduktion gegen ein Panel von Modellviren nachweisen und die Arbeit wiederholen müssen, wenn sie Detergenzien wechseln oder pH-Haltezeiten anpassen. Die FDA-Leitlinie für virale Vektoren aus dem Jahr 2025 umfasst nun Worst-Case-Surrogatviren im Testpanel, was die Anzahl und die Kosten der Studien erhöht. Pilotprojekte zur kontinuierlichen Herstellung müssen eine Clearance im stationären Betrieb mit Lebendviren nachweisen; es existiert jedoch kein standardisiertes Protokoll für das Spiking eines Perfusionszulaufs ohne Beeinträchtigung der Zellvitalität, was zu Ad-hoc-Ansätzen und regulatorischen Bedenken führt. Als Coherus im Jahr 2024 aufgrund von Problemen mit der viralen Sicherheit ein Complete Response Letter erhielt, verlor das Unternehmen 18 Monate und musste eine zweite Runde von Clearance-Studien bei einem neuen CDMO durchführen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Methode: Lösungsmittel-Detergens bleibt dominant, während pH-Wert-Anpassung an Bedeutung gewinnt

Die Lösungsmittel-Detergens-Verarbeitung behielt im Jahr 2025 einen Marktanteil von 46,71 % am Markt für virale Inaktivierung, gestützt durch ihr vierstündiges Inaktivierungsfenster und ihre etablierte Verwendung in Plasmapools. Die pH-Wert-Anpassung hingegen soll eine CAGR von 11,48 % verzeichnen und damit den Gesamtmarkt für virale Inaktivierung übertreffen, indem sie sich nahtlos nach der Protein-A-Capture in Antikörperlinien integriert. Die Wärmepasteurisierung bleibt mit <15 % des biologischen Volumens eine Nischenanwendung, da viele rekombinante Proteine oberhalb von 50 °C denaturieren. Nanofiltration und UV-C ergänzen das Instrumentarium für nicht behüllte Viren, warten aber auf eine breitere Validierung, bevor sie einen größeren Marktanteil gewinnen können.

Die Stärke des Lösungsmittel-Detergens-Verfahrens spiegelt auch das Vertrauen der Regulierungsbehörden in seine Erfolgsbilanz bei der Eliminierung von HIV, HBV und HCV aus Plasmapools mit einem Volumen von 20.000 bis 50.000 Litern wider. Dennoch zwingt das EU-Verbot von Triton X-100 zur Requalifizierung mit neuen Tensiden, was die Projektzeitpläne um ein Jahr verlängert. Anwender der pH-Wert-Anpassung vermeiden chemische Substitutionen vollständig und verlassen sich stattdessen auf Pufferanpassungen. Die Nanofiltration nimmt in der AAV- und lentiviralen Herstellung zu; Planova-Kartuschen demonstrierten 2024 eine 6-Log-Entfernung des Minute-Virus der Mäuse, was mehrere CDMOs dazu veranlasste, 20-nm-Filter mit pH-Haltezeiten für Redundanz zu kombinieren.

Nach Produkt: Systeme wachsen schneller als Verbrauchsmaterialien

Kits und Reagenzien machten im Jahr 2025 39,23 % des Umsatzes aus; Einwegsysteme zur viralen Inaktivierung sollen jedoch mit einer CAGR von 12,23 % wachsen – dem schnellsten Wachstum unter allen Produkten. Cytivas FlexFactory und Sartorius-Einwegmischer komprimieren die Reinigungsvalidierung von Wochen auf Stunden und ermöglichen es CDMOs, schnell zwischen Kampagnen zu wechseln.

Die Margen bei Verbrauchsmaterialien stehen weiterhin unter Druck, da Biosimilar-Hersteller in Asien aggressiv kalkulieren, was Lieferanten dazu veranlasst, Detergenzien mit vorqualifizierten Schläuchen und Beuteln zu bündeln. Die Einnahmen aus Validierungsdienstleistungen steigen, da ICH Q5A(R2) Sponsoren verpflichtet, die virale Clearance im stationären Betrieb zu dokumentieren. Charles River und Texcell führten 2025 über 300 Spiking-Studien durch, was eine Verlagerung hin zu ausgelagerter Expertise markiert. Zusatzprodukte wie UV-C-Kammern und Nanofiltrationsgehäuse besetzen kleinere Nischen, gewinnen aber an Relevanz, wo nicht behüllte Viren das Risikoprofil dominieren.

Nach Anwendung: Zell- und Gentherapien übertreffen traditionelle Impfstoffe

Impfstoffe und Therapeutika machten 2025 55,48 % der Nachfrage aus, doch zelluläre und Gentherapieprodukte sollen eine CAGR von 10,04 % verzeichnen und damit das am schnellsten wachsende Anwendungssegment darstellen. Die FDA-Zulassungen der AAV-basierten Produkte Itvisma und Papzimeos unterstreichen das Bestehen der Regulierungsbehörden auf einer vorgelagerten Inaktivierung gegen replikationskompetente AAV. Plasmaprodukte behalten eine stabile Nische, da die Lösungsmittel-Detergens-Behandlung eine regulatorische Anforderung bleibt, obwohl EU-Detergens-Verbote den Bedarf an Revalidierung verlängern.

Hersteller monoklonaler Antikörper nutzen pH-Wert-Haltezeiten unmittelbar nach der Capture-Chromatografie und profitieren dabei von natürlich sauren Eluaten. CAR-T-Hersteller stehen vor einer anderen Herausforderung: Die lentivirale Transduktion birgt das Risiko replikationskompetenter Lentiviren, was die Nachfrage nach Nanofiltration und dualen Lösungsmittel-Detergens-plus-pH-Workflows steigert. Diagnostische Reagenzien und rekombinante Enzyme ergänzen die "sonstigen Anwendungen", doch das Volumen bleibt im Vergleich zu therapeutischen Proteinen bescheiden.

Nach Endnutzer: CDMOs profitieren von der Auslagerungswelle

Biopharma-Unternehmen dominierten 2025 mit 60,46 % der Ausgaben, da große Innovatoren interne Kapazitäten für Blockbuster-Antikörper aufrechterhalten. CDMOs sollen jedoch dank der Auslagerung früher Phasen und komplexer Gentherapieprogramme, die spezialisierte Lebendvirus-Suiten erfordern, eine CAGR von 14,49 % verzeichnen. Samsung Biologics fügte 2024 vier 15.000-Liter-Reaktoren und zugehörige Suiten für die virale Inaktivierung hinzu und veranschaulicht damit, wie große Akteure Vollserviceangebote monetarisieren. WuXi Biologics erweiterte sein Werk in Singapur im Jahr 2025 um Inline-pH-Anpassungs-Skids für die Produktion viraler Vektoren und stärkte damit die Versorgungsbasis des asiatisch-pazifischen Raums.

Auftragsforschungsorganisationen (CROs) übernehmen die Testung der viralen Clearance, für die viele Sponsoren keine Einrichtungen haben, machen jedoch etwa ein Zehntel des Umsatzes aus. Akademische und staatliche Zentren übernehmen Nischenarbeiten in den Bereichen Bioabwehr und Orphan-Therapie, verfügen jedoch nicht über die Volumina, um das Gesamtwachstum zu beeinflussen. CDMOs differenzieren sich durch die Kombination von GMP-Herstellung mit internen Spiking-Labors, die Verkürzung von Technologietransferzyklen und die Gewinnung von Venture-Capital-finanzierten Biotech-Kunden.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 43,64 % des Umsatzes, angetrieben durch eine dichte Konzentration von Gentherapie-Entwicklern und einer durchsetzungsstarken FDA, die zwischen 2024 und 2025 mehrere Warnschreiben wegen Mängeln bei der Kontaminationskontrolle ausstellte. Die Haltung der Behörde verpflichtet Sponsoren zur Einführung der dualen orthogonalen Inaktivierung, selbst wenn einzelne Methoden pharmakopöische Benchmarks erfüllen. Kanada und Mexiko tragen geringere Volumina bei, richten ihre Protokolle jedoch an US-Standards aus, um grenzüberschreitende Lieferketten zu erhalten. Risikokapital finanziert weiterhin Kapazitäten für virale Vektoren in Massachusetts und Kalifornien und festigt die regionale Dominanz.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 13,16 % prognostiziert. Koreanische Anreize und Samsung Biologics' Expansion im Wert von 2,1 Milliarden USD untermauern den regionalen Schwung, während WuXis Ausbau in Singapur Kapazitäten für virale Vektoren in der Nähe südostasiatischer klinischer Zentren schafft. Indiens Biocon und Syngene rüsten nachgelagerte Anlagen mit pH-Wert-Haltezeiten nach, um EU- und US-Exportstandards zu erfüllen. Chinas NMPA übernahm ICH Q5A(R2) im Jahr 2025 und beschleunigte damit die Einführung plattformbasierter Ansätze zur viralen Clearance. Japans PMDA harmonisierte die Leitlinien im Jahr 2024 und verkürzte damit die Validierungszyklen für multiregionale Studien.

Deutschland beherbergt wichtige Produktionsstandorte für Einweghardware von Sartorius, während das Vereinigte Königreich 2025 die Nereid-Studien abschloss und damit einen endokrin sicheren Lösungsmittel-Detergens-Weg sicherte. Die Plasmanetzwerke Frankreichs und Italiens setzen weiterhin auf Lösungsmittel-Detergens- und Wärme-Workflows, während Spaniens Biosimilar-Hersteller auf pH-Wert-Alternativen setzen. Die Schweiz und die nordischen Länder liefern Auftragstest- und Spezialfilterleistungen. Der Nahe Osten und Afrika investieren schrittweise in die Plasmafraktionierung; der Golfkooperationsrat strebt regionale Selbstversorgung an, importiert aber nach wie vor den Großteil des fertigen Immunglobulins. Südamerika steht vor Kapitalbeschränkungen; Brasilien und Argentinien betreiben veraltete Lösungsmittel-Detergens-Linien und haben die Substitution von Triton X-100 noch nicht vorgeschrieben.

Wettbewerbslandschaft

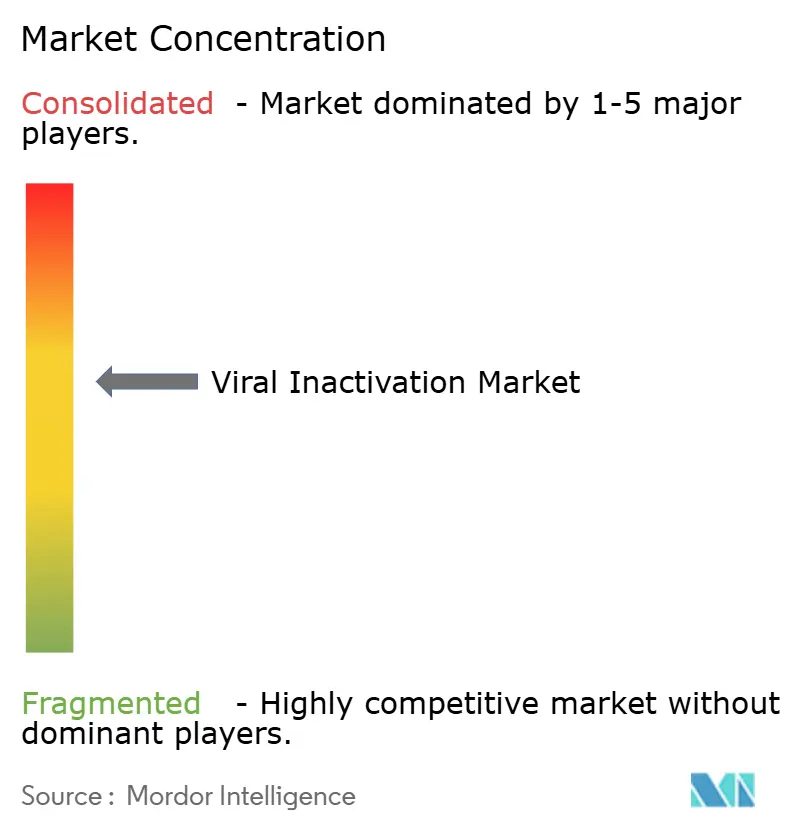

Der Markt für virale Inaktivierung ist mäßig konzentriert. Kein einzelner Akteur dominiert die Validierungsdienstleistungen, die weiterhin fragmentiert zwischen Charles River, Thermo Fisher Scientific und WuXi Biologics aufgeteilt sind. Anbieter versuchen, Kunden durch die Integration proprietärer Einwegbeutel, Mischer und Detergenzien in schlüsselfertige Skids zu binden. Repligens Übernahme von Astrea Bioseparations im Jahr 2024 veranschaulichte das Bestreben, Affinitätsmedien einzubetten, die der viralen Clearance vorgelagert sind und damit einen breiteren Abschnitt des nachgelagerten Prozesses kontrollieren.

Innovationen konzentrieren sich auf Sensoren und Tenside. Vironova kommerzialisierte schnelle TEM-Analytik, die die Entfernung viraler Partikel innerhalb von zwei Stunden verifiziert – eine deutliche Verbesserung gegenüber herkömmlichen Tests. Croda und Merck brachten 2025 REACH-konforme Detergenzien auf den Markt, die die Logreduktionsleistung von Triton X-100 nachahmen, ohne Octylphenolethoxylate zu verwenden. Auf der Dienstleistungsseite bündeln CDMOs Lebendvirus-Spiking, nachgelagerte Verarbeitung und Abfüllung unter einem Vertrag, um die Zeitpläne der Kunden zu verkürzen. Solange jedoch keine Inline-Virusdetektoren auf den Markt kommen, hängt die Clearance weiterhin von Offline-Tests ab, was die Nachfrage nach spezialisierten Testlabors aufrechterhalten wird.

Marktführer in der Branche für virale Inaktivierung

Merck KGaA

Sartorius AG

Texcell SA

Cytiva (Danaher Corporation)

Parker Hannifin Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Thermo Fisher Scientific übernahm die Reinigungs- und Filtrationseinheit von Solventum für 4,1 Milliarden USD und erweiterte damit seinen Bioproduktionfußabdruck.

- Januar 2025: Croda brachte die Tensidlinie Virodex auf den Markt und liefert damit Triton-X-100-freie Chemikalien, die den EU-REACH-Vorschriften entsprechen.

- August 2024: ViroCell Biologics schloss eine überzeichnete Wandelanleihe ab, um die GMP-Produktion viraler Vektoren nach der Lizenzierung durch die britische MHRA zu skalieren.

- Juli 2024: Avantor brachte die J.T.Baker-Zelllyselösung und Endonuklease auf den Markt, um die AAV-Ernteerträge bei geringerer Umweltbelastung zu steigern.

- Mai 2024: Merck KGaA schloss die Übernahme von Mirus Bio für 600 Millionen USD ab und erweiterte damit sein Technologieportfolio für die Herstellung viraler Vektoren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für virale Inaktivierung als den Verkauf von Reagenzien, dedizierten Systemen und Verifizierungsdienstleistungen, die kontaminierende Viren während der biopharmazeutischen und Impfstoffherstellung nicht infektiös machen. Dieser Schritt wird nur dann modelliert, wenn sein Zweck die vollständige Inaktivierung und nicht die Entfernung oder den Nachweis ist.

Ausschluss aus dem Umfang: Eigenständige Filter zur viralen Entfernung oder Nukleinsäure-Nachweistests, die kein Inaktivierungsverfahren integrieren, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Methode

- Lösungsmittel-Detergens

- pH-Wert-Anpassung

- Pasteurisierung / Wärme

- Sonstige Methoden

- Nach Produkt

- Systeme und Zubehör zur viralen Inaktivierung

- Kits und Reagenzien

- Validierungs- und Testdienstleistungen

- Sonstige Produkte

- Nach Anwendung

- Impfstoffe und Therapeutika

- Blut- und Plasmaprodukte

- Zelluläre und Gentherapieprodukte

- Sonstige Anwendungen

- Nach Endnutzer

- Biopharma- und Biotechnologieunternehmen

- Auftragsforschungs- und Auftragsherstellungsorganisationen (CDMOs)

- Auftragsforschungsorganisationen (CROs)

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Qualitätskontrollverantwortliche bei Auftragsherstellern, Regulierungsprüfer in Nordamerika und Europa sowie Prozessingenieure in asiatischen Impfstoffwerken einbezogen. Ihre Beiträge klärten Kit-Nutzungsraten, Zeitpläne für die Abkehr von Lösungsmittel-Detergens und Preisüberwälzungen, die reine Schreibtischdaten nicht vollständig erklären konnten. Diese Gespräche validierten auch frühe Modellergebnisse vor der Freigabe.

Schreibtischforschung

Mordor-Analysten begannen mit öffentlich zugänglichen Grundlagen wie der FDA-Leitlinie zur Prozessvalidierung, den Revisionsnoten der EMA zu Q5A(R2), der WHO-Technischen Berichtsreihe zu biologischen Produkten und dem CDC Biologics Red Book, um regulatorische Baselines zu definieren. Handelsstatistiken für Plasma-abgeleitete Produkte aus UN Comtrade, jährliche Biologika-Zulassungen der Europäischen Vereinigung der Pharmazeutischen Industrien sowie begutachtete Fachzeitschriften in PubMed lieferten Kontext zu Volumentrends. Unternehmens-10-Ks, Investorenpräsentationen und Pressemitteilungen lieferten dann Preisspannen und Neuigkeiten zu Kapazitätserweiterungen. Abonnementquellen, darunter D&B Hoovers für Herstellerumsätze und Dow Jones Factiva für Transaktionsmeldungen, halfen bei der Triangulation von Kit-Preisen und regionaler Akzeptanz. Die aufgeführten Referenzen veranschaulichen unsere Schreibtischarbeit, doch wurden nach Bedarf viele weitere Publikationen konsultiert.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit den globalen kommerziellen Biologika-Chargenvolumina, die aus lizenzierten Produktionsmengen und durchschnittlichen Medienanforderungen rekonstruiert werden. Anschließend werden Prävalenzfaktoren für den Schritt der viralen Inaktivierung angewendet. Die Ergebnisse werden Bottom-up gegengeprüft, indem die Umsätze führender Lieferanten und Stichprobenberechnungen aus Durchschnittsverkaufspreis mal Volumen zusammengeführt werden, um die Gesamtsummen zu verankern. Zu den Variablen, die das Modell antreiben, gehören neue Biologika-Zulassungen, installierte Einweg-Bioreaktorliter, durchschnittliche Kit-Kosten pro behandeltem Liter, regionale GMP-Anlagenzahlen und Trends bei der Häufigkeit regulatorischer Inspektionen. Fünfjahresprognosen verwenden eine multivariate Regression, die Ausgaben für biologische Forschung und Entwicklung, Ankündigungen von Kapitalerweiterungen und verschärfte Leitlinien zur viralen Sicherheit miteinander verbindet, die unsere Experten auf Plausibilität geprüft haben. Etwaige Bottom-up-Lücken werden durch konservative Interpolation anhand der nächsten Vergleichswerte geschlossen.

Datenvalidierung und Aktualisierungszyklus

Analysten führen Varianz- und Anomalieprüfungen durch, vergleichen Ergebnisse mit externen Biologika-Produktionsindizes und eskalieren Abweichungen zur Überprüfung durch leitende Mitarbeiter. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenberechnungen bei wichtigen regulatorischen oder Kontaminationsereignissen. Eine abschließende Analysten-Prüfung stellt sicher, dass Kunden die aktuellste Markteinschätzung erhalten.

Warum Mordors Baseline für virale Inaktivierung das Vertrauen der Stakeholder verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Anbieter unterschiedliche Umfänge, Eingangssignale und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen liegen darin, ob Dienstleistungen mit Entfernungstests gebündelt werden, wie aggressiv die Annahmen zur Preiserosion bei Kits sind und wie Hersteller regionale Währungen in USD umrechnen. Mordor berichtet die aktuelle Nachfrage, während einige Anbieter Teilsegmente oder ältere Studienjahre veröffentlichen, was zu Unterschieden in den Schlagzeilen führt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 7,43 Milliarden USD | ||

| 0,793 Milliarden USD | Regionale Beratung A | Enger geografischer Zuschnitt auf Nordamerika und Impfstoffe |

| 1,28 Milliarden USD | Fachzeitschrift B | Stützt sich hauptsächlich auf Patentanzahlen; begrenzte Primärvalidierung |

| 5,47 Milliarden USD | Globale Beratung C | Bündelt virale Entfernung und Nachweis in den Gesamtzahlen, was zu Überschneidungen führt |

Der Vergleich zeigt, dass unsere disziplinierte Umfangsauswahl, doppelt abgesicherte Variablen und der jährliche Aktualisierungsrhythmus eine ausgewogene, transparente Baseline liefern, die Entscheidungsträger auf klare Annahmen zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für virale Inaktivierung im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 10,78 Milliarden USD erreichen, was einer CAGR von 7,93 % von 2026 bis 2031 entspricht.

Welche Methode zur viralen Inaktivierung wächst bis 2031 am schnellsten?

Die pH-Wert-Anpassung soll mit einer CAGR von 11,48 % das höchste Wachstum verzeichnen, da Antikörperhersteller kürzere Haltezeiten in die nachgelagerte Aufreinigung integrieren.

Warum expandieren CDMOs im Bereich der Dienstleistungen zur viralen Inaktivierung so schnell?

Sponsoren lagern komplexe Clearance-Studien und GMP-Suiten aus, was CDMOs zu einer prognostizierten CAGR von 14,49 % zwischen 2026 und 2031 antreibt.

Wie wirkt sich das Triton-X-100-Verbot auf Hersteller aus?

EU-Beschränkungen erfordern eine Revalidierung mit alternativen Tensiden wie Virodex TXR-1, was die Zeitpläne um bis zu 18 Monate verlängert und die Reagenzienkosten erhöht.

Welche Region soll die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 13,16 % wachsen, gestützt durch große Kapazitätserweiterungen in Südkorea, Singapur und China.

Seite zuletzt aktualisiert am: