Tamaño y Participación del Mercado de Fabricación de Vectores Virales y ADN Plasmídico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

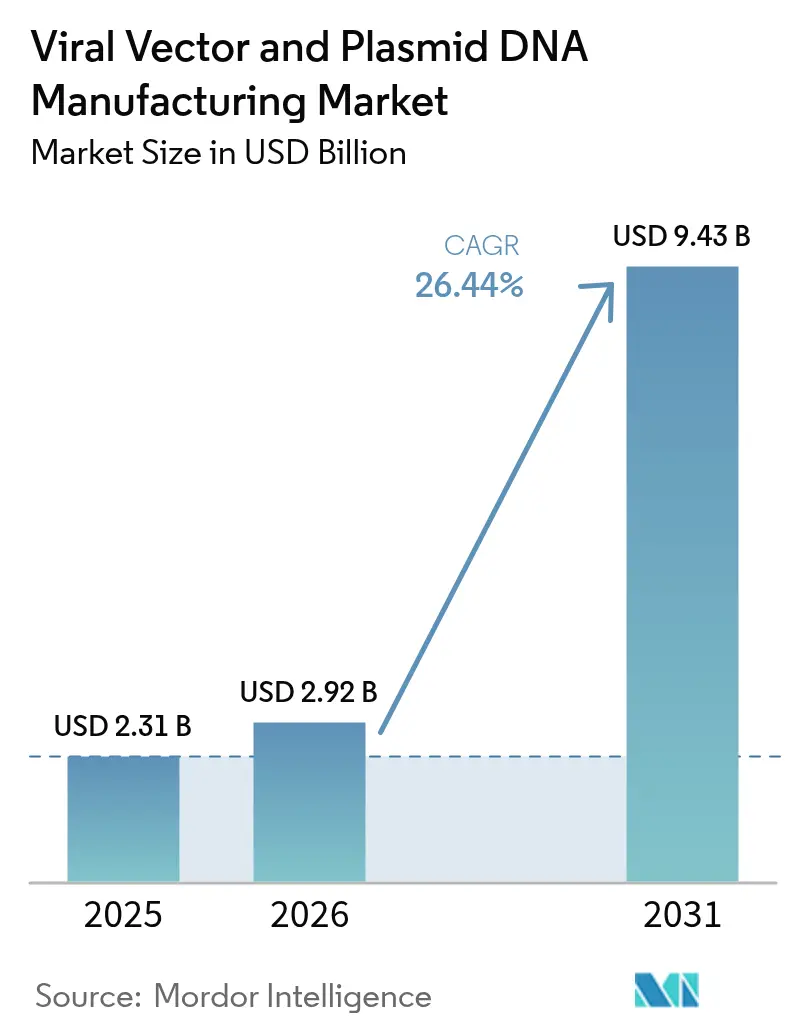

| Tamaño del Mercado (2026) | 2.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Vectores Virales y ADN Plasmídico por Mordor Intelligence

El tamaño del mercado de fabricación de vectores virales y ADN plasmídico en 2026 se estima en USD 2,92 mil millones, creciendo desde el valor de 2025 de USD 2,31 mil millones con proyecciones para 2031 que muestran USD 9,43 mil millones, creciendo a una CAGR del 26,44% durante 2026-2031. La demanda se acelera a medida que más terapias génicas obtienen aprobaciones regulatorias, la medicina personalizada se vuelve rutinaria y las tecnologías de producción maduran lo suficiente para la escala comercial. La oferta sigue siendo escasa porque la capacidad GMP global está muy por detrás del pipeline clínico, lo que empuja a los patrocinadores hacia CDMOs especializados e impulsa oleada tras oleada de expansiones de instalaciones y adquisiciones. Los vectores virales continúan dominando los envíos, aunque los enfoques no virales ganan terreno a medida que los desarrolladores intentan reducir costos, simplificar el escalado y limitar la inmunogenicidad. América del Norte mantiene el liderazgo en aprobaciones y gasto, pero Asia-Pacífico atrae el siguiente tramo de fábricas a medida que los gobiernos financian centros locales de biológicos e innovadores buscan menores costos operativos.

Conclusiones Clave del Informe

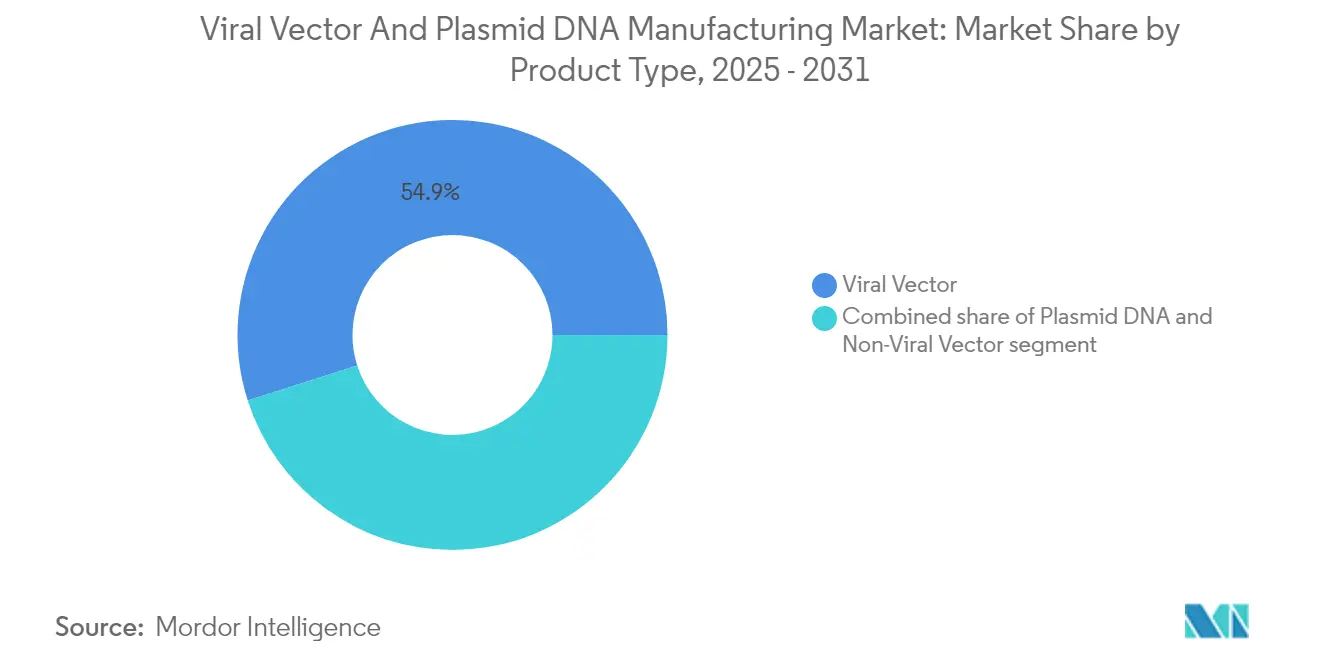

- Por tipo de producto, los vectores virales lideraron con el 54,92% de la participación del mercado de fabricación de vectores virales y ADN plasmídico en 2025, mientras que se proyecta que los vectores no virales crezcan a una CAGR del 29,12% hasta 2031.

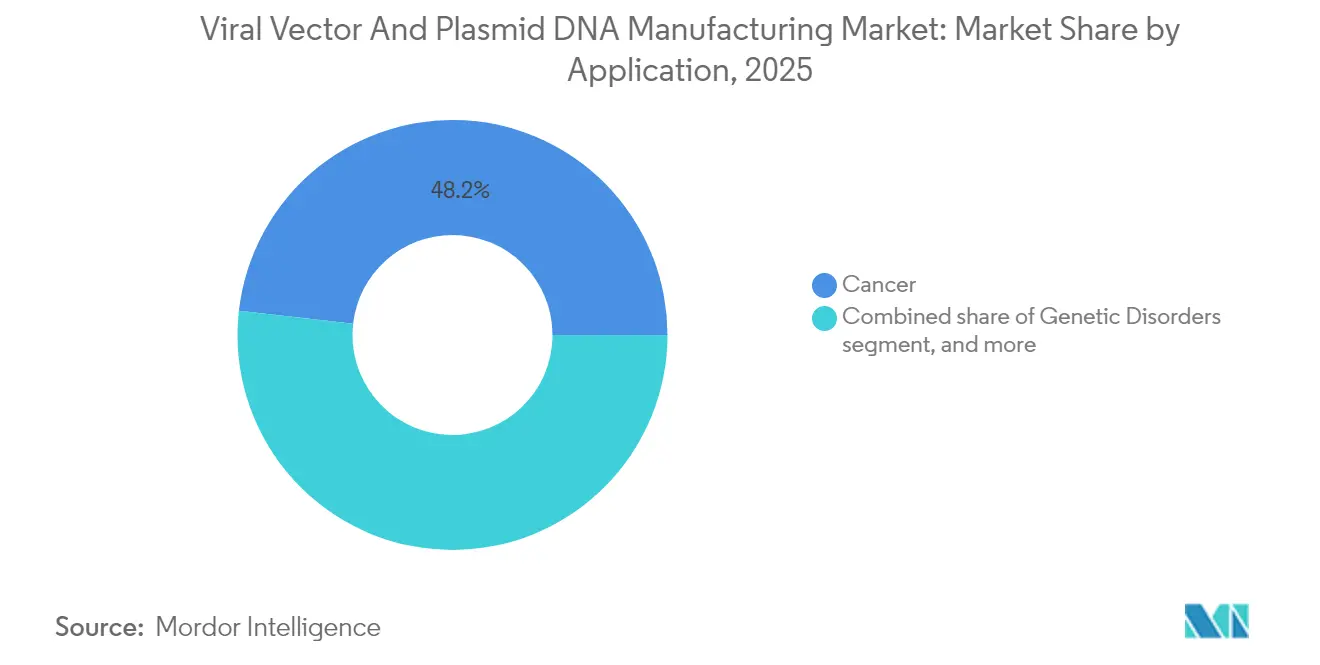

- Por aplicación, el cáncer representó el 48,21% de la participación del tamaño del mercado de fabricación de vectores virales y ADN plasmídico en 2025, mientras que las enfermedades infecciosas avanzan a una CAGR del 29,58% hasta 2031.

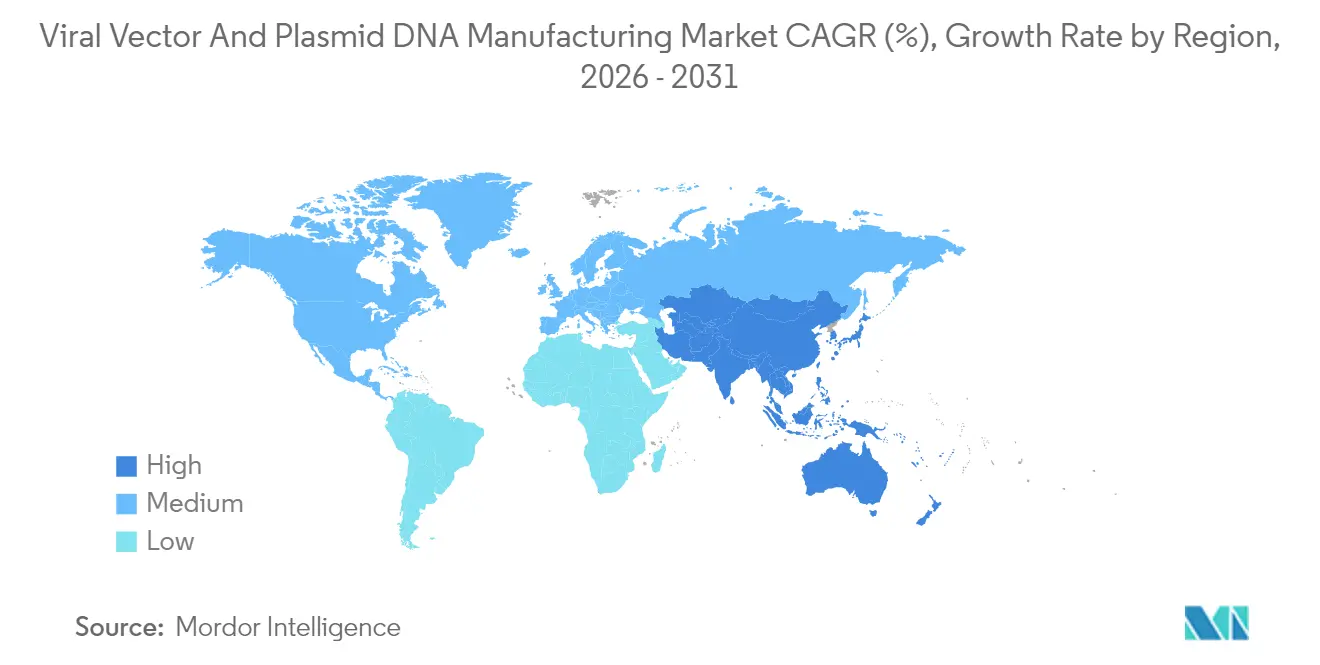

- Por geografía, América del Norte mantuvo una participación de ingresos del 42,11% en 2025; Asia-Pacífico se expandirá a una CAGR del 28,02% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fabricación de Vectores Virales y ADN Plasmídico

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades genéticas y crónicas | +4.2% | Global, con mayor prevalencia en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente pipeline de terapias génicas y celulares | +6.8% | América del Norte y Europa liderando; Asia-Pacífico emergiendo | Mediano plazo (2-4 años) |

| Adopción creciente de vectores virales en vacunas y nuevas modalidades | +5.1% | Global, aceleración impulsada por la pandemia | Corto plazo (≤ 2 años) |

| Aumento de la externalización hacia CDMOs especializados | +3.9% | América del Norte y Europa como núcleo; expansión mundial | Mediano plazo (2-4 años) |

| Avances tecnológicos en plataformas de producción de vectores escalables | +4.7% | Centros tecnológicos en EE. UU., UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Entorno regulatorio y de financiamiento favorable para terapias avanzadas | +2.5% | Principalmente mercados desarrollados, extendiéndose a regiones emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Genéticas y Crónicas

Más pacientes reciben diagnósticos precisos para enfermedades genéticas raras y afecciones crónicas, y muchas de esas indicaciones cuentan ahora con terapias génicas aprobadas o en fase avanzada. Productos recientemente autorizados como Zevaskyn y Kebilidi demuestran que las autoridades están dispuestas a aprobar tratamientos avanzados para enfermedades históricamente intratables, impulsando una demanda constante de vectores. La transición epidemiológica hacia poblaciones más envejecidas amplifica la prevalencia de enfermedades crónicas, creando un grupo duradero de candidatos para la sustitución génica de una sola vez. Los incentivos para enfermedades raras, incluidas las revisiones simplificadas y la exclusividad de mercado, refuerzan aún más las perspectivas. En conjunto, estos factores añaden volumen material al mercado de fabricación de vectores virales y ADN plasmídico.

Creciente Pipeline de Terapias Génicas y Celulares

Más de 2.000 programas de terapia génica pueblan actualmente los registros globales, con los virus adenoasociados (AAV) como la carga útil más común. La Designación de Tecnología de Plataforma de la FDA para la plantilla rAAVrh74 de Sarepta fomenta la reutilización de vectores bien caracterizados, reduciendo tanto el costo como el tiempo[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Designación de Tecnología de Plataforma Otorgada al rAAVrh74 de Sarepta," fda.gov. Los fabricantes de medicamentos han seguido con compromisos tangibles como la planta de vectores de Novartis en la UE por EUR 40 millones, asegurando capacidad para activos en fase avanzada. Los desarrolladores que aseguran capacidad con anticipación pueden avanzar rápidamente desde los datos de Fase II hasta el lanzamiento. La constante cola clínica garantiza así una visibilidad de producción plurianual y sustenta la expansión en el mercado de fabricación de vectores virales y ADN plasmídico.

Adopción Creciente de Vectores Virales en Vacunas y Nuevas Modalidades

La COVID-19 validó los vectores virales para el escalado rápido de vacunas, y las plataformas ahora apuntan a patógenos endémicos y vacunas terapéuticas. Los nuevos serotipos adenovirales y la ingeniería de cápsides ayudan a eludir la inmunidad preexistente, mientras que los adenovirus bovinos ofrecen prometedoras respuestas intranasales. Los constructos lentivirales incursionan en formulaciones inhaladas para la fibrosis quística, y los AAV sirven cada vez más como inmunoterapias vectorizadas que generan una inmunidad robusta y duradera. Estos casos de uso no oncológicos diversifican los flujos de ingresos y respaldan la continua construcción de fábricas en el mercado de fabricación de vectores virales y ADN plasmídico.

Avances Tecnológicos en Plataformas de Producción de Vectores Escalables

Los biorreactores de un solo uso, la purificación continua y los gemelos digitales acortan los tiempos de respuesta y reducen el riesgo de contaminación. Los flujos de trabajo de plataforma pueden reducir el costo de bienes de los vectores virales hasta en un 40% preservando la potencia. La detección de capacitancia en tiempo real ajusta el control del proceso, aumentando los rendimientos y facilitando la variación entre lotes[2]BioProcess International, "Los Sensores de Capacitancia Aumentan los Rendimientos de Vectores Virales," bioprocessintl.com. Los motores de aprendizaje automático de empresas como Dyno Therapeutics rediseñan las cápsides para mayor carga útil y menor dosis. En conjunto, estas herramientas desbloquean mayor volumen y menor costo unitario para el mercado de fabricación de vectores virales y ADN plasmídico.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de fabricación y capital | -3.8% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Capacidad de producción GMP global limitada | -4.2% | Escasez mundial, variaciones regionales | Corto plazo (≤ 2 años) |

| Requisitos regulatorios complejos y en evolución | -2.7% | Más pronunciado en programas multijurisdiccionales | Mediano plazo (2-4 años) |

| Dependencia de la cadena de suministro de materias primas especializadas | -2.3% | Global, especialmente donde los plazos de importación son largos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Fabricación y Capital

Un solo tratamiento de terapia génica puede costar USD 1 millón, y los insumos de vectores virales a menudo consumen hasta el 40% de ese costo[3]The CRISPR Journal, "Factores de Costo en la Fabricación de Terapias Génicas," crisprjournal.com. Si bien Brasil mostró un camino hacia precios de CAR-T de USD 35.000 mediante producción local, la mayoría de los sistemas de salud tienen dificultades para pagar a escala. Los contratos basados en resultados ayudan a distribuir el riesgo, pero las empresas biotecnológicas más pequeñas aún enfrentan una fuerte inversión inicial para asegurar capacidad o construir plantas. La automatización y las plataformas estandarizadas prometen alivio, pero requieren desembolsos de capital multimillonarios que solo los patrocinadores con grandes recursos pueden afrontar. Estos costos moderan la penetración del mercado de fabricación de vectores virales y ADN plasmídico, especialmente en regiones de menores ingresos.

Capacidad de Producción GMP Global Limitada

Las encuestas de la industria sugieren que las materias primas virales disponibles satisfacen menos del 1% de la demanda global futura de vectores. Los megaproyectos como la construcción de USD 8 mil millones de Fujifilm Diosynth y la Planta 5 de Samsung Biologics ayudan, pero no pueden cerrar la brecha rápidamente. Los cuellos de botella en la cadena de suministro, desde resinas especializadas hasta personal capacitado, agravan los retrasos. Los desarrolladores, por tanto, aseguran acuerdos con CDMOs años antes de los resultados pivotales, creando barreras para los nuevos participantes y aumentando el riesgo de los programas. El desequilibrio limita el rendimiento del mercado de fabricación de vectores virales y ADN plasmídico hasta que entre en línea capacidad adicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Vectores Virales Dominan a Pesar del Impulso No Viral

Los vectores virales representaron el 54,92% del mercado de fabricación de vectores virales y ADN plasmídico en 2025, respaldados por precedentes regulatorios bien establecidos y una alta eficiencia de transfección. Los vectores no virales registran la CAGR más rápida del 29,12% hasta 2031, impulsados por nanopartículas lipídicas, conjugados poliméricos y sistemas de electroporación que sortean los obstáculos inmunitarios. El ADN plasmídico sigue siendo la columna vertebral de ambas categorías, sirviendo como plantilla de partida para el ensamblaje viral y como constructo terapéutico en enfoques de inyección directa.

Se proyecta que el tamaño del mercado de fabricación de vectores virales y ADN plasmídico para vectores virales se amplíe aún más a medida que productos recién aprobados como Casgevy y Elevidys pasen a escala comercial. Las líneas de AAV y lentivirales dominan los pipelines de oncología y enfermedades raras gracias a la expresión duradera y el tropismo tisular. Sin embargo, la complejidad de fabricación mantiene los costos elevados, lo que motiva a los patrocinadores de medicamentos a probar portadores no virales escalables. La experiencia en nanopartículas lipídicas adquirida en las vacunas de ARNm contra la COVID-19 puede aprovecharse para la administración de plásmidos y ARNsi, ayudando a los métodos no virales a ganar participación. Las asociaciones entre especialistas en nanopartículas y CDMOs de biológicos tradicionales ya han comenzado a ampliar la utilización total de las fábricas, lo que indica que ambas modalidades coexistirán dentro del mercado de fabricación de vectores virales y ADN plasmídico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Cáncer Continúa Liderando Mientras las Enfermedades Infecciosas Surgen con Fuerza

El cáncer representó el 48,21% de los ingresos de 2025, anclado por las terapias CAR-T comerciales y un conjunto completo de constructos autólogos que ingresan a ensayos pivotales. Las aplicaciones de enfermedades infecciosas muestran la CAGR más rápida del 29,58% hasta 2031, ya que las plataformas de vacunas adenovirales y de AAV siguen siendo centrales para los programas de preparación ante pandemias. Los productos de reemplazo génico para trastornos oftálmicos y neurológicos añaden mayor profundidad, aunque sus volúmenes absolutos se mantienen modestos en relación con la oncología y las vacunas.

Se prevé que el tamaño del mercado de fabricación de vectores virales y ADN plasmídico vinculado a indicaciones oncológicas aumente de manera constante, ya que múltiples productos CAR-T y TCR para tumores sólidos se aproximan al lanzamiento. La presión de costos desencadena la intensificación de procesos y líneas automatizadas de manejo celular, impulsando la demanda de vectores en paralelo. En el frente de las enfermedades infecciosas, los gobiernos almacenan vacunas vectorizadas de próxima generación para protegerse contra virus respiratorios y zoonosis emergentes, proporcionando una demanda predecible. Estos dos motores de crecimiento dan a los fabricantes confianza para ampliar la capacidad, reforzando el ciclo virtuoso que sustenta el mercado de fabricación de vectores virales y ADN plasmídico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte controló el 42,11% de los ingresos de 2025, sostenida por el liderazgo de la FDA, grandes fondos de capital de riesgo y un profundo ecosistema de ensayos clínicos. Grandes transacciones como la adquisición por parte de Lonza de una planta en Vacaville por USD 1.200 millones y la compra de Vigene Biosciences por parte de Charles River ilustran el apetito de la región por la integración vertical. Las escaseces de mano de obra calificada y los cuellos de botella en materias primas persisten, pero los programas concertados de formación de personal y los incentivos para la relocalización apuntan a cerrar las brechas. En general, el mercado de fabricación de vectores virales y ADN plasmídico sigue encontrando sus precios más altos y la vía regulatoria más confiable en los Estados Unidos.

Asia-Pacífico muestra las perspectivas de CAGR más sólidas del 28,02% a medida que empresas multinacionales y campeones nacionales construyen nuevas instalaciones en China, Corea del Sur, India y Australia. El campus de USD 500 millones de VectorBuilder en Guangzhou y las continuas expansiones de WuXi Biologics reflejan el énfasis de Pekín en localizar modalidades críticas, mientras que Bharat Biotech de India compromete USD 75 millones para su primera planta de terapia celular y génica. Las autoridades regionales agilizan las aprobaciones y ofrecen créditos fiscales, reduciendo el costo por litro y ampliando el acceso de los pacientes. Estos movimientos amplían rápidamente el mercado de fabricación de vectores virales y ADN plasmídico en la región y diversifican las cadenas de suministro globales.

Europa mantiene una posición madura pero en evolución. Las directrices de la Agencia Europea de Medicamentos ofrecen plazos de revisión predecibles, y los consorcios transfronterizos canalizan fondos de Horizonte Europa hacia infraestructura de terapias avanzadas. La expansión de vectores de Novartis en Eslovenia por EUR 40 millones subraya la confianza corporativa a pesar de las variaciones en el reembolso entre los estados miembros. Tras el Brexit, el Reino Unido persigue esquemas regulatorios paralelos para mantenerse atractivo para los ensayos y la fabricación. América Latina y Oriente Medio/África quedan rezagados en términos absolutos, pero los avances en rentabilidad de Brasil y los vehículos de inversión soberana del Golfo apuntan a nuevas adiciones de capacidad. En conjunto, la diversificación geográfica distribuye el riesgo y añade resiliencia al mercado de fabricación de vectores virales y ADN plasmídico.

Panorama Competitivo

El mercado de fabricación de vectores virales y ADN plasmídico está moderadamente fragmentado. Los CDMOs integrados como Lonza, Thermo Fisher Scientific y Catalent exigen precios premium porque combinan desarrollo de procesos, instalaciones GMP y soporte regulatorio. Los especialistas de nivel medio como Oxford Biomedica y AGC Biologics se dirigen a familias específicas de vectores para diferenciarse por conocimiento especializado. Las decisiones de capacidad moldean cada vez más el posicionamiento competitivo, y las empresas con espacios de sala limpia disponibles a menudo dictan los plazos para los desarrolladores más pequeños.

La actividad de fusiones y adquisiciones sigue siendo intensa. Merck KGaA adquirió Mirus Bio por USD 600 millones, añadiendo reactivos de transfección que mejoran los títulos en la fase ascendente. Charles River integró Vigene Biosciences en su red para ofrecer servicios continuos desde el descubrimiento hasta la comercialización. Estos acuerdos comprimen las cadenas de suministro y prometen tiempos de transferencia tecnológica más rápidos, atributos muy valorados por las empresas biotecnológicas respaldadas por capital de riesgo. Las alianzas estratégicas también proliferan. Cytiva se asoció con Cellular Origins para comercializar una plataforma modular de producción de terapia celular, combinando hardware de un solo uso y análisis digital para reducir la huella y los costos laborales.

Los disruptores impulsan nuevos modelos. Dyno Therapeutics aplica inteligencia artificial para el diseño racional de cápsides, buscando regalías de licencias en lugar de la propiedad de plantas. Los CDMOs de Asia-Pacífico anuncian ahorros de costos superiores al 30% frente a sus pares occidentales, aunque los patrocinadores sopesan las preocupaciones geopolíticas y de propiedad intelectual. La decisión de Thermo Fisher en 2024 de abandonar ciertos servicios de vectores expuso la complejidad operativa involucrada y tensó temporalmente la oferta, otorgando poder de fijación de precios a los competidores restantes. En general, la profundidad de innovación y la intensidad de capital garantizan que los actores de escala preserven una ventaja, pero los recién llegados ágiles aún pueden ganar participación resolviendo puntos de dolor específicos dentro del mercado de fabricación de vectores virales y ADN plasmídico.

Líderes de la Industria de Fabricación de Vectores Virales y ADN Plasmídico

Lonza Group

Thermo Fisher Scientific, Inc.

Catalent Inc.

Oxford Biomedica

Fujifilm Diosynth Biotechnologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sarepta suspendió los envíos de Elevidys tras la muerte de un segundo paciente por insuficiencia hepática, lo que motivó nuevos requisitos de inmunosupresión.

- Junio de 2025: La FDA asignó la Designación de Tecnología de Plataforma a la plantilla rAAVrh74 de Sarepta, permitiendo presentaciones modulares de terapia génica.

- Marzo de 2025: Boehringer Ingelheim dosificó al primer paciente en LENTICLAIR 1, probando la terapia lentiviral inhalada para la fibrosis quística.

- Marzo de 2025: Bharat Biotech comprometió USD 75 millones para la primera instalación dedicada de vectores virales de India en Hyderabad.

- Febrero de 2025: La FDA autorizó Kebilidi para la deficiencia de AADC, la primera terapia génica con AAV intracerebral en los Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de fabricación de vectores virales y ADN plasmídico como el valor generado a partir de la producción bajo buenas prácticas de fabricación actuales (cGMP) de partículas virales recombinantes (AAV, lentivirus, adenovirus, retrovirus, otros) y esqueletos plasmídicos de grado terapéutico que sirven como materia prima o sustancia activa final para terapia génica in vivo, terapia celular ex vivo, vacunas de ADN y soporte de plataformas de ARN.

Exclusión del alcance: los vectores producidos exclusivamente para investigación o de grado diagnóstico fabricados fuera de instalaciones cGMP quedan excluidos para evitar inflar el gasto direccionable.

Descripción general de la segmentación

- Por Tipo de Producto

- ADN Plasmídico

- Vector Viral

- Vector No Viral

- Por Aplicación

- Cáncer

- Trastornos Genéticos

- Enfermedades Infecciosas

- Trastornos Oftálmicos

- Trastornos Neurológicos

- Otras Aplicaciones

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas realizaron entrevistas estructuradas con científicos de desarrollo de procesos en grandes empresas farmacéuticas, directores de operaciones en CDMOs especializados de América del Norte, Europa y Asia-Pacífico, y reguladores que supervisan revisiones de terapias avanzadas. Sus perspectivas refinaron las tasas de utilización de biorreactores, las frecuencias de fallo en la liberación de lotes y los precios de venta promedio del primer año frente al estado estacionario, cerrando las brechas de datos dejadas por los registros públicos.

Investigación documental

Comenzamos con conjuntos de datos abiertos como la base de datos de Solicitudes de Licencia de Biológicos de la FDA de EE. UU., las directrices de Terapias Avanzadas de la EMA y el Registro Internacional de Ensayos Clínicos de la OMS, que aclaran el pipeline aprobado y la demanda resultante. Organismos del sector, como la Alliance for Regenerative Medicine, la encuesta anual de capacidad de BioProcess International y la International Society for Cell & Gene Therapy, proporcionan referencias de capacidad y curvas de costos. Los informes 10-K de las empresas, las presentaciones para inversores y las familias de patentes (consultadas a través de Questel y las descargas masivas de la USPTO) ilustran los rendimientos de producción, los caudales de las instalaciones y la adopción de tecnología. Las divisiones de ingresos de D&B Hoovers nos ayudan a comparar CDMOs que separan públicamente las líneas de vectores y plásmidos. Esta lista documental es ilustrativa; muchas otras fuentes autorizadas informaron la recopilación de datos, la validación y el encuadre contextual.

Dimensionamiento del mercado y previsión

El modelo comienza con una triangulación descendente de los grupos de pacientes tratados por tipo de terapia, dosis de vector combinada y precios de contrato vigentes para esbozar la demanda anual, que luego se verifica de forma cruzada mediante una muestra ascendente de consolidaciones de capacidad de CDMOs y utilizaciones de plantas reportadas.

1. el número de ensayos de terapia génica en fase avanzada,

2. dosis promedio de vector por indicación,

3. probabilidades de éxito hasta la obtención de licencia,

4. factores de escalado de fabricación (biorreactores de un solo uso de 200 L a 2.000 L), y

5. precios de venta promedio de referencia por miligramo de genomas de vector o miligramo de ADN plasmídico.

Una superposición de regresión multivariante, que ancla los anuncios de expansión de capacidad, los flujos de financiación de capital de riesgo y las aprobaciones regulatorias, genera previsiones a cinco años, mientras que el análisis de escenarios somete a prueba de estrés los cuellos de botella en la cadena de suministro. Las brechas en el enfoque ascendente, por ejemplo donde los CDMOs privados retienen volúmenes, se completan utilizando supuestos de rendimiento validados por los encuestados.

Ciclo de validación de datos y actualización

Los resultados pasan controles de varianza secuenciales frente a techos de crecimiento histórico, auditorías de conversión de divisas y revisión por pares a cargo de un segundo analista. Actualizamos cada modelo anualmente; a mitad de ciclo activamos una revisión cuando la FDA o la EMA aprueba una terapia innovadora, una instalación importante entra en funcionamiento o un índice de precios de insumos cambia bruscamente. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más actualizada.

Por qué la línea de base de fabricación de vectores virales y ADN plasmídico de Mordor es confiable

Los tamaños de mercado publicados varían porque las empresas seleccionan diferentes definiciones de grado, incluyen o excluyen volúmenes de investigación y aplican trayectorias divergentes de dosis por paciente o de precios.

Al fijar el alcance estrictamente en el suministro terapéutico cGMP y reconciliar la capacidad con la matemática de pacientes tratados, Mordor ofrece una línea de base equilibrada que los clientes pueden rastrear.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,31 B (2025) | Mordor Intelligence | - |

| USD 6,47 B (2024) | Global Consultancy A | Incluye reactivos de grado de investigación e ingresos por equipos upstream |

| USD 4,26 B (2024) | Industry Association B | Utiliza vectores a precio de lista sin ajustes por tasa de fallos o descuentos |

En resumen, mientras que otros pueden ampliar el alcance o pasar por alto la atenuación del rendimiento, la selección disciplinada de variables, la validación de doble vía y la cadencia de actualización anual de Mordor hacen de nuestras cifras la base más defendible para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de fabricación de vectores virales y ADN plasmídico en 2031?

Se prevé que el mercado alcance USD 9,43 mil millones en 2031, expandiéndose a una CAGR del 26,44%.

¿Qué categoría de producto lidera actualmente el mercado?

Los vectores virales lideran con una participación del 54,92% en 2025, respaldados por la familiaridad regulatoria y la alta eficiencia de administración génica.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La fabricación competitiva en costos, los incentivos gubernamentales y la creciente demanda terapéutica impulsan una CAGR del 28,02% en Asia-Pacífico.

¿Cuál es el mayor cuello de botella que enfrentan los fabricantes hoy en día?

La capacidad GMP global limitada satisface menos del 1% de la demanda proyectada, creando tiempos de espera plurianuales para los espacios de producción.

¿Cómo están abordando las empresas los altos costos de fabricación?

Las empresas invierten en sistemas de un solo uso, procesos de plataforma estandarizados y modelos de precios basados en resultados para reducir el costo de bienes.

¿Qué segmento de aplicación se espera que crezca más rápido hasta 2031?

Se prevé que las aplicaciones de enfermedades infecciosas se expandan a una CAGR del 29,58% a medida que los gobiernos se preparan para futuras pandemias.

Última actualización de la página el: