Tamaño y Participación del Mercado de Vinagre de Sidra de Manzana

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

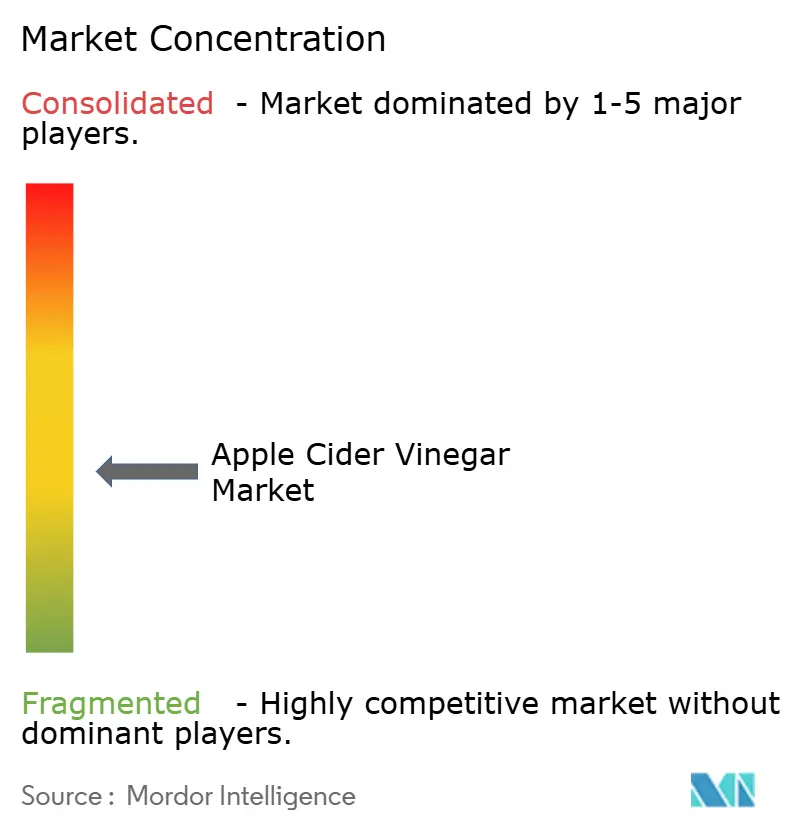

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vinagre de Sidra de Manzana por Mordor Intelligence

Se espera que el tamaño del mercado de vinagre de sidra de manzana crezca de USD 1,36 mil millones en 2025 a USD 1,49 mil millones en 2026 y se prevé que alcance USD 2,27 mil millones en 2031 a una CAGR del 8,78% durante 2026-2031. El continuo enfoque del consumidor en la salud preventiva, la expansión de las opciones de formato y la creciente demanda de productos con etiqueta limpia están desplazando el gasto de los productos farmacéuticos reactivos hacia artículos funcionales de despensa. Los productos líquidos aún dominan los estantes, pero las cápsulas, tabletas y gomitas están ampliando la audiencia potencial al eliminar las barreras del sabor y alinearse con los estilos de vida ocupados. Los SKU con certificación orgánica están ganando espacio en los estantes a medida que los incentivos del Departamento de Agricultura de los Estados Unidos estabilizan la superficie certificada y reducen las brechas de precios minoristas. La expansión geográfica en Asia-Pacífico y la diversificación de productos hacia belleza, cuidado personal y limpiadores del hogar amortiguan el crecimiento frente a un segmento norteamericano en maduración.

Conclusiones Clave del Informe

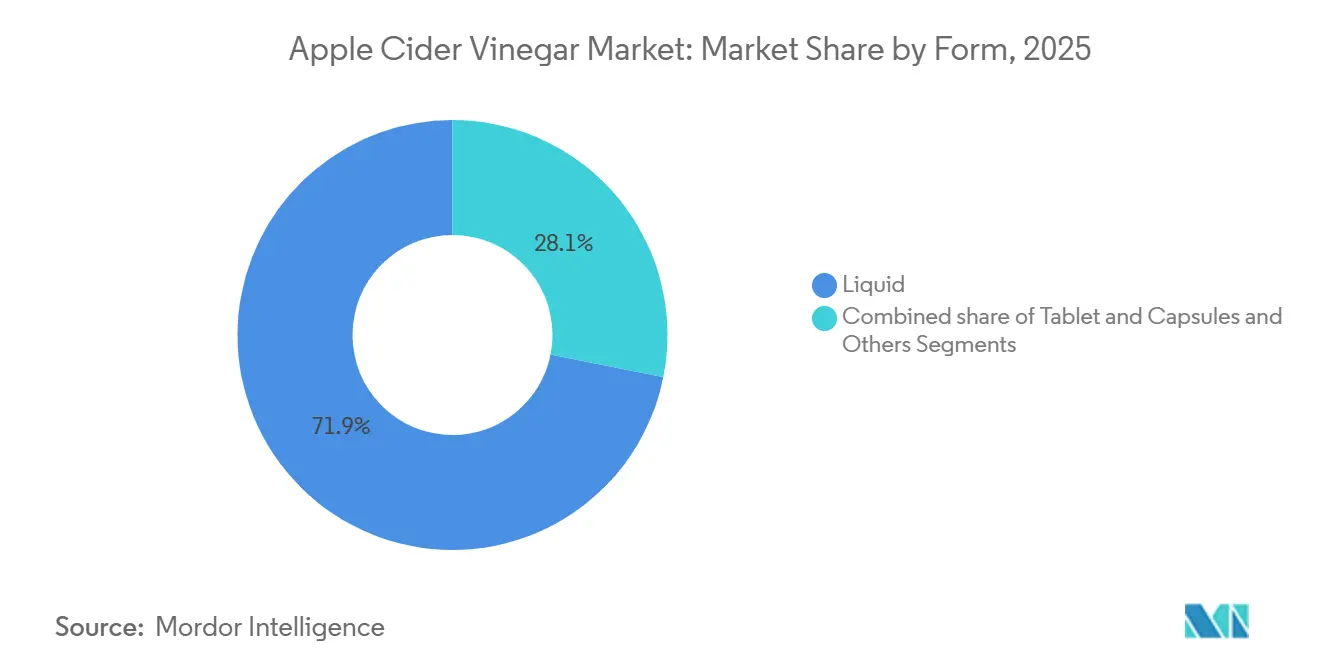

- Por forma, el líquido representó el 71,87% de los ingresos en 2025, mientras que se proyecta que las cápsulas y tabletas avancen a una CAGR del 9,61% hasta 2031, la más alta entre todos los formatos.

- Por categoría, los productos convencionales mantuvieron el 67,81% de la participación del mercado de vinagre de sidra de manzana en 2025, mientras que se prevé que el segmento de certificación orgánica se expanda a una CAGR del 9,96% para 2031.

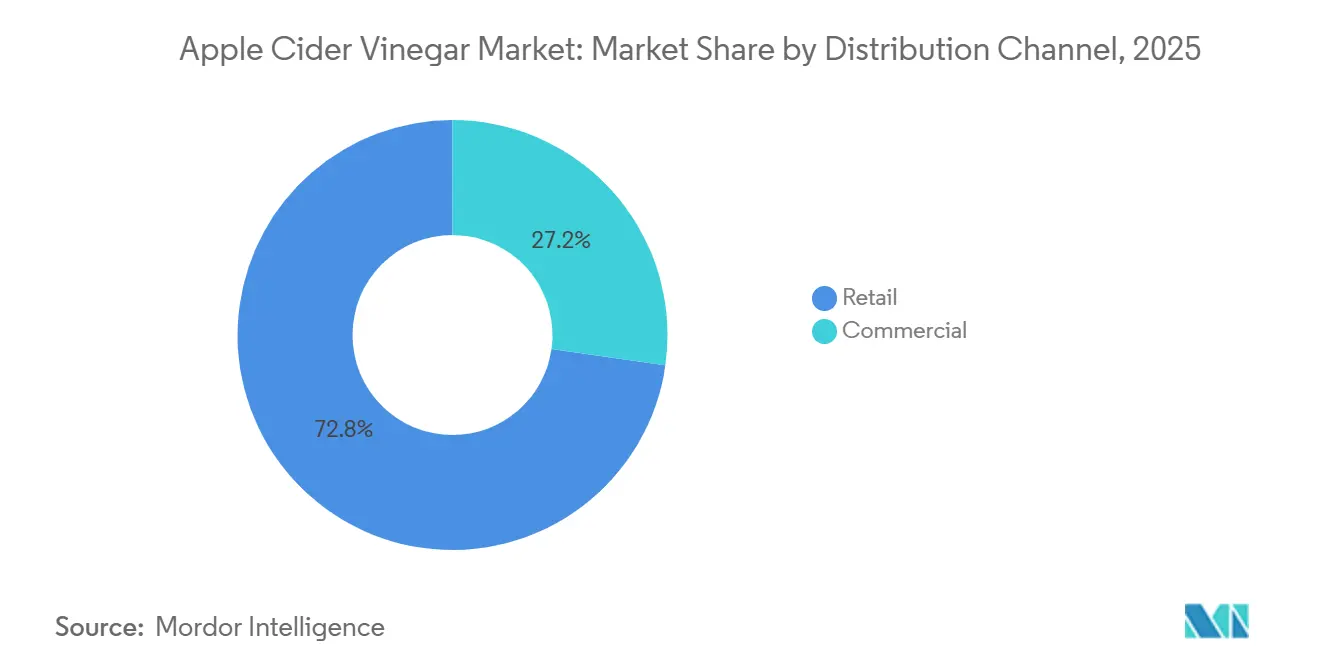

- Por canal de distribución, el comercio minorista contribuyó con el 72,76% de las ventas en 2025, pero los usos comerciales, incluidos los servicios de alimentación y la belleza, crecen a una CAGR del 9,33% hasta 2031.

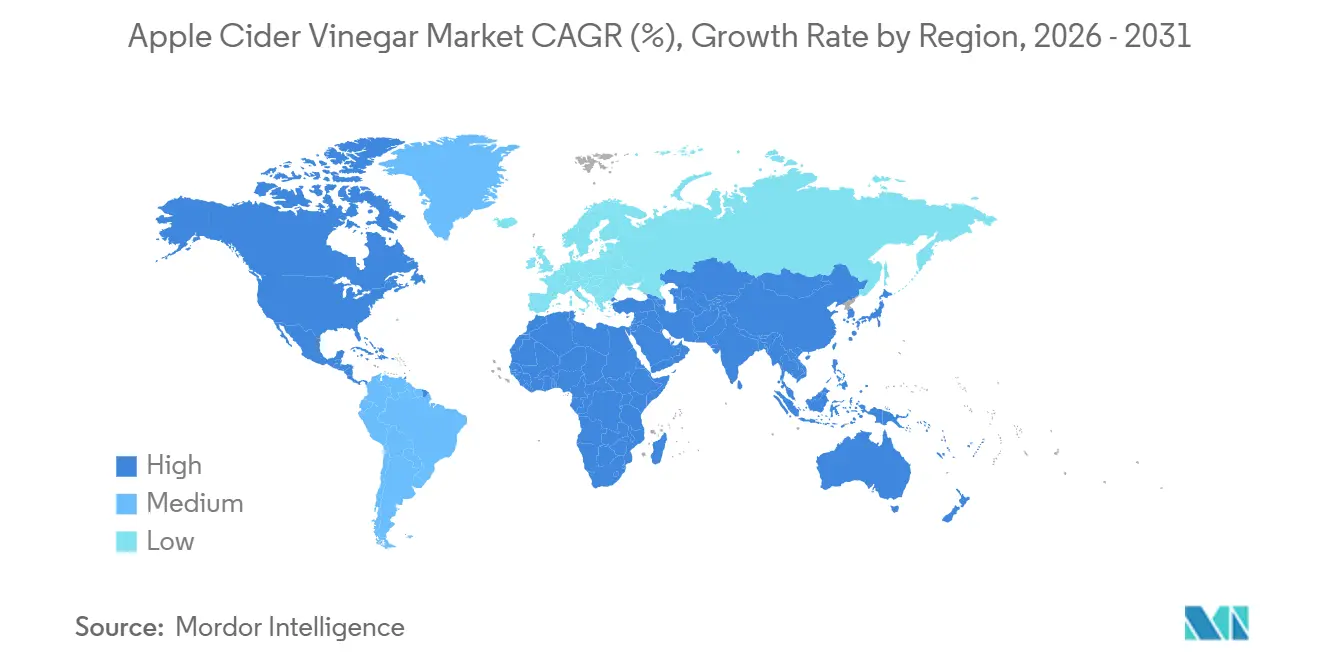

- Por geografía, América del Norte lideró con el 33,38% de los ingresos globales en 2025, mientras que Asia-Pacífico está preparada para la CAGR más rápida del 10,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vinagre de Sidra de Manzana

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque del consumidor en la atención médica preventiva y los alimentos funcionales | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los formatos de productos basados en vinagre de sidra de manzana | +1.5% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Creciente popularidad de los ingredientes que apoyan la salud intestinal y el microbioma | +1.3% | Global, especialmente América del Norte y Australia | Mediano plazo (2-4 años) |

| Demanda creciente de productos naturales, orgánicos y mínimamente procesados | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incorporación creciente del vinagre de sidra de manzana en productos de belleza, cuidado personal y del hogar | +0.9% | América del Norte y Japón | Mediano plazo (2-4 años) |

| Influencia de las tendencias de bienestar en las redes sociales | +0.8% | Global, más alta en mercados con alta conectividad digital | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque del Consumidor en la Atención Médica Preventiva y los Alimentos Funcionales

El gasto en atención médica preventiva está reformulando la demanda de ingredientes funcionales a medida que los consumidores asignan ingresos discrecionales a productos que prometen bienestar a largo plazo en lugar de alivio de síntomas agudos. La regla actualizada de declaración de contenido nutricional "saludable" de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), finalizada en 2024, ahora permite a los fabricantes destacar compuestos bioactivos específicos, como el ácido acético, en las etiquetas, siempre que cumplan con los umbrales revisados de azúcares añadidos y sodio, legitimando así el posicionamiento del vinagre de sidra de manzana como alimento funcional en lugar de remedio popular[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Etiquetado de Alimentos: Declaraciones de Contenido Nutricional; Definición del Término 'Saludable'," Registro Federal, fda.gov. Esta claridad regulatoria ha animado a las marcas a invertir en sustanciación clínica, con varias presentando solicitudes de declaraciones de propiedades saludables calificadas relacionadas con la respuesta glucémica y la saciedad. El cambio es particularmente pronunciado entre los consumidores de 25 a 45 años que priorizan la transparencia de los ingredientes y ven el vinagre de sidra de manzana como una protección contra el síndrome metabólico, una condición que afecta a más de 1 de cada 3 adultos estadounidenses según los datos de vigilancia de los Centros para el Control y la Prevención de Enfermedades (CDC). La penetración de los alimentos funcionales en los mercados emergentes sigue limitada por la sensibilidad al precio, pero la proliferación de sobres de porción individual y formatos listos para beber diluidos está reduciendo las barreras de prueba en India, Indonesia y Brasil.

Expansión de los Formatos de Productos Basados en Vinagre de Sidra de Manzana

La diversificación de formatos está desvinculando el crecimiento de las limitaciones inherentes del segmento líquido: aversión al sabor, desafíos de portabilidad y preocupaciones sobre la erosión del esmalte dental. El lanzamiento de Bragg en enero de 2025 de cápsulas de ácido acético de 750 miligramos en Sprouts Farmers Market ejemplifica este giro, dirigido a consumidores que rechazan la acidez del líquido mientras preserva el posicionamiento orgánico de la marca. Las formulaciones en gomitas, aunque menos prevalentes, están ganando terreno entre los grupos demográficos más jóvenes que asocian los suplementos masticables con marcas de estilo de vida en lugar de intervenciones clínicas. Se proyecta que los formatos de tableta y cápsula se expandan a una CAGR del 9,61% hasta 2031, superando el crecimiento del 8,5% del líquido a medida que los fabricantes aprovechan las instalaciones de encapsulación por contrato para escalar la producción sin infraestructura de fermentación intensiva en capital. El cambio de formato también permite precios premium: los costos por porción de las cápsulas superan a los de los líquidos en un 40-60%, pero las tasas de conversión siguen siendo sólidas debido a la comodidad percibida. Esta dinámica sugiere que las marcas que priorizan el margen sobre el volumen continuarán fragmentando la categoría en sistemas de administración especializados, cada uno optimizado para ocasiones de consumo distintas.

Creciente Popularidad de los Ingredientes que Apoyan la Salud Intestinal y el Microbioma

La investigación sobre el microbioma intestinal ha elevado el vinagre de sidra de manzana de un tónico de nicho a una intervención científicamente plausible, aunque la evidencia clínica sigue siendo no concluyente para muchas afirmaciones. Se hipotetiza que el contenido de ácido acético del ingrediente modula el pH gástrico y la producción de ácidos grasos de cadena corta, mecanismos que resuenan con los consumidores familiarizados con las narrativas de probióticos y prebióticos. Si bien el vinagre de sidra de manzana en sí no contiene cultivos vivos después de la pasteurización, las marcas que comercializan variantes no pasteurizadas "con la madre" que contienen acetobacter capitalizan esta percepción, a pesar del limitado respaldo de estudios revisados por pares sobre su eficacia. La FDA no ha emitido cartas de advertencia dirigidas específicamente a las afirmaciones de salud intestinal del vinagre de sidra de manzana en 2024-2026, lo que sugiere una zona gris regulatoria que las marcas explotan mediante un lenguaje cuidadoso como "apoya el bienestar digestivo" en lugar de "trata la disbiosis". Esta ambigüedad ha atraído tanto a fabricantes de suplementos establecidos como a influencers de bienestar que lanzan marcas directas al consumidor, intensificando la competencia por el espacio en los estantes en el pasillo de salud digestiva. La tendencia se autorrefuerza: a medida que más productos ingresan al mercado, la familiaridad del consumidor crece, lo que a su vez valida una mayor inversión en el posicionamiento centrado en el intestino.

Influencia de las Tendencias de Bienestar en las Redes Sociales

Las plataformas de redes sociales, en particular TikTok e Instagram, han amplificado la visibilidad del vinagre de sidra de manzana a través de contenido generado por usuarios que difumina la línea entre el testimonio y la publicidad. Los influencers promueven rituales matutinos con vinagre de sidra de manzana, a menudo combinando el ingrediente con jugo de limón o miel, generando millones de visualizaciones e impulsando el tráfico de búsqueda hacia plataformas de comercio electrónico. La Comisión Federal de Comercio ha intensificado el escrutinio de las divulgaciones de respaldo en 2024-2025, emitiendo orientaciones que exigen a los influencers etiquetar claramente las asociaciones pagadas, aunque la aplicación sigue siendo inconsistente entre plataformas[2]Fuente: Comisión Federal de Comercio, "Divulgaciones 101 para Influencers de Redes Sociales," ftc.gov. Esta ambigüedad regulatoria permite a las marcas sembrar productos con microinfluencers a un costo menor que la publicidad tradicional, externalizando efectivamente la adquisición de clientes a creadores con seguidores de nicho. El impacto es más pronunciado entre las cohortes de la Generación Z y los millennials, quienes confían más en las recomendaciones de sus pares que en los mensajes de las marcas. Sin embargo, la sostenibilidad de la tendencia es incierta: a medida que el contenido sobre vinagre de sidra de manzana satura los feeds, las tasas de participación pueden disminuir, obligando a las marcas a identificar la próxima narrativa de ingredientes o arriesgarse a la comoditización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y certificación | -1.2% | Global, con impacto agudo en pequeños productores de América del Norte y Europa | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre las declaraciones de propiedades saludables | -0.9% | América del Norte, Europa, con aplicación emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fluctuación de los precios de las materias primas | -0.7% | Global, con mayor volatilidad en regiones dependientes de las importaciones de manzana | Mediano plazo (2-4 años) |

| Problemas de control de calidad y consistencia | -0.6% | Global, que afecta particularmente a los productores más pequeños y a los fabricantes por contrato | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Certificación

La certificación orgánica y la infraestructura de fermentación imponen costos fijos que afectan desproporcionadamente a los productores más pequeños, limitando el crecimiento de la oferta y la intensidad competitiva. La certificación orgánica del Departamento de Agricultura de los Estados Unidos requiere tarifas anuales, auditorías de terceros y documentación de trazabilidad, con costos de cumplimiento que oscilan entre USD 1.500 y USD 5.000 para operaciones pequeñas[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Iniciativa de Transición Orgánica," Servicio de Comercialización Agrícola, usda.gov. La fermentación en sí misma requiere instalaciones con temperatura controlada y cultivos de acetobacter, que las marcas más pequeñas a menudo externalizan a fabricantes por contrato, sacrificando margen y control sobre los plazos de producción. Estas barreras favorecen a los actores integrados verticalmente como Bragg y Kraft Heinz, quienes amortizan los gastos de certificación y capital en líneas de productos diversificadas, elevando efectivamente el umbral de entrada para los nuevos participantes. La dinámica se autoperpetúa: a medida que los actores establecidos capturan el espacio en los estantes orgánicos, los minoristas asignan espacios limitados a marcas probadas, dejando a los competidores disputar el precio en el segmento convencional donde los márgenes son más reducidos. Esta estructura de costos sugiere que la fragmentación del mercado seguirá siendo limitada, con los 5 principales actores manteniendo una participación de mercado desproporcionada en ausencia de modelos de negocio disruptivos como cooperativas de cofermentación o trazabilidad habilitada por cadena de bloques que reduzcan la carga de cumplimiento.

Escrutinio Regulatorio sobre las Declaraciones de Propiedades Saludables

La FDA y la Comisión Federal de Comercio han intensificado la aplicación de las declaraciones de propiedades saludables y las divulgaciones publicitarias en 2024-2026, creando riesgos de cumplimiento para las marcas que exageran los beneficios del vinagre de sidra de manzana. El marco de declaraciones de estructura-función de la FDA permite a los fabricantes describir efectos sobre los procesos corporales normales, como "apoya el bienestar digestivo", sin aprobación previa a la comercialización, pero prohíbe las declaraciones de enfermedades como "trata la diabetes" a menos que se sustancien a través del proceso de petición de declaraciones de propiedades saludables calificadas. La Comisión Federal de Comercio ha emitido cartas de advertencia a marcas de suplementos por publicidad engañosa, en particular aquellas que aprovechan los respaldos de influencers sin una divulgación clara de las conexiones materiales. Esta doble supervisión crea un campo minado de cumplimiento: las marcas deben equilibrar el marketing persuasivo con la defensibilidad legal, a menudo optando por un lenguaje vago que sacrifica la diferenciación. El escrutinio es más agudo en América del Norte y Europa, donde las agencias reguladoras tienen recursos dedicados para el monitoreo digital, mientras que la aplicación en Asia-Pacífico y América Latina sigue siendo inconsistente. Para las marcas multinacionales, este mosaico requiere estrategias de etiquetado y promoción específicas por región, lo que infla los costos de comercialización y ralentiza los lanzamientos de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Las Cápsulas Ganan Terreno por Conveniencia

El vinagre de sidra de manzana líquido mantuvo el 71,87% de la participación de mercado en 2025, reflejando la familiaridad arraigada del consumidor y el dominio minorista, pero se proyecta que los formatos de tableta y cápsula se expandan a una CAGR del 9,61% hasta 2031, superando el crecimiento del líquido a medida que las marcas abordan la aversión al sabor y las limitaciones de portabilidad. El lanzamiento de Bragg en enero de 2025 de cápsulas de ácido acético de 750 miligramos en Sprouts Farmers Market señala un giro estratégico hacia consumidores que priorizan la comodidad sobre los aspectos rituales del consumo líquido. Las cápsulas también permiten una dosificación precisa y eliminan las preocupaciones sobre la erosión del esmalte dental que los dentistas asocian con el líquido sin diluir, posicionando el formato como un suplemento diario más seguro. Las tabletas, aunque menos prevalentes, atraen a compradores conscientes del costo que buscan precios por porción más bajos que las cápsulas, mientras que las gomitas se dirigen a grupos demográficos más jóvenes mediante el enmascaramiento del sabor y la marca de estilo de vida. Otras formas, incluidos los polvos y los sobres de porción individual, siguen siendo de nicho pero están ganando terreno en Asia-Pacífico, donde el consumo en movimiento se alinea con las tendencias de urbanización.

El cambio de formato está reformando las cadenas de valor, ya que la producción de cápsulas requiere instalaciones de encapsulación por contrato en lugar de infraestructura de fermentación, lo que reduce las barreras para las marcas sin activos de fabricación. Este modelo de externalización permite una rápida proliferación de SKU pero sacrifica margen, ya que los fabricantes por contrato capturan entre el 30 y el 40% de los precios mayoristas. Los productores de líquidos, por el contrario, se benefician de la integración vertical, controlando la fermentación, el embotellado y la distribución, lo que preserva el margen pero limita la experimentación de formatos. La divergencia sugiere que el mercado se bifurcará en especialistas en líquidos que compiten en autenticidad y certificación orgánica, e innovadores de formato que priorizan la comodidad y los precios premium. La influencia regulatoria sigue siendo mínima en esta segmentación, ya que la FDA trata las cápsulas y los líquidos de manera idéntica bajo las clasificaciones de suplemento dietético o condimento alimentario, dependiendo de las declaraciones de la etiqueta.

Por Categoría: Las Primas Orgánicas se Comprimen pero el Crecimiento Persiste

El vinagre de sidra de manzana convencional representó el 67,81% de los ingresos de 2025, anclado por compradores minoristas sensibles al precio y operadores de servicios de alimentación que priorizan el costo sobre la certificación, pero las variantes orgánicas se están expandiendo a una CAGR del 9,96% hasta 2031, impulsadas por la estabilización del suministro certificado por el Departamento de Agricultura de los Estados Unidos y los mandatos de etiqueta limpia de los compradores minoristas. El crecimiento del segmento orgánico refleja un cambio más amplio en el gasto del consumidor hacia productos percibidos como más seguros y sostenibles, incluso cuando las primas minoristas se comprimen del 40-50% en 2020 al 20-30% en 2025 debido al aumento de la competencia y la normalización del suministro, según el Departamento de Agricultura de los Estados Unidos. Los productos convencionales retienen el dominio en los canales comerciales, que abarcan los servicios de alimentación, el procesamiento industrial de alimentos y la limpieza del hogar, donde la certificación orgánica ofrece una ventaja funcional limitada y los compradores resisten los precios premium.

La Iniciativa de Transición Orgánica del Departamento de Agricultura de los Estados Unidos, que asignó financiamiento para apoyar a los agricultores que se convierten a prácticas orgánicas, ha comenzado a estabilizar las cadenas de suministro de manzanas nacionales, reduciendo la dependencia del concentrado orgánico importado de Europa y América del Sur. Sin embargo, los costos de certificación siguen siendo una barrera para los productores más pequeños, favoreciendo a los actores integrados verticalmente como Bragg y Eden Foods, quienes amortizan los gastos de cumplimiento en carteras diversificadas. Esta dinámica sugiere que las ganancias de participación del mercado orgánico se acumularán desproporcionadamente en los actores establecidos con infraestructura de certificación consolidada, dejando a los nuevos participantes más pequeños competir en precio en el segmento convencional. La segmentación de categorías también se intersecta con los canales de distribución: los productos orgánicos dominan los minoristas de alimentos naturales y el comercio electrónico, mientras que las variantes convencionales mantienen participación en los grandes almacenes y las tiendas de descuento, reflejando distintos grupos demográficos de clientes y comportamientos de compra.

Por Canal de Distribución: El Dominio Minorista Enmascara el Impulso Comercial

Los canales minoristas representaron el 72,76% de la distribución en 2025, impulsados por supermercados, hipermercados y plataformas en línea que ofrecen amplios surtidos y visibilidad promocional. Las aplicaciones comerciales se están expandiendo a una CAGR del 9,33% hasta 2031, reflejando la migración del vinagre de sidra de manzana hacia los servicios de alimentación, las formulaciones de belleza y los productos de limpieza del hogar. Los supermercados e hipermercados siguen siendo el subsegmento minorista más grande, aprovechando el alto tráfico de clientes y las oportunidades de compra por impulso, aunque su participación se está erosionando a medida que el comercio minorista en línea crece a tasas de dos dígitos, impulsado por modelos de suscripción y descubrimiento impulsado por influencers. Las tiendas de conveniencia capturan demanda incremental de consumidores que buscan formatos de porción individual, mientras que otros canales minoristas, incluidas las tiendas de alimentos naturales y las farmacias, sirven a audiencias de nicho que priorizan la certificación orgánica o el posicionamiento terapéutico.

Los canales comerciales, aunque más pequeños en términos absolutos, ofrecen márgenes superiores e intensidad promocional reducida, ya que los compradores en aplicaciones de servicios de alimentación e industriales priorizan la consistencia y los precios a granel sobre el valor de la marca. Los fabricantes de belleza y cuidado personal incorporan vinagre de sidra de manzana en enjuagues capilares y tónicos para el cuidado de la piel, posicionando el ingrediente como un equilibrador natural del pH, mientras que las marcas de limpieza del hogar comercializan sprays a base de vinagre de sidra de manzana como alternativas ecológicas a los desinfectantes sintéticos. Esta diversificación reduce la dependencia del mercado de los ciclos de suplementos dietéticos y expone el vinagre de sidra de manzana a canales minoristas con diferentes calendarios promocionales y estructuras de margen. El cambio es particularmente pronunciado en América del Norte y Europa, donde los movimientos de belleza limpia y limpieza ecológica han alcanzado una penetración generalizada, mientras que la adopción en Asia-Pacífico sigue siendo incipiente fuera de Japón y Corea del Sur.

Análisis Geográfico

América del Norte mantuvo el 33,38% de la participación del mercado global en 2025, anclada por una infraestructura de bienestar madura, una penetración minorista establecida y un alto consumo per cápita de alimentos funcionales, pero el crecimiento de la región se está moderando a medida que el mercado se satura y la intensidad promocional comprime los márgenes. Los Estados Unidos dominan la demanda regional, impulsados por la amplia disponibilidad en supermercados, tiendas de alimentos naturales y plataformas de comercio electrónico, mientras que Canadá y México contribuyen con volumen incremental a través de cadenas minoristas transfronterizas y una creciente conciencia sobre la salud. La regla actualizada de declaración de contenido nutricional "saludable" de la FDA, finalizada en 2024, ha legitimado el posicionamiento del vinagre de sidra de manzana como alimento funcional, animando a las marcas a invertir en sustanciación clínica y peticiones de declaraciones de propiedades saludables calificadas. Sin embargo, la región enfrenta vientos en contra del escrutinio regulatorio sobre el marketing de influencers y las declaraciones de propiedades saludables, con la Comisión Federal de Comercio intensificando la aplicación de las divulgaciones de respaldo en 2024-2025. Las marcas norteamericanas están respondiendo diversificándose hacia aplicaciones no ingeribles en belleza, cuidado personal y limpieza del hogar para capturar demanda más allá de la categoría de suplementos dietéticos.

Asia-Pacífico se está expandiendo a una CAGR del 10,22% hasta 2031, la más rápida entre todas las regiones, impulsada por el aumento de los ingresos disponibles, la urbanización y la integración de los alimentos fermentados en los patrones dietéticos modernos. India y China lideran el crecimiento regional, con marcas nacionales como Dabur, Patanjali y Kapiva aprovechando el posicionamiento ayurvédico y la distribución de comercio electrónico para capturar a los consumidores de clase media. Japón y Corea del Sur exhiben un mayor consumo per cápita, impulsado por culturas de bienestar establecidas e infraestructura minorista que respalda productos orgánicos premium. El mercado de Australia refleja a América del Norte en madurez, con una fuerte penetración de minoristas de alimentos naturales y modelos de suscripción en línea. El crecimiento de la región está moderado por marcos regulatorios fragmentados: la Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI) y la Administración de Alimentos y Medicamentos de China (CFDA) aplican estándares distintos de etiquetado y declaraciones de propiedades saludables, lo que complica los lanzamientos multinacionales e infla los costos de cumplimiento. Los mercados del Sudeste Asiático, incluidos Indonesia, Tailandia y Singapur, siguen siendo incipientes pero están atrayendo inversiones de distribuidores regionales que buscan ventaja de primer movimiento en alimentos funcionales.

Europa representó una participación significativa en 2025, impulsada por Alemania, el Reino Unido, Francia e Italia, donde los movimientos de alimentos orgánicos y las preferencias de etiqueta limpia han alcanzado una penetración generalizada. Las regulaciones orgánicas de la Unión Europea, que exigen trazabilidad y certificación de terceros, crean un entorno de alto cumplimiento que favorece a las marcas establecidas con documentación sólida de la cadena de suministro. Alemania lidera el consumo regional, respaldada por una densa red de minoristas de alimentos naturales y la disposición del consumidor a pagar primas por productos certificados. El mercado del Reino Unido ha crecido a pesar de las interrupciones en la cadena de suministro relacionadas con el Brexit, ya que las plataformas de comercio electrónico permiten la distribución directa al consumidor que elude a los intermediarios minoristas tradicionales. Los mercados del sur de Europa, incluidos España e Italia, exhiben un menor consumo per cápita pero se están expandiendo a medida que las tendencias de bienestar se difunden desde los centros urbanos. El crecimiento de la región está limitado por los vientos en contra económicos y la sensibilidad al precio del consumidor, que han comprimido las primas orgánicas e intensificado la actividad promocional. Los mercados de Europa del Este, incluidos Polonia y la República Checa, siguen siendo poco penetrados pero están atrayendo inversiones de distribuidores regionales que buscan crecimiento más allá de los mercados occidentales saturados.

América del Sur y Oriente Medio y África representan oportunidades emergentes, con Brasil, Argentina y Sudáfrica liderando la adopción regional impulsada por la creciente conciencia sobre la salud y la modernización minorista. El mercado de Brasil se beneficia de una gran población y una clase media en crecimiento, aunque la volatilidad económica y las fluctuaciones cambiarias crean incertidumbre en la demanda. Argentina y Chile exhiben un mayor consumo per cápita, respaldado por culturas de bienestar e infraestructura minorista que acomoda productos premium. El mercado de Oriente Medio está concentrado en los Emiratos Árabes Unidos y Arabia Saudita, donde las poblaciones expatriadas y los altos ingresos disponibles impulsan la demanda de productos orgánicos importados. El mercado de África sigue siendo incipiente, con Sudáfrica y Nigeria representando la mayor parte del volumen regional, aunque los desafíos de distribución y la sensibilidad al precio limitan la penetración. Estas regiones enfrentan desafíos comunes: infraestructura minorista fragmentada, marcos de certificación orgánica limitados e inconsistencia regulatoria que complica la entrada al mercado multinacional. Sin embargo, la proliferación de plataformas de comercio electrónico y sistemas de pago móvil está reduciendo las barreras, permitiendo a las marcas eludir la distribución tradicional y llegar directamente a los consumidores.

Panorama Competitivo

El mercado de vinagre de sidra de manzana opera con una concentración moderada, con actores multinacionales establecidos que coexisten junto a especialistas regionales y disruptores de venta directa al consumidor. Kraft Heinz, Bragg y Molson Coors (Aspall) aprovechan cadenas de suministro integradas verticalmente, infraestructura de certificación orgánica y acuerdos de distribución minorista para defender su participación, mientras que marcas regionales como Dabur y Patanjali en India capitalizan el posicionamiento ayurvédico y la penetración del comercio electrónico para capturar a los consumidores de clase media. La competencia se centra en la innovación de formatos, la certificación orgánica y el comercio electrónico directo al consumidor en lugar de guerras de precios, como lo evidencia el lanzamiento de Bragg en enero de 2025 de cápsulas de ácido acético de 750 miligramos en Sprouts Farmers Market, dirigido a consumidores que rechazan el perfil de sabor de los líquidos.

La proliferación de formatos de gomita, tableta y polvo sugiere que los actores establecidos están defendiendo su participación fragmentando la categoría en microsegmentos, cada uno con estructuras de margen distintas y costos de adquisición de clientes. Existen oportunidades de espacio en blanco en aplicaciones comerciales, que abarcan los servicios de alimentación, las formulaciones de belleza y la limpieza del hogar, donde las propiedades funcionales del vinagre de sidra de manzana ofrecen diferenciación más allá de los suplementos dietéticos. Los disruptores emergentes incluyen marcas de bienestar respaldadas por celebridades y etiquetas directas al consumidor lideradas por influencers que aprovechan las redes sociales para la adquisición de clientes, eludiendo a los intermediarios minoristas tradicionales y capturando el margen que los actores establecidos sacrifican a los distribuidores. Estos nuevos participantes a menudo externalizan la fermentación y la encapsulación a fabricantes por contrato, lo que permite una rápida proliferación de SKU sin infraestructura intensiva en capital, aunque este modelo sacrifica margen y control sobre la calidad.

La adopción de tecnología sigue siendo limitada, con pocas marcas invirtiendo en trazabilidad mediante cadena de bloques o monitoreo de fermentación en tiempo real, lo que sugiere que la excelencia operativa en lugar de la innovación digital diferencia a los líderes. Las regulaciones de Buenas Prácticas de Fabricación Actuales de la FDA se aplican a los suplementos dietéticos pero no al vinagre vendido como condimento alimentario, creando una brecha regulatoria que algunas marcas explotan evitando el registro como suplemento. Esta inconsistencia se convierte en una responsabilidad competitiva a medida que los consumidores comparten experiencias negativas en las redes sociales, erosionando la credibilidad de la categoría y recompensando a las marcas que invierten en integración vertical y garantía de calidad.

Líderes de la Industria del Vinagre de Sidra de Manzana

The Kraft Heinz Company

Bragg Live Food Products LLC

Hive and Wellness Australia Pty Ltd

Carl Kuhne KG

Molson Coors Beverage Company (Aspall)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Bragg Live Food Products, Inc. presentó su última mezcla promotora del bienestar: Vinagre de Sidra de Manzana con Piña y Cúrcuma. Esta nueva oferta combina el ácido tónico de bienestar con piña orgánica y cúrcuma, ambos conocidos por sus propiedades de apoyo digestivo. El producto está diseñado para atender a los consumidores conscientes de la salud que buscan soluciones naturales para mejorar la digestión y el bienestar general.

- Marzo de 2025: PepsiCo adquirió la marca de refresco prebiótico Poppi por USD 1,95 mil millones, cifra que incluye notablemente un beneficio fiscal en efectivo anticipado de USD 300 millones. Esta adquisición marca la transacción más grande en el sector de bebidas funcionales hasta la fecha, subrayando el creciente apetito del mercado por productos basados en vinagre de sidra de manzana. Al incorporar Poppi a su cartera, PepsiCo no solo obtiene la formulación única de la marca sino también su base de clientes establecida.

- Febrero de 2025: Bragg lanzó sus cápsulas de suplemento de Vinagre de Sidra de Manzana en todos los Estados Unidos en todas las tiendas Sprouts Farmers Market, ampliando su presencia minorista. El movimiento se alinea con su misión de hacer que el bienestar diario sea más accesible a través de formatos convenientes y portátiles.

- Marzo de 2024: La marca de vinagre de sidra de manzana espumoso listo para beber Apeal World introdujo su tercera variante de sabor, Limón Orgánico y Menta. La bebida combina agua con gas, vinagre de sidra de manzana orgánico, extractos orgánicos y especias de origen sostenible. El producto mencionó que cada porción contiene potasio, calcio y magnesio.

Alcance del Informe Global del Mercado de Vinagre de Sidra de Manzana

El vinagre de sidra de manzana es un tipo de vinagre elaborado a partir de jugo de manzana fermentado. Tiene un sabor ácido y ligeramente dulce y se usa ampliamente en la cocina, la conservación de alimentos y los remedios naturales para la salud. El mercado de vinagre de sidra de manzana está segmentado por forma, categoría, canal de distribución y geografía. El mercado está segmentado por forma en líquido, tabletas, cápsulas y otros formatos. Según la categoría, está segmentado en orgánico y convencional. Según los canales de distribución, el mercado estudiado está segmentado en comercio fuera del establecimiento y comercio en el establecimiento. El segmento de comercio fuera del establecimiento está segmentado adicionalmente en supermercados/hipermercados, droguerías/farmacias, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Por geografía, el estudio proporciona información clave sobre las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en unidades para todos los segmentos mencionados anteriormente.

| Líquido |

| Tableta y Cápsula |

| Otras Formas |

| Orgánico |

| Convencional |

| Comercial | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma | Líquido | |

| Tableta y Cápsula | ||

| Otras Formas | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Canal de Distribución | Comercial | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vinagre de sidra de manzana para 2031?

Se espera que el mercado alcance USD 2,27 mil millones para 2031.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 10,22%, la más rápida entre todas las regiones.

¿Por qué las cápsulas están ganando popularidad frente al vinagre de sidra de manzana líquido?

Las cápsulas eliminan el fuerte sabor del vinagre, son fáciles de transportar y proporcionan una dosificación precisa, lo que lleva a un pronóstico de CAGR del 9,61% para el formato.

¿Qué tan grande es el segmento orgánico en comparación con los productos convencionales?

Los productos orgánicos representaron el 32,19% de los ingresos de 2025 y están creciendo más rápido a una CAGR del 9,96% a medida que los costos de certificación disminuyen.

¿Qué empresas lideran el panorama competitivo?

Kraft Heinz, Bragg y Molson Coors (Aspall) se encuentran entre los principales actores, controlando colectivamente cerca del 28% de las ventas globales.

Última actualización de la página el: