Tamaño y Participación del Mercado de Bombas de Calor en Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

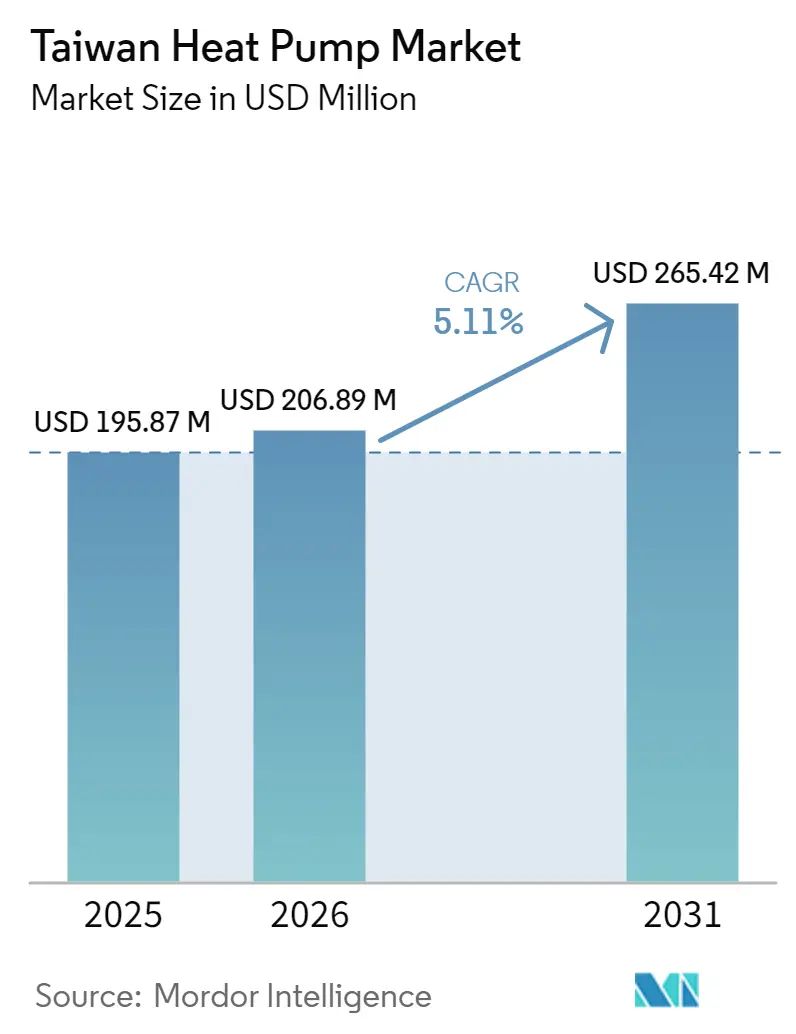

| Tamaño del mercado en el año base (2025) | 195.87 Millones de dólares |

| Tamaño del Mercado (2026) | 206.89 Millones de dólares |

| Tamaño del Mercado (2031) | 265.42 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Taiwán por Mordor Intelligence

El tamaño del mercado de bombas de calor en Taiwán fue valorado en USD 195,87 millones en 2025 y se estima que crecerá desde USD 206,89 millones en 2026 hasta alcanzar USD 265,42 millones en 2031, a una CAGR del 5,11% durante el período de pronóstico (2026-2031). El sólido gasto de capital en semiconductores, el impulso municipal para eliminar las calderas de fuel-oil y la creciente diferencia de precios entre electricidad y gas están redirigiendo los presupuestos de construcción e industria hacia la calefacción y refrigeración electrificada de alta eficiencia. Los actores industriales consideran ahora la recuperación de calor residual como una cobertura frente a la creciente intensidad energética, mientras que los subsidios respaldados por políticas aceleran los períodos de amortización en las reformas de edificios residenciales de mediana altura. Al mismo tiempo, la localización por parte de fabricantes japoneses y europeos está acortando los ciclos de entrega, lo que da confianza a los grandes compradores comerciales para cerrar contratos de adquisición plurianuales. En conjunto, estas fuerzas mantienen al mercado de bombas de calor en Taiwán en una senda de crecimiento estable y anclada en políticas, incluso cuando persisten las preocupaciones sobre la estabilidad de la red eléctrica.

Conclusiones Clave del Informe

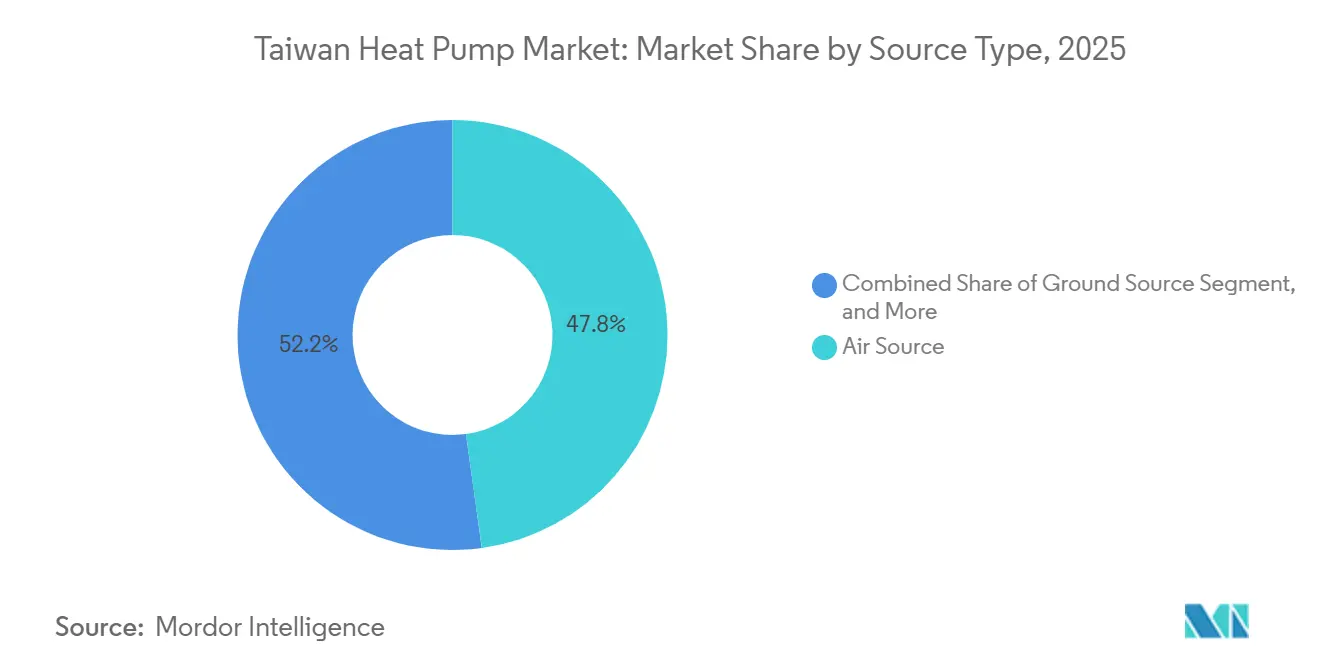

- Por tipo de fuente, los sistemas de fuente de aire representaron el 47,83% de la cuota de ingresos en 2025, mientras que las bombas de calor de fuente de agua avanzan a una CAGR del 6,23% hasta 2031.

- Por tecnología, las unidades de aire a agua lideraron con el 41,62% de los ingresos de 2025; las configuraciones de agua a agua registran la CAGR más rápida del 5,97% hasta 2031.

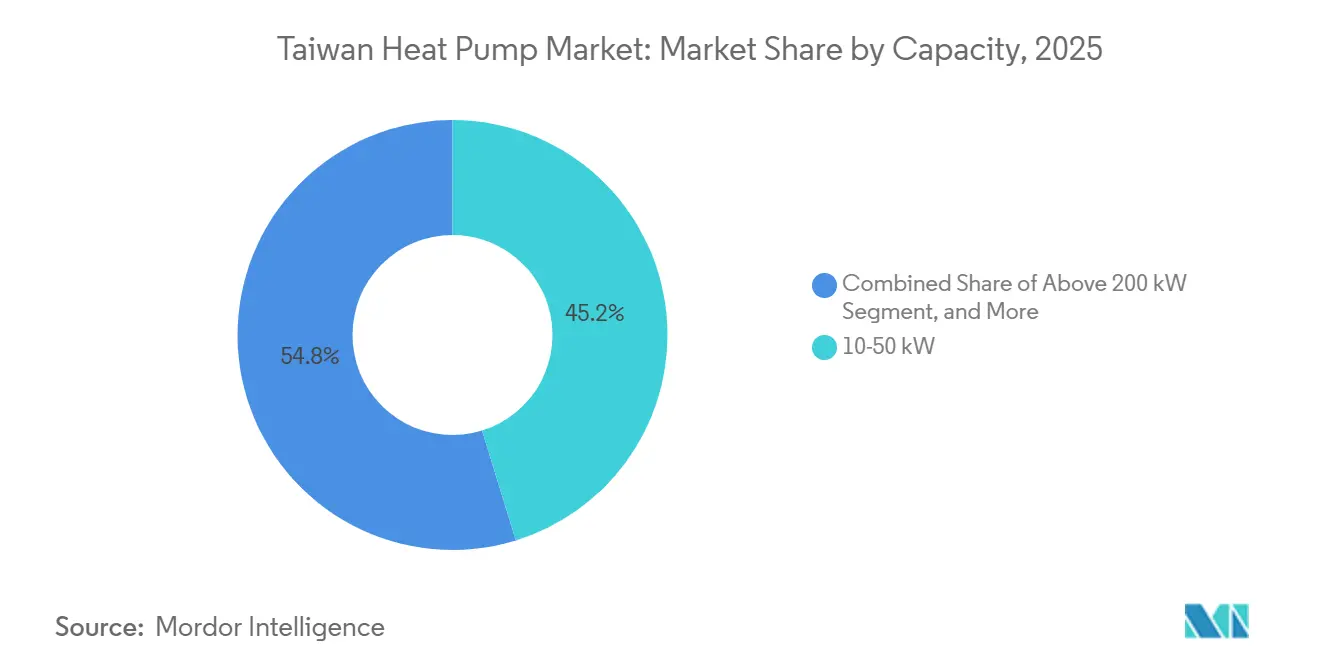

- Por capacidad, la banda de 10-50 kilovatios representó el 45,23% de las instalaciones de 2025, aunque las unidades de ≥200 kilovatios crecen a un 5,67% anual.

- Por aplicación, el agua caliente sanitaria y doméstica mantuvo una cuota del 43,42% en 2025, mientras que la refrigeración de espacios es el caso de uso de más rápido crecimiento con una CAGR del 5,86%.

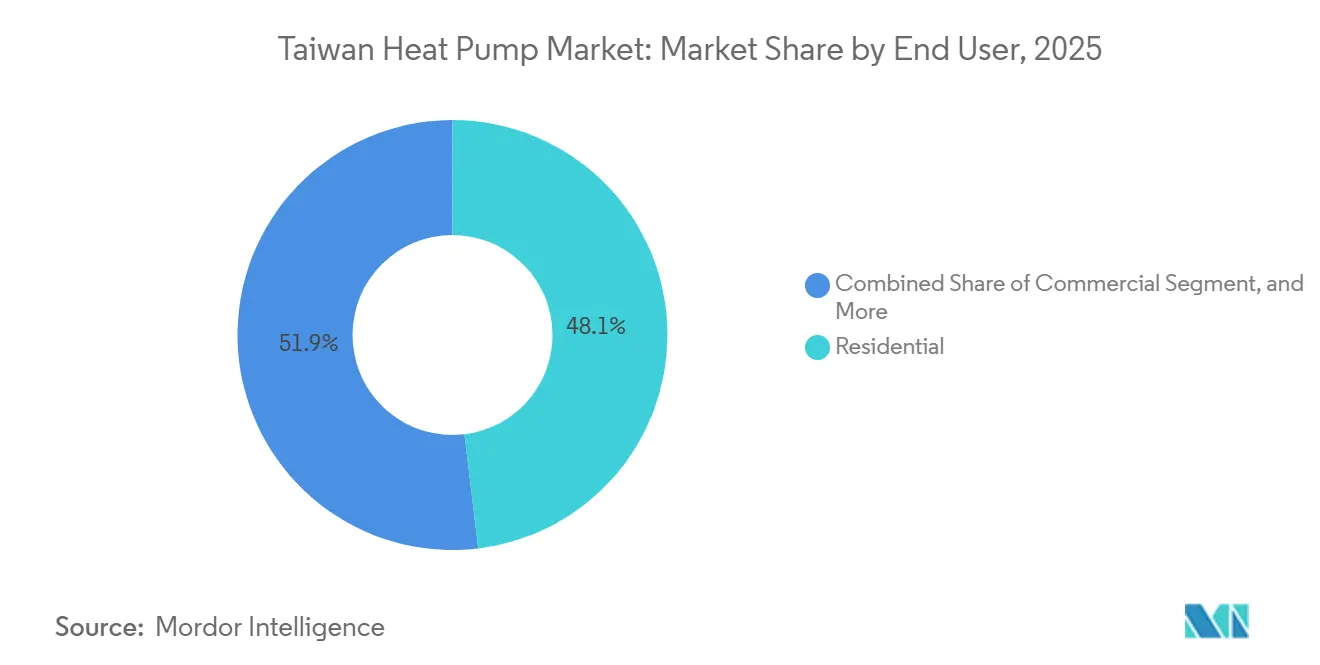

- Por usuario final, los clientes residenciales representaron el 48,09% del mercado en 2025, mientras que los despliegues comerciales se aceleran a un 5,52% anual.

- Por instalación, las nuevas construcciones captaron el 54,43% de los envíos de 2025, pero las reformas se expanden a un 5,27% anual a medida que se reducen las ventanas de subsidio.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Taiwán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Continuación de los Códigos de Construcción Verde y Subsidios | +1.4% | Áreas metropolitanas de Taipéi, Taichung y Kaohsiung | Mediano plazo (2-4 años) |

| Objetivos de Electrificación que Impulsan el Cambio de Combustible | +1.2% | Corredores industriales de Nueva Taipéi y Taoyuan | Mediano plazo (2-4 años) |

| Recuperación de Calor Residual en Fábricas de Semiconductores | +1.0% | Parques científicos de Hsinchu, Taichung y Tainan | Largo plazo (≥4 años) |

| Demanda de Centros de Datos de Refrigeración Baja en Carbono | +0.8% | Taipéi, Nueva Taipéi, Taichung y Kaohsiung | Mediano plazo (2-4 años) |

| Las Importaciones Volátiles de GNL Amplían la Brecha de Precios | +0.5% | Nacional | Corto plazo (≤2 años) |

| Secado con Bomba de Calor en el Procesamiento de Alimentos | +0.2% | Zonas costeras de Yilan y Pingtung | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Continuación de los Códigos de Construcción Verde y Subsidios

Taiwán ha extendido sus exenciones fiscales e incentivos de compra directa hasta 2027, ofreciendo hasta el 50% de cobertura del costo del equipo para proyectos comerciales y NTD 3.000 (USD 93) por unidad residencial. Los promotores responden adelantando los calendarios de adquisición de 2026 para evitar una posible brecha de incentivos en 2028. El cumplimiento de las normas de gestión energética ISO 50001 es ahora un requisito previo para las licitaciones públicas, por lo que los equipos de diseño especifican circuitos centralizados de bombas de calor con controles supervisores que registran el ahorro en kilovatios-hora en tiempo real. Las nuevas normas hidrónicas dentro del sistema de calificación EEWH consolidan aún más las bombas de calor como equipos predeterminados para edificios residenciales de mediana altura y torres de oficinas de Clase A. Como resultado, el efecto de arrastre de los incentivos está desplazando la demanda del mercado hacia conjuntos de múltiples unidades de mayor tamaño que aprovechan mejor el límite de subsidio por proyecto.[1]Li Ke-yen, "全國首座火山型地熱開發案 估計年發電量將達16億度," MyHousing, myhousing.com.tw

Objetivos de Electrificación que Impulsan el Cambio de Combustible Alejándose del GLP y el Fuel-Oil

La prohibición de calderas de fuel-oil en Nueva Taipéi para 2030 elimina una tecnología heredada de hoteles, hospitales y lavanderías industriales, obligando a los propietarios a sopesar las modestas reducciones de carbono de las reformas a gas natural frente a la electrificación total mediante bombas de calor. Los precios del GLP indexados al propano muestran una mayor volatilidad mensual que la electricidad con tarifas por tiempo de uso, lo que hace que las bombas de calor con COP ≥ 3,0 sean económicamente atractivas incluso sin subsidios. Las enmiendas a la Ley de Electricidad de Taiwán en 2025 agilizaron las revisiones de interconexión, reduciendo los ciclos de aprobación a 90 días para proyectos que instalen conjuntamente almacenamiento de baterías o energía solar en tejados. Sin embargo, los obstáculos de infraestructura compartida en bloques de apartamentos más antiguos ralentizan la adopción, manteniendo la mayoría de las conversiones a corto plazo centradas en nuevas construcciones y grandes renovaciones integrales.

Requisitos de Recuperación de Calor Residual en Fábricas de Semiconductores

TSMC y otras fundiciones similares ya consumen más del 12% de la electricidad nacional, y cada fábrica de nodos avanzados rechaza calor residual de 50-100 °C. Las bombas de calor de absorción de bromuro de litio elevan ese flujo a 110-170 °C, reduciendo el tiempo de funcionamiento de las calderas de vapor y calificando para certificados de energía renovable. Los gobiernos locales ahora vinculan los nuevos permisos de fábricas a auditorías de eficiencia energética, lo que lleva a los diseñadores de salas limpias a integrar conjuntos de bombas de calor en cascada con circuitos de calentamiento de aguas residuales. Daikin y Leading Electric inauguraron una planta en el condado de Changhua en 2025 para fabricar manejadoras de aire acopladas a enfriadoras Daikin, reduciendo los plazos de entrega y asegurando contratos de servicio para semiconductores tolerantes a la temperatura.[2]Narushi Nakai, "Daikin to Sell Air Conditioners to Taiwan Chip Fabs via Joint Venture," Nikkei Asia, asia.nikkei.com

Expansión de Centros de Datos que Requieren Circuitos de Refrigeración Bajos en Carbono

La participación accionaria de Google en una planta geotérmica de 10 MW, prevista para entrar en servicio en 2029, duplica la capacidad geotérmica actual de Taiwán y suministra energía ininterrumpida para enfriadoras de bombas de calor con refrigeración líquida. Los proveedores locales Delta Electronics y Asia Vital Components ahora envían placas frías listas para inmersión que elevan la densidad de bastidores de 10 kW a 50 kW, creando cargas que solo las bombas de calor de agua a agua pueden gestionar. Dado que Taiwán carece de normas vinculantes sobre la efectividad del uso de energía o penalizaciones por precios en horas pico, son los estatutos de responsabilidad social corporativa (ESG), más que la regulación, los que impulsan la adopción de estos sistemas de mayor inversión inicial pero menor huella de carbono a lo largo del ciclo de vida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales y de Instalación para Reformas | -0.9% | Parque inmobiliario heredado en Taipéi y Taichung | Corto plazo (≤2 años) |

| Escasez de Instaladores Certificados | -0.6% | Condados rurales e islas periféricas | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Estabilidad de la Red durante los Picos de Verano | -0.4% | Zonas industriales de Taoyuan y Kaohsiung | Mediano plazo (2-4 años) |

| Fabricación Local de Componentes Limitada | -0.3% | Nacional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales y de Instalación para Reformas

La mano de obra para instalaciones de sistemas divididos oscila entre NTD 3.500 y NTD 13.000 (USD 109 a USD 406), mientras que la tubería de cobre y el montaje en altura pueden elevar una reforma de capacidad media a NTD 11.000 (USD 343), un 30-40% por encima del costo del equipo. Las reformas comerciales se enfrentan a modificaciones de conductos y actualizaciones de paneles que a menudo superan el límite de subsidio de NTD 500.000 (USD 15.620), retrasando la inversión hasta que las partes interesadas reciban mayor claridad sobre el régimen de incentivos posterior a 2027. La persistente inflación de materiales, incluido un aumento del 18% en los precios del cobre y la escasez de suministro del refrigerante R32, erosiona los márgenes de los instaladores en contratos de precio fijo.[3]PRO360 editorial, "冷氣費用要多少?," pro360.com.tw

Escasez de Instaladores Certificados y Técnicos de Servicio

Las normas de la OSHA de diciembre de 2025 ampliaron la certificación a 60 horas más una nueva evaluación de campo, restringiendo el flujo de técnicos justo cuando la demanda de reformas alcanza su punto máximo. Las llamadas de servicio dentro de la isla principal de Taiwán cuestan entre NTD 1.200 y NTD 3.000 (USD 37-94); los técnicos dispuestos a desplazarse a Penghu o Kinmen cobran recargos de viaje de NTD 4.000-6.000 (USD 125-187), lo que frena la adopción en esas zonas. Más del 40% de la fuerza laboral tiene más de 50 años y la matrícula en formación profesional está disminuyendo, por lo que los fabricantes se apresuran a incorporar diagnósticos remotos que reduzcan la resolución de problemas in situ, aunque aún no pueden eliminar la necesidad de carga de refrigerante en campo.[4]TVBS News, "Taiwan Explores Geothermal Power for 12,000 Households," news.tvbs.com.tw

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: La Fuente de Agua Gana Terreno en la Integración Térmica Industrial

Las unidades de fuente de aire mantuvieron el 47,83% de la cuota del mercado de bombas de calor en Taiwán en 2025, impulsadas por la mayor facilidad de obtención de permisos y la disponibilidad de tejados en los densos núcleos urbanos. Sin embargo, los sistemas de fuente de agua están incrementando el tamaño del mercado de bombas de calor en Taiwán en fábricas y centros de datos a una CAGR del 6,23%, gracias a las torres de circuito cerrado que suministran temperaturas de entrada de 25 °C durante todo el año y elevan el COP real por encima de 4,5. Un efecto de segundo orden es la retirada gradual de los paquetes híbridos de fuente de aire más calentador eléctrico, ya que los modernos compresores con inyección de vapor mejorada mantienen la calefacción a menos 25 °C sin respaldo resistivo. Los ensayos industriales muestran un COP de fuente geotérmica de 6,4 en los meses de temporada baja en Tainan, aunque la incertidumbre sísmica y los costos de perforación de NTD 1.500 (USD 46) por metro limitan una adopción más amplia.

Los sistemas acoplados al terreno aún pueden encontrar aceptación en campus universitarios y parques industriales que puedan amortizar los costos del campo de sondeos entre varios edificios y asegurar una entrada térmica estable durante 25 años. Mientras tanto, las bombas de calor de absorción de bromuro de litio, fabricadas a nivel local, abren una vía de calor residual a vapor de proceso para plantas químicas, lo que podría duplicar la producción de energía útil en relación con el calor de entrada.[5]Taiwan Heat Transfer Co., "Lithium Bromide Absorption Heat Pump," en.thtco.com.tw

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Configuraciones de Agua a Agua Atienden Cargas de Alta Densidad

Las plataformas de aire a agua captaron el 41,62% de los ingresos en 2025, demostrando ser ideales para reformar circuitos hidrónicos de apartamentos sin grandes cambios estructurales. Los modelos de agua a agua crecen a un 5,97% anual, porque las salas de datos a hiperescala exigen precisión en el agua enfriada y una integración fluida con tanques de almacenamiento térmico estratificado. La serie PUZ-WZ de Mitsubishi Electric basada en R290 suministra ahora 75 °C incluso a menos 15 °C de temperatura ambiente, ofreciendo a los propietarios una solución de sustitución directa para reformas de radiadores sin necesidad de ampliar los emisores.[6]Mitsubishi Electric Germany, "New Air Conditioning, Ventilation and Heat Pump Program 2025/2026," mitsubishi-les.com

Los sistemas divididos de aire a aire siguen siendo numéricamente dominantes en la refrigeración residencial heredada, pero se enfrentan a un desplazamiento gradual a medida que los códigos orientan los proyectos multifamiliares hacia circuitos de agua compartidos que pueden acoplarse con bombas de calor alimentadas por energía solar fotovoltaica. En instalaciones institucionales, los conjuntos de suelo a agua atraen a los equipos de gestión de instalaciones que prefieren campos de sondeos de bajo mantenimiento y paso único capaces de suministrar de forma estable durante décadas.

Por Capacidad: Las Unidades de ≥200 Kilovatios Escalan con la Infraestructura a Hiperescala

Los sistemas con una potencia nominal de 10-50 kW suministraron el 45,23% de los envíos de 2025, lo que refleja las torres residenciales de mediana altura y los hoteles boutique de Taiwán. Las instalaciones de ≥200 kW se aceleran a un 5,67% a medida que las expansiones de semiconductores y los centros de datos preparados para inteligencia artificial especifican plantas de enfriadoras modulares que permiten redundancia N+1. La plataforma VRF PUMY-M200 de Daikin se posiciona en la cima del rango de 10-50 kW al conectar 12 unidades interiores a un condensador exterior, maximizando la densidad en el tejado.

Las restricciones de flete fomentan la localización parcial; el ensamblaje en el condado de Changhua reduce ahora los plazos de entrega de unidades grandes de 12 semanas a seis. La segmentación por capacidad se está difuminando, porque los conjuntos modulares permiten a los promotores comenzar con dos marcos de 100 kW y luego escalar de forma incremental, alineando el desembolso de capital con la ocupación o la rampa de producción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Refrigeración de Espacios se Acelera ante las Presiones de la Red y el Clima

La demanda de refrigeración de espacios está reconfigurando la cuota del mercado de bombas de calor en Taiwán, ya que las aplicaciones de agua caliente sanitaria y doméstica, aunque siguen liderando con el 43,42% de los ingresos en 2025, ceden terreno ante una CAGR del 5,86% para las unidades reversibles que gestionan tanto la refrigeración como la calefacción en temporada suave. El clima subtropical mantiene los perfiles de carga estival tres veces más elevados que los picos invernales, por lo que los propietarios de activos seleccionan enfriadoras de aire a agua que cambian estacionalmente sin necesidad de añadir un segundo equipo. Los hoteles sustituyen los depósitos de resistencia eléctrica por bombas de calor para obtener puntos EEWH, mientras que los hospitales prefieren los modelos de alta temperatura con R290 que sanitizan los circuitos de fontanería sin dosificación química. Los procesadores de alimentos prueban secadores de baja temperatura para cumplir las normas de calidad de exportación, reduciendo el consumo de combustible en un 50% y mejorando la seguridad de los trabajadores en las salas de producción cerradas. La capacidad de la bomba de calor para aprovechar las tarifas por tiempo de uso con horarios de arranque programables consolida su papel en los proyectos piloto de respuesta a la demanda en Taipéi y Taoyuan.

El impulso de la refrigeración de espacios también refleja las prioridades de estabilidad de la red, porque cada kilovatio desplazado de los calentadores de resistencia eléctrica a las enfriadoras de alto COP reduce el estrés del margen de reserva durante los picos del mediodía. Los fondos municipales de reforma permiten a los propietarios agrupar la eliminación de unidades de ventana, la instalación de tuberías de circuito y las actualizaciones de contadores inteligentes en un único ciclo de subvención, concentrando la interrupción en una sola temporada baja. Los operadores de salas limpias de semiconductores emplean conjuntos de agua a agua que capturan el calor residual del proceso a 25 °C y lo elevan a 60 °C para los circuitos de agua caliente in situ, reduciendo efectivamente a cero la demanda incremental de gas. El tamaño del mercado de bombas de calor en Taiwán vinculado a la refrigeración de procesos sigue siendo pequeño, aunque cada centro de datos a hiperescala instala ≥5 MW de capacidad, por lo que unos pocos proyectos pueden mover la aguja rápidamente. Las cooperativas agrícolas de Pingtung reservan ahora espacio en planta para secadores modulares que alcanzan 60 °C con unidades de 1,8 kW y COP 3,5, abriendo un canal piloto para una adopción rural más amplia.

Por Usuario Final: El Segmento Comercial Toma la Delantera en la Economía de las Reformas

Los compradores residenciales aportaron el 48,09% de las instalaciones de 2025, impulsados por los condominios de Taipéi donde los promotores preinstalan circuitos hidrónicos divididos para obtener ventaja comercial. Sin embargo, las instalaciones comerciales —hoteles, hospitales, oficinas de Clase A— avanzan a un ritmo anual del 5,52% porque el subsidio de capital del 50%, con un límite de NTD 500.000 (USD 15.620), comprime la amortización a tres años para los sistemas multizona. Las empresas de servicios energéticos agrupan ahora el equipo, la instalación y el mantenimiento y operación a cinco años en una tarifa mensual fija que no figura en el balance, eliminando un obstáculo clave para los fondos inmobiliarios. Las fábricas de semiconductores y los centros de datos a hiperescala se encuadran en la categoría industrial, pero representan un flujo desproporcionado de pedidos de ≥200 kW, lo que subraya cómo el tiempo de actividad y la precisión superan al costo inicial en entornos de misión crítica.

El giro del mercado hacia las reformas comerciales responde a la política y la economía más que al clima por sí solo, porque la volatilidad del precio del GLP y la prohibición de calderas de fuel-oil en Nueva Taipéi para 2030 penalizan ambas las tecnologías de combustión. Los hospitales adoptan unidades de aire a agua de doble circuito que suministran agua de retorno a 80 °C para esterilización, sustituyendo las calderas de doble combustible que tenían dificultades para cumplir con las normas de NOx. Los propietarios de oficinas adoptan la submedición inteligente que traslada el ahorro energético a los inquilinos, aumentando simultáneamente las tasas de ocupación y los ingresos operativos netos. Los centros comerciales de Taichung amplían el horario de apertura hasta las húmedas noches de verano, por lo que los propietarios pasan de plantas de agua enfriada a bombas de calor multidivisión que aumentan rápidamente cuando se producen aglomeraciones. Como resultado, se prevé que el tamaño del mercado de bombas de calor en Taiwán vinculado al sector inmobiliario comercial cierre la brecha con el segmento residencial antes de 2029.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: El Impulso de las Reformas Crece a Medida que el Reloj de los Subsidios Avanza

Los proyectos de nueva construcción mantuvieron el 54,43% de los envíos de 2025 porque los arquitectos especificaron bombas de calor desde el primer día, integrándolas con el sombreado de fachadas acristaladas y la energía solar fotovoltaica en tejados para cumplir los objetivos de oro del EEWH. Las reformas, que se expanden a un 5,27% anual, dominan ahora las carteras de pedidos de los contratistas, ya que los administradores de propiedades se apresuran a asegurar los subsidios que expiran después de 2027. Los simples cambios de condensador en apartamentos de mediana altura requieren un día de tiempo de grúa más el vaciado de la línea de refrigerante, mientras que las conversiones hidrónicas completas en torres de los años 90 requieren actualizaciones de paneles y reparaciones de tabiques que pueden triplicar las horas de mano de obra. Los instaladores afrontan la presión de los plazos utilizando kits de tuberías de conexión rápida y controladores precableados, ahorrando dos visitas al sitio por unidad.

La política también impulsa los ciclos de sustitución: la fecha límite de eliminación de calderas en Nueva Taipéi y las nuevas normas de seguridad de la OSHA llevan a los propietarios a reconsiderar el mantenimiento diferido, lo que provoca actualizaciones en grupo que comparten el andamiaje de mano de obra entre edificios vecinos. Los recargos de viaje mantienen baja la penetración de las reformas en Kinmen y Penghu, aunque un proyecto piloto de 2026 ofrece una cobertura de costos adicional del 30% para los condados insulares con el fin de cerrar esa brecha. Los conjuntos modulares de aire a agua con una potencia de 30-40 kW pueden entrar en los ascensores de servicio, eliminando costosas perforaciones en fachadas de hormigón antiguo. Los honorarios de reubicación de NTD 5.000-8.000 (USD 156-250) llevan a los propietarios a desechar en lugar de trasladar unidades de una década de antigüedad, acelerando la tasa de renovación de la base instalada. A medida que estos factores convergen, la demanda de reformas está en camino de superar los volúmenes de nueva construcción dentro de la cuota del mercado de bombas de calor en Taiwán después de 2028.

Análisis Geográfico

El norte de Taiwán, liderado por Taipéi, Nueva Taipéi y Taoyuan, concentra más del 50% de la cuota del mercado de bombas de calor en Taiwán, porque los densos edificios de gran altura hacen que las reformas hidrónicas sean rentables y porque las fábricas de Hsinchu adquieren conjuntos de agua a agua de alta capacidad en la fase de diseño. La región también se beneficia del mayor grupo de instaladores, por lo que los recargos de servicio se mantienen por debajo de NTD 2.000 (USD 62) por trabajo, lo que fomenta el mantenimiento proactivo que prolonga la vida útil del equipo. Los gobiernos locales añaden rebajas adicionales del impuesto sobre bienes inmuebles a los subsidios nacionales, animando a las juntas de condominios a aprobar circuitos centrales de agua caliente que sustituyan a los cilindros de GLP almacenados en los balcones.

El centro de Taiwán, especialmente Taichung y Changhua, es el corredor de más rápido crecimiento, ya que la expansión de semiconductores se combina con la planta de ensamblaje de Daikin en Changhua, que reduce a la mitad los plazos de entrega de enfriadoras de ocho toneladas. La temperatura de bulbo húmedo media de verano de 26 °C aumenta la reducción de rendimiento de las fuentes de aire, orientando a las fábricas hacia unidades de fuente de agua de circuito cerrado que mantienen el COP por encima de 4,5 durante junio y julio. Las subvenciones municipales cubren ahora hasta NTD 300.000 (USD 9.370) para proyectos que integren la recuperación de calor residual en proyectos piloto de energía de distrito, por lo que los nuevos parques industriales preinstalan redes de distribución subterráneas. Los distritos de montaña siguen siendo un nicho porque el riesgo sísmico encarece el seguro de perforación para los sondeos de fuente geotérmica, aunque un proyecto piloto en Guguan aprovecha la salmuera geotérmica a 70 °C para alimentar una bomba de calor de absorción de 500 kW en un complejo de spa.

Las metrópolis del sur, principalmente Tainan y Kaohsiung, se orientan hacia unidades de aire a agua optimizadas para la refrigeración, porque las temperaturas mínimas invernales rara vez bajan de 15 °C, lo que limita las horas en que se necesita calefacción de espacios. El acuerdo geotérmico de 10 MW de Google en Tainan promete energía firme las 24 horas del día para las enfriadoras de los centros de datos en 2029, sentando un precedente para combinar recursos de pozos profundos con redes de agua enfriada de distrito. Las islas periféricas se quedan atrás porque los técnicos cobran recargos de viaje de NTD 4.000-6.000 (USD 125-187), por lo que el Ministerio de Asuntos Económicos prueba un bono de monitoreo remoto que reembolsa el 80% de los costos de la puerta de enlace de IoT para reducir las visitas de servicio manuales. En conjunto, estos matices geográficos ilustran por qué el pronóstico nacional unificado aún requiere un seguimiento de políticas a nivel de ciudad y por qué la localización de la fabricación sigue siendo una cobertura estratégica para las marcas globales activas en el mercado de bombas de calor en Taiwán.

Panorama Competitivo

El mercado de bombas de calor en Taiwán alberga una combinación de grandes empresas globales y especialistas locales. Las marcas europeas Vaillant, Viessmann y Stiebel Eltron mantienen su estatus premium enviando modelos de alta temperatura con R290 a trabajos de reforma que los aires acondicionados heredados no pueden gestionar, respaldadas por una expansión de capacidad global de EUR 2.000 millones (USD 2.100 millones) desde 2016.[7]Vaillant Group press release, "Vaillant Invests up to €2 Billion," vaillant-group.com Los proveedores japoneses Daikin, Mitsubishi Electric y Panasonic aprovechan sus redes de servicio y su experiencia en climatización para semiconductores, con la empresa conjunta de JPY 800 millones (USD 5,1 millones) de Daikin en Changhua reduciendo a la mitad los ciclos de entrega de manejadoras de aire para salas limpias.

Los proveedores chinos competitivos en precio, liderados por PHNIX, y los ensambladores taiwaneses Rechi Precision y Jin Hong Li se dirigen a las unidades residenciales y comerciales ligeras de menos de 50 kW, con precios de venta al público sugeridos un 20-30% por debajo de los europeos, aunque con menor amplitud de posventa. Los disruptores emergentes incluyen empresas de servicios energéticos que agrupan equipo, instalación y mantenimiento y operación en contratos de gastos operativos plurianuales, aunque la claridad regulatoria sobre las ventas de energía a terceros sigue pendiente.

La diferenciación tecnológica gira en torno a la elección del refrigerante: el R290 domina las reformas de alta temperatura, el R32 mantiene el segmento residencial principal y el R454B gana terreno en los mandatos de bajo potencial de calentamiento global. La integración digital es otra palanca; las interfaces MELCloud de Mitsubishi y el sistema de gestión de edificios de enfriadoras de Daikin permiten el mantenimiento predictivo que reduce los desplazamientos de técnicos, una ventaja crítica ante la escasez de técnicos.

Líderes de la Industria de Bombas de Calor en Taiwán

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

WaterFurnace International Inc.

PHNIX Eco-Energy Solution Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: NIBE Group reportó ventas netas de 2025 de SEK 40.800 millones (USD 3.900 millones) y un margen operativo del 10,5%, atribuyendo el crédito a los lanzamientos de refrigerantes naturales para la renovación de la demanda.

- Abril de 2025: Mitsubishi Electric presentó su catálogo 2025-26, incluida la línea de aire a agua PUZ-WZ con R290 y la unidad exterior VRF PUMY-M200.

- Enero de 2025: Daikin Malaysia, Leading Electric y Hotai Development inauguraron una empresa conjunta de JPY 800 millones (USD 5,1 millones) en Changhua para abastecer a las salas limpias de semiconductores.

- Enero de 2025: PHNIX presentó la serie HeroPremium de aire a agua con inversor EVI, refrigerante R32 y perfil sonoro de 39 dB(A) para proyectos urbanos de alta densidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de calor de Taiwán como todos los sistemas fabricados en fábrica que extraen calor ambiental del aire, el agua o el subsuelo poco profundo y lo elevan mediante ciclos de compresión de vapor accionados eléctricamente para proporcionar acondicionamiento de espacios o agua caliente doméstica en locales residenciales, comerciales, industriales e institucionales.

Exclusión del alcance: las bombas de calor de absorción y adsorción a gas, las unidades de aire acondicionado de ventana con modo de bomba de calor y los circuitos de energía de distrito basados en enfriadores no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Geotérmica

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Sanitaria y Doméstica

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Reforma

Metodología de investigación detallada y validación de datos

Investigación documental

Los analistas de Mordor mapearon primero el conjunto de demanda a través de conjuntos de datos de acceso público, como el registro de electrodomésticos de la Oficina de Energía de Taiwán, las importaciones por código HS de aduanas y las estadísticas de finalización de construcción, complementados con las publicaciones trimestrales de permisos de construcción del Ministerio del Interior. Los documentos técnicos de asociaciones comerciales de la Taiwan Refrigeration and Air-Conditioning Industry Association, las revistas académicas sobre HVAC de bajo carbono y las tendencias de patentes consultadas a través de Questel proporcionaron información sobre la adopción de tecnología. Los archivos de empresas, las presentaciones para inversores y la prensa empresarial de renombre ayudaron a rastrear los precios de venta y los márgenes de canal. Las fuentes enumeradas ilustran la amplitud del material consultado; se revisaron muchos documentos adicionales para verificar cifras y terminología.

Investigación primaria

Las entrevistas telefónicas y las encuestas en línea con instaladores, redes de distribuidores, ingenieros de instalaciones en fábricas de semiconductores y funcionarios de eficiencia energética en el norte, el centro y el sur de Taiwán validaron la combinación de unidades, los ciclos de reemplazo y la transferencia de subsidios. Estas conversaciones llenaron las brechas de datos sobre la participación en retrofits y los factores de rendimiento estacional típicos antes de que se finalizara el modelo.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comenzó con estimaciones de existencias y envíos de 2024 derivadas de registros de importación y volúmenes de ensamblaje local, que luego se multiplican por los precios de venta promedio muestreados para alcanzar la línea de base de valor de 2024. Las verificaciones puntuales de abajo hacia arriba, las divulgaciones de envíos de fabricantes y las muestras de facturas de instaladores se utilizaron para verificar los totales y ajustar los márgenes de canal. Las variables clave que alimentan el pronóstico incluyen las nuevas terminaciones de apartamentos, los diferenciales de precio entre electricidad y GLP, los niveles de MEPS, las adiciones de superficie de salas limpias de semiconductores y la trayectoria del presupuesto de subsidios de la MOEA. La regresión multivariante combinada con el análisis de escenarios proyecta cómo estos factores influyen en las ventas anuales; los resultados se alinean con el consenso de expertos sobre la adopción de eficiencia y la erosión de precios por curva de aprendizaje. Donde persistieron brechas de abajo hacia arriba, se aplicaron supuestos de participación conservadores y se destacaron para su revisión.

Ciclo de validación de datos y actualización

Antes de la aprobación, los resultados pasan una verificación de varianza de dos analistas frente a métricas independientes, como la inscripción en tarifas de bombas de calor de empresas eléctricas y las encuestas de uso de energía en edificios. El informe se actualiza cada año, con actualizaciones intermedias activadas por cambios materiales en políticas o precios; una verificación final se realiza inmediatamente antes de la entrega.

Por qué nuestra línea de base del mercado de bombas de calor de Taiwán es confiable

Las estimaciones publicadas suelen divergir porque cada empresa elige su propia combinación de productos, umbrales de rendimiento y cadencia de actualización.

Los principales factores de brecha incluyen: algunos editores incluyen solo unidades sin conductos o se centran en la tecnología aire a aire, otros aplican escenarios agresivos de continuación de subsidios, y algunos traducen volúmenes utilizando precios promedio no verificados o tipos de cambio desactualizados, mientras que Mordor vincula cada supuesto a variables rastreables y los revisa anualmente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 195,9 millones (2025) | Mordor Intelligence | - |

| USD 185,7 millones (2024) | Regional Consultancy A | Solo alcance sin conductos; no se captura el uso industrial |

| USD 510 millones (2024) | Trade Journal B | Contabiliza unidades aire a aire más híbridos de HVAC empaquetados; ASP inflado por márgenes minoristas |

Estas comparaciones muestran que, si bien las cifras varían, la disciplinada selección de variables de Mordor, los ajustes transparentes y la actualización anual ofrecen una línea de base equilibrada que los tomadores de decisiones pueden reproducir y someter a pruebas de estrés con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bombas de calor en Taiwán y a qué velocidad está creciendo?

El tamaño del mercado de bombas de calor en Taiwán se sitúa en USD 206,89 millones en 2026 y se proyecta que alcance USD 265,42 millones en 2031, registrando una CAGR del 5,11% para 2026-2031.

¿Qué rango de capacidad registra más instalaciones?

Las unidades con una potencia nominal de 10-50 kW dominan con el 45,23% de los envíos de 2025, porque se adaptan a los perfiles de edificios residenciales de mediana altura y pequeños edificios comerciales de Taiwán.

¿Por qué los sistemas de agua a agua están ganando terreno?

Los centros de datos a hiperescala y las fábricas de semiconductores necesitan un control preciso del agua enfriada y una integración sencilla con el almacenamiento térmico, lo que impulsa una CAGR del 5,97% para las configuraciones de agua a agua.

¿Cómo influyen los subsidios en las reformas comerciales?

Los proyectos comerciales pueden recuperar hasta el 50% del costo del equipo, con un límite de NTD 500.000 (USD 15.600), lo que lleva a períodos de amortización de 3-5 años que impulsan a hoteles, hospitales y oficinas a acelerar las reformas antes del vencimiento de 2027.

¿Qué limita la adopción de bombas de calor en las islas periféricas?

La escasez de técnicos y los recargos de viaje de NTD 4.000-6.000 (USD 125-185) encarecen los costos de servicio, lo que desalienta la adopción a pesar del favorable potencial de energías renovables.

¿Qué refrigerantes son más comunes en Taiwán?

El R32 domina las unidades residenciales principales, el R290 sirve para las reformas de alta temperatura y el R454B está emergiendo para el cumplimiento de bajo potencial de calentamiento global en las próximas líneas de productos.

Última actualización de la página el: