Tamaño y Participación del Mercado de Bombas de Calor en Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Indonesia por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas de calor en Indonesia sea de USD 1,02 mil millones en 2025, USD 1,09 mil millones en 2026, y alcance USD 1,46 mil millones en 2031, creciendo a una CAGR del 6,02% entre 2026 y 2031. Un giro temprano de política hacia la electricidad renovable, una creciente participación de importaciones de HVAC basadas en inversores y una mayor confiabilidad de la red eléctrica sustentan esta expansión constante del mercado de bombas de calor en Indonesia. Los propietarios de edificios comerciales prefieren equipos que cumplan con el Reglamento de Conservación de Energía actualizado, ya que el incumplimiento ahora conlleva sanciones económicas. Mientras tanto, la fábrica de USD 206 millones de Daikin en Java Occidental está localizando la producción, reduciendo los plazos de entrega y acortando los períodos de recuperación de la inversión para los compradores que anteriormente dependían de unidades de fuente de aire importadas. Las inversiones en modernización de la red eléctrica por valor de USD 500 millones, aprobadas en septiembre de 2025, añadirán 300 MW de energía solar en tejados y mejorarán los activos de distribución para 20 millones de personas en Java, Madura y Bali, reduciendo aún más el riesgo operativo de los sistemas térmicos electrificados. Al mismo tiempo, el impulso de la industria de la cadena de frío para reducir los gastos logísticos del 17% del PIB a un solo dígito favorece la refrigeración de alta eficiencia, añadiendo otra corriente de demanda para el mercado de bombas de calor en Indonesia.

Conclusiones Clave del Informe

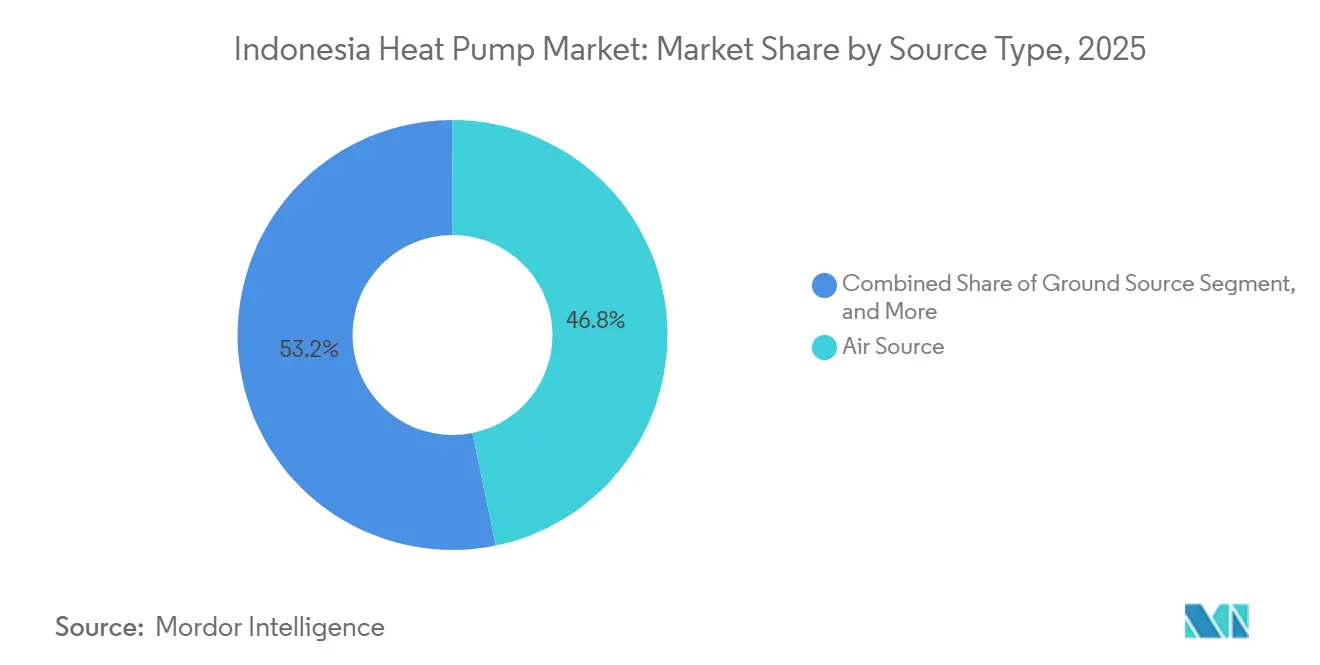

- Por tipo, los sistemas de fuente de aire lideraron con una participación del 46,78% en el mercado de bombas de calor en Indonesia en 2025, mientras que se prevé que las unidades de fuente terrestre avancen a una CAGR del 7,31% hasta 2031.

- Por tecnología, las configuraciones de aire a agua representaron el 42,59% del tamaño del mercado de bombas de calor en Indonesia en 2025, y se proyecta que las de tierra a agua se expandan a una CAGR del 7,03% entre 2026 y 2031.

- Por aplicación, el agua caliente doméstica y sanitaria captó el 41,21% de los ingresos en 2025 y está previsto que crezca más rápido a una CAGR del 16,27% hasta 2031.

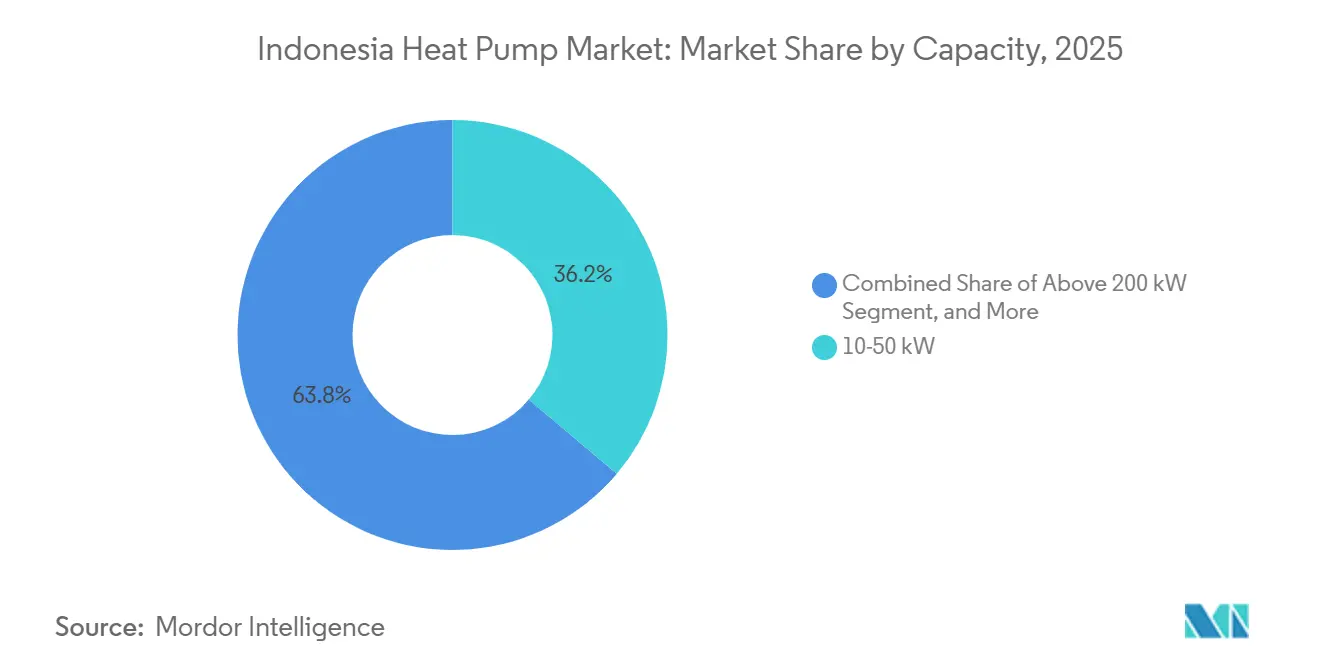

- Por capacidad, los sistemas de 10-50 kW comandaron el 36,17% de la participación del mercado de bombas de calor en Indonesia en 2025 y registrarán una CAGR del 6,58% durante el horizonte de pronóstico.

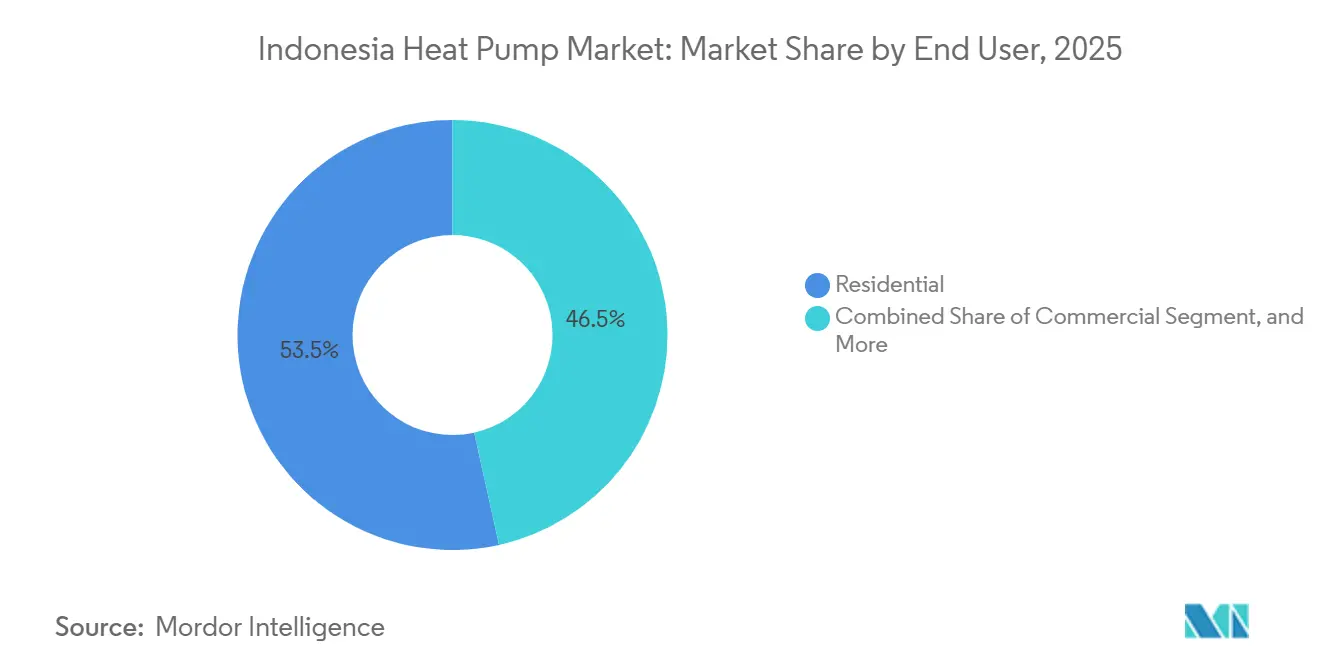

- Por usuario final, el segmento residencial mantuvo el 53,47% de los ingresos de 2025, mientras que las modernizaciones comerciales están en camino de alcanzar una CAGR del 6,53% hasta 2031.

- Por instalación, los proyectos de nueva construcción generaron el 61,12% de las ventas de 2025, aunque la demanda de modernización superará ese ritmo a un 6,53% anual.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Implementación de Incentivos Gubernamentales para la Adopción de Bombas de Calor | +1.2% | Nacional, ganancias tempranas en Java, Madura, Bali | Mediano plazo (2-4 años) |

| Rápida Urbanización y Creciente Construcción de Edificios Energéticamente Eficientes | +1.5% | Corredores de Yakarta, Surabaya, Bandung | Largo plazo (≥ 4 años) |

| Reducción de Costos Iniciales y Mayor Rendimiento Estacional de las Unidades Basadas en Inversores | +1.3% | Nacional | Corto plazo (≤ 2 años) |

| Aumento del Acceso a la Electricidad y Confiabilidad de la Red | +0.9% | Java, Madura, Bali con extensión a Sumatra y Kalimantan | Mediano plazo (2-4 años) |

| Auge de Instalaciones Híbridas de Energía Solar Distribuida y Bombas de Calor en Resorts Remotos | +0.4% | Nusa Tenggara, Maluku, Papúa | Largo plazo (≥ 4 años) |

| Impulso de las Exportaciones Pesqueras de la Cadena de Frío que Requieren Refrigeración de Proceso de Alta Eficiencia | +0.6% | Puertos de Java, Sulawesi, Sumatra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Implementación de Incentivos Gubernamentales para la Adopción de Bombas de Calor

Las normas revisadas de Conservación de Energía reducen los umbrales obligatorios de gestión energética, incorporando una mayor variedad de fábricas, centros comerciales y hoteles a los requisitos de auditoría que ahora enfatizan las modernizaciones con bombas de calor en lugar de calentadores de resistencia.[1]Agencia Internacional de Energía, "Implementación de la Gestión Energética bajo el Reglamento de Conservación de Energía," iea.org El financiamiento combinado del Fondo Verde para el Clima añade USD 105 millones de capital concesional y USD 142,7 millones de cofinanciamiento, reduciendo el riesgo del proyecto para los bancos que anteriormente dudaban en prestar contra flujos de caja de ahorro energético.[2]Fondo Verde para el Clima, "Apoyo a Mecanismos Innovadores para el Financiamiento de la Eficiencia Energética Industrial en Indonesia," greenclimate.fund El mercado de bombas de calor en Indonesia se beneficia directamente porque las auditorías identifican cargas de agua caliente, lavandería y calor de proceso donde los períodos de recuperación ahora caen por debajo de cinco años. Las sanciones por incumplimiento también impulsan a los equipos directivos a invertir antes de que las acciones de cumplimiento escalen. El principal obstáculo es el reducido número de empresas de servicios energéticos acreditadas, pero el marco demuestra casos de uso bancables que otros prestamistas replicarán.

Rápida Urbanización y Creciente Construcción de Edificios Energéticamente Eficientes

Los edificios ya absorben el 23% del uso final de energía de Indonesia y podrían alcanzar el 40% para 2030 si la eficiencia se rezaga. El foro de Crecimiento Verde de Yakarta en abril de 2025 obtuvo 165 compromisos voluntarios de propietarios de inmuebles para reducir las emisiones un 10%, lo que señala una mayor demanda del mercado de mejoras certificadas de HVAC.[3]Instituto Global de Crecimiento Verde, "Impulsando la Transición Baja en Carbono," gggi.org Los Estándares Mínimos de Desempeño Energético para iluminación y aire acondicionado prometen ahorros equivalentes a IDR 1,9 billones (USD 121 millones) por año y evitan 84 millones de toneladas de CO₂ para 2030, por lo que la presión de los mercados de capitales sobre los promotores se intensifica. Los programas nacionales para construir o modernizar un millón de viviendas verdes para 2030 exigen soluciones eficientes de agua caliente, insertando el mercado de bombas de calor en Indonesia en la política de vivienda. Persisten brechas en la aplicación, solo el 1,45% de los edificios cumplió con los estándares de gestión energética en 2025, pero la señal a mediano plazo es clara y respalda el crecimiento de la demanda a largo plazo.

Reducción de Costos Iniciales y Mayor Rendimiento Estacional de las Unidades Basadas en Inversores

La automatización en la nueva planta de Daikin en Cikarang, combinada con la eliminación de los aires acondicionados de una estrella en octubre de 2024, impulsa reducciones de costos basadas en volumen que reducen la prima de precio entre las bombas de calor con inversor y los aires acondicionados de velocidad fija. Los ensayos de campo mostraron que los sistemas de fuente terrestre reducen el consumo de electricidad entre un 21 y un 45% y elevaron los coeficientes de rendimiento a alrededor de cuatro, reforzando los argumentos de costo del ciclo de vida.[4]Asociación Indonesia de Geólogos, "Primera Aplicación del Sistema de Bomba de Calor Geotérmica en Indonesia para Refrigeración de Espacios," iagi.or.id Los cambios de refrigerante a R290 y R32 también preparan las nuevas unidades para el futuro frente a la regulación ambiental. Con mejores precios en fábrica y mayores ahorros de energía, los banqueros ahora ven períodos de recuperación más cortos, desbloqueando préstamos a plazo que no estaban disponibles dos años antes. El obstáculo persistente sigue siendo una brecha de precio de diez veces entre los calentadores de agua con bomba de calor y los depósitos eléctricos, aunque esta diferencia se está reduciendo a medida que el ensamblaje doméstico escala.

Aumento del Acceso a la Electricidad y Confiabilidad de la Red

Un préstamo de modernización de la red eléctrica de USD 500 millones conecta a 20 millones de clientes nuevos o mejorados e integra 300 MW de generación solar en tejados, reforzando la estabilidad de voltaje para cargas con alto consumo de compresores que antes se detenían durante los apagones parciales. Las revisiones propuestas del código de red, la capacidad de soportar bajas tensiones, los límites de armónicos y la compensación de potencia reactiva, permitirán que las bombas de calor participen en los mercados de respuesta a la demanda. La hoja de ruta solar de 100 GW del gobierno, de los cuales 26 GW corresponden a fotovoltaica descentralizada más almacenamiento, reduce las emisiones marginales de electricidad y mejora el argumento de carbono para la calefacción electrificada.[5]Instituto para la Reforma de Servicios Esenciales, "Perspectiva de la Transición Energética de Indonesia 2025," iesr.or.id En conjunto, estas medidas reducen el riesgo de curtailment, permiten la reforma tarifaria y allanan el camino para la fijación dinámica de precios que recompensa los equipos térmicos eficientes, añadiendo impulso al mercado de bombas de calor en Indonesia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Costo Inicial de Instalación y Opciones de Financiamiento Limitadas | -1.1% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Calificados en Bombas de Calor | -0.7% | Nacional, aguda en las islas exteriores | Mediano plazo (2-4 años) |

| Red de Servicio Posventa Fragmentada en las Islas Exteriores | -0.4% | Maluku, Papúa, Nusa Tenggara, Kalimantan | Largo plazo (≥ 4 años) |

| Preferencia del Cliente por Combinaciones Económicas de Aire Acondicionado Partido y Calentador de Agua | -0.9% | Nacional, más fuerte en el segmento residencial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Instalación y Opciones de Financiamiento Limitadas

Los calentadores de agua con bomba de calor todavía cuestan aproximadamente diez veces más que los depósitos eléctricos, y la mayoría de los préstamos comerciales tienen plazos máximos de siete años con tasas de interés del 7-12%, lo que suprime la adopción entre los compradores con restricciones de liquidez. Solo existían alrededor de 25 empresas de servicios energéticos activas a nivel nacional en 2024, lo que limita la agregación de proyectos y las soluciones de contratación por rendimiento que podrían compensar el alto gasto de capital. Los bancos rara vez aceptan los flujos de caja de ahorro energético como garantía, por lo que el mercado de bombas de calor en Indonesia depende de programas respaldados por donantes como el Seguro de Ahorro Energético y la plataforma U-Energy de UOB, que garantizan el rendimiento y adelantan capital. Estos esquemas son prometedores pero siguen siendo pequeños en relación con la demanda nacional, por lo que las barreras de costo persistirán en el corto plazo.

Escasez de Técnicos Calificados en Bombas de Calor

El plan solar de 100 GW de Indonesia contempla 5.000 certificaciones técnicas aceleradas, pero los planes de estudio sobre bombas de calor aún están ausentes, dejando a los instaladores aprender de manera informal. La investigación sobre la cadena de frío destaca la escasa comprensión de la gestión de temperatura, mientras que los fabricantes de HVAC confirman que las llamadas de servicio en las islas exteriores a menudo requieren trasladar técnicos desde Java, un retraso costoso. La planta de Daikin en Cikarang capacitará a 2.500 trabajadores, pero las habilidades de fábrica no se traducen directamente en instalación en campo. Sin una base de datos nacional de profesionales certificados ni créditos estandarizados de educación continua, el aseguramiento de la calidad sigue siendo desigual, limitando la trayectoria de crecimiento del mercado de bombas de calor en Indonesia fuera de los centros urbanos principales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: La Fuente Terrestre Gana Impulso a Pesar del Dominio de la Fuente de Aire

Las bombas de calor de fuente de aire representaron el 46,78% del valor del mercado en 2025, demostrando el liderazgo en participación del mercado de bombas de calor en Indonesia de una tecnología que equilibra las moderadas variaciones de temperatura tropical con una instalación relativamente sencilla. Los pilotos institucionales en la Universitas Gadjah Mada y PT Geoenergis apuntan a una trayectoria de crecimiento anual del 7,31% para las unidades de fuente terrestre que aprovechan el recurso geotérmico superficial estimado de 23.766 MW de Indonesia.[6]Facultad de Ingeniería de la Universitas Gadjah Mada, "Investigación Geotérmica y Bomba de Calor de Fuente Terrestre," ft.ugm.ac.id Dos demostraciones de bucle horizontal registraron coeficientes de rendimiento cercanos a cuatro, ahorrando entre un 21 y un 45% de electricidad en comparación con los aires acondicionados partidos.

Los equipos de fuente de aire mantienen su gran base instalada porque los distribuidores almacenan repuestos a nivel nacional y los permisos son mínimos. Sin embargo, los mandatos de auditoría energética del gobierno favorecen las métricas de costo del ciclo de vida, inclinando las futuras contrataciones públicas hacia los bucles terrestres en hospitales y universidades. Las soluciones de fuente de agua e híbridas siguen siendo de nicho, limitadas por la disponibilidad de estanques o la alta complejidad de control. Con los reguladores considerando la fijación de precios del carbono, las reducciones profundas pueden superar los obstáculos del costo inicial, haciendo que el impulso de la fuente terrestre sea estructuralmente duradero dentro del mercado de bombas de calor en Indonesia.

Por Tecnología: Aire a Agua Lidera Mientras Tierra a Agua Acelera

Las configuraciones de aire a agua obtuvieron el 42,59% de los ingresos de 2025, ilustrando cómo los operadores de hoteles, hospitales y apartamentos valoran un paquete que se integra con las líneas hidrónicas existentes. Las mejoras de flujo de refrigerante variable en hoteles elevaron las relaciones de eficiencia energética de refrigeración a 5,40, validando aún más las ventajas del compresor con inversor. Los sistemas de tierra a agua reflejan los vientos favorables generales de la fuente terrestre, registrando una CAGR prevista del 7,03% que está preparada para superar a otros formatos.

Las bombas de calor de aire a aire compiten con la cultura del aire acondicionado partido profundamente arraigada para la refrigeración, que todavía domina la mente del consumidor a pesar de los mayores costos operativos. Los acoplamientos de agua a agua e híbridos solar-térmicos o de biomasa siguen confinados a parques industriales con personal de ingeniería especializado. A medida que los códigos de construcción se endurecen, los arquitectos especifican bucles hidránicos que preparan las propiedades para el futuro, sosteniendo el liderazgo de aire a agua dentro de la narrativa más amplia del tamaño del mercado de bombas de calor en Indonesia.

Por Capacidad: El Rango Medio Domina en Todas las Aplicaciones

Los sistemas con potencia de 10-50 kW aseguraron el 36,17% de las ventas de 2025 y avanzarán a un ritmo del 6,58% anual, abasteciendo a clínicas de barrio, escuelas y apartamentos de mediana altura. Las unidades más grandes de 50-200 kW se incorporan a centros comerciales y talleres de manufactura ligera, aprovechando las garantías del Fondo Verde para el Clima que reducen el riesgo de inversión percibido.

Las unidades por debajo de 10 kW podrían ganar tracción si el Programa de Vivienda Asequible Verde exige calentadores de agua con bomba de calor, aunque los diferenciales de precio todavía orientan a la mayoría de los hogares hacia los depósitos eléctricos. Los sistemas por encima de 200 kW ocupan roles de nicho en refrigeración de distrito y almacenes, pero requieren capas de control avanzadas para interactuar con las señales de la red inteligente. La elección de capacidad incorpora cada vez más la preparación para la respuesta a la demanda, un factor que los reguladores recompensan a medida que aumenta la penetración solar, reforzando el dominio de la banda media dentro del mercado de bombas de calor en Indonesia.

Por Aplicación: El Agua Caliente Doméstica Supera al Acondicionamiento de Espacios

El agua caliente doméstica y sanitaria mantuvo el 41,21% de los ingresos en 2025 y se encuentra en una trayectoria de CAGR del 16,27%, reflejando las necesidades de calefacción de baja temperatura tropical que se alinean con los altos coeficientes de rendimiento de las bombas de calor. La adopción de la refrigeración de espacios se rezaga porque millones de consumidores optan por aires acondicionados partidos más económicos, mientras que los proyectos de calor de proceso industrial requieren una integración compleja y períodos de recuperación más largos.

Las normas del Ministerio que eliminan gradualmente los aires acondicionados de una estrella abren una puerta trasera para los modelos de bomba de calor reversibles que suministran tanto refrigeración como calentamiento de agua desde el mismo compresor, una ganancia de eficiencia que resuena con los operadores de hoteles que buscan créditos de Edificio Verde. Con el tiempo, los pilotos de modernización de calor de proceso en molinos de aceite de palma y plantas de alimentos aclararán la economía, apoyando la diversificación gradual del mercado de bombas de calor en Indonesia.

Por Usuario Final: El Sector Residencial Lidera, Seguido por el Comercial e Industrial

Los compradores residenciales contribuyeron con el 53,47% de la facturación de 2025, impulsados por la demanda de la clase media urbana de un suministro estable de agua caliente. Sin embargo, la sensibilidad del comprador al precio inicial mantiene populares las combinaciones de aire acondicionado partido más calentador eléctrico, amortiguando el crecimiento en comparación con las modernizaciones comerciales, que registran una CAGR del 6,53% a medida que hoteles y oficinas buscan puntos de certificación.

Las instalaciones industriales están sujetas a auditorías energéticas obligatorias que identifican mejoras en calderas y enfriadores. La logística de la cadena de frío, que ahora representa el 17% de los costos del PIB, pone de relieve las brechas de eficiencia que las bombas de calor pueden cubrir. El desafío es la cobertura limitada de técnicos en Sulawesi, Maluku y Papúa, donde los tiempos de respuesta se extienden a semanas, limitando el mercado de bombas de calor en Indonesia fuera de Java.

Por Instalación: La Modernización Gana Terreno a Medida que la Nueva Construcción se Desacelera

Los proyectos de nueva construcción generaron el 61,12% de los ingresos de 2025 porque es más económico especificar bucles hidránicos de bomba de calor durante el diseño inicial. No obstante, las modernizaciones crecen más rápido a un 6,53% anual, impulsadas por la modernización de hoteles y las auditorías obligatorias en fábricas sujetas al Reglamento de Conservación de Energía.

Los financiadores como UOB estructuran contratos de energía como servicio que trasladan el riesgo de capital fuera de los balances, un modelo particularmente atractivo para los propietarios de centros comerciales y los administradores de edificios de gran altura envejecidos. Escalar este enfoque a las provincias de las islas exteriores sigue siendo difícil, aunque los incentivos de política más las garantías de donantes cierran cada vez más la brecha, asegurando una contribución constante de modernización a las perspectivas del tamaño del mercado de bombas de calor en Indonesia.

Análisis Geográfico

Java, Madura y Bali dominan las instalaciones actuales porque 20 millones de residentes están programados para recibir líneas de distribución mejoradas y 300 MW de energía solar en tejados que mejoran directamente la calidad del suministro para los compresores. El corredor industrial de Cikarang en Java Occidental, sede de la planta de 1,5 millones de unidades de Daikin, alberga cadenas de suministro concentradas e instaladores certificados, otorgando a la región una ventaja de primer movedor.

Sumatra y Kalimantan siguen a medida que el financiamiento de expansión de la red bajo el programa de Electrificación Sostenible de Menor Costo-2 conecta a 3,5 millones de personas y despliega 540 MW de energía eólica y solar, reduciendo las tarifas y mejorando la recuperación de la inversión para la calefacción electrificada. Los puertos pesqueros de Sulawesi necesitan una refrigeración de proceso eficiente para apoyar los objetivos de exportación, lo que impulsa a los mayoristas regionales a probar la refrigeración con bombas de calor.

Nusa Tenggara, Maluku y Papúa registran el crecimiento relativo más rápido desde una base pequeña, gracias a los resorts solares híbridos de desplazamiento de diésel que ahora satisfacen hasta el 85% de la demanda con fotovoltaica y baterías en sitio, liberando capacidad para calentadores de agua con bomba de calor. Sin embargo, la logística de repuestos y la escasez de técnicos limitan los acuerdos de nivel de servicio, ralentizando la adopción hasta que maduren los centros de servicio regionales. La adopción en las islas exteriores depende, por tanto, de fondos de operación y mantenimiento liderados por el gobierno y de adquisiciones agrupadas que garanticen el soporte del ciclo de vida, un mecanismo que actualmente se debate para el plan solar de 100 GW.

Panorama Competitivo

El mercado de bombas de calor en Indonesia está moderadamente fragmentado. Los actores globales establecidos, Daikin, Mitsubishi Electric, Panasonic, Carrier, Trane y Johnson Controls-Hitachi, compiten con los ensambladores regionales por el espacio en los estantes de los distribuidores. La planta de USD 206 millones de Daikin en Cikarang apunta a un contenido de componentes locales del 40% para 2025 y señala un giro desde la dependencia de las importaciones hacia el abastecimiento doméstico, reduciendo los plazos de entrega y calificando los productos para las licitaciones del sector público que exigen valor añadido local.

La línea de flujo de refrigerante variable air365 Max de Johnson Controls-Hitachi comercializa una afirmación de reducción de energía del 47% más diagnósticos remotos a través de airCloud Pro, posicionando los contratos de servicio como impulsores de margen en el mercado de bombas de calor en Indonesia. Los disruptores emergentes son las empresas de servicios energéticos y los consorcios de prestamistas-integradores bajo la plataforma U-Energy, que agrupan financiamiento, equipos y garantías de rendimiento. La diferenciación tecnológica se desplaza hacia los refrigerantes R290 o R32, los compresores con inversor y los controladores que hablan Modbus, BACnet o KNX, un requisito indispensable una vez que se implementen las tarifas de respuesta a la demanda.

La ingeniería de fuente terrestre sigue siendo un espacio en blanco donde los perforadores especializados y las empresas emergentes de geotermia pueden ganar participación antes de que los fabricantes de equipos originales más grandes escalen sus redes de instaladores. Las auditorías de cumplimiento que entran en vigor en julio de 2025 bajo la regulación del Ministerio también presionarán a las importaciones del mercado gris que carecen de certificación, elevando indirectamente el estándar de calidad en todo el mercado de bombas de calor en Indonesia.

Líderes de la Industria de Bombas de Calor en Indonesia

Daikin Industries Ltd.

Mitsubishi Electric Corp.

Panasonic Heating & Cooling Solutions

Fujitsu General Ltd.

Johnson Controls-Hitachi Air Conditioning

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Daikin Industries Indonesia inauguró una fábrica de USD 206 millones en Cikarang, Java Occidental, con capacidad para 1,5 millones de unidades y 2.500 nuevos empleos.

- Febrero de 2026: Johnson Controls-Hitachi lanzó una campaña enfocada en hoteles para los sistemas de flujo de refrigerante variable air365 Max citando un ahorro de energía del 47%.

- Febrero de 2026: El Instituto para la Reforma de Servicios Esenciales publicó el marco de implementación solar de 100 GW proyectando una inversión de USD 70 mil millones y 118.000 empleos verdes.

- Diciembre de 2025: La Universitas Gadjah Mada se asoció con PT Geoenergis y Project Innerspace en un estudio de viabilidad de bomba de calor geotérmica superficial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado indonesio de bombas de calor como todas las unidades eléctricas de aire, agua y suelo de hasta 30 kW fabricadas y vendidas para la climatización de espacios o la producción de agua caliente sanitaria en edificios residenciales, comerciales, institucionales y de industria ligera de todo el archipiélago.

Exclusión del ámbito de aplicación: Los calentadores eléctricos de resistencia de una sola función y los componentes de bombas de calor integrados en electrodomésticos (por ejemplo, secadoras) quedan fuera de este ámbito.

Segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Terrestre

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Tierra a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Por Encima de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Proceso

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Modernización

Metodología de investigación detallada y validación de datos

Investigación primaria

Para fundamentar las hipótesis, Mordor entrevistó a contratistas de HVAC, distribuidores nacionales y gestores de instalaciones en Java, Sumatra, Kalimantan y Sulawesi. Las conversaciones se centraron en el consumo anual de unidades, la mezcla de instalaciones, los márgenes predominantes y los cuellos de botella normativos. Unas breves encuestas en línea a instaladores residenciales validaron los índices de adopción y la dispersión de precios descubiertos en el trabajo de gabinete.

Investigación documental

Los analistas de Mordor empezaron con los datos legales del Ministerio de Energía y Recursos Minerales, los archivos de permisos de construcción de Statistics Indonesia y los rastreadores de políticas energéticas del Centro de la ASEAN, que trazan el inventario de edificios y los mandatos de eficiencia. Los flujos de importación mensuales del SA 841861/841869 de las aduanas de Indonesia, los análisis de patentes recuperados a través de Questel, y las tendencias de precios recogidas a través de las noticias de Dow Jones Factiva proporcionaron la columna vertebral cuantitativa. Los informes 10-K de las empresas, las presentaciones de los distribuidores y las notas de asociaciones comerciales como GAPENSI nos ayudaron a comparar los canales de venta y las capacidades medias de los sistemas. Las fuentes ilustradas aquí son indicativas; se revisaron muchas publicaciones adicionales para realizar comprobaciones cruzadas y aclaraciones.

Dimensionamiento y previsión del mercado

La construcción descendente comienza con la producción nacional más las importaciones netas, que luego se ajustan a la capacidad media y a los márgenes del canal para obtener el valor de 2024. Los resultados se someten a pruebas de presión con roll-ups ascendentes selectivos de envíos de proveedores y estimaciones muestreadas de ASP × volumen. Los factores clave del modelo son la construcción de nuevas viviendas, la apertura de locales comerciales, las trayectorias de las tarifas eléctricas, los hitos de eficiencia de los códigos de construcción y las subvenciones anunciadas en la Política Energética Nacional. Las previsiones (2025-2030) proceden de una regresión multivariante combinada con estacionalidad ARIMA para reflejar la demanda de refrigeración vinculada a los monzones, y el análisis de escenarios refleja las oscilaciones políticas o tarifarias señaladas por nuestros principales encuestados. Las lagunas de datos sobre reformas informales se cubren aplicando ratios de penetración calibrados a partir de entrevistas con instaladores.

Ciclo de validación y actualización de datos

Cada iteración se somete a tres niveles de revisión: análisis automatizado de desviaciones, comprobaciones de analistas homólogos y aprobación de los directivos. Conciliamos los resultados del modelo con los documentos de importación, las estadísticas de conexión a la red y las directrices de los fabricantes. El informe se actualiza anualmente, con ajustes a mitad de ciclo si se producen cambios en la política o se ponen en marcha plantas importantes.

Por qué la línea de base de la bomba de calor de Indonesia de Mordor inspira confianza

Los valores de mercado publicados varían porque los estudios difieren en la combinación de productos, las escalas de precios y la cadencia de actualización. Nosotros nos basamos en datos comerciales verificables, los ampliamos con recuentos de ensamblajes nacionales y aplicamos curvas de absorción moderadas que reflejan la capacidad de instalación en el mundo real.

Las principales lagunas surgen cuando algunos editores excluyen los sistemas divididos ensamblados localmente, asumen una compresión ASP uniforme en todos los tamaños o estiran el crecimiento compuesto a partir de encuestas limitadas a los instaladores. La visión equilibrada de Mordor, que se actualiza cada año y se ratifica con voces sobre el terreno, evita tanto la infravaloración como los saltos de crecimiento que acaparan titulares.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.340 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 0,63 B (2024) | Consultoría regional A | Sólo se contabiliza el valor de las importaciones; se omite el montaje nacional y las sustituciones posventa |

| USD 1,30 B (2024) | Diario profesional B | Se centra en las instalaciones residenciales, ignora las adaptaciones comerciales y utiliza listas de precios de instaladores sin normalización de tarifas. |

En resumen, la disciplinada selección del alcance, la modelización de doble fuente y la actualización anual de Mordor proporcionan a los responsables de la toma de decisiones una línea de base fiable y transparente que pueden reproducir con señales públicamente verificables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de bombas de calor en Indonesia para 2026?

El tamaño del mercado de bombas de calor en Indonesia se estima en USD 1,09 mil millones en 2026.

¿Qué tecnología genera actualmente los mayores ingresos?

Los sistemas de aire a agua contribuyeron con el 42,59% de los ingresos de 2025 y siguen siendo el mayor generador de ingresos hasta 2026.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se prevé que el agua caliente doméstica y sanitaria crezca a una CAGR del 16,27% entre 2026 y 2031, convirtiéndola en el caso de uso de más rápido crecimiento.

¿Cómo apoyan las políticas gubernamentales la adopción?

Las normas revisadas de Conservación de Energía imponen auditorías y sanciones, mientras que el financiamiento combinado del Fondo Verde para el Clima reduce el riesgo del proyecto, impulsando conjuntamente las instalaciones.

¿Por qué los costos iniciales siguen siendo una barrera?

Los calentadores de agua con bomba de calor cuestan aproximadamente diez veces más que los depósitos eléctricos y el financiamiento local a menudo conlleva altos intereses y plazos cortos, ralentizando la recuperación de la inversión para los hogares y las pymes.

¿Qué fabricantes están invirtiendo localmente?

Daikin, Mitsubishi Electric, Panasonic, Carrier, Trane y Johnson Controls-Hitachi han localizado el ensamblaje o lanzado líneas de productos específicas para Indonesia, lideradas por la planta de Cikarang de Daikin de USD 206 millones.

Última actualización de la página el: