Tamaño y Participación del Mercado de HVAC de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 3.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de HVAC de Vietnam por Mordor Intelligence

El tamaño del mercado de HVAC de Vietnam se situó en USD 3,91 mil millones en 2026 y se proyecta que alcance USD 5,48 mil millones en 2031, avanzando a una CAGR del 6,96% durante el período de pronóstico. El sólido crecimiento del PIB, la acelerada urbanización y un flujo constante de construcciones de uso mixto están ampliando el mercado de HVAC de Vietnam al expandir la base de clientes en aplicaciones residenciales, comerciales e industriales. La inversión extranjera directa en ensamblaje de electrónica y empaquetado de semiconductores está impulsando la demanda de manejo de aire de precisión en salas limpias, mientras que la recuperación del sector hotelero tras la pandemia está incrementando los requisitos de enfriadoras centralizadas y sistemas de habitación de bajo ruido para huéspedes. Los incentivos gubernamentales de eficiencia energética, junto con las normas de rendimiento obligatorias para aires acondicionados sin conductos que entraron en vigor en 2025, están inclinando las preferencias hacia equipos con variadores de frecuencia y plataformas de flujo de refrigerante variable, reconfigurando el posicionamiento competitivo en el mercado de HVAC de Vietnam. Al mismo tiempo, regulaciones más estrictas sobre refrigerantes y proyectos piloto de enfriamiento de distrito están creando oportunidades de espacio en blanco para proveedores de refrigerantes de bajo potencial de calentamiento global, controles integrados y contratos de servicio basados en rendimiento.

Conclusiones Clave del Informe

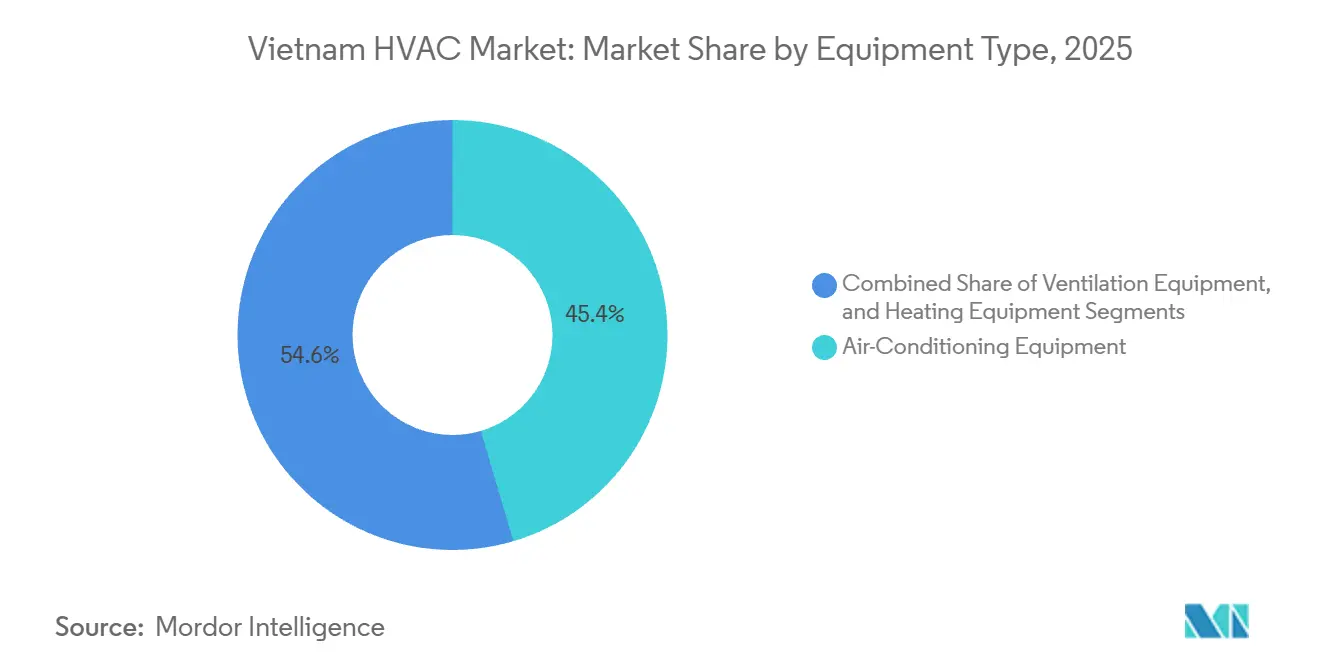

- Por tipo de equipo, los equipos de aire acondicionado representaron el 45,43% de los ingresos del mercado de HVAC de Vietnam en 2025, y se prevé que se expandan a una CAGR del 7,43% hasta 2031.

- Por tipo de instalación, la modernización y el reemplazo representaron el 61,64% del mercado de HVAC de Vietnam en 2025, mientras que se proyecta que la nueva construcción registre la CAGR más rápida del 7,89% hasta 2031.

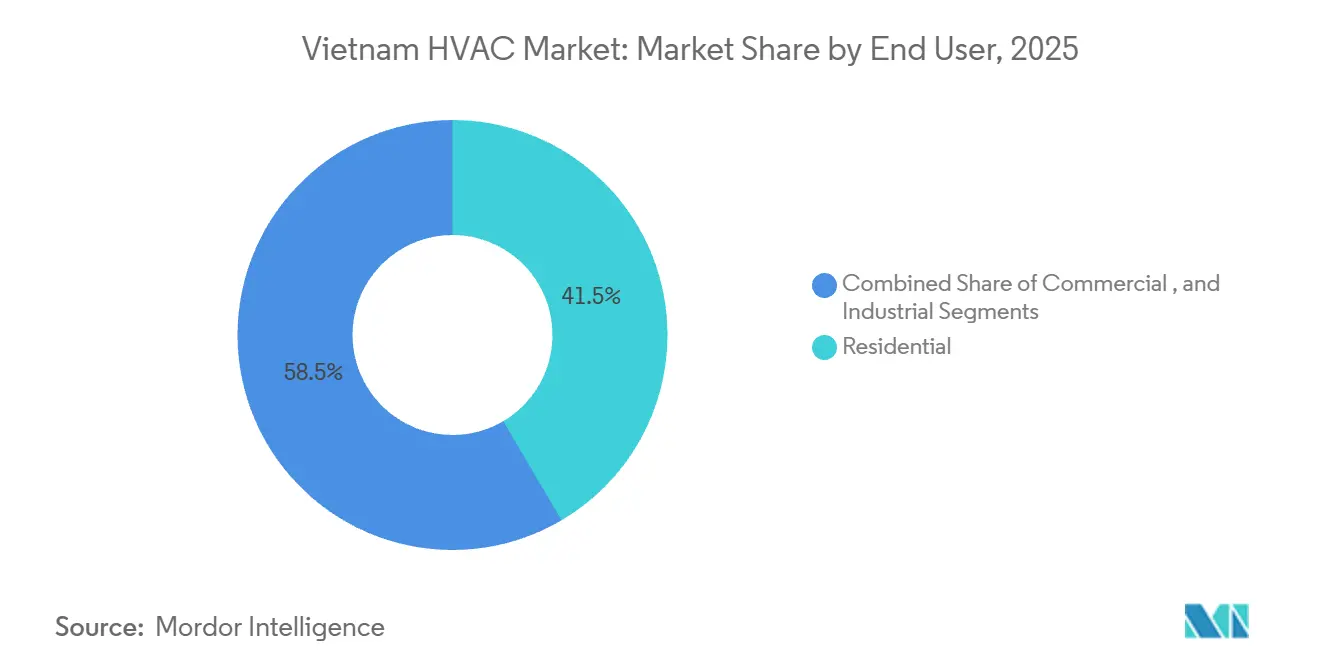

- Por usuario final, los sistemas residenciales representaron el 41,53% del mercado de HVAC de Vietnam en 2025, mientras que se espera que las aplicaciones comerciales registren la CAGR más alta del 7,68% durante el período de perspectiva.

- Por tipo de edificio dentro de las instalaciones comerciales, los edificios de oficinas mantuvieron el 34,23% de la participación del mercado de HVAC de Vietnam en 2025, mientras que se prevé que los centros de datos crezcan a una CAGR del 8,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de HVAC de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del Sector de Turismo y Hospitalidad | +1.20% | Nacional, concentración en Ciudad Ho Chi Minh, Hanói, Da Nang, Phu Quoc | Mediano plazo (2-4 años) |

| Aumento de los Ingresos Disponibles y Urbanización | +1.50% | Nacional, ganancias aceleradas en Ciudad Ho Chi Minh, Hanói, Can Tho | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para Edificios Energéticamente Eficientes | +0.90% | Nacional, adopción temprana en Hanói, Ciudad Ho Chi Minh, Ciudad Thu Duc | Mediano plazo (2-4 años) |

| Rápido Crecimiento de la Construcción de Bienes Raíces Comerciales | +1.30% | Ciudad Ho Chi Minh, Hanói, Ciudad Thu Duc, Provincia de Binh Duong | Corto plazo (≤ 2 años) |

| Adopción de Enfriamiento de Distrito en Proyectos de Ciudades Inteligentes | +0.60% | Zonas piloto de Thu Thiem, Dong Anh, Can Tho | Largo plazo (≥ 4 años) |

| Expansión de Plantas de Fabricación de Salas Limpias con Inversión Extranjera | +1.10% | Bac Ninh, Bac Giang, Hai Phong, Ciudad Ho Chi Minh | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Sector de Turismo y Hospitalidad

Las llegadas de visitantes están recuperándose hacia el objetivo de 25 millones establecido para 2025, y la cartera nacional de hoteles supera ahora las 49.800 habitaciones concentradas en Ciudad Ho Chi Minh, Hanói, Da Nang y Phu Quoc.[1]Programa de las Naciones Unidas para el Medio Ambiente, "Armonización de las Normas de Eficiencia Energética para Aires Acondicionados de Habitación en el Sudeste Asiático," unep.org Los hoteles están especificando enfriadoras centralizadas, sistemas de flujo de refrigerante variable y unidades sin conductos de bajo ruido que cumplen con los parámetros de eficiencia QCVN 09:2017/BXD, lo que impulsa a los contratistas a incorporar compresores con variador de frecuencia y refrigerante R-32. Las marcas internacionales exigen el cumplimiento de las normas de confort térmico ASHRAE 55 y las métricas ISO 7730, lo que promueve la integración de sistemas de gestión de edificios para reducir la demanda eléctrica máxima durante los períodos de alta ocupación. Las instalaciones de bienestar y zonas de spa requieren un control preciso de la humedad, impulsando la demanda de unidades manejadoras de aire de alta eficiencia. El enfoque del sector en el ahorro de costos durante el ciclo de vida está acelerando el cambio hacia ventiladores de recuperación de energía y contratos de mantenimiento basados en rendimiento.

Aumento de los Ingresos Disponibles y Urbanización

La urbanización se acerca al 45%, y las poblaciones metropolitanas de Hanói y Ciudad Ho Chi Minh están creciendo entre un 3% y un 4% anual, extendiendo el mercado de HVAC de Vietnam a través de condominios de mediana altura y apartamentos de gran altura. El aumento de los ingresos de los hogares permite a los compradores de clase media actualizar desde unidades de ventana a minisplits invertidos multizona, mientras que los proyectos de lujo instalan cada vez más sistemas de flujo de refrigerante variable. Los umbrales mínimos de rendimiento de la norma TCVN 7830:2021, obligatorios desde enero de 2025, están eliminando gradualmente los modelos de velocidad fija y reforzando la demanda de plataformas de velocidad variable. Los promotores se alinean con las etiquetas de edificios verdes para atraer compradores, utilizando altas puntuaciones de eficiencia estacional como palancas de marketing. La producción localizada de LG, Daikin y Mitsubishi Electric reduce los plazos de entrega y apoya las redes de servicio posventa que son fundamentales para las decisiones de compra residencial.[2]LG Electronics, "LG Expands HVAC Business With New Global South Facility," lgcorp.com

Rápido Crecimiento de la Construcción de Bienes Raíces Comerciales

Los ciclos de desarrollo de edificios de oficinas y de uso mixto en Ciudad Ho Chi Minh, Hanói y Binh Duong se están acortando a medida que los inquilinos extranjeros buscan espacios modernos de Categoría A. Proyectos como la Ciudad Eco Inteligente Lotte de USD 2.200 millones en Thu Thiem requieren enfriadoras de gran capacidad, montantes de distribución vertical y controles inteligentes que optimizan el uso de energía en hoteles, comercios y condominios. Los sistemas de flujo de refrigerante variable son la opción preferida para oficinas de mediana altura porque reducen la huella de conductos y salas de máquinas, y proporcionan calefacción y refrigeración simultáneas con recuperación de calor del refrigerante. La norma QCVN 04:2019/BXD exige mayores tasas de aire fresco y capacidad de extracción de humo, incrementando la demanda de sistemas de aire exterior dedicado y ventiladores de recuperación de energía. Los promotores adoptan cada vez más gemelos digitales durante el diseño para seleccionar equipos y predecir el consumo de energía durante el ciclo de vida.

Expansión de Plantas de Fabricación de Salas Limpias con Inversión Extranjera

Las fábricas de electrónica, pantallas y semiconductores de nueva construcción en Bac Ninh, Bac Giang, Hai Phong y Ciudad Ho Chi Minh están impulsando la rápida adopción de sistemas de HVAC para salas limpias de clase ISO 14644. Las unidades manejadoras de aire de precisión con filtración HEPA, cascadas de presión positiva y tolerancias estrechas de temperatura y humedad sustentan los rendimientos en el ensamblaje de sistemas en paquete y la fabricación de pantallas. Las multinacionales estipulan pruebas NEBB y normas de salas limpias ASHRAE, creando oportunidades para los contratistas vietnamitas que pueden ofrecer diseño y validación de extremo a extremo. Los grandes proyectos suelen especificar enfriamiento líquido o deshumidificación por desecante para controlar las cargas latentes y cumplir con los presupuestos energéticos. La fabricación local de componentes acorta los plazos de entrega para carcasas terminales HEPA y conductos de acero inoxidable, apoyando una mayor optimización de costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Instalación y Mantenimiento | -0.80% | Nacional, más agudo en ciudades rurales y secundarias | Mediano plazo (2-4 años) |

| Tarifas Eléctricas Volátiles que Incrementan los Costos Operativos | -0.70% | Nacional, alta sensibilidad en los segmentos comercial e industrial | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada que Infla los Plazos de Instalación | -0.50% | Hanói, Ciudad Ho Chi Minh, Bac Ninh, Hai Phong | Mediano plazo (2-4 años) |

| Producción Doméstica Limitada de Refrigerantes de Bajo Potencial de Calentamiento Global | -0.40% | Nacional, cadenas de suministro dependientes de importaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Instalación y Mantenimiento

Las enfriadoras centralizadas, las plataformas de flujo de refrigerante variable y las unidades manejadoras de aire para salas limpias requieren ingeniería especializada, fabricación de conductos y adaptaciones estructurales que pueden añadir entre un 20% y un 30% a los desembolsos de capital del proyecto, restringiendo la adopción entre las pymes y los promotores sensibles al presupuesto. Los costos de servicio durante el ciclo de vida se elevan por el manejo periódico de refrigerantes, el reemplazo de filtros y la calibración de controles digitales, todo lo cual requiere técnicos certificados. La escasez de profesionales de HVAC capacitados según las normas QCVN 21:2015/BLĐTBXH y ASHRAE empuja los salarios al alza y prolonga el tiempo de inactividad cuando se producen fallos. Los clientes residenciales más pequeños en ciudades secundarias se inclinan por unidades de velocidad fija que cuestan menos a pesar de las facturas de energía más altas. El acceso limitado a financiamiento concesional ralentiza aún más la adopción de modernizaciones de alta eficiencia.

Tarifas Eléctricas Volátiles que Incrementan los Costos Operativos

EVN implementó dos aumentos sucesivos de tarifas del 4,8% en 2024 y 2025, elevando los gastos operativos de los propietarios de edificios y alargando los períodos de recuperación de la inversión en mejoras de eficiencia.[3]Vietnam Electricity, "Average Retail Electricity Tariff Adjustment 2025," evn.com.vn Las cargas de HVAC representan entre el 30% y el 50% del consumo eléctrico en edificios comerciales típicos y hasta el 60% en centros de datos, lo que convierte la incertidumbre tarifaria en un riesgo material de presupuestación. Si bien los precios más altos fomentan la inversión en variadores de velocidad, economizadores de enfriamiento gratuito y sistemas de almacenamiento térmico, muchos administradores de instalaciones difieren el reemplazo hasta que las tarifas se estabilicen. El cambio del Plan de Desarrollo de Energía 8 hacia la generación renovable introduce costos de equilibrio de la red que pueden provocar nuevos ajustes de tarifas. Los consumidores residenciales retrasan el reemplazo de unidades de ventana ineficientes, ralentizando la penetración de los minisplits invertidos que se alinean con los objetivos nacionales de ahorro de energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Sostenibilidad del Aire Acondicionado Redefine la Demanda

Los equipos de aire acondicionado capturaron el 45,43% de la participación de ingresos del mercado de HVAC de Vietnam en 2025, y el segmento está preparado para crecer a una CAGR del 7,43% hasta 2031. En el mercado de HVAC de Vietnam, los minisplits sin conductos dominan las aplicaciones residenciales porque pueden conectarse a la red monofásica y requieren un trabajo estructural mínimo. Los compradores comerciales prefieren los sistemas de flujo de refrigerante variable que proporcionan independencia de zona y recuperan el calor residual, mejorando la eficiencia a carga parcial en oficinas de planta abierta y espacios de trabajo colaborativo. La demanda de enfriadoras es estable en hoteles, hospitales y oficinas de gran altura donde las capacidades de las plantas superan las 500 toneladas de refrigeración, con compresores de tornillo y centrífugos preferidos por sus altos coeficientes de rendimiento tanto a plena como a carga parcial. El cambio hacia el refrigerante R-32 y los condensadores de microcanales está reduciendo los volúmenes de carga y mejorando los coeficientes de transferencia de calor. Las unidades de techo empaquetadas y los aires acondicionados terminales siguen siendo elementos básicos en pequeños comercios minoristas y aulas independientes gracias a su facilidad de instalación y mantenimiento.

Los equipos de calefacción siguen siendo un nicho porque las temperaturas tropicales rara vez bajan de 18 °C, pero los calentadores de agua con bomba de calor están ganando terreno en complejos turísticos y hospitales que valoran la energía recuperada del calor residual del condensador. Los productos de ventilación, incluidos los sistemas de aire exterior dedicado, los ventiladores de recuperación de energía y el control de demanda inteligente basado en CO₂, están registrando ganancias constantes a medida que la norma QCVN 04:2019/BXD endurece los mandatos de aire fresco y extracción de humo. En salas limpias y salas de aislamiento de atención médica, las unidades de filtro de ventilador con motores de conmutación electrónica y filtros ULPA cumplen con umbrales más estrictos de partículas y patógenos. Los proveedores que agrupan equipos de aire acondicionado y ventilación con controles unificados pueden diferenciarse en velocidad de puesta en marcha y capacidades de análisis de datos.

Por Tipo de Instalación: El Dominio de la Modernización se Encuentra con el Impulso de las Nuevas Construcciones

La modernización y el reemplazo representaron el 61,64% del mercado de HVAC de Vietnam en 2025, ya que los edificios construidos antes de la norma QCVN 09:2017/BXD buscan mejoras de eficiencia energética y controles digitales. Los propietarios de oficinas, hoteles y centros comerciales anteriores a 2010 frecuentemente reemplazan las enfriadoras de velocidad fija y los controles neumáticos por sistemas con variador de frecuencia y sistemas de gestión de edificios, reduciendo las facturas anuales de electricidad hasta en un 30%. Los mandatos de auditoría del Programa Nacional de Uso Eficiente de Energía para instalaciones que superan las 1.000 toneladas equivalentes de petróleo por año desbloquean préstamos concesionales e incentivos fiscales que acortan el período de recuperación a menos de cinco años, ampliando el tamaño del mercado de HVAC de Vietnam para los servicios de modernización. La demanda residencial está impulsada por hogares de ingresos medios que actualizan a minisplits más silenciosos con Wi-Fi que se integran con ecosistemas de hogar inteligente.

Se proyecta que las instalaciones de nueva construcción crezcan a una CAGR del 7,89%, impulsadas por megaproyectos como la Ciudad Eco Inteligente Lotte de Thu Thiem y la Ciudad Inteligente Dong Anh cerca de Hanói. Los equipos de diseño integrado emplean modelado de información de construcción y módulos de instalaciones mecánicas, eléctricas y de plomería prefabricados para acelerar los cronogramas y minimizar el desperdicio de materiales. Los estudios de viabilidad de enfriamiento de distrito en Thu Thiem y Can Tho favorecen las enfriadoras de alta eficiencia, los tanques de almacenamiento térmico y los circuitos terciarios que sirven a grupos de uso mixto. Las fábricas de nueva construcción en los centros industriales del norte instalan salas limpias conformes con las normas ISO y unidades manejadoras de aire de alta presión estática durante la etapa de estructura y núcleo para evitar costosas modernizaciones. A medida que la construcción avanza hacia la certificación verde, las primas de costo inicial para HVAC de alta eficiencia están cada vez más justificadas por un menor gasto operativo y la atracción de inquilinos.

Por Usuario Final: El Impulso Comercial se Fortalece a Pesar de la Base Residencial

El sector residencial representó el 41,53% de la participación del mercado de HVAC de Vietnam en 2025, anclado por el uso generalizado de minisplits invertidos con precios entre USD 300 y USD 800 por capacidad de 9.000 a 18.000 BTU. Los programas de garantía de marca y la disponibilidad de servicio son factores decisivos para los compradores de clase media, lo que impulsa a los fabricantes a localizar el ensamblaje y ampliar los depósitos de repuestos. Sin embargo, el aumento de las tarifas eléctricas hace que los compradores de nivel básico sean reacios a reemplazar las unidades heredadas, y los segmentos de bajos ingresos en las zonas rurales continúan optando por modelos de ventana de velocidad fija. Los promotores de apartamentos de lujo preinstalan sistemas de flujo de refrigerante variable o centralizados para diferenciar los proyectos y obtener precios unitarios más altos.

Se prevé que la demanda comercial supere a la residencial con una CAGR del 7,68% hasta 2031. Las oficinas están avanzando hacia cajas de volumen de aire variable con sensores de CO₂ y gemelos digitales, lo que permite el monitoreo de energía en tiempo real. Los centros de datos, beneficiándose de las normas regulatorias de localización de datos, requieren enfriamiento de precisión con redundancia N+1 y están siendo pioneros en implementaciones de enfriamiento líquido para cargas de trabajo de inteligencia artificial. Los hospitales están adoptando quirófanos con filtración HEPA y presión positiva y salas de aislamiento de presión negativa para cumplir con los estándares de control de infecciones, estimulando así la demanda de unidades manejadoras de aire de doble ventilador y velocidad variable. Los centros comerciales prefieren unidades de techo empaquetadas combinadas con algoritmos de respuesta a la demanda que modulan los ventiladores de suministro según los análisis de tráfico peatonal. Las plantas de fabricación instalan enfriadores evaporativos y grandes ventiladores de deestratificación para mitigar los riesgos de estrés térmico, complementando el enfriamiento puntual en las líneas de producción sensibles.

Por Tipo de Edificio (Comercial): Los Centros de Datos Marcan el Ritmo de la Innovación

Las torres de oficinas representaron el 34,23% de las instalaciones de HVAC comerciales en 2025, consolidando su estatus como el mayor grupo de usuarios en el mercado de HVAC de Vietnam. Los propietarios de edificios de Categoría A están modernizando sistemas de vigas frías y distribución de aire por suelo elevado que reducen la presión estática y mejoran el confort de los ocupantes. Los contratos de arrendamiento inteligentes asignan los ahorros de energía entre propietarios e inquilinos, fomentando la adopción temprana de mantenimiento predictivo y controles basados en inteligencia artificial.

Se proyecta que los centros de datos registren la CAGR más rápida del 8,24% a medida que los grandes proveedores de servicios en la nube globales, las telecomunicaciones nacionales y los proveedores de coubicación amplían la capacidad para atender la floreciente economía digital de Vietnam. Los bastidores de alta densidad que superan los 10 kW requieren enfriamiento en fila, intercambiadores de calor en la puerta trasera o circuitos de líquido directo al chip capaces de manejar 30 kW por bastidor mientras mantienen temperaturas de entrada de 18-27 °C y una humedad relativa del 40-60%. El taller de 2025 del Capítulo Vietnam de ASHRAE destacó el potencial del enfriamiento líquido para mejorar el rendimiento térmico hasta 3.500 veces, subrayando su relevancia para las instalaciones de próxima generación. Los hoteles, complejos turísticos y lugares de entretenimiento continúan priorizando las operaciones de bajo ruido y la recuperación de calor para el agua caliente sanitaria, mientras que los proyectos de atención médica exigen el 100% de aire exterior y controles estrictos de presurización para cumplir con las directrices ASHRAE 170.

Análisis Geográfico

El sur de Vietnam, liderado por Ciudad Ho Chi Minh y provincias vecinas como Binh Duong y Dong Nai, ofrece la mayor densidad de instalaciones gracias a un clima cálido y húmedo durante todo el año, un amplio inventario de bienes raíces comerciales y la proximidad a puertos que agilizan las importaciones de equipos. Los prósperos parques logísticos y los complejos de fabricación orientados a la exportación de la región también sostienen la demanda de grandes unidades manejadoras de aire y sistemas de HVAC para salas limpias, consolidando su posición como el principal motor de crecimiento del mercado de HVAC de Vietnam.

El norte de Vietnam, anclado por Hanói y Bac Ninh, Bac Giang y Hai Phong, ocupa el segundo lugar en tamaño de mercado, ya que las oficinas gubernamentales, los clústeres de ensamblaje de electrónica y una creciente clase media impulsan la demanda tanto de minisplits residenciales como de soluciones de salas limpias industriales. Los inviernos del norte crean cargas de calefacción periódicas, generando un nicho para sistemas de bomba de calor reversibles en hoteles e instalaciones de atención médica. Los parques industriales de alta tecnología en Bac Ninh y Hai Phong especifican salas limpias de clase ISO y control de humedad de precisión, atrayendo a contratistas especializados capaces de realizar el equilibrado y la puesta en marcha certificados por NEBB.

La región central, especialmente Da Nang y Quang Nam, está emergiendo como un polo de crecimiento secundario apoyado por el turismo, las mejoras portuarias y las iniciativas de ciudades inteligentes. Los complejos turísticos frente al mar de Da Nang requieren enfriadoras centralizadas y unidades de habitación de bajo ruido, mientras que la designación de la ciudad como proyecto piloto de ciudad inteligente estimula el interés en el enfriamiento de distrito y los controles de edificios habilitados para el Internet de las Cosas. El Delta del Mekong, con Can Tho como núcleo, se queda rezagado en penetración debido a los menores niveles de ingresos y la amplia dependencia de la ventilación natural; sin embargo, los planes de acción de enfriamiento urbano y el financiamiento para la resiliencia climática están comenzando a introducir ventiladores de alta eficiencia, sombreado pasivo y aires acondicionados asequibles que amplían el mercado de HVAC de Vietnam alcanzable en ciudades más pequeñas.

La participación de Vietnam en las iniciativas de armonización de la Asociación de Naciones del Sudeste Asiático, incluida la adopción de los métodos de prueba ISO 5151:2010 para aires acondicionados de habitación, está facilitando el comercio transfronterizo y permitiendo a los fabricantes atender múltiples mercados del Sudeste Asiático con plataformas estandarizadas. La elevación del Capítulo Vietnam de ASHRAE a estatus de Capítulo en 2025 y el establecimiento de grupos de trabajo técnicos sobre salas limpias, calidad del aire interior y edificios de emisiones netas cero señalan una integración más profunda con los organismos internacionales de normalización y las redes profesionales, catalizando la transferencia de tecnología y el desarrollo de capacidades.

Panorama Competitivo

El mercado de HVAC de Vietnam está moderadamente fragmentado, con fabricantes de equipos multinacionales, distribuidores regionales y contratistas locales de instalaciones mecánicas y eléctricas. Las marcas japonesas y surcoreanas Daikin, Mitsubishi Electric, LG Electronics, Panasonic y Samsung tienen un fuerte reconocimiento en los canales residenciales y comerciales ligeros a través de plantas de ensamblaje localizadas y densas redes de servicio. Las plataformas VRV de Daikin y City Multi de Mitsubishi Electric dominan las aplicaciones de flujo de refrigerante variable en oficinas y hoteles, mientras que LG y Samsung aprovechan las redes de venta minorista de electrónica de consumo para impulsar los minisplits con Wi-Fi hacia las ciudades de segundo nivel.

Los proveedores occidentales como Carrier, Johnson Controls (York) y Trane Technologies se centran en enfriadoras centralizadas, sistemas de automatización de edificios y contratos de operaciones y mantenimiento a largo plazo para complejos de gran altura, hospitales y centros de datos. Con frecuencia se asocian con empresas vietnamitas de ingeniería, adquisiciones y construcción para navegar por los permisos, las normas de contenido local y las estructuras de financiamiento de proyectos. Los proyectos piloto de enfriamiento de distrito y los grandes desarrollos de uso mixto están creando nuevos territorios donde los actores globales y locales colaboran en infraestructura de agua helada, integración de almacenamiento térmico y modelos de servicio basados en rendimiento.

Las empresas nacionales están escalando en la cadena de valor. REE Corporation ha evolucionado hasta convertirse en un integrador de salas limpias y HVAC de extremo a extremo a lo largo de 15 años de investigación y desarrollo, entregando instalaciones certificadas por NEBB para clientes de electrónica y farmacéutica. La fabricación local de carcasas terminales HEPA y conductos de acero inoxidable por parte de Intech Group reduce costos y plazos de entrega, fortaleciendo su posición competitiva. Las colaboraciones entre la universidad y la industria, como la donación de Panasonic en 2025 de un Laboratorio de Soluciones de HVAC a la Universidad de Tecnología de Ciudad Ho Chi Minh, están cultivando la próxima generación de ingenieros versados en las normas ASHRAE, ISO y QCVN, mejorando aún más la capacidad local.

Líderes de la Industria de HVAC de Vietnam

Samsung Electronics Co., Ltd.

Panasonic Holdings Corporation

Daikin Industries Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: LG Electronics comenzó a operar una planta de aires acondicionados de 32.000 m² gestionada por socios en Bekasi, Indonesia, con una producción en el primer año de 700.000 unidades interiores y exteriores, reforzando el suministro regional para el mercado de HVAC de Vietnam.

- Octubre de 2025: Lotte Group revirtió su decisión de cancelar el proyecto Ciudad Eco Inteligente Lotte de USD 2.200 millones tras asegurar términos revisados de tarifas de uso del suelo, reiniciando el diseño y la adquisición de HVAC para 11 torres en Ciudad Ho Chi Minh.

- Junio de 2025: ASHRAE elevó su Sección Vietnam a estatus de Capítulo, inaugurando el organismo en Ciudad Ho Chi Minh y ampliando el acceso local a las normas, publicaciones y formación profesional de ASHRAE.

- Enero de 2025: Panasonic Air-Conditioning Vietnam transfirió un Laboratorio de Soluciones de HVAC a la Universidad de Tecnología de Ciudad Ho Chi Minh para mejorar las capacidades de investigación y abordar la brecha de mano de obra calificada.

- Noviembre de 2024: LG se comprometió a realizar una inversión adicional de USD 1.000 millones para ampliar la capacidad de producción en Vietnam, reforzando la disponibilidad local de minisplits invertidos y sistemas de flujo de refrigerante variable.

Alcance del Informe del Mercado de HVAC de Vietnam

Los sistemas de HVAC garantizan el confort interior en espacios residenciales, comerciales e industriales. La calefacción calienta los interiores durante el clima frío utilizando hornos, bombas de calor y sistemas radiantes, distribuyendo el calor de manera uniforme para mayor comodidad y seguridad. La ventilación intercambia el aire interior y exterior, garantizando la circulación, la eliminación de contaminantes, el control de la humedad y la calidad del aire. Utiliza métodos mecánicos y naturales para introducir aire fresco y prevenir la acumulación de gases nocivos y problemas de humedad. El aire acondicionado enfría y deshumidifica los espacios durante el clima cálido. Los sistemas modernos, incluidas las unidades centrales y los minisplits sin conductos, utilizan ciclos de refrigeración para un control preciso de la temperatura. En conjunto, la calefacción, la ventilación y el aire acondicionado se adaptan a los cambios climáticos y a las necesidades de los ocupantes.

El estudio rastrea los ingresos acumulados a través de la venta de tipos de productos de HVAC por parte de varios actores en Vietnam. El estudio también rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que apoya las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y los pronósticos para los diversos segmentos del mercado.

El Informe del Mercado de HVAC de Vietnam está Segmentado por Tipo de Equipo (Equipos de Aire Acondicionado, Equipos de Calefacción y Equipos de Ventilación), Tipo de Instalación (Nueva Construcción, y Modernización y Reemplazo), Usuario Final (Residencial, Comercial e Industrial) y Tipo de Edificio (Edificios de Oficinas, Centros de Datos, Hospitalidad y Ocio, Atención Médica, Tiendas y Centros Comerciales, Instituciones Educativas y Otros). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Equipos de Calefacción | Calderas y Hornos | |

| Bombas de Calor | ||

| Calentadores Unitarios | ||

| Equipos de Ventilación | Unidades Manejadoras de Aire | |

| Filtros de Aire | ||

| Unidades de Bobina de Ventilador | ||

| Humidificadores y Deshumidificadores | ||

| Equipos de Aire Acondicionado | Aires Acondicionados Unitarios | Splits con Conductos |

| Minisplits sin Conductos | ||

| Unidades de Techo Empaquetadas | ||

| Sistemas de Flujo de Refrigerante Variable | ||

| Aires Acondicionados de Habitación | ||

| Aires Acondicionados Terminales Empaquetados | ||

| Enfriadoras | ||

| Nueva Construcción |

| Modernización y Reemplazo |

| Residencial |

| Comercial |

| Industrial |

| Edificios de Oficinas |

| Instalaciones de Atención Médica |

| Hospitalidad y Ocio |

| Tiendas y Centros Comerciales |

| Instituciones Educativas |

| Centros de Datos |

| Por Tipo de Equipo | Equipos de Calefacción | Calderas y Hornos | |

| Bombas de Calor | |||

| Calentadores Unitarios | |||

| Equipos de Ventilación | Unidades Manejadoras de Aire | ||

| Filtros de Aire | |||

| Unidades de Bobina de Ventilador | |||

| Humidificadores y Deshumidificadores | |||

| Equipos de Aire Acondicionado | Aires Acondicionados Unitarios | Splits con Conductos | |

| Minisplits sin Conductos | |||

| Unidades de Techo Empaquetadas | |||

| Sistemas de Flujo de Refrigerante Variable | |||

| Aires Acondicionados de Habitación | |||

| Aires Acondicionados Terminales Empaquetados | |||

| Enfriadoras | |||

| Por Tipo de Instalación | Nueva Construcción | ||

| Modernización y Reemplazo | |||

| Por Usuario Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Tipo de Edificio (Comercial) | Edificios de Oficinas | ||

| Instalaciones de Atención Médica | |||

| Hospitalidad y Ocio | |||

| Tiendas y Centros Comerciales | |||

| Instituciones Educativas | |||

| Centros de Datos | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de HVAC de Vietnam?

El tamaño del mercado de HVAC de Vietnam alcanzó USD 3,91 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado durante los próximos cinco años?

Se prevé que el mercado se expanda a una CAGR del 6,96% de 2026 a 2031.

¿Qué categoría de equipo domina las ventas?

Los equipos de aire acondicionado tienen la mayor participación de ingresos con el 45,43% y siguen siendo la categoría de más rápido crecimiento.

¿Por qué son importantes los centros de datos para la demanda futura de HVAC?

Se proyecta que los centros de datos crezcan a una CAGR del 8,24% a medida que las cargas de trabajo en la nube y de inteligencia artificial aumentan la intensidad del enfriamiento e impulsan la adopción de tecnologías de enfriamiento de precisión y líquido.

¿Cómo afectan las tarifas eléctricas a las decisiones de compra de HVAC?

Los recientes aumentos de tarifas elevan los costos operativos y alargan los períodos de recuperación de la inversión, lo que lleva a los administradores de instalaciones a preferir sistemas de alta eficiencia y velocidad variable, aunque retrasa algunos ciclos de reemplazo ante la incertidumbre de precios.

¿Qué papel desempeñan las políticas gubernamentales en la expansión del mercado?

Las normas de eficiencia obligatorias, las auditorías energéticas y los incentivos para edificios verdes en el marco de las regulaciones del Programa Nacional de Uso Eficiente de Energía y QCVN impulsan la adopción de minisplits invertidos, plataformas de flujo de refrigerante variable y controles avanzados en edificios nuevos y existentes.

Última actualización de la página el: