Tamaño y Participación del Mercado de Bombas de Calor en Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

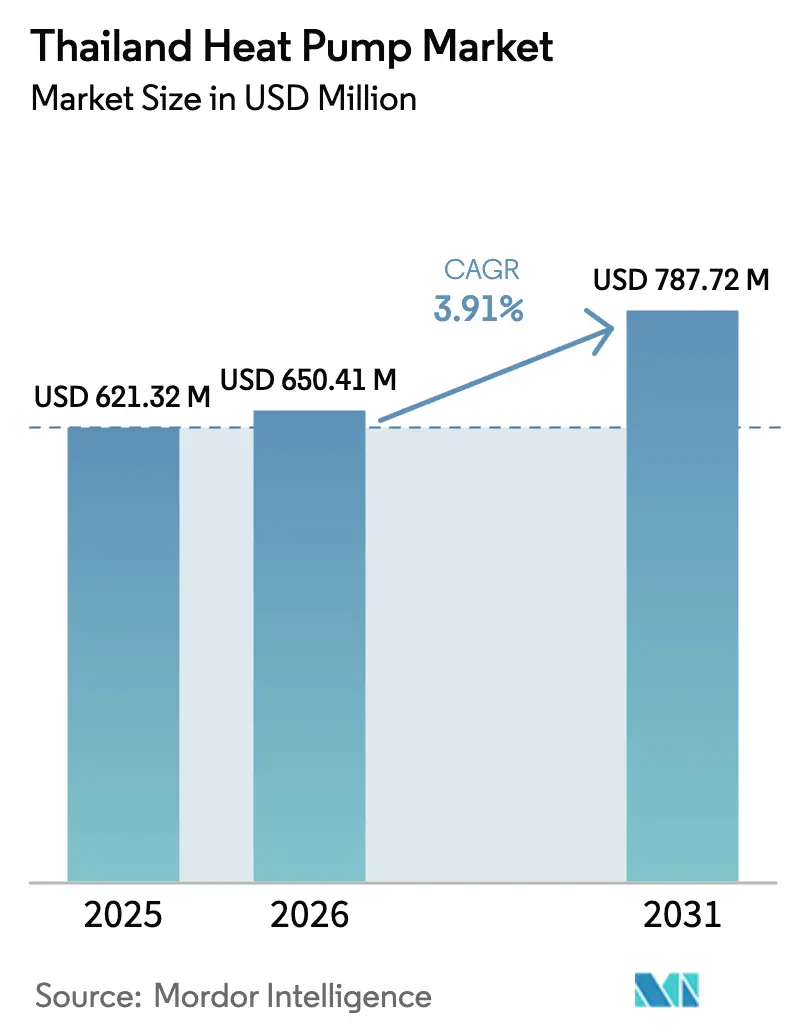

| Tamaño del mercado en el año base (2025) | 621.32 Millones de dólares |

| Tamaño del Mercado (2026) | 650.41 Millones de dólares |

| Tamaño del Mercado (2031) | 787.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.91% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Tailandia por Mordor Intelligence

El tamaño del mercado de bombas de calor en Tailandia fue valorado en USD 621,32 millones en 2025 y se estima que crecerá desde USD 650,41 millones en 2026 hasta alcanzar USD 787,72 millones en 2031, a una CAGR del 3,91% durante el período de pronóstico (2026-2031). La demanda está anclada en mandatos gubernamentales agresivos de electrificación, una transición de refrigerantes impulsada por el Acuerdo de Kigali y una ampliación de los diferenciales tarifarios de uso horario que mejoran la economía del ciclo de vida. La expansión de centros de datos en el Corredor Económico del Este, las deducciones fiscales de cinco estrellas para equipos de alta eficiencia y los reembolsos del Fondo Rotatorio de Eficiencia Energética están acelerando la adopción comercial e industrial. Al mismo tiempo, las redes de posventa fragmentadas fuera del Gran Bangkok, los aranceles volátiles de componentes y la escasa conciencia del consumidor moderan el impulso de crecimiento a corto plazo. Las marcas multinacionales continúan aprovechando los canales de aire acondicionado bien establecidos, pero los integradores locales y las asociaciones de fabricantes de equipos originales chinos de menor precio están ganando terreno entre los compradores sensibles al precio.

Conclusiones Clave del Informe

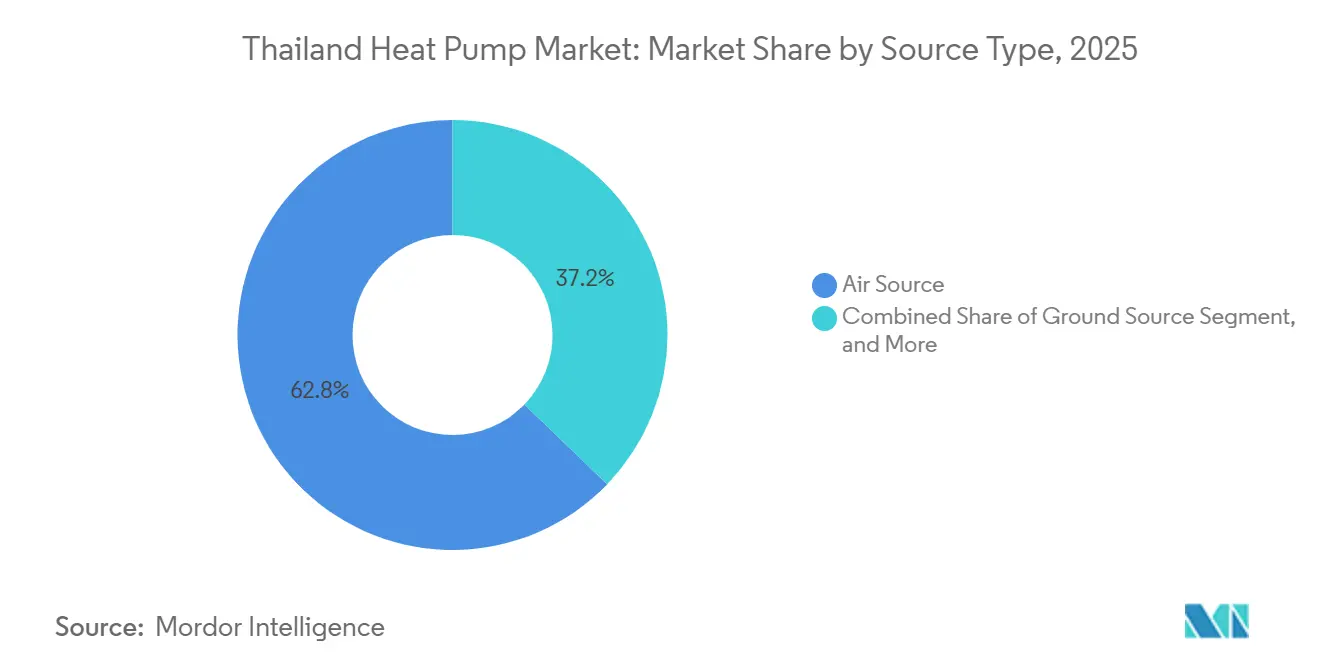

- Por tipo, los sistemas de fuente de aire lideraron con el 62,78% de la participación del mercado de bombas de calor en Tailandia en 2025, mientras que los sistemas híbridos están en camino de la expansión más rápida con una CAGR del 4,61% hasta 2031.

- Por tecnología, las unidades de aire a agua representaron el 48,31% del tamaño del mercado de bombas de calor en Tailandia en 2025, y las soluciones de suelo a agua están configuradas para crecer a una CAGR del 5,02% hasta 2031.

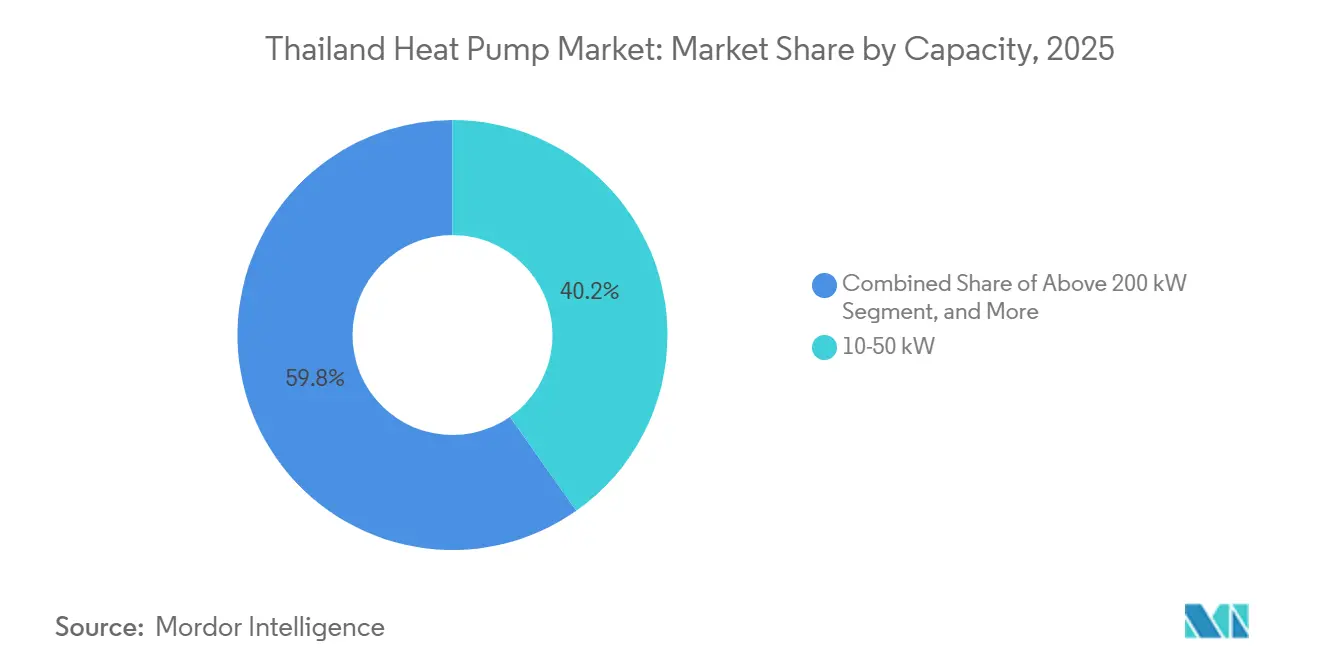

- Por capacidad, el segmento de 10-50 kW representó el 40,23% del tamaño del mercado de bombas de calor en Tailandia en 2025, mientras que las instalaciones de más de 200 kW avanzan a una CAGR del 4,42% impulsadas por la demanda de centros de datos a hiperescala.

- Por aplicación, el agua caliente doméstica y sanitaria dominó con una participación del 46,82% del tamaño del mercado de bombas de calor en Tailandia en 2025, aunque la calefacción industrial y de procesos es el segmento de mayor crecimiento con una CAGR del 4,86%.

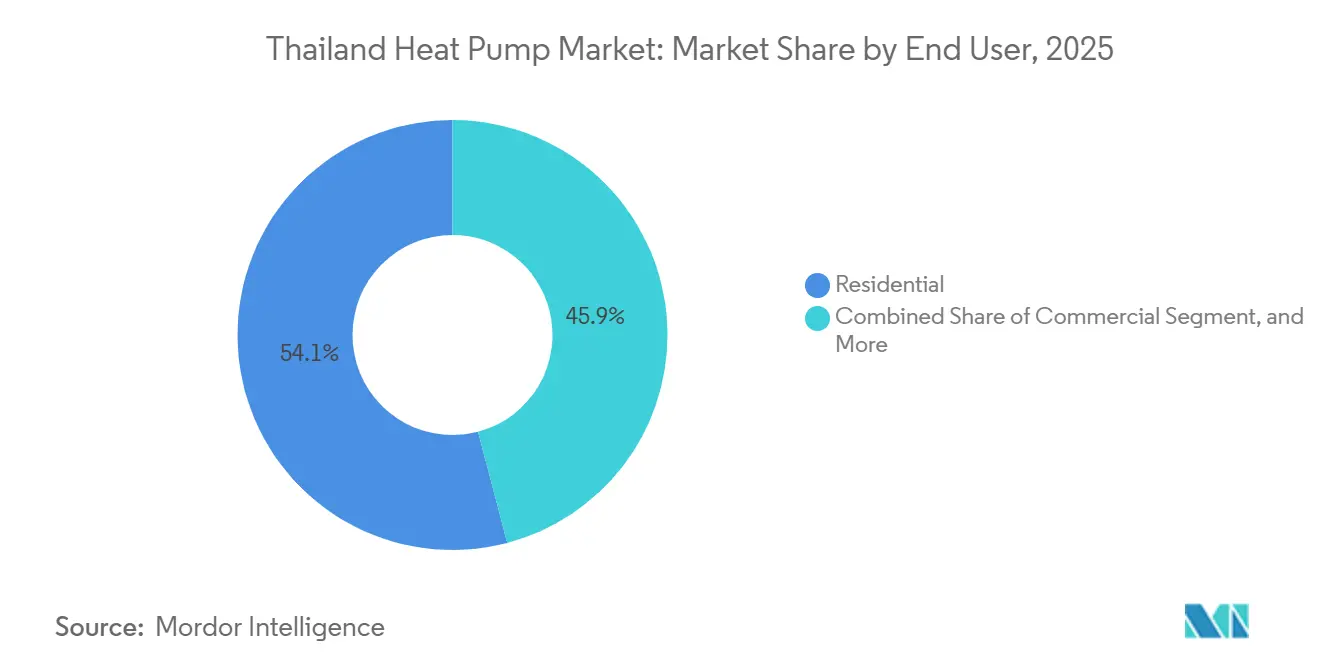

- Por usuario final, los clientes residenciales mantuvieron una participación del 54,09% en 2025, pero se proyecta que los adoptantes industriales registren el mayor crecimiento con una CAGR del 4,28%.

- Por instalación, los proyectos de nueva construcción representaron el 64,43% de los despliegues de 2025, mientras que la actividad de modernización crece a una CAGR del 4,16% a medida que los mecanismos de financiamiento maduran.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los Objetivos de Electrificación en el Plan de Desarrollo Eléctrico de Tailandia | +1.2% | Nacional, especialmente Bangkok y el Corredor Económico del Este | Mediano plazo (2-4 años) |

| Extensión de las Tarifas de Uso Horario de EGAT que Favorecen la Economía de las Bombas de Calor | +0.9% | Áreas de suministro de EGAT, MEA y PEA | Corto plazo (≤ 2 años) |

| Reembolsos del Fondo de Eficiencia Energética para Edificios Comerciales | +0.7% | Gran Bangkok, capitales provinciales | Mediano plazo (2-4 años) |

| Atracción de Fondos de Inversión Inmobiliaria Verdes | +0.5% | Bangkok, Chonburi, Phuket | Largo plazo (≥ 4 años) |

| Transición hacia Refrigerantes de Bajo Potencial de Calentamiento Global Exigida por las Enmiendas a la Ley de Protección del Ozono | +0.8% | Canales nacionales de fabricación e importación | Corto plazo (≤ 2 años) |

| Crecimiento de Centros de Datos que Requieren Refrigeración de Alta Eficiencia | +0.6% | Bangkok, Chonburi, Rayong | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Objetivos de Electrificación en el Plan de Desarrollo Eléctrico de Tailandia

El Plan de Desarrollo Eléctrico 2026-2050 de Tailandia eleva el objetivo de generación renovable al 51% para 2037, reforzando la presión política para electrificar las cargas de acondicionamiento de espacios y calefacción de procesos.[1]Agencia Internacional de Energía, "Perspectiva de la Demanda Eléctrica de Tailandia 2024-2027," iea.org La creciente demanda industrial de electricidad en el Corredor Económico del Este ya está presionando las ventanas de generación en horas pico, y los operadores de red ven las bombas de calor como cargas controlables que pueden absorber el excedente solar nocturno. Los reembolsos de Energía Plus de EGAT vinculan la elegibilidad a etiquetas de cinco estrellas y controles listos para la red inteligente, habilitando proyectos como la unidad de 400 kW de Thai Honda Manufacturing que redujo el uso de gas natural y logró un período de recuperación de 2,4 años. El cumplimiento de las normas de divulgación de la Economía Bio-Circular-Verde incentiva aún más a los fabricantes a cambiar de calderas de gas a bombas de calor, asegurando la competitividad exportadora en mercados con restricciones de carbono.

Extensión de las Tarifas de Uso Horario de EGAT que Favorecen la Economía de las Bombas de Calor

EGAT amplió el diferencial entre horas pico y fuera de pico a 1,8 THB (USD 0,055) por kWh en 2026, reduciendo los costos de energía nivelados para los usuarios de bombas de calor con desplazamiento de carga hasta en un 40%.[2]Autoridad Generadora de Electricidad de Tailandia, "Programa de Incentivos Energía Plus," egat.co.th Las propiedades hoteleras han capitalizado rápidamente esta situación; Rayavadee Krabi reportó un ahorro del 70% en electricidad para agua caliente tras instalar más de 100 unidades inversoras que operan casi exclusivamente durante las horas de tarifa reducida. El diferencial de precios también está impulsando una CAGR del 4,61% para las configuraciones híbridas que evitan por completo las ventanas de tarifa alta, aunque los modelos de financiamiento aún lidian con la incertidumbre de revisión tarifaria más allá de horizontes de tres años.

Reembolsos del Fondo de Eficiencia Energética para Edificios Comerciales

El Fondo Rotatorio de Eficiencia Energética ahora cubre hasta el 30% de los costos de equipos e instalación de bombas de calor para edificios no residenciales de más de 1.000 m². Los proyectos deben verificar ahorros ≥ 20% bajo las reglas del Protocolo Internacional de Medición y Verificación del Desempeño, lo que impulsa la participación generalizada de empresas de servicios energéticos certificadas. El Complejo Gubernamental de Bangkok aprovechó el esquema para integrar refrigeración por suelo radiante, circuitos de agua helada de distrito y energía solar in situ que produce 2.200 kWh diarios, reduciendo la ganancia de calor en un 37%. Aunque el 78% de las solicitudes aprobadas se concentran en el Gran Bangkok, un modelo de agregador Super ESCO en fase piloto podría extender los beneficios a provincias desatendidas.

Transición hacia Refrigerantes de Bajo Potencial de Calentamiento Global Exigida por las Enmiendas a la Ley de Protección del Ozono

La ratificación del Acuerdo de Kigali por parte de Tailandia impone una reducción del 80% de los hidrofluorocarbonos para 2045, acelerando el paso del R410A al R32 y al R290.[3]Departamento de Promoción de la Calidad Ambiental, "Directrices de Implementación de la Enmienda de Kigali," depqp.go.th La solución VRV 7 de Daikin para 2026 obtuvo una calificación A+++ utilizando R32, mientras que Johnson Controls-Hitachi lanzó enfriadores de R1234ze y R32 adaptados al Sudeste Asiático. Las unidades de propano exigen una detección de fugas y ventilación más estrictas, añadiendo entre un 10% y un 15% al costo instalado, aunque las asignaciones anuales de cuotas de compresores favorecen a los fabricantes nacionales como la planta tailandesa de Mitsubishi Electric, fortaleciendo la resiliencia de la cadena de suministro local.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Instalación Inicial frente a los Sistemas de Climatización de Tipo Split | -0.8% | Nacional, agudo en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Escasa Conciencia Pública sobre los Beneficios de las Bombas de Calor | -0.5% | Áreas provinciales fuera del Gran Bangkok | Mediano plazo (2-4 años) |

| Red de Servicio Posventa Fragmentada fuera del Gran Bangkok | -0.4% | Regiones Norte, Noreste y Sur | Largo plazo (≥ 4 años) |

| Aranceles de Importación Volátiles sobre Componentes Clave como los Compresores | -0.3% | Canales nacionales dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instalación Inicial frente a los Sistemas de Climatización de Tipo Split

Las unidades residenciales típicas de 10 kW cuestan entre 180.000 y 250.000 THB (USD 5.140-7.140) instaladas, tres veces el precio de los aires acondicionados split comparables, lo que disuade a los compradores que descuentan los ahorros futuros a tasas de dos dígitos. Las tuberías hidrónicas especializadas y la coordinación entre múltiples oficios inflan los costos de mano de obra hasta en un 50%. Solo el 12% de los proyectos comerciales en 2025 aprovecharon contratos de Empresas de Servicios Energéticos basados en el desempeño, ya que los prestamistas exigen protocolos de medición estandarizados antes de suscribir flujos de ahorros compartidos.[4]OCDE, "Hoja de Ruta de Finanzas e Inversión en Energía Limpia para Tailandia," oecd.org Las variaciones de aranceles de importación del 5-10% sobre los compresores agravan el riesgo presupuestario, aunque los proveedores locales están explorando componentes de origen nacional para reducir la brecha de costos.

Escasa Conciencia Pública sobre los Beneficios de las Bombas de Calor

Una encuesta del Instituto Tailandés de Edificios Verdes de 2025 encontró que el 68% de los propietarios de viviendas y el 54% de los operadores de pequeñas empresas no podían distinguir las bombas de calor del aire acondicionado convencional.[5]Instituto Tailandés de Edificios Verdes, "Encuesta de Conciencia sobre Bombas de Calor 2025," tgbi.or.th Los presupuestos de marketing se han centrado históricamente en campañas de energía solar fotovoltaica y LED, dejando la comunicación sobre bombas de calor con escasa financiación. Los mitos sobre el ruido y la complejidad persisten a pesar de los datos empíricos que muestran que las unidades inversoras modernas están por debajo de los 35 dB. Los hoteles que publicitan modernizaciones sostenibles en redes sociales despiertan el interés de los viajeros adinerados, pero este canal no llega a los clientes residenciales del mercado masivo. La ausencia de Certificados de Desempeño Energético residenciales estandarizados nubla aún más la comprensión del consumidor y frena la adopción generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: El Dominio de la Fuente de Aire Refleja la Flexibilidad para la Modernización

Las unidades de fuente de aire entregaron el 62,78% de la participación del mercado de bombas de calor en Tailandia en 2025, impulsadas por una instalación de tipo enchufar y usar que evita perforaciones o conexiones a torres de enfriamiento. Las modernizaciones comerciales en hoteles de mediana altura en Bangkok subrayan el atractivo de la mínima perturbación y la puesta en marcha rápida. Los sistemas de fuente de agua y de suelo juntos representaron el 28%, concentrados en condominios y plantas industriales donde los mayores desembolsos de capital se compensan con ganancias de eficiencia durante la temporada calurosa de Tailandia. Las instalaciones de fuente de suelo, aunque hoy son solo un nicho, están ganando impulso entre los condominios de lujo que comercializan sistemas geotérmicos como amenidades premium.

Las arquitecturas híbridas son el segmento de mayor crecimiento con una CAGR del 4,61%. Los usuarios industriales expuestos a tarifas en horas pico valoran la redundancia del respaldo auxiliar de gas o eléctrico, mientras que los centros de datos ven la hibridación como una cobertura contra la inestabilidad de la red. Los fabricantes están lanzando compresores de inyección de vapor mejorada y ventiladores de velocidad variable para mantener las caídas del coeficiente de rendimiento de fuente de aire por debajo del 15% incluso cuando las temperaturas ambientes superan los 38 °C.[6]Stiebel Eltron (Tailandia), "Datos de Rendimiento de la Serie WWK," stiebel-eltron.co.th

Por Tecnología: Las Unidades de Aire a Agua Lideran por Versatilidad

Las plataformas de aire a agua capturaron el 48,31% de los ingresos de 2025, atendiendo cargas de refrigeración de espacios y agua caliente desde un circuito hidrónico compartido. Los hoteles y hospitales aprecian la huella de sala de máquinas única y los contratos de mantenimiento consolidados. Los sistemas de flujo de refrigerante variable de aire a aire mantuvieron aproximadamente un tercio de la participación, prosperando donde la distribución de agua helada está ausente. Las soluciones de suelo a agua se están expandiendo a una CAGR del 5,02% a medida que los fabricantes buscan calor de proceso estable durante todo el año entre 40 y 80 °C mientras reducen el uso de gas licuado de petróleo bajo los mandatos de divulgación del Alcance 1.

Los diseños de agua a agua siguen siendo un nicho, pero muestran fronteras técnicas: el sistema HEATAQUA de GR TECH produce simultáneamente agua helada a 5 °C y agua caliente a 80 °C para plantas de alimentos, demostrando el potencial de cogeneración. Proyectos públicos como el Complejo Gubernamental de Bangkok validan las arquitecturas hidrónicas que favorecen el despliegue de bombas de calor basadas en agua.

Por Capacidad: Las Unidades de Rango Medio Dominan, las Plantas a Hiperescala Crecen con Fuerza

Los sistemas con capacidad de 10-50 kW aseguraron el 40,23% del tamaño del mercado de bombas de calor en Tailandia en 2025, correspondiendo a las cargas de hoteles de mediana escala, restaurantes e industria ligera. Los calentadores residenciales de menos de 10 kW siguieron con aproximadamente el 31%, energizados por los subsidios de cinco estrellas. Las instalaciones de más de 200 kW, aunque solo una pequeña fracción hoy en día, están creciendo a una CAGR del 4,42% a medida que los campus de centros de datos a hiperescala ponen en servicio plantas térmicas a escala de megavatios. La nueva plataforma CDU de Trane, escalable hasta 1.700 kW, subraya esta tendencia.

Las grandes modernizaciones industriales, como la unidad de 1.000 kW de Honda Automobile Thailand, destacan períodos de recuperación inferiores a cinco años, aunque los proyectos en ciudades secundarias a menudo enfrentan retrasos en la conexión a la red y actualizaciones de transformadores que extienden los plazos de finalización. Por ello, los desarrolladores escalonan las adiciones de capacidad junto con el refuerzo de subestaciones para evitar trámites de permisos prolongados.

Por Aplicación: El Agua Caliente Doméstica Lidera, la Calefacción de Procesos se Acelera

El agua caliente doméstica y sanitaria representó el 46,82% de la demanda de 2025, liderada por propiedades hoteleras que reducen los gastos de electricidad hasta en un 70% mediante la programación inteligente de cargas. Las aplicaciones de refrigeración de espacios capturaron aproximadamente el 29%, mientras que la calefacción industrial de procesos registró la expansión más rápida con una CAGR del 4,86% a medida que las plantas de alimentos, autopartes y textiles desplazan las calderas de gas para servicios de 40-80 °C. La modernización del procesamiento de pollo de CPF Thailand, registrada bajo el Mecanismo de Crédito Conjunto, redujo 942 tCO₂ anuales.

La calefacción de espacios sigue siendo marginal en el clima tropical de Tailandia, limitada a la agricultura en entornos controlados y salas limpias farmacéuticas. La calefacción de piscinas y las líneas de secado juntas representaron aproximadamente el 12%; el secador R290 impulsado por inteligencia artificial de PHNIX promete un ahorro de costos del 75% para los procesadores de frutas y mariscos del sur.

Por Usuario Final: Volumen Residencial frente a Valor Industrial

Los compradores residenciales aportaron el 54,09% de los envíos de 2025, impulsados por los incentivos de la Autoridad Metropolitana de Electricidad pero moderados por la escasa conciencia. Las instalaciones comerciales, hoteles, oficinas, centros comerciales y hospitales, contribuyeron con el 32% y valoran los ahorros en el ciclo de vida y las credenciales de certificación. Los adoptantes industriales son el motor de crecimiento con una CAGR del 4,28%, aprovechando contratos de ahorros compartidos que evitan las restricciones de capital mientras cumplen con las normas de carbono de los mercados de exportación. El despliegue de 400 kW de Thai Honda Manufacturing ahorró USD 154.000 anuales con un período de recuperación de 2,4 años.

La penetración residencial fuera de Bangkok se rezaga porque los propietarios carecen de Certificados de Desempeño Energético para cuantificar los ahorros y se enfrentan al impacto del precio inicial. Los responsables de políticas están evaluando el Seguro de Ahorro Energético para reducir el riesgo de las inversiones domésticas, pero la adopción se limita a proyectos piloto.

Por Instalación: Dominio de Nueva Construcción, Impulso de la Modernización

La nueva construcción representó el 64,43% del volumen de 2025, ya que el cumplimiento del Código de Energía para Edificios incorpora bombas de calor en la etapa de diseño. Los desarrolladores agrupan los sistemas con certificaciones LEED o TREES que obtienen primas de alquiler del 8-12% en el distrito central de negocios de Bangkok. Las instalaciones de modernización, que avanzan a una CAGR del 4,16%, son catalizadas por préstamos preferenciales y agregadores Super ESCO que agrupan proyectos pequeños para obtener descuentos por compras al por mayor.

Las modernizaciones hoteleras proporcionan casos de estudio ilustrativos: el despliegue de 24 unidades de Health Land Pattaya redujo el consumo de energía en un 80% y suministró 11.000 litros diarios de agua caliente. Sin embargo, los edificios heredados a menudo requieren actualizaciones de transformadores o tuberías hidrónicas invasivas que inflan los presupuestos entre USD 5.700 y 14.000 y retrasan los cronogramas hasta seis meses.

Análisis Geográfico

El Gran Bangkok y las provincias adyacentes generaron aproximadamente el 58% de las instalaciones de 2025, beneficiándose de densas redes de distribuidores, ingresos más altos y proyectos públicos emblemáticos como el Complejo Gubernamental que produce 3,9 millones de kWh de energía solar anualmente. La concentración de centros de datos y las cadenas de suministro automotriz refuerzan el dominio de la capital, mientras que los incentivos fiscales de cinco estrellas aceleran las modernizaciones comerciales.

El Corredor Económico del Este, Chonburi, Rayong y Chachoengsao, ocupa el segundo lugar, ya que los operadores de nube a hiperescala canalizan USD 5.710 millones en expansión de capacidad y disfrutan de exenciones fiscales corporativas de ocho años. Los parques industriales allí adoptan enfriadores de fuente de agua de más de 200 kW que reciclan el calor residual en redes de distrito, aunque la escasez estacional de agua empuja a los operadores hacia híbridos enfriados por aire que reducen el uso de agua entre un 70% y un 90%.

Los centros turísticos del sur como Phuket y Krabi son puntos emergentes; la destacada instalación de 100 unidades de Rayavadee Krabi impulsó proyectos similares entre los complejos turísticos que buscan la marca Cero Neto. En contraste, las provincias del norte y noreste se rezagan debido a la cobertura de servicio fragmentada y los déficits de conciencia; el 68% de los propietarios de viviendas siguen sin estar familiarizados con la tecnología de bombas de calor. Los despliegues específicos de Super ESCO y los equipos de mantenimiento móviles apuntan a cerrar esta brecha regional.

Panorama Competitivo

Los cinco principales proveedores, Daikin, Mitsubishi Electric, Johnson Controls-Hitachi, Stiebel Eltron y LG, mantuvieron una participación combinada del 52% en 2025, aprovechando amplios canales de aire acondicionado y flotas de servicio establecidas. La plataforma VRV 7 habilitada por inteligencia artificial de Daikin ejemplifica un giro estratégico hacia soluciones integradas de gestión de edificios. La planta local de compresores de Mitsubishi Electric cubre el riesgo de escasez de cuotas de Kigali y las variaciones arancelarias, reforzando la certeza de suministro.

Los especialistas europeos como Stiebel Eltron, Viessmann y NIBE apuntan a nichos premium, con Stiebel Eltron invirtiendo USD 17,1 millones para construir un centro de exportación tailandés que abastece la demanda australiana y china. Los participantes chinos, PHNIX, ZenzAir y otros, compiten con precios entre un 20% y un 30% más bajos mientras ofrecen modelos R290 impulsados por inteligencia artificial que atraen a las pequeñas y medianas empresas sensibles al costo.

Los integradores locales, incluidos Ignie, Forbest, PAC Corporation y Leafs Heat Pump, tienen éxito gracias a una respuesta de servicio rápida y soporte técnico en idioma tailandés. Las modernizaciones de calefacción de procesos industriales y los circuitos de refrigeración de distrito para centros de datos presentan oportunidades de espacio en blanco, aunque la ausencia de informes obligatorios sobre la efectividad del uso de energía limita la evaluación comparativa y ralentiza la diferenciación de proveedores.

Líderes de la Industria de Bombas de Calor en Tailandia

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

Vaillant Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Dhanarak Asset Development completó el edificio gubernamental Phod Duang en Bangkok, integrando refrigeración por suelo radiante suministrada por agua helada y generación solar in situ de 2.200 kWh diarios, gestionada a través de una plataforma de gemelo digital.

- Enero de 2026: Trane introdujo la línea de Unidades de Distribución de Refrigerante DCDA para centros de datos de Asia-Pacífico, con bases de 400 kW, 800 kW y 1.350 kW con expansión a 1.700 kW y una efectividad del uso de energía tan baja como 1,1.

- Enero de 2026: Dhanarak Asset Development amplió el espacio verde del Complejo Gubernamental de Bangkok de 36 rai a 138 rai y puso en servicio una planta de refrigeración de distrito combinada con suelo radiante, reduciendo las emisiones anuales de dióxido de carbono en más de 2.000 t.

- Septiembre de 2025: PHNIX lanzó la bomba de calor para piscinas i-GreenLine Ultra R290 impulsada por inteligencia artificial, que promete un 30% adicional de ahorro de energía y detección integrada de fugas de propano.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado tailandés de bombas de calor como el conjunto de unidades de nueva fabricación, accionadas eléctricamente, de fuente de aire, fuente de agua, fuente geotérmica e híbridas, con potencia inferior y superior a 100 kW, vendidas para calefacción de espacios, refrigeración de espacios y servicio de agua caliente sanitaria a clientes residenciales, comerciales, industriales e institucionales en todo el país.

Los enfriadores independientes, los aires acondicionados convencionales que carecen de funcionalidad de bomba de calor, las ventas de equipos usados, los repuestos y las flotas de alquiler quedan intencionalmente fuera del alcance de la dimensión del mercado.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente de Suelo

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Más de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Modernización

Metodología de investigación detallada y validación de datos

Investigación documental

Comenzamos con conjuntos de datos públicos de la Oficina de Política y Planificación Energética de Tailandia, el Departamento de Desarrollo y Eficiencia de Energías Alternativas y los códigos de envío del Departamento de Aduanas, que luego cotejamos con estadísticas del parque inmobiliario de la Oficina Nacional de Estadística y señales macroeconómicas del Banco de Tailandia. Los puntos de vista del sector se ampliaron mediante literatura abierta del Centro ASEAN para la Energía, revistas HVAC revisadas por pares y búsquedas de patentes a través de Questel. Los registros de empresas consultados en D&B Hoovers y los comunicados de prensa proporcionaron referencias de precios y capacidad. Estas fuentes reflejan objetivos energéticos, flujos de importación y costos de instalación típicos que alimentan nuestro conjunto de demanda. Las fuentes mencionadas ilustran, pero no agotan, la lista completa revisada por nuestros analistas.

Investigación primaria

Los analistas de Mordor entrevistaron a instaladores tailandeses, gerentes de ventas de OEM, ingenieros de hoteles y contratistas EPC en Bangkok, Chiang Mai, Rayong y Phuket. Las conversaciones aclararon los precios reales de instalación, el COP estacional promedio, la disponibilidad de técnicos y los factores desencadenantes de adopción, lo que nos permitió validar los datos secundarios y cubrir las brechas de información antes de triangular el modelo final.

Dimensionamiento del mercado y pronóstico

Una construcción descendente utilizó el número de hogares, la superficie comercial y los índices de producción industrial para estimar la carga térmica atendible, que luego se filtra a través de tasas históricas de penetración y ciclos promedio de reemplazo. Verificaciones selectivas ascendentes —volúmenes de importación de aduanas multiplicados por el precio de venta promedio muestral— y verificaciones de canales de distribuidores mantienen los totales fundamentados. Las variables clave rastreadas incluyen tendencias de tarifas eléctricas, adopción del cumplimiento del Código de Energía en Edificios 2025, cartera de habitaciones de hotel, COP promedio de unidades y utilización de incentivos fiscales del BOI. Una regresión multivariada con superposiciones ARIMA genera las perspectivas 2025-2030; los años atípicos se someten a pruebas de escenarios para shocks tarifarios o de construcción. Las brechas en los insumos ascendentes —por ejemplo, envíos directos de OEM no divulgados— se cubren con rangos de coeficientes conservadores validados por expertos de campo.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión entre pares de analistas, verificaciones de varianza frente a los derechos de importación independientes de bombas de calor y movimientos de tarifas de servicios públicos, y aprobación de la dirección. Actualizamos el modelo cada año; los eventos materiales de política o precios desencadenan una revisión provisional para que los clientes siempre reciban nuestra perspectiva más reciente.

Por qué la línea base de Mordor para bombas de calor en Tailandia inspira confianza

Los valores de mercado publicados suelen diferir porque las empresas eligen alcances de equipos distintos, supuestos de precios diferentes y cadencias de actualización desiguales.

Los principales factores de brecha aquí incluyen si se contabilizan las unidades exclusivas de agua caliente doméstica, cómo se reflejan los subsidios de retrofitting y si los equipos de analistas incorporan los márgenes de los distribuidores en el precio de venta o no. Los informes de Mordor Intelligence presentan resultados del año en curso en lugar de escenarios agresivos de objetivos de política y se actualizan anualmente, lo que mantiene nuestra línea base realista pero oportuna.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,62 B (2025) | Mordor Intelligence | - |

| USD 1,07 B (2025) | Consultoría Regional A | Incluye todos los aires acondicionados HVAC con capacidad de bomba de calor más ingresos por repuestos, validación primaria limitada |

| USD 0,14 B (2024) | Revista Comercial B | Rastrea únicamente "bombas de calor distintas de las máquinas de AC", omite los segmentos de retrofitting y >20 kW |

En resumen, nuestra rigurosa selección de alcance, modelado de doble vía y actualización anual significan que los tomadores de decisiones pueden confiar en las cifras de Mordor Intelligence como la línea base equilibrada y transparente para la oportunidad de bombas de calor en Tailandia.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de bombas de calor en Tailandia en 2025 y su valor esperado para 2031?

Se situó en USD 621,32 millones en 2025 y se proyecta que alcance USD 787,72 millones en 2031.

¿Qué segmento de capacidad domina las instalaciones?

Las unidades con capacidad de 10-50 kW lideran con una participación del 40,23%, atendiendo a la mayoría de las propiedades comerciales de mediana escala.

¿Por qué se prefieren los sistemas de aire a agua en los edificios comerciales?

Suministran tanto agua helada como agua caliente desde una única sala de máquinas, reduciendo la huella de equipos y facilitando el mantenimiento.

¿Cómo influye el Decreto Real 805 en la demanda de modernización?

La deducción fiscal del 150% sobre equipos de cinco estrellas está acortando los períodos de recuperación, impulsando una CAGR del 4,16% en proyectos de modernización.

¿Qué frena la adopción residencial fuera de Bangkok?

Los altos costos iniciales y la escasa conciencia del consumidor; el 68% de los propietarios de viviendas en áreas provinciales siguen sin estar familiarizados con la tecnología de bombas de calor.

Última actualización de la página el: