Tamaño y Participación del Mercado de Bombas de Calor en Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

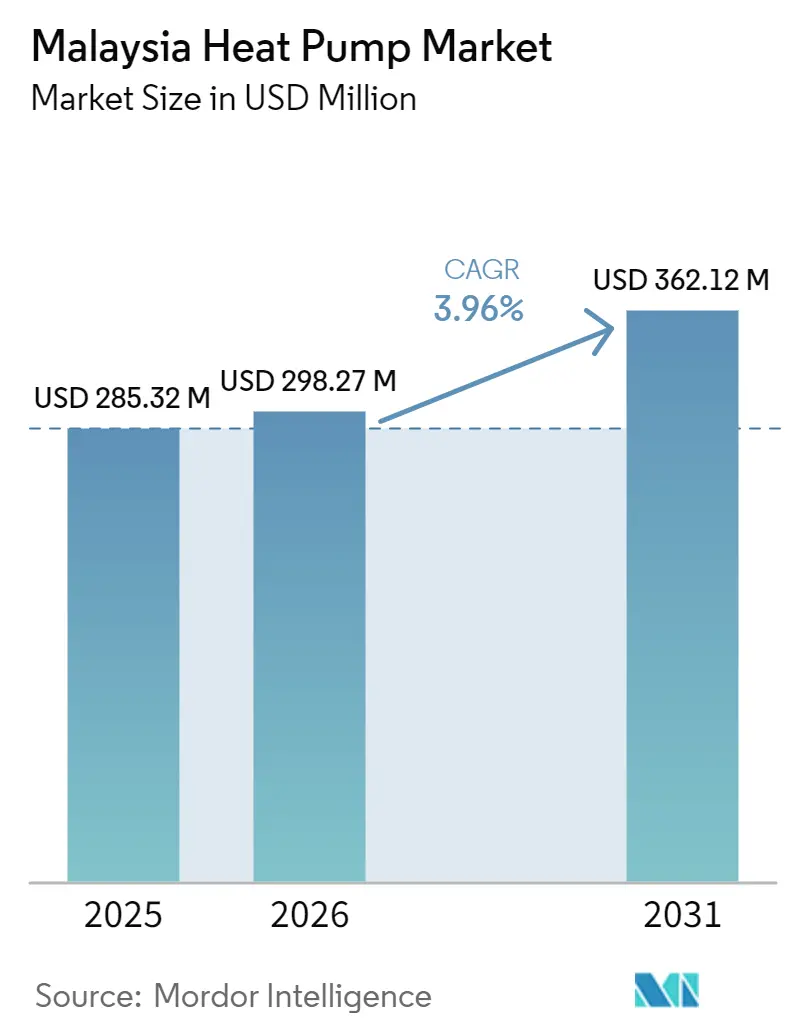

| Tamaño del mercado en el año base (2025) | 285.32 Millones de dólares |

| Tamaño del Mercado (2025) | 298.27 Millones de dólares |

| Tamaño del Mercado (2030) | 362.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Malasia por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas de calor en Malasia se expanda desde USD 285,32 millones en 2025 y USD 298,27 millones en 2026 hasta USD 362,12 millones en 2031, registrando una CAGR del 3,96% entre 2026 y 2031. El sólido crecimiento de las tarifas eléctricas, los mandatos de eliminación progresiva de refrigerantes y un creciente flujo de proyectos de centros de datos están redefiniendo los criterios de selección de equipos en instalaciones comerciales e industriales. Los compradores ahora ponderan los costos operativos del ciclo de vida y las huellas de carbono con la misma importancia que el precio inicial, lo que impulsa la demanda de sistemas de alta eficiencia con variador de frecuencia que utilizan refrigerantes naturales o de bajo potencial de calentamiento global. El endurecimiento de los estándares de edificios verdes, especialmente la certificación GreenRE Platino e Índice de Edificios Verdes, refuerza aún más el cambio hacia soluciones integradas de enfriadora-bomba de calor. Los fabricantes globales con plantas de ensamblaje en Malasia disfrutan de ventajas en tiempos de entrega y calidad de servicio, aunque las marcas chinas están ganando terreno al combinar precios agresivos con paquetes de instalación llave en mano.

Conclusiones Clave del Informe

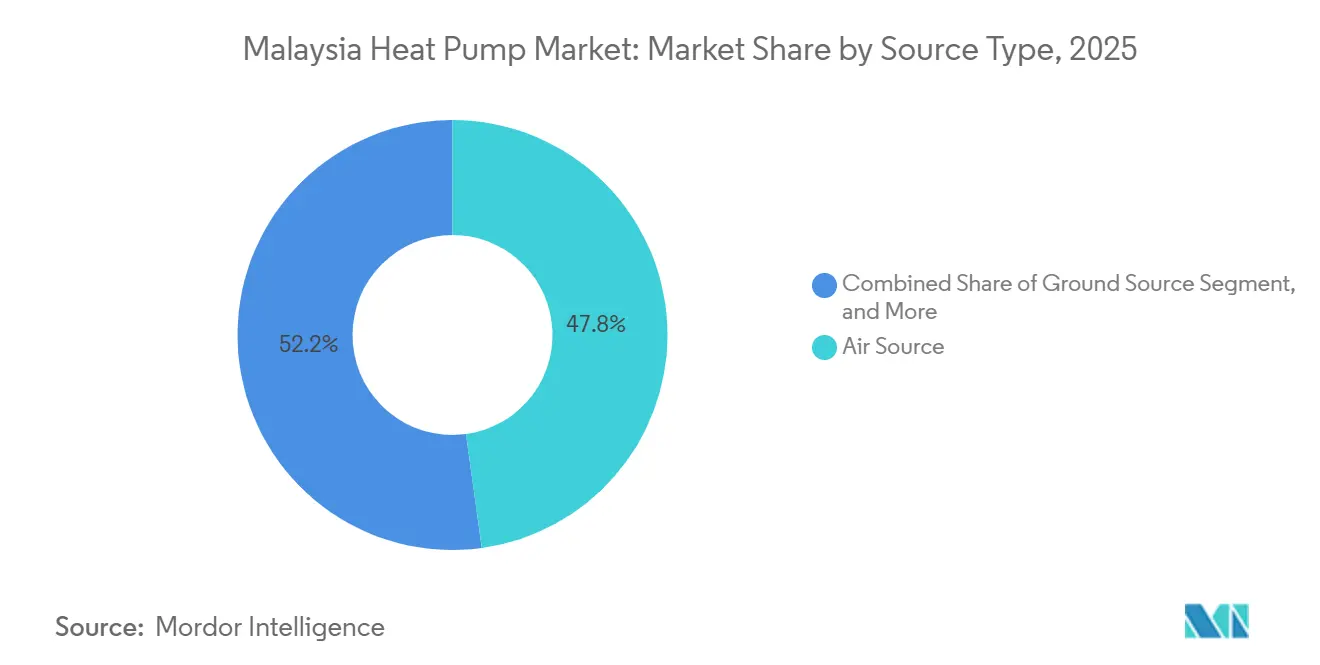

- Por fuente, las unidades de fuente de aire capturaron el 47,83% de la participación del mercado de bombas de calor en Malasia en 2025, mientras que se prevé que los sistemas híbridos se expandan a una CAGR del 4,82% hasta 2031.

- Por aplicación, la refrigeración de espacios representó el 41,78% de la demanda de 2025, mientras que la calefacción industrial y de procesos avanza a una CAGR del 5,02% hasta 2031.

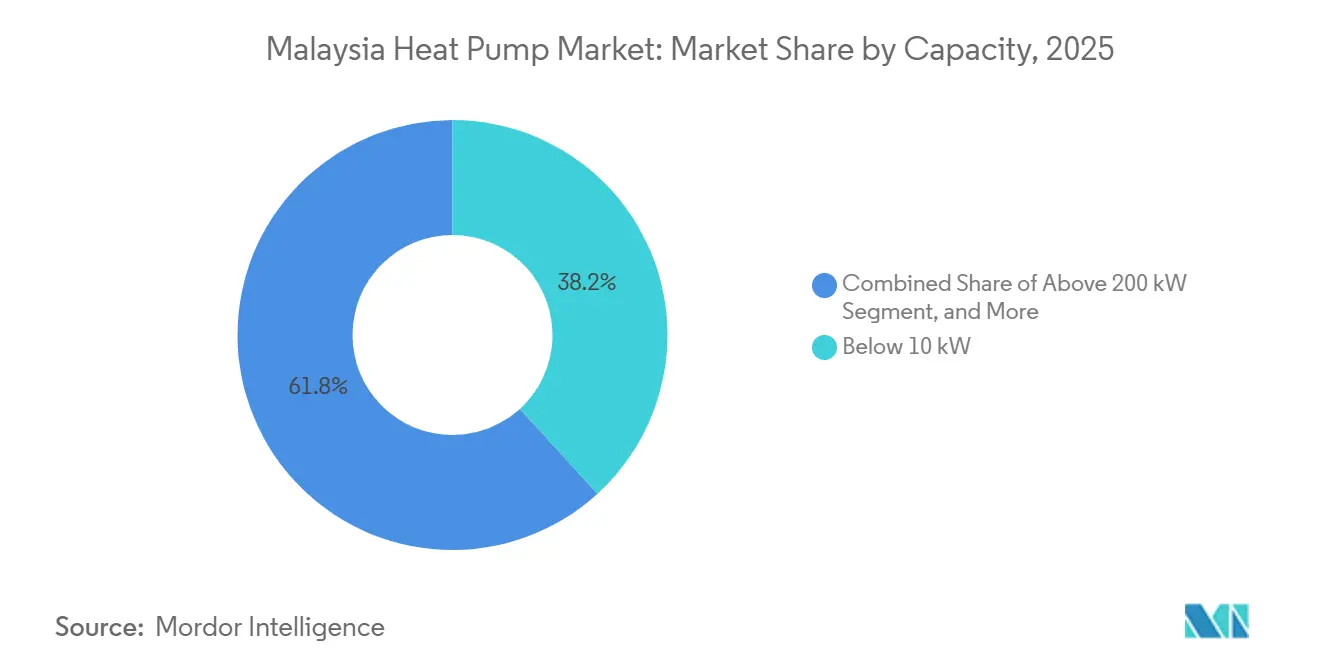

- Por capacidad, los sistemas por debajo de 10 kW lideraron con una participación de ingresos del 38,23% en 2025; se proyecta que las instalaciones por encima de 200 kW crezcan a una CAGR del 4,51%.

- Por tecnología, la tecnología aire a aire mantuvo el 40,31% del tamaño del mercado de bombas de calor en Malasia en 2025, mientras que las soluciones suelo a agua están previstas para registrar una CAGR del 4,39%.

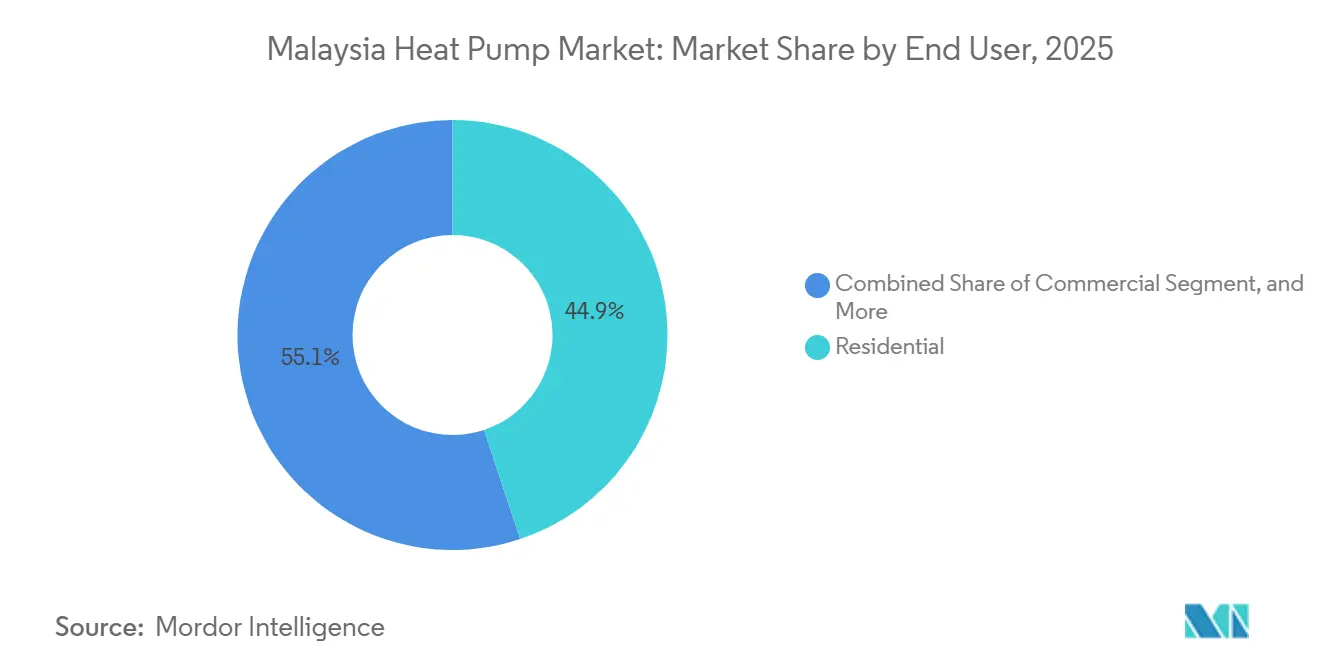

- Por usuario final, los usuarios residenciales representaron el 44,89% de las ventas de 2025, aunque el segmento comercial está en camino de alcanzar una CAGR del 4,24% en medio de los mandatos de edificios verdes.

- Por instalación, los proyectos de nueva construcción representaron el 47,91% de las instalaciones en 2025 y están preparados para crecer a una CAGR del 4,12% a medida que los promotores incorporan la preparación para bombas de calor en la fase de diseño.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Calentadores de Agua con Bomba de Calor en Climas Tropicales | +0.9% | Enfoque nacional en el Valle de Klang, Penang, Johor Bahru | Mediano plazo (2-4 años) |

| Implementación del Plan de Financiamiento de Tecnología Verde 3.0 | +0.7% | A nivel nacional, liderado por la Corporación Malasia de Tecnología Verde y Cambio Climático | Corto plazo (≤ 2 años) |

| Aumento de las Tarifas Eléctricas que Impulsa el Cambio hacia HVAC de Alta Eficiencia | +0.6% | A nivel nacional, más agudo para usuarios de alta intensidad energética | Corto plazo (≤ 2 años) |

| Eliminación Obligatoria del Refrigerante R22 en 2027 | +0.5% | A nivel nacional bajo el Plan de Eliminación de HCFC Etapa III | Mediano plazo (2-4 años) |

| Creciente Demanda de los Centros de Datos para Enfriamiento de Precisión | +0.5% | Johor, Penang, Cyberjaya | Mediano plazo (2-4 años) |

| Aumento en las Certificaciones de Edificios de Emisiones Netas Cero | +0.4% | Valle de Klang, Penang, Johor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Calentadores de Agua con Bomba de Calor en Climas Tropicales

Las altas temperaturas ambientales superiores a 26 °C permiten que los calentadores de agua con bomba de calor de fuente de aire entreguen coeficientes de rendimiento superiores a 4,0, lo que se traduce en ahorros de electricidad del 60-75% en comparación con los calentadores de resistencia. Las pruebas de campo mostraron el modelo RHP-5207C de Rheem con un COP de 4,2 y el modelo R290 de Summer A-TEC con un COP de 4,45, demostrando una clara ventaja de eficiencia para las unidades con refrigerante natural. Los hoteles y hospitales, que destinan entre el 15-20% de sus presupuestos operativos al agua caliente, están acelerando las modernizaciones, como lo evidencia el acuerdo de cinco años de Carrier Malaysia con Pelaburan Hartanah Berhad para modernizar 24 edificios en todo el país. La adopción residencial sigue siendo sensible al precio, pero un fondo federal de reembolsos de USD 15 millones y los estándares de eficiencia de electrodomésticos planificados para 2026 acortan los períodos de recuperación de la inversión a menos de 4 años, ampliando la base direccionable para viviendas unifamiliares.[1]Carrier Malaysia, "Carrier Anuncia Colaboración con Pelaburan Hartanah para Mejorar la Eficiencia Energética y la Optimización Operacional," carrier.com

Implementación del Plan de Financiamiento de Tecnología Verde 3.0

El Plan de Financiamiento de Tecnología Verde 3.0 ofrece un subsidio de interés del 2% y una garantía federal del 60% sobre préstamos de hasta MLR 100 millones (USD 24 millones), reduciendo los costos de capital para grandes proyectos comerciales de bombas de calor.[2]R. Sekaran, "Penang Avanza con Nuevas Directrices de Energía Renovable," The Star, thestar.com.my Penang amplió el concepto con un Fondo de Mitigación Climática a nivel estatal en octubre de 2025, desbloqueando financiamiento combinado que mejora las tasas internas de retorno de los proyectos en 150-200 puntos básicos. Los plazos de préstamo más largos de 10-12 años ahora alinean los calendarios de amortización con los ciclos de vida de los equipos, fomentando las instalaciones de fuente terrestre y de alta capacidad. El marco de financiamiento está acelerando el despliegue de plantas centralizadas de enfriadora-bomba de calor en complejos de manufactura, hospitalidad y atención médica, haciendo que la adopción del mercado de bombas de calor en Malasia sea menos dependiente de la solidez financiera de los promotores.

Aumento de las Tarifas Eléctricas que Impulsa el Cambio hacia HVAC de Alta Eficiencia

El aumento de tarifas del 14,2% de Tenaga Nasional Berhad en julio de 2025, junto con un mecanismo mensual de Ajuste Automático de Combustible, creó una volatilidad de doble dígito en las facturas para los clientes de media y alta tensión. Las bombas de calor que logran ratios de eficiencia energética estacional superiores a 4,0 pueden reducir el consumo anual de refrigeración y calefacción en un 40-50%, ahorrando a los edificios comerciales entre USD 12.000 y 49.000 por año.[3]LG Electronics, "LG Malasia Transforma el Panorama de HVAC con Innovación Impulsada por IA," lg.com Los operadores de centros de datos en Johor enfrentan aumentos de costos del 10-14%, pero aún se benefician de los terceros precios de energía más bajos de Asia-Pacífico, lo que refuerza el giro hacia sistemas de bombas de calor de enfriamiento líquido que recuperan el calor residual para las oficinas. Los fabricantes ahora clasifican la eficiencia energética junto con el tiempo de actividad en los cuadros de mando de adquisiciones, ampliando la penetración del mercado de bombas de calor en Malasia.

Eliminación Obligatoria del Refrigerante R22 en 2027

El compromiso de Malasia bajo la Enmienda de Kigali elimina progresivamente los HCFC para 2030, con fuertes recortes de cuota de R22 a partir de 2027. Los operadores de equipos heredados deben actualizar a sistemas R32 o R290 para cumplir con la normativa, impulsando oleadas de modernización en centros comerciales, hoteles y fábricas. La línea R290 Vitocal de Viessmann ofrece un potencial de calentamiento global de 3 frente a 1.810 del R22, posicionando las bombas de calor con refrigerante natural como una opción preparada para el futuro. Los próximos Estándares Mínimos de Rendimiento Energético de 2026 prohibirán las unidades de baja eficiencia, acelerando la renovación hacia bombas de calor con variador de frecuencia en el mercado de bombas de calor en Malasia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para Sistemas de Fuente Terrestre | -0.6% | A nivel nacional, agudo fuera del Valle de Klang | Mediano plazo (2-4 años) |

| Escasez de Instaladores Calificados Fuera del Valle de Klang | -0.4% | Penang, Johor, Sabah, Sarawak | Corto plazo (≤ 2 años) |

| Aplicación Intermitente de Políticas que Reduce la Confianza de los Inversores | -0.3% | A nivel nacional | Largo plazo (≥ 4 años) |

| Baja Conciencia entre los Consumidores Residenciales sobre los Ahorros del Ciclo de Vida | -0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Sistemas de Fuente Terrestre

Las instalaciones de fuente terrestre cuestan entre MLR 150.000 y 400.000 (USD 36.000-97.000) para un sistema de 50 kW, más del doble que una instalación equivalente de fuente de aire. Los suelos tropicales tienen una conductividad térmica de aproximadamente 1,1 W·m⁻¹·°C⁻¹, un 30-40% por debajo de los valores de referencia de climas templados, lo que obliga a utilizar matrices de perforaciones sobredimensionadas que inflan los costos y extienden el período de recuperación a 10-15 años. Las cargas de refrigeración durante todo el año elevan las temperaturas del suelo, erosionando la eficiencia a largo plazo a menos que se añadan campos de rechazo híbridos, lo que aumenta aún más el desembolso de capital. Como resultado, actualmente solo los campus institucionales y los proyectos piloto con subvenciones optan por diseños de fuente terrestre, limitando este segmento del crecimiento del mercado de bombas de calor en Malasia.

Escasez de Instaladores Calificados Fuera del Valle de Klang

El despliegue de bombas de calor exige competencias en compresores de velocidad variable, seguridad de refrigerantes de bajo potencial de calentamiento global e integración de automatización de edificios, aunque los programas de formación profesional siguen concentrados cerca de Kuala Lumpur. Los contratistas en Penang, Johor, Sabah y Sarawak a menudo carecen de certificación R290, lo que alarga los plazos de puesta en marcha y eleva los costos de servicio a medida que los fabricantes trasladan técnicos desde la Malasia Peninsular.[4]Agencia Internacional de Energía, "Revisión de la Política Energética de Malasia 2025," AIE, iea.org La escasez de habilidades perjudica las percepciones de fiabilidad entre los propietarios de inmuebles, especialmente para modernizaciones complejas, y actúa como un freno en la adopción del mercado de bombas de calor en Malasia en ciudades secundarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: Los Diseños Híbridos Refuerzan el Rendimiento Estacional

Las unidades de fuente de aire capturaron el 47,83% de la participación del mercado de bombas de calor en Malasia en 2025, lo que refleja la menor intensidad de capital del segmento, su pequeña huella física y su capacidad para integrarse en la infraestructura de sistemas divididos en edificios urbanos densos. Se proyecta que las configuraciones híbridas que combinan evaporadores de fuente de aire con rechazo de calor mediante bucle terrestre o acuático crezcan a una CAGR del 4,82% hasta 2031, impulsadas por operadores industriales y constructores de centros de datos a hiperescala que necesitan estabilizar los coeficientes de rendimiento durante los picos de humedad monzónica. El enfoque híbrido también reduce las penalizaciones energéticas del ciclo de descongelación, prolonga la vida útil del compresor y facilita los picos de demanda de la red, un trío de beneficios que resuena entre los propietarios que ahora enfrentan tarifas de uso horario.

Los integradores de sistemas agrupan cada vez más enfriadoras modulares, enfriadores de líquido y controles de supervisión para que los gestores de instalaciones puedan alternar entre bucles de aire y tierra en tiempo real. Los diseñadores de centros de datos en Johor especifican trenes de enfriamiento de doble vía para que el mantenimiento de las bobinas exteriores nunca comprometa el tiempo de actividad de los bastidores. Los parques industriales en Penang replican la plantilla aprovechando campos de perforaciones compartidos para reducir las facturas de vapor de las plantas mientras mantienen la redundancia de fuente de aire durante los períodos de parada. A medida que los reguladores de la red publiquen índices de eficiencia estacional más estrictos, se espera que el grupo híbrido erosione la posición dominante de la fuente de aire, ampliando la penetración del mercado de bombas de calor en Malasia en instalaciones críticas para los procesos.

Por Tecnología: El Sistema Suelo a Agua Pasa de Piloto a Planta de Producción

La tecnología aire a aire representó el 40,31% del tamaño del mercado de bombas de calor en Malasia en 2025, ya que los compradores residenciales y comerciales ligeros valoran la facilidad de instalación y la flexibilidad sin conductos. Se prevé que los sistemas suelo a agua avancen a una CAGR del 4,39% hasta 2031, a medida que los fabricantes modernizan intercambiadores de calor de circuito cerrado que precalientan el agua de alimentación de calderas o suministran calor de proceso de baja temperatura. Las unidades con refrigerante natural que utilizan R290 o R32 ayudan a los usuarios industriales a protegerse contra la prohibición del R22 en 2027, al tiempo que desbloquean reducciones de emisiones de Alcance 1.

Los parques industriales ahora instalan campos de perforaciones durante la nivelación del terreno, distribuyendo los costos de perforación entre múltiples inquilinos y acortando los períodos de recuperación de los proyectos. Los primeros adoptantes en la refinación de aceite de palma utilizan módulos suelo a agua para elevar el condensado de 50 °C a 80 °C, reduciendo el uso de gas natural sin rediseñar los colectores de vapor existentes. Las cadenas hoteleras, por su parte, recurren a paquetes aire a agua para satisfacer las necesidades de agua caliente con COP superiores a 4,0, reemplazando los calentadores de resistencia eléctrica que antes consumían entre el 15-20% de los presupuestos operativos. A medida que se expanda la producción local de compresores e intercambiadores de calor de placas, la elección de tecnología dependerá menos de los plazos de importación y más de los perfiles térmicos específicos de cada planta, consolidando el sistema suelo a agua como una opción convencional.

Por Capacidad: Las Unidades de Gran Tamaño Aprovechan el Auge de los Centros de Datos

Las unidades por debajo de 10 kW representaron el 38,23% de los envíos en 2025, ancladas por calentadores de agua unifamiliares y minisplits sin conductos. Los equipos por encima de 200 kW están previstos para crecer a una CAGR del 4,51% porque los campus a hiperescala de Johor demandan enfriamiento líquido de precisión que puede recuperar el calor de los bastidores para el acondicionamiento de oficinas o bucles de distrito. El segmento de 10-50 kW da servicio a locales comerciales, clínicas y condominios, mientras que las máquinas de 50-200 kW anclan oficinas de mediana altura y escuelas.

Los compradores a escala de campus emiten cada vez más licitaciones marco que agrupan bombas de calor de varios megavatios, tanques de almacenamiento térmico y software de despacho inteligente. Los fabricantes de equipos originales responden con módulos prefabricados en fábrica que integran compresores redundantes de velocidad variable y monitoreo de calidad de energía, un diseño que reduce drásticamente la mano de obra en el sitio. Para los inversores, el salto de capacidades inferiores a 10 kW a capacidades de tres dígitos magnifica los ahorros relacionados con las tarifas, reforzando el crecimiento de las unidades de gran tamaño y reorientando la economía del mercado de bombas de calor en Malasia hacia pedidos a escala de servicios públicos en lugar de transacciones de tipo minorista.

Por Aplicación: El Calor de Proceso se Convierte en el Nuevo Motor de Crecimiento

La refrigeración de espacios mantuvo el 41,78% de la demanda en 2025, lo cual no sorprende en un clima tropical donde el confort interior es una necesidad durante todo el año. Sin embargo, se proyecta que la calefacción industrial y de procesos se expanda a una CAGR del 5,02% a medida que las fábricas modernizan bucles de captura de calor residual que elevan el condensado o las corrientes de escape a temperaturas utilizables. Este cambio reduce las facturas de combustibles fósiles, genera créditos de carbono y libera capacidad de calderas para períodos de producción máxima.

Las refinerías de aceite de palma, las plantas oleoquímicas y los procesadores de alimentos prueban módulos de bombas de calor modulares que se integran con los bancos de intercambiadores de calor existentes. Los hospitales y hoteles, por su parte, despliegan plantas centrales que alternan entre la producción de agua fría y agua caliente en un ciclo de 24 horas, maximizando la utilización de los compresores compartidos. A medida que persista la volatilidad de las tarifas y los esquemas de fijación de precios del carbono se acerquen, se espera que el nicho de calefacción de procesos se amplíe, dando al tamaño del mercado de bombas de calor en Malasia un impulso incremental más allá de la línea base tradicional de refrigeración para confort.

Por Usuario Final: Los Compradores Comerciales se Aceleran bajo los Mandatos Verdes

Los usuarios residenciales reclamaron el 44,89% de las ventas de 2025, impulsados por reembolsos que reducen los precios iniciales de los calentadores de agua con bomba de calor para viviendas unifamiliares. Se prevé que el segmento comercial crezca a una CAGR del 4,24% gracias a umbrales más estrictos de GreenRE e Índice de Edificios Verdes que obligan a hoteles, centros comerciales y hospitales privados a reducir la intensidad de uso de energía. Los propietarios de instalaciones ahora consideran las bombas de calor con variador de frecuencia como un atajo de cumplimiento normativo que también protege contra los picos de tarifas.

Los propietarios de oficinas en Kuala Lumpur modernizan las plantas de agua fría con módulos de bombas de calor para lograr ganancias de eficiencia de dos dígitos sin afectar los espacios de los inquilinos. Los promotores de comercio minorista combinan matrices solares en azoteas con sistemas centralizados de agua caliente con bomba de calor, una medida que monetiza la producción fotovoltaica de autoconsumo durante los picos del mediodía. Los parques industriales adoptan un modelo de energía como servicio, externalizando el mantenimiento de las plantas a proveedores que garantizan el rendimiento durante períodos de 10-15 años. En conjunto, estos patrones desplazan el valor de las ventas únicas de equipos hacia contratos de servicio del ciclo de vida que amplían la participación del mercado de bombas de calor en Malasia para los fabricantes de equipos originales con experiencia en servicios.

Por Instalación: Los Diseños de Nueva Construcción Incorporan la Preparación para Bombas de Calor

La nueva construcción representó el 47,91% de las instalaciones de 2025 y está en camino de alcanzar una CAGR del 4,12% porque los arquitectos ahora especifican montantes eléctricos sobredimensionados, salas de máquinas dedicadas y nodos de medición inteligente durante el diseño esquemático. La coordinación temprana reduce las órdenes de cambio, acorta los plazos de puesta en marcha y garantiza eficiencias a plena carga que superan los resultados de las modernizaciones.

Los proyectos de modernización aún luchan contra plenum de techo poco profundos, cuadros eléctricos subdimensionados y la necesidad de preservar las operaciones de los inquilinos, lo que eleva los costos en un 20-30% en comparación con las obras en terrenos sin desarrollar. Sin embargo, una oleada de torres de oficinas de los años 90 que se acercan al fin de la vida útil de sus enfriadoras proporciona una cartera cautiva, especialmente en el Valle de Klang y Penang. Los contratos de servicio con garantía de rendimiento tranquilizan a los propietarios sobre la recuperación de la inversión, y el Plan de Financiamiento de Tecnología Verde 3.0 reduce los costos de endeudamiento, aliviando la reticencia a modernizar. A largo plazo, un régimen obligatorio de auditoría energética podría inclinar aún más metros cuadrados hacia la actualización, ampliando aún más el tamaño del mercado de bombas de calor en Malasia hasta 2031.

Análisis Geográfico

El Valle de Klang concentra la mayor parte de las oficinas de Categoría A y los hospitales privados y, por lo tanto, lidera la adopción del mercado de bombas de calor en Malasia, ayudado por el ampliado centro de I+D de Daikin en Shah Alam y el futuro complejo de fábrica aplicada que adaptará los sistemas para condiciones tropicales húmedas. La inversión continua en matrices solares fotovoltaicas en azoteas, como el sistema de 9,2 MW de Panasonic, reduce la intensidad de carbono de la manufactura y sustenta el suministro local de equipos aire a agua.

Johor está emergiendo como el núcleo de centros de datos del país con 42 proyectos aprobados solo en el segundo trimestre de 2025. Ibrahim Technopolis y las 7.618 acres de terreno dedicado a tecnología de Sedenak, respaldadas por infraestructura de red de 500 kV, atraen a constructores a hiperescala que despliegan bombas de calor de gran capacidad para enfriamiento líquido. La nueva planta de Vertiv en Johor, prevista para abrir en 2026, añadirá profundidad de manufactura regional para módulos de enfriamiento de precisión que sirven al mercado de bombas de calor en Malasia y a las economías vecinas.

Penang aprovecha los estrictos mandatos de energía solar en azoteas y las expansiones de parques industriales para ampliar su huella de bombas de calor. El Parque de Tecnología Verde de Silicon Island, diseñado para funcionar con energía 100% renovable, incorpora la preparación para bombas de calor en cada lote, mientras que el Parque Tecnológico de Penang asigna 200 MVA de potencia base para anclar las líneas de ensamblaje de fabricantes de equipos originales. Sabah y Sarawak se quedan rezagados debido a la escasez de instaladores certificados y a menores flujos de proyectos comerciales, aunque los proyectos de petróleo y gas y los molinos de aceite de palma ofrecen oportunidades aisladas para bombas de calor a escala industrial, presagiando una adopción gradual en el este de Malasia en el horizonte de pronóstico posterior.

Panorama Competitivo

Los grandes fabricantes japoneses Daikin, Panasonic y Mitsubishi Electric anclan la manufactura en Selangor, utilizando líneas locales de compresores y bobinas para adaptar los equipos a la alta humedad mientras reducen los aranceles de importación. Su proximidad al talento de ingeniería del Valle de Klang permite ajustes rápidos de firmware cuando se endurecen los códigos de construcción, una capacidad de respuesta que mantiene los precios premium. Los especialistas europeos Viessmann, NIBE y Stiebel Eltron se centran en modernizaciones institucionales que exigen unidades con refrigerante natural, modelado de gemelos digitales y amplias ventanas de garantía, ocupando un nicho de alto margen a pesar de menores volúmenes de envío.

Los competidores chinos PHNIX, Midea y Shenling amplían el acceso al mercado agrupando hardware a precios competitivos con instalación llave en mano y cláusulas de servicio de cinco años, tácticas que atraen a los promotores inmobiliarios sensibles al presupuesto en Sabah y Sarawak. El centro de Johor de Shenling ensambla módulos de enfriamiento líquido modulares para centros de datos, lo que permite a la empresa prometer entrega de piezas en 48 horas y reducir los costos de flete que enfrentan los competidores en el extranjero. Midea aprovecha una red de distribuidores que vende de forma cruzada aires acondicionados domésticos y pequeños calentadores de agua con bomba de calor para capturar el ciclo de actualización residencial.

La rivalidad tecnológica ahora gira en torno a los controles digitales, los refrigerantes de bajo potencial de calentamiento global y los precios por suscripción. La plataforma DUALCOOL AI de LG utiliza medición integrada y análisis en la nube para aplicar límites de demanda durante las tarifas pico, mientras que su programa de Suscripción convierte las compras de capital en arrendamientos operativos con ratios de eficiencia energética estacional garantizados. Panasonic responde con unidades de bomba de calor producidas utilizando 9,2 MW de energía solar en el sitio, lo que permite a los compradores etiquetar los equipos como de bajo carbono incorporado para las divulgaciones de ESG. Viessmann impulsa bombas de calor cargadas con propano que evitan futuras prohibiciones de refrigerantes, apostando por la ventaja del pionero a medida que el mercado de bombas de calor en Malasia migra hacia gases naturales.

La profundidad del servicio se está convirtiendo rápidamente en un diferenciador decisivo. La proyectada fábrica aplicada de Daikin en Shah Alam enviará módulos de gran tonelaje con sensores de monitoreo de condición integrados que se conectan a una nube de servicio del Valle de Klang atendida por ingenieros multilingües. La próxima planta de Vertiv en Johor extiende la misma filosofía al enfriamiento de precisión, integrando análisis de calidad de energía que detectan la distorsión armónica antes de que degrade la producción del compresor. En conjunto, estas inversiones apuntan a un mercado donde el soporte posventa confiable y las garantías de rendimiento basadas en datos importan tanto como la eficiencia nominal, manteniendo una concentración moderada mientras se mantiene alta la presión competitiva.

Líderes de la Industria de Bombas de Calor en Malasia

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

WaterFurnace International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Vertiv presentó planes para una planta en Johor para fabricar equipos de energía y enfriamiento para cargas de trabajo de centros de datos de alta densidad e inteligencia artificial, con el objetivo de obtener la primera producción a principios de 2026.

- Marzo de 2026: KJTS Group adquirió el 70,67% de iHandal Holdings por MLR 10,1 millones (USD 24,2 millones), integrando la plataforma de recuperación de calor residual Heatfuse en su cartera de Energía como Servicio.

- Febrero de 2026: Daikin se comprometió a invertir hasta MLR 800 millones (USD 192 millones) durante cinco años para expandir su centro de I+D en Sungai Buloh y construir una fábrica comercial de aire acondicionado aplicado en Shah Alam.

- Febrero de 2026: Vantage Data Centers confirmó una inversión de USD 1.600 millones para construir un campus a hiperescala de 300 MW en Sedenak Tech Park, Johor.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bombas de calor de Malasia como todas las unidades de fuente de aire, fuente de agua y fuente de tierra eléctricamente impulsadas, empaquetadas o divididas, vendidas para acondicionamiento de espacios o producción de agua caliente sanitaria en locales residenciales, comerciales, industriales e institucionales. Los ingresos se contabilizan al valor de factura del fabricante dentro de Malasia y se convierten a dólares estadounidenses utilizando el tipo de cambio promedio de 2024.

Exclusión del alcance: Los enfriadores, los sistemas VRF sin ciclo reversible, los repuestos de posventa y los calentadores puramente solares térmicos quedan fuera de este marco.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Terrestre

- Híbrido

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Suelo a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Por Encima de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Refrigeración de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Modernización

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a representantes de OEM de bombas de calor, distribuidores nacionales, contratistas mecánicos y promotores inmobiliarios concentrados en Klang Valley, Penang, Johor Bahru, Kuching y Kota Kinabalu. Las discusiones validaron los impulsores del mercado, como los reembolsos de edificios ecológicos y las tendencias de precios de la electricidad, las divisiones típicas de capacidad y los márgenes de los instaladores que rara vez se divulgan en informes públicos.

Investigación documental

Comenzamos con conjuntos de datos nacionales de organismos como el Departamento de Estadísticas de Malasia, la Comisión de Energía y la Autoridad de Desarrollo de Energía Sostenible, que mapean el parque de edificios, las tarifas eléctricas y los incentivos de energía renovable. Los códigos de importación aduanera (HS 8418 y 8419) de UN Comtrade y ASEANstats nos ayudaron a dimensionar los flujos transfronterizos, mientras que las familias de patentes en Questel identificaron tecnologías emergentes. Los archivos de empresas agregados en D&B Hoovers, junto con las listas de precios de instaladores recopiladas a través de los feeds de noticias de Dow Jones Factiva, fundamentaron nuestros supuestos de precio de venta promedio. Estas fuentes son ilustrativas; numerosas publicaciones adicionales respaldaron las verificaciones de datos y la construcción del contexto.

Dimensionamiento del mercado y pronóstico

Comenzamos con una construcción de arriba hacia abajo. El parque de viviendas y la superficie comercial se multiplican por las tasas de penetración de los sistemas de acondicionamiento de espacios y agua caliente, y luego se ajustan por los valores COP locales y los ciclos de renovación para generar un grupo de demanda. Se superponen selecciones de acumulaciones ascendentes, muestras de envíos de proveedores y verificaciones de canales para ajustar los totales. Las variables clave incluyen nuevas terminaciones de viviendas, inventario de habitaciones de hotel, diferenciales de tarifas eléctricas frente al GLP, bandas de temperatura ambiente promedio y reembolsos de Electrodomésticos de Alta Eficiencia del gobierno. Una regresión multivariante vincula estos impulsores con los ingresos históricos, y el suavizado ARIMA proyecta los residuos. Donde los datos a nivel de instalador son escasos, las brechas de ratio se rellenan utilizando márgenes promediados de rangos de encuestados verificados.

Ciclo de validación de datos y actualización

Los resultados pasan por controles de varianza frente a estadísticas comerciales y puntos de referencia de intensidad energética de edificios antes de la aprobación del analista senior. Los informes se actualizan cada doce meses, y activamos actualizaciones intermedias si las reglas de subsidios, las grandes licitaciones de adquisición o las fluctuaciones cambiarias alteran la línea de base.

Por qué nuestra línea de base del mercado de bombas de calor de Malasia merece confianza

Las estimaciones publicadas suelen divergir; algunas cuentan las bases instaladas, otras agrupan equipos HVAC auxiliares y las frecuencias de actualización varían.

Los principales impulsores de las brechas incluyen diferencias en las elecciones de alcance, como la inclusión de sistemas VRF o híbridos, progresiones de ASP no validadas, conversiones de divisas tomadas al tipo de cambio al contado en lugar de promedios del período, y modelos de proyección que ignoran el estímulo del código de construcción local. La segmentación disciplinada de Mordor y la frecuencia de actualización anual limitan estas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 285,4 millones (2025) | Mordor Intelligence | - |

| USD 782,7 millones (2024) | Regional Consultancy A | Contabiliza VRF preparados para bombas de calor y secadores industriales de alta temperatura, inflando el valor base |

| USD 18,75 mil millones (2024) | Global Consultancy B | Aplica el costo de reemplazo de la base instalada en lugar de los envíos anuales, y utiliza un ASP promedio general de la ASEAN |

| USD 14,04 mil millones (2025) | Trade Journal C | Se centra únicamente en los sistemas VRF de bombas de calor y luego escala al mercado total sin ajuste de la combinación de capacidad |

En resumen, Mordor Intelligence ofrece una línea de base equilibrada y transparente anclada a variables malayas medibles, actualizada en un ciclo predecible y rastreable hasta puntos de datos abiertamente verificables, lo que la convierte en la base confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de bombas de calor en Malasia en 2031?

Se prevé que alcance USD 362,12 millones en 2031, creciendo a una CAGR del 3,96% desde 2026.

¿Qué tipo de fuente lidera las ventas actualmente?

Las unidades de fuente de aire tienen el 47,83% de la participación del mercado de bombas de calor en Malasia, gracias a los menores costos iniciales y la facilidad de modernización.

¿Cuál es el segmento de aplicación de más rápido crecimiento?

Se proyecta que la calefacción industrial y de procesos se expanda a una CAGR del 5,02% a medida que las fábricas modernizan bucles de recuperación de calor residual.

¿Por qué son importantes los proyectos de centros de datos para los proveedores?

Los campus a hiperescala en Johor requieren bombas de calor de enfriamiento líquido de gran capacidad, acelerando la demanda de sistemas por encima de 200 kW.

¿Cómo afectan el aumento de las tarifas eléctricas a la adopción?

El aumento de tarifas del 14,2% en 2025 impulsa a los gestores de instalaciones a priorizar la eficiencia, haciendo que las bombas de calor con variador de frecuencia sean financieramente atractivas dentro de períodos de recuperación de cuatro años.

¿Existen programas de financiamiento disponibles para los compradores?

Sí, el Plan de Financiamiento de Tecnología Verde 3.0 ofrece un reembolso de interés del 2% y una garantía federal del 60%, reduciendo las barreras de capital para las instalaciones comerciales

Última actualización de la página el: