Tamaño y Participación del Mercado de Parasiticidas Veterinarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

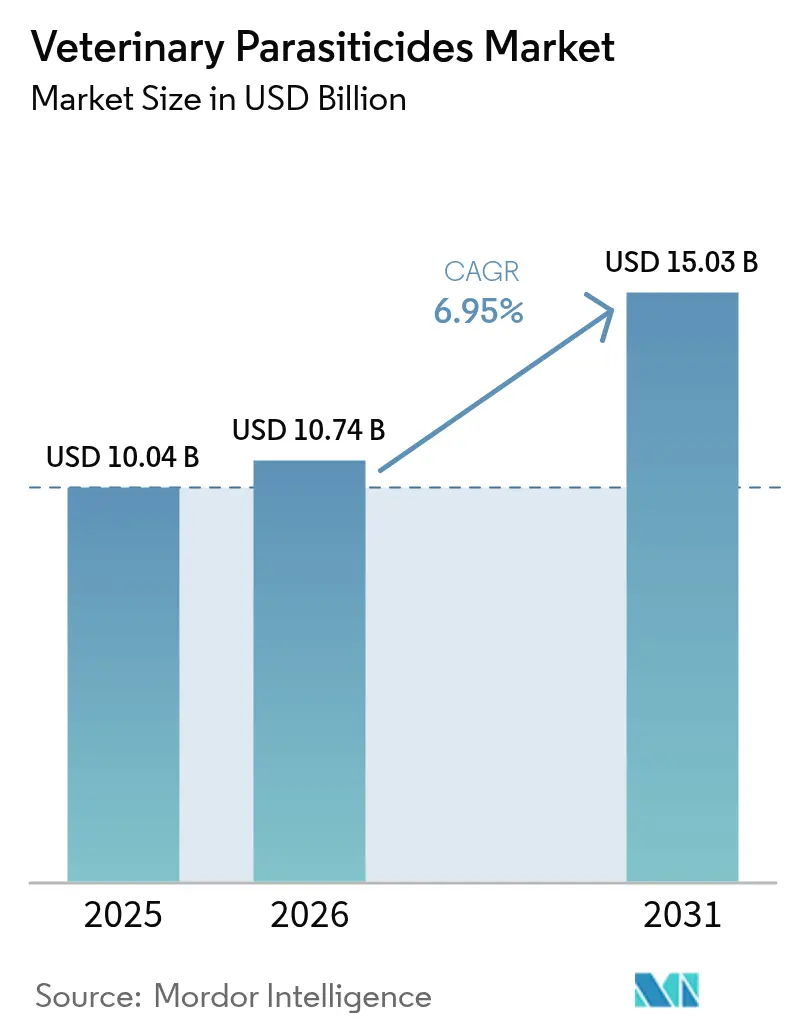

| Tamaño del Mercado (2026) | 10.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parasiticidas Veterinarios por Mordor Intelligence

El tamaño del mercado de parasiticidas veterinarios fue valorado en USD 10,04 mil millones en 2025 y se estima que crecerá desde USD 10,74 mil millones en 2026 hasta alcanzar USD 15,03 mil millones en 2031, a una CAGR del 6,95% durante el período de pronóstico (2026-2031). La sólida demanda proviene del aumento en la tenencia de mascotas, la expansión del rango de parásitos impulsada por el clima y las constantes inversiones en productividad ganadera. Las aprobaciones regulatorias para tabletas de amplio espectro e inyectables de acción prolongada, los protocolos de tratamiento de larga duración y el aumento del cumplimiento impulsan el mercado. Los diagnósticos digitales orientan la selección precisa de terapias, mientras que la competencia genérica emergente sigue al vencimiento de la patente de las lactonas macrocíclicas. Las amenazas de resistencia y las evaluaciones ambientales más estrictas moderan el crecimiento, pero aceleran la innovación en nuevos modos de acción, sistemas de administración y productos combinados en el mercado de parasiticidas veterinarios.

Conclusiones Clave del Informe

- Por tipo de animal, los animales de compañía lideraron con una participación de ingresos del 57,62% en 2025; se proyecta que el segmento de perros se expanda a una CAGR del 10,12% hasta 2031.

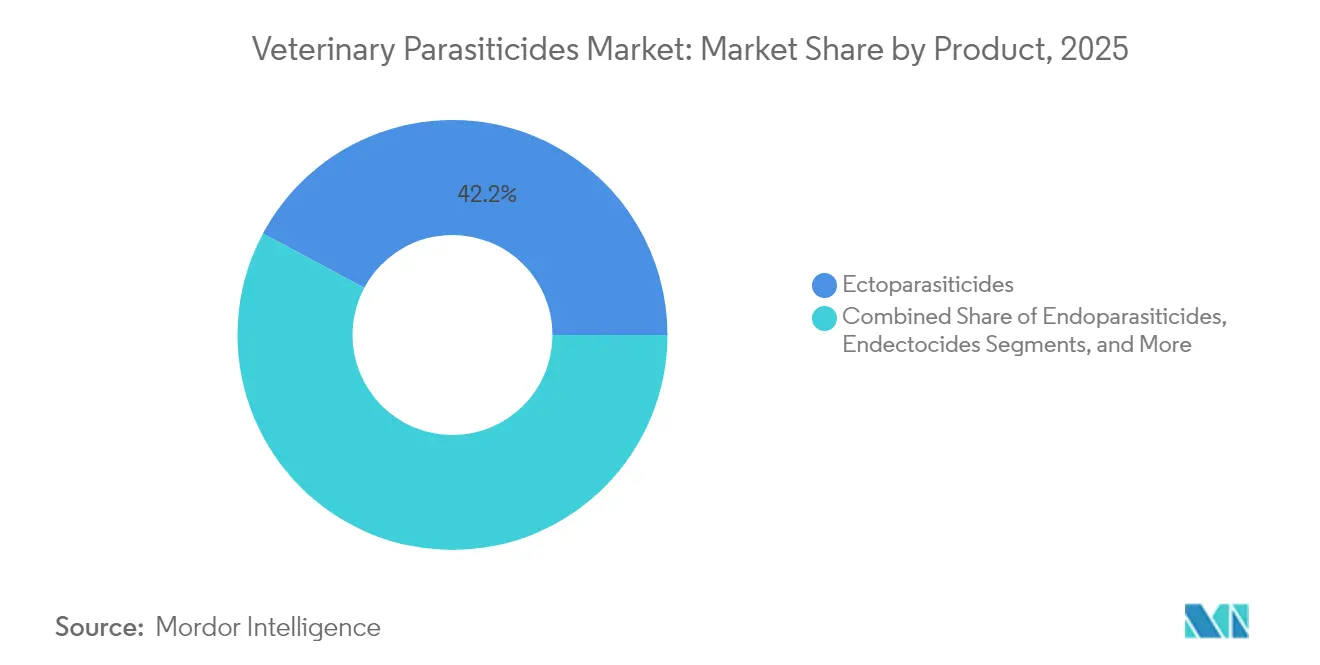

- Por tipo de producto, los ectoparasiticidas mantuvieron una participación de ingresos del 42,18% en 2025; se pronostica que las terapias combinadas crecerán a una CAGR del 10,78% hasta 2031.

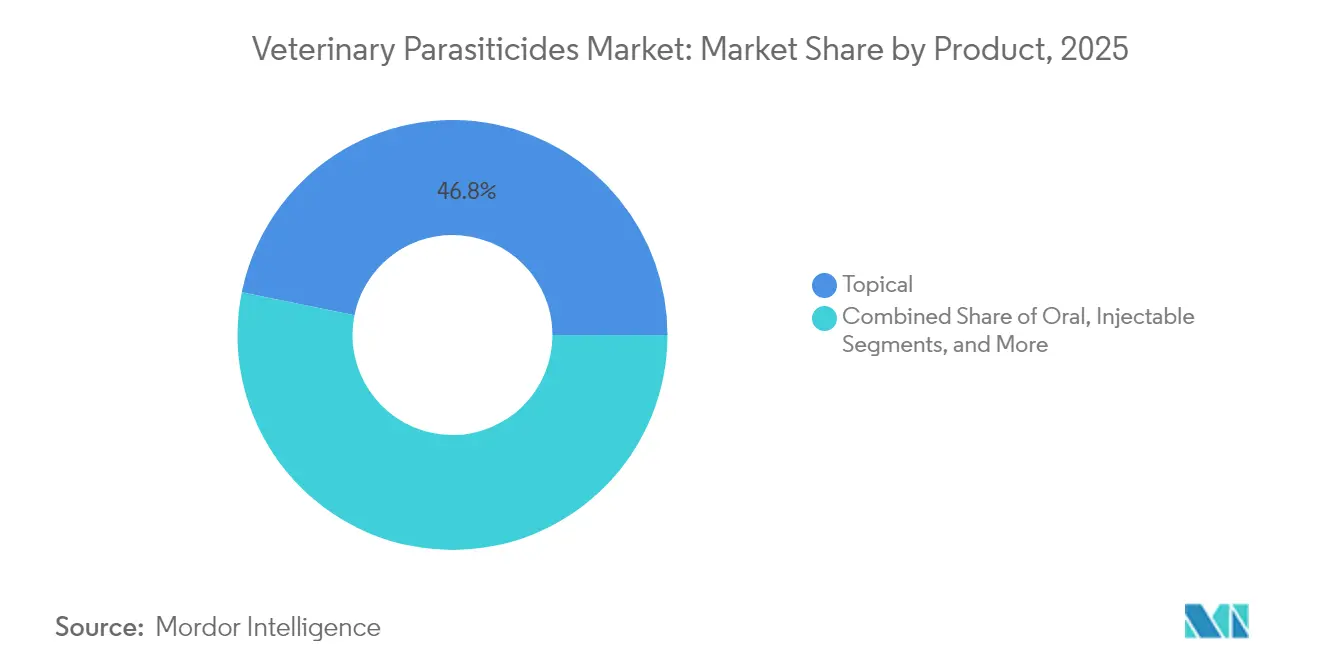

- Por modo de administración, las aplicaciones tópicas en spot-on representaron el 46,82% de la participación del mercado de parasiticidas veterinarios en 2025, mientras que los inyectables de acción prolongada avanzan a una CAGR del 12,18% hasta 2031.

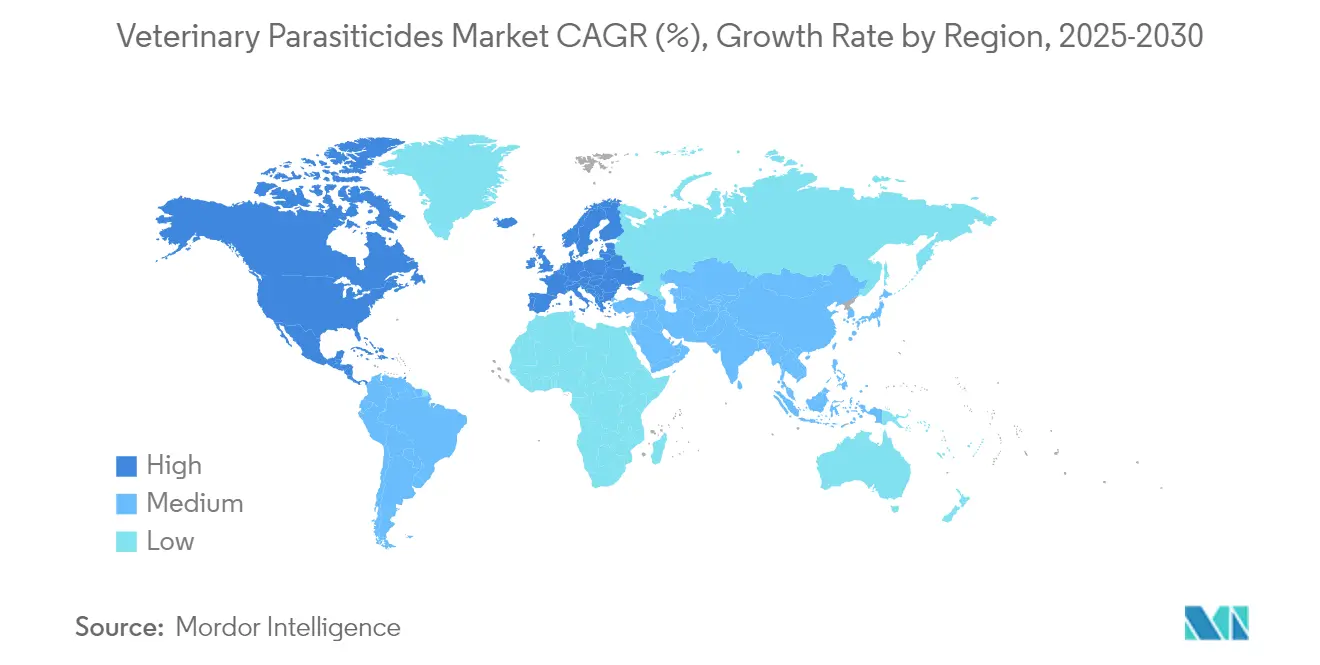

- Por región, América del Norte concentró el 34,62% de la participación de ingresos en 2025; se anticipa que Asia Pacífico registre una CAGR del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Parasiticidas Veterinarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de infecciones transmitidas por alimentos y zoonóticas | +1.20% | Global; mayor en Asia Pacífico y África | Mediano plazo (2-4 años) |

| Creciente adopción y humanización de animales de compañía | +1.80% | América del Norte y Europa como núcleo; expansión hacia APAC | Largo plazo (≥ 4 años) |

| Aumento del gasto en salud animal en economías emergentes | +1.50% | Asia Pacífico, América Latina, MEA | Largo plazo (≥ 4 años) |

| Vencimiento de patentes de lactonas macrocíclicas que habilita genéricos | +0.90% | Global | Corto plazo (≤ 2 años) |

| Adopción de terapias inyectables de acción prolongada y combinadas | +1.10% | América del Norte y Europa; expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de hábitats de parásitos impulsada por el cambio climático | +0.80% | Global; aguda en regiones templadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Infecciones Transmitidas por Alimentos y Zoonóticas

La transmisión zoonótica eleva la demanda de productos preventivos a medida que las agencias de salud pública integran las prioridades de Una Sola Salud. La propagación de Echinococcus multilocularis en cánidos de América del Norte aumenta el riesgo humano, impulsando protocolos de tratamiento obligatorios. El cambio climático amplifica la supervivencia de los vectores, con un riesgo de transmisión de Leishmania infantum proyectado a aumentar un 71,6% en la Península Ibérica para 2060.[1]Frontiers in Veterinary Science, "Expansión Proyectada del Riesgo de Leishmania infantum," frontiersin.orgLas autoridades responden con mayor vigilancia y desparasitación obligatoria en rebaños de alto riesgo. Los parasiticidas preventivos resultan más económicos que la gestión de brotes, asegurando una adopción a largo plazo en el mercado de parasiticidas veterinarios.

Creciente Adopción y Humanización de Animales de Compañía

Los dueños de mascotas las consideran miembros de la familia y priorizan la atención preventiva premium. Una encuesta de Elanco encontró que el 94% de los dueños de perros favorece el tratamiento proactivo contra lombrices intestinales. La tendencia impulsa los productos combinados que cubren parásitos internos y externos en una sola dosis. La telemedicina apoya regímenes personalizados, y los masticables palatables satisfacen las expectativas de los usuarios. Los fabricantes mejoran el sabor, el empaque y la participación digital, elevando los precios de venta promedio en el mercado de parasiticidas veterinarios.

Aumento del Gasto en Salud Animal en Economías Emergentes

El aumento de los ingresos disponibles y la expansión de las clases medias incrementan el gasto en atención preventiva. El sector médico para mascotas de China alcanzó CNY 640 mil millones (USD 89,6 mil millones) en 2023, creciendo un 17,43% interanual. Los programas gubernamentales de seguridad alimentaria promueven el control de parásitos en el ganado, mientras que una mejor distribución abre mercados rurales. Los grupos demográficos más jóvenes en Asia Pacífico sostienen la demanda a largo plazo, impulsando el crecimiento regional en el mercado de parasiticidas veterinarios.

Vencimiento de Patentes de Lactonas Macrocíclicas que Habilita Genéricos

El vencimiento de la patente de la ivermectina fomentó genéricos competitivos en precio; los próximos vencimientos para afoxolaner y fluralaner repetirán el patrón. La entrada de genéricos típicamente reduce los costos de tratamiento entre un 30-50%, ampliando el acceso en regiones sensibles al precio. Los reguladores aplican la armonización VICH para agilizar las aprobaciones.[2]Federal Register, "Actividades de Armonización VICH," federalregister.gov Los innovadores pivotan hacia nuevas químicas y productos multimodales para preservar los márgenes, agudizando la diferenciación de productos dentro del mercado de parasiticidas veterinarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones Regulatorias Estrictas en Múltiples Jurisdicciones | -0.80% | Global, con mayor impacto en la UE y América del Norte | Mediano plazo (2-4 años) |

| Escalada de Resistencia a los Ingredientes Activos Existentes | -1.20% | Global, con impacto agudo en regiones de agricultura intensiva | Corto plazo (≤ 2 años) |

| Alto Costo de I+D Frente a Techos de Precios en el Sector Ganadero | -0.60% | Global, con mayor impacto en economías en desarrollo | Mediano plazo (2-4 años) |

| Cambio de Canal hacia el Comercio Electrónico que Comprime el Margen Veterinario | -0.40% | América del Norte y Europa como núcleo, expansión hacia APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones Regulatorias Estrictas en Múltiples Jurisdicciones

Los requisitos fragmentados retrasan los lanzamientos entre 18 y 24 meses a pesar de las iniciativas de asesoramiento paralelo entre la FDA y la EMA. Las evaluaciones de riesgo ambiental ahora examinan la toxicidad para escarabajos del estiércol y organismos acuáticos, aumentando la carga de datos.[3]Food and Drug Administration, "Aprobación de Credelio Quattro," fda.gov Las propuestas de normas de etiquetado en Estados Unidos pueden aumentar los costos de cumplimiento para productos establecidos. Las empresas más pequeñas enfrentan obstáculos desproporcionados, lo que podría consolidar el poder entre los grandes actores de la industria de parasiticidas veterinarios.

Escalada de Resistencia a los Ingredientes Activos Existentes

Merck Animal Health registró una eficacia inferior al 90% en el 76,5% de las pruebas de desparasitantes pour-on en 600 granjas. Los nematodos multirresistentes obligan a costosos protocolos combinados y reducen los volúmenes de agentes únicos. Las guías equinas ahora recomiendan terapia dirigida basada en recuentos fecales extension.uga.edu. Los presupuestos de I+D se orientan hacia nuevos modos de acción y diagnósticos que ralentizan la resistencia, ejerciendo presión de costos en todo el mercado de parasiticidas veterinarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Terapias Combinadas Lideran la Innovación

Los ectoparasiticidas capturaron el 42,18% de la participación del mercado de parasiticidas veterinarios en 2025, gracias a su papel de primera línea contra garrapatas y pulgas. Las tabletas combinadas son el segmento de más rápido crecimiento con una CAGR del 10,78% porque fusionan el control de parásitos internos y externos en una sola dosis. El mercado de parasiticidas veterinarios se beneficia de la aprobación de la FDA de Credelio Quattro, que protege contra seis parásitos en un solo masticable. Los endoparasiticidas combaten la creciente resistencia, especialmente en el ganado. Los endectocidas ocupan un nicho híbrido pero enfrentan competencia de nuevos productos de espectro más amplio. La gestión ambiental impulsa el interés en opciones botánicas, mientras que la nanotecnología mejora la solubilidad de compuestos difíciles de disolver, ampliando el embudo de innovación para el mercado de parasiticidas veterinarios.

El cambio hacia los biológicos sigue siendo modesto debido a la complejidad regulatoria y la eficacia variable en campo. Sin embargo, las formulaciones que preservan la fauna del estiércol ganan favor regulatorio en Europa. Los desarrolladores exploran modos que mantienen poblaciones de refugio para mitigar la escalada de resistencia. La inversión en nuevos activos aumenta a medida que la presión genérica afecta los precios de las lactonas macrocíclicas envejecidas. La tendencia general posiciona a las terapias combinadas como piedra angular del crecimiento a largo plazo dentro del mercado de parasiticidas veterinarios.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Animal: Los Animales de Compañía Impulsan el Crecimiento Premium

Los animales de compañía generaron el 57,62% de los ingresos de 2025, reflejando la ola de humanización y el mayor gasto veterinario por mascota. Dentro de este grupo, los perros encabezan la expansión con una CAGR del 10,12% a medida que los dueños buscan una cobertura multiparasitaria simplificada. Los clientes ganaderos se centran en el control rentable, pero ahora adoptan desparasitantes combinados para combatir la resistencia, especialmente en rebaños bovinos. Se prevé que el tamaño del mercado de parasiticidas veterinarios para aplicaciones caninas aumente de manera constante, dado el proceso de premiumización y las crecientes tasas de adopción.

En avicultura, SAFE-GUARD AQUASOL aprobado por la FDA aborda la salud de las aves de traspatio y amplía el portafolio de piensos orientado a rumiantes feedstuffs.com. Las operaciones porcinas y ovinas emplean tratamientos dirigidos y selectivos para equilibrar la eficacia con la gestión responsable. La salud felina avanza a un ritmo moderado debido a los obstáculos de seguridad específicos de la especie, aunque el aumento del número de mascotas de interior impulsa la demanda. Los cambios de población y dieta en Asia Pacífico mantienen a los animales productores de alimentos como un pilar de ingresos crucial, asegurando un crecimiento equilibrado en el mercado de parasiticidas veterinarios.

Por Modo de Administración: La Innovación en Inyectables se Acelera

La vía tópica representó el 46,82% de los ingresos de 2025 debido a la familiaridad del usuario y los perfiles de acción rápida. Los inyectables de acción prolongada superaron a todos los demás formatos con una CAGR del 12,18%, encabezados por la cobertura anual de ProHeart 12 que elimina las brechas de cumplimiento mensual. Se proyecta que el tamaño del mercado de parasiticidas veterinarios para inyectables se expanda a medida que las tecnologías de microesferas y depósito maduren y obtengan aceptación regulatoria.

Los masticables orales cuentan con la preferencia de los dueños por su facilidad y palatabilidad, lo que impulsa una fuerte inversión en aromatización. El escrutinio ambiental de los residuos tópicos impulsa la reformulación para minimizar la toxicidad acuática. Los parches transdérmicos e implantes avanzan en los canales de I+D, prometiendo perfiles plasmáticos más uniformes. Los productos combinados orales ofrecen versatilidad de formulación, mientras que los combinados inyectables enfrentan desafíos de sincronización de tasas de liberación. En conjunto, estas dinámicas diversifican las opciones de administración dentro del mercado de parasiticidas veterinarios.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Disrupción de Canales Remodela la Distribución

Las clínicas veterinarias siguen siendo fundamentales, con el 53,6% de los dueños de perros comprando medicamentos directamente en los consultorios en 2024. Sin embargo, el comercio electrónico crece a medida que Amazon y Tractor Supply amplían las farmacias de mascotas en línea, comprimiendo los puntos de precio. Las granjas priorizan la eficacia a granel, comprando a través de cooperativas y canales mayoristas. La industria de parasiticidas veterinarios se adapta con modelos híbridos donde los consultorios asesoran y los socios en línea ejecutan, manteniendo la supervisión profesional mientras satisfacen la conveniencia del consumidor.

Los mandatos de prescripción protegen algunas ventas de la competencia minorista directa, aunque los sectores de venta libre sienten presión. Las plataformas de telesalud integran diagnósticos, permitiendo a los médicos aprobar recargas digitalmente. Los sólidos datos de demanda ayudan a los fabricantes a refinar la orientación geográfica, aunque la fragmentación de canales complica la acreditación de ventas. En última instancia, la fluidez multicanal sustentará el éxito futuro en el mercado de parasiticidas veterinarios.

Análisis Geográfico

América del Norte generó el 34,62% de los ingresos de 2025 gracias a la alta tenencia de mascotas, la adopción de atención premium y los caminos regulatorios favorables. Las revisiones coordinadas entre la FDA y Health Canada agilizan el lanzamiento de nuevos productos, mientras que el cambio climático alarga las temporadas de parásitos en los estados del norte. Los avances del comercio electrónico desplazan las compras hacia farmacias en línea, pero los consultorios veterinarios mantienen su influencia a través de la autoridad de prescripción. Las tabletas combinadas premium y los inyectables anuales anclan la resiliencia de los ingresos en el mercado de parasiticidas veterinarios de la región.

Asia Pacífico es el territorio de más rápido crecimiento con una CAGR del 8,55% hasta 2031. La creciente población urbana de mascotas en China, la preferencia de la sociedad envejecida de Japón por los animales de compañía y la vasta base ganadera de India impulsan conjuntamente la demanda. Los gobiernos enfatizan la seguridad alimentaria, promoviendo mandatos más rigurosos de control de parásitos. Las mejoras en distribución amplían el acceso rural, y los niveles de precios amplían la base de clientes. Las reformas regulatorias en China acortan el tiempo de comercialización, impulsando aún más el impulso del mercado de parasiticidas veterinarios.

Europa exhibe un crecimiento estable de un solo dígito medio, moldeado por estrictas normas ambientales y estándares de bienestar. Los objetivos de sostenibilidad estimulan el interés en biológicos y químicas de menor impacto. El Brexit remodela las cadenas de suministro, recompensando a las empresas que se adaptan rápidamente a los nuevos puntos de control de importación. América Latina y el Caribe aprovechan las grandes poblaciones ganaderas y las exportaciones competitivas de carne de res para adoptar desparasitantes combinados que salvaguardan la productividad. Oriente Medio y África muestran una adopción incipiente pero prometedora a medida que la urbanización eleva la atención de animales de compañía, aunque los déficits de infraestructura moderan la penetración de productos premium. En conjunto, estas corrientes regionales sostienen la expansión global del mercado de parasiticidas veterinarios.

Panorama Competitivo

El mercado de parasiticidas veterinarios está moderadamente concentrado. Zoetis posee aproximadamente el 20% de la participación global, respaldado por USD 1.600 millones en ventas de parasiticidas y la integración de diagnósticos como Vetscan Imagyst. Elanco le sigue con un enfoque en Credelio Quattro de seis en uno, anticipando su lanzamiento a principios de 2025. Merck Animal Health se expande a través de adquisiciones, habiendo añadido recientemente los derechos de VECOXAN y SENTINEL para profundizar los portafolios de ganado y animales de compañía.

Las prioridades de innovación incluyen nuevas químicas que eluden la resistencia existente, diagnósticos guiados por IA que personalizan la dosificación y plataformas de administración de acción prolongada. El análisis fecal automatizado de Indical Bioscience ejemplifica la disrupción basada en datos.

Los genéricos presionan los precios a medida que vencen las patentes, aunque los innovadores defienden los márgenes a través de combinaciones orientadas a la conveniencia y programas de fidelización de marca. Las alianzas estratégicas entre empresas farmacéuticas y tecnológicas aceleran los ecosistemas de atención conectada, integrando productos dentro de servicios más amplios de gestión de salud en el mercado de parasiticidas veterinarios.

Líderes de la Industria de Parasiticidas Veterinarios

Boehringer Ingelheim

Virbac

Zoetis, Inc.

Ceva Sante Animale

Merck & Co. Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La FDA aprobó la expansión de la etiqueta de Simparica Trio para incluir la prevención de infecciones por tenias de pulgas, convirtiéndolo en el único parasiticida combinado canino con esta indicación.

- Abril de 2025: Vetoquinol adquirió los derechos australianos de las familias de productos Drontal y Profender de Elanco Animal Health, aprobado por la Comisión Australiana de Competencia y Consumidores.

- Enero de 2025: Elanco lanzó Credelio Quattro en VMX, ofreciendo protección antiparasitaria de seis en uno para perros, incluyendo tenias, lombrices intestinales, anquilostomas, gusanos del corazón, garrapatas y pulgas en una sola tableta mensual.

- Octubre de 2024: Elanco lanzó Credelio Quattro en VMX, ofreciendo protección antiparasitaria de seis en uno para perros, incluyendo tenias, lombrices intestinales, anquilostomas, gusanos del corazón, garrapatas y pulgas en una sola tableta mensual.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza cada producto químico o biológico de marca o genérico que esté legalmente aprobado y comercialmente envasado para eliminar o repeler parásitos internos o externos en animales productores de alimentos o de compañía, valorado al precio de venta del fabricante en las vías tópica, oral e inyectable.

Exclusión del alcance: Se excluyen los champús antipulgas, los repelentes de origen vegetal y los medicamentos formulados exclusivamente para uso humano.

Descripción general de la segmentación

- Por Tipo de Producto

- Ectoparasiticidas

- Endoparasiticidas

- Endectocidas

- Productos Combinados / de Amplio Espectro

- Parasiticidas Biológicos y Botánicos

- Por Tipo de Animal

- Animales Productores de Alimentos

- Ganado Bovino

- Aves de Corral

- Porcinos

- Ovinos y Caprinos

- Animales de Compañía

- Perros

- Gatos

- Animales Productores de Alimentos

- Por Modo de Administración

- Tópico

- Oral

- Inyectable

- Otros

- Por Usuario Final

- Clínicas y Hospitales Veterinarios

- Granjas y Unidades de Producción Animal

- Farmacias Minoristas y en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas con veterinarios, gerentes de granjas integradas y compradores distribuidores en América del Norte, Europa y los mercados asiáticos de rápido crecimiento validaron los hallazgos de gabinete, revelaron brechas de cumplimiento en las explotaciones y midieron la probable adopción de inyectables de larga acción hasta 2030.

Investigación de gabinete

Nuestros analistas extrajeron series de recuentos de ganado de FAOstat, ratios de mascotas domésticas de la American Veterinary Medical Association, códigos aduaneros para preparaciones antiparasitarias de UN Comtrade y alertas de seguridad de la European Medicines Agency. Los archivos 10-K de las empresas, las presentaciones para inversores y la prensa especializada señalaron fluctuaciones de precios, mientras que los artículos en Parasites & Vectors aclararon las necesidades de retratamiento derivadas de la resistencia. También consultamos D&B Hoovers y Dow Jones Factiva para obtener desglose de ingresos y noticias de actualidad. Las fuentes mencionadas son ilustrativas; muchos otros materiales abiertos y de suscripción contribuyeron a la captura y verificación de datos.

Dimensionamiento del mercado y previsión

Comenzamos con un conjunto descendente que multiplica los números regionales de ganado, el total de mascotas y la prevalencia de parásitos por los días de tratamiento estándar; luego aplicamos precios de venta promedio ponderados. Los consolidados de proveedores y las facturas muestreadas proporcionan una verificación ascendente antes de cerrar los totales. Los insumos clave incluyen ciclos de inventario de ganado bovino, penetración en animales de compañía, tasas de retratamiento vinculadas a la resistencia, canalizaciones de aprobación, precio de dosis de lactona macrocíclica y participación del canal en línea. Cada variable se proyecta mediante regresión multivariante con una superposición ARIMA, mientras que el análisis de escenarios amortigua los impactos de brotes.

Ciclo de validación de datos y actualización

Los resultados pasan por dos revisiones de analistas; las señales de varianza desencadenan nuevas verificaciones de fuentes, y los eventos materiales generan actualizaciones provisionales fuera de nuestra revisión anual.

Antes de la publicación, un analista vuelve a ejecutar el último trimestre para que los clientes reciban la línea de base más actualizada.

Por qué la línea de base de Parasitidas Veterinarios de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, puntos de precio y cadencias de actualización. Según Mordor Intelligence, nuestras elecciones de alcance disciplinadas y los tipos de cambio de mediados de año mantienen los valores de 2025 firmemente fundamentados.

Los principales factores de brecha incluyen que algunos editores contabilizan repelentes de venta libre, otros agregan márgenes de distribuidores y algunos proyectan supuestos de FX más antiguos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 10,04 B (2025) | Mordor Intelligence | - |

| USD 10,19 B (2024) | Global Consultancy A | FX del año anterior, sin verificación de prevalencia |

| USD 13,63 B (2025) | Industry Association B | Incluye champús OTC |

| USD 13,70 B (2025) | Trade Journal C | Valores al precio de reventa |

En resumen, variables claras, verificaciones multicapa y actualizaciones frecuentes permiten a los tomadores de decisiones confiar en nuestras cifras con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de parasiticidas veterinarios?

El mercado está valorado en USD 10,74 mil millones en 2026 y se proyecta que alcance USD 15,03 mil millones en 2031.

¿Qué región está creciendo más rápido en parasiticidas veterinarios?

Asia Pacífico es la región de más rápido crecimiento con una CAGR esperada del 8,55% hasta 2031, impulsada por el aumento en la tenencia de mascotas y las inversiones en ganadería.

¿Por qué están ganando popularidad los inyectables de acción prolongada?

Ofrecen protección durante todo el año, eliminan las brechas de cumplimiento mensual y han demostrado una eficacia del 100% en estudios clínicos.

¿Qué tan significativa es la resistencia a los parasiticidas actuales?

La vigilancia muestra que los desparasitantes pour-on no alcanzaron el 90% de eficacia en el 76,5% de las granjas evaluadas, lo que impulsa un mayor uso de productos combinados.

¿Qué impulsa la demanda de terapias combinadas?

Los dueños de mascotas buscan soluciones de dosis única que cubran múltiples tipos de parásitos, y los veterinarios prefieren protocolos simplificados que mejoren la adherencia.

¿Qué segmento de producto tiene la mayor participación?

Los ectoparasiticidas representaron el 42,18% de la participación de ingresos en 2025, reflejando su papel esencial contra vectores como garrapatas y pulgas.

Última actualización de la página el: