Tamaño y Participación del Mercado de Dispositivos de Ultrasonido Veterinario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 515.64 Millones de dólares |

| Tamaño del Mercado (2031) | 724.90 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

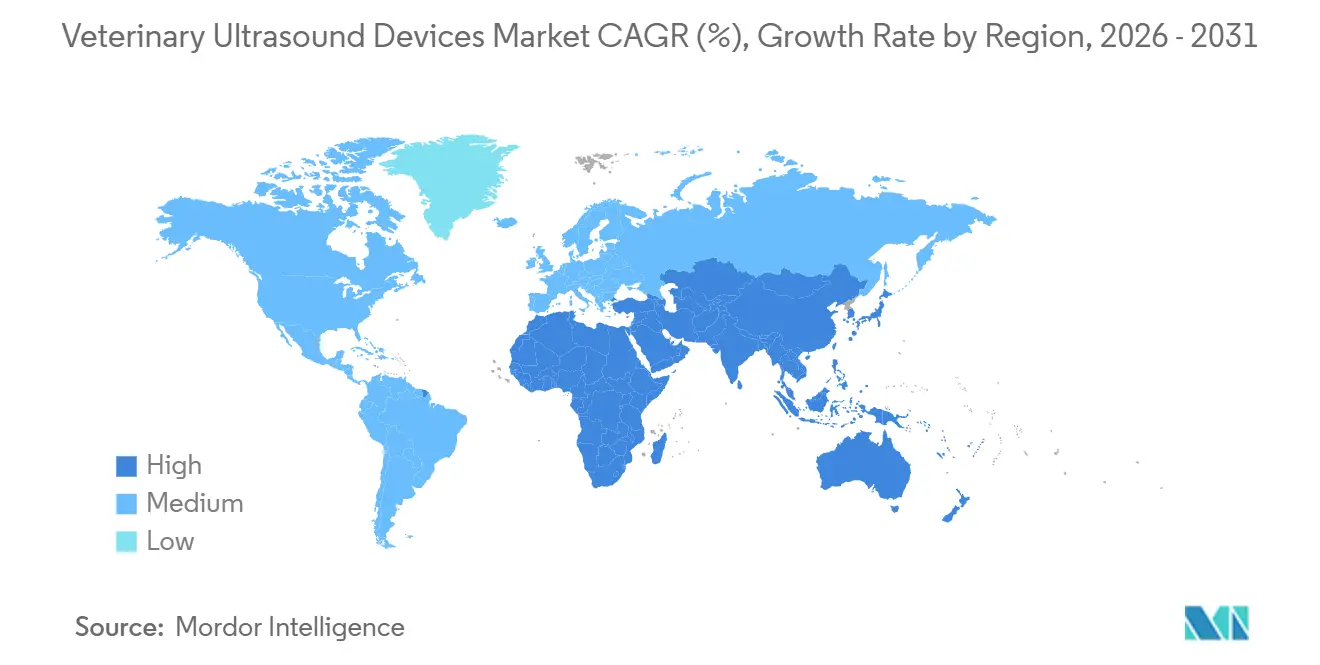

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

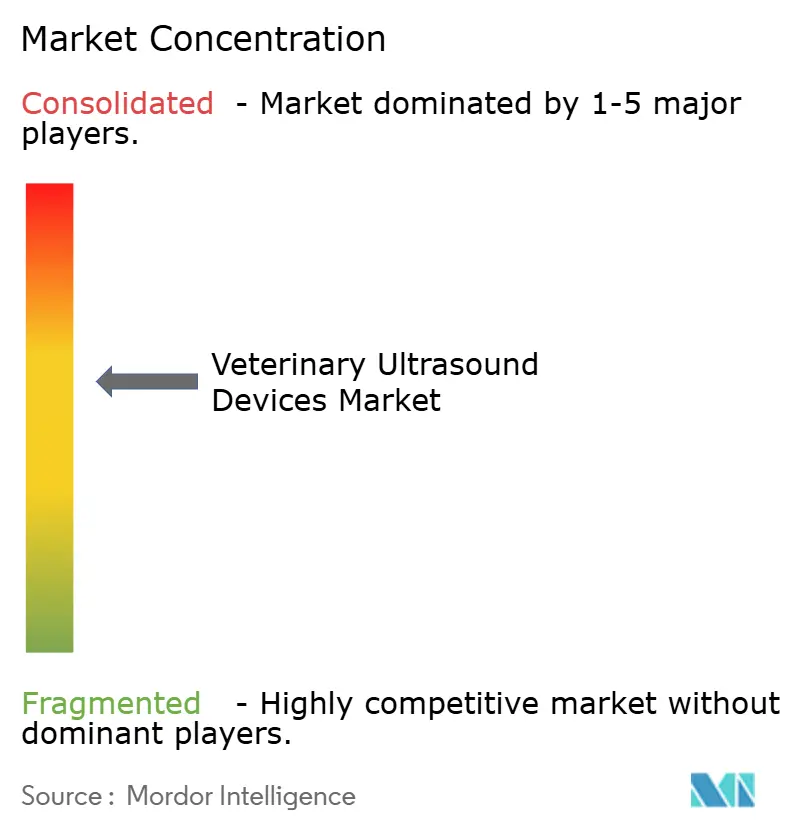

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido Veterinario por Mordor Intelligence

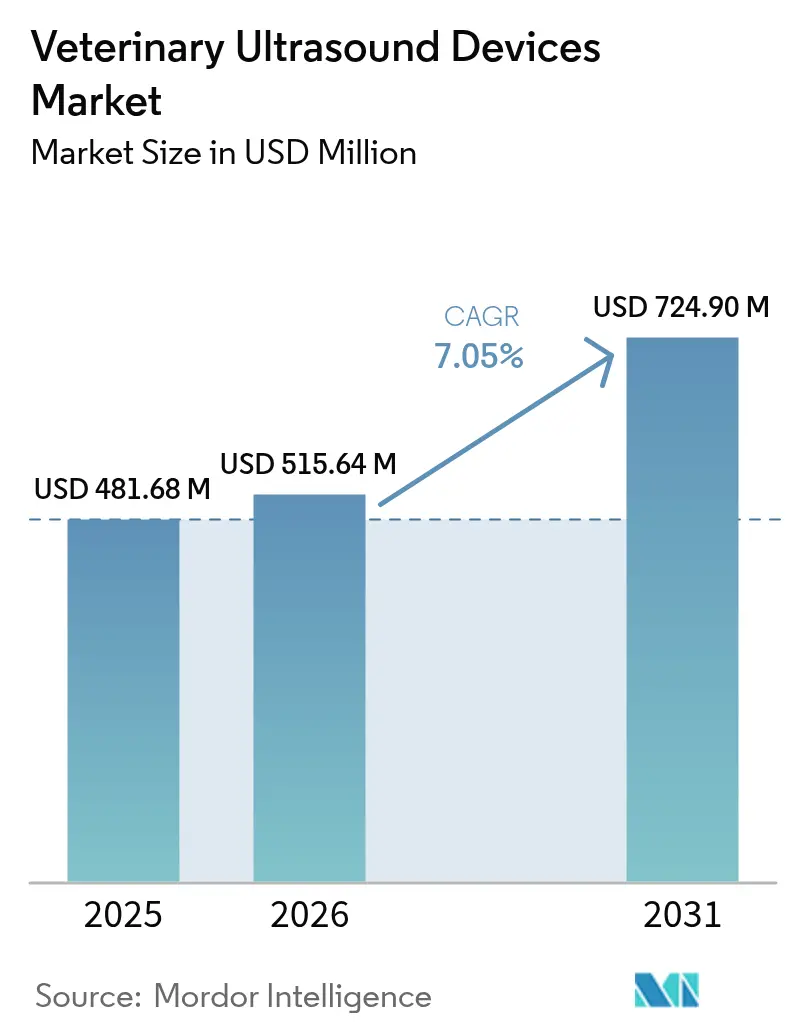

Se espera que el tamaño del Mercado de Dispositivos de Ultrasonido Veterinario aumente de USD 481,68 millones en 2025 a USD 515,64 millones en 2026 y alcance USD 724,90 millones en 2031, creciendo a una CAGR del 7,05% durante 2026-2031.

El aumento del gasto en atención médica de mascotas, la consolidación corporativa de clínicas de atención primaria y las sondas portátiles de menor costo están ampliando el acceso a la imagen en el punto de atención en animales de compañía. Los productores ganaderos dependen del ultrasonido para reducir los intervalos de reproducción, y la demanda de plataformas Doppler se intensifica a medida que los protocolos de cardiología se vuelven rutinarios en perros, gatos y caballos de competición. La Ley de Resiliencia Cibernética de la Unión Europea ya está dando forma a las hojas de ruta de productos al exigir soporte de software a largo plazo, un requisito que favorece a los proveedores con equipos de ciberseguridad consolidados. Mientras tanto, las opciones de suscripción y arrendamiento están reduciendo las barreras de capital para las pequeñas clínicas, manteniendo los ciclos de reemplazo ágiles incluso en regiones sensibles al precio.

Conclusiones Clave del Informe

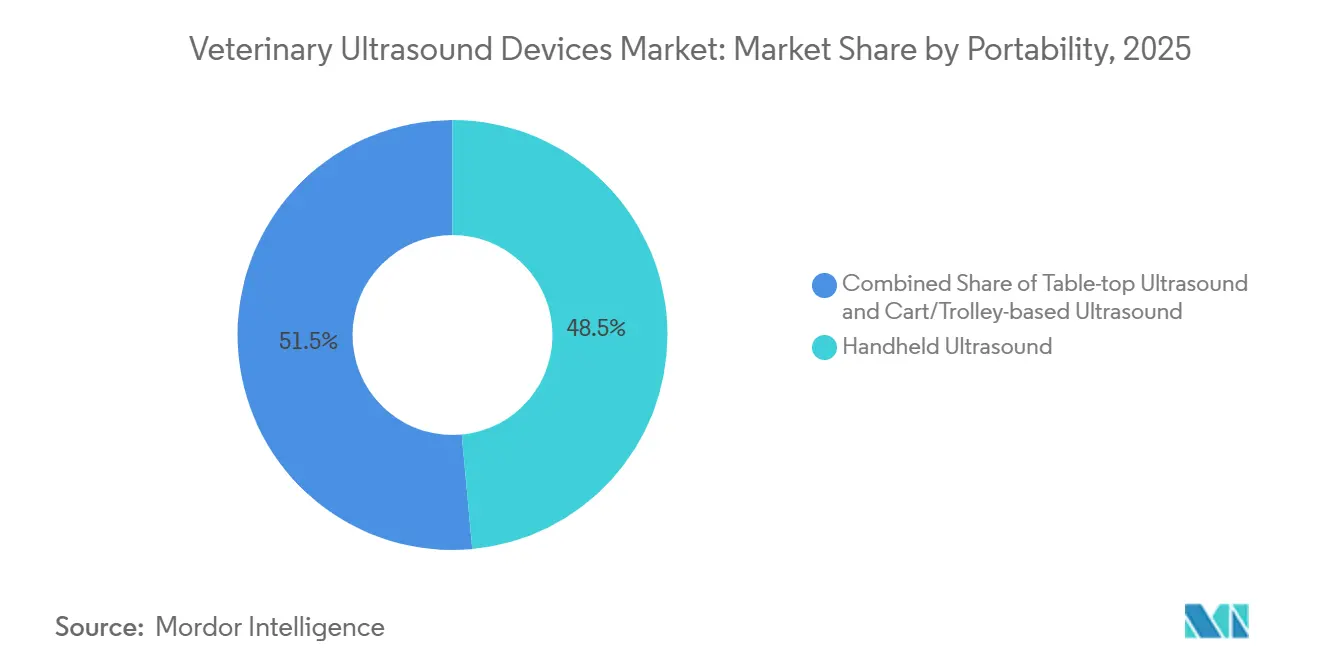

- Por portabilidad, los sistemas de carro lideraron el mercado de dispositivos de ultrasonido veterinario con una participación del 48,53% en 2025, mientras que los dispositivos portátiles de mano registraron la CAGR más alta del 9,43% hasta 2031.

- Por tecnología, las plataformas bidimensionales representaron el 56,92% del mercado de dispositivos de ultrasonido veterinario en 2025, aunque se prevé que las unidades Doppler se expandan a una CAGR del 9,32% hasta 2031.

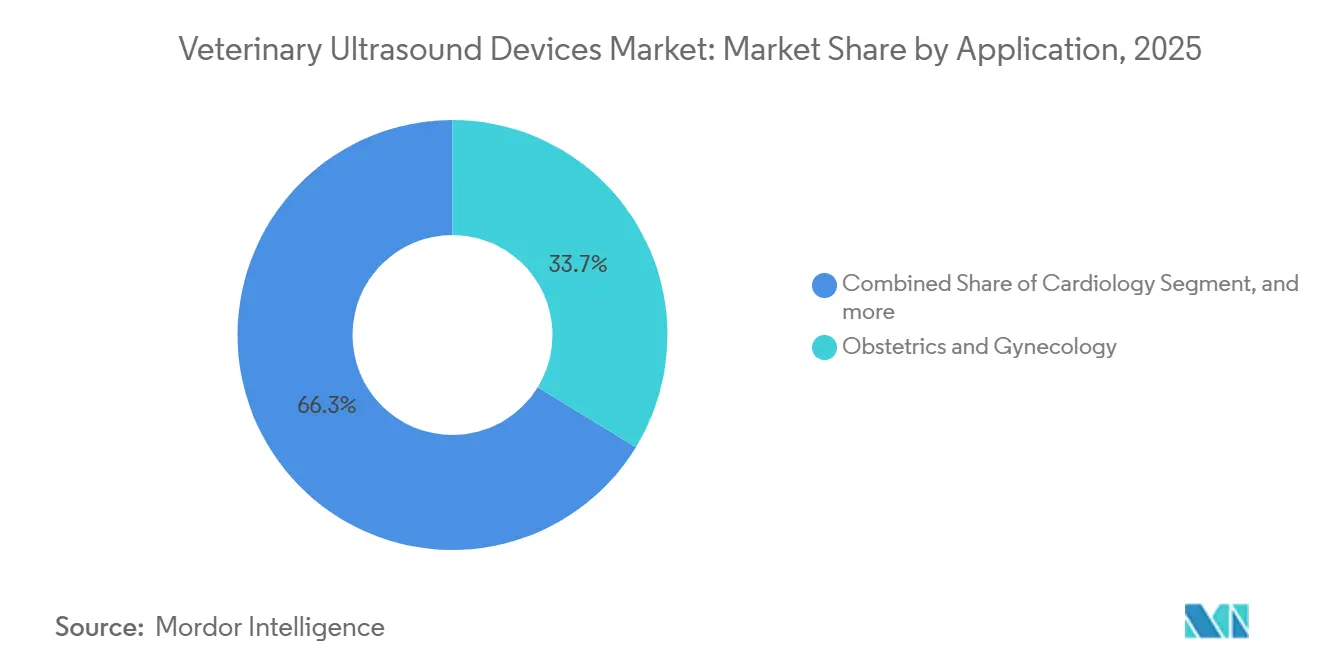

- Por aplicación, la obstetricia y ginecología representó el 33,74% de los ingresos en 2025, mientras que la cardiología avanza a una CAGR del 10,55% durante 2026-2031.

- Por tipo de animal, el ganado representó el 52,98% del tamaño del mercado de dispositivos de ultrasonido veterinario en 2025, mientras que los animales de compañía registraron la CAGR más rápida del 9,54% hasta 2031.

- Por usuario final, los hospitales veterinarios mantuvieron una participación del 60,54% en 2025, aunque las clínicas crecen más rápido a una CAGR del 10,43% gracias a la adopción en el punto de atención.

- Por geografía, América del Norte lideró con una participación del 42,54% en 2025, aunque Asia-Pacífico está previsto que crezca a una CAGR del 8,54% debido a los programas de biotecnología ganadera respaldados por el gobierno.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Ultrasonido Veterinario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Gasto en Atención Médica de Animales de Compañía | +1.8% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Adopción Creciente de Dispositivos de Ultrasonido Portátiles de Mano | +1.5% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Imagen de Ultrasonido Veterinario | +0.9% | Global, liderado por América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Demanda Creciente de Monitoreo Reproductivo en la Ganadería Intensiva | +1.0% | Regiones lecheras y de carne de res en todo el mundo | Largo plazo (≥ 4 años) |

| Surgimiento de Modelos de Equipos de Ultrasonido Basados en Suscripción | +0.8% | América del Norte, Europa, Australia, América Latina urbana | Corto plazo (≤ 2 años) |

| Integración de Inteligencia Artificial y Flujos de Trabajo de Tele-Ultrasonido | +1.2% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Atención Médica de Animales de Compañía

Los propietarios de mascotas en los Estados Unidos gastaron USD 38.300 millones en atención veterinaria en 2023, y las mascotas aseguradas se someten a 2,4 veces más estudios de imagen que las cohortes no aseguradas[1]Asociación Médica Veterinaria Americana, "Estudio de la Fuerza Laboral Veterinaria de EE. UU. 2024," avma.org. Los grupos corporativos ahora poseen más de una cuarta parte de las clínicas de EE. UU., lo que permite la adquisición de flotas y protocolos de ultrasonido estandarizados. Las ecografías abdominales y cardíacas electivas para mascotas geriátricas son cada vez más rutinarias, aunque la disminución de las visitas a clínicas en 2024 muestra que la imagen discrecional sigue siendo sensible a las presiones macroeconómicas. Los contratos de servicio estandarizados de proveedores están ayudando a las clínicas a contener los costos de mantenimiento, suavizando los ingresos durante las desaceleraciones. El efecto general es una demanda sostenida de escáneres asequibles y fáciles de usar que preservan los márgenes diagnósticos incluso cuando los volúmenes de visitas fluctúan.

Adopción Creciente de Dispositivos de Ultrasonido Portátiles de Mano

Las sondas portátiles de mano se están expandiendo a una CAGR del 9,43% a medida que los transductores basados en chips reducen los costos de fabricación y el tamaño de los dispositivos. El iQ3 de Butterfly, autorizado en enero de 2024, introdujo modelos 3D automatizados que agilizan la identificación anatómica para no radiólogos, mientras que el Vscan Air de GE, distribuido por Sound Technologies, lleva la imagen inalámbrica a los exámenes equinos junto al establo. Los planes de arrendamiento mensual por debajo de USD 800 reducen los desembolsos iniciales en un 80%, fomentando la adopción en clínicas de un solo médico. La portabilidad es más valiosa en la práctica de animales grandes y en jaulas de emergencia, donde los sistemas de carro son poco prácticos, aunque la penetración de imagen sigue siendo limitada en pacientes obesos y en ecografías de abdomen profundo. Las actualizaciones continuas de software entregadas por Wi-Fi ayudan a las clínicas a evitar la obsolescencia tecnológica durante los calendarios de pago de varios años.

Integración de Inteligencia Artificial y Flujos de Trabajo de Tele-Ultrasonido

Una declaración conjunta de 2024 de los Colegios Americano y Europeo de Radiología Veterinaria respaldó las herramientas de inteligencia artificial como potenciadoras de la precisión cuando un clínico capacitado supervisa la interpretación final. El contador de líneas B de inteligencia artificial de Butterfly redujo el tiempo de interpretación en un 40% en perros con edema pulmonar, estandarizando los resultados en diferentes niveles de habilidad. Las plataformas en la nube ahora permiten a los programas de residencia cumplir con los mandatos de formación mediante la revisión remota de imágenes, ampliando el acceso a la supervisión especializada. El riesgo de ciberseguridad está creciendo a medida que los grupos de ransomware atacan los sistemas PACS de las clínicas; la certificación ISO 27001 y la Ley de Resiliencia Cibernética de la Unión Europea impulsan a los proveedores a incorporar la seguridad desde el diseño. Las clínicas evalúan cada vez más el cifrado, los controles de acceso de usuarios y el soporte de parches durante la adquisición.

Demanda Creciente de Monitoreo Reproductivo en la Ganadería Intensiva

Las verificaciones de preñez por ultrasonido tan pronto como 28 días después de la monta acortan los intervalos de parto hasta en 15 días en comparación con la palpación. La determinación del sexo fetal entre los 60 y 85 días optimiza la retención de vaquillas y el calendario de flujo de caja. Las ecografías Doppler de la vascularización del cuerpo lúteo predicen el estado de progesterona, mejorando las tasas de concepción en la inseminación artificial programada. Los gobiernos de Asia-Pacífico vinculan las subvenciones ganaderas a la adopción de diagnósticos avanzados, impulsando la adopción en operaciones lecheras y de carne de res. Sin embargo, el costo de los dispositivos y la escasez de operadores mantienen los métodos manuales prevalentes entre los pequeños productores, dejando espacio para escáneres de nivel básico combinados con formación a distancia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Sistemas de Ultrasonido Avanzados | −0.9% | América Latina, Asia del Sur, África | Mediano plazo (2-4 años) |

| Escasez de Profesionales Veterinarios Capacitados en Ultrasonido | −0.7% | Regiones rurales y desatendidas en todo el mundo | Largo plazo (≥ 4 años) |

| Reembolso Limitado para Imagen Diagnóstica de Animales Grandes | −0.6% | Mercados ganaderos en América del Norte, América Latina, Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad en Dispositivos de Ultrasonido Conectados a la Nube | −0.5% | América del Norte, Unión Europea, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Sistemas de Ultrasonido Avanzados

Los sistemas de carro premium con módulos Doppler y de contraste oscilan entre USD 15.000 y USD 50.000, un obstáculo para las clínicas que promedian menos de 10 ecografías por semana. Las unidades portátiles de mano se venden al por menor por USD 3.999–8.000, pero carecen de penetración en profundidad para el trabajo abdominal en animales grandes, lo que obliga a las clínicas a comprometer entre precio y capacidad. Los paquetes de suscripción que agrupan hardware, software y servicio en una tarifa mensual única reducen el riesgo, aunque las clínicas rurales con bajo volumen de casos aún tienen dificultades para alcanzar el punto de equilibrio dentro de un plazo típico de cinco años. Los consolidadores corporativos negocian descuentos por flota, poniendo a los profesionales independientes en una desventaja relativa de costos.

Escasez de Profesionales Veterinarios Capacitados en Ultrasonido

El Colegio Americano de Radiología Veterinaria subraya que la calidad de la imagen y la interpretación siguen dependiendo del operador y recomienda supervisión acreditada[2]Colegio Americano de Radiología Veterinaria, "Declaración de Posición sobre Ultrasonido," acvr.org. Las vías como la credencial de Sonógrafo Médico Veterinario Registrado requieren amplia experiencia en sonografía humana y 6 meses de tutoría veterinaria, lo que limita el número de graduados cada año. Las clínicas rurales de animales mixtos no pueden justificar la contratación de sonógrafos dedicados, y la distancia a los especialistas prolonga los tiempos de espera de derivación[3]Asociación de Radiología y Ultrasonido Veterinario, "Requisitos de la Credencial RVMS," avru.org. Los ajustes preestablecidos asistidos por inteligencia artificial ayudan a estandarizar la adquisición, pero las preocupaciones de responsabilidad disuaden a las clínicas de depender únicamente de algoritmos, manteniendo la experiencia humana en escasez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Portabilidad: Los Dispositivos Portátiles de Mano Ganan Terreno a Pesar del Dominio de los Carros

Los sistemas de carro mantuvieron una participación del 48,53% en el mercado de dispositivos de ultrasonido veterinario en 2025 debido a la superior calidad de imagen, la diversidad de sondas y las consolas ergonómicas apreciadas por los hospitales de referencia. Siguen siendo la plataforma de elección para estudios abdominales profundos, cardíacos e intervencionales guiados, especialmente en perros obesos o de razas grandes. Los proveedores agrupan sondas multifrecuencia y enlaces PACS integrados, garantizando la compatibilidad con los flujos de trabajo existentes.

Los dispositivos portátiles de mano crecen a una CAGR del 9,43% a medida que los precios por debajo de USD 8.000 y la versatilidad de sonda única atraen a las clínicas de atención primaria. Se proyecta que el tamaño del mercado de dispositivos de ultrasonido veterinario para este segmento se expanda de manera constante a medida que los modelos de suscripción permitan a los usuarios actualizar a revisiones más nuevas a mitad del contrato. La resolución de imagen continúa mejorando gracias a los transductores semiconductores, y las especificaciones de caída militar hacen que estas unidades sean viables para visitas a establos. Las limitaciones en la profundidad de penetración y la duración de la batería aún favorecen a los carros para cardiología compleja o ecografías de abdomen en animales grandes.

Por Tecnología: El Ultrasonido Doppler Surge a Medida que se Expanden las Aplicaciones de Cardiología

Los sistemas bidimensionales representaron el 56,92% de los ingresos en 2025 porque satisfacen las necesidades abdominales y obstétricas rutinarias a un costo comparativamente bajo. Los tiempos de arranque rápidos y las interfaces familiares mantienen el flujo de trabajo eficiente para las clínicas de alto volumen. El mercado de dispositivos de ultrasonido veterinario para 2-D continuará creciendo, aunque la participación se desplazará de manera incremental hacia las plataformas Doppler.

Las unidades Doppler avanzan a una CAGR del 9,32% a medida que las clínicas adoptan la ecocardiografía y los criadores de ganado adoptan la evaluación del flujo sanguíneo del cuerpo lúteo. La participación del mercado de dispositivos de ultrasonido veterinario para Doppler está destinada a aumentar aún más, con proveedores que incorporan la función en carros de gama media e incluso en dispositivos portátiles de mano. Los programas de formación ahora enseñan los conceptos básicos de Doppler desde el principio, ampliando la base de usuarios. La imagen tridimensional y cuatridimensional sigue siendo un nicho, limitada a hospitales universitarios debido al costo del equipo y los tiempos de exploración más largos, aunque sus datos volumétricos ayudan en la planificación quirúrgica cardíaca compleja.

Por Aplicación: La Cardiología se Acelera Mientras la Obstetricia Madura

La obstetricia y ginecología representó el 33,74% de los ingresos en 2025, lo que refleja décadas de uso para la confirmación de preñez y las verificaciones de viabilidad fetal tanto en ganado como en mascotas. El crecimiento se está estabilizando en los mercados maduros a medida que los protocolos se estabilizan y la cobertura de seguros normaliza las tarifas.

La cardiología es la aplicación de más rápido crecimiento, con una CAGR del 10,55%, impulsada por una mayor detección de enfermedades cardíacas congénitas y adquiridas. Las clínicas añaden dispositivos portátiles de mano con capacidad Doppler para realizar evaluaciones FAST junto a la jaula y triaje básico de ecocardiografía. Se prevé que el mercado de dispositivos de ultrasonido veterinario para uso cardíaco se expanda rápidamente a medida que los módulos de inteligencia artificial automaticen las mediciones de las cámaras, permitiendo a los no especialistas capturar clips diagnósticos. El ultrasonido musculoesquelético y de emergencia completa la demanda, beneficiándose de los portátiles que caben en espacios reducidos de UCI.

Por Tipo de Animal: Los Animales de Compañía Ganan Terreno Mientras el Ganado Domina el Volumen

El ganado aún representó el 52,98% de los ingresos en 2025, impulsado por programas de fertilidad a nivel de rebaño que justifican los desembolsos de capital a través de intervalos de parto más cortos y tasas de concepción más altas. Los profesionales móviles prefieren dispositivos portátiles de mano robustos que resisten entornos exteriores adversos.

Los animales de compañía crecen a una CAGR del 9,54% gracias al aumento de la cobertura de seguros para mascotas y la disposición de los propietarios a pagar por ecografías cardíacas y abdominales preventivas. El tamaño del mercado de dispositivos de ultrasonido veterinario para mascotas está, por lo tanto, aumentando más rápido que los segmentos de animales de producción. Los protocolos de atención geriátrica ahora recomiendan controles de ecocardiografía anuales en razas predispuestas, impulsando una utilización sostenida de escáneres en clínicas de animales pequeños.

Por Usuario Final: Las Clínicas Veterinarias Superan a los Hospitales a Medida que se Prolifera el POCUS

Los hospitales de referencia representaron el 60,54% de los ingresos en 2025, respaldados por radiólogos certificados que operan carros de alta gama con paquetes Doppler, ultrasonido con contraste mejorado y 3D. Manejan casos complejos y rotaciones de formación, manteniendo una fuerte demanda de reemplazo.

Las clínicas generales, sin embargo, registran una CAGR del 10,43% porque la adopción de dispositivos portátiles de mano les permite retener los ingresos por imagen en lugar de derivar casos. El tamaño del mercado de dispositivos de ultrasonido veterinario para clínicas se está expandiendo a medida que los consolidadores firman contratos de flota que agrupan hardware, almacenamiento en la nube y servicios. Los servicios móviles y el ámbito académico forman un nicho más pequeño pero constante que valora la durabilidad y las características de enseñanza.

Análisis Geográfico

América del Norte lideró con una participación del 42,54% en 2025, impulsada por el alto gasto por paciente y la adopción temprana del POCUS. Los grupos corporativos de EE. UU. negocian acuerdos de equipos a nivel nacional, impulsando el volumen de proveedores para el archivado integrado. Canadá y México crecen de manera constante a medida que los productores lecheros y de carne de res formalizan los protocolos de ultrasonido reproductivo. La inflación redujo las visitas electivas en 2024, pero los planes de arrendamiento suavizan los impactos presupuestarios, sosteniendo los ciclos de reemplazo.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,54%, respaldada por mandatos gubernamentales para la vigilancia de enfermedades ganaderas y la expansión de la tenencia de mascotas en las megaciudades. Los vastos sectores porcino y lechero de China impulsan los despliegues de carros, mientras que Japón y Corea del Sur prefieren unidades Doppler compactas para la cardiología de animales pequeños. Las cooperativas lecheras de India adoptan escáneres portátiles, aunque la escasez de usuarios capacitados ralentiza la penetración rural. Las clínicas australianas actúan como adoptantes tempranos, probando módulos de inteligencia artificial antes del despliegue regional.

Europa mantiene una demanda sólida, impulsada por estrictas normas de bienestar animal y una alta tenencia de mascotas. Alemania, Francia y el Reino Unido dominan los ingresos, y la Ley de Resiliencia Cibernética de la Unión Europea obligará a cinco años de soporte de parches a partir de diciembre de 2027, lo que probablemente consolidará el poder de mercado entre los proveedores preparados en ciberseguridad. Europa del Este se expande a medida que la infraestructura veterinaria se moderniza. Oriente Medio se centra en la medicina deportiva equina, y América Latina aprovecha el ultrasonido para la fertilidad de rebaños de carne de res, aunque las limitaciones de costos dificultan la adopción masiva del ultrasonido portátil de mano.

Panorama regulatorio

La regulación de los dispositivos de ultrasonido exclusivamente veterinarios está más fragmentada que la de las imágenes médicas humanas y tiende a definir el etiquetado, las declaraciones y las responsabilidades posteriores a la comercialización más que las presentaciones formales previas a la comercialización. En Estados Unidos, el Centro de Medicina Veterinaria (CVM) de la FDA supervisa los dispositivos para animales según las disposiciones de la Ley FD&C relacionadas con la adulteración y el etiquetado engañoso. Los dispositivos específicamente veterinarios generalmente no siguen una vía de tipo 510(k) o PMA propia de los dispositivos humanos, por lo que los proveedores suelen enfatizar un etiquetado conforme, instrucciones de uso y una alineación básica de seguridad eléctrica (por ejemplo, IEC 60601-1) respaldada por una Declaración de Conformidad del Proveedor.

En Europa, el marco de marcado CE del Reglamento de Productos Sanitarios de la UE (MDR 2017/745) no es obligatorio cuando los productos se comercializan exclusivamente para uso veterinario, pero muchos fabricantes igualmente adoptan sistemas de calidad de estilo médico humano, comúnmente ISO 13485, para respaldar la comercialización transfronteriza y la confianza del comprador. Por separado, los requisitos de ciberseguridad se tratan cada vez más como una cuestión tanto de producto como de documentación para las plataformas conectadas. La Ley de Ciberresiliencia de la UE está influyendo en las expectativas de soporte de software y gestión de vulnerabilidades para los dispositivos que se envían con componentes digitales y conectividad en la nube.

Análisis de la cadena de valor

La cadena de valor va desde los proveedores de componentes (semiconductores, materiales para transductores, electrónica de precisión) hasta el diseño y ensamblaje de equipos originales de ultrasonido, seguido de las capas de software y conectividad (incluidos el almacenamiento en la nube y el uso compartido de tele-ultrasonido). La comercialización depende entonces de distribuidores y organizaciones de servicio orientados al ámbito veterinario que instalan, capacitan y mantienen los sistemas. La diferenciación de los fabricantes de equipos originales está vinculada a los ecosistemas de sondas, los preajustes por especie y aplicación (por ejemplo, cardiología y reproducción), y las actualizaciones de software entregadas por Wi-Fi para dispositivos portátiles y carros en red. Las clínicas y hospitales consideran cada vez más los contratos de servicio, el tiempo de actividad y el soporte de parches de ciberseguridad junto con la calidad de imagen.

Aguas abajo, los distribuidores y socios de canal influyen en la adopción del ultrasonido veterinario al combinar financiamiento, incorporación y educación clínica, especialmente para sondas portátiles de atención en el punto de servicio en la práctica general y sistemas resistentes para el trabajo de campo con ganado. La exposición a costos del lado de la oferta está determinada por el abastecimiento global y la fricción comercial, incluida la presión derivada de aranceles sobre insumos electrónicos y equipos de diagnóstico terminados, lo que afecta los costos de desembarque y las decisiones de inventario. Las alianzas de capacitación también refuerzan los resultados de adopción, como lo demuestra un memorando de entendimiento de febrero de 2026 entre Samsung Medison y la Korea Animal Hospital Association para construir una red nacional de educación en ultrasonido, lo que refleja cómo las academias lideradas por fabricantes de equipos originales y los vínculos con asociaciones pueden respaldar la utilización y estandarizar la práctica clínica.

Panorama Competitivo

El mercado está moderadamente fragmentado. Las empresas multinacionales de imagen —GE HealthCare, FUJIFILM Sonosite, Mindray, Canon y Siemens Healthineers— venden versiones adaptadas para veterinaria de sus unidades humanas, aprovechando las redes de servicio globales. Empresas especializadas como Heska e IMV Imaging enfatizan los ajustes preestablecidos específicos por especie y las carcasas robustas. Butterfly Network irrumpe con dispositivos portátiles de mano basados en semiconductores con precios por debajo de USD 8.000, agrupando funciones de inteligencia artificial que simplifican la exploración para los clínicos de atención primaria. La asociación de GE en 2023 con Sound Technologies canaliza el Vscan Air hacia las clínicas de EE. UU. a través de un distribuidor veterinario establecido, acelerando la penetración del mercado.

El cumplimiento de la ciberseguridad está emergiendo como un diferenciador a medida que la regulación de la Unión Europea exige parches a largo plazo e informes de vulnerabilidades. Los proveedores con procesos maduros de DevSecOps pueden absorber el costo adicional, presionando a los rivales más pequeños. La consolidación entre grupos de clínicas concentra el poder de compra, favoreciendo a los proveedores capaces de integrar hardware con PACS empresarial y registros electrónicos. Los fabricantes chinos, incluidos Mindray y SonoScape, compiten agresivamente en precio, obligando a los titulares a destacar las ventajas de formación, servicio y flujo de trabajo de inteligencia artificial en lugar de las especificaciones de hardware puro.

Líderes de la Industria de Dispositivos de Ultrasonido Veterinario

Esaote SpA

IMV Imaging

Canon Inc.

Siemens Healthcare GmbH

FUJIFILM Sonosite Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco claro es la convergencia del hardware de ultrasonido con la interpretación remota y el software de flujo de trabajo, lo que puede ayudar a las clínicas más pequeñas y a los profesionales móviles a obtener lecturas de nivel especializado sin poseer infraestructura de grado de referencia. El acuerdo de Zoetis (anunciado en julio de 2026) para adquirir la plataforma de teleradiología VitalRADS pone de relieve la demanda de ecosistemas de diagnóstico conectados en los que la adquisición en el punto de atención se combina con una revisión experta rápida y generación de informes asistida por IA. Esta configuración aumenta el valor de los sistemas de ultrasonido que integran flujos de trabajo DICOM limpios, intercambio seguro e informes estructurados.

Una segunda oportunidad es la integración multimodal y la consolidación de proveedores en torno a las plataformas de imagen utilizadas por proveedores especializados y de referencia. Esa tendencia respalda la demanda de interoperabilidad entre el ultrasonido y otras modalidades, además de una cobertura de servicio unificada. La fusión de febrero de 2026 entre Hallmarq Veterinary Imaging y OR Technology para formar un grupo global de imagen multimodal subraya la preferencia de los compradores por carteras consolidadas y la alineación de software entre modalidades, lo que crea una vía para que los proveedores de ultrasonido agrupen familias de sondas, capacitación y conectividad en ecosistemas de imagen más amplios. Las adquisiciones también se están orientando hacia la garantía del producto más allá del rendimiento básico, incluida la ciberseguridad y el mantenimiento de software a largo plazo, reforzado en este informe por los requisitos de la Ley de Ciberresiliencia de la UE. Los proveedores que puedan documentar el soporte de parches, los controles de acceso y la conectividad segura en la nube para los flujos de trabajo de tele-ultrasonido están mejor posicionados para ganar más de estas evaluaciones ampliadas.

Desarrollos recientes del sector

- Junio de 2026: Canon Medical Systems lanzó el sistema de ultrasonido Aplio me X en Euroson 2026, añadiendo flujos de trabajo asistidos por IA a través de su plataforma Altivity. El lanzamiento continúa el impulso hacia la automatización de flujos de trabajo que puede adaptarse a preajustes y protocolos ajustados al ámbito veterinario, particularmente para la cardiología sensible al tiempo y la exploración de emergencia.

- Agosto de 2025: Esaote North America y Epica International anunciaron una alianza estratégica para ampliar el acceso a soluciones de resonancia magnética y tomografía computarizada en los mercados humano y veterinario. La colaboración respalda paquetes de imagen multimodal para proveedores especializados, elevando las expectativas para los proveedores que puedan ofrecer servicio integrado, capacitación y flujos de trabajo adyacentes a la modalidad junto con el ultrasonido.

- Abril de 2024: Un importante distribuidor de imágenes veterinarias anunció un acuerdo de implementación a nivel nacional para abastecer y dar servicio a sistemas de ultrasonido portátiles, ampliando el acceso en clínicas rurales y entornos de campo. Esto refuerza la cobertura de canal y el soporte de servicio para el ultrasonido en el punto de atención, mejorando el tiempo de actividad y la adopción en los mercados de ganado y práctica general.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los sistemas de imagen por ultrasonido utilizados en entornos veterinarios para visualizar órganos y tejidos internos en animales, e incluye el hardware del dispositivo que permite la exploración diagnóstica en los casos de uso clínico más comunes.

Exclusiones del alcance: El dimensionamiento excluye los servicios de ultrasonido, las herramientas exclusivamente de software y las modalidades de imagen veterinaria distintas del ultrasonido.

Descripción general de la segmentación

- Por Portabilidad

- Ultrasonido Portátil de Mano

- Ultrasonido de Sobremesa

- Ultrasonido de Carro/Carrito

- Por Tecnología

- Ultrasonido Bidimensional

- Ultrasonido Doppler

- Ultrasonido 3-D/4-D

- Ultrasonido con Contraste Mejorado

- Por Aplicación

- Obstetricia y Ginecología

- Cardiología

- Musculoesquelético

- Abdominal y Medicina Interna

- Emergencia y Cuidados Críticos

- Por Tipo de Animal

- Animales de Compañía

- Perros

- Gatos

- Otros Animales de Compañía Pequeños

- Animales de Ganado

- Caballo

- Ganado Bovino

- Otros Animales de Ganado

- Otros Animales

- Animales de Compañía

- Por Usuario Final

- Clínicas Veterinarias

- Hospitales Veterinarios

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer los hechos en torno a la demanda de salud animal, la preparación de las clínicas y la disponibilidad de equipos antes de modelar cualquier cifra. Hicimos referencia a fuentes públicas como las estadísticas ganaderas del USDA y APHIS, las comunicaciones de dispositivos y seguridad de la FDA de EE. UU. cuando resultaba pertinente, las actualizaciones de salud animal de la Organización Mundial de Sanidad Animal (WOAH) y las series de datos comerciales publicadas por UN Comtrade. También se revisaron revistas revisadas por pares de imagen veterinaria y medicina de animales pequeños para comprender dónde se utiliza el ultrasonido con mayor frecuencia y cómo está cambiando su uso a lo largo del tiempo.

Del lado de la oferta, se leyeron informes anuales de empresas, declaraciones regulatorias, folletos de productos y presentaciones a inversionistas para mapear los formatos de dispositivos y las rutas de venta habituales. Se utilizaron suscripciones pagadas de forma selectiva para datos financieros e inteligencia empresarial, búsquedas de patentes y verificaciones de importación y exportación a nivel de envío para poner a prueba la coherencia de las huellas de producción y distribución. Esta lista de fuentes documentales es solo ilustrativa, y se utilizaron muchas otras referencias públicas y pagadas para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas y encuestas primarias

Se realizaron llamadas y encuestas primarias con una combinación de participantes del canal de dispositivos y usuarios finales veterinarios para validar la adopción, las bandas de precios y el comportamiento de reemplazo. Para evitar sesgos regionales, los datos se verificaron en los principales mercados veterinarios de APAC, EMEA y América, y luego los supuestos se ajustaron donde la combinación de casos y los patrones de gasto locales diferían.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31 % | Directivos (CXO): 19 % | APAC: 39 % |

| Nivel medio: 47 % | Líderes funcionales/de unidad: 31 % | EMEA: 36 % |

| Actores más pequeños: 22 % | Gerentes: 50 % | América: 25 % |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción descendente en la que el conjunto de demanda se reconstruye utilizando la intensidad de visitas veterinarias y la penetración de imagen, que luego se filtra según la utilización típica de ultrasonido por clínica y se ajusta según los ciclos de reemplazo de equipos. Esas totales se corroboran con aproximaciones ascendentes selectivas, incluidas verificaciones de precio de venta promedio muestreado por volumen de unidades según el formato de portabilidad, junto con verificaciones de coherencia a nivel de distribuidor y clínica, de modo que el modelo no se aleje de lo que realmente se está comprando.

Los principales insumos utilizados en el modelo incluyen la división entre animales de compañía y ganado en la carga de casos, la proporción de exploraciones realizadas en clínicas frente a hospitales, el cambio de combinación hacia sistemas portátiles y de carro, y la forma en que la capacidad Doppler y 3D o 4D influye en los precios. Dado que el precio y la combinación se mueven juntos, utilizamos análisis de escenarios respaldados por el consenso de las entrevistas para dar forma a la curva prospectiva, y luego la contrastamos con la capacidad de inversión esperada de las clínicas y las tendencias de gasto en salud animal. Cuando las señales ascendentes eran incompletas para geografías más pequeñas, las brechas se manejaron aplicando proporciones proxy validadas de mercados comparables y luego reverificando los resultados con encuestados regionales.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada mediante múltiples pasos para detectar y explicar los saltos inusuales antes de su aprobación final. Comparamos los totales finales con señales independientes, como las bandas de precios de los dispositivos, el momento esperado de reemplazo y la dirección del flujo comercial, y luego revisamos las variaciones por región y formato para confirmar que siguen coincidiendo con lo descrito por los profesionales.

Se realiza una segunda revisión por parte de un analista para poner a prueba los supuestos y los cálculos, y se activa un nuevo contacto cuando algún insumo clave cambia de manera significativa o cuando la tendencia modelada entra en conflicto con un indicador externo confiable. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos importantes del mercado modifican los precios, la disponibilidad o la demanda. Antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actual que pueda respaldarse con insumos rastreables.

Comparación del tamaño del mercado de dispositivos de ultrasonido veterinario de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos de ultrasonido veterinario pueden verse diferentes incluso cuando todos hablan de productos similares, porque el conteo puede cambiar según la cobertura geográfica, lo que se considera como ingresos de dispositivos y el momento utilizado para la conversión de divisas. Las diferencias también surgen de la rapidez con la que se actualizan los precios y la combinación de productos, particularmente a medida que los sistemas portátiles ganan participación.

La brecha principal proviene de si el modelo contabiliza únicamente el hardware de dispositivos de ultrasonido en todos los formatos y aplicaciones clínicas, o si los elementos de imagen adyacentes y los ingresos por servicios se mezclan en el mismo total. Aquí es donde Mordor Intelligence aplica un alcance más estricto, manteniendo al mismo tiempo los precios vinculados a los cambios en la combinación de formatos, como los sistemas portátiles frente a los de carro.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 481,68 millones USD (2025) | |

| Grupo de Investigación del Sector A | 474,90 millones USD (2024) | Utiliza un año base diferente y puede comprimir el valor al mantener los precios más estables a lo largo de la construcción de la previsión, y los supuestos de cobertura por país y combinación de formatos no se concilian claramente con los patrones de compra de los usuarios finales veterinarios. |

| Consultora Global B | 434,27 millones USD (2025) | Se destaca un recorte más estrecho de productos y tipos de animales, lo que puede subestimar los sistemas multiaplicación utilizados en varios departamentos, y la curva de crecimiento refleja una actualización más lenta de los supuestos de ASP y adopción de dispositivos portátiles. |

La diferencia entre las tres cifras se explica principalmente por la estrictez del alcance, la elección del año base y la forma en que se traslada el precio a medida que cambia la combinación de formatos. Al mantener las variables explícitas y verificar los totales frente a señales de demanda prácticas, nuestra estimación sigue siendo más fácil de replicar y de cuestionar cuando surge nueva información.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el segmento de más rápido crecimiento en el ultrasonido veterinario?

Los dispositivos portátiles de mano, que crecen a una CAGR del 9,43%, ganan tracción gracias a precios más bajos, ajustes preestablecidos de inteligencia artificial y planes de arrendamiento que se adaptan a los presupuestos de las clínicas.

¿Qué área de aplicación se está expandiendo más rápidamente?

La cardiología lidera con una CAGR del 10,55% a medida que la ecocardiografía Doppler se convierte en estándar para el cribado preanestésico y el manejo de enfermedades crónicas.

¿Por qué Asia-Pacífico es la región de crecimiento más atractiva?

Los mandatos gubernamentales de vigilancia ganadera y el aumento de la tenencia de mascotas urbanas impulsan la demanda, resultando en una CAGR regional del 8,54%.

¿Cómo afectan las normas de ciberseguridad al diseño de productos?

La Ley de Resiliencia Cibernética de la Unión Europea obliga a al menos cinco años de parches de seguridad e informes rápidos de vulnerabilidades, favoreciendo a los proveedores con DevSecOps maduros.

¿Qué opciones de financiamiento ayudan a las clínicas pequeñas a adquirir ultrasonido?

Los programas de suscripción y arrendamiento reducen los costos iniciales hasta en un 80% y permiten actualizaciones de hardware a mitad del contrato a medida que la tecnología mejora.

¿Qué tan significativa es la inteligencia artificial en el ultrasonido veterinario hoy en día?

Las herramientas de inteligencia artificial ahora reducen el tiempo de interpretación de ecografías hasta en un 40% y permiten la supervisión remota de especialistas, aunque el juicio profesional sigue siendo esencial.

Última actualización de la página el: