Tamaño y Participación del Mercado de Sistemas de Radiocirugía Estereotáctica Veterinaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

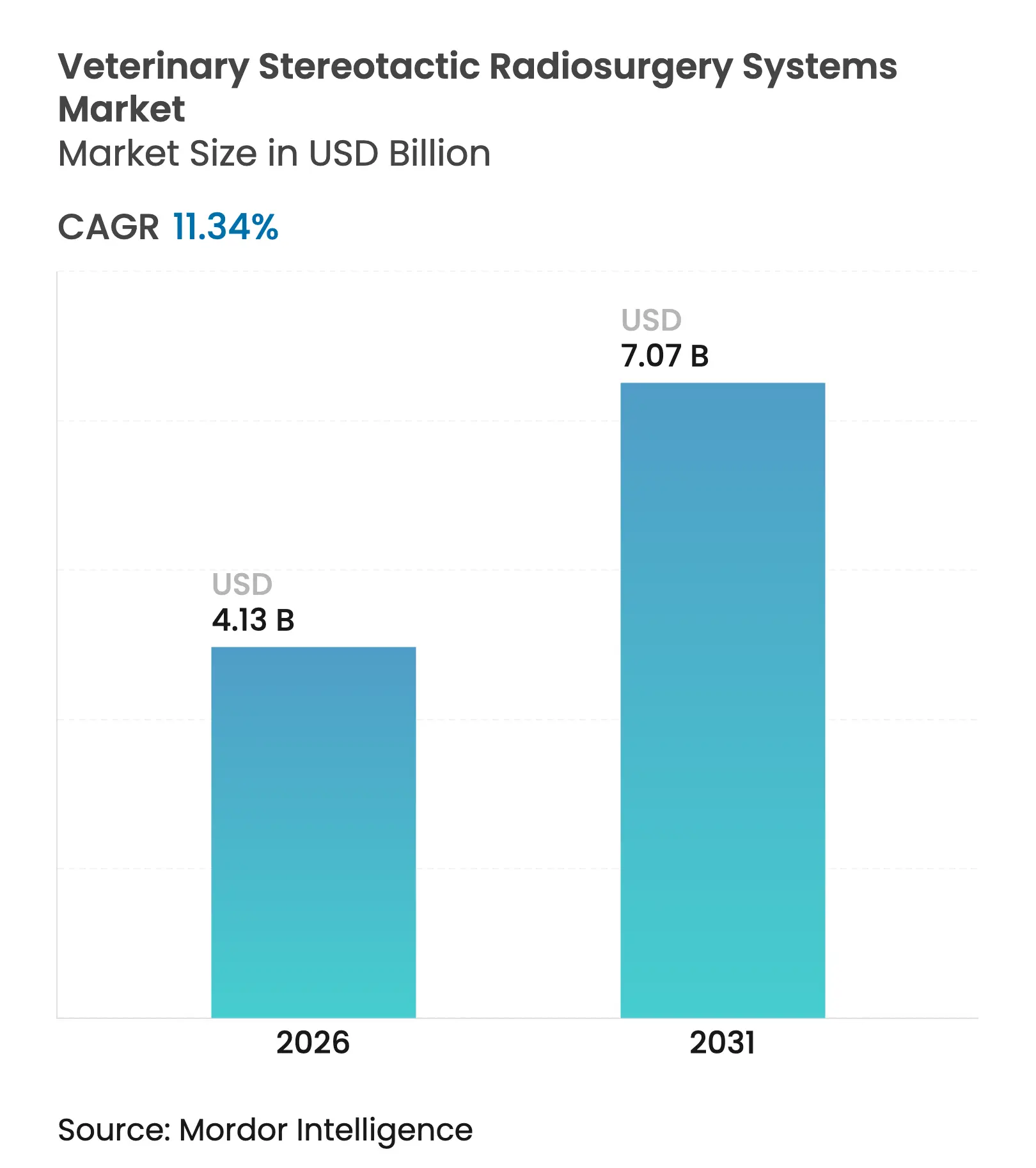

| Tamaño del Mercado (2026) | 4.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.34% CAGR |

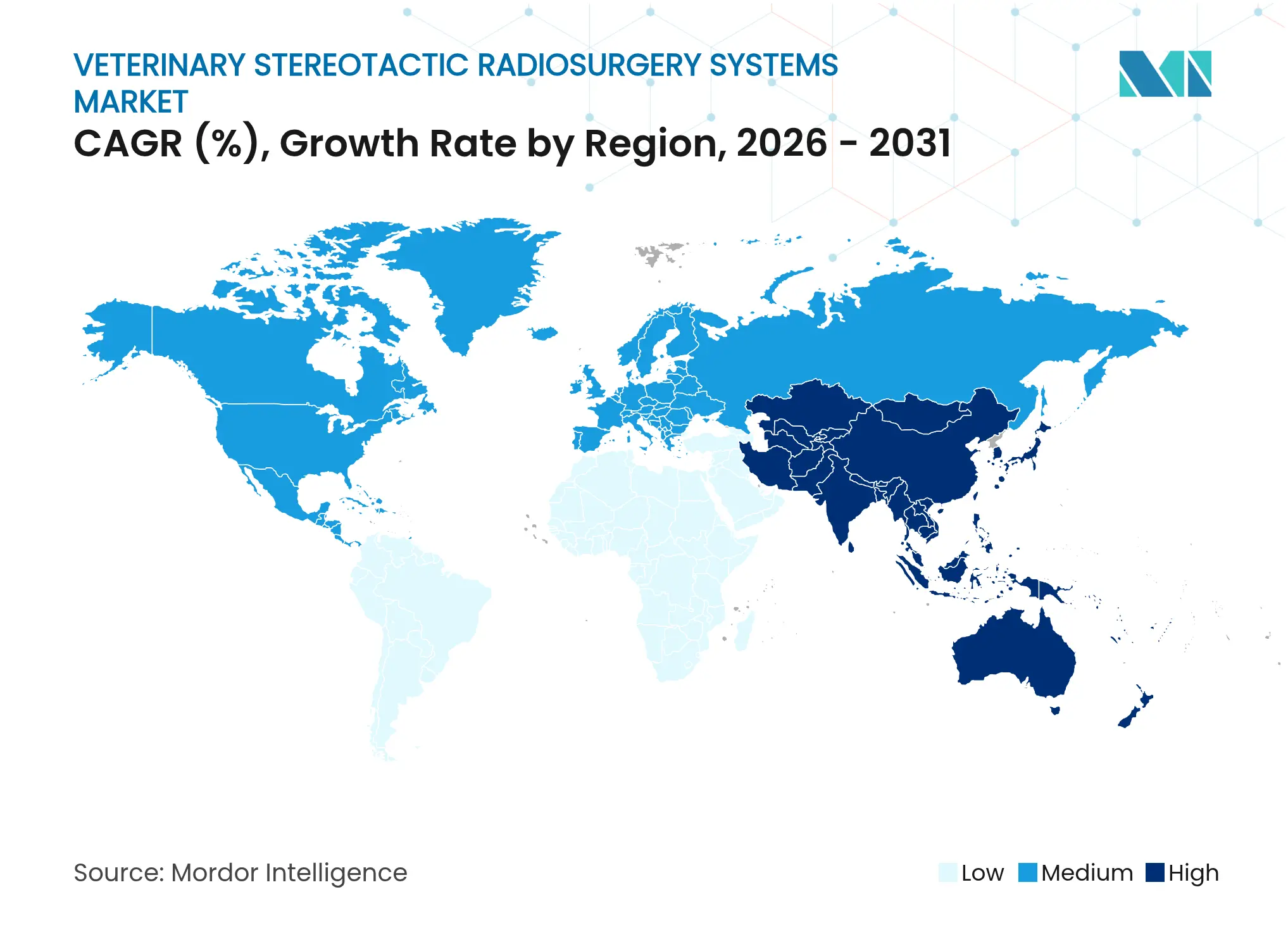

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Radiocirugía Estereotáctica Veterinaria por Mordor Intelligence

El tamaño del mercado de sistemas de radiocirugía estereotáctica veterinaria en 2026 se estima en USD 4,13 mil millones, creciendo desde el valor de 2025 de USD 3,71 mil millones con proyecciones para 2031 que muestran USD 7,07 mil millones, creciendo a una CAGR del 11,34% durante 2026-2031. La demanda aumenta a medida que los propietarios de animales de compañía buscan las mismas opciones de oncología de precisión disponibles en medicina humana, mientras que la creciente propiedad corporativa de hospitales de referencia mejora el acceso al capital para plataformas de radiación de alto costo. Los aceleradores lineales siguen siendo la modalidad de referencia, aunque las soluciones de protones e iones pesados ganan terreno a medida que las instalaciones buscan diferenciarse con una conformidad de dosis superior. La creciente disponibilidad de reembolso por seguro de mascotas para atención de alto costo reduce las barreras económicas al tratamiento, y la convergencia continua de plataformas de diagnóstico por imagen y terapia reduce el tiempo de procedimiento, mejorando el rendimiento. Los cuellos de botella del lado de la oferta persisten porque menos de 100 oncólogos de radiación veterinaria certificados en todo el mundo pueden operar estos sistemas, lo que limita la expansión de capacidad a corto plazo.

Conclusiones Clave del Informe

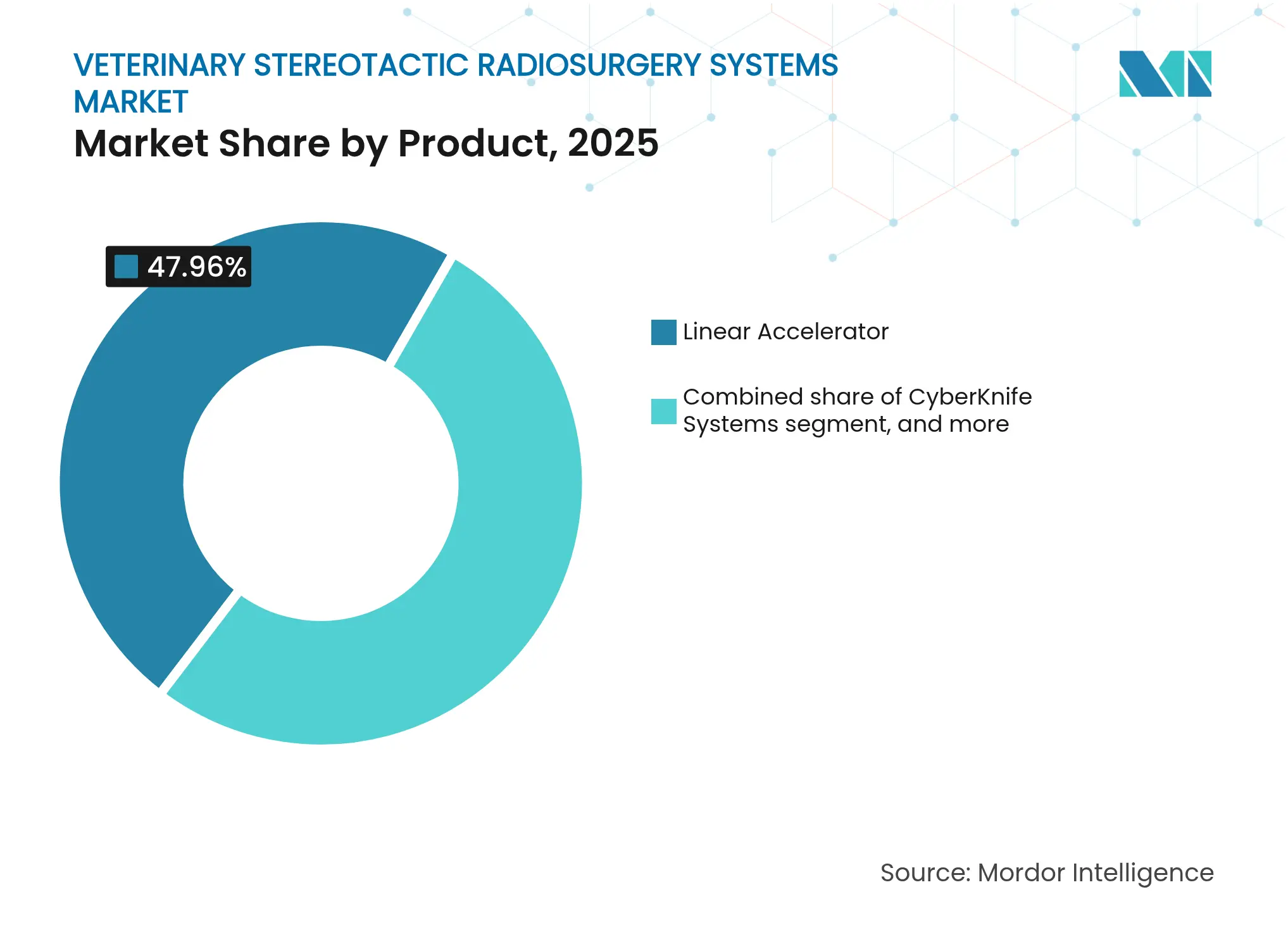

- Por producto, los aceleradores lineales lideraron con una participación de ingresos del 47,96% en 2025, mientras que las plataformas de protones e iones pesados se proyecta que se expandirán a una CAGR del 13,26% hasta 2031.

- Por aplicación, los casos de tumores cerebrales representaron el 40,98% de la participación del mercado de sistemas de radiocirugía estereotáctica veterinaria en 2025 y los tratamientos de cabeza y cuello avanzan a una CAGR del 13,15% hasta 2031.

- Por usuario final, los hospitales representaron el 52,05% del tamaño del mercado de sistemas de radiocirugía estereotáctica veterinaria en 2025 y las instituciones de investigación registran el crecimiento más rápido con una CAGR del 13,44% hasta 2031.

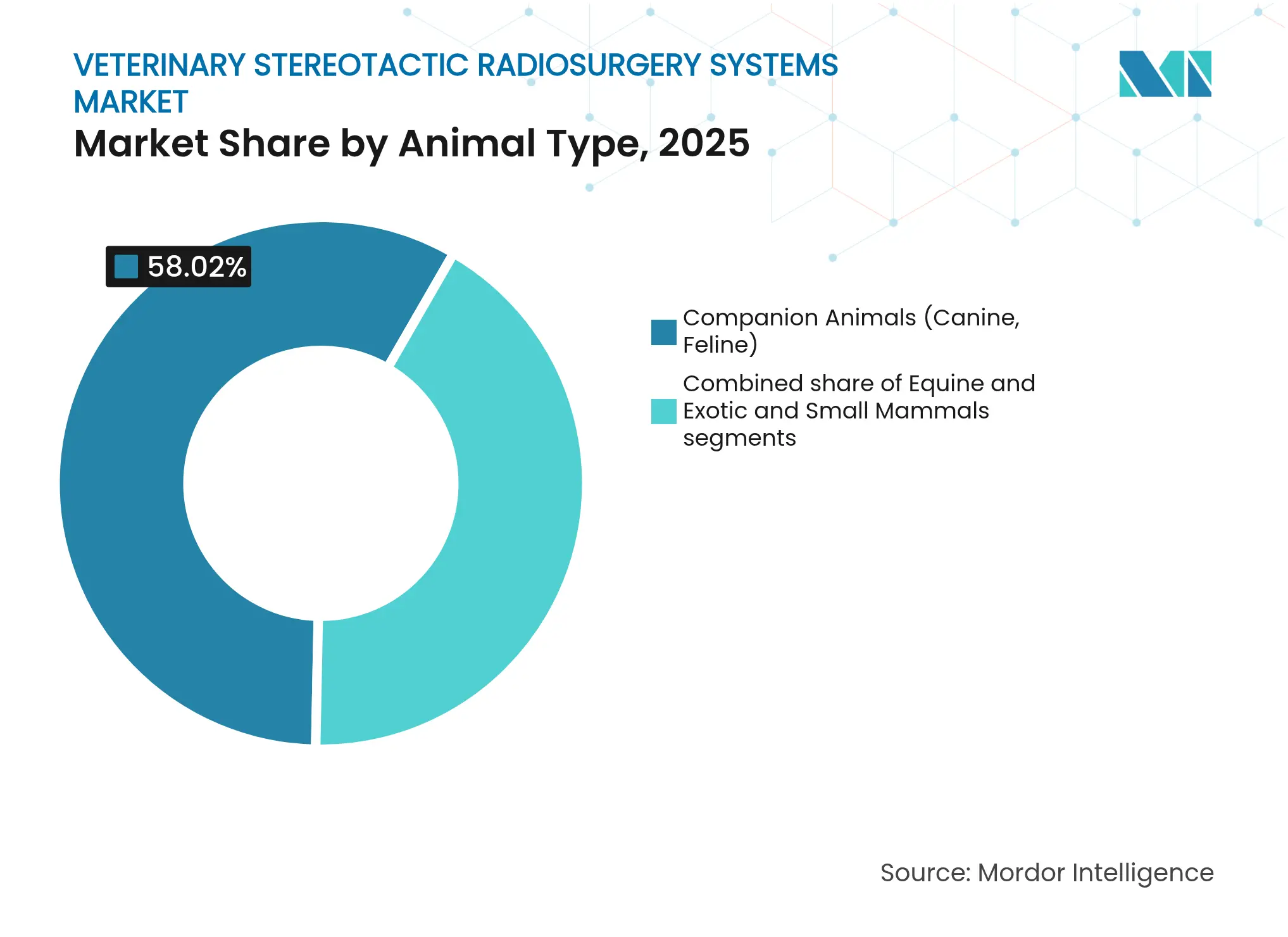

- Por tipo de animal, los casos de animales de compañía capturaron una participación del 58,02% en 2025; se proyecta que las indicaciones equinas aumentarán a una CAGR del 12,71% entre 2026 y 2031.

- Por tecnología de haz, la administración de fotones retuvo una participación del 45,12% en 2025, mientras que los haces de protones e iones pesados ganan terreno a una CAGR del 12,16% hasta 2031 IBA.

- Por geografía, América del Norte lideró con una participación del 38,22% en 2025; la región de Asia-Pacífico se expande a una CAGR del 12,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Radiocirugía Estereotáctica Veterinaria

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de casos de oncología en animales de compañía | +3.2% | Global (más fuerte en América del Norte y Europa) | Largo plazo (≥4 años) |

| Expansión de redes de referencia de especialidades veterinarias | +2.8% | América del Norte y UE como núcleo; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia tecnológica de plataformas de diagnóstico por imagen y radioterapia | +2.1% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Mayor disponibilidad de seguro de mascotas para procedimientos de alto costo | +1.9% | América del Norte y UE; emergente en Asia-Pacífico | Largo plazo (≥4 años) |

| Demanda emergente de oncología de precisión en especies equinas y exóticas | +1.3% | Global, adopción temprana en mercados de caballos de alto rendimiento | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Casos de Oncología en Animales de Compañía

Uno de cada cuatro perros desarrolla cáncer durante su vida, lo que convierte a la malignidad en la principal causa de muerte en mascotas de edad avanzada. Las herramientas de detección temprana, como la prueba de sangre Cancer Dx de IDEXX a USD 15, amplían el grupo de casos tratables al identificar el linfoma antes de que aparezcan signos clínicos. La radiocirugía de precisión ofrece una dosificación con objetivo submilimétrico que preserva el tejido sano, permitiendo el tratamiento de tumores cerebrales y espinales previamente considerados inoperables. Las cargas de casos más elevadas crean efectos de red: a medida que los hospitales realizan más procedimientos, los resultados mejoran y la confianza en las derivaciones aumenta. Este modelo impulsado por el volumen sustenta la justificación de inversión en plataformas de varios millones de dólares, reforzando la demanda ascendente de equipos y personal especializado.

Expansión de Redes de Referencia de Especialidades Veterinarias

Grupos corporativos como Mars Petcare operan alrededor de 3.000 clínicas en todo el mundo, muchas de las cuales canalizan casos oncológicos complejos hacia centros insignia equipados con sistemas estereotácticos. La consolidación agrega cargas de casos, mejorando la utilización de activos y las condiciones de financiamiento para compras de capital. Los fondos de inversión inmobiliaria centrados en desarrollos de especialidades veterinarias indican un creciente interés de inversores externos, lo que acelera aún más la construcción de infraestructura. Las redes ampliadas acortan la distancia de desplazamiento del cliente, reduciendo una barrera histórica para la adopción de atención avanzada, y crean centros de formación regionales que mejoran la capacidad de la fuerza laboral.

Convergencia Tecnológica de Diagnóstico por Imagen y Terapia

El acelerador lineal Evo impulsado por inteligencia artificial de Elekta integra diagnóstico por imagen de alta definición, lo que permite una planificación adaptativa en tiempo real que compensa el movimiento intrafracción. La opción HyperSight de Varian reduce a la mitad el tiempo de adquisición de tomografía computarizada de haz cónico, abordando las limitaciones de duración de la anestesia en la práctica veterinaria. La plataforma X1 guiada por biología de RefleXion vincula el diagnóstico por imagen con tomografía por emisión de positrones y la terapia en un único pórtico, rastreando tumores basándose en señales metabólicas en lugar de marcadores externos. Estas innovaciones reducen el tiempo de configuración, optimizan los flujos de trabajo y amplían la base de clínicas accesibles al reducir la complejidad operativa. A medida que las plataformas coevolucionan, las actualizaciones de software extienden los ciclos de vida del hardware, lo que respalda flujos de ingresos constantes para los fabricantes y permite a los hospitales de tamaño mediano ingresar al mercado.

Mayor Disponibilidad de Seguro de Mascotas para Procedimientos de Alto Costo

Los productos de aseguradoras como Fetch y Healthy Paws reembolsan hasta el 90% de las facturas de oncología de radiación, eliminando una barrera clave de asequibilidad. Los costos promedio de un ciclo de atención de entre USD 3.000 y USD 12.000 quedan al alcance de una población asegurada en crecimiento. Las aseguradoras reconocen que los regímenes estereotácticos curativos pueden reducir los gastos paliativos a largo plazo, creando una alineación de precios entre pagadores y proveedores. El reembolso predecible promueve el financiamiento bancario de compras de equipos, apoyando una mayor difusión en centros de referencia privados.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y costos operativos | -2.7% | Global; más agudo en mercados emergentes | Corto plazo (≤2 años) |

| Oferta limitada de oncólogos de radiación veterinaria certificados | -2.1% | Global; más grave en Asia-Pacífico y regiones emergentes | Largo plazo (≥4 años) |

| Resultados radiobiológicos inciertos a largo plazo entre especies | -1.4% | Global | Largo plazo (≥4 años) |

| Cobertura de reembolso limitada en mercados emergentes | -1.2% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Costos Operativos

Un único acelerador lineal requiere un desembolso inicial de hardware de entre USD 2 y 4 millones, más la construcción de una sala blindada que puede añadir entre USD 1 y 2 millones. Los contratos de servicio anuales equivalen típicamente al 3,1% del costo original, mientras que los programas obligatorios de garantía de calidad añaden gastos de personal y dosimetría. En regiones de bajo volumen, la combinación de pagadores y la carga de casos rara vez logran el rendimiento de equilibrio, lo que limita la colocación de nuevas unidades. Las prácticas más pequeñas buscan cada vez más estructuras de empresa conjunta o propiedad corporativa para compartir el riesgo de capital, lo que acelera la consolidación pero restringe la entrada de clínicas independientes.

Oferta Limitada de Oncólogos de Radiación Veterinaria Certificados

Actualmente, menos de 100 especialistas están acreditados en todo el mundo, con la mayoría concentrada en América del Norte y Europa Occidental. Los programas de residencia abarcan cuatro años más allá de la escuela veterinaria, y la capacidad limitada del profesorado restringe el número anual de graduados. La teleconsulta mitiga las brechas de acceso, pero no puede reemplazar la experiencia in situ para protocolos adaptativos complejos. La contratación de oncólogos formados en el extranjero se ve obstaculizada por los obstáculos de reciprocidad de licencias, lo que intensifica la inflación salarial y refuerza las disparidades geográficas en la disponibilidad de tratamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Aceleradores Lineales Mantienen un Liderazgo Dominante

Los aceleradores lineales representaron el 47,96% de la participación del mercado de sistemas de radiocirugía estereotáctica veterinaria en 2025, lo que refleja su versatilidad clínica y su favorable relación costo-rendimiento. Se proyecta que los sistemas de protones e iones pesados se expandirán a una CAGR del 13,26% a medida que diseños compactos como el Proteus ONE de IBA reducen la huella y los requisitos de blindaje. El mercado de sistemas de radiocirugía estereotáctica veterinaria muestra una preferencia continua por plataformas que ofrecen software actualizable, haces de fotones multienergía e integración con diagnóstico por imagen guiado por inteligencia artificial. CyberKnife mantiene un nicho en el trabajo intracraneal sin marco, mientras que la adopción del bisturí de rayos gamma sigue siendo limitada por su diseño de propósito único.

La capacidad de actualización impulsa los ciclos de reemplazo, alentando a los usuarios establecidos a permanecer en el ecosistema de aceleradores lineales. Los proveedores ahora ofrecen camillas compatibles con anestesia y dispositivos de inmovilización específicos para cada especie, reforzando el dominio de la modalidad. Las instalaciones de protones, aunque pocas, se convierten en imanes de referencia regionales capaces de cobrar tarifas de casos premium, empujando al mercado de sistemas de radiocirugía estereotáctica veterinaria hacia una estructura de servicio estratificada.

Por Aplicación: Los Tumores Cerebrales Continúan Dominando

Las lesiones cerebrales representaron el 40,98% del volumen total de casos en 2025, ya que la radiocirugía estereotáctica ofrece control no invasivo donde la craneotomía conlleva una morbilidad prohibitiva. Las líneas de enfermedad de cabeza y cuello aumentan a una CAGR del 13,15%, impulsadas por técnicas de inmovilización mejoradas y algoritmos de escultura de dosis que protegen las estructuras críticas adyacentes. El tamaño del mercado de sistemas de radiocirugía estereotáctica veterinaria atribuido a los tumores espinales también está aumentando a medida que maduran las herramientas de gestión del movimiento.

La evidencia demuestra una supervivencia media canina superior a dos años tras el tratamiento estereotáctico de tumores intracraneales, superando ampliamente los protocolos fraccionados tradicionales. La expansión de los conjuntos de indicaciones amplía la utilización, mejorando el retorno de la inversión en equipos y estabilizando el flujo de trabajo para los equipos de tratamiento.

Por Usuario Final: Los Hospitales Capturan la Mayor Participación

Los hospitales realizaron el 52,05% de todos los procedimientos en 2025, ya que los departamentos de oncología integrales consolidan cirugía, quimioterapia y radiación bajo un mismo techo. Las instituciones de investigación, que crecen a una CAGR del 13,44%, aseguran financiamiento de subvenciones para desarrollar protocolos específicos de cada especie, que luego se difunden a la práctica privada. El tamaño del mercado de sistemas de radiocirugía estereotáctica veterinaria para clínicas con menos de 10 camas de oncología sigue siendo limitado por el capital y el personal restringidos, lo que refuerza la adquisición por parte de cadenas corporativas.

Las asociaciones académicas con proveedores de equipos facilitan estudios de acceso temprano, acelerando la aceptación regulatoria de nuevas tecnologías de haz. Estas colaboraciones posicionan a las universidades como centros de referencia, promoviendo indirectamente el valor de marca del fabricante en toda la red de referencia.

Por Tipo de Animal: Dominio de Animales de Compañía con Potencial Alcista en Equinos

Los casos de animales de compañía representaron una participación del 58,02% en 2025, comprendiendo principalmente perros y gatos geriátricos con tumores cerebrales o nasales. La demanda equina, que crece a una CAGR del 12,71%, deriva del alto valor económico de los caballos de alto rendimiento y la disposición de los criadores a invertir en intervenciones de preservación de extremidades. La adaptación de técnicas estereotácticas por parte de la Universidad Estatal de Colorado para hurones, aves y otros animales exóticos destaca una tendencia de diversificación más amplia.

El hardware de inmovilización específico para cada especie y los protocolos de anestesia adaptados crean flujos de ingresos incrementales para los fabricantes de dispositivos. A medida que se acumula evidencia clínica, las aseguradoras pueden extender la cobertura más allá de perros y gatos, lo que podría desbloquear nueva participación para el mercado de sistemas de radiocirugía estereotáctica veterinaria en segmentos de animales de nicho.

Por Tecnología de Haz: Los Fotones Lideran, los Protones Avanzan

Las plataformas de fotones realizaron el 45,12% de los tratamientos en 2025 gracias a la arraigada familiaridad clínica y los menores costos operativos. Los haces de protones e iones pesados avanzan a una CAGR del 12,16%, favorecidos para indicaciones pediátricas y oculares donde la preservación de dosis es primordial. Los ensayos veterinarios revelan tasas de control local comparables con dermatitis aguda reducida en relación con los planes de fotones.

Las unidades de protones compactas y las soluciones de blindaje modulares reducen las barreras de capital, aunque los elevados gastos de mantenimiento restringen la difusión a centros de alto volumen. A medida que las curvas de precios disminuyen, varios centros de referencia de segundo nivel planean instalaciones después de 2027, lo que señala la próxima ola de crecimiento para el mercado de sistemas de radiocirugía estereotáctica veterinaria.

Análisis Geográfico

América del Norte retuvo una participación de ingresos del 38,22% en 2025, respaldada por la adopción madura de seguros y la presencia de grandes redes de múltiples hospitales capaces de amortizar costos de equipos de varios millones de dólares. La adopción temprana de tecnologías como CyberKnife valida el modelo clínico y proporciona canales de formación para nuevos especialistas. La expansión del mercado se mantiene constante a medida que aumenta la conciencia de los propietarios de mascotas y las pruebas de detección temprana alimentan mayores volúmenes de casos.

Europa muestra un crecimiento de un solo dígito medio impulsado por una sólida infraestructura de escuelas veterinarias y regulaciones de dispositivos armonizadas. Instalaciones como Dick White Referrals invirtieron 15 millones de GBP para triplicar la capacidad, integrando simuladores de resonancia magnética de 0,35 T para optimizar la planificación adaptativa. Las aseguradoras regionales limitan los costos de bolsillo, lo que apoya aún más la adopción.

Asia-Pacífico, con una CAGR del 12,28%, se beneficia del aumento de la renta disponible y de regulaciones en evolución que ahora aceptan sistemas de radioterapia con marcado CE con pruebas locales limitadas, acelerando las vías de importación. La clase media urbana de China considera cada vez más la atención veterinaria avanzada como un indicador de estilo de vida, aunque la escasez de especialistas sigue siendo aguda. Se están llevando a cabo programas de formación conjunta con universidades de Estados Unidos y la UE para desarrollar experiencia regional.

América del Sur, Oriente Medio y África siguen siendo mercados incipientes donde los aranceles de importación y la volatilidad cambiaria dificultan la adquisición de equipos. Las instalaciones piloto en México señalan una mejora gradual a medida que los gobiernos priorizan el bienestar de los animales de compañía, pero la adopción generalizada aguarda una mayor penetración de los seguros y el desarrollo de la fuerza laboral.

Panorama Competitivo

La adquisición de Varian por parte de Siemens Healthineers por USD 16,4 mil millones en 2021 formó una potencia verticalmente integrada que combina diagnóstico, planificación del tratamiento y administración de terapia bajo un mismo techo corporativo. Elekta compite a través de características adaptativas habilitadas por inteligencia artificial y ha ganado licitaciones de múltiples sitios en México e India, demostrando atractivo en entornos sensibles al costo. CyberKnife de Accuray sigue siendo la plataforma de referencia para casos intracraneales sin marco, pero enfrenta una creciente sofisticación de los aceleradores lineales de fotones que reduce su diferenciación.

Los disruptores aprovechan soluciones guiadas por biología o inyectables. El X1 de RefleXion recibió autorización de la FDA bajo la vía de uso ampliado y se encuentra en ensayos veterinarios preclínicos para tumores pulmonares en movimiento. El radiogel IsoPet de Vivos, un hidrogel de itrio-90 inyectable, ofrece terapia beta conformada al tumor que podría reducir o reemplazar las sesiones de haz externo para ciertas indicaciones.

La presión competitiva se concentra en ecosistemas de software, automatización de flujos de trabajo y servicio posventa en lugar de potencia bruta de hardware. Los fabricantes capaces de agrupar garantía de calidad basada en la nube y soporte de tele-oncología están en posición de ganar una mayor porción del mercado de sistemas de radiocirugía estereotáctica veterinaria.

Líderes de la Industria de Sistemas de Radiocirugía Estereotáctica Veterinaria

Accuray Inc.

Elekta AB

PetCure Oncology

Xstrahl Ltd.

Varian Medical Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Siemens Healthineers presentó la fase "Nueva Ambición" de la Estrategia 2025, priorizando la terapia de precisión mejorada por inteligencia artificial con extensiones explícitas de oncología veterinaria.

- Febrero de 2025: Varian se asoció con Sun Nuclear para integrar la plataforma de garantía de calidad SunCHECK, reforzando el cumplimiento de seguridad en las salas de radioterapia para animales pequeños.

- Enero de 2025: IDEXX lanzó la prueba de sangre Cancer Dx a USD 15 por muestra para la detección temprana de linfoma canino, dirigida a 20 millones de perros en riesgo en América del Norte.

- Diciembre de 2024: PetCure Oncology publicó su perspectiva para 2025 destacando la digitalización del flujo de trabajo y protocolos de tratamiento más cortos en radioterapia para mascotas.

- Octubre de 2024: Elekta anunció un protocolo adaptativo innovador para gliomas de alto grado que integra datos de resonancia magnética volumétrica en la planificación en tiempo real.

- Septiembre de 2024: RefleXion completó el primer plan de tratamiento multimodalidad que fusionó la señalización por tomografía por emisión de positrones con la administración de fotones, abriendo la puerta a aplicaciones veterinarias guiadas por biología.

Alcance del Informe Global del Mercado de Sistemas de Radiocirugía Estereotáctica Veterinaria

Según el alcance del informe, el mercado de sistemas de radiocirugía estereotáctica veterinaria involucra dispositivos médicos especializados utilizados para tratar animales con cáncer u otros crecimientos anormales mediante radioterapia de alta precisión. Estos sistemas dirigen tumores con haces de radiación enfocados, minimizando el daño al tejido sano circundante.

El mercado de sistemas de radiocirugía estereotáctica veterinaria está segmentado por producto, aplicación, usuario final y geografía. El segmento de producto se divide además en acelerador lineal, bisturí cibernético y bisturí de rayos gamma. El segmento de aplicación se segmenta además en tumores cerebrales, tumores espinales y otras aplicaciones. El segmento de usuario final se divide además en hospitales veterinarios, clínicas de especialidades veterinarias e instituciones de investigación y académicas. El segmento de geografía se divide además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Sistemas de Acelerador Lineal |

| Sistemas CyberKnife |

| Sistemas de Bisturí de Rayos Gamma |

| Sistemas de Protones / Iones Pesados |

| Tumores Cerebrales |

| Tumores Espinales |

| Tumores de Cabeza y Cuello |

| Tumores de Tejidos Blandos / Otros Tumores |

| Hospitales Veterinarios (≥10 camas de oncología) |

| Clínicas de Especialidades Veterinarias (<10 camas de oncología) |

| Instituciones de Investigación y Académicas |

| Animales de Compañía (Caninos, Felinos) |

| Equinos |

| Mamíferos Exóticos y Pequeños |

| Haz de Fotones |

| Fotones Gamma |

| Protones / Iones Pesados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Sistemas de Acelerador Lineal | |

| Sistemas CyberKnife | ||

| Sistemas de Bisturí de Rayos Gamma | ||

| Sistemas de Protones / Iones Pesados | ||

| Por Aplicación | Tumores Cerebrales | |

| Tumores Espinales | ||

| Tumores de Cabeza y Cuello | ||

| Tumores de Tejidos Blandos / Otros Tumores | ||

| Por Usuario Final | Hospitales Veterinarios (≥10 camas de oncología) | |

| Clínicas de Especialidades Veterinarias (<10 camas de oncología) | ||

| Instituciones de Investigación y Académicas | ||

| Por Tipo de Animal | Animales de Compañía (Caninos, Felinos) | |

| Equinos | ||

| Mamíferos Exóticos y Pequeños | ||

| Por Tecnología de Haz | Haz de Fotones | |

| Fotones Gamma | ||

| Protones / Iones Pesados | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor global del mercado de sistemas de radiocirugía estereotáctica veterinaria en 2026?

Alcanzó USD 4,13 mil millones y se proyecta que ascenderá a USD 7,07 mil millones en 2031 a una CAGR del 11,34%.

¿Qué producto domina actualmente las instalaciones hospitalarias?

Los aceleradores lineales representaron una participación del 47,96% en 2025 gracias a su versatilidad multimodalidad y su arraigada familiaridad clínica.

¿Por qué los sistemas de protones e iones pesados ganan interés veterinario?

Ofrecen una conformidad de dosis superior que preserva el tejido sano, impulsando una CAGR del 13,26% a pesar de los mayores requisitos de capital.

¿Cuántos oncólogos de radiación veterinaria acreditados ejercen en todo el mundo?

Menos de 100 especialistas están certificados, lo que convierte a la escasez de fuerza laboral en un cuello de botella clave para el crecimiento.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR prevista del 12,28% a medida que la tenencia de mascotas y la renta disponible aumentan.

¿Cómo influye el seguro de mascotas en la adopción del tratamiento?

Las pólizas que reembolsan hasta el 90% de los costos de oncología están ampliando el acceso de los propietarios a la radiocirugía estereotáctica.

Última actualización de la página el: