Tamaño y Participación del Mercado de Medicamentos de Dermatología Veterinaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

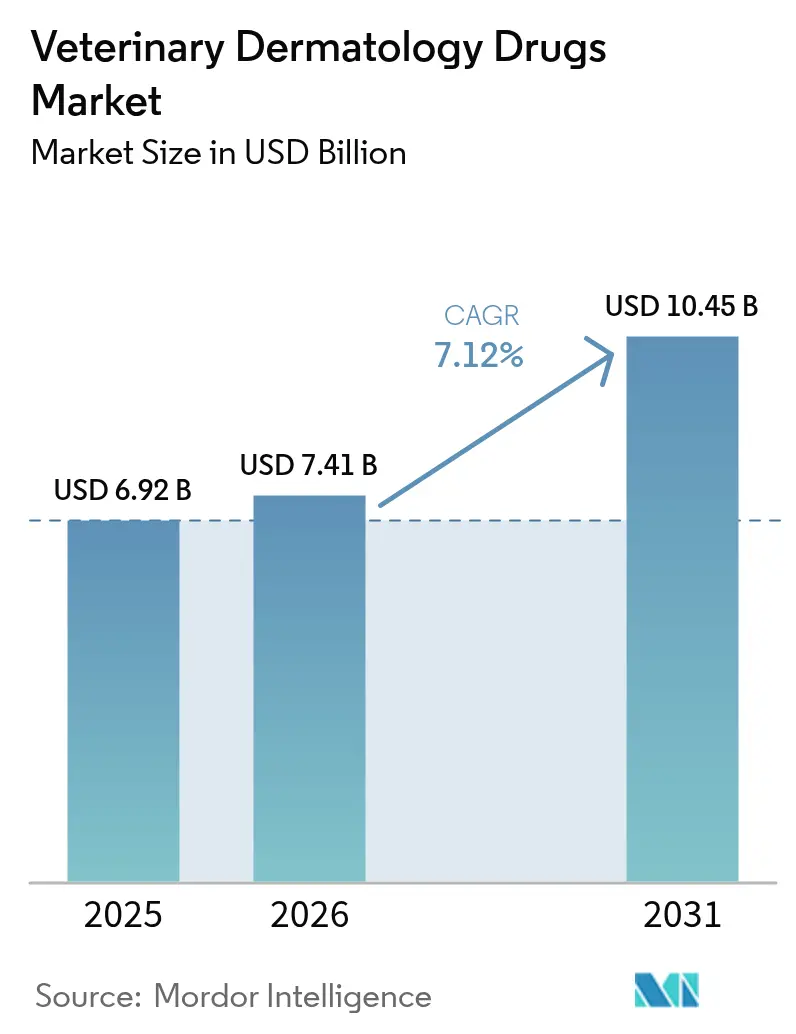

| Tamaño del Mercado (2026) | 7.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos de Dermatología Veterinaria por Mordor Intelligence

El tamaño del mercado de medicamentos de dermatología veterinaria fue valorado en USD 6.920 millones en 2025 y se estima que crecerá desde USD 7.410 millones en 2026 hasta alcanzar USD 10.450 millones en 2031, a una CAGR del 7,12% durante el período de previsión (2026-2031). La creciente disposición de los dueños de mascotas a tratar los trastornos cutáneos con la misma urgencia que se aplica en la atención humana, junto con la presión parasitaria durante todo el año, está incrementando los volúmenes de prescripción tanto en los segmentos preventivos como en los crónicos. Los agentes antibacterianos siguen siendo el pilar de los ingresos, aunque la expansión de dos dígitos en anticuerpos monoclonales señala un giro hacia la inmunomodulación dirigida. El comercio electrónico está ampliando el acceso y la transparencia de precios, mientras que los grandes minoristas integran el cumplimiento farmacéutico con la apertura de clínicas, desplazando la participación de las prácticas veterinarias tradicionales. La intensidad competitiva está aumentando a medida que los actores establecidos defienden sus franquicias de isoxazolinas orales y los nuevos competidores lanzan inhibidores de JAK, todo ello bajo una vigilancia poscomercialización más estricta por parte de los reguladores.

Conclusiones Clave del Informe

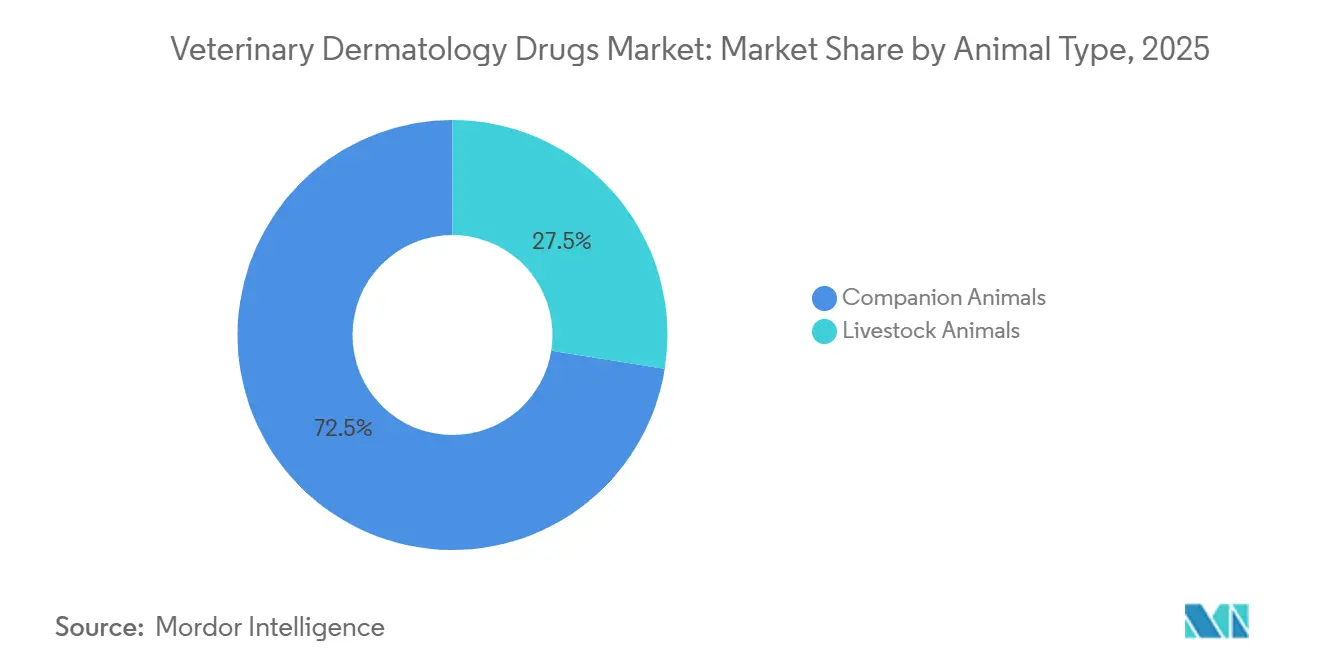

- Por tipo de animal, los animales de compañía captaron el 72,53% de los ingresos de 2025 y se proyecta que se expandirán a una CAGR del 9,75% entre 2026 y 2031.

- Por vía de administración, las formulaciones tópicas representaron el 46,15% de las ventas de 2025, aunque los inyectables están creciendo a un ritmo anual del 10,82% hasta 2031.

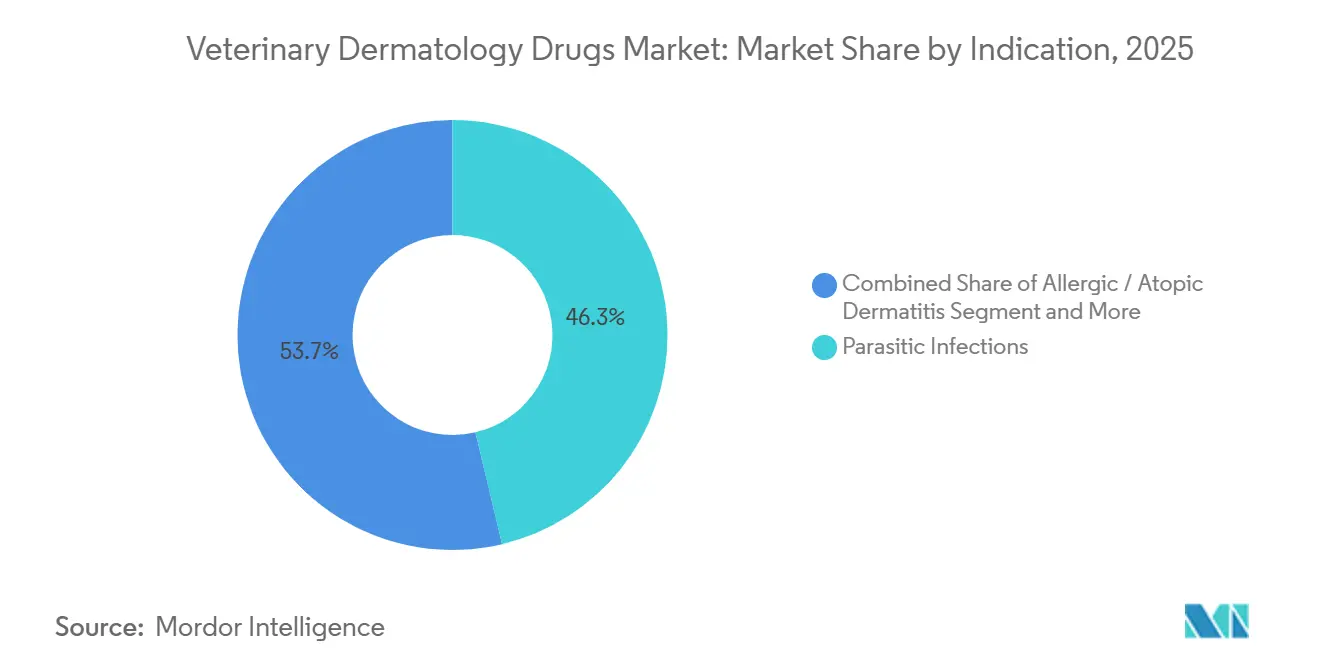

- Por indicación, se prevé que la dermatitis alérgica y atópica aumente a un ritmo anual del 11,19%, superando la participación del 46,32% que mantienen las infecciones parasitarias en 2025.

- Por canal de distribución, las plataformas de comercio electrónico están creciendo a una CAGR del 12,56%, mientras que los hospitales y clínicas veterinarias controlaron el 38,21% de la participación en ingresos en 2025.

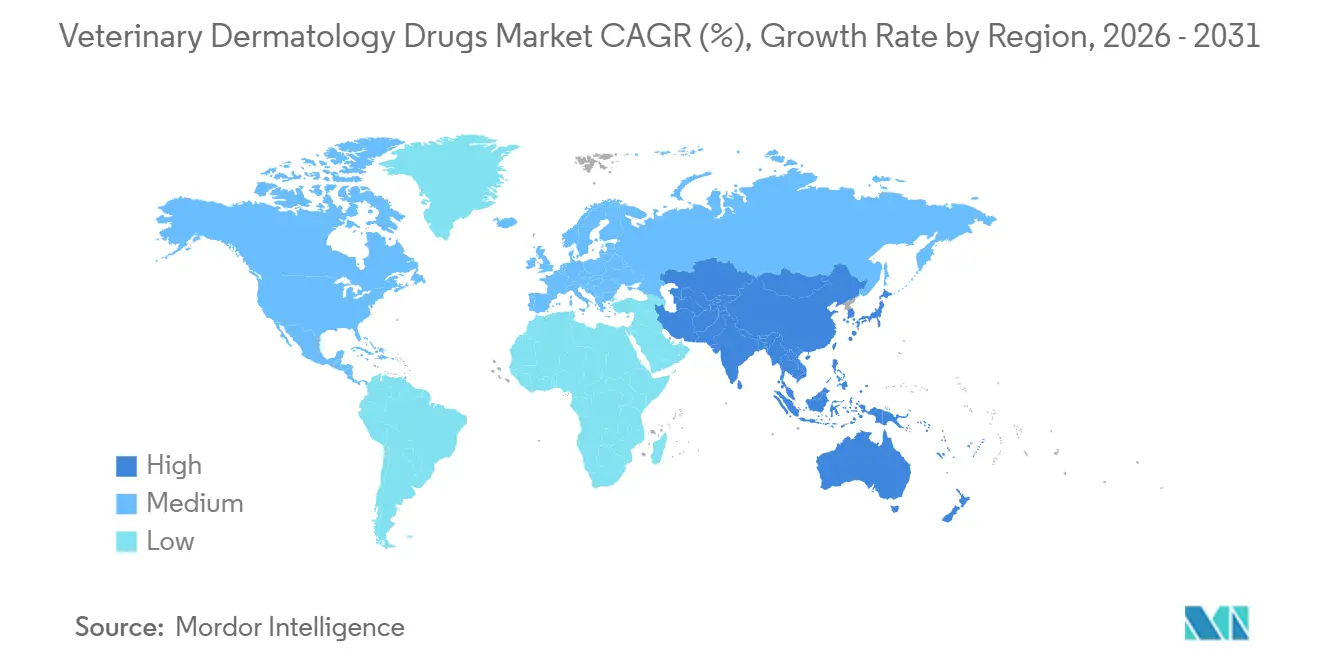

- Por geografía, América del Norte contribuyó con el 38,52% de los ingresos de 2025, mientras que Asia-Pacífico avanza a una CAGR del 11,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos de Dermatología Veterinaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de dermatitis alérgica y atópica en animales de compañía | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2–4 años) |

| Auge en la tenencia global de mascotas y el gasto por humanización de las mismas | +2.1% | Núcleo en Asia-Pacífico, expansión hacia América Latina | Largo plazo (≥4 años) |

| Rápida adopción de terapias con anticuerpos monoclonales e inhibidores de JAK | +1.5% | América del Norte y UE, en expansión hacia APAC | Corto plazo (≤2 años) |

| Expansión impulsada por el clima de los rangos de ectoparásitos que elevan las infecciones cutáneas | +1.3% | Global, aguda en zonas templadas y subtropicales | Mediano plazo (2–4 años) |

| Plataformas de teledermatología habilitadas por IA que amplían el alcance del diagnóstico temprano | +0.7% | América del Norte, adopción piloto en Asia-Pacífico | Largo plazo (≥4 años) |

| Planes de bienestar para mascotas por suscripción que incluyen preventivos dermatológicos | +0.9% | América del Norte y Europa, emergente en Asia urbana | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Tenencia Global de Mascotas y el Gasto por Humanización de las Mismas

La humanización de las mascotas está convirtiendo la dermatología de una intervención episódica en una atención planificada. Los hogares urbanos destinan presupuestos que antes se reservaban para la salud pediátrica, impulsando la adherencia a los regímenes atópicos de varios meses. El rápido crecimiento en la tenencia de gatos en Asia Oriental y el uso creciente de la telemedicina amplían el acceso al diagnóstico temprano, aumentando la población tratada. Los mayores ingresos disponibles en América Latina también están llevando a los dueños a optar por parasiticidas de marca en lugar de remedios caseros. En conjunto, estas tendencias amplían la base de pagadores del mercado de medicamentos de dermatología veterinaria.

Rápida Adopción de Terapias con Anticuerpos Monoclonales e Inhibidores de JAK

Los biológicos que bloquean citocinas específicas están reemplazando a los antiinflamatorios de amplio espectro. Cytopoint ha tratado a más de 10 millones de perros en todo el mundo desde su lanzamiento. Apoquel proporciona alivio rápido mediante dosificación oral, aunque su etiqueta incluye advertencias sobre la superposición con vacunas vivas, lo que lleva a los veterinarios a escalonar las inmunizaciones. Zenrelia de Elanco enfrentó en 2024 una comunicación de seguridad de la FDA sobre enfermedades inducidas por vacunas, lo que demuestra que la vigilancia poscomercialización puede ralentizar la adopción[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Comunicación de Seguridad sobre Zenrelia," fda.gov . A pesar de estos obstáculos, el segmento crece más rápido porque los dueños aceptan precios más altos por medicamentos que evitan los eventos adversos asociados a los esteroides.

Expansión Impulsada por el Clima de los Rangos de Ectoparásitos que Elevan las Infecciones Cutáneas

Los inviernos más cálidos extienden la actividad de las garrapatas a nuevas latitudes, convirtiendo la prevención estacional en protocolos durante todo el año. La garrapata asiática de cuernos largos se ha establecido en 19 estados de los Estados Unidos hasta 2024, lo que lleva a los veterinarios a recomendar una cobertura ininterrumpida con isoxazolinas. Las directrices europeas ahora aconsejan protección continua en zonas endémicas[1]Consejo Científico Europeo de Parásitos de Animales de Compañía, "Directriz sobre el Control de Ectoparásitos," esccap.org. Las temporadas de exposición más largas incrementan las ventas de masticables de larga duración e inyectables, impulsando el mercado de medicamentos de dermatología veterinaria.

Plataformas de Teledermatología Habilitadas por IA que Amplían el Alcance del Diagnóstico Temprano

Plataformas como Vetscan Imagyst analizan imágenes de lesiones en minutos, orientando a los médicos generales hacia una intervención más rápida. El acceso remoto es vital en países donde los dermatólogos certificados son escasos. Los minoristas integran consultas virtuales en sus programas de fidelización; así, Walmart añadió los servicios de telemedicina veterinaria de Pawp a Walmart+ en 2025. La detección temprana amplía el grupo de pacientes tratables, apoyando un crecimiento sostenido de los ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los biológicos y las terapias crónicas | -1.2% | Global, agudo en mercados emergentes sensibles al precio | Corto plazo (≤2 años) |

| Escasa concienciación y acceso veterinario en regiones de bajos ingresos | -0.9% | África Subsahariana, Asia rural, América Latina | Largo plazo (≥4 años) |

| Resistencia emergente a los ectoparasiticidas isoxazolínicos | -0.8% | Brasil, Sudeste Asiático, casos esporádicos en América del Norte | Mediano plazo (2–4 años) |

| Advertencias sobre interacciones entre vacunas y medicamentos que frenan la adopción de nuevos inhibidores de JAK | -0.6% | América del Norte y UE (farmacovigilancia estricta) | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Biológicos y las Terapias Crónicas

Una sola dosis de anticuerpo monoclonal para un perro de tamaño mediano puede costar entre USD 50 y USD 100, lo que supone una carga para los presupuestos en economías emergentes sin una cobertura sólida de seguros para mascotas. Los dueños rurales suelen recurrir a corticosteroides genéricos, dejando la dermatitis crónica sin tratar. El uso en animales de producción es aún más infrecuente porque la economía del rebaño favorece el sacrificio sobre el costoso tratamiento individual. Los planes de bienestar por suscripción compensan parcialmente los costos, pero siguen concentrándose en las regiones más prósperas, lo que mantiene una adopción desigual.

Resistencia Emergente a los Ectoparasiticidas Isoxazolínicos

Estudios realizados en 2024 confirmaron resistencia a fluralaner en garrapatas bovinas brasileñas y resistencia a afoxolaner en ciertas cepas de pulgas. Las mutaciones en los canales de cloruro y la detoxificación metabólica reducen la eficacia, lo que obliga a los clínicos a rotar clases y combinar tópicos, complicando el cumplimiento terapéutico. Las agencias reguladoras aún no han finalizado las directrices de gestión responsable, lo que aumenta el riesgo de una resistencia más amplia y supone un lastre para el mercado de medicamentos de dermatología veterinaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: Dominio de los Animales de Compañía, Ganadería Desatendida

Los animales de compañía captaron el 72,53% de las ventas de 2025 y se expandirán a un ritmo anual del 9,75% hasta 2031, impulsados por la urbanización y el mayor gasto por mascota. La ganadería representa el 27,47% restante, limitada por la sensibilidad al precio y las estrictas políticas sobre antibióticos. Se prevé que el tamaño del mercado de medicamentos de dermatología veterinaria para animales de compañía supere los USD 8.000 millones en 2031. Los ganaderos lecheros suelen sopesar el costo del medicamento frente a la reposición del rebaño, lo que limita el uso de biológicos en el ganado bovino.

Los millennials urbanos en Asia Oriental prefieren los gatos debido a la vida en apartamentos, lo que incrementa aún más las prescripciones de dermatología felina. En contraste, las operaciones avícolas se centran en la bioseguridad más que en los medicamentos posinfección, manteniendo ese nicho reducido. Estas dinámicas garantizan que la inversión siga orientada hacia los avances en animales de compañía.

Por Vía de Administración: Los Inyectables Ganan Terreno por su Ventaja en el Cumplimiento Terapéutico

Los tópicos lideraron con una participación del 46,15% en 2025, aunque los inyectables están creciendo a un ritmo anual del 10,82%. El esquema de dosificación de 4 a 8 semanas de Cytopoint elimina el olvido por parte del dueño y asegura la supervisión del veterinario. Los esteroides depot de larga duración para el manejo de los brotes están en ensayos clínicos, con el objetivo de replicar este beneficio. Los masticables orales siguen siendo populares para los parásitos gracias a las mejoras en palatabilidad.

Una encuesta de la AVMA de 2024 encontró que el 32,9% de los dueños compraban en farmacias en línea, pero la adherencia a los orales de varias semanas fue baja, lo que subraya el atractivo de los inyectables administrados en clínica. La participación del mercado de medicamentos de dermatología veterinaria para inyectables podría alcanzar el 32% en 2031 si el crecimiento actual se mantiene.

Por Indicación: La Dermatitis Alérgica Supera a las Infecciones Parasitarias

Las infecciones parasitarias mantuvieron el 46,32% de la participación por indicación en 2025, aunque la dermatitis alérgica y atópica está creciendo a un ritmo anual del 11,19%. Las predisposiciones genéticas en razas populares y el aumento de los alérgenos ambientales convierten el prurito crónico en un motor de ingresos recurrente. La prevalencia de parásitos durante todo el año difumina aún más la estacionalidad tradicional, ampliando la demanda profiláctica.

La presencia continua de garrapatas desde el establecimiento de Haemaphysalis longicornis en el este de los Estados Unidos amplificó la demanda de productos de acción dual que abordan tanto los parásitos como las secuelas inflamatorias. Los dueños prefieren cada vez más terapias que controlen el prurito sin esteroides sistémicos, reforzando el atractivo de los monoclonales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Disrumpe las Clínicas Tradicionales

Las clínicas veterinarias retuvieron el 38,21% de las ventas en 2025, pero el comercio electrónico está creciendo a un ritmo anual del 12,56%. La colaboración de Amazon con Vetsource entrega recetas verificadas a través del envío en dos días de Prime[3]Amazon Inc., "Asociación Amazon-Vetsource," aboutamazon.com . WalmartPetRx.com combina las compras en línea con la recogida en clínica dentro de la tienda, mientras que Tractor Supply se dirige a los clientes rurales a través de Tractor Supply Rx.

El mercado de medicamentos de dermatología veterinaria observa ahora cómo los mercados en línea capturan una porción creciente a medida que los dueños buscan comodidad y precios competitivos. La orientación regulatoria emitida en 2024 exige la validación de recetas, favoreciendo a las plataformas más grandes con capacidad de cumplimiento normativo.

Análisis Geográfico

América del Norte generó el 38,52% de los ingresos de 2025, respaldada por el alto gasto por mascota y la adopción temprana de biológicos. El crecimiento se está estabilizando a medida que la penetración de parasiticidas preventivos se acerca a la saturación y la competencia de precios se intensifica. Canadá registra ganancias constantes, mientras que México se rezaga debido a las disparidades de ingresos y la menor cantidad de clínicas especializadas.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 11,32% hasta 2031. El aumento de los ingresos disponibles, la vida urbana en apartamentos que favorece a las mascotas pequeñas y la creciente adopción de la telemedicina impulsan la demanda. La dependencia regulatoria regional de las revisiones de la PMDA japonesa acelera la disponibilidad de productos, acortando los plazos de lanzamiento.

Europa sigue siendo un mercado de tamaño considerable pero de crecimiento más lento, limitado por normas de precios más estrictas y las próximas directrices de bioequivalencia genérica que podrían comprimir los márgenes de las marcas. El régimen de registro de minoristas en línea del Reino Unido, lanzado en 2024, estandariza las prácticas de e-farmacia y podría frenar las importaciones del mercado gris. América Latina y Oriente Medio y África representan conjuntamente una participación menor, pero muestran focos de rápido crecimiento en los principales centros urbanos, compensados por una infraestructura de cadena de frío limitada para los biológicos.

Panorama Competitivo

El mercado está moderadamente concentrado. Los principales fabricantes —Zoetis, Elanco, Ceva Sante Animale y Virbac— acaparan la mayoría de las ventas globales. Zoetis aprovecha su fuerza de ventas directa y la integración de diagnósticos para defender las posiciones de liderazgo de Cytopoint y Apoquel. La franquicia NexGard de Boehringer Ingelheim mantiene la presión sobre los parasiticidas orales, mientras que Credelio de Elanco complementa su línea de dermatología.

El interés del capital privado se hizo patente cuando EQT y la Autoridad de Inversiones de Abu Dabi adquirieron Dechra en 2024, lo que señala confianza en los nichos de ingresos recurrentes. Las alianzas tecnológicas añaden diferenciación: el lanzamiento de Vetscan Imagyst por parte de Zoetis integra la IA en los flujos de trabajo de las clínicas, generando fidelización. Empresas de nicho como Nextmune crecen a través de la inmunoterapia específica para alérgenos, ofreciendo soluciones personalizadas para la atopia refractaria.

Los grandes minoristas están reformando la economía del canal en lugar de inventar medicamentos. Amazon, Walmart y Tractor Supply invierten en logística y modelos de recarga automática por suscripción que fidelizan a los clientes. La reciente orientación de la FDA sobre farmacias en línea eleva los costos de cumplimiento normativo, favoreciendo a estos nuevos participantes con abundante capital frente a los minoristas web más pequeños.

Líderes de la Industria de Medicamentos de Dermatología Veterinaria

Bimeda, Inc.

Zoetis, Inc.

Virbac SA

Ceva Sante Animale

Elanco Animal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Elanco recibió la aprobación del USDA para Befrena (tirnovetmab), un anticuerpo monoclonal anti-IL-31 para la dermatitis alérgica y atópica canina.

- Junio de 2025: Merck Animal Health obtuvo una opinión positiva de la EMA para los comprimidos NUMELVI (atinvicitinib), un inhibidor de JAK de segunda generación de administración diaria única para el prurito canino.

Alcance del Informe Global del Mercado de Medicamentos de Dermatología Veterinaria

Según el alcance de este informe, la dermatología veterinaria también se conoce como cuidado de la piel veterinario. Los trastornos cutáneos son las afecciones médicas más comunes que se observan en los animales debido al lamido, el mordisqueo, el sacudido repetido de la cabeza y el rascado excesivo de su pelaje y piel. Los medicamentos de dermatología veterinaria se utilizan para tratar infecciones cutáneas o enfermedades de la piel en animales, principalmente animales de compañía y animales de ganadería.

El mercado de medicamentos de dermatología veterinaria está segmentado por animal, vía de administración, indicación, canal de distribución y geografía. Por animal, el mercado se segmenta en animales de compañía y animales de ganadería. Por vía de administración, el mercado se segmenta en tópica, inyectable y oral. Por indicación, el mercado se segmenta en infecciones parasitarias, infecciones alérgicas y otras indicaciones. Por canal de distribución, el mercado se segmenta en minorista, farmacias hospitalarias y comercio electrónico. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Animales de Compañía |

| Animales de Ganadería |

| Tópica |

| Oral |

| Inyectable |

| Otras Vías |

| Infecciones Parasitarias |

| Dermatitis Alérgica / Atópica |

| Infecciones Cutáneas Bacterianas y Fúngicas |

| Otras Indicaciones |

| Hospitales y Clínicas Veterinarias |

| Farmacias Minoristas |

| Comercio Electrónico |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Animal | Animales de Compañía | |

| Animales de Ganadería | ||

| Por Vía de Administración | Tópica | |

| Oral | ||

| Inyectable | ||

| Otras Vías | ||

| Por Indicación | Infecciones Parasitarias | |

| Dermatitis Alérgica / Atópica | ||

| Infecciones Cutáneas Bacterianas y Fúngicas | ||

| Otras Indicaciones | ||

| Por Canal de Distribución | Hospitales y Clínicas Veterinarias | |

| Farmacias Minoristas | ||

| Comercio Electrónico | ||

| Otros Canales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de medicamentos de dermatología veterinaria para 2031?

Se proyecta que alcanzará USD 10.450 millones en 2031.

¿Con qué rapidez se está expandiendo el comercio electrónico en las ventas de medicamentos de dermatología para mascotas?

Se espera que los canales en línea crezcan a un ritmo anual del 12,56% hasta 2031, la tasa más alta entre todos los modos de distribución.

¿Qué región muestra el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 11,32% entre 2026 y 2031, superando a todas las demás regiones.

¿Por qué los inyectables están ganando participación frente a los tópicos?

Los inyectables administrados en clínica eliminan el riesgo de incumplimiento por parte del dueño y proporcionan alivio de larga duración, impulsando una tasa de crecimiento anual del 10,82% para este formato.

¿Qué impulsa la demanda de terapias para alergias en mascotas?

El aumento de la incidencia de dermatitis atópica y la preferencia de los dueños por opciones que eviten los esteroides impulsan un crecimiento de dos dígitos en los biológicos dirigidos.

Última actualización de la página el: