Tamaño y Participación del Mercado de Biológicos Veterinarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

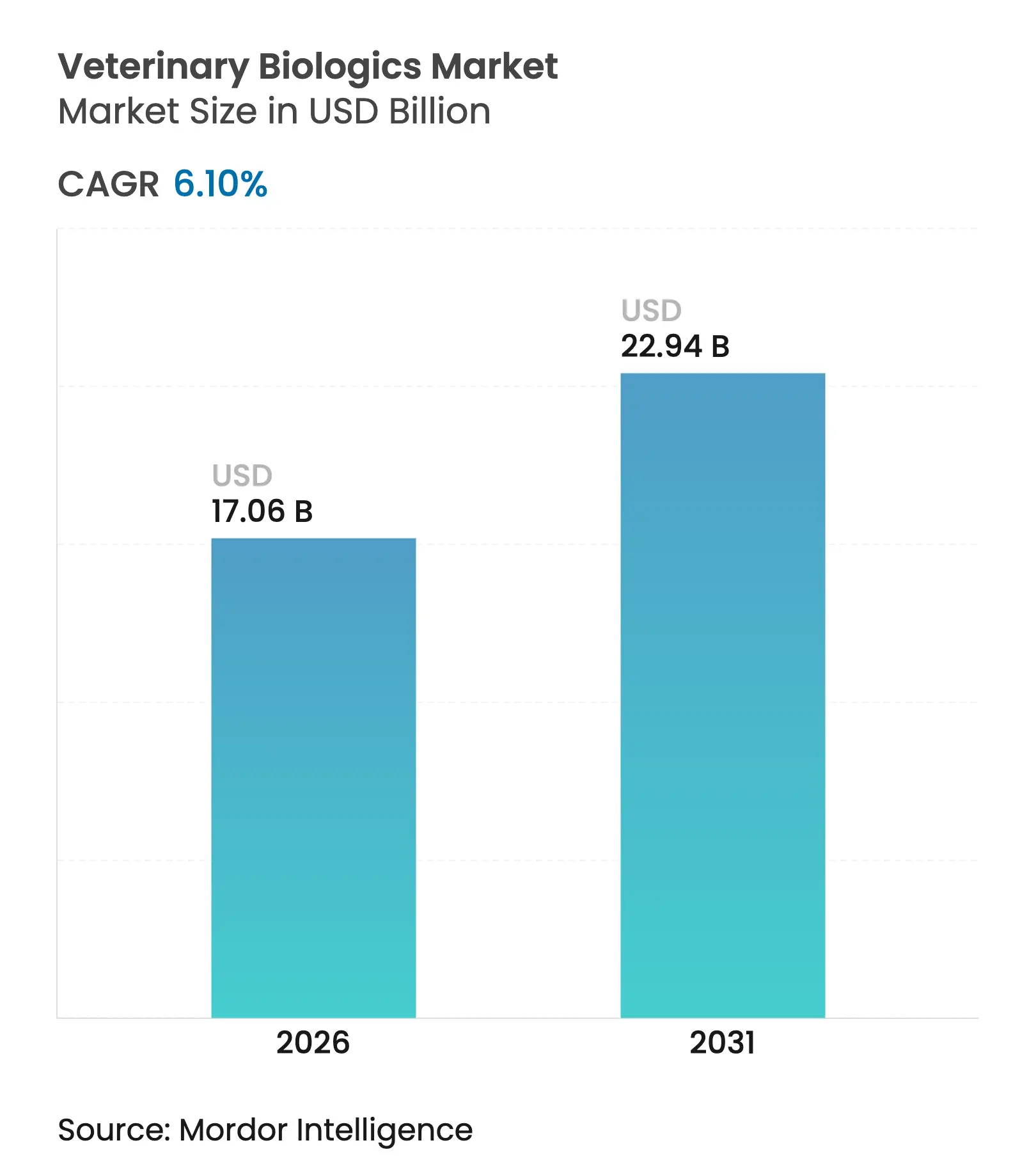

| Tamaño del Mercado (2026) | 17.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biológicos Veterinarios por Mordor Intelligence

Se espera que el tamaño del mercado de biológicos veterinarios crezca de USD 16,08 mil millones en 2025 a USD 17,06 mil millones en 2026 y se prevé que alcance USD 22,94 mil millones en 2031 a una CAGR del 6,10% durante el período 2026-2031. El crecimiento sostenido se debe a los programas obligatorios de vacunación del ganado, el aumento del gasto en salud de animales de compañía y la adopción acelerada de plataformas recombinantes, basadas en vectores y de ARNm. Los productores obtienen flujos de ingresos predecibles porque los protocolos de vacunación están integrados en las regulaciones de seguridad alimentaria y exportación, mientras que la disposición de los dueños de mascotas a pagar por atención preventiva respalda precios premium. Los canales de adquisición digital y el descubrimiento de antígenos habilitado por IA acortan los ciclos de desarrollo y amplían la accesibilidad de los productos, reforzando la trayectoria ascendente del mercado de biológicos veterinarios.

Conclusiones Clave del Informe

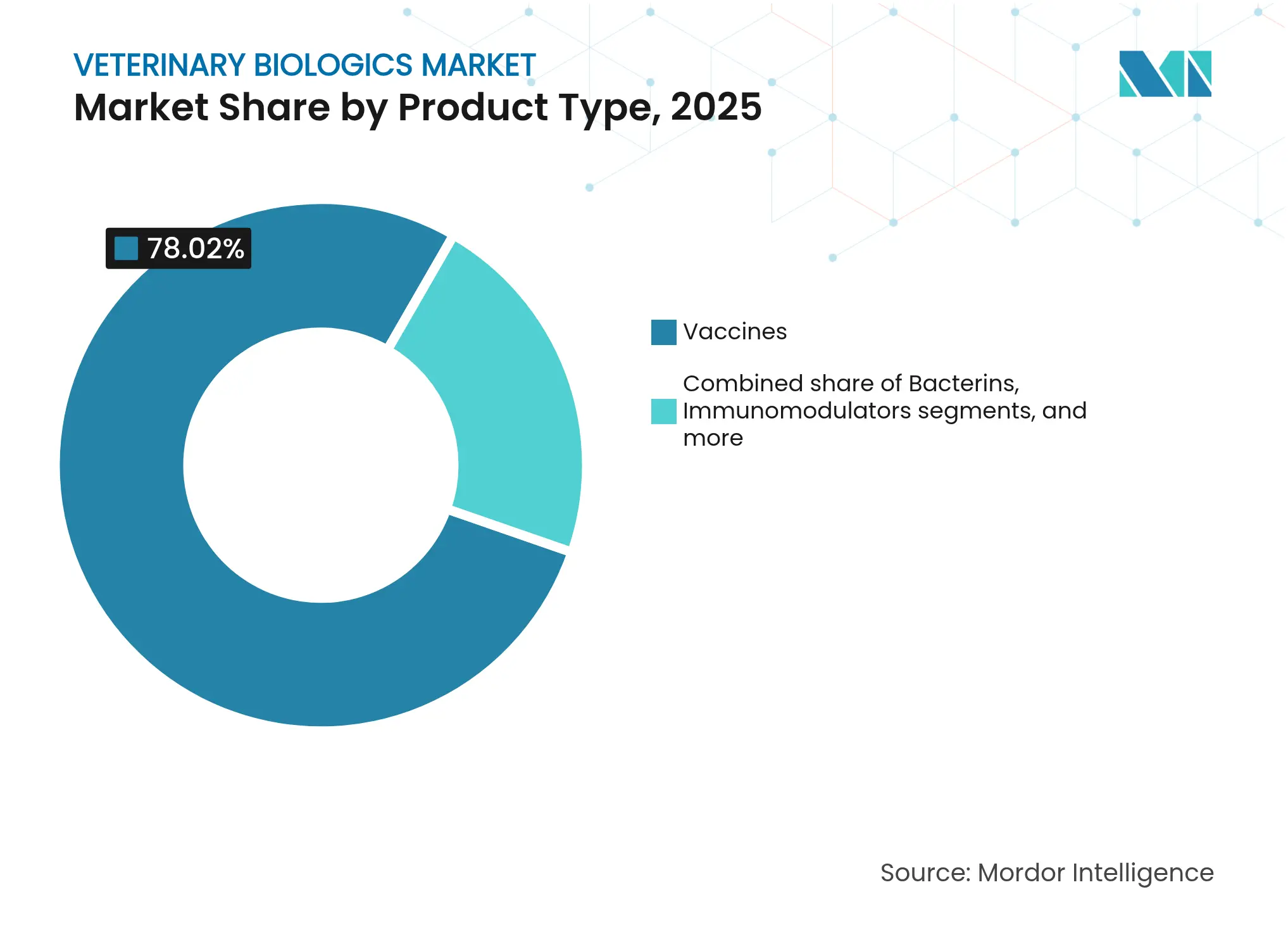

- Por tipo de producto, las vacunas lideraron con el 78,02% de la participación del mercado de biológicos veterinarios en 2025; se proyecta que el mismo segmento crezca a una CAGR del 6,33% hasta 2031.

- Por tipo de animal, el ganado representó el 58,35% de la participación del tamaño del mercado de biológicos veterinarios en 2025, mientras que los animales de compañía registran la CAGR más rápida del 7,92% hasta 2031.

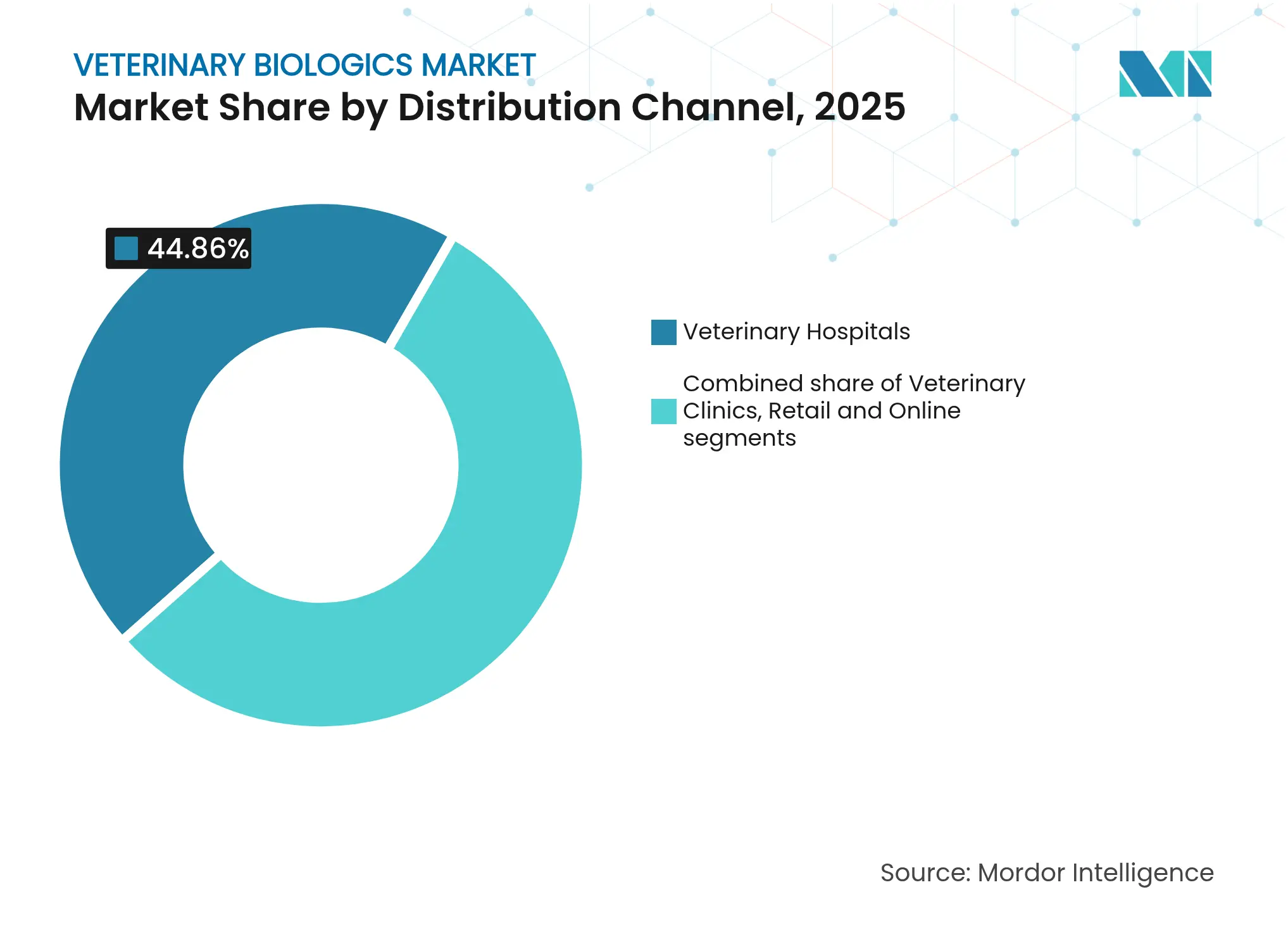

- Por canal de distribución, los hospitales veterinarios mantuvieron una participación del 44,86% en 2025; las farmacias de comercio electrónico se expanden más rápidamente con una CAGR del 8,86%.

- Por tecnología, las vacunas atenuadas vivas representaron el 42,65% de la participación en 2025, mientras que las vacunas inactivadas muestran la CAGR más alta del 8,61% hasta 2031.

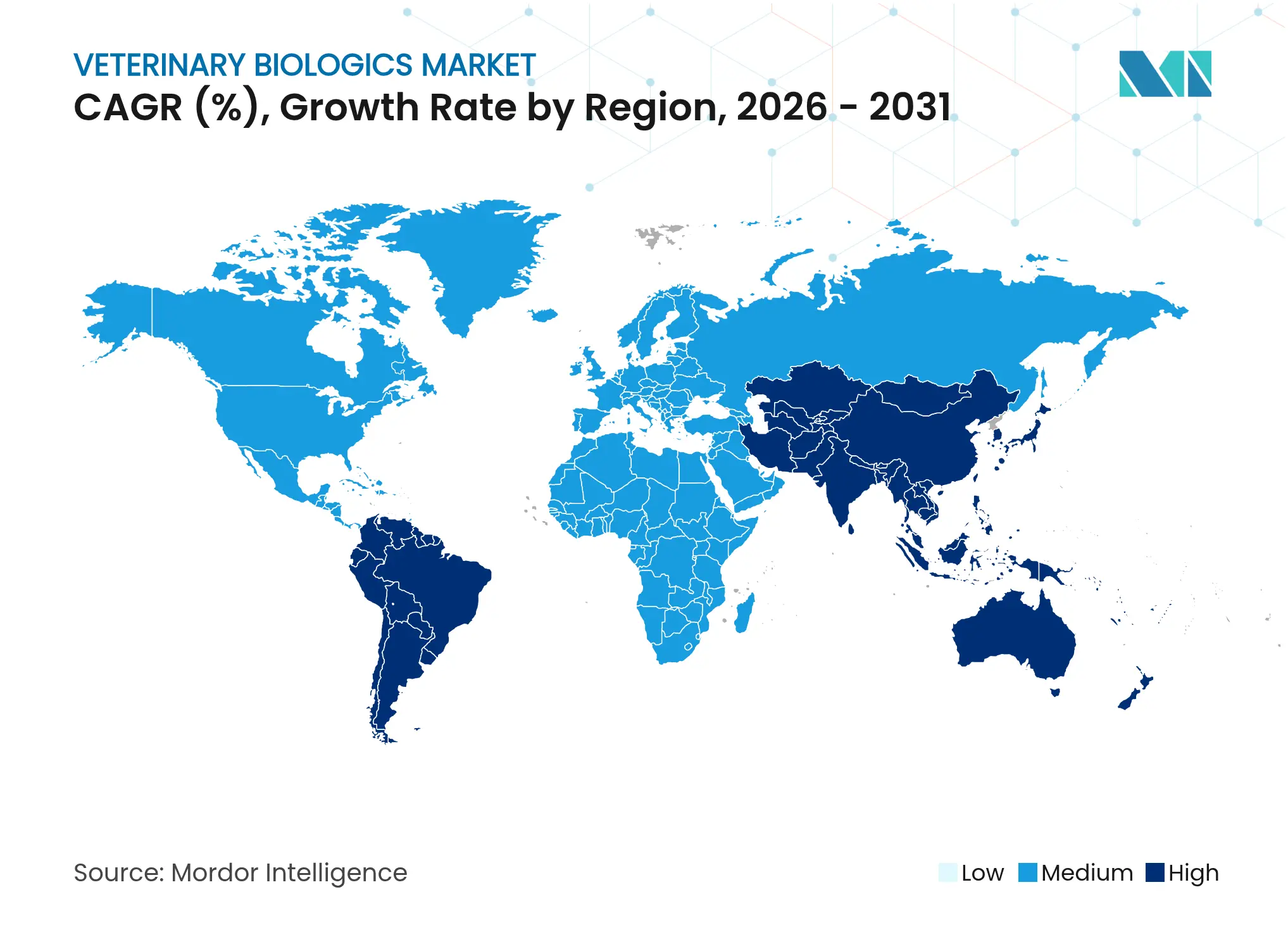

- Por geografía, América del Norte dominó con el 37,92% de participación en 2025; Asia-Pacífico muestra la CAGR más sólida del 8,08% impulsada por la intensificación ganadera y la armonización regulatoria.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biológicos Veterinarios

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Vacunación para Ganado y Mascotas | +1.2% | Global; más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aprobaciones de Vacunas Recombinantes y Basadas en Vectores | +0.8% | América del Norte y la UE lideran; Asia-Pacífico sigue | Largo plazo (≥ 4 años) |

| Crecimiento del Gasto en Animales de Compañía | +0.7% | América del Norte y la UE como mercados principales | Corto plazo (≤ 2 años) |

| Plataformas de ARNm Ingresan al Proceso de Desarrollo Veterinario | +0.6% | Global; adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Descubrimiento de Antígenos Impulsado por IA | +0.5% | Global, concentrado en los principales centros farmacéuticos | Mediano plazo (2-4 años) |

| Financiamiento de Reservas Estratégicas bajo el Enfoque Una Sola Salud | +0.4% | Global, con prioridad en regiones propensas a pandemias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Vacunación para Ganado y Mascotas

Los reguladores en las principales regiones exportadoras de carne endurecen los calendarios de vacunación, convirtiendo los biológicos en un costo no discrecional para los productores. El Marco Nacional Una Sola Salud de EE. UU. publicado en 2025[1]Administración de Alimentos y Medicamentos de EE. UU., "Agenda de Innovación Animal y Veterinaria," fda.gov sincroniza los requisitos de los CDC y el USDA, impulsando la adquisición masiva de vacunas multivalentes. Las directivas de la UE reflejan esta postura, obligando a los exportadores a demostrar una inmunización integral. A medida que los productores prefieren proveedores de fuente única para facilitar el cumplimiento normativo, las empresas establecidas con amplios catálogos consolidan la demanda, generando flujos de caja resilientes a pesar de los márgenes cíclicos en la puerta de la granja.

Aprobaciones de Vacunas Recombinantes y Basadas en Vectores

La Agencia Europea de Medicamentos autorizó nueve vacunas veterinarias[2]Agencia Europea de Medicamentos, "Aspectos Destacados de Medicamentos Veterinarios 2023," ema.europa.eu en 2024, seis de las cuales se basan en tecnologías recombinantes o de vectores, frente a un único biológico dos años antes. Los programas paralelos de vía rápida de la FDA reducen los ciclos de revisión a tan solo cuatro años. Las plataformas recombinantes ofrecen consistencia por lote y menores riesgos de contaminación, lo que las hace atractivas para enfermedades como el síndrome reproductivo y respiratorio porcino. Los innovadores más pequeños con especialización en plataformas aprovechan el impulso regulatorio, lo que obliga a los actores establecidos a actualizar sus procesos de desarrollo o buscar acuerdos de licencia para mantenerse competitivos.

Crecimiento del Gasto en Animales de Compañía

Las facturas veterinarias promedio de los hogares estadounidenses aumentaron un 7,1% interanual, superando la inflación general del cuidado de mascotas del 4,2%, lo que señala una sólida tolerancia al precio de los biológicos preventivos. Las vacunas de estilo de vida para la tos de las perreras y la enfermedad de Lyme ganan terreno a medida que los dueños humanizan a sus mascotas y equiparan el cuidado animal con la salud familiar. La baja penetración de los seguros, cercana al 3%, implica un potencial de reembolso sin explotar que podría normalizar aún más los mayores desembolsos en biológicos, reforzando los márgenes de las empresas centradas en carteras de animales de compañía.

Plataformas de ARNm Ingresan al Proceso de Desarrollo Veterinario

El éxito de las vacunas de ARNm humanas durante la COVID-19 impulsó adaptaciones en la salud animal. Zoetis y sus socios avanzan en candidatos de ARNm dirigidos a patógenos respiratorios en bovinos, prometiendo actualizaciones de antígenos más rápidas que los procesos basados en cultivo celular o en huevo. Las reformulaciones de nanopartículas lipídicas mejoran la termoestabilidad, aliviando la presión sobre la cadena de frío en zonas agrícolas remotas. La producción escalable en microbiorreactores reduce la huella de las instalaciones, lo que podría reducir las barreras para los participantes de biotecnología de nivel medio, al tiempo que obliga a los fabricantes más grandes a modernizar su capacidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Licencias Multirregionales y Tarifas de Liberación de Lotes | -0.9% | Más elevadas en la UE y Japón | Largo plazo (≥ 4 años) |

| Altos Costos de Cadena de Frío y Liofilización | -0.6% | Global; más agudo en economías en desarrollo | Mediano plazo (2-4 años) |

| Las Patentes Complejas sobre Nuevos Adyuvantes Frenan a los Nuevos Participantes | -0.4% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Capacidad de Biofabricación Desviada hacia Biológicos Humanos | -0.3% | Global, más grave durante emergencias sanitarias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Licencias Multirregionales y Tarifas de Liberación de Lotes

Los cargos de solicitud de USD 581.735 por producto en EE. UU. y los estudios de validación duplicados en Europa o Japón multiplican los presupuestos de desarrollo hasta cinco veces en comparación con las presentaciones en un solo mercado. Las pruebas de liberación de lotes pueden añadir USD 100.000 por lote[3]Registro Federal, "Tarifas de Uso de Medicamentos para Animales y Procedimientos de Pago para el Año Fiscal 2025," federalregister.gov, lo que ralentiza los lanzamientos de modalidades innovadoras como el ARNm, donde los precedentes regulatorios son limitados. Las empresas más pequeñas a menudo otorgan licencias de candidatos en lugar de asumir estos obstáculos, concentrando el poder entre las grandes empresas que pueden amortizar los costos de cumplimiento normativo en carteras extensas.

Altos Costos de Cadena de Frío y Liofilización

La logística controlada por temperatura eleva los gastos de distribución hasta un 60% en comparación con los medicamentos estables a temperatura ambiente. La instalación de un solo liofilizador puede costar USD 5 millones e implica plazos de entrega de 24 meses, lo que restringe la capacidad de respuesta ante brotes de enfermedades. Cuando la demanda de vacunas humanas aumenta, las instalaciones compartidas cambian de orientación, presionando las líneas veterinarias. Los fabricantes buscan formulaciones termoestables, pero la reformulación requiere nuevos datos de estabilidad y una nueva presentación regulatoria, lo que retrasa el tiempo de comercialización en regiones sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las vacunas capturan el crecimiento mientras mantienen el liderazgo

El segmento de vacunas representó el 78,02% de la participación del mercado de biológicos veterinarios en 2025 y mantuvo la CAGR más rápida del 6,33% hasta 2031. El sólido desempeño refleja amplios mandatos de inmunización y continuas actualizaciones de plataformas, desde productos vivos y muertos tradicionales hasta construcciones recombinantes, de vectores y de ARNm. Las vacunas siguen siendo la columna vertebral de los programas de salud del ganado, aunque los protocolos para animales de compañía frente a enfermedades de estilo de vida amplían la demanda total potencial. Los antisueros e inmunoglobulinas continúan sirviendo a nichos de tratamiento post-exposición, pero contribuyen con un crecimiento incremental limitado. Los kits de diagnóstico registran una absorción constante a medida que se amplían los programas de vigilancia; sin embargo, la contribución a los ingresos se mantiene modesta en comparación con las categorías terapéuticas. Las bacterinas ganan atención en la acuicultura y la avicultura, donde las preocupaciones por la resistencia a los antibióticos intensifican las estrategias preventivas. Los inmunomoduladores, incluidos los potenciadores de citocinas y los probióticos, atraen el interés de los dueños de mascotas por las ofertas de bienestar holístico. El grupo de "otros" alberga terapias celulares y génicas en etapa temprana que podrían redefinir la profilaxis, pero siguen siendo marginales dentro del mercado actual de biológicos veterinarios.

Las modalidades de vacunas de segunda generación respaldan la realización de precios premium. Los antígenos recombinantes reducen el riesgo de contaminación, las vacunas de vectores estimulan la inmunidad celular crucial para patógenos complejos, y los candidatos de ARNm prometen una rápida correspondencia de cepas. Estos avances permiten a los fabricantes posicionar los productos actualizados como rentables a lo largo de la vida de un animal, fortaleciendo los argumentos de reembolso a medida que las aseguradoras amplían lentamente la cobertura para animales de compañía. El acuerdo de Elanco con Medgene para comercializar vacunas contra la influenza aviar altamente patógena subraya cómo los actores establecidos se asocian para cerrar brechas en el proceso de desarrollo y responder a amenazas emergentes. El creciente interés en las combinaciones polivalentes simplifica el manejo para los productores y las clínicas de animales de compañía, consolidando aún más la primacía de las vacunas dentro del mercado de biológicos veterinarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Animal: Los animales de compañía superan el impulso del ganado

El ganado retuvo el 58,35% del tamaño del mercado de biológicos veterinarios en 2025, anclado por protocolos de vacunación obligatorios que salvaguardan el acceso al comercio y la seguridad alimentaria. Los productores dependen de vacunas multivalentes a granel para controlar las enfermedades endémicas, garantizando una demanda de referencia confiable. Sin embargo, el crecimiento se modera a medida que los márgenes agrícolas presionan el gasto por cabeza, y los biológicos siguen siendo un costo de insumo regulado. En contraste, los animales de compañía se expanden a una CAGR del 7,92% a medida que los dueños equiparan el bienestar de las mascotas con la salud del hogar. Las formulaciones premium que abordan enfermedades de estilo de vida alcanzan precios más altos, impulsadas por la disposición a pagar por mejoras percibidas en la calidad de vida.

La urbanización en las economías avanzadas eleva las densidades de tenencia de perros y gatos, aumentando las consultas veterinarias y creando ingresos recurrentes para los programas de refuerzo. Los biológicos equinos añaden una capa de alto valor pero de nicho, vinculada a la economía de las carreras y la cría. Zoetis reportó un crecimiento interanual del 14% en las ventas de animales de compañía en 2025, el triple de la tasa del ganado, lo que ilustra la divergencia de segmentos. La trayectoria sugiere que los fabricantes orientarán progresivamente los presupuestos de I+D hacia las indicaciones de animales de compañía, buscando la expansión de márgenes mientras mantienen las líneas ganaderas fundamentales.

Por Canal de Distribución: Las plataformas digitales reconfiguran la adquisición

Los hospitales veterinarios representaron el 44,86% del mercado de biológicos veterinarios en 2025, aprovechando la confianza de los médicos y la necesidad de administración profesional de muchos biológicos. Sin embargo, las farmacias de comercio electrónico exhiben una CAGR del 8,86% hasta 2031, a medida que las consultas y los dueños adoptan los pedidos en línea para vacunas de rutina y recargas. La transparencia de precios, el envío automático y la entrega a domicilio reducen la fricción en las compras, especialmente para las clínicas que atienden a comunidades agrícolas dispersas. Las clínicas veterinarias, más pequeñas que los hospitales, operan modelos híbridos, adoptando mayoristas digitales para líneas de productos básicos mientras mantienen representantes de ventas directas para productos de alto contacto.

Las cadenas minoristas integran rincones veterinarios para aumentar el tráfico de clientes, como lo ejemplifica la adquisición de Allivet por parte de Tractor Supply, que amplía el alcance hacia los medicamentos para mascotas de venta con receta. Esta realidad omnicanal obliga a los fabricantes a segmentar sus estrategias de comercialización, equilibrando el crecimiento del volumen a través de plataformas web con el soporte clínico que exigen los biológicos complejos. La penetración del comercio electrónico sigue siendo menor en los mercados emergentes, donde la claridad regulatoria sobre el cumplimiento de recetas está evolucionando, pero la conectividad móvil podría acelerar la adopción, expandiendo el mercado general de biológicos veterinarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las vacunas inactivadas aseguran ganancias de participación

Los productos atenuados vivos mantuvieron el 42,65% de la participación del mercado de biológicos veterinarios en 2025, favorecidos por su sólida inmunogenicidad. Sin embargo, las vacunas inactivadas crecen más rápido con una CAGR del 8,61% debido a sus ventajas en seguridad, cadena de frío y producción. Los antígenos inactivados por calor y químicamente simplifican los requisitos de bioseguridad, facilitando la fabricación en instalaciones de menor contención. Las construcciones de subunidades y recombinantes refinan aún más la presentación de antígenos, reduciendo el riesgo de eventos adversos y alineándose con las expectativas de bienestar. Las tecnologías de ADN y ARN, aunque incipientes, muestran una poderosa escalabilidad y velocidad para la adaptación a variantes, alineándose con las iniciativas de preparación de Una Sola Salud.

Las plataformas de vectores mantienen un papel crítico donde la inmunidad humoral y celular dual es vital. La orientación regulatoria de la FDA sobre productos de proteínas recombinantes aclara las expectativas del expediente, agilizando las aprobaciones y fomentando una adopción más amplia. La eficiencia de costos gobernará cada vez más la elección de la plataforma a medida que los fabricantes sopesen el rendimiento, la reutilización de instalaciones y la consistencia del suministro. Como resultado, la diversidad tecnológica coexistirá, permitiendo que el mercado de biológicos veterinarios adapte soluciones a la complejidad de los patógenos.

Análisis Geográfico

América del Norte controló el 37,92% de la participación del mercado de biológicos veterinarios en 2025, avanzando a una CAGR del 5,72% hasta 2031. La demanda se fortalece gracias a las arraigadas políticas de vacunación, las altas tasas de tenencia de mascotas y los ecosistemas de innovación concentrados en torno a los centros farmacéuticos. El Marco Nacional Una Sola Salud de 2025 eleva las reservas estratégicas para amenazas zoonóticas, garantizando la absorción de volumen para los productos priorizados. Canadá extiende mandatos similares, y la integración con las cadenas de suministro de carne de EE. UU. propaga los estándares de adopción de biológicos hacia el sur, en México, donde las operaciones ganaderas comerciales amplían la cobertura de la cadena de frío, sustentando la futura adopción.

Europa registra una CAGR del 5,97%, impulsada por regulaciones armonizadas y aprobaciones aceleradas. La autorización de seis vacunas biotecnológicas por parte de la Agencia Europea de Medicamentos en 2024 señala el apetito regulatorio por modalidades avanzadas. Alemania y el Reino Unido impulsan la demanda premium de animales de compañía, mientras que Francia e Italia contribuyen con un consumo ganadero constante. España se beneficia de los fondos de modernización agrícola que integran programas de control de enfermedades, y los miembros de Europa del Este implementan regímenes de vacunación de cumplimiento de exportación de la UE, ampliando los volúmenes potenciales.

Asia-Pacífico representa el territorio más dinámico, creciendo un 8,08% anual a medida que China e India intensifican las operaciones ganaderas y las clases medias urbanas impulsan la expansión de las clínicas veterinarias. Los programas de recuperación de la fiebre porcina africana en China aceleran los pedidos masivos de vacunas para cerdos, mientras que la tenencia urbana de mascotas en India respalda un crecimiento de ventas de biológicos de dos dígitos. Los mercados maduros como Japón y Australia exigen un alto gasto por animal y adoptan rápidamente nuevas tecnologías. La capacidad de fabricación regional atrae inversión extranjera directa debido a la eficiencia de costos, reforzando la seguridad del suministro y reduciendo los costos de entrega para los distribuidores locales, ampliando así el tamaño del mercado regional de biológicos veterinarios.

Panorama Competitivo

El mercado de biológicos veterinarios está moderadamente consolidado. Zoetis, Boehringer Ingelheim y Merck Animal Health anclan el suministro global a través de catálogos extensos que cubren las necesidades básicas del ganado y los animales de compañía. Estas empresas amplían la integración vertical invirtiendo en el abastecimiento de materias primas y la capacidad de llenado y acabado para proteger los márgenes de las interrupciones del suministro. Las tendencias de gasto de capital son visibles en la expansión de USD 895 millones de Merck en Kansas, anunciada en mayo de 2025, que escala la producción de antígenos a granel y añade laboratorios de I+D dedicados.

Los procesos de desarrollo de innovación pivotan hacia el ARNm, los vectores y el descubrimiento habilitado por IA. Los grandes actores forman asociaciones de desarrollo con empresas de biotecnología más pequeñas para acceder al conocimiento de plataformas, aprovechando al mismo tiempo la experiencia regulatoria y la distribución global. El acuerdo de Elanco con Medgene para la comercialización de vacunas contra la influenza aviar altamente patógena muestra la combinación de agilidad de las empresas emergentes y el alcance de los actores establecidos. Los activos de patentes sobre sistemas de adyuvantes y tecnologías de administración crean ventajas competitivas, mientras que las oportunidades de biosimilares pueden abrirse tras los vencimientos clave de patentes después de 2030. Los actores regionales, particularmente en India y China, persiguen estrategias de ventaja de costos en vacunas inactivadas y convencionales, desafiando a las marcas globales en licitaciones locales.

Los fabricantes se diferencian cada vez más a través de modelos de servicio: análisis predictivo para la previsión de brotes de enfermedades, paneles de cumplimiento de vacunación en la granja y monitoreo remoto de la cadena de frío. Estas capas de valor añadido profundizan la fidelización de los clientes y complementan las ofertas de productos. La intensidad competitiva continúa aumentando a medida que los canales de comercio electrónico amplían el acceso, presionando los precios de lista de los antígenos estandarizados, pero simultáneamente expandiendo el tamaño absoluto del mercado de biológicos veterinarios al llegar a geografías desatendidas.

Líderes de la Industria de Biológicos Veterinarios

Boehringer Ingelheim

Ceva

Elanco Animal Health

Hester Biosciences Limited

Meiji Animal Health Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Merck Animal Health anunció una inversión de USD 895 millones para ampliar su instalación de fabricación de biológicos en De Soto, Kansas, incluidos USD 35 millones para nuevos laboratorios de I+D.

- Febrero 2025: Elanco Animal Health firmó un acuerdo con Medgene para comercializar una vacuna contra la influenza aviar altamente patógena para el ganado lechero.

- Febrero 2025: Biovet, parte del grupo Bharat Biotech, obtuvo la aprobación de la CDSCO para Biolumpivaxin, una vacuna contra la enfermedad nodular cutánea para bovinos y búfalos.

- Mayo 2024: El Gobierno de Nueva Gales del Sur informó sobre la producción piloto exitosa de una vacuna de ARNm contra el virus de la enfermedad de la frontera, fabricada en el Instituto de ARN de la UNSW en Sídney.

Alcance del Informe Global del Mercado de Biológicos Veterinarios

Según el alcance del informe, los biológicos veterinarios son productos desarrollados para diagnosticar, gestionar o prevenir enfermedades animales. Estos incluyen vacunas, tratamientos basados en anticuerpos y kits de pruebas de diagnóstico. Derivados de organismos vivos y procesos biológicos, los biológicos veterinarios funcionan a través de mecanismos inmunológicos.

El mercado de biológicos veterinarios está segmentado por tipo de producto, tipo de animal y canal de distribución. Por tipo de producto, el mercado se ha segmentado en vacunas, bacterinas, antisueros, kits de diagnóstico y otros. Otros incluyen promotores del crecimiento y extractos alergénicos. Según el tipo de animal, el mercado se segmenta en animales de compañía, ganado y equinos. Los animales de compañía se han segmentado adicionalmente en caninos, aviares y felinos. El segmento de ganado se ha segmentado en acuáticos, bovinos, porcinos, ovinos y aves de corral. Por canal de distribución, el mercado cubre clínicas veterinarias, hospitales veterinarios y farmacias minoristas. Geográficamente, el mercado incluye América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe detalla el tamaño del mercado y las previsiones para 17 países en estas regiones, con valoraciones presentadas en USD.

| Antisueros e Inmunoglobulinas |

| Bacterinas |

| Kits de Diagnóstico |

| Inmunomoduladores |

| Vacunas |

| Otros |

| Animales de Compañía |

| Animales de Ganado |

| Otros Animales |

| Hospitales Veterinarios |

| Clínicas Veterinarias |

| Venta Minorista y en Línea |

| Atenuados Vivos |

| Inactivados / Muertos |

| Subunidades y Recombinantes |

| ADN / ARN |

| Basados en Vectores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Antisueros e Inmunoglobulinas | |

| Bacterinas | ||

| Kits de Diagnóstico | ||

| Inmunomoduladores | ||

| Vacunas | ||

| Otros | ||

| Por Tipo de Animal | Animales de Compañía | |

| Animales de Ganado | ||

| Otros Animales | ||

| Por Canal de Distribución | Hospitales Veterinarios | |

| Clínicas Veterinarias | ||

| Venta Minorista y en Línea | ||

| Por Tecnología | Atenuados Vivos | |

| Inactivados / Muertos | ||

| Subunidades y Recombinantes | ||

| ADN / ARN | ||

| Basados en Vectores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tendencia de política está expandiendo actualmente la demanda de biológicos veterinarios?

Los protocolos de vacunación obligatorios tanto para el ganado como para los animales de compañía están convirtiendo los biológicos en compras no discrecionales en los principales mercados de exportación.

¿Cómo están reconfigurando las plataformas recombinantes y basadas en vectores las carteras de productos?

Estas tecnologías permiten una orientación precisa de antígenos y aprobaciones más rápidas, lo que lleva a los fabricantes a actualizar las líneas de vacunas heredadas y a licenciar conocimientos especializados de socios de biotecnología.

¿Por qué las farmacias de comercio electrónico están ganando terreno en la distribución de biológicos veterinarios?

Las plataformas en línea ofrecen a las clínicas precios más bajos y reposición automática para vacunas de rutina, reduciendo la dependencia de representantes de ventas presenciales y ampliando el acceso en zonas rurales.

¿Qué hace atractiva a la tecnología de ARNm para futuras aplicaciones en salud animal?

Las vacunas de ARNm pueden reformularse rápidamente para adaptarse a cepas emergentes y requieren instalaciones de producción más pequeñas, lo que permite respuestas rápidas ante brotes de enfermedades transfronterizas.

¿Qué obstáculo en la cadena de suministro retrasa con mayor frecuencia el lanzamiento de productos en las regiones en desarrollo?

Los altos costos de infraestructura de cadena de frío y liofilización limitan la distribución confiable, especialmente para vacunas sensibles a la temperatura destinadas a zonas agrícolas remotas.

¿Cómo influye la dinámica de la propiedad intelectual en la competencia entre fabricantes?

La amplia cobertura de patentes sobre nuevos adyuvantes y sistemas de administración protege a los actores establecidos al crear barreras legales que los nuevos participantes más pequeños deben sortear mediante asociaciones o acuerdos de licencia.

Última actualización de la página el: