Tamaño y Participación del Mercado Europeo de Semillas Forrajeras

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.94% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Semillas Forrajeras por Mordor Intelligence

El tamaño del mercado europeo de semillas forrajeras se sitúa en USD 1,32 mil millones en 2025 y se prevé que alcance los USD 1,60 mil millones para 2030, reflejando una CAGR del 3,94% durante el período de pronóstico. La demanda estructural generada por los ecosistemas de la Política Agrícola Común (PAC), el aumento de los requisitos de proteína ganadera y la aceleración de las medidas de adaptación climática sustentan esta trayectoria constante. El mejoramiento híbrido continúa dominando a medida que los agricultores buscan estabilidad de rendimiento que compense los crecientes costos de insumos. Los mandatos de cultivos de cobertura están ampliando las ventanas de siembra, mientras que los paquetes de agronomía digital acortan los ciclos de reemplazo al combinar la genética con herramientas de decisión en tiempo real. Por el contrario, los prolongados plazos de aprobación de Organismos Genéticamente Modificados (OGM) y Nuevas Técnicas Genómicas (NTG), los volátiles precios de la leche en granja y las mayores tarifas de pruebas de calidad de semillas generan un freno en el gasto a corto plazo, inclinando a los productores hacia opciones orientadas al valor durante las caídas del mercado.[1]Fuente: OCDE, "Regímenes de Semillas," oecd.org

Conclusiones Clave del Informe

- Por tecnología de mejoramiento, los híbridos representaron el 88,2% de la participación del mercado europeo de semillas forrajeras en 2024 y avanzan a una CAGR del 3,97% hasta 2030.

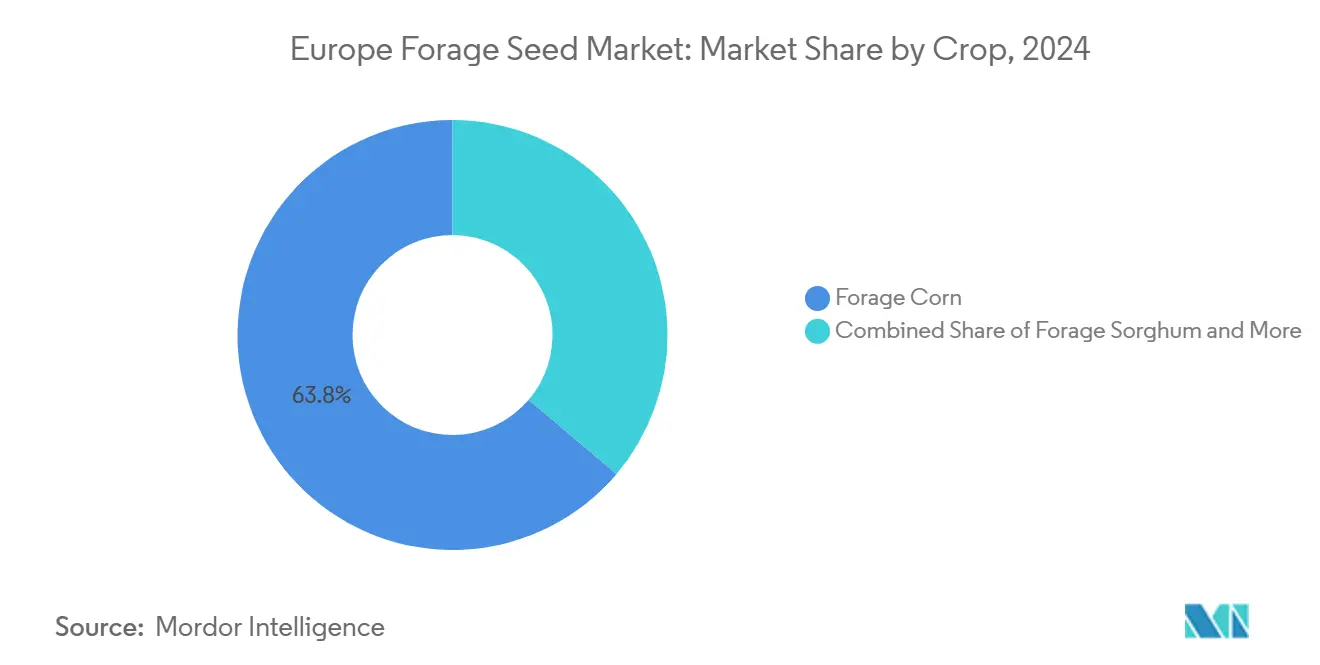

- Por cultivo, se espera que el maíz forrajero represente el 63,8% del tamaño del mercado europeo de semillas forrajeras en 2024, mientras que se proyecta que el sorgo forrajero crezca a una CAGR del 7,07% entre 2025 y 2030.

- Por país, Francia lideró con una participación de ingresos del 29% en 2024, mientras que se pronostica que el Reino Unido crezca a una CAGR del 6,0% hasta 2030.

- Royal Barenbrug Group, InVivo, Euralis Semences, Advanta Seeds y RAGT Group controlaron conjuntamente el 30% del tamaño del mercado europeo de semillas forrajeras en 2024.

Tendencias e Información del Mercado Europeo de Semillas Forrajeras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de la demanda de proteína ganadera de la Unión Europea (post-ecosistemas de la PAC) | +0.8% | A nivel de la UE, con mayor intensidad en Francia, Países Bajos y Dinamarca | Mediano plazo (2-4 años) |

| Adopción obligatoria de cultivos de cobertura en el marco de los ecosistemas de la Política Agrícola Común (PAC) | +1.2% | A nivel de la UE, en particular Alemania, Polonia y Europa del Este | Largo plazo (≥ 4 años) |

| Aumento en los registros de híbridos forrajeros tolerantes a la sequía | +0.6% | Europa mediterránea, con expansión hacia Europa Central | Mediano plazo (2-4 años) |

| Expansión de la producción láctea orgánica que impulsa la demanda de semillas no-Organismo Genéticamente Modificado (OGM) | +0.4% | Alemania, Países Bajos, Austria y Escandinavia | Largo plazo (≥ 4 años) |

| Paquetes de agronomía digital que impulsan las tasas de reemplazo de semillas | +0.5% | Europa Occidental y gradualmente Europa del Este | Corto plazo (≤ 2 años) |

| Déficit de granos forrajeros provocado por la guerra en Ucrania que desplaza hectáreas hacia forrajes | +0.7% | Polonia, Rumanía, Estados Bálticos y Alemania | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de la demanda de proteína ganadera de la Unión Europea (post-ecosistemas de la PAC)

Los ecosistemas revisados de la Política Agrícola Común (PAC) canalizan el apoyo a los ingresos hacia la autosuficiencia proteica, impulsando las compras de semillas forrajeras más allá de los ciclos normales de reemplazo.[2]Fuente: Comisión Europea, "La Política Agrícola Común de un Vistazo," agriculture.ec.europa.eu Los agricultores utilizan leguminosas fijadoras de nitrógeno para cumplir las normas del 4% de tierras no productivas y al mismo tiempo alimentar a sus rebaños, creando un doble beneficio que justifica gastos en semillas premium. Solo Francia desbloqueó EUR 2.100 millones (USD 2.300 millones) para prácticas sostenibles en 2024, subvencionando efectivamente las mejoras de semillas. La demanda se concentra en zonas de alta densidad ganadera donde la presión ambiental es mayor, sosteniendo el impulsor en el mediano plazo. A medida que las unidades ganaderas se alinean con las métricas de carbono, las variedades de alfalfa y trébol ricas en proteínas siguen siendo centrales para las estrategias de cumplimiento.

Adopción Obligatoria de Cultivos de Cobertura en el Marco de los Ecosistemas de la Política Agrícola Común (PAC)

Exigir cultivos de cobertura en al menos el 3% de las tierras arables de la Unión Europea se traduce en aproximadamente 2,4 millones de nuevas hectáreas cultivadas anualmente, con Alemania añadiendo 400.000 hectáreas. Los agricultores aprovechan la flexibilidad regulatoria eligiendo mezclas forrajeras que califican tanto como cultivo de cobertura como para la alimentación, permitiendo que los pagos medioambientales compensen los costos de las semillas. Las empresas más grandes capaces de amortizar las tarifas de pruebas por lote de EUR 150-200 (USD 174-232) bajo los estándares de la Asociación Internacional de Tránsito Seguro (ISTA) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE) obtienen ventajas de escala. A lo largo de múltiples temporadas, los beneficios en la estructura del suelo se acumulan, incorporando permanentemente las rotaciones de cobertura y creando demanda de semillas a largo plazo en lugar de picos cíclicos. El horizonte temporal se extiende más allá de 2029 a medida que los incentivos para la salud del suelo se profundizan.

Aumento en los Registros de Híbridos Forrajeros Tolerantes a la Sequía

Las oficinas nacionales de variedades procesaron un 47% más de solicitudes forrajeras tolerantes a la sequía en 2024 que en 2023, lideradas por líneas de raigrás perenne de DLF Seeds y Barenbrug. Tres años consecutivos de condiciones climáticas extremas cambiaron los objetivos del mejoramiento hacia la resiliencia climática. Los híbridos, con precios entre un 20-30% por encima de las semillas de polinización abierta, ofrecen mayores rendimientos económicos cuando se producen eventos de estrés. La selección genómica acelera estos procesos, reduciendo los ciclos típicos de lanzamiento a dos temporadas. Los retrasos en la aprobación se están reduciendo a medida que las autoridades priorizan los rasgos climáticos, lo que indica un flujo constante de nuevos cultivares resistentes al mercado.

Expansión de la Producción Láctea Orgánica que Impulsa la Demanda de Semillas no-Organismo Genéticamente Modificado (OGM)

La producción láctea orgánica ahora suministra más del 15% de la producción de leche en Alemania, los Países Bajos y Austria, canalizando semillas no-Organismo Genéticamente Modificado (OGM) a través del canal. El Reglamento de la Unión Europea 2018/848 y etiquetas privadas como Naturland aplican una estricta procedencia, lo que lleva a las empresas de semillas a desarrollar líneas con identidad preservada. Los premios del 10-15% compensan las inversiones adicionales en trazabilidad. La certificación digital a nivel de lote simplifica las auditorías y genera confianza del consumidor. La tendencia exhibe un horizonte a largo plazo a medida que la adopción orgánica se alinea con los objetivos de la estrategia De la Granja a la Mesa para el 25% de tierras agrícolas orgánicas para 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos estrictos de aprobación de Organismos Genéticamente Modificados (OGM) o Nuevas Técnicas Genómicas (NTG) | -0.8% | A nivel de la UE, especialmente Francia, Alemania y Austria | Largo plazo (≥ 4 años) |

| Precios volátiles de la leche en granja que reducen los presupuestos de semillas | -0.7% | Francia, Alemania, Polonia y Reino Unido | Corto plazo (≤ 2 años) |

| Aumento de los costos de pruebas de calidad de semillas (ISTA y OCDE) | -0.4% | A nivel de la UE, especialmente Europa Occidental | Mediano plazo (2-4 años) |

| Intensificación de la competencia del heno importado y los piensos compuestos | -0.6% | Europa del Sur, España, Italia y Grecia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plazos Estrictos de Aprobación de Organismos Genéticamente Modificados (OGM) o Nuevas Técnicas Genómicas (NTG)

La aprobación media de la Unión Europea abarca entre 5 y 7 años, frente a los 2-3 años de las Américas, lo que limita la comercialización de rasgos avanzados.[3]Fuente: Comisión Europea, "Proceso de Autorización de OGM," agriculture.ec.europa.eu Las normas nacionales fragmentadas generan incertidumbre adicional, desviando la I+D hacia el mejoramiento convencional a pesar de las crecientes amenazas climáticas. Las empresas globales canalizan recursos de biotecnología hacia otras regiones, dejando a Europa dependiente de métodos más lentos asistidos por marcadores. El retraso limita la innovación genética, reduciendo el conjunto de herramientas disponibles para abordar el estrés abiótico.

Precios Volátiles de la Leche en Granja que Reducen los Presupuestos de Semillas

Los precios de la leche en la Unión Europea cayeron un 9% en 2024, comprimiendo el flujo de caja de las granjas lecheras y alargando los ciclos de reemplazo de semillas. Las cooperativas más pequeñas carecen de reservas para absorber las fluctuaciones de precios, aplazando las compras de híbridos de mayor precio. Los proveedores ofrecen pago diferido y financiación agrupada, aunque la aversión al riesgo persiste. Dado que la producción láctea representa una superficie significativa en Francia y Alemania, las perturbaciones de precios se traducen rápidamente en la reducción de pedidos de semillas durante los ciclos bajistas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los Híbridos Anclan el Dominio del Mercado

Los híbridos representan una participación de mercado del 88,2% en 2024, lo que refleja una clara preferencia de los agricultores por la estabilidad del rendimiento y la resiliencia al estrés ante la volatilidad climática. La adopción de variedades híbridas de maíz forrajero y sorgo está respaldada por su rendimiento superior tanto en sistemas de sequía como de alto insumo, lo que permite a los productores cubrirse contra los riesgos de rendimiento causados por el clima. Las variedades de polinización abierta y los derivados híbridos, si bien siguen siendo relevantes para los sistemas de bajo insumo y orgánicos, se confinen cada vez más a aplicaciones de nicho. Cabe destacar que la CAGR pronosticada del 3,9% del segmento híbrido hasta 2030 señala una inversión continua en programas de mejoramiento y transferencia de tecnología, con plataformas de agronomía digital que aceleran la adopción en la granja.

Los ciclos de innovación híbrida ahora están sincronizados con la fenotipificación digital y las herramientas de selección impulsadas por inteligencia artificial (IA), reduciendo el tiempo de comercialización de nuevas variedades y permitiendo una respuesta rápida a las amenazas agronómicas emergentes. El cumplimiento regulatorio con los estándares de la Asociación Internacional de Tránsito Seguro (ISTA) y la Organización para la Cooperación y el Desarrollo Económicos (OCDE) es un requisito previo para el acceso al mercado, y las empresas con infraestructura de pruebas avanzada pueden llevar nuevos productos a través del proceso de aprobación de manera más eficiente. La interacción entre la tecnología de mejoramiento y la agronomía digital está creando un ciclo de retroalimentación que eleva continuamente el nivel de rendimiento de las ofertas de semillas comerciales, reforzando el dominio de los híbridos en los sistemas europeos de semillas forrajeras.

Por Cultivo: El Maíz Forrajero y el Sorgo Definen los Polos de Crecimiento

El maíz forrajero sigue siendo la columna vertebral del mercado europeo de semillas forrajeras, representando el 63,8% de participación en 2024. Su dominio se basa en la alta densidad energética, la compatibilidad con los sistemas ganaderos intensivos y las redes de apoyo agronómico establecidas. El sorgo forrajero está emergiendo como el segmento de cultivo de más rápido crecimiento, con una CAGR del 7,07% durante el período de pronóstico, impulsado por su tolerancia a la sequía y adaptabilidad a suelos marginales. La alfalfa continúa manteniendo la mayor participación entre los forrajes de leguminosas, beneficiándose de los incentivos del ecosistema de la Política Agrícola Común (PAC) y su doble función en el suministro de proteínas y la mejora de la fertilidad del suelo.

Otros cultivos forrajeros, incluidas las mezclas de raigrás y trébol, están ganando terreno en regiones con fuertes movimientos de agricultura orgánica y regenerativa. La diversificación de las carteras de cultivos es tanto una estrategia de mitigación de riesgos como una respuesta a los marcos regulatorios en evolución que incentivan la biodiversidad y los servicios ecosistémicos. La aparición de variedades resistentes al clima en todos los tipos de cultivos está remodelando la dinámica competitiva, ya que las empresas de semillas forrajeras se apresuran a ofrecer soluciones que aborden tanto los imperativos de productividad como de sostenibilidad.

Análisis Geográfico

Francia, Alemania y los Países Bajos representaron conjuntamente más de la mitad de la demanda del mercado europeo de semillas forrajeras en 2024, anclados por sistemas lácteos intensivos y de ganadería mixta. Solo Francia captó el 29% de los ingresos, impulsada por una industria de semillas verticalmente integrada y un fuerte apoyo de la Política Agrícola Común (PAC). Los productores alemanes adoptan la siembra de precisión y la agronomía digital a escala, ampliando el mercado direccionable para los híbridos premium. Los Países Bajos priorizan la intensificación sostenible, impulsando la demanda de mezclas trazables de alto valor que cumplan los límites de gestión de nutrientes.

Se proyecta que el Reino Unido registre una CAGR del 6,0% hasta 2030 a medida que los cambios en la política post-Brexit favorecen la seguridad alimentaria interna y las inversiones en mejoramiento local. Las estructuras de subvenciones alientan a los agricultores del Reino Unido a adoptar praderas de múltiples especies y leguminosas forrajeras, reduciendo la dependencia de la harina de soja importada. España e Italia se enfrentan a la escasez de agua, orientando la adopción hacia mezclas de sorgo y raigrás resistentes a la sequía. Los programas regionales cofinancian mejoras de irrigación y ensayos de cultivares, facilitando la transición hacia forrajes eficientes en agua.

Europa del Este muestra la expansión de superficie más rápida a medida que Polonia, Rumanía y los Estados Bálticos pivoran desde el grano importado hacia el forraje doméstico tras las disrupciones del suministro de Ucrania. Los estándares armonizados de calidad de semillas de la Unión Europea simplifican el comercio transfronterizo, permitiendo a los mejoradores occidentales licenciar germoplasma mientras los multiplicadores locales incrementan la producción. La propia incertidumbre del suministro de semillas de Ucrania redirige el abastecimiento regional hacia productores con base en la UE, consolidando nuevas relaciones con clientes.

Panorama Competitivo

El mercado europeo de semillas forrajeras sigue fragmentado; las cinco principales empresas controlan solo el 30% de los ingresos en 2024. Royal Barenbrug Group lidera la participación de mercado, seguido de cerca por InVivo, mientras que Euralis Semences, Advanta Seeds y RAGT Group mantienen posiciones significativas. Las cooperativas regionales y los multiplicadores de propiedad familiar prosperan ofreciendo variedades adaptadas localmente y apoyo agronómico directo.

Las inversiones estratégicas se centran en germoplasma resistente al clima y diferenciación digital. KWS inauguró un nuevo almacén de estanterías altas con control climático en 2025, aumentando la capacidad de procesamiento en 70.000 lugares de almacenamiento al tiempo que reduce el consumo de energía. MAS Seeds modernizó su planta de Haut-Mauco con tratamientos de base biosourced para elevar el rendimiento industrial un 25% para 2030. Las principales empresas de semillas integran software, mientras que las empresas emergentes proporcionan pronósticos de enfermedades basados en inteligencia artificial (IA) y trazabilidad mediante cadena de bloques, lo que permite a los mejoradores más pequeños competir en servicios en lugar de escala.

Los consorcios colaborativos de Investigación y Desarrollo, como Mejoramiento de Leguminosas Europeas para una Mayor Sostenibilidad (BELIS) y Innovación, Visiones y Tecnologías (INVITE), agrupan datos de múltiples localizaciones, acelerando la validación de rasgos de estrés y reduciendo los costos individuales de ensayo. Los registros de patentes en el Raad voor Plantenrassen neerlandés señalan un sólido proceso, con registros de 2024 que incluyen nuevos cultivares de raigrás perenne y festuca roja. El dominio regulatorio —las pruebas rápidas de ISTA y el etiquetado de la OCDE— sigue siendo una ventaja decisiva, ya que los retrasos se traducen directamente en ventanas estacionales perdidas.

Líderes de la Industria Europea de Semillas Forrajeras

InVivo

RAGT Group

Euralis Semences

Advanta Seeds (UPL Ltd.)

Royal Barenbrug Group BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Los avances en el mejoramiento europeo de leguminosas mejoran la competitividad en el mercado de semillas y apoyan la producción sostenible de proteínas. La Iniciativa Europea de Mejoramiento de Leguminosas se centra en mejorar las variedades de leguminosas como guisantes, judías y tréboles para aumentar la producción sostenible de proteínas y reforzar la posición del mercado de semillas de Europa. El proyecto, liderado por el INRAE, incluye 22 socios de 10 países y pone énfasis en la innovación en mejoramiento, la adaptación al mercado y la resiliencia climática.

- Junio de 2025: Advanta Seeds adquirió activos de maíz de K-Adriatica, específicamente diseñados para sistemas de producción de ensilaje y maíz forrajero, para fortalecer sus operaciones en Europa, particularmente en Italia y España. Esta adquisición mejora la disponibilidad de variedades de maíz de alto rendimiento adaptadas a los mercados regionales de alimentos para el ganado.

- Abril de 2025: RAGT Group ha completado la adquisición del Grupo Deleplanque, mejorando así su cartera de semillas y ampliando su alcance en el mercado europeo. Este movimiento estratégico refuerza las capacidades de RAGT en cultivos forrajeros y proteicos mediante redes ampliadas de mejoramiento y distribución.

Alcance del Informe del Mercado Europeo de Semillas Forrajeras

Los Híbridos, las Variedades de Polinización Abierta y los Derivados Híbridos están cubiertos como segmentos por Tecnología de Mejoramiento. La Alfalfa, el Maíz Forrajero y el Sorgo Forrajero están cubiertos como segmentos por Cultivo. Francia, Alemania, Italia, Países Bajos, Polonia, Rumanía, Rusia, España, Turquía, Ucrania y el Reino Unido están cubiertos como segmentos por País.| Híbridos |

| Variedades de Polinización Abierta y Derivados Híbridos |

| Alfalfa |

| Maíz Forrajero |

| Sorgo Forrajero |

| Otros Cultivos Forrajeros |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Polonia |

| Rumanía |

| Rusia |

| España |

| Turquía |

| Ucrania |

| Reino Unido |

| Resto de Europa |

| Tecnología de Mejoramiento | Híbridos |

| Variedades de Polinización Abierta y Derivados Híbridos | |

| Cultivo | Alfalfa |

| Maíz Forrajero | |

| Sorgo Forrajero | |

| Otros Cultivos Forrajeros | |

| País | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Polonia | |

| Rumanía | |

| Rusia | |

| España | |

| Turquía | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Semilla Comercial - A efectos del presente estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas, que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de área sembrada del área total de cultivo plantada en la temporada utilizando semillas certificadas/de calidad distintas de la semilla guardada en la granja.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto usando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Se trata generalmente de cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de plantas gourdiformes que comprende aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Entre estos se incluyen cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados Híbridos | Las variedades de polinización abierta producen semillas verdaderas al tipo ya que solo se polizan de forma cruzada con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras Solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza cresta de gallo, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de canario, triticale, avena, mijo y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y linaza. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y fleo. Los otros cultivos forrajeros se consideraron en función de la localidad de los respectivos países. |

| Leguminosas | Los cultivos considerados bajo leguminosas son gandules, lentejas, habas y habas caballares, vezas, garbanzos, caupí, altramuces y judías bambara. |

| Otras Verduras No Clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción