Tamaño y Participación del Mercado de Semillas de Europa

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.8 Mil millones de dólares |

| Tamaño del Mercado (2026) | 14.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Europa por Mordor Intelligence

El tamaño del mercado de semillas de Europa fue valorado en USD 13,8 mil millones en 2025 y se estima que crecerá desde USD 14,54 mil millones en 2026 hasta alcanzar USD 18,87 mil millones en 2031, a una CAGR del 5,35% durante el período de pronóstico (2026-2031). Esta expansión refleja la creciente demanda de variedades certificadas resistentes al clima, ya que los mandatos de sostenibilidad de la Unión Europea favorecen las semillas que apoyan los objetivos del Pacto Verde. Las reformas regulatorias que restringen los organismos genéticamente modificados convencionales, al tiempo que aceleran los rasgos editados genéticamente bajo el marco de las Nuevas Técnicas Genómicas, han reconfigurado las prioridades de mejoramiento en todo el continente. La rápida mecanización en Europa del Este, el auge de la demanda orgánica en Europa Occidental y la adopción de la agricultura de precisión entre los productores de alta tecnología refuerzan aún más el impulso en el mercado de semillas de Europa. La intensidad competitiva se mantiene moderada, con las cinco principales empresas concentrando una participación significativa, lo que deja amplio espacio para los especialistas regionales que adaptan la genética a las necesidades agronómicas locales. Los sólidos incentivos de la Política Agrícola Común orientan a los productores hacia semillas de leguminosas y cultivos de cobertura, mientras que la volatilidad climática en el sur de Europa acelera el desplazamiento de la producción hacia zonas más frías del norte.

Conclusiones Clave del Informe

- Por tecnología de mejoramiento, las semillas híbridas captaron el 59,68% de la participación del mercado de semillas de Europa en 2025, mientras que se prevé que los híbridos se expandan a una CAGR del 5,61% hasta 2031.

- Por mecanismo de cultivo, los sistemas a campo abierto mantuvieron una participación de ingresos del 99,74% en 2025, mientras que el cultivo protegido avanza a una CAGR del 8,15% hasta 2031.

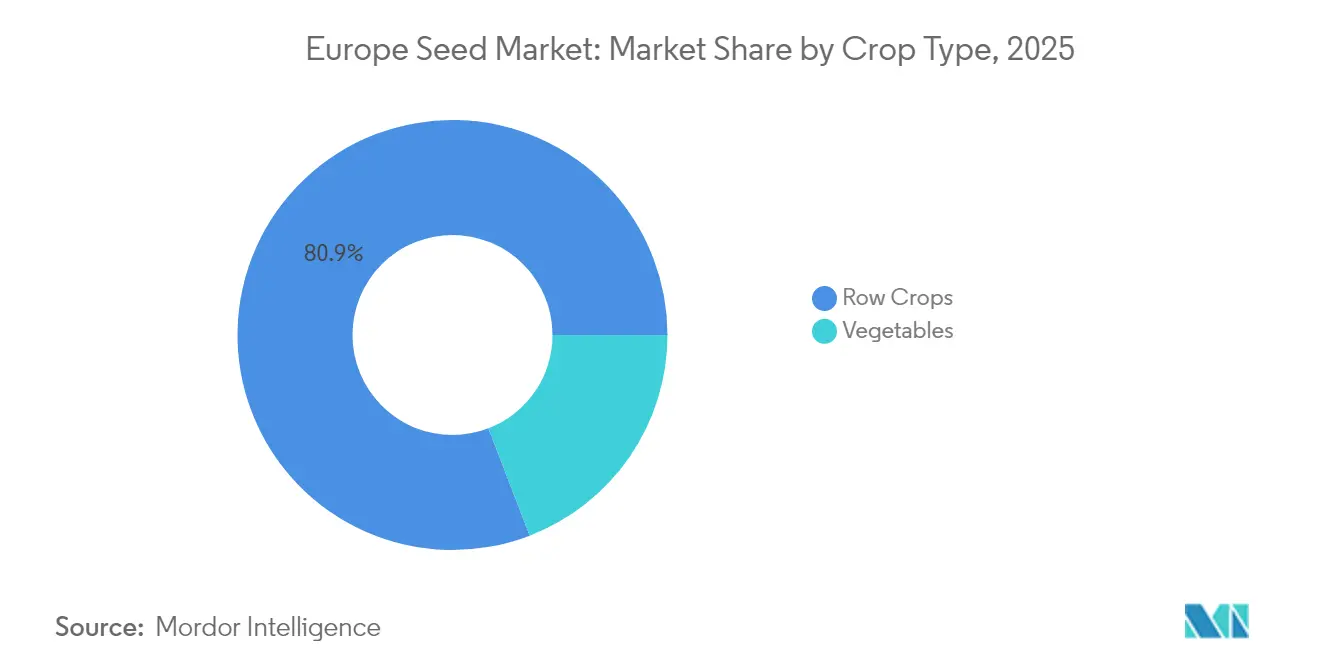

- Por tipo de cultivo, los cultivos en hilera representaron el 80,85% del tamaño del mercado de semillas de Europa en 2025, mientras que se proyecta que las hortalizas registren una CAGR del 6,67% hasta 2031.

- Por geografía, Francia lideró con una participación del 20,33% del tamaño del mercado de semillas de Europa en 2025, y Rusia avanza a una CAGR del 8,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Semillas de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas de sostenibilidad estrictas de la Unión Europea que impulsan la demanda de semillas certificadas resistentes al clima | +1.2% | UE-27, con mayor impacto en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Adopción acelerada de semillas híbridas en Europa del Este a medida que avanza la mecanización | +0.8% | Polonia, Rumanía, República Checa y Hungría | Corto plazo (≤ 2 años) |

| Crecimiento del segmento orgánico/no transgénico respaldado por las preferencias de los consumidores | +0.6% | Europa Occidental, particularmente Alemania, Austria y Dinamarca | Largo plazo (≥ 4 años) |

| Herramientas digitales de toma de decisiones en la explotación agrícola que impulsan la tasa de reposición de semillas | +0.5% | Países Bajos, Alemania, Francia, con expansión hacia Europa del Este | Mediano plazo (2-4 años) |

| Eco-esquemas de la PAC de la Unión Europea que incrementan la demanda de semillas de leguminosas y cultivos de cobertura | +0.7% | UE-27, con mayor impacto en regiones de agricultura intensiva | Corto plazo (≤ 2 años) |

| Expansión de variedades editadas genéticamente (CRISPR) que eluden las regulaciones sobre transgénicos | +0.9% | UE-27, adopción temprana en Países Bajos, Alemania y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Políticas de sostenibilidad estrictas de la Unión Europea que impulsan la demanda de semillas certificadas resistentes al clima

Las iniciativas del Pacto Verde Europeo, como la estrategia De la Granja a la Mesa y la Ley de Restauración de la Naturaleza, transforman los criterios de compra de los 10,5 millones de explotaciones agrícolas que operan en el mercado de semillas de Europa. Estas políticas exigen un 25% de superficie agrícola ecológica para 2030 y fomentan la biodiversidad, lo que impulsa la demanda de genética certificada tolerante a la sequía y resistente a plagas. Los principales mejoradores redirigieron sus presupuestos hacia la adaptación climática, como ilustra la asignación de Bayer de EUR 1.200 millones (USD 1.280 millones) en 2024 para desarrollar líneas tolerantes al estrés.[1]Fuente: Comisión Europea, "Planes Estratégicos de la Política Agrícola Común," Ec.europa.eu Las empresas con sólidas cadenas de cumplimiento normativo ganan cuota de mercado, lo que pone de relieve las brechas competitivas en los requisitos de certificación. Mientras tanto, los actores regionales más pequeños se abren paso en nichos mediante el suministro de ecotipos locales.

Adopción acelerada de semillas híbridas en Europa del Este a medida que avanza la mecanización

El aumento de los costos laborales y los subsidios gubernamentales para equipos han impulsado la mecanización, incrementando la adopción de semillas híbridas en los campos de Europa del Este. La adopción de maíz híbrido en Polonia creció del 45% al 68% durante 2022-2024. De manera similar, los agricultores de Rumanía aumentaron su uso de semillas de girasol híbrido al 82% tras implementar equipos de siembra de precisión.[2]Fuente: Banco Europeo de Inversiones, "Transformación Agrícola en Europa del Este," Eib.org Esta ola de mecanización genera un crecimiento sostenido de la demanda de variedades híbridas que ofrecen una arquitectura vegetal uniforme y una madurez sincronizada, esenciales para la eficiencia de la cosecha mecanizada. Las empresas semilleras aprovechan esta tendencia estableciendo centros de mejoramiento regionales que desarrollan híbridos específicamente adaptados a las condiciones de cultivo y los sistemas agrícolas de Europa del Este.

Crecimiento del segmento orgánico/no transgénico respaldado por las preferencias de los consumidores

Los consumidores de Europa Occidental siguen dispuestos a pagar precios premium por productos orgánicos, lo que impulsa la demanda de semillas que cumplen con las normas del Reglamento de Producción Ecológica de la Unión Europea. Las ventas de semillas ecológicas en Alemania se expandieron significativamente a medida que los minoristas incorporaron requisitos estrictos de abastecimiento orgánico. Las marcas de semillas con cadenas de producción acreditadas obtienen una ventaja de margen duradera, y la industria de semillas de Europa emplea la selección asistida por marcadores para ofrecer estabilidad de rendimiento sin insumos sintéticos. La certeza política a largo plazo atrae inversiones continuas en mejoramiento a pesar de los mayores costos de producción.

Herramientas digitales de toma de decisiones en la explotación agrícola que impulsan la tasa de reposición de semillas

Los análisis de campo ricos en datos de plataformas como Climate FieldView permiten la siembra a tasa variable y una retroalimentación rápida sobre el rendimiento genético. Las explotaciones holandesas que utilizan prescripciones digitales registraron tasas de reposición de semillas un 12% más altas en 2024 en comparación con la gestión convencional. La rotación rápida amplía el valor de mercado porque los productores adoptan nuevos híbridos y variedades con mayor rapidez, lo que ayuda al mercado de semillas de Europa a capturar rentas tecnológicas. Las empresas combinan software agronómico junto con semillas, transformando las relaciones de venta tradicionales en asociaciones orientadas a servicios que aumentan la fidelización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aplicación fragmentada de la propiedad intelectual a nivel nacional que aumenta el riesgo de semillas falsificadas | -0.4% | Europa del Este, Europa del Sur, con mayor impacto en Rumanía y Bulgaria | Corto plazo (≤ 2 años) |

| Volatilidad en la producción de semillas inducida por el clima en el sur de Europa | -0.6% | España, Italia, Grecia y el sur de Francia | Mediano plazo (2-4 años) |

| Divergencia regulatoria posterior al Brexit que complica el registro de variedades a escala paneuropea | -0.3% | Corredores comerciales entre el Reino Unido y la UE e Irlanda del Norte | Largo plazo (≥ 4 años) |

| Retiro del capital de riesgo que limita las empresas emergentes europeas de tecnología semillera en etapa temprana | -0.5% | Ecosistemas de empresas emergentes en Países Bajos, Alemania y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aplicación fragmentada de la propiedad intelectual a nivel nacional que aumenta el riesgo de semillas falsificadas

La aplicación inconsistente de los derechos de obtención vegetal en toda Europa permite que las semillas del mercado gris (canal de distribución no autorizado) socaven los retornos de la I+D. La protección inconsistente de los derechos de obtención vegetal en las distintas jurisdicciones europeas permite que las semillas del mercado gris diluyan los retornos de la I+D. Rumanía informó que el 23% de los lotes muestreados contenían genética no autorizada en 2024, y Bulgaria carece de los recursos necesarios para monitorear eficazmente los canales de comercio rural.[3]Fuente: Asociación Europea de Semillas, "Protección de la Propiedad Intelectual en el Mejoramiento Vegetal," Euroseeds.eu Las líneas híbridas y orgánicas de precio premium son las que más sufren la piratería, por lo que las empresas legítimas implementan envases a prueba de manipulaciones, codificación de ADN y auditorías de distribuidores, lo que eleva los gastos operativos en el mercado de semillas de Europa.

Volatilidad en la producción de semillas inducida por el clima en el sur de Europa

La prolongada sequía en España redujo la producción total de semillas un 28% durante 2024, mientras que el calor excesivo redujo un 35% la cosecha de semillas de maíz en Italia. Los mejoradores diversifican los sitios de multiplicación hacia el norte de Europa y exploran instalaciones de entorno controlado. Dicha redundancia añade costos logísticos y carga de capital, lo que supone un desafío para las empresas más pequeñas y altera los patrones de abastecimiento dentro del mercado de semillas de Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los Híbridos Anclan el Crecimiento Mientras las Líneas de Polinización Abierta Retienen Nichos

Las semillas híbridas dominaron los ingresos con una participación del 59,68% en el mercado de semillas de Europa en 2025, principalmente porque la cosecha mecanizada depende de una estatura vegetal uniforme y una madurez sincronizada. Se prevé que el segmento alcance una CAGR del 5,61% hasta 2031, lo que refleja la penetración constante del maíz híbrido, el girasol y la remolacha azucarera en Europa del Este. Los híbridos no transgénicos siguen siendo la opción predeterminada, ya que las restricciones de la Unión Europea mantienen reducida la superficie transgénica, aunque persiste un nicho limitado para los eventos resistentes a insectos. Las empresas utilizan la selección asistida por marcadores y las técnicas de doble haploide para acelerar el lanzamiento de nuevos híbridos, reduciendo el tiempo de comercialización hasta en dos años. Las variedades de polinización abierta no híbridas y los derivados híbridos perduran en los programas orgánicos y las parcelas de subsistencia donde los agricultores valoran el ahorro de semillas. Los mejoradores elaboran derivados híbridos que permiten la reproducción a nivel de explotación por una sola vez, equilibrando el control de la propiedad intelectual y la autonomía del productor. Estos derivados abordan los objetivos de sostenibilidad al preservar la diversidad genética, por lo que su inclusión también satisface las métricas de biodiversidad de la Política Agrícola Común.

El liderazgo de los híbridos se entrelaza con los servicios de agronomía digital. Los análisis de datos validan el incremento del rendimiento y se integran en plataformas de decisión que recomiendan selecciones de híbridos específicas para cada campo, fomentando la actualización frecuente. Las semillas híbridas generan márgenes brutos más elevados porque la evidencia de rendimiento respalda el posicionamiento de precios premium en todo el mercado de semillas de Europa. Mientras tanto, las empresas mitigan el riesgo ofreciendo líneas seleccionadas de polinización abierta para nichos de patrimonio y culinarios. Los certificadores orgánicos priorizan el material genéticamente diverso, lo que impulsa a los mejoradores a invertir en investigación de polinización abierta incluso cuando los híbridos se expanden. Esta estrategia de doble cartera maximiza el alcance al tiempo que satisface los requisitos divergentes de las políticas y los consumidores.

Por Mecanismo de Cultivo: Los Sistemas Protegidos se Aceleran a Pesar del Dominio del Campo Abierto

La agricultura a campo abierto representó el 99,74% del tamaño del mercado de semillas de Europa en 2025, lo que subraya la dependencia del continente de los sistemas arables tradicionales. Sin embargo, el cultivo protegido registró una CAGR del 8,15%, la más rápida entre todos los mecanismos, y se prevé que gane ingresos incrementales hasta 2031. Las estrategias de alimentación urbana en ciudades como París, Berlín y Ámsterdam promueven las granjas verticales y los invernaderos en azoteas, que a su vez requieren variedades optimizadas para la producción de alta densidad. Los Países Bajos ilustran la tendencia del cultivo protegido con 10.500 hectáreas de invernaderos avanzados que dependen de líneas compactas de tomate y pimiento resistentes a enfermedades. Los programas de mejoramiento orientados a la eficiencia con poca luz, los entrenudos cortos y la tolerancia a la humedad en techos cerrados generan tarifas de regalías premium en el mercado de semillas de Europa.

La adopción de entornos protegidos también sirve como cobertura frente a los impactos climáticos. Los productores del sur de Europa recurren cada vez más a estructuras de malla para mitigar las olas de calor, ampliando la base de clientes para el germoplasma especializado en invernaderos. Empresas como KWS SAAT y Groupe Limagrain invierten en plataformas de fenotipado ubicadas dentro de túneles con clima controlado, capturando el rendimiento de los rasgos bajo condiciones elevadas de temperatura y dióxido de carbono. Más allá de las hortalizas, los mejoradores prueban líneas de cereales enanos para la producción de forraje en interiores, lo que apunta a una futura diversificación. A medida que se expanden las hectáreas protegidas, las ventas de formatos de semillas de alto valor, como plántulas injertadas y pellets recubiertos, elevan los precios de venta promedio, mejorando la combinación de ingresos del mercado de semillas de Europa.

Por Tipo de Cultivo: Los Cultivos en Hilera Dominan, las Hortalizas Crecen por la Demanda Urbana

Los cultivos en hilera generaron el 80,85% de las ventas en 2025, confirmando que los cultivos básicos como el trigo, el maíz, la cebada y la colza sustentan el mercado de semillas de Europa. La política de biocombustibles apoya la expansión de la colza, mientras que la intensificación del sector lácteo en los Países Bajos y Dinamarca estimula la semilla forrajera. La superficie de leguminosas se beneficia de los incentivos de fijación de nitrógeno bajo las normas de eco-esquemas, aumentando un 25% desde 2024 y ofreciendo opciones de rotación resilientes para los productores que enfrentan picos en los costos de fertilizantes. Los cultivos de fibra siguen concentrados regionalmente, pero muestran un renovado interés a medida que los fabricantes textiles exploran el abastecimiento regenerativo. Dentro de los cereales, los mejoradores aceleran la selección por resistencia a enfermedades, particularmente para las royas en el trigo y el control de micotoxinas en el maíz, para salvaguardar los estándares de seguridad alimentaria.

Las hortalizas exhiben una CAGR proyectada del 6,67% hasta 2031, superando a los cultivos básicos a medida que los consumidores urbanos pagan precios premium por productos frescos de producción local. Los tomates, pimientos y pepinos dominan los sistemas protegidos, mientras que las brasicáceas prosperan en zonas exteriores más frescas. Se anticipa que la lechuga editada genéticamente resistente al mildiu velloso debute bajo las normas NGT-1, lo que podría desbloquear una mayor participación del mercado de semillas de Europa. Los mejoradores de hortalizas aprovechan el avance generacional rápido para reducir los ciclos de lanzamiento a tres años, satisfaciendo las preferencias de chefs y minoristas por perfiles novedosos de sabor y color. La polinización cruzada de las tendencias culinarias y la agricultura en entornos controlados añade resiliencia a este segmento incluso cuando los ingresos de los cultivos en hilera se estabilizan.

Análisis Geográfico

Francia mantuvo el 20,33% de la participación del mercado de semillas de Europa en 2025, apoyándose en 27,8 millones de hectáreas de tierras agrícolas que van desde hortalizas mediterráneas hasta cereales del norte. Las redes consolidadas entre mejoradores y agricultores y las inversiones en investigación público-privada anclan una cartera estable de genética de trigo y maíz. Alemania ocupa el segundo lugar, donde la adopción de alta tecnología impulsa las actualizaciones de maíz híbrido y colza, ayudada por herramientas digitales de agricultura ampliamente difundidas que integran prescripciones de siembra. Los Países Bajos aprovechan su limitada superficie a través del liderazgo en invernaderos y servicios de multiplicación de semillas orientados a la exportación que abastecen a las cadenas hortícolas mundiales. Europa Occidental como bloque revela un volumen maduro, pero diversifica el valor a través de nichos premium orgánicos, digitales y editados genéticamente, manteniendo así los ingresos incluso con superficies estables.

Europa del Este contribuye con la expansión más dinámica al mercado de semillas de Europa. Se prevé que Rusia experimente la tasa de crecimiento anual compuesto (CAGR) más rápida del 8,02% hasta 2031, impulsada por reformas en la legislación nacional de semillas y políticas destinadas a sustituir las importaciones que fomentan la producción local de híbridos. Polonia, Rumanía y Hungría aceleran la mecanización con la ayuda de líneas de crédito del Banco Europeo de Inversiones y fondos de desarrollo rural de la Política Agrícola Común. La penetración de híbridos aumenta cada año, elevando los ingresos promedio por hectárea. Los gobiernos nacionales atraen a los mejoradores multinacionales para construir estaciones de investigación que adapten los híbridos a los gradientes climáticos continentales. La incertidumbre geopolítica en curso induce a las empresas a emplear cadenas de suministro flexibles, aunque los fundamentos de la demanda permanecen intactos a medida que el aumento de los ingresos y los requisitos de cereales forrajeros amplían la superficie sembrada.

El sur de Europa enfrenta veranos más calurosos y precipitaciones erráticas, lo que impulsa la adopción de líneas tolerantes al calor y resistentes a la sequía. España experimentó una caída del 28% en la producción de semillas en 2024, lo que llevó a los proveedores a transferir contratos de multiplicación al norte de Francia y Dinamarca para equilibrar el riesgo. Las explotaciones diversificadas de Italia se orientan hacia maíz tolerante al estrés y hortalizas especiales adecuadas para los mercados costeros. Grecia, a pesar de su menor tamaño, sirve como campo de pruebas para germoplasma de ultra-sequía, con potencial de expansión más amplia hacia el norte. La adaptación climática capitaliza la edición genética y el fenotipado de precisión para ofrecer variedades que aseguren los rendimientos ante la escasez de agua, preservando la continuidad del mercado y creando categorías premium especializadas dentro del mercado de semillas de Europa.

Panorama Competitivo

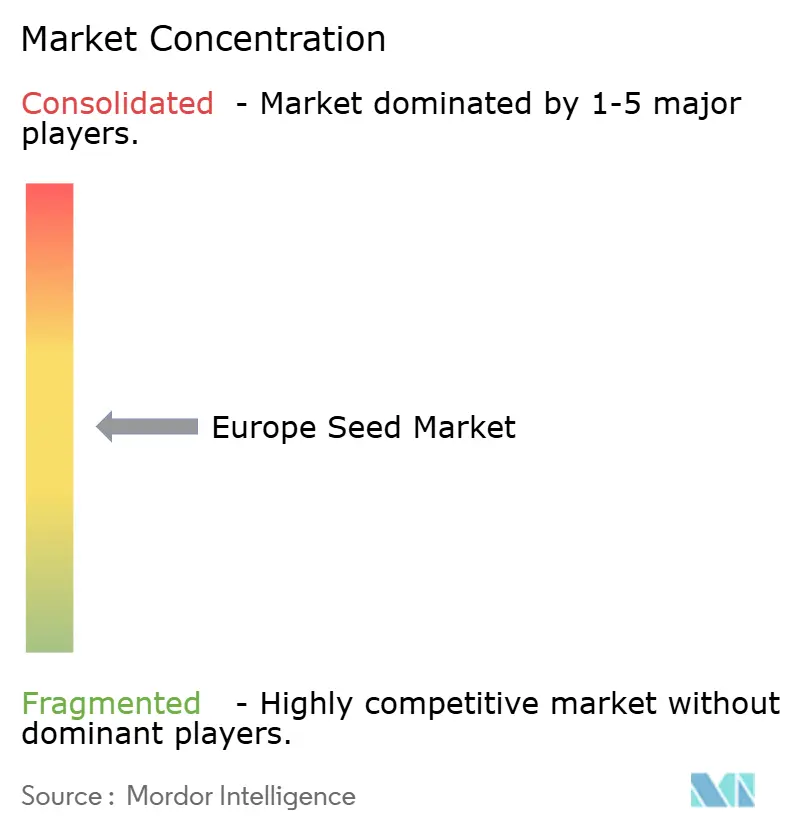

El mercado de semillas de Europa muestra una concentración moderada que representa alrededor del 54% de la participación de mercado, siendo las principales empresas Bayer, Corteva, Syngenta, KWS SAAT y Groupe Limagrain. Bayer invierte sustancialmente en centros de Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas (CRISPR) en Alemania y los Países Bajos para acelerar las variedades resistentes al clima. Corteva lanza Pioneer Maíz Resistente al Clima en múltiples países europeos, enfatizando la tolerancia a la sequía confirmada mediante selección asistida por marcadores. Syngenta financia empresas emergentes europeas de tecnología agrícola a través de un vehículo de capital de riesgo dedicado para aprovechar las innovaciones en mejoramiento digital. Estas estrategias subrayan un giro desde la competencia puramente en germoplasma hacia ofertas de plataformas integradas que combinan genética, datos y servicios de asesoramiento.

Los actores regionales explotan la agilidad y la familiaridad regulatoria para penetrar en segmentos de espacio en blanco. La adquisición por parte de KWS SAAT de los activos de hortalizas de Nunhems en mayo de 2025 amplía la amplitud de la cartera de invernaderos, reforzando la competitividad en cultivos protegidos de alto valor. Además, en junio de 2025, Groupe Limagrain colabora con el INRAE en trigo ecológico para cumplir con los mandatos de sostenibilidad y la demanda de panaderos especializados. DLF obtiene la certificación ecológica para la producción danesa de trébol y gramíneas, asegurando precios premium en los mercados forrajeros. Tales movimientos demuestran cómo las empresas de tamaño mediano aprovechan los activos locales y la experiencia en nichos para prosperar junto a las multinacionales en el mercado de semillas de Europa.

Las barreras de entrada siguen siendo formidables a través de carteras de patentes e infraestructura avanzada de fenotipado. Las cadenas de Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas requieren un capital elevado, lo que favorece a los actores establecidos que ya gestionan programas de genómica globales. Sin embargo, la retirada de financiación de capital de riesgo para empresas emergentes reduce la presión disruptiva, lo que permite a las grandes empresas consolidar la propiedad intelectual. Los cambios en la participación de mercado dependerán de la velocidad de entrega de rasgos editados genéticamente, la profundidad de los servicios de agronomía digital y la capacidad de cumplir con los complejos mosaicos regulatorios de la Unión Europea, las autoridades nacionales y el Reino Unido.

Líderes de la Industria de Semillas de Europa

Bayer AG

Corteva Agriscience

Groupe Limagrain

KWS SAAT SE & Co. KGaA

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Advanta Seeds adquirió activos de maíz de clima templado de K-Adriatica, con sede en Italia, para ampliar su cartera europea. Esta adquisición fortalece las operaciones de mejoramiento y la presencia en el mercado de Advanta en las regiones europeas productoras de maíz.

- Mayo de 2025: KWS SAAT SE ha renovado su oferta para adquirir el negocio de semillas de hortalizas de Bayer AG, que incluye la marca Nunhems. Esta adquisición ampliaría las operaciones hortícolas globales de KWS y apoyaría su estrategia de diversificarse más allá de los cultivos de campo, al tiempo que aumenta su presencia en el mercado europeo de semillas de hortalizas.

- Diciembre de 2024: La cartera 2024-2025 de Corteva en el Reino Unido incluye nuevas variedades de semillas de maíz y cereales desarrolladas para los agricultores del Reino Unido e Irlanda. La empresa también ha añadido los productos biológicos BlueN y Kinsidro Grow+ para mejorar las prácticas agrícolas sostenibles.

Alcance del Informe del Mercado de Semillas de Europa

Híbridos, Variedades de Polinización Abierta y Derivados Híbridos están cubiertos como segmentos por Tecnología de Mejoramiento. Campo Abierto, Cultivo Protegido están cubiertos como segmentos por Mecanismo de Cultivo. Cultivos en Hilera, Hortalizas están cubiertos como segmentos por Tipo de Cultivo. Francia, Alemania, Italia, Países Bajos, Polonia, Rumanía, Rusia, España, Turquía, Ucrania, Reino Unido están cubiertos como segmentos por País.| Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Resistentes a Insectos | |

| Variedades de Polinización Abierta y Derivados Híbridos | ||

| Campo Abierto |

| Cultivo Protegido |

| Cultivos en Hilera | Cultivos de Fibra | Algodón |

| Otros Cultivos de Fibra | ||

| Cultivos Forrajeros | Alfalfa | |

| Maíz Forrajero | ||

| Sorgo Forrajero | ||

| Otros Cultivos Forrajeros | ||

| Cereales y Granos | Maíz | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Otros Cereales y Granos | ||

| Oleaginosas | Canola, Colza y Mostaza | |

| Soja | ||

| Girasol | ||

| Otras Oleaginosas | ||

| Leguminosas | Leguminosas | |

| Hortalizas | Brasicáceas | Repollo |

| Zanahoria | ||

| Coliflor y Brócoli | ||

| Otras Brasicáceas | ||

| Cucurbitáceas | Pepino y Pepinillo | |

| Calabaza y Zapallo | ||

| Otras Cucurbitáceas | ||

| Raíces y Bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras Raíces y Bulbos | ||

| Solanáceas | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras Solanáceas | ||

| Hortalizas No Clasificadas | Espárrago | |

| Lechuga | ||

| Okra | ||

| Guisantes | ||

| Espinaca | ||

| Otras Hortalizas No Clasificadas | ||

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Polonia |

| Rumanía |

| Rusia |

| España |

| Turquía |

| Ucrania |

| Reino Unido |

| Resto de Europa |

| Por Tecnología de Mejoramiento | Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Resistentes a Insectos | ||

| Variedades de Polinización Abierta y Derivados Híbridos | |||

| Por Mecanismo de Cultivo | Campo Abierto | ||

| Cultivo Protegido | |||

| Por Tipo de Cultivo | Cultivos en Hilera | Cultivos de Fibra | Algodón |

| Otros Cultivos de Fibra | |||

| Cultivos Forrajeros | Alfalfa | ||

| Maíz Forrajero | |||

| Sorgo Forrajero | |||

| Otros Cultivos Forrajeros | |||

| Cereales y Granos | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros Cereales y Granos | |||

| Oleaginosas | Canola, Colza y Mostaza | ||

| Soja | |||

| Girasol | |||

| Otras Oleaginosas | |||

| Leguminosas | Leguminosas | ||

| Hortalizas | Brasicáceas | Repollo | |

| Zanahoria | |||

| Coliflor y Brócoli | |||

| Otras Brasicáceas | |||

| Cucurbitáceas | Pepino y Pepinillo | ||

| Calabaza y Zapallo | |||

| Otras Cucurbitáceas | |||

| Raíces y Bulbos | Ajo | ||

| Cebolla | |||

| Papa | |||

| Otras Raíces y Bulbos | |||

| Solanáceas | Chile | ||

| Berenjena | |||

| Tomate | |||

| Otras Solanáceas | |||

| Hortalizas No Clasificadas | Espárrago | ||

| Lechuga | |||

| Okra | |||

| Guisantes | |||

| Espinaca | |||

| Otras Hortalizas No Clasificadas | |||

| Por País | Francia | ||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

Definición de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en la explotación, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de las semillas guardadas en la explotación se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Superficie Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reposición de Semillas - La Tasa de Reposición de Semillas es el porcentaje de superficie sembrada del total de la superficie del cultivo plantado en la temporada utilizando semillas certificadas/de calidad distintas de las semillas guardadas en la explotación.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, viveros de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como cereales y granos, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Hortalizas No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárrago, lechuga, guisantes, espinaca y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Cereales y Granos | Los cultivos considerados bajo otros cereales y granos incluyen cebada, trigo sarraceno, alpiste, triticale, avena, mijos y centeno. |

| Otras Fibras | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Leguminosas | Los guandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles caritas, los altramuces y los frijoles bambara son los cultivos considerados bajo leguminosas. |

| Otras Hortalizas No Clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción