Tamaño y participación del mercado de almacenamiento de gas natural

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de almacenamiento de gas natural por Mordor Intelligence

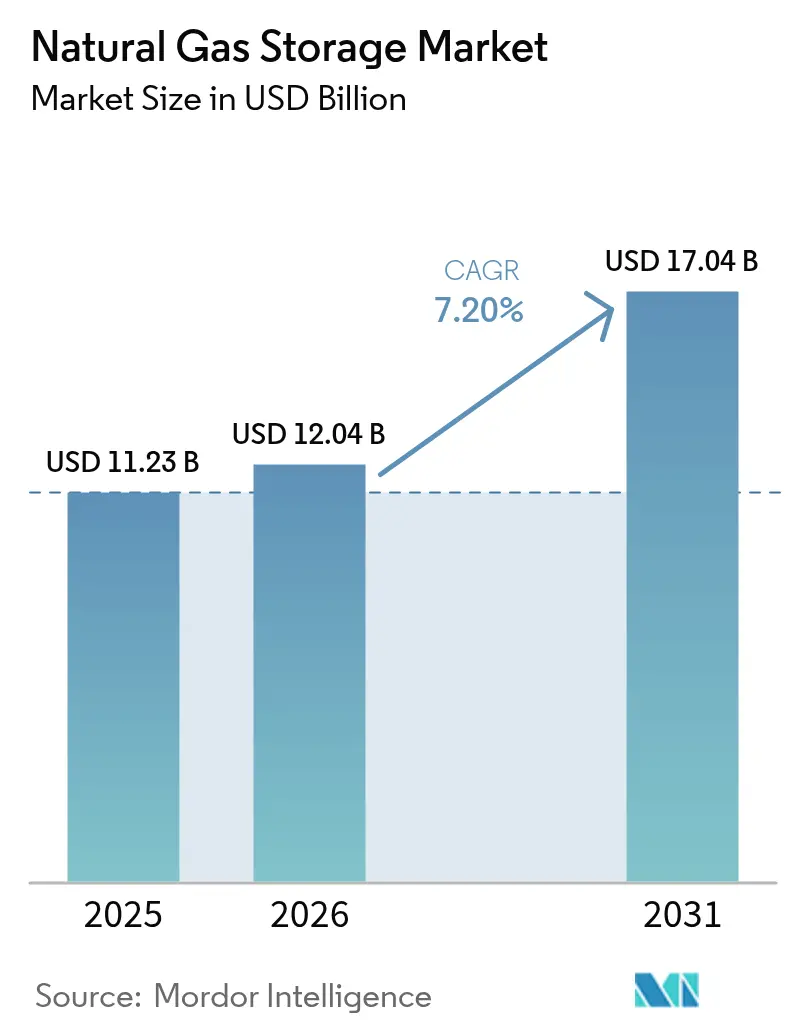

El tamaño del mercado de almacenamiento de gas natural en 2026 se estima en USD 12,04 mil millones, creciendo desde el valor de 2025 de USD 11,23 mil millones, con proyecciones para 2031 de USD 17,04 mil millones, creciendo a una CAGR del 7,20% entre 2026 y 2031.

Las oscilaciones estacionales de calefacción, el aumento de los volúmenes del comercio de GNL y la aparición de regulaciones sobre mezcla de hidrógeno sustentan colectivamente un crecimiento persistente de la demanda en todas las grandes regiones consumidoras. Los yacimientos agotados subterráneos continúan impulsando las ampliaciones de capacidad debido a su ventaja en costos, mientras que las cavernas de sal ganan terreno en los servicios premium de nivelación de picos gracias a su rendimiento de ciclos rápidos. La región de Asia-Pacífico muestra la mayor velocidad de construcción de capacidad, ya que China acelera sus mandatos de reservas estratégicas e India amplía la generación de energía a gas, mientras que América del Norte aprovecha su infraestructura madura cerca de prolíficas cuencas de esquisto para mantener la mayor participación regional en el mercado de almacenamiento de gas natural. Los operadores de almacenamiento integran cada vez más el equilibrio estacional con servicios de ciclo corto para maximizar la utilización, una estrategia que mitiga la presión sobre los ingresos de las tecnologías de almacenamiento con baterías. Las prioridades de inversión de capital se desplazan hacia modernizaciones de reducción de emisiones y actualizaciones preparadas para hidrógeno, a fin de cumplir con las regulaciones ambientales en evolución y capitalizar las oportunidades futuras de bajas emisiones de carbono.

Principales conclusiones del informe

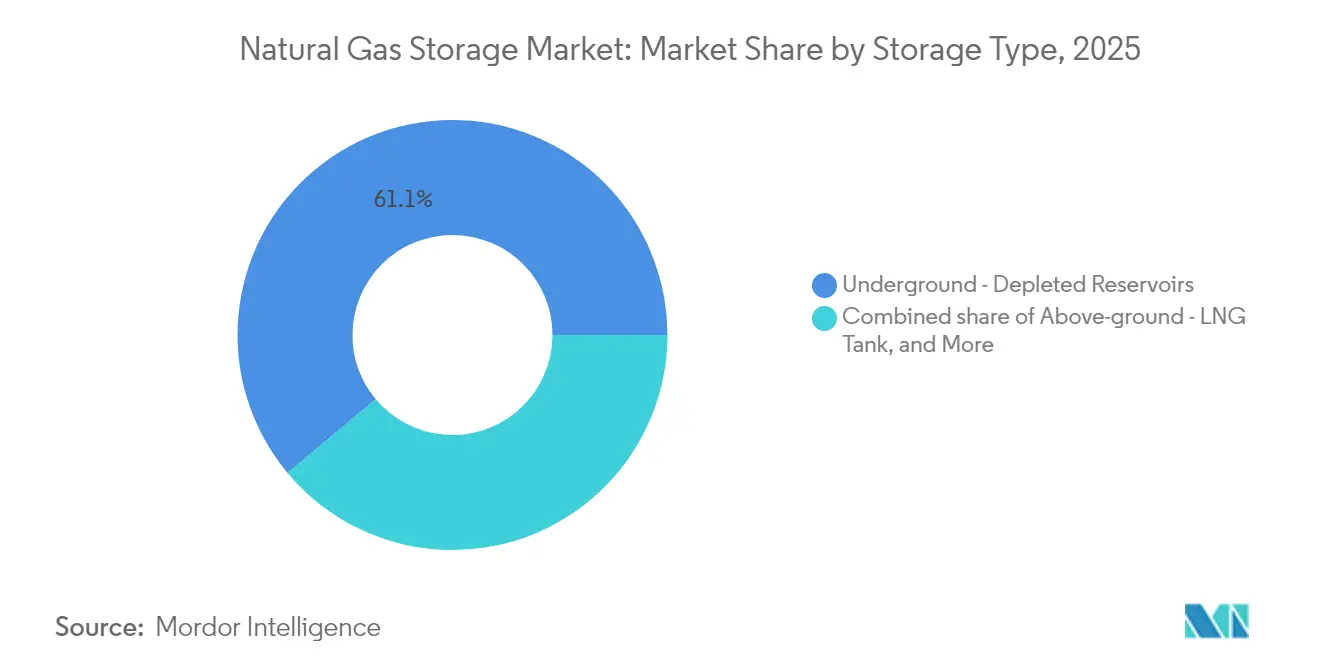

- Por tipo de almacenamiento, los yacimientos agotados representaron el 61,08% de la participación del mercado de almacenamiento de gas natural en 2025, mientras que se proyecta que los tanques de GNL registren una CAGR del 9,22% hasta 2031.

- Por modo de servicio, el equilibrio estacional representó el 58,35% del tamaño del mercado de almacenamiento de gas natural en 2025, y se espera que la nivelación de picos avance a una CAGR del 8,62% hasta 2031.

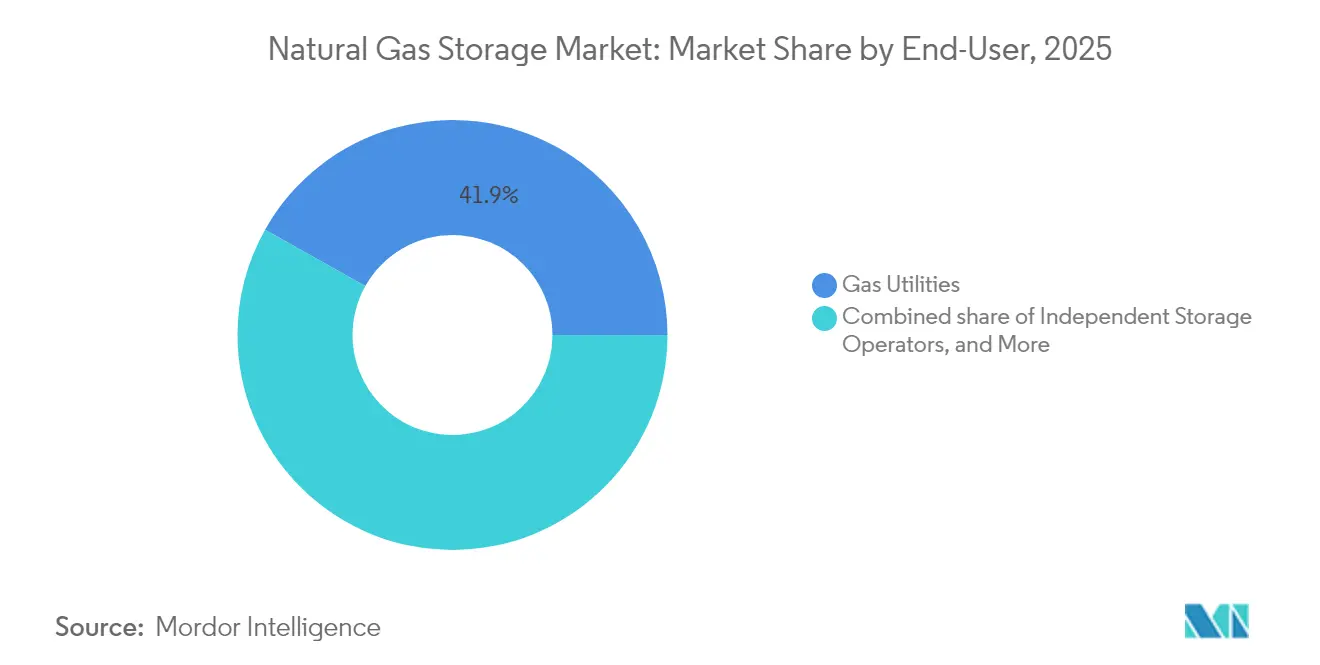

- Por usuario final, las distribuidoras de gas representaron el 41,85% del tamaño del mercado de almacenamiento de gas natural en 2025, mientras que los operadores independientes registraron la mayor CAGR del 8,95% hacia 2031.

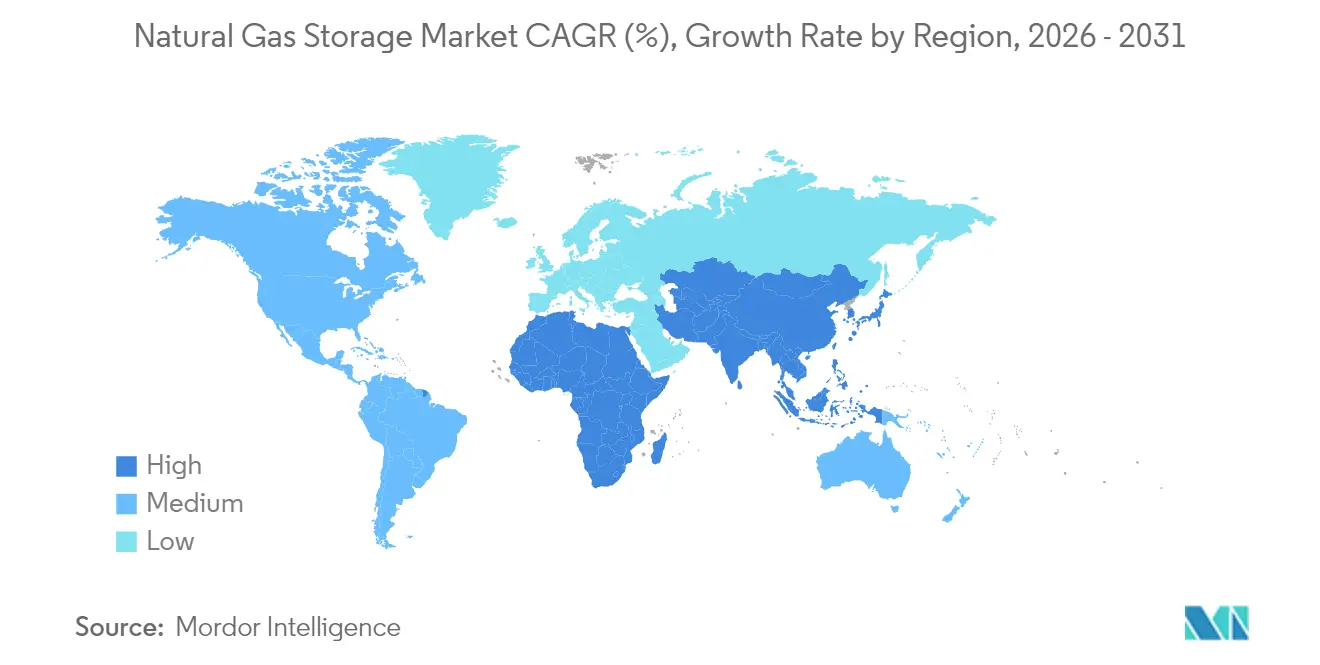

- Por geografía, América del Norte lideró el mercado de almacenamiento de gas natural en 2025, con una participación en los ingresos del 35,10%, mientras que se prevé que la región de Asia-Pacífico registre una CAGR del 11,07% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de almacenamiento de gas natural

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de generación de energía a gas | 1.50% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión del comercio global de GNL y necesidad de equilibrio | 2.10% | Global, particularmente Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Oscilaciones estacionales de la demanda residencial de calefacción | 1.80% | América del Norte y Europa, con impacto emergente en Asia | Corto plazo (≤ 2 años) |

| Mandatos de reservas estratégicas para la seguridad energética | 1.20% | Asia-Pacífico como núcleo, con efectos secundarios en Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Regulaciones sobre mezcla de hidrógeno que requieren almacenamiento flexible | 0.80% | Europa y América del Norte, adopción temprana en mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Volatilidad del gas de esquisto de ciclo corto cerca de las cuencas de producción | 0.60% | América del Norte, particularmente las regiones de Permian y Haynesville | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de generación de energía a gas

La expansión de los centros de datos y las necesidades de picos de la red mantienen a las turbinas de gas en el primer plano, lo que lleva a las distribuidoras y productores independientes a suscribir contratos de almacenamiento plurianuales que cubren la volatilidad del suministro de combustible.[1]Robert Bryce, "Los centros de datos impulsan la dependencia del gas natural," realclearenergy.com En la región de Asia-Pacífico, más de 25 GW de nueva capacidad de ciclo combinado que entrará en servicio entre 2025 y 2028 ya respalda las reservas de almacenamiento a largo plazo. Los operadores norteamericanos observan perfiles de extracción más intensos durante las olas de calor del verano, cuando la climatización y los déficits de energía renovable coinciden, reforzando el papel del mercado de almacenamiento de gas natural en la fiabilidad durante todo el año. Los plazos de entrega de equipos para nuevas plantas superan ahora los 30 meses, lo que incrementa el valor de opción de las cavernas de almacenamiento existentes ubicadas cerca de los principales centros eléctricos. Los participantes del mercado consideran, por tanto, los derechos firmes de almacenamiento como un seguro esencial en regiones con limitaciones de capacidad.

Expansión del comercio global de GNL y necesidad de equilibrio

El programa North Field de Qatar añade 16 MTPA de licuefacción para 2030, impulsando el suministro global de GNL en un 85% y requiriendo almacenamiento adicional para gestionar las brechas en los tiempos de los viajes. Las terminales exportadoras de la Costa del Golfo de Estados Unidos también envían cargamentos hacia Asia, intensificando los riesgos de congestión en los principales centros de transbordo. Los centros de almacenamiento permiten la agregación de lotes que maximiza la utilización de los buques y captura los diferenciales de precios cuando los mercados spot divergen, una práctica especialmente pronunciada en Europa, donde la volatilidad del TTF ha superado el 60% desde 2024. Los consumidores emergentes, como los de Filipinas, se enfrentan a un aumento de cinco veces el volumen de GNL hasta 2029, lo que acelera los calendarios de construcción de tanques sobre superficie. Las unidades flotantes de almacenamiento y regasificación cubren la brecha de infraestructura y ponen de relieve la escasez estructural de capacidad permanente, consolidando el mercado de almacenamiento de gas natural como pieza clave de la flexibilidad del sistema de GNL.

Oscilaciones estacionales de la demanda residencial de calefacción

La demanda de calefacción continúa impulsando los ciclos de extracción invernal en las regiones templadas de la OCDE, donde los edificios representan casi el 40% del consumo total de gas. Los eventos de vórtice polar comprimen las ventanas de extracción y exponen vulnerabilidades en la capacidad de suministro de los gasoductos, lo que lleva a los reguladores a obligar a las empresas de distribución local a asignar más reserva en línea y almacenamiento contratado. Los mínimos de inventario europeos introducidos después de 2024, tras las interrupciones del suministro ruso, ahora exigen que todos los estados miembros alcancen el 90% de llenado el 1 de noviembre, protegiendo efectivamente los volúmenes de almacenamiento de la optimización comercial. Estas normas incrementan la estabilidad de los ingresos de carga base para los operadores, pero intensifican la competencia de inyección estival, elevando los diferenciales de los centros que recompensan a las instalaciones de cavernas flexibles. Las distribuidoras de Asia-Pacífico están adoptando objetivos similares de preparación invernal, ampliando la huella del mercado de almacenamiento de gas natural en regiones que históricamente han dependido de combustibles de pico basados en petróleo.

Mandatos de reservas estratégicas para la seguridad energética

El marco nacional de reservas de petróleo y gas de China tiene como objetivo una capacidad de almacenamiento que supera las tasas de rotación comercial en un 30%, creando un suelo bajo la utilización independientemente de los ciclos de precios.[2]Centro de Política Energética Global, "Seguridad del gas en Asia-Pacífico," columbia.edu Los requisitos de inventario se traducen en contratos de pago fijo a largo plazo, que mejoran la bancabilidad de las grandes cavernas y los tanques sobre superficie aislados. Europa instituyó obligaciones de reserva comparables después de 2024, estipulando reservas mínimas de capacidad remuneradas mediante tarifas reguladas. Los estados ricos en recursos del Oriente Medio también están considerando almacenamiento doméstico dedicado para equilibrar los compromisos de exportación con los picos de demanda local. Esta tendencia normativa asegura los ingresos del mercado de almacenamiento de gas natural y reduce la exposición a la variabilidad de la demanda spot.

Análisis del impacto de los frenos*

| Freno | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado gasto de capital para el desarrollo de cavernas de sal | -0.9% | Global, particularmente agudo en regiones sin formaciones de sal existentes | Largo plazo (≥ 4 años) |

| Estrictas normas sobre fugas de metano que incrementan los costos de operación y mantenimiento | -1.3% | América del Norte y Europa, con impacto emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| El almacenamiento con baterías canibaliza los ingresos de nivelación de picos | -0.7% | Global, con mayor impacto en redes con alta penetración de renovables | Mediano plazo (2-4 años) |

| Complejidad de los permisos ambientales | -0.5% | América del Norte y Europa, con impacto variable en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital para el desarrollo de cavernas de sal

El almacenamiento de sal de nueva construcción requiere una inversión de USD 100–150 millones por cada mil millones de pies cúbicos, lo que representa casi el doble del costo de convertir un yacimiento agotado. La disponibilidad limitada de domos adecuados fuera de América del Norte y Europa del Este incrementa aún más los plazos de construcción. Los costos de financiación aumentan porque los prestamistas exigen acuerdos de servicio firme antes de aprobar la deuda, un obstáculo que los desarrolladores más pequeños tienen dificultades para superar. Los permisos ambientales a menudo tardan entre 18 y 24 meses más que para los yacimientos agotados, inmovilizando capital durante fases que no generan ingresos y diluyendo los retornos del proyecto. Aunque las cavernas de sal ofrecen tasas de ciclado superiores, vitales para la nivelación de picos, las desviaciones presupuestarias pueden llevar a los clientes a optar por tipos de almacenamiento alternativos, limitando la penetración de la tecnología de cavernas en el mercado de almacenamiento de gas natural.

Estrictas normas sobre fugas de metano que incrementan los costos de operación y mantenimiento

El cargo por emisiones de residuos de la Agencia de Protección Ambiental de Estados Unidos, que oscila entre USD 900 y USD 1.500 por tonelada métrica de metano, genera gastos anuales de cumplimiento que se aproximan al 7% de los ingresos para las instalaciones más antiguas. Los estándares europeos de monitoreo continuo añaden entre USD 2 y 5 millones anuales para los grandes sitios a través de redes de sensores obligatorias y detección avanzada de fugas. Los independientes más pequeños sin operaciones integradas pierden economías de escala, lo que impulsa la consolidación a medida que los actores más grandes adquieren activos en dificultades. Si bien las cavernas más nuevas equipadas con válvulas de baja purga y captura automática de ventilación incurren en menores penalizaciones, las modernizaciones en yacimientos heredados desvían capital de la expansión. Estos costos pesan sobre la tasa de crecimiento del mercado de almacenamiento de gas natural, aunque al mismo tiempo impulsan las mejoras tecnológicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de almacenamiento: el dominio subterráneo enfrenta el desafío del GNL

Los yacimientos agotados representaron el 61,08% del mercado de almacenamiento de gas natural en 2025, principalmente debido a sus bajos costos de conversión y su amplia disponibilidad geológica. Las cavernas de sal, a pesar de sus mayores costos de construcción, aseguran precios premium por servicios de alta capacidad de entrega y nivelación de picos, y también son adecuadas para el almacenamiento futuro de hidrógeno. Los proyectos de acuíferos siguen siendo modestos porque los requisitos de gas colchón elevan la economía del gas útil. Los tanques de GNL sobre superficie muestran una CAGR del 9,22% hasta 2031 a medida que proliferan las terminales de importación en Asia-Pacífico y África para acomodar el creciente número de cargamentos de GNL. Los recipientes presurizados atienden nichos de clústeres industriales donde la geología del subsuelo no es adecuada; sin embargo, sus mayores tasas de evaporación restringen su adopción. La política regional sobre mezcla de hidrógeno y emisiones de metano moldea cada vez más la combinación tecnológica, con operadores que prefieren cavernas modernizadas sobre nuevos yacimientos en jurisdicciones que priorizan la preparación para bajas emisiones de carbono.

Las instalaciones subterráneas dominan los contratos de carga base y equilibrio estacional que sustentan la estabilidad del flujo de caja en el mercado de almacenamiento de gas natural. Los proyectos de tanques de GNL se benefician de la co-ubicación con plantas de regasificación o licuefacción, lo que permite la optimización integrada de la programación marítima y el despacho de la terminal. Las distribuidoras y los comerciantes estructuran cada vez más ofertas híbridas que combinan capacidad subterránea con tanques sobre superficie para diversificar el riesgo. Los avances en aislamiento y recuperación del gas de evaporación mejoran aún más la economía de los tanques de GNL, reduciendo la brecha de costos con las cavernas para el servicio de ciclo corto. A lo largo del período de pronóstico, la selección tecnológica estará impulsada por la geología local, los plazos de permisos y la preparación para el hidrógeno, en lugar de un enfoque único para todos.

Por modo de servicio: la nivelación de picos gana terreno sobre el equilibrio estacional

El equilibrio estacional representó el 58,35% del tamaño del mercado de almacenamiento de gas natural en 2025, reflejando la necesidad de las distribuidoras de hacer coincidir la demanda invernal con la inyección del excedente estival. Se proyecta que los servicios de nivelación de picos registren una CAGR del 8,62% hasta 2031, a medida que la variabilidad de las energías renovables y los eventos climáticos extremos exacerban los picos de demanda de corta duración. El almacenamiento de carga base mantiene relevancia para las reservas estratégicas y la seguridad del suministro industrial, pero enfrenta un crecimiento más lento a medida que las medidas de eficiencia moderan el consumo de referencia. Las cavernas con altas tasas de ciclado capturan la mayor parte de los ingresos de nivelación de picos, mientras que los yacimientos agotados y los acuíferos permanecen dominantes en el equilibrio estacional, dado su gran volumen de gas útil.

Los clientes suscriben cada vez más contratos de servicio múltiple que garantizan perfiles de extracción flexibles, difuminando la distinción histórica entre categorías de modo. Por ejemplo, una distribuidora de energía puede asignar el 70% de su volumen contratado a extracciones estacionales y reservar el 30% para demanda pico de emergencia. Este cambio apoya una mayor utilización de activos, impulsando los retornos para los propietarios de instalaciones. Los operadores que puedan reconfigurar dinámicamente las asignaciones de servicio basándose en señales del mercado obtendrán una ventaja competitiva, reforzando las inversiones estratégicas en actualizaciones de sistemas de control y analítica en el mercado de almacenamiento de gas natural.

Por usuario final: los operadores independientes desafían el dominio de las distribuidoras

Las distribuidoras de gas retuvieron el 41,85% de la participación del mercado de almacenamiento de gas natural en 2025, principalmente debido a su recuperación regulada de costos y sus relaciones establecidas con los clientes. Se proyecta que los operadores de almacenamiento independientes crezcan a una CAGR del 8,95% hasta 2031, ya que los modelos de mercado capitalizan las oportunidades de arbitraje y adaptan los servicios para satisfacer las necesidades de los generadores de energía, los sectores industriales y los comerciantes de GNL. La demanda del sector energético continúa aumentando, impulsada por la capacidad adicional a gas y las necesidades de resiliencia en economías centradas en centros de datos. Los clientes industriales prescinden cada vez más de las distribuidoras, contratando directamente con operadores independientes capacidad a medida que se alinea con sus programas de paradas de planta y necesidades de adquisición de materias primas.

El dominio de las distribuidoras varía por región. En América del Norte, los incentivos basados en tarifas continúan alentando a las distribuidoras a invertir en nuevo almacenamiento, mientras que los independientes aprovechan las tarifas de mercado aprobadas por la Comisión Federal Reguladora de Energía para expandirse en centros comerciales no regulados. Europa está experimentando un cambio hacia la propiedad mercantil, donde las normas de separación funcional separan las operaciones de red de la inversión en activos. La región de Asia-Pacífico sigue siendo una mezcla de distribuidoras estatales y consorcios privados, con algunos pilotando cavernas subterráneas de nueva construcción. La dinámica competitiva, por tanto, depende de los marcos regulatorios, el acceso a financiación y la capacidad de desplegar activos preparados para el hidrógeno en el mercado de almacenamiento de gas natural.

Análisis geográfico

América del Norte mantuvo una ventaja de ingresos del 35,10% en el mercado de almacenamiento de gas natural en 2025 y continúa invirtiendo en expansiones en instalaciones existentes que minimizan los retrasos en los permisos. La volatilidad de la producción impulsada por el esquisto en la región mantiene alta la rotación del gas útil, lo que sustenta los diferenciales de los comerciantes durante las oscilaciones de precios estacionales e intradía. El programa Cavern Alliance de Canadá fomenta las empresas conjuntas entre distribuidoras y comerciantes que agrupan la solidez crediticia para expansiones a gran escala.

El tamaño del mercado de almacenamiento de gas natural de Asia-Pacífico crece a la tasa más rápida, respaldado por una CAGR del 11,07% que refleja los mandatos de reservas de China y la creciente huella de generación de energía a gas de India. Los importadores de la ASEAN están acelerando las instalaciones de tanques de GNL y almacenamiento flotante para amortiguar los plazos de adquisición y cubrirse ante la exposición al mercado spot. Corea del Sur y Japón están explorando sitios de cavernas de sal para complementar sus tanques sobre superficie existentes, con el objetivo de diversificar sus carteras de tecnología de almacenamiento.

Europa mantiene un crecimiento equilibrado anclado por las obligaciones de inventario estratégico introducidas después de 2024. Los yacimientos agotados subterráneos en Alemania y los Países Bajos dominan la capacidad, aunque los nuevos clústeres de cavernas de sal en Europa del Este mejoran la opcionalidad de nivelación de picos. Los importadores de GNL del sur de Europa invierten en ampliaciones de tanques para gestionar los picos de demanda estacional impulsados por el turismo. Los mercados emergentes en Oriente Medio y África, liderados por Arabia Saudí y Sudáfrica, están pilotando conversiones de yacimientos agotados para sustentar los programas domésticos de generación de energía a gas, estableciendo un incipiente mercado regional de almacenamiento de gas natural que se espera se acelere más allá de 2027.

Panorama regulatorio

La normativa sigue endureciéndose en torno a las obligaciones de seguridad de suministro y al acceso de terceros a las infraestructuras de almacenamiento y GNL, lo que afecta a las decisiones de utilización e inversión en todas las regiones. En Europa, el Reglamento (UE) 2025/1733 (adoptado el 18 de julio de 2025) refuerza los objetivos obligatorios de llenado de almacenamiento como parte del marco de seguridad de suministro de la UE, mientras que el Reglamento (UE) 2024/1789 (13 de junio de 2024) fortalece las normas de transparencia y acceso para las instalaciones de almacenamiento de gas natural y GNL, moldeando las prácticas de reserva de capacidad y gestión de inventarios.

En América del Norte, la supervisión a través de la Federal Energy Regulatory Commission (FERC) y los procesos relacionados del Federal Register mantiene la concesión de permisos de proyectos y las prácticas tarifarias como elementos centrales para la viabilidad comercial, en particular para los proyectos de expansión y optimización en instalaciones existentes. Los avisos recientes para proyectos como la solicitud de autorización general de Monroe Gas Storage Company, LLC en 2026 reflejan la continua dependencia de los procedimientos federales para avanzar en las mejoras de capacidad incremental y flexibilidad operativa, junto con los requisitos de revisión ambiental que afectan los plazos y la participación de las partes interesadas.

Panorama competitivo

El mercado de almacenamiento de gas natural se mantiene moderadamente fragmentado, aunque la concentración regional varía según la geología y la regulación. Los grupos integrados de transporte medio combinan el almacenamiento con gasoductos y terminales de GNL para capturar sinergias de optimización que los operadores independientes no pueden replicar plenamente. La adquisición por parte de Williams por USD 1.950 millones de los activos de almacenamiento de Hartree Partners en agosto de 2024 reforzó las valoraciones premium de las cavernas con ventaja de ubicación.[4]Comisión de Bolsa y Valores, "Formulario 8-K de Williams sobre la adquisición de Hartree," sec.gov Sempra Infrastructure invierte fuertemente en actualizaciones preparadas para hidrógeno en la Fase 2 de Port Arthur LNG, señalando una alineación estratégica con las trayectorias de política de bajas emisiones de carbono.

Los comerciantes independientes se expanden a través de proyectos de cavernas de sal de nueva construcción donde pueden asegurar acuerdos de servicio a largo plazo con productores de energía que buscan altas tasas de capacidad de entrega. Las distribuidoras regionales continúan dominando en jurisdicciones reguladas, aunque forman cada vez más empresas conjuntas con comerciantes para financiar costosas modernizaciones de control de emisiones. Los patrones de adopción tecnológica revelan que la inversión temprana en detección de fugas por fibra óptica, controles automáticos de válvulas y materiales compatibles con mezclas de hidrógeno confiere ventajas en costos operativos. Los participantes del mercado que equilibren la fiabilidad regulatoria con la agilidad comercial fortalecerán su posición en el mercado de almacenamiento de gas natural en evolución.

Líderes de la industria del almacenamiento de gas natural

Gazprom PJSC

China National Petroleum Corp.

Engie SA

TC Energy Corp.

Kinder Morgan Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los servicios de entrega de alto ciclo y las necesidades de balanceo vinculadas al GNL crean un claro espacio en blanco para las expansiones de cavernas de sal cerca de los centros de exportación y demanda costera. En el corredor de la costa del Golfo de Estados Unidos, Caliche Development Partners aprobó la primera fase del Proyecto de Expansión Spindletop en Beaumont, Texas (junio de 2026), añadiendo nuevas cavernas de domo salino e interconexiones de tuberías como parte de una expansión diseñada para alcanzar 60 Bcf de capacidad de gas de trabajo, vinculando el desarrollo de almacenamiento con la logística de GNL y la gestión de la volatilidad intradía.

Las medidas de seguridad energética respaldadas por políticas y las normas de mercado estandarizadas también están ampliando el conjunto de oportunidades abordables para los propietarios y desarrolladores de almacenamiento. Una Determinación Presidencial de EE. UU. bajo la Sección 303 de la Defense Production Act (abril de 2026) identificó el almacenamiento de gas natural como un recurso industrial esencial para la defensa nacional, habilitando mecanismos de apoyo para la expansión de capacidad. Por separado, la norma final de la FERC que actualiza los estándares de prácticas comerciales de los gasoductos interestatales (vigente a partir del 27 de julio de 2026) respalda procesos de nominación y programación más consistentes que pueden mejorar la monetización del almacenamiento flexible. Nuevas ofertas de capacidad comercial, incluida la ronda abierta no vinculante de Sempra Infrastructure para su expansión de Louisiana Storage (marzo de 2026) y la expansión de almacenamiento de gas anunciada por Origem Energia en el campo Pilar en Alagoas, Brasil (julio de 2026, US$100 millones), también apuntan a una contratación activa y despliegue de capital. Estos proyectos favorecen a los sitios que pueden soportar ciclos rápidos, adaptaciones para mitigar emisiones y rutas de actualización preparadas para hidrógeno.

Desarrollos recientes del sector

- Julio de 2026: Gazprom PJSC ordenó a sus subsidiarias crear una reserva operativa récord de 73.296 millones de metros cúbicos de gas en las instalaciones de almacenamiento subterráneo rusas antes del inicio de la temporada de selección 2026/2027. La directiva eleva el papel del almacenamiento en la gestión de la demanda pico y la confiabilidad del sistema. También refuerza el valor de la flexibilidad operativa y de los volúmenes de gas de trabajo disponibles para equilibrar las obligaciones de suministro nacional.

- Agosto de 2025: PetroChina (CNPC) propuso adquirir tres empresas estatales de almacenamiento de gas, incluidas Xinjiang Gas Storage, Xiangguosi Gas Storage y Liaohe Gas Storage, por 40.000 millones de yuanes. La medida respalda la consolidación de la infraestructura de almacenamiento bajo control centralizado. También fortalece la escala de la cartera para la despacho coordinado de capacidad y la planificación de seguridad de suministro en las principales regiones consumidoras.

- Noviembre de 2024: Engie SA (Depomures) inició la construcción de una estación de compresión en la instalación de almacenamiento de gas de Targu-Mures en Rumanía para aumentar la capacidad un 33% hasta 400 millones de metros cúbicos. El proyecto destaca las mejoras de compresión como una palanca práctica para mejorar la capacidad y la entrega en instalaciones existentes. También respalda el balanceo estacional y el desempeño de reducción de picos en un mercado moldeado por las obligaciones de inventario europeas posteriores a 2024.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de almacenamiento de gas natural se define como los ingresos vinculados a la construcción, expansión y operación de activos de almacenamiento y servicios relacionados que permiten inyectar, mantener y extraer gas para equilibrar la demanda estacional y a corto plazo.

Exclusiones de alcance: excluimos la producción de gas ascendente, el peaje de tuberías de transmisión de larga distancia y los márgenes de suministro de gas al por menor, a menos que estén directamente incluidos en los contratos de servicios de almacenamiento.

Descripción general de la segmentación

- Por tipo de almacenamiento

- Subterráneo - Yacimientos agotados

- Subterráneo - Cavernas de sal

- Subterráneo - Acuíferos

- Sobre superficie - Tanques de GNL

- Sobre superficie - Recipientes presurizados

- Por modo de servicio

- Almacenamiento de carga base

- Almacenamiento de nivelación de picos

- Almacenamiento de equilibrio estacional

- Por usuario final

- Distribuidoras de gas

- Operadores de almacenamiento independientes

- Generadores de energía

- Consumidores industriales y comerciales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Países nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudí

- Emiratos Árabes Unidos

- Catar

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental comienza con datos públicos que anclan el lado físico del mercado, y luego se traduce en señales de ingresos. Nos basamos en fuentes como los niveles de almacenamiento y los informes de capacidad de la EIA, las presentaciones ante la FERC para activos regulados, las publicaciones de Eurostat y de los ministerios nacionales de energía sobre consumo y dependencia de importaciones, y las actualizaciones del mercado de gas de la IEA sobre demanda y dirección de políticas.

Para verificar la actividad de construcción y los plazos, también revisamos comunicados de prensa de operadores, informes anuales y presentaciones a inversores, y luego lo contrastamos con la cobertura de la prensa energética y los avisos de licitación para nuevas instalaciones. Cuando está disponible, utilizamos suscripciones de pago para datos financieros de empresas y noticias con el fin de seguir el estado de los proyectos, los cambios de propiedad y los patrones de gasto de capital que no se recogen sistemáticamente en los conjuntos de datos públicos. Estas fuentes no son exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba el modelo documental, principalmente en torno a las estructuras de tarifas, los patrones de utilización y cómo se fijan los precios de los contratos según los distintos tipos de almacenamiento. Hablamos con una combinación de operadores de activos, proveedores de servicios midstream, equipos de ingeniería y proyectos, y grandes usuarios finales. También cubrimos opiniones en APAC, EMEA y América para que los supuestos no estuvieran moldeados únicamente por el diseño de mercado de una sola región.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 15% | APAC: 46% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 40% | EMEA: 36% |

| Actores más pequeños: 17% | Gerentes: 45% | América: 18% |

Dimensionamiento y previsión de mercado

El dimensionamiento se construye utilizando una lógica de arriba hacia abajo y de abajo hacia arriba. Primero utilizamos la demanda regional de gas, las variaciones estacionales y la exposición a las importaciones para reconstruir la necesidad de almacenamiento y la intensidad del servicio. Luego derivamos los ingresos utilizando patrones típicos de tarifas y contratos. El resultado se corrobora con aproximaciones selectivas de abajo hacia arriba, incluidas consolidaciones de operadores de almacenamiento declarados, adiciones y retiros de capacidad muestreados, y verificaciones de precios basadas en capacidad, y los totales se ajustan cuando aparecen brechas.

Las entradas clave utilizadas en el modelo incluyen las adiciones de capacidad de gas de trabajo (Bcm o Bcf), el comportamiento del ciclo de inyección y extracción, las estructuras tarifarias reguladas frente a las basadas en el mercado, las expectativas de utilización por temporada y el ritmo de la nueva infraestructura de importación de GNL que cambia los requisitos de balanceo. Cuando no se divulgan los ingresos a nivel de instalación, creamos un proxy utilizando la clase de capacidad y los rangos tarifarios regionales, seguido de una suposición conservadora de utilización que se valida en entrevistas.

Para la previsión, se utiliza un análisis de escenarios para que el caso base pueda reflejar diferentes severidades invernales, mandatos de almacenamiento impulsados por políticas y la velocidad de los cambios de gas a energía. Cada escenario se revisa con expertos primarios para verificar su realismo. La previsión final se produce después de alinear los supuestos sobre la escalada de tarifas, las fechas de puesta en marcha de los proyectos y las perspectivas de demanda de gas regional.

Validación de datos y ciclo de actualización

La validación se realiza en pasos para que los resultados inusuales se detecten temprano y se corrijan con evidencia. Los totales del modelo se comparan con señales independientes, como el crecimiento de la capacidad de almacenamiento regional, las carteras de proyectos conocidas y los cambios en los diferenciales estacionales que influyen en la economía del almacenamiento, y luego se realizan verificaciones de varianza a nivel de región y tipo de almacenamiento.

Antes de la aprobación final, otro analista revisa los supuestos clave, las conversiones y los movimientos interanuales, y volvemos a contactar a los expertos si aparece una discrepancia importante en la capacidad, los precios o los plazos de puesta en marcha. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes retrasos de proyectos, cambios de política o shocks repentinos de demanda. Justo antes de la entrega, se vuelven a verificar las últimas actualizaciones públicas para que los clientes reciban una visión actualizada.

Tamaño del mercado de almacenamiento de gas natural de Mordor Intelligence comparado con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para el almacenamiento de gas natural pueden parecer muy distantes entre sí incluso cuando el tema suena igual, porque los límites de lo que se contabiliza no siempre están alineados. Las mayores variaciones suelen provenir de si los estudios mezclan medidas de volumen de capacidad con ingresos, si el gasto en construcción e ingeniería (EPC) se combina con el mercado operativo, y con qué rapidez se actualizan las tarifas y los supuestos de utilización.

Al monitorear los cambios en las tarifas y los precios de los contratos, y al volver a verificar los plazos de puesta en marcha mediante las divulgaciones de los operadores, Mordor Intelligence mantiene el modelo de ingresos vinculado a los servicios de almacenamiento en lugar de a informes basados únicamente en la capacidad. Esto reduce los saltos año tras año que pueden ser causados por anuncios de proyectos puntuales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 12.04 mil millones (2026) | |

| Consultora Global A | USD 10.83 mil millones (2025) | Utiliza un año base anterior y una ventana de previsión diferente, y el alcance parece apoyarse más en divisiones de aplicación amplias sin separar claramente los ingresos de servicios de almacenamiento de los grupos de valor midstream adyacentes en todas las regiones. |

| Editorial de la Industria B | USD 10.80 mil millones (2024) | Ancla las estimaciones en una base de 2024 con una segmentación más amplia que puede mezclar indicadores impulsados por la capacidad con los ingresos, y las previsiones a largo plazo pueden ser sensibles a la escalada de tarifas asumida y al momento cambiario. |

La tabla muestra que el momento y lo que se está monetizando (señales de capacidad frente a ingresos de servicios de almacenamiento) explican la mayor parte de la dispersión. El uso de un conjunto repetible de indicadores de demanda, adiciones de capacidad y verificaciones de precios ayuda a mantener la estimación equilibrada, y también facilita las actualizaciones cuando cambian las tarifas, la utilización o los cronogramas de los proyectos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de almacenamiento de gas natural?

El tamaño del mercado de almacenamiento de gas natural se situó en USD 12,04 mil millones en 2026 y se proyecta que alcance USD 17,04 mil millones en 2031.

¿Qué región lidera el mercado de almacenamiento de gas natural?

América del Norte lideró con una participación en los ingresos del 35,10% en 2025, respaldada por extensos yacimientos agotados y cavernas de sal cerca de los centros de producción de esquisto.

¿Qué impulsa el crecimiento más rápido en Asia-Pacífico?

Los mandatos de reservas estratégicas en China y la expansión de la generación de energía a gas en India impulsan una CAGR del 11,07% para la capacidad de almacenamiento en Asia-Pacífico.

¿Por qué son importantes las cavernas de sal para la mezcla de hidrógeno?

Las cavernas de sal ofrecen una compatibilidad de materiales superior y altas tasas de ciclado, lo que las hace muy adecuadas para redes que apuntan a mezclas de hasta el 20% de hidrógeno.

¿Cómo afectan las regulaciones sobre fugas de metano a los operadores de almacenamiento?

Las nuevas normas de la Agencia de Protección Ambiental de Estados Unidos y la Unión Europea imponen mayores costos de monitoreo y reparación, lo que eleva los gastos operativos de las instalaciones heredadas y acelera la consolidación.

¿Cuál es el modo de servicio de mayor crecimiento?

El almacenamiento de nivelación de picos avanza a una CAGR del 8,62% hasta 2031, ya que la intermitencia de las energías renovables impulsa la demanda de entregas rápidas de gas.

Última actualización de la página el: