Tamaño y participación del mercado de recuperación mejorada de petróleo (EOR)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

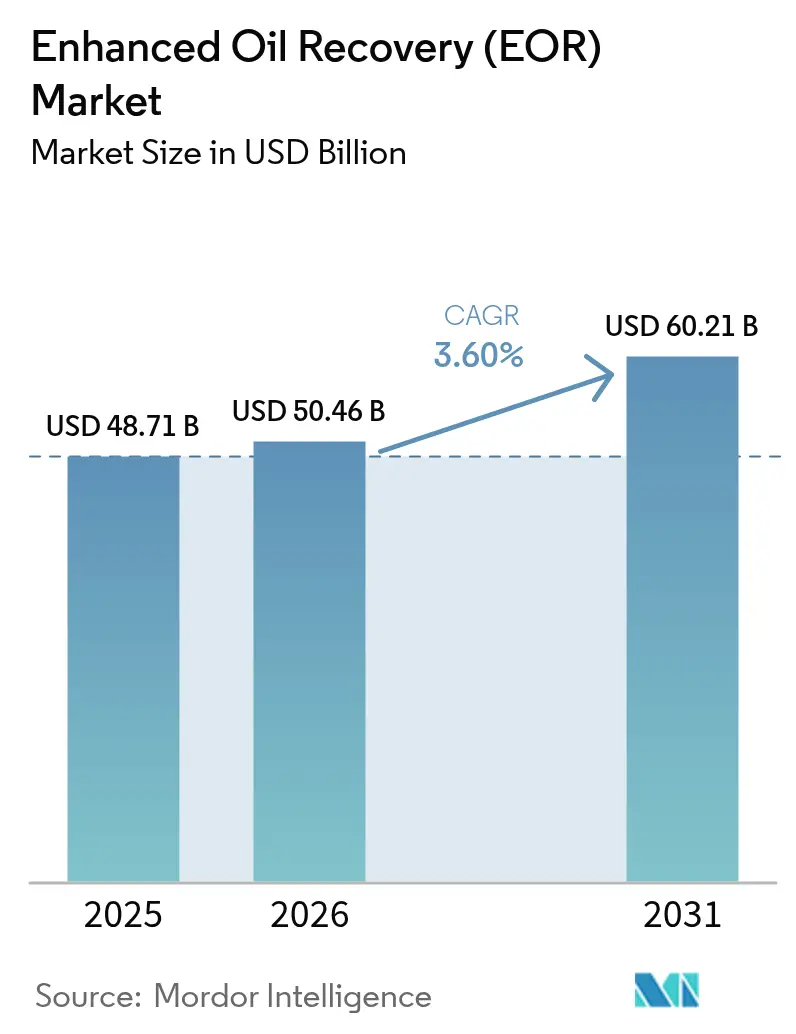

| Tamaño del Mercado (2026) | 50.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 60.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de recuperación mejorada de petróleo (EOR) por Mordor Intelligence

Se espera que el tamaño del mercado de recuperación mejorada de petróleo crezca de USD 48,71 mil millones en 2025 a USD 50,46 mil millones en 2026 y se prevé que alcance USD 60,21 mil millones en 2031 a una CAGR del 3,6% durante 2026-2031.

El gasto de los operadores está desplazándose de la exploración hacia la optimización de campos maduros, y los incentivos fiscales que tratan el CO₂ inyectado como un crédito de emisión regulado sustentan la confianza en la inversión. Los métodos térmicos siguen siendo el principal volumen de trabajo porque ofrecen una recuperación rápida de la inversión en cuencas de petróleo pesado, aunque las adiciones de capacidad más rápidas se están produciendo en esquemas de inundación con CO₂ que cumplen tanto los objetivos de producción como los de gestión del carbono. Las empresas de servicios de campo están convergiendo el modelado del subsuelo con análisis de producción en tiempo real, reduciendo el tiempo de selección de pozos y disminuyendo los costos de extracción por barril. El capital fluye cada vez más hacia proyectos que integran la captura, el transporte y la inyección de CO₂ antropogénico, vinculando efectivamente el crecimiento futuro de la oferta al ritmo de la construcción de infraestructura de CCUS.

Conclusiones clave del informe

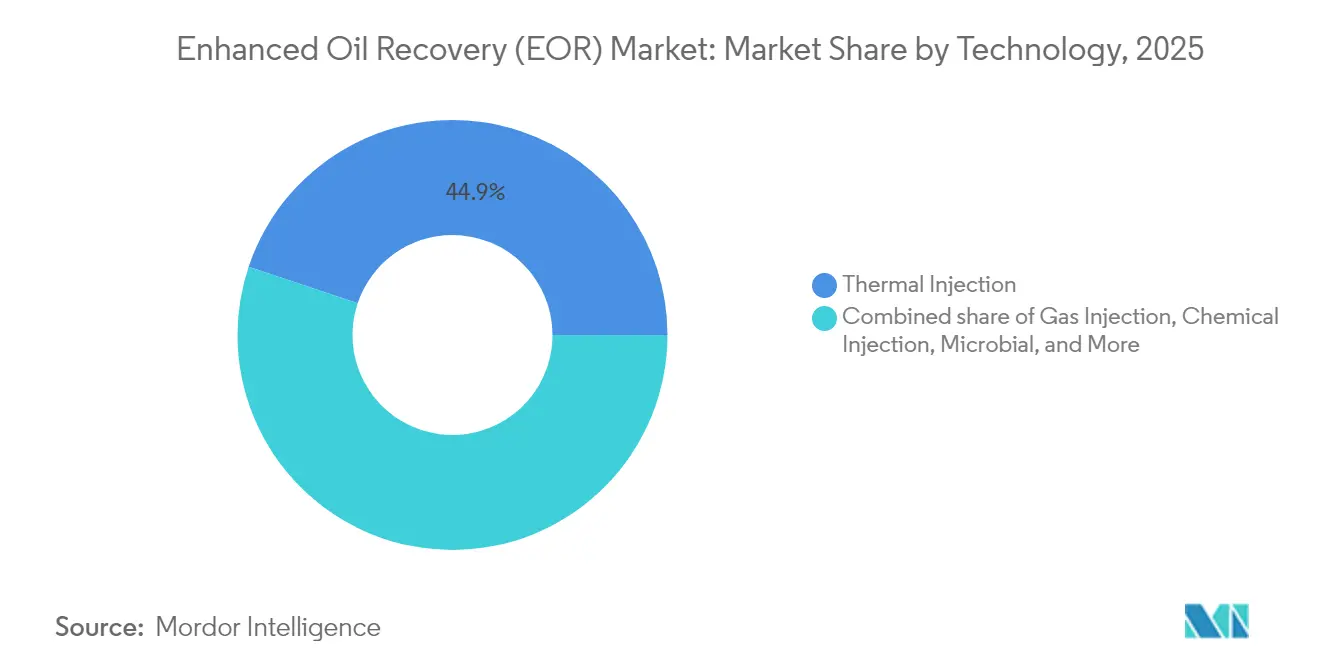

- Por tecnología, la extracción térmica representó el 44,85% de la participación del mercado de recuperación mejorada de petróleo en 2025, mientras que se proyecta que la inyección de gas crezca a una CAGR del 6,42% hasta 2031.

- Por tipo de yacimiento, la arenisca lideró con una participación del 46,35% del tamaño del mercado de recuperación mejorada de petróleo en 2025, mientras que las formaciones compactas/esquisto se proyecta que se expandan a una CAGR del 7,59%.

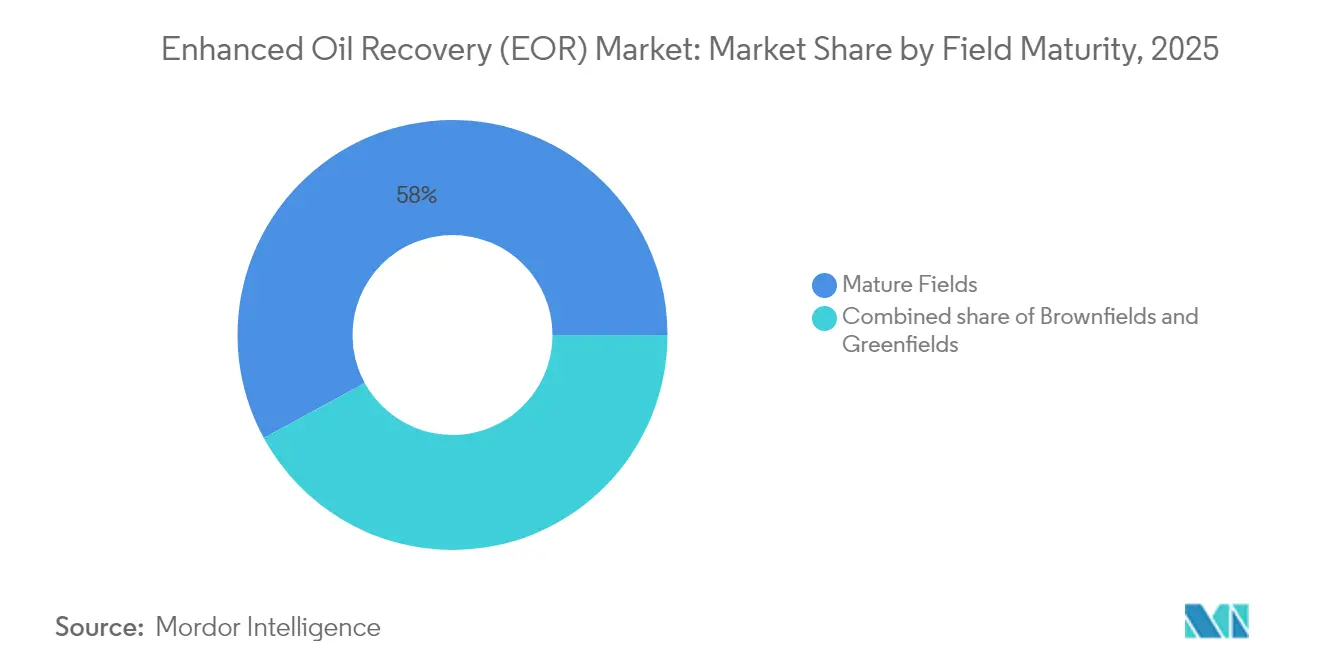

- Por madurez del campo, los activos maduros representaron el 57,95% del total de despliegues en 2025; se prevé que los desarrollos en campos verdes avancen a una CAGR del 8,14% hasta 2031.

- Por ubicación de despliegue, las operaciones terrestres capturaron el 86,10% de la actividad de 2025; sin embargo, los proyectos costa afuera están creciendo a una CAGR del 7,08% debido a las innovaciones en aguas profundas.

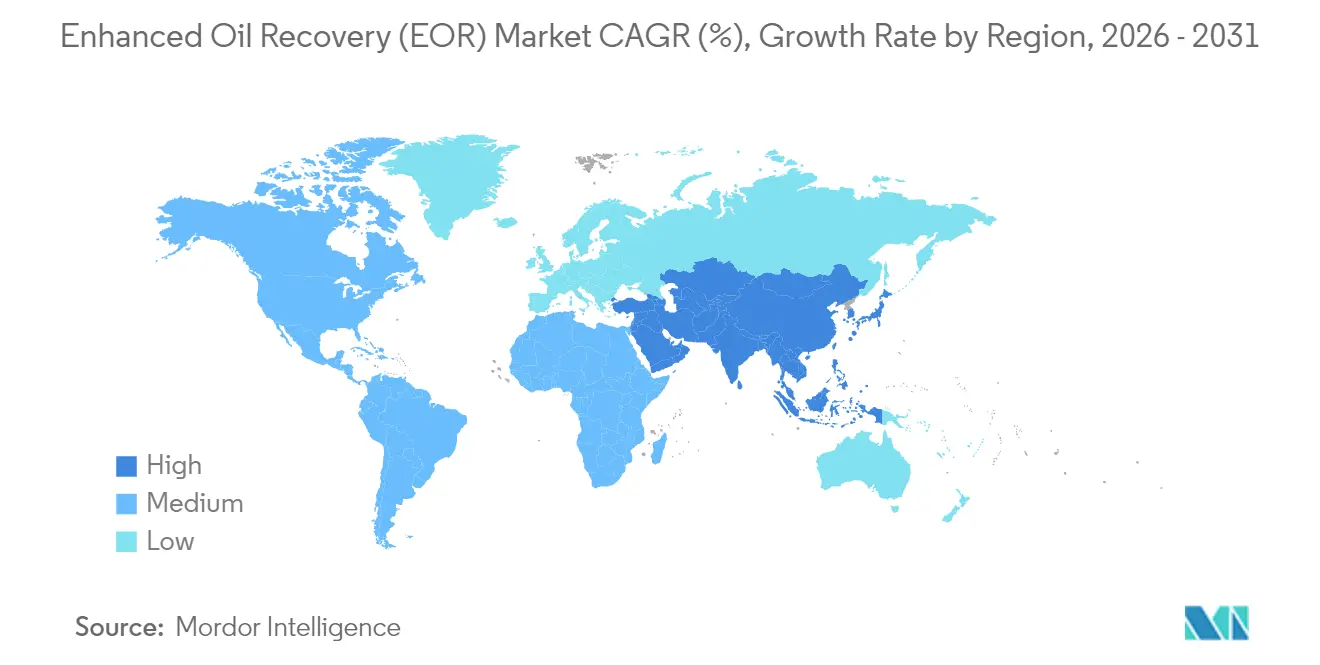

- Por geografía, América del Norte mantuvo una participación de ingresos del 39,75% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 7,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de recuperación mejorada de petróleo (EOR)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Cronología del impacto |

|---|---|---|---|

| Reservas convencionales en declive que impulsan la recuperación terciaria | +1.2% | Global, con concentración en América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Incentivos fiscales de CO₂ respaldados por el gobierno y construcción de CCUS | +0.8% | América del Norte y UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Campos maduros en América del Norte y Oriente Medio cercanos a las curvas de declive | +0.6% | América del Norte y Oriente Medio como regiones principales | Mediano plazo (2-4 años) |

| Disponibilidad de CO₂ a través de nuevos proyectos de hidrógeno azul/verde | +0.4% | Global, con despliegue temprano en clústeres industriales | Largo plazo (≥ 4 años) |

| Análisis de roca digital costa afuera que reduce el costo de selección de EOR | +0.3% | Regiones costa afuera globales, lideradas por el Mar del Norte y el Golfo de México | Corto plazo (≤ 2 años) |

| Mezclas de nanofluidos de baja salinidad que reducen la dosis química | +0.2% | Global, con enfoque en yacimientos de alta temperatura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reservas convencionales en declive que impulsan la recuperación terciaria

La producción global sigue dependiendo de yacimientos perforados por primera vez hace 30 o más años, y las técnicas primarias y secundarias dejan hasta el 60% del petróleo original en su lugar[1]Baker Hughes, "Soluciones Globales para Campos Maduros", bakerhughes.com. Por lo tanto, los operadores están priorizando los métodos terciarios que pueden incorporarse a la infraestructura existente con una mínima perturbación de la superficie. La mejora de la imagen de los yacimientos ahora identifica con precisión las zonas previamente no barridas, lo que permite una inyección selectiva que aumenta la recuperación sin necesidad de perforaciones de relleno extensas. Los gemelos digitales reducen aún más los ciclos de prueba y error al simular el comportamiento de los fluidos antes de la ejecución en campo. A medida que los volúmenes de descubrimiento disminuyen y los pozos de desarrollo se desplazan hacia áreas de frontera más costosas, la EOR se convierte en la ruta económicamente racional para sostener el suministro, aislando el mercado de recuperación mejorada de petróleo de las fluctuaciones del precio del crudo.

Incentivos fiscales de CO₂ respaldados por el gobierno y construcción de CCUS

Los créditos fiscales de producción y las reducciones del impuesto de extracción en jurisdicciones clave comprimen los períodos de recuperación de la inversión para los proyectos de inundación con CO₂[2]Legislatura de Wyoming, "SF0018 – Actualizaciones del Impuesto de Extracción", wyoleg.gov. El crédito 45Q de los Estados Unidos añade un flujo de ingresos separado por cada tonelada de CO₂ almacenado de forma permanente, convirtiendo el cumplimiento de las emisiones en un flujo de caja. El plan de Arabia Saudita para un centro de captura de 9 millones de toneladas por año en Yubail demuestra cómo las entidades estatales están integrando la captura, el transporte y el almacenamiento en una cadena de valor única y unificada. El apoyo fiscal reduce el costo promedio ponderado del capital, atrayendo a inversores con restricciones ESG hacia barriles que ahora califican como carbono neutro. A medida que más regiones imponen precios explícitos al carbono, el mercado de recuperación mejorada de petróleo gana vientos de cola estructurales en lugar de impulsos cíclicos.

Campos maduros en América del Norte y Oriente Medio cercanos a las curvas de declive

Los pozos del Pérmico, Eagle Ford y Ghawar comparten un desafío común: la caída de presión que reduce el flujo natural. La represurización mediante CO₂ miscible o nitrógeno extiende la producción en meseta a una fracción del costo de un campo verde. Oriente Medio se beneficia de extensas redes de inyección superficial construidas para inundaciones de agua pasadas, que reducen drásticamente los nuevos gastos de capital. La extensión de la vida útil de los activos también protege los ingresos sociales de las NOC, añadiendo un imperativo geopolítico para mantener la producción. Donde existen regulaciones sobre la disposición del agua producida, los proyectos que reciclan el agua en esquemas de EOR obtienen doble cumplimiento y ahorro de costos. Colectivamente, estas cuencas envejecidas proporcionan un piso de demanda predecible para los proveedores activos en el mercado de recuperación mejorada de petróleo.

Disponibilidad de CO₂ a través de nuevos proyectos de hidrógeno azul/verde

El hidrógeno azul a gran escala captura CO₂ de las unidades de reformado que ya se encuentran dentro de los complejos de refinería, proporcionando a los operadores de EOR corrientes de alta pureza sin equipos de separación adicionales[3]Instituto de Análisis de Energía, "Crecimiento del Hidrógeno y Suministro de CO₂", energyanalyticsinstitute.org. Strathcona Resources de Canadá aseguró USD 2 mil millones para un centro que transporta CO₂ derivado del hidrógeno a campos de petróleo pesado cercanos, reforzando cómo la agrupación industrial reduce las tarifas de transporte STRATHCONA.CA. Esquemas similares están surgiendo en Europa y Asia, acoplando contratos de suministro de hidrógeno electrolítico con acuerdos de suministro de CO₂ a largo plazo para productores de petróleo. El vínculo circular alinea los objetivos de descarbonización con la recuperación de hidrocarburos, ampliando la base de clientes para los vendedores de captura y anclando los precios del CO₂, lo que estabiliza la economía del proyecto en todo el mercado de recuperación mejorada de petróleo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Cronología del impacto |

|---|---|---|---|

| Elevados gastos de capital y operativos de los procesos térmicos bajo volatilidad de precios | -0.7% | Global, con impacto agudo en regiones de alto costo | Corto plazo (≤ 2 años) |

| Retrasos en permisos de uso del agua y emisiones | -0.4% | América del Norte y UE, con repercusión en APAC | Mediano plazo (2-4 años) |

| Escasez de CO₂ de grado alimentario fuera de los clústeres piloto de EE. UU. | -0.3% | Global excluyendo las regiones principales de América del Norte | Corto plazo (≤ 2 años) |

| Prestamistas vinculados a ESG que excluyen proyectos de petróleo incremental | -0.2% | Global, liderado por bancos europeos y norteamericanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados gastos de capital y operativos de los procesos térmicos bajo volatilidad de precios

Los generadores de vapor, las unidades de tratamiento de agua y las líneas de gas combustible hacen que la EOR térmica sea la opción más intensiva en capital. Los márgenes se comprimen bruscamente cuando los precios del crudo caen o sube el gas natural como materia prima, lo que lleva a los operadores a aplazar los reacondicionamientos. Las regiones con escasez de agua deben pagar para transportar agua dulce en camiones o instalar grandes plantas de reciclaje, añadiendo carga operativa. Las nuevas herramientas de combustión en pozo prometen ganancias de eficiencia pero aún demandan tripulaciones especializadas y logística de equipos. Estas sensibilidades de costos desvían los presupuestos hacia métodos de gas o químicos, limitando la expansión a corto plazo de los proyectos dominados por vapor en el mercado de recuperación mejorada de petróleo.

Prestamistas vinculados a ESG que excluyen proyectos de petróleo incremental

Una proporción creciente de bancos europeos y norteamericanos ahora descartan los préstamos vinculados a nuevos volúmenes de hidrocarburos, incluso si el almacenamiento de CO₂ forma parte del plan. Cuando el financiamiento está disponible, las primas de interés superan las de las fuentes de energía renovable, elevando las tasas mínimas de rendimiento. Por lo tanto, los operadores deben financiar los desarrollos utilizando flujo de caja interno o buscar socios soberanos, lo que ralentiza las decisiones finales de inversión. El cambio de política concentra la propiedad de los proyectos en las grandes compañías integradas y las NOC con sólidos balances, reduciendo las oportunidades para los independientes más pequeños dentro de la industria de recuperación mejorada de petróleo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la escala térmica se encuentra con el rápido crecimiento de la inyección de gas

Los métodos térmicos contribuyeron con el 44,85% de los ingresos de 2025, lo que subraya su papel arraigado en los yacimientos de petróleo pesado en Canadá y California. El drenaje gravitacional asistido por vapor y la estimulación cíclica por vapor continúan produciendo barriles predecibles, incluso cuando los operadores reconvierten las calderas con quemadores que utilizan combustibles bajos en carbono. La inyección de gas, liderada por la inundación miscible con CO₂, está registrando la adopción global más rápida, con una perspectiva de CAGR del 6,42% hasta 2031. El tamaño del mercado de recuperación mejorada de petróleo para los proyectos de inyección de gas se está expandiendo más rápido que cualquier otro grupo tecnológico. Los procesos híbridos —alternancia de agua de baja salinidad con CO₂ o pistones de polímero— están ganando terreno en proyectos piloto porque combinan el barrido de las inundaciones de agua con las ganancias de miscibilidad de los solventes. Los avances de laboratorio en biosurfactantes y calentamiento electromagnético son prometedores, pero permanecen en etapas precomerciales.

La competitividad de la inyección de gas aumenta donde los centros industriales garantizan un suministro de CO₂ antropogénico de bajo costo. Los clústeres de la Costa del Golfo de EE. UU. ya mezclan gases residuales de refinería en líneas troncales que alimentan los inyectores del Pérmico, mientras que los operadores de Oriente Medio aprovechan las plantas de amoníaco y metanol para el mismo propósito. El vapor sigue siendo dominante en los depósitos de bitumen porque la viscosidad del yacimiento sigue rigiendo la elección del proceso. No obstante, el impulso para reducir las emisiones de alcance 1 empuja a los productores hacia la generación de vapor asistida por solventes, difuminando aún más los límites tecnológicos dentro del mercado de recuperación mejorada de petróleo.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por tipo de yacimiento: el dominio de la arenisca enfrenta el impulso de la roca compacta

La arenisca aporta el 46,35% de los volúmenes actuales gracias a su porosidad favorable y su larga historia de inundaciones de agua que preacondicionan los yacimientos para las etapas terciarias. La participación del mercado de recuperación mejorada de petróleo, liderada por la arenisca, está bajo presión de las formaciones no convencionales, donde se espera que los yacimientos compactos/esquisto muestren una perspectiva de CAGR del 7,59%. Las redes de microfracturas formadas durante la perforación horizontal sirven como vías para los pistones de surfactante y gas, facilitando una recuperación incremental significativa a pesar de la baja permeabilidad de la matriz. Los carbonatos plantean desafíos de mojabilidad; sin embargo, las mezclas de surfactante-polímero y las técnicas de agua inteligente están mejorando progresivamente los factores de recuperación, especialmente en los superyacimientos de Oriente Medio.

El análisis de roca digital ayuda a los operadores a modelar el flujo a escala de poro en carbonatos heterogéneos, reduciendo el tiempo de diseño de las formulaciones químicas. Los yacimientos de petróleo pesado aún requieren insumos térmicos debido a su alta viscosidad, pero los híbridos de vapor-solvente están reduciendo los requisitos de agua hasta un 30%, aliviando así las presiones ESG. A medida que la geología dicta la selección del método, los proveedores que ofrecen carteras multitecnológicas capturan mayor valor en todas las clases de yacimientos, reforzando así su posicionamiento competitivo en el mercado de recuperación mejorada de petróleo.

Por madurez del campo: los activos maduros anclan el volumen, los campos verdes se aceleran

Los campos maduros representan el 57,95% de los proyectos activos, principalmente debido al acortamiento de los horizontes de recuperación de la inversión resultante de la infraestructura y los datos de producción. Las estrategias de los productores ahora incluyen alcances de trabajo integrados —como reemplazos de tuberías, mejoras de levantamiento artificial y redes de inyección de CO₂— ejecutados como campañas únicas. Los programas de campos marrones que incorporan EOR en rediferenciaciones por fases se benefician de gastos de capital compartidos, mejorando la resiliencia económica. Los diseños de campos verdes están cambiando: los equipos del subsuelo modelan los requisitos terciarios en la etapa de evaluación, instalando separadores de alta presión y líneas de flujo dimensionadas para futuros inyectantes. Esta práctica sustenta la CAGR del 8,14% proyectada para los campos verdes, la más rápida dentro del espectro de madurez.

Los reguladores en Noruega y Brasil exigen cada vez más capacidad de gas inmiscible en las nuevas FPSO, normalizando la EOR en etapas tempranas de la vida útil. Dicha planificación reduce los costos de extracción durante toda la vida útil e impulsa la demanda de servicios para bombas de alta presión y aceros resistentes a la corrosión. Así, el tamaño del mercado de recuperación mejorada de petróleo vinculado a las instalaciones de campos verdes aumenta incluso antes del primer petróleo, reflejando un movimiento sistémico hacia una gestión proactiva de los yacimientos.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por ubicación de despliegue: fortaleza terrestre con repunte costa afuera

Las cuencas terrestres representaron el 86,10% de los despliegues en 2025, lo que refleja una logística más sencilla y tarifas de servicio más bajas. Oriente Medio, el territorio continental de EE. UU. y China dominan este recuento, cada uno con extensas redes superficiales preparadas para ciclos secundarios y terciarios. Sin embargo, se prevé que la actividad costa afuera registre una CAGR del 7,08% a medida que los operadores adaptan el bombeo submarino y las líneas de flujo aisladas para condiciones de aguas profundas. Los sistemas de protección de presión de alta integridad en Ginger de BP y Gato do Mato de Shell demuestran que los yacimientos profundos pueden acomodar de forma segura la inundación con gas miscible. Las primeras lecciones de los fluidos ricos en CO₂ del presal de Brasil muestran que la reinyección de CO₂ también mitiga los límites de quema de gas impuestos por los reguladores.

En aguas poco profundas, los generadores de vapor compactos montados en plataformas de cabezal de pozo extienden la EOR térmica a campos marginales de petróleo pesado. La curva de aprendizaje de capital se está aplanando, reduciendo la brecha de costos con los equivalentes terrestres y ampliando el conjunto de oportunidades direccionables para los proveedores activos en el mercado de recuperación mejorada de petróleo.

Análisis geográfico

América del Norte lidera el mercado de recuperación mejorada de petróleo con una participación de ingresos del 39,75% en 2025, generada por inundaciones de CO₂ a gran escala en la Cuenca Pérmica y operaciones térmicas en las arenas bituminosas de Alberta. Los incentivos federales y estatales, como el crédito 45Q y la exención del impuesto de extracción de Wyoming, reducen materialmente los puntos de equilibrio de los proyectos, mientras que una red de tuberías de 8.000 km entrega CO₂ antropogénico en la puerta del campo. Las ganancias de 2024 de ExxonMobil de USD 33,7 mil millones subrayan la importancia de los modelos de negocio integrados de captura a tubería para impulsar la rentabilidad, incluso en condiciones de mercado volátiles.

La región Asia-Pacífico es la de más rápido crecimiento, con un pronóstico de CAGR del 7,86% hasta 2031. Los programas de inundación de polímeros de PetroChina en Daqing y la inyección piloto de gas de CNOOC en la Bahía de Bohai ilustran una rápida difusión tecnológica. PTTEP destinó THB 261 mil millones para gastos de capital en exploración y producción en 2025, incluyendo sistemas piloto de gas miscible en el Golfo de Tailandia. El centro de CCUS de Darwin en Australia y los ensayos de reinyección de CO₂ costa afuera de larga trayectoria de Japón amplían aún más los conjuntos de habilidades regionales. A medida que avanza la descarbonización industrial, los clústeres de suministro de CO₂ vinculados al hidrógeno en China, Corea y la India reforzarán los fundamentos del crecimiento para el mercado de recuperación mejorada de petróleo.

Europa mantiene un impulso constante, anclado por el Reino Unido y Noruega, donde los operadores del Mar del Norte integran el almacenamiento de CO₂ con la perforación de largo alcance para aprovechar las zonas de petróleo en la cima del yacimiento. Las reglas de taxonomía de la UE clasifican el almacenamiento permanente de CO₂ como sostenible, desbloqueando canales de financiamiento de bonos verdes para activos seleccionados. Oriente Medio aprovecha los carbonatos fisurados naturalmente de gran tamaño; el centro de Yubail de Saudi Aramco apunta a una captura de 9 millones de toneladas por año (t/a), gran parte de la cual entrará en inundaciones de gas miscible en Ghawar y otros superyacimientos. El crecimiento de América del Sur se centra en las FPSO del presal brasileño equipadas para bucles de reinyección y en los bloques de petróleo pesado venezolanos preparados para híbridos de solvente-vapor una vez que se levanten las sanciones.

En conjunto, las condiciones políticas y de recursos específicas de cada geografía dan forma a curvas de adopción divergentes; sin embargo, cada región ahora incorpora la EOR en su planificación de suministro a largo plazo, consolidando así la demanda en todo el mercado de recuperación mejorada de petróleo.

Panorama competitivo

Panorama competitivo

La competencia es moderada, con grandes compañías integradas, NOC y empresas de servicios diversificadas que controlan los segmentos de mayor valor. Las empresas que poseen tecnología de captura, acceso a tuberías y experiencia en yacimientos aseguran márgenes diferenciados porque los reguladores vinculan cada vez más el manejo del CO₂ a las aprobaciones de recuperación mejorada de petróleo. La adquisición de ChampionX por SLB por USD 7,1 mil millones profundiza su cartera química al tiempo que añade sinergias de levantamiento artificial que reducen los costos operativos de los clientes. Baker Hughes empaqueta compresores, tuberías flexibles y software de monitoreo en ofertas llave en mano de gestión de CO₂. La suite de fracturamiento autónomo de Halliburton permite la colocación precisa de apuntalante, mejorando la recuperación primaria y sentando las bases para pistones químicos posteriores.

Las empresas nacionales también dan forma al campo. Petrobras avanza en la separación submarina de CO₂ adecuada para su contexto de presal, mientras que Saudi Aramco escala el vapor asistido por solventes en capas de petróleo pesado en carbonatos. Las alianzas tecnológicas son fundamentales: el acuerdo ampliado de SLB y Shell sobre Petrel™ incorpora bibliotecas de modelos de datos compartidos que acortan los plazos de evaluación. El acceso al capital es una línea divisoria; las restricciones ESG dirigen a los prestamistas occidentales hacia proyectos con créditos de almacenamiento de carbono verificables, favoreciendo a las empresas que pueden documentar trayectorias de cero neto. En consecuencia, las carteras que combinan ganancias de producción con reducción de emisiones están mejor posicionadas para capturar el creciente fondo de valor en el mercado de recuperación mejorada de petróleo.

Dos áreas emergentes de espacio en blanco intensifican el enfoque competitivo. La EOR en aguas profundas costa afuera requiere equipos submarinos con clasificación de alta presión, proporcionando puntos de entrada para fabricantes de manifolds HIPPS. Mientras tanto, la EOR en yacimientos no convencionales desbloquea la demanda de nanofluidos y polímeros respetuosos con el yacimiento. Las empresas que integren gemelos digitales, sensores de fibra óptica y análisis avanzados probablemente superarán a los competidores que se centran únicamente en soluciones mecánicas. En general, la alineación estratégica con las regulaciones de carbono, junto con un desempeño demostrable en los yacimientos, define el liderazgo en la industria de recuperación mejorada de petróleo.

Líderes de la industria de recuperación mejorada de petróleo (EOR)

Schlumberger Ltd.

Halliburton Company

Baker Hughes Company

Exxon Mobil Corp.

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Chevron y Halliburton desplegaron fracturamiento inteligente en el esquisto de Colorado para mejorar el contacto con el yacimiento. La colaboración integra el fracturamiento hidráulico de Chevron con la plataforma ZEUS IQ de Halliburton.

- Mayo de 2025: ExxonMobil comprometió USD 1,5 mil millones para proyectos en aguas profundas en Nigeria que incorporan sistemas de recuperación avanzada. La inversión está planificada entre el segundo trimestre de 2025 y 2027.

- Marzo de 2025: En los campos de petróleo y gas del presal de Brasil, Baker Hughes y Petrobras están colaborando para desarrollar y evaluar tuberías flexibles avanzadas. Estas tuberías están diseñadas para resistir el agrietamiento por corrosión bajo tensión inducido por CO₂ (SCC-CO2).

- Marzo de 2025: Shell ha firmado contratos por más de USD 1 mil millones para su proyecto FPSO (unidad flotante de producción, almacenamiento y descarga) Gato do Mato en Brasil, que cuenta con capacidades de recuperación mejorada de petróleo (EOR).

Alcance del informe del mercado global de recuperación mejorada de petróleo (EOR)

El informe del mercado de recuperación mejorada de petróleo (EOR) incluye:

| Inyección de gas (inundación miscible con CO₂, inyección de nitrógeno, inyección de gas de hidrocarburos) |

| Inyección térmica (inundación de vapor, combustión in situ, estimulación cíclica por vapor) |

| Inyección química (inundación de polímeros, surfactante-polímero (SP), álcali-surfactante-polímero (ASP), EOR con nanofluidos) |

| EOR microbiana (inundación con biosurfactantes, inundación con biopolímeros) |

| Híbrida y emergente (inundación de agua de baja salinidad, CO₂-WAG, calentamiento asistido electromagnéticamente) |

| Arenisca |

| Carbonato |

| Petróleo pesado y bitumen |

| Compacto/esquisto |

| Campos maduros |

| Campos marrones |

| Campos verdes |

| Terrestre |

| Costa afuera |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tecnología | Inyección de gas (inundación miscible con CO₂, inyección de nitrógeno, inyección de gas de hidrocarburos) | |

| Inyección térmica (inundación de vapor, combustión in situ, estimulación cíclica por vapor) | ||

| Inyección química (inundación de polímeros, surfactante-polímero (SP), álcali-surfactante-polímero (ASP), EOR con nanofluidos) | ||

| EOR microbiana (inundación con biosurfactantes, inundación con biopolímeros) | ||

| Híbrida y emergente (inundación de agua de baja salinidad, CO₂-WAG, calentamiento asistido electromagnéticamente) | ||

| Por tipo de yacimiento | Arenisca | |

| Carbonato | ||

| Petróleo pesado y bitumen | ||

| Compacto/esquisto | ||

| Por madurez del campo | Campos maduros | |

| Campos marrones | ||

| Campos verdes | ||

| Por ubicación de despliegue | Terrestre | |

| Costa afuera | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de recuperación mejorada de petróleo?

El tamaño del mercado de recuperación mejorada de petróleo es de USD 50,46 mil millones en 2026 y se proyecta que alcance USD 60,21 mil millones en 2031.

¿Qué segmento tecnológico está creciendo más rápido?

La inyección de gas, en particular la inundación miscible con CO₂, se está expandiendo a una CAGR del 6,42%, la más alta entre todas las clases tecnológicas.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El despliegue agresivo en China, los nuevos centros de CCUS y el aumento de los proyectos costa afuera impulsan una CAGR regional del 7,86% hasta 2031.

¿Cómo afectan los incentivos gubernamentales a la economía de los proyectos?

Los créditos como el 45Q de EE. UU. y las reducciones fiscales a nivel estatal añaden flujos de ingresos que acortan los períodos de recuperación de la inversión y atraen capital con restricciones ESG.

¿Qué restringe la adopción de la EOR térmica?

Los elevados costos de capital y operativos, junto con la exposición a la volatilidad del precio del combustible, hacen que los proyectos basados en vapor sean sensibles a las caídas del precio del crudo.

¿Quiénes son las principales empresas en la industria de recuperación mejorada de petróleo?

Las grandes compañías integradas como ExxonMobil, Shell, Chevron y los líderes de servicios como SLB y Baker Hughes poseen las mayores carteras de proyectos.

Última actualización de la página el: