Tamaño y Cuota del Mercado de Sistemas de Recuperación de Gas de Antorcha

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Recuperación de Gas de Antorcha por Mordor Intelligence

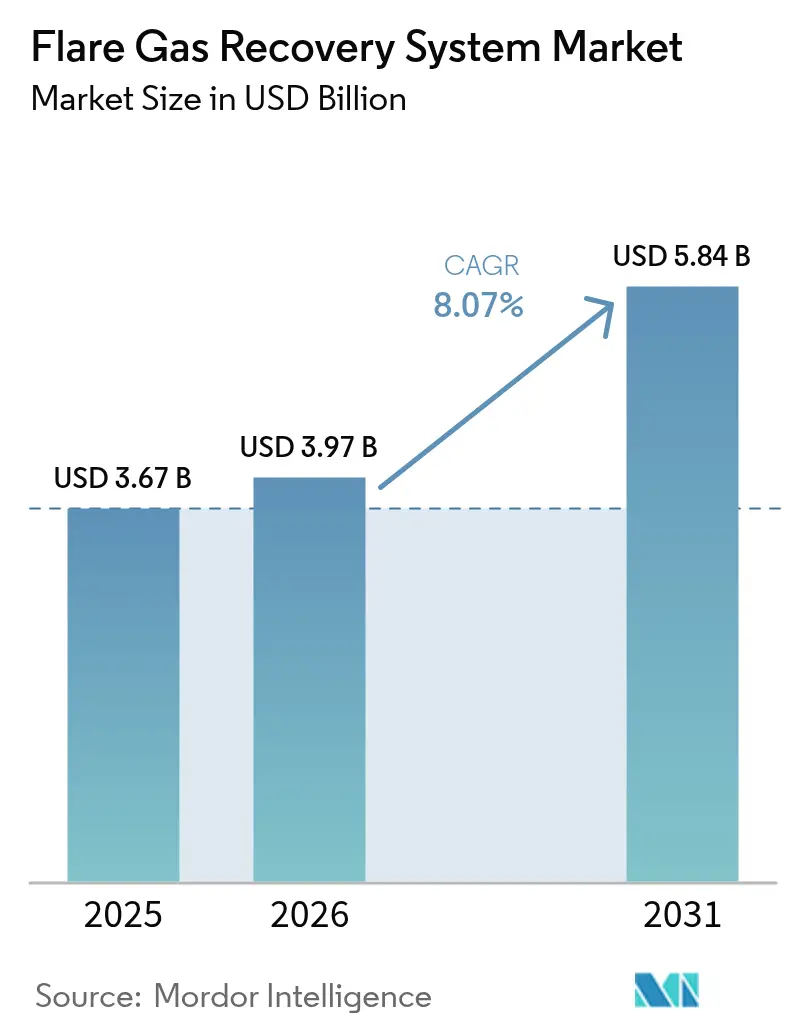

El tamaño del mercado de sistemas de recuperación de gas de antorcha en 2026 se estima en USD 3,97 mil millones, creciendo desde el valor de 2025 de USD 3,67 mil millones con proyecciones para 2031 que muestran USD 5,84 mil millones, creciendo a una CAGR del 8,07% durante 2026-2031.

La expansión está respaldada por sanciones regulatorias que pueden alcanzar los USD 40.000 por día por incumplimientos de emisiones de metano en California, lo que genera fuertes incentivos económicos para la inversión inmediata.[1]Junta de Recursos del Aire de California, "Enmiendas al Reglamento del Estándar de Combustible de Bajo Carbono," arb.ca.gov Los operadores ya no consideran las unidades de recuperación como complementos de cumplimiento normativo. Las tratan como activos generadores de ingresos que producen créditos de carbono, combustible para la producción de hidrógeno azul y líquidos de gas natural de alto valor. La digitalización, los diseños modulares y los nuevos materiales de membrana acortan los períodos de recuperación de la inversión en instalaciones de todos los tamaños, mientras que las empresas nacionales de petróleo (NOC) incorporan cláusulas de reducción de quema en los contratos de producción para acelerar el despliegue tecnológico.

Conclusiones Clave del Informe

- Por tecnología, las unidades solo de compresión representaron el 45,60% del tamaño del mercado de sistemas de recuperación de gas de antorcha en 2025, mientras que la separación por membrana avanza a una CAGR del 12,18% hasta 2031.

- Por componente, los compresores y sopladores mantuvieron una cuota de ingresos del 39,60% en 2025; los sistemas de instrumentación y control avanzan a una CAGR del 12,05% hasta 2031.

- Por capacidad, los sistemas de más de 15 MMSCFD captaron el 42,60% del tamaño del mercado de sistemas de recuperación de gas de antorcha en 2025; los sistemas de menos de 1 MMSCFD se expanden a una CAGR del 9,85% entre 2026 y 2031.

- Por aplicación, las refinerías aguas abajo y los productos petroquímicos contribuyeron con el 39,70% del tamaño del mercado de sistemas de recuperación de gas de antorcha en 2025, mientras que se prevé que las plantas de GNL y procesamiento de gas se expandan a una CAGR del 10,95% hasta 2031.

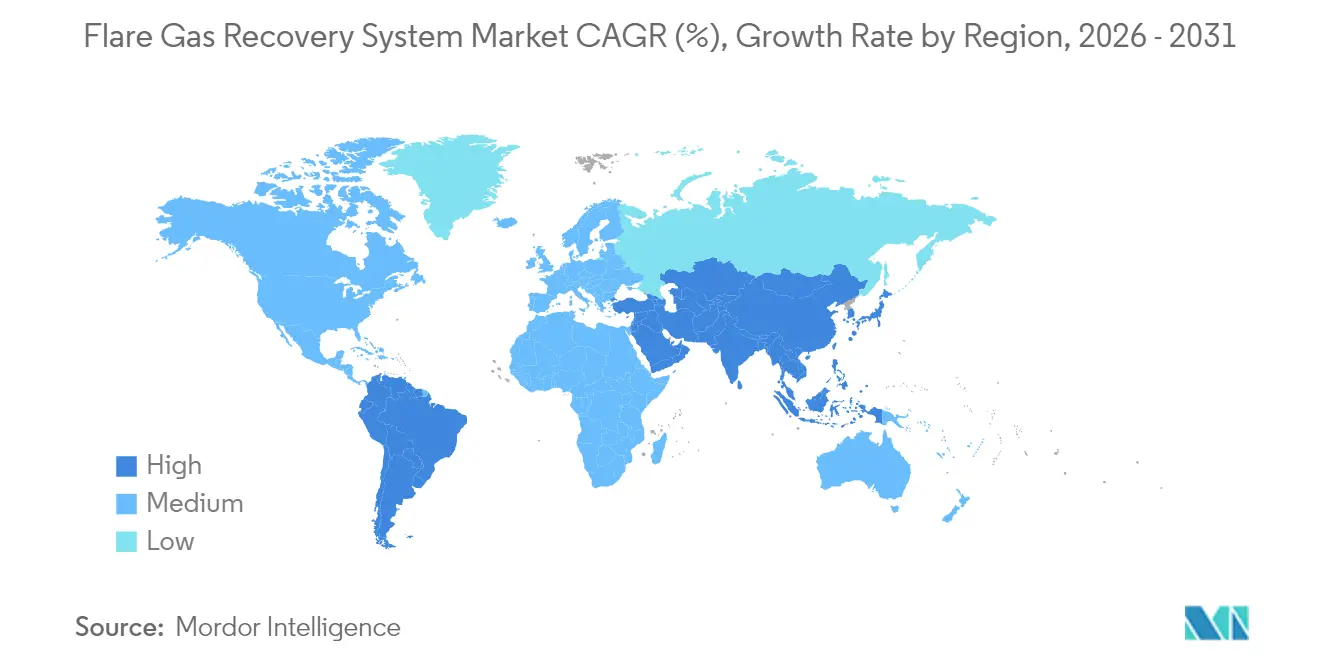

- Por geografía, América del Norte lideró con el 38,70% de la cuota del mercado de sistemas de recuperación de gas de antorcha en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR regional más rápida del 11,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Recuperación de Gas de Antorcha

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sanciones más estrictas a nivel global por emisiones de metano | 1.80% | Global; aplicación temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Aumento de proyectos de licuefacción de GNL y GNL flotante (FLNG) | 1.60% | Núcleo de Asia-Pacífico; expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Esquemas de fijación de precios al carbono que vinculan los créditos de quema con la financiación ESG | 1.40% | Global; precios premium en la UE y California | Mediano plazo (2-4 años) |

| Integración con unidades de hidrógeno azul a pequeña escala | 1.20% | América del Norte y la UE; en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Objetivos obligatorios de reducción de quema en contratos de producción compartida de NOC | 1.00% | Oriente Medio y África; América Latina selectiva | Mediano plazo (2-4 años) |

| Enrutamiento predictivo de gas de venteo habilitado por IA | 0.80% | Global; adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sanciones más estrictas a nivel global por emisiones de metano

Los reguladores pasaron de las directrices voluntarias a las normas vinculantes con tarifas escalonadas. La NSPS OOOOb de la Agencia de Protección Ambiental de los Estados Unidos (US EPA) exige tasas por metano de USD 900-1.500 por tonelada métrica, mientras que la UE exige informes trimestrales de detección de fugas.[2] [3]Agencia de Protección Ambiental de los Estados Unidos, "Norma Final: Estándares de Desempeño para el Petróleo Crudo y el Gas Natural," epa.gov Comisión Europea, "Reglamento sobre la Reducción de Emisiones de Metano," eur-lex.europa.eu Las enmiendas de California añaden una responsabilidad de USD 40.000 por día para infracciones reiteradas, lo que garantiza que la adopción del mercado de sistemas de recuperación de gas de antorcha se produzca ahora durante el diseño del proyecto y no después de las infracciones. Los inversores utilizan métricas de intensidad de metano en las valoraciones de capital, lo que hace que las unidades de recuperación sean esenciales para el acceso al capital.

Aumento de proyectos de licuefacción de GNL y FLNG

La capacidad de GNL en Asia-Pacífico se está expandiendo rápidamente. El proyecto conjunto de Gas de Evaporación de Qatar integra unidades de recuperación para alcanzar una utilización del gas del 99,5%.[4]QatarEnergy, "Descripción General del Proyecto de Sostenibilidad del Campo Norte," qatareenergy.qa Las plantas modulares "GNL Rápido" de New Fortress Energy procesan de 0,5 a 2,0 MMSCFD de gas residual, lo que demuestra ser económicamente viable para campos pequeños. Doce embarcaciones FLNG sancionadas en 2024 requieren membranas y compresores compactos con clasificación offshore, lo que ancla la demanda a largo plazo.

Esquemas de fijación de precios al carbono que vinculan los créditos de quema con la financiación ESG

Los mercados voluntarios de carbono superaron los USD 1,4 mil millones en 2024; los créditos de metano de ingeniería se comercializan a USD 15-25 por tonelada de CO₂e, muy por encima de los créditos forestales. Los nuevos "principios básicos del carbono" favorecen la mitigación industrial. Los operadores monetizan los créditos por adelantado mediante préstamos respaldados por carbono, reduciendo el riesgo de los desembolsos de capital. Las fluctuaciones de precios del 40-60% impulsaron a las aseguradoras a lanzar contratos de precio mínimo que estabilizan los flujos de caja de los proyectos.

Integración con unidades de hidrógeno azul a pequeña escala

El complejo de Baytown de ExxonMobil convierte el gas recuperado en 1.000 t/día de hidrógeno azul con una captura del 90% de CO₂. Los reactores modulares de 1-10 MW procesan corrientes de gas de antorcha de tan solo 0,5 MMSCFD. EcoFlare Power de HNO International apunta a centros de datos que valoran la energía de respaldo baja en carbono. Los proyectos aprovechan tres líneas de ingresos: evitación de sanciones, ventas de hidrógeno y créditos de carbono; sin embargo, requieren un control de proceso avanzado y mayor capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX frente al bajo valor del gas asociado en campos ultramaduros | -2.40% | Global; agudo en el Mar del Norte y el Golfo de México | Corto plazo (≤ 2 años) |

| Calidad limitada del gas de grado criogénico en yacimientos de esquisto | -1.80% | Cuencas de esquisto de América del Norte; yacimientos globales selectivos | Mediano plazo (2-4 años) |

| Precios mínimos inciertos de los créditos de carbono | -1.60% | Global; volatilidad en los mercados voluntarios | Mediano plazo (2-4 años) |

| Escasez de espacio para modernización en plataformas offshore envejecidas | -1.40% | Mar del Norte, Golfo de México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX frente al bajo valor del gas asociado en campos ultramaduros

Las plataformas offshore en la última etapa de su vida útil enfrentan una producción decreciente y precios modestos del gas, lo que hace difícil justificar unidades a pequeña escala de USD 2-5 millones. Las limitaciones de espacio a menudo duplican los costos de instalación. Los esquemas de uso compartido de plataformas conjuntas alivian la carga, pero dependen de acuerdos comerciales complejos y de las cortas vidas útiles restantes de los activos.

Calidad limitada del gas de grado criogénico en yacimientos de esquisto

El gas de la cuenca del Pérmico puede contener entre un 5% y un 15% de nitrógeno y CO₂ elevado, lo que desafía la selectividad de las membranas y aumenta los costos de procesamiento. Las corrientes de Bakken varían ampliamente, lo que obliga a diseños personalizados que erosionan los beneficios de la estandarización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La innovación en membranas impulsa la evolución del mercado

Los sistemas solo de compresión mantuvieron el 45,60% de la cuota del mercado de sistemas de recuperación de gas de antorcha en 2025, gracias a su probada confiabilidad y menores costos iniciales. Sin embargo, se estima que la separación por membrana registrará una CAGR del 12,18%, la más rápida entre todas las tecnologías. El cambio se debe a especificaciones de tubería más estrictas y a la capacidad de los polímeros de nueva generación para soportar corrientes de gas agrio. La condensación criogénica es un nicho en aplicaciones de altísima pureza, pero sufre de una elevada demanda energética. La absorción y la adsorción mantienen una adopción estable en campos ricos en H₂S.

Las soluciones híbridas que combinan compresión y membranas están ganando terreno porque los operadores optimizan el capex mientras logran mayores rendimientos de recuperación. El sistema FuelSep™ de MTR, desplegado en Eagle Ford en 2024, demostró un uso de energía un 20% menor que los equipos convencionales mientras capturaba líquidos C₃+ para su reventa. Se prevé que el tamaño del mercado de sistemas de recuperación de gas de antorcha para unidades híbridas se expanda por encima de la línea de base general del 8,07% hasta 2031 a medida que los fabricantes introduzcan cartuchos modulares adaptables a la cambiante calidad del gas.

Por Componente: La digitalización transforma los sistemas de control

Los compresores y sopladores dominaron el 39,60% de los ingresos en 2025, lo que refleja su papel indispensable en la creación de presión de succión y descarga. Sin embargo, los sistemas de instrumentación y control registrarán la CAGR más alta del 12,05% hasta 2031 a medida que las instalaciones migren de válvulas manuales a circuitos autónomos gobernados por análisis en la nube. El sistema flare.IQ de Baker Hughes permite a los operadores verificar una eficiencia de combustión del 98% en tiempo real, una capacidad ahora obligatoria en varias jurisdicciones. Las torres de recuperación de vapor y los tambores de separación siguen el crecimiento del mercado, mientras que los intercambiadores de calor enfrentan la sustitución por paquetes de enfriadores energéticamente eficientes en climas de bajas temperaturas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Rango de Capacidad: La polarización de escala refleja la dinámica del mercado

Las plantas de más de 15 MMSCFD mantuvieron una cuota del 42,60% en 2025 porque las refinerías integradas y los centros de gas favorecen las economías de escala. Los sistemas de menos de 1 MMSCFD crecerán a una CAGR del 9,85% a medida que los paquetes montados en patines permitan a los productores remotos monetizar el gas que anteriormente se ventilaba. Los operadores valoran los módulos de conexión inmediata que escalan mediante trenes paralelos, aunque los costos por unidad son más altos. Las instalaciones de rango medio de 1-5 MMSCFD y 5-15 MMSCFD siguen el mercado general de sistemas de recuperación de gas de antorcha.

Por Aplicación: La expansión del GNL impulsa el crecimiento de las plantas de procesamiento

Las refinerías aguas abajo y la petroquímica representaron el 39,70% de los ingresos en 2025, gracias a las instalaciones existentes y a un suministro constante de gas residual. Se prevé que las instalaciones de GNL y procesamiento de gas registren una CAGR del 10,95% a medida que los desarrolladores integren patines de recuperación directamente en los trenes de proceso principal. La expansión del Campo Norte de QatarEnergy y los proyectos de la Costa del Golfo de los Estados Unidos destacan cómo el gas recuperado alimenta las unidades de licuefacción o extracción de líquidos de gas natural (NGL), convirtiendo un pasivo en materia prima. Las operaciones aguas arriba aún generan el mayor volumen de gas de antorcha, pero enfrentan vientos en contra económicos en cuencas maduras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte tiene el 38,70% del tamaño del mercado de sistemas de recuperación de gas de antorcha, respaldada por las normas de la Agencia de Protección Ambiental de los Estados Unidos (EPA), la infraestructura de esquisto y las redes de servicio fácilmente disponibles. Sin embargo, los precios negativos intermitentes del gas en la cuenca del Pérmico durante 2024 llevaron a algunos operadores a quemar en lugar de vender, lo que subraya la necesidad de una aplicación más estricta. Los Reglamentos de Electricidad Limpia de Canadá y los emergentes recursos de esquisto de México presentan un potencial incremental al alza, aunque los plazos divergen.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,35%. China está modernizando sus refinerías con unidades de captura de carbono y recuperación de gas de antorcha, mientras que India invierte en gasificación y terminales de GNL. Los proyectos FLNG del Sudeste Asiático y las innovaciones de sistemas compactos de Japón y Corea del Sur sustentan un impulso sostenido. Las políticas gubernamentales que ofrecen desgravaciones fiscales para la reducción del metano reducen aún más los períodos de recuperación de la inversión.

Europa muestra una adopción estable impulsada por la estrategia de metano de la UE y los precios del carbono. Los operadores en el Mar del Norte sopesan los costos de modernización frente a las obligaciones de desmantelamiento, pero muchos avanzan porque los derechos del Sistema de Comercio de Emisiones (ETS) de la UE representan ahora un flujo de ingresos significativo. El sistema de cuota de gases de efecto invernadero (THG-Quote) de Alemania para combustibles de transporte crea otra vía de valor para el gas recuperado.

Oriente Medio y África registran un crecimiento selectivo. Arabia Saudita y los Emiratos Árabes Unidos incluyen requisitos de recuperación de gas de antorcha en los acuerdos de concesión, lo que garantiza el despliegue en la fase inicial. El programa de comercialización actualizado de Nigeria y el Programa Integrado de Gas de Irak (GGIP) establecen grandes volúmenes de captura. Sin embargo, el financiamiento y los mandatos de contenido local pueden ralentizar la adquisición.

Panorama Competitivo

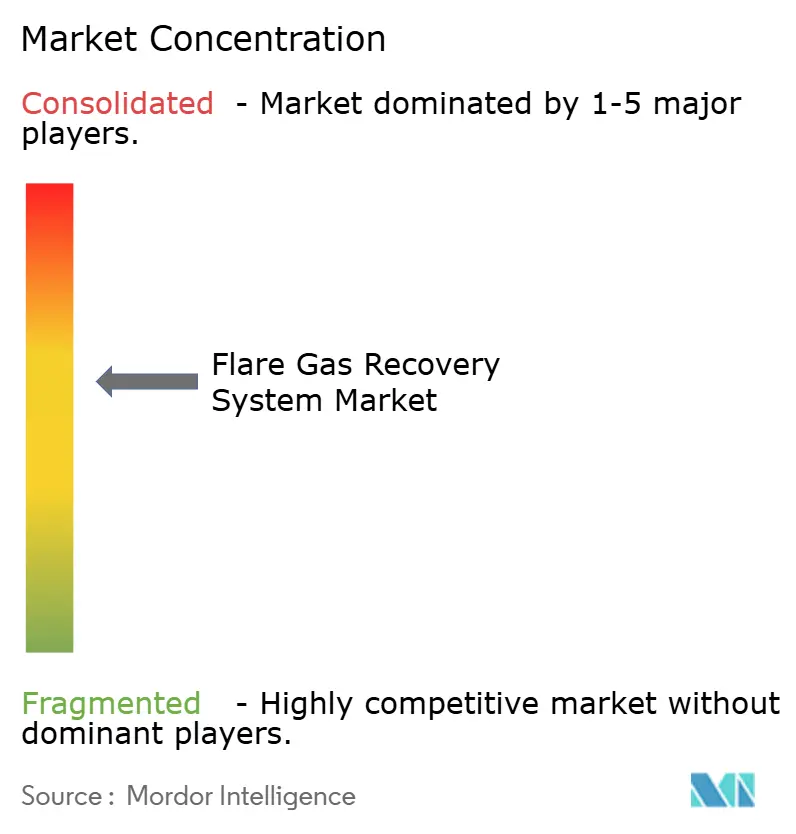

El mercado de sistemas de recuperación de gas de antorcha sigue siendo moderadamente fragmentado. Los especialistas en combustión consolidados John Zink Hamworthy y Zeeco aprovechan décadas de experiencia y bases instaladas globales. Los principales fabricantes de equipos como Honeywell UOP y Baker Hughes están pivotando hacia modelos de servicio digital. Los nuevos participantes centrados en software ofrecen capas de optimización mediante IA sobre el hardware de cualquier proveedor, captando ingresos de análisis de alto margen.

La competencia se centra ahora en paquetes llave en mano que combinan equipos en patines con monitoreo remoto, mantenimiento predictivo y asesoría en créditos de carbono. Las solicitudes de patentes relacionadas con membranas de alta selectividad, neumáticos de baja fuga y algoritmos de aprendizaje automático aumentaron notablemente en 2024. Las alianzas estratégicas —BP con Baker Hughes y SOCAR con Honeywell— ilustran cómo las empresas combinan experiencia en el dominio para ganar implementaciones en múltiples instalaciones. Se espera una actividad de fusiones y adquisiciones moderada a medida que las empresas mecánicas tradicionales adquieran startups digitales para cubrir brechas de capacidad.

Líderes de la Industria de Sistemas de Recuperación de Gas de Antorcha

John Zink Hamworthy Combustion LLC

Gardner Denver holdings Inc

Honeywell International Inc

Zeeco Inc.

Wärtsilä Oyj Abp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: TotalEnergies lanzó la fase final del Proyecto Integrado de Crecimiento de Gas de Irak, capturando 600 MMSCFD de gas asociado para generación de energía y exportación.

- Febrero de 2025: HNO International lanzó EcoFlare Power para convertir el gas de antorcha en electricidad generada con hidrógeno para centros de datos y minería de Bitcoin, abriendo una base de clientes no tradicional.

- Enero de 2025: Kathairos y Kimray introdujeron una suite de control neumático de cero emisiones adoptada en 2.000 sitios en toda América del Norte, eliminando 200.000 t de CO₂e.

- Marzo de 2024: Baker Hughes amplió los despliegues de flare.IQ con SOCAR y EGPC, proporcionando cuantificación de emisiones en tiempo real en múltiples activos offshore.

Alcance del Informe Global del Mercado de Sistemas de Recuperación de Gas de Antorcha

El informe del mercado de sistemas de recuperación de gas de antorcha incluye:

| Sistemas Solo de Compresión |

| Separación por Membrana |

| Condensación Criogénica |

| Absorción/Adsorción |

| Híbrido (p. ej., Compresión + Membrana) |

| Compresores y Sopladores |

| Torres de Recuperación de Vapor |

| Tambores de Separación y Separadores |

| Intercambiadores de Calor/Enfriadores |

| Sistemas de Instrumentación y Control |

| Por Debajo de 1 MMSCFD |

| 1 a 5 MMSCFD |

| 5 a 15 MMSCFD |

| Por Encima de 15 MMSCFD |

| Aguas Arriba (Terrestre y Offshore) |

| Aguas Abajo (Refinerías y Petroquímica) |

| Plantas de GNL y Procesamiento de Gas |

| Otros (Almacenamiento de Gas, Terminales) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tecnología | Sistemas Solo de Compresión | |

| Separación por Membrana | ||

| Condensación Criogénica | ||

| Absorción/Adsorción | ||

| Híbrido (p. ej., Compresión + Membrana) | ||

| Por Componente | Compresores y Sopladores | |

| Torres de Recuperación de Vapor | ||

| Tambores de Separación y Separadores | ||

| Intercambiadores de Calor/Enfriadores | ||

| Sistemas de Instrumentación y Control | ||

| Por Rango de Capacidad | Por Debajo de 1 MMSCFD | |

| 1 a 5 MMSCFD | ||

| 5 a 15 MMSCFD | ||

| Por Encima de 15 MMSCFD | ||

| Por Aplicación | Aguas Arriba (Terrestre y Offshore) | |

| Aguas Abajo (Refinerías y Petroquímica) | ||

| Plantas de GNL y Procesamiento de Gas | ||

| Otros (Almacenamiento de Gas, Terminales) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento del mercado de sistemas de recuperación de gas de antorcha?

Las regulaciones más estrictas sobre metano, la expansión de la capacidad de GNL y las oportunidades de monetización como los créditos de carbono y las ventas de hidrógeno azul están impulsando una CAGR del 8,07% hasta 2031.

¿Qué región crecerá más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 11,35% hasta 2031, impulsada por proyectos de GNL y políticas favorables de reducción de emisiones.

¿Cuál es el tamaño actual del mercado de sistemas de recuperación de gas de antorcha?

El mercado alcanzó los USD 3,97 mil millones en 2026 y se proyecta que aumente a USD 5,84 mil millones para 2031.

¿Qué segmento tecnológico lidera el mercado?

Los sistemas solo de compresión mantuvieron el 45,60% de los ingresos de 2025, pero la separación por membrana es la de más rápido crecimiento con una CAGR del 12,18%.

¿Qué cuota tienen los compresores y sopladores?

Representaron el 39,60% de los ingresos por componentes en 2025, lo que refleja su papel crítico en cualquier patín de recuperación.

¿Son viables las unidades de recuperación a pequeña escala?

Sí. Se prevé que los sistemas de menos de 1 MMSCFD crezcan a una CAGR del 9,85% gracias a los diseños modulares que se adaptan a campos remotos o marginales.

Última actualización de la página el: