Tamaño y Participación del Mercado de Excavadoras

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

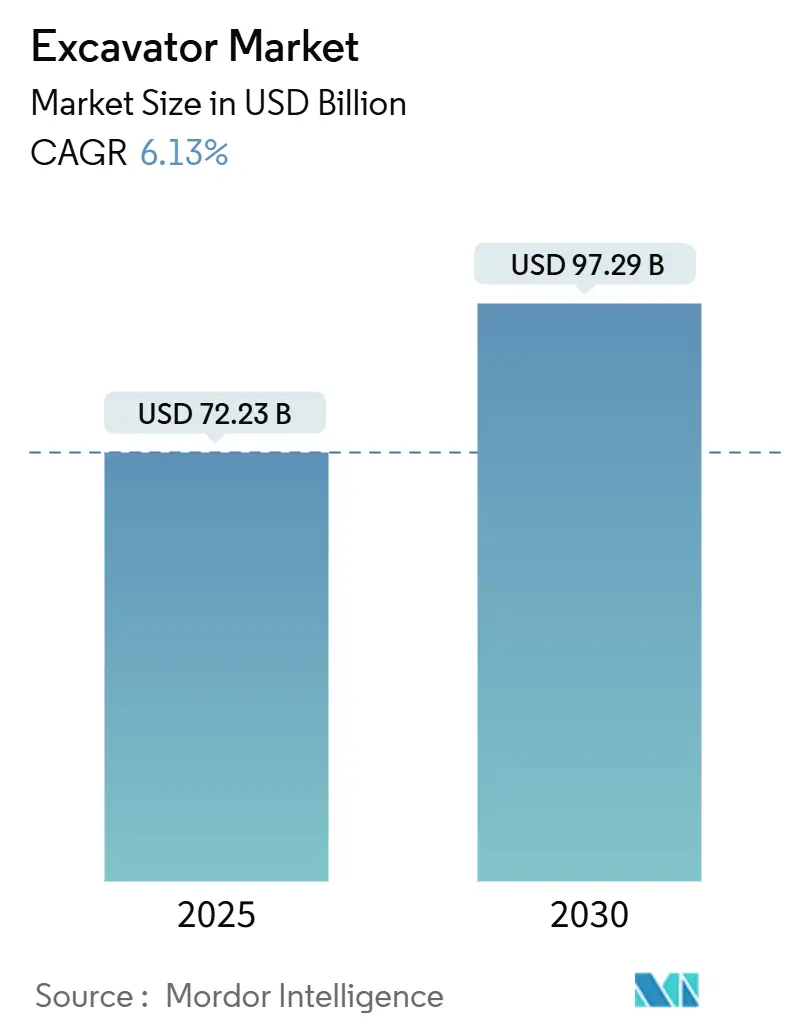

| Tamaño del Mercado (2025) | 72.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 97.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.13% CAGR |

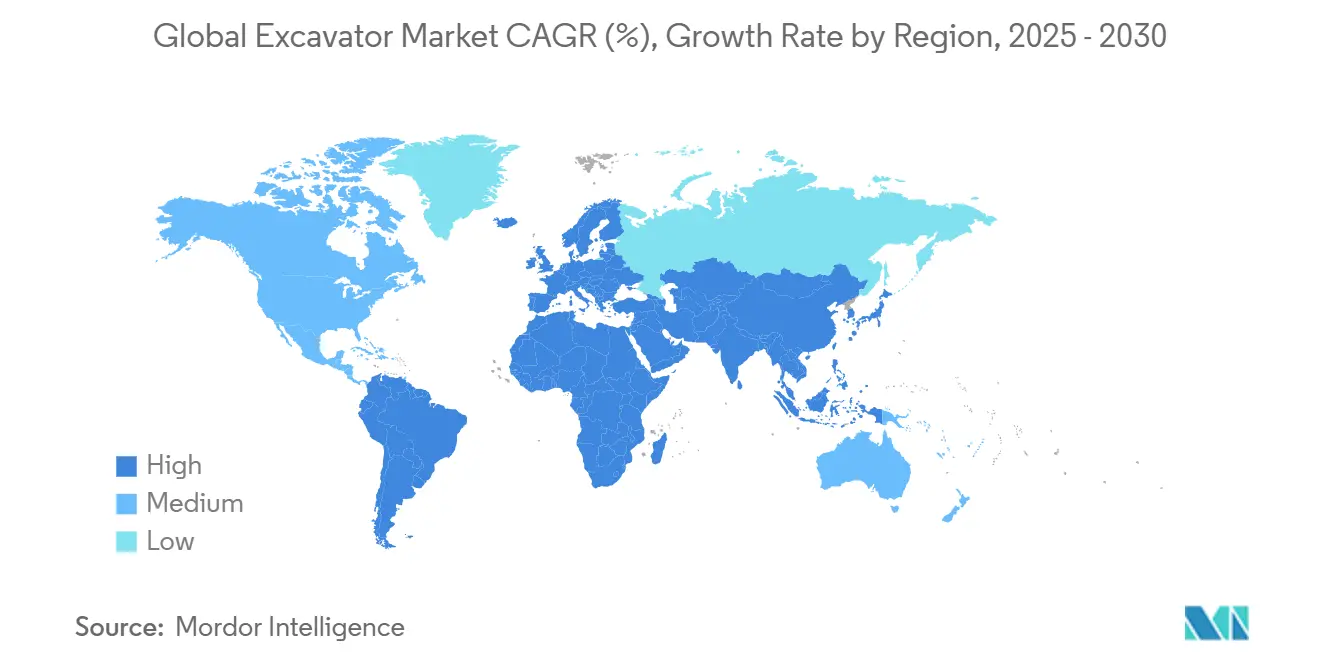

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Excavadoras por Mordor Intelligence

El tamaño del mercado de excavadoras fue de USD 72,23 mil millones en 2025 y se proyecta que alcance USD 97,29 mil millones para 2030, registrando una CAGR del 6,13%. El sostenido financiamiento de obras públicas en Estados Unidos y Alemania, la rápida renovación de infraestructura urbana en toda la Unión Europea y las continuas iniciativas de electrificación en China están redefiniendo los patrones de demanda de equipos de capital dentro del mercado de excavadoras. Los fabricantes de equipos originales priorizan las excavadoras de cadenas de tamaño mediano y las máquinas compactas que satisfacen los requisitos de obras con espacio limitado, al tiempo que integran trenes de potencia eléctricos de batería e híbridos para cumplir con las normas de emisiones Euro Etapa V y China IV.

Conclusiones Clave del Informe

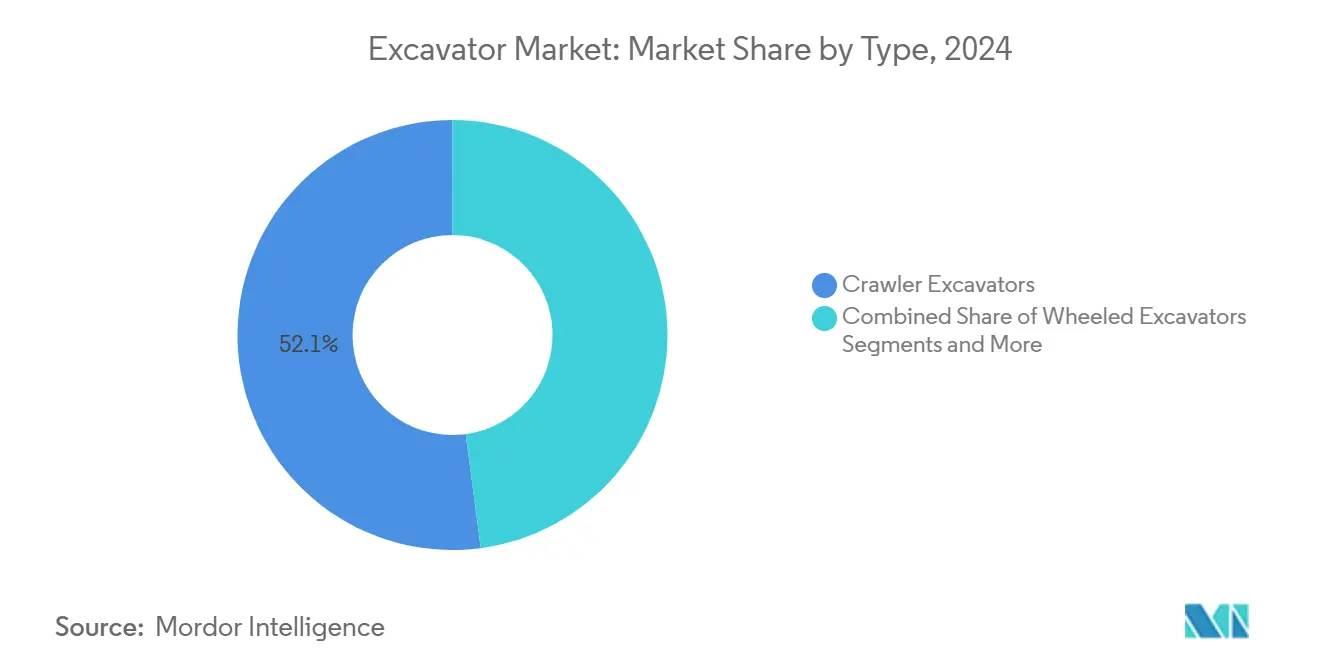

- Por tipo, las excavadoras de cadenas representaron el 52,13% de la participación del mercado de excavadoras en 2024, mientras que los modelos de radio de giro corto avanzan a una CAGR del 9,84% hasta 2030.

- Por propulsión, las unidades diésel/motor de combustión interna representaron el 78,06% del tamaño del mercado de excavadoras en 2024; las variantes eléctricas de batería lideran el crecimiento con una CAGR del 13,72% hasta 2030.

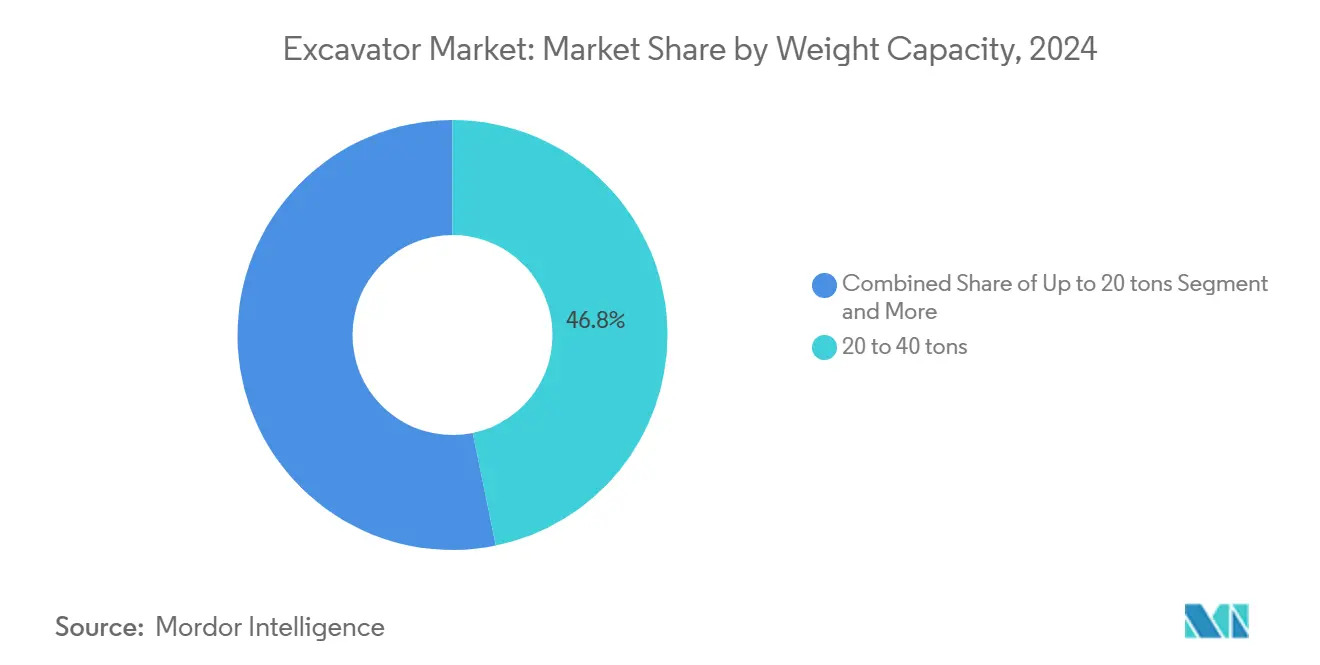

- Por capacidad de peso, el segmento de 20 a 40 toneladas representó el 46,27% del tamaño del mercado de excavadoras en 2024, mientras que se prevé que las unidades de menos de 20 toneladas registren una CAGR del 8,41% hasta 2030.

- Por clasificación de tamaño, las excavadoras medianas representaron el 49,12% del mercado global de excavadoras en 2024, mientras que se proyecta que las miniexcavadoras crezcan a una CAGR del 10,18% hasta 2030.

- Por geografía, Asia-Pacífico concentró el 48,33% de la participación del mercado de excavadoras en 2024; se proyecta que Europa se expanda más rápidamente con una CAGR del 8,63% hasta 2030.

Tendencias e Información del Mercado Global de Excavadoras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto Público Impulsado por la Infraestructura | +1.8% | América del Norte, Europa, India | Mediano Plazo (2–4 Años) |

| Transición hacia Modelos de Alquiler y Arrendamiento | +1.2% | América del Norte, Europa | Corto Plazo (≤ 2 Años) |

| Lanzamientos de Electrificación e Híbridos | +0.9% | Europa, América del Norte, Expansión hacia Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Sistemas de Excavación Automatizada en Referencias de Gama Media | +0.7% | América del Norte, Europa, Expansión hacia Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Prototipos de Motor de Combustión Interna de Hidrógeno para Excavadoras de Cadenas de ≥40 Toneladas | +0.4% | Europa, América del Norte | Largo Plazo (≥ 4 Años) |

| Localización de Fabricantes de Equipos Originales en América del Sur y África | +0.3% | América del Sur, África | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Público Impulsado por la Infraestructura (2025-2030)

Los compromisos gubernamentales en infraestructura generan una demanda sostenida de excavadoras a través de carteras de megaproyectos que se extienden más allá de los ciclos de construcción tradicionales. La Ley de Inversión en Infraestructura y Empleo de Estados Unidos asigna USD 550 mil millones en nuevo gasto durante 8 años, con la infraestructura de transporte recibiendo USD 284 mil millones y los servicios públicos USD 266 mil millones, lo que se traduce directamente en requisitos de equipos de movimiento de tierras[1]Daniel Fidanque, "Actualización de Febrero: Perspectivas y Tendencias de la Construcción 2025," Machinery Partner, machinerypartner.com. . El programa de modernización de infraestructura de Alemania tiene como objetivo una inversión de USD 1,1 billones hasta 2030, con énfasis en redes de transporte y actualizaciones de la red eléctrica que requieren trabajos de excavación pesada. Este aumento del gasto difiere de los auges cíclicos de la construcción al centrarse en la sustitución de activos a largo plazo en lugar de la expansión de capacidad, creando patrones de demanda predecibles que permiten a los fabricantes de equipos originales optimizar la planificación de la producción y la gestión del inventario de distribuidores. El énfasis en infraestructura para la modernización de servicios públicos y transporte beneficia especialmente a los segmentos de excavadoras compactas y de tamaño mediano, ya que estos proyectos requieren excavación de precisión en espacios confinados en lugar de movimiento masivo de tierras. La implementación a nivel estatal de los programas federales genera multiplicadores de demanda adicionales, con estados individuales lanzando iniciativas de infraestructura complementarias que extienden los plazos de los proyectos y las tasas de utilización de equipos.

Aceleración de la Transición hacia Modelos de Negocio de Alquiler y Arrendamiento

La penetración del alquiler que se aproxima al 56% para equipos de construcción altera fundamentalmente la economía de propiedad de excavadoras y las estrategias de composición de flotas. La adquisición de H&E Equipment Services por parte de United Rentals por USD 2.300 millones en 2024 demuestra las dinámicas de consolidación que concentran el poder de compra de flotas de alquiler e influyen en las estrategias de precios de los fabricantes de equipos originales[ 2]"Tabla Amarilla: Los 10 Mayores Fabricantes de Equipos de Construcción de 2024," equipmentworld.com.. Las empresas de alquiler demandan cada vez más máquinas de mayor especificación con integración de telemática y capacidades de mantenimiento predictivo, impulsando la adopción de tecnología en líneas de productos de gama media previamente limitadas a funcionalidades básicas. Este cambio crea estabilidad de ingresos para los fabricantes de equipos originales a través de ciclos de renovación de flotas y servicios posventa, al tiempo que reduce la exposición cíclica a las decisiones de compra individuales de los contratistas. El modelo de alquiler beneficia especialmente la adopción de excavadoras eléctricas al eliminar las barreras de costo inicial y proporcionar infraestructura de carga a nivel de flota que los contratistas individuales no pueden justificar. El enfoque de las empresas de alquiler en el costo total de propiedad en lugar del precio de adquisición incentiva a los fabricantes de equipos originales a desarrollar máquinas más duraderas y eficientes con menores costos operativos, acelerando el avance tecnológico en toda la industria.

Lanzamientos de Electrificación y Trenes de Potencia Híbridos en Todas las Clases de Tonelaje

La expansión del mercado de excavadoras eléctricas alcanza USD 70,96 mil millones en 2025, con China representando el 80% de las ventas globales de equipos de construcción eléctricos, lo que demuestra una rápida maduración tecnológica y competitividad en costos. La excavadora eléctrica EC230 de Volvo logra paridad de rendimiento con los equivalentes diésel al tiempo que reduce los costos operativos entre un 30 y un 40% en aplicaciones urbanas donde las restricciones de ruido y las zonas de emisiones limitan el acceso de equipos convencionales. Los avances en tecnología de baterías permiten ciclos de operación de 8 horas con carga rápida de 30 minutos, abordando la principal barrera de adopción del tiempo de inactividad durante los períodos de recarga. La tendencia hacia la electrificación se extiende más allá del cumplimiento ambiental hacia ventajas operativas, incluida la entrega de par instantáneo para mejorar el rendimiento de excavación y la reducción de los requisitos de mantenimiento debido a menos piezas móviles. Los fabricantes de equipos originales aprovechan las plataformas eléctricas para introducir funciones de automatización avanzadas que requieren un control preciso de la energía, creando diferenciación competitiva a través de paquetes tecnológicos integrados en lugar de la electrificación como elemento independiente.

Sistemas de Excavación Automatizada/Control de Máquinas que Migran de Referencias Premium a Gama Media

Los sistemas de control de nivelación y guía de máquinas anteriormente exclusivos de los modelos de excavadoras premium aparecen ahora en las ofertas de gama media a medida que los costos de los componentes disminuyen y las presiones competitivas se intensifican. La democratización tecnológica permite a los contratistas con flotas más pequeñas acceder a mejoras de productividad que anteriormente requerían inversiones de capital superiores a USD 500.000 por máquina. Los sistemas de excavación automatizada reducen los requisitos de habilidad del operador al tiempo que mejoran la precisión y la eficiencia de combustible, abordando la escasez de mano de obra que limita la actividad de construcción en los mercados desarrollados. La integración del control de máquinas con plataformas de telemática crea capacidades de gestión de flotas basadas en datos que optimizan la utilización de equipos y la programación del mantenimiento. Este cambio tecnológico beneficia especialmente a las empresas de alquiler al reducir los requisitos de capacitación de operadores y minimizar los daños a los equipos causados por usuarios sin experiencia, acelerando las tasas de adopción en el segmento de flotas de alquiler.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Acero y las Materias Primas para Baterías | -1.1% | Global, Alta Exposición en Plantas de Asia-Pacífico | Corto Plazo (≤ 2 Años) |

| Demanda Cíclica de Construcción y Tasas de Interés | -0.8% | América del Norte, Europa, Expansión Global | Mediano Plazo (2–4 Años) |

| Endurecimiento de las Normas de Emisiones Euro Etapa V/China IV que Elevan los Costos de Cumplimiento | -0.6% | Europa, China, Expansión hacia Mercados Asiáticos Emergentes | Mediano Plazo (2–4 Años) |

| Escasez de Semiconductores y Válvulas Hidráulicas que Retrasan las Entregas (Subestimado) | -0.5% | Global, Concentrado en las Cadenas de Suministro de América del Norte y Asia-Pacífico | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Acero y las Materias Primas para Baterías que Comprimen los Márgenes de los Fabricantes de Equipos Originales

La volatilidad en los costos de las materias primas crea una presión sin precedentes sobre los márgenes, ya que los precios del acero fluctúan entre USD 600 y 900 por tonelada mientras que los costos del carbonato de litio oscilan entre USD 15.000 y 45.000 por tonelada, impactando directamente la economía de producción de excavadoras. La previsión de Komatsu de una caída del 27,3% en el beneficio operativo para el ejercicio fiscal 2026 refleja los desafíos de toda la industria para gestionar la inflación de los costos de insumos mientras se mantienen precios competitivos. La escasez de materiales para baterías afecta especialmente a la producción de excavadoras eléctricas, con las limitaciones de suministro de níquel y cobalto que restringen la escalabilidad de la producción a pesar de la creciente demanda. Los fabricantes de equipos originales implementan estrategias de cobertura y contratos de suministro a largo plazo para mitigar la volatilidad, pero estas medidas reducen la flexibilidad y aumentan los requisitos de capital de trabajo. La presión sobre los costos de materiales obliga a la consolidación entre los fabricantes de equipos originales más pequeños que no pueden lograr economías de escala en adquisiciones, mientras que los fabricantes más grandes obtienen ventajas competitivas a través de la integración vertical y el control de la cadena de suministro.

Demanda Cíclica de Construcción y Sensibilidad a las Tasas de Interés

La demanda de equipos de construcción sigue siendo muy sensible a los ciclos de tasas de interés, con los costos de financiamiento que afectan directamente las decisiones de adquisición de equipos de los contratistas y la viabilidad de los proyectos. El aumento de las tasas de interés incrementa el costo total de propiedad para las compras de excavadoras financiadas, lo que lleva a los contratistas hacia opciones de alquiler y retrasa los ciclos de renovación de flotas. El crecimiento del 9% en el volumen de nuevos negocios minoristas de Cat Financial demuestra una fuerte demanda de soluciones de financiamiento, pero las tasas de financiamiento más altas comprimen los márgenes de beneficio y limitan la accesibilidad para los contratistas más pequeños. La incertidumbre económica genera retrasos y cancelaciones de proyectos que reducen las tasas de utilización de equipos, afectando especialmente a los segmentos de excavadoras más grandes utilizados en grandes proyectos de construcción. La naturaleza cíclica de la demanda de construcción crea desafíos de gestión de inventario para los fabricantes de equipos originales y los distribuidores, requiriendo una previsión de demanda sofisticada y una planificación de producción para evitar la sobreproducción durante las recesiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de las Excavadoras de Cadenas se Encuentra con la Especialización Urbana

Las excavadoras de radio de giro corto alcanzan una CAGR del 9,84% hasta 2030 a pesar de que las excavadoras de cadenas mantienen una participación de mercado del 52,13% en 2024, lo que refleja las presiones de urbanización que priorizan la maniobrabilidad sobre la potencia bruta. Los proyectos de construcción urbana requieren cada vez más excavadoras capaces de operar en espacios confinados con un giro de cola mínimo, impulsando la demanda de variantes especializadas que sacrifican algo de fuerza de excavación por una mayor movilidad. Las excavadoras de cadenas mantienen su dominio en aplicaciones de infraestructura y minería donde la estabilidad y la potencia de excavación superan las limitaciones de movilidad, pero enfrentan presión de las variantes de ruedas en la construcción de carreteras y trabajos de servicios públicos donde el reposicionamiento rápido reduce los plazos de los proyectos.

Las excavadoras de largo alcance sirven aplicaciones de nicho en dragado y demolición, mientras que la categoría "Otros" abarca variantes especializadas para silvicultura y manejo de materiales que representan oportunidades de mercado emergentes. El cambio en la segmentación refleja la evolución más amplia de la industria de la construcción hacia equipos especializados optimizados para aplicaciones específicas en lugar de máquinas de uso general. Esta tendencia beneficia a los fabricantes de equipos originales con carteras de productos diversas, al tiempo que desafía a los fabricantes centrados en diseños de cadenas tradicionales a ampliar su oferta o arriesgarse a la erosión de su participación de mercado.

Por Tipo de Propulsión: La Transición Eléctrica se Acelera a Pesar del Dominio del Motor de Combustión Interna

Las excavadoras eléctricas de batería crecen a una CAGR del 13,72% mientras que los motores de combustión interna mantienen una participación de mercado del 78,06% en 2024, creando un mercado bifurcado donde los patrones de adopción varían drásticamente según la aplicación y la geografía. Las variantes eléctricas logran competitividad en costos en aplicaciones urbanas donde las restricciones de ruido, las zonas de emisiones y el ahorro en costos de combustible justifican precios de adquisición más altos. Los sistemas híbridos hidráulicos y eléctricos salvan la brecha de rendimiento al proporcionar operación eléctrica para trabajos de precisión mientras mantienen la potencia diésel para excavaciones pesadas, atrayendo a contratistas que requieren flexibilidad operativa.

La transición de propulsión se acelera en Europa debido a las estrictas regulaciones de emisiones y las restricciones de acceso urbano que limitan la operación de equipos diésel. El dominio de China en la fabricación de equipos de construcción eléctricos, que representa el 80% de la producción global, crea ventajas de costo que permiten una rápida penetración del mercado en segmentos sensibles al precio. La tecnología del motor de combustión interna continúa avanzando a través de mejoras de eficiencia e integración de combustibles alternativos, con motores de combustión de hidrógeno que reciben aprobación regulatoria para los mercados europeos, extendiendo la viabilidad de las plataformas de combustión interna más allá de las aplicaciones diésel tradicionales.

Por Capacidad de Peso: El Liderazgo del Rango Medio Enfrenta el Desafío Compacto

Las excavadoras en el rango de 20 a 40 toneladas concentran el 46,27% de la participación de mercado en 2024, lo que refleja su versatilidad en aplicaciones de construcción, minería e infraestructura, mientras que las unidades compactas de menos de 20 toneladas logran un crecimiento del 8,41% impulsado por las preferencias de la construcción urbana y el mercado de alquiler. La distribución por peso refleja los requisitos de la industria de la construcción para máquinas capaces de manejar tareas diversas sin requerir transporte especializado o preparación del sitio. La expansión del 40% de la capacidad de producción de Kubota en Alemania apunta específicamente a la producción de miniexcavadoras, lo que indica la confianza de los fabricantes de equipos originales en el potencial de crecimiento del segmento compacto.

Las excavadoras de más de 40 toneladas sirven proyectos especializados de minería e infraestructura mayor donde las ventajas de productividad justifican los mayores costos operativos y la complejidad del transporte. La segmentación por peso se correlaciona cada vez más con los patrones de adopción tecnológica, ya que las excavadoras compactas lideran la integración de trenes de potencia eléctricos debido a las favorables relaciones potencia-peso, mientras que las máquinas más grandes son pioneras en capacidades de automatización y operación remota. Esta divergencia tecnológica crea dinámicas de mercado distintas dentro de las categorías de peso, con los segmentos compactos compitiendo en eficiencia y las máquinas de rango medio enfatizando la versatilidad.

Por Clasificación de Tamaño: Estabilidad del Segmento Mediano Frente a la Innovación Mini

Las excavadoras medianas mantienen una participación de mercado del 49,12% en 2024 gracias a su equilibrio óptimo entre capacidad y flexibilidad operativa, mientras que las miniexcavadoras se aceleran a una CAGR del 10,18% impulsadas por la innovación tecnológica y la expansión del alcance de aplicaciones. La clasificación por tamaño refleja los requisitos operativos más que las especificaciones de peso, con las máquinas medianas sirviendo como caballos de batalla de la industria para proyectos generales de construcción e infraestructura. El crecimiento de las miniexcavadoras proviene de la densidad de la construcción urbana, el desarrollo paisajístico y los trabajos de servicios públicos que requieren una operación precisa en espacios confinados.

Las excavadoras grandes enfrentan patrones de demanda cíclicos vinculados a grandes proyectos de construcción y minería, creando volatilidad que contrasta con el rendimiento estable del segmento mediano. El sistema de clasificación incorpora cada vez más características tecnológicas junto con las especificaciones de tamaño, ya que las miniexcavadoras integran hidráulica avanzada y funciones de automatización anteriormente exclusivas de máquinas más grandes. Esta convergencia tecnológica permite a las excavadoras más pequeñas competir por aplicaciones que tradicionalmente requerían equipos más grandes, ampliando su mercado direccionable e impulsando tasas de crecimiento sostenidas por encima de los promedios de la industria.

Análisis Geográfico

Asia-Pacífico concentra el 48,33% de la participación de mercado en 2024 a pesar de enfrentar una contracción del mercado de equipos de construcción, con las ventas de excavadoras de más de 10 toneladas en China manteniéndose en niveles relativamente bajos tras años consecutivos de caída de la demanda. El liderazgo de mercado de la región se debe a la concentración de fabricación y la demanda interna del desarrollo de infraestructura, aunque los patrones de crecimiento varían significativamente entre países. India implementa normas de emisiones CEV-V vigentes desde enero de 2025, creando demanda de sustitución de equipos más antiguos al tiempo que impulsa actualizaciones tecnológicas en toda la flota. La madurez del mercado japonés y su enfoque en aplicaciones de construcción de precisión respaldan los segmentos de excavadoras premium, mientras que los mercados del Sudeste Asiático se benefician de la inversión en infraestructura y las tendencias de urbanización. El dominio de la región en la fabricación de equipos de construcción eléctricos, que representa el 80% de la producción global, posiciona a Asia-Pacífico como líder tecnológico a pesar de los actuales desafíos de demanda.

Europa emerge como la región de más rápido crecimiento con una CAGR del 8,63% hasta 2030, impulsada por la modernización de infraestructura, la construcción de viviendas urbanas y las estrictas regulaciones de emisiones que aceleran los ciclos de renovación de equipos. El proyecto de ley de gasto en infraestructura de USD 1,1 billones de Alemania y las iniciativas de infraestructura más amplias de la Unión Europea crean una demanda sostenida de equipos de movimiento de tierras en múltiples categorías de proyectos. Las normas de emisiones Euro Etapa V imponen costos de cumplimiento superiores a USD 15.000 por máquina, pero impulsan el avance tecnológico y la renovación de flotas que beneficia a los fabricantes de equipos originales con carteras de productos avanzadas. El enfoque de la región en la construcción urbana y los proyectos con espacio limitado beneficia especialmente a los segmentos de excavadoras compactas y de radio de giro corto, mientras que el desarrollo de infraestructura de energías renovables crea nuevas áreas de aplicación para equipos especializados.

América del Norte mantiene una demanda estable respaldada por los USD 550 mil millones en nuevo gasto de la Ley de Inversión en Infraestructura y Empleo, aunque las dinámicas del mercado de alquiler alteran los patrones tradicionales de propiedad y los requisitos de especificación de equipos. La penetración del alquiler de equipos de construcción en la región que se aproxima al 56% crea un poder de compra concentrado entre las principales empresas de alquiler, influyendo en el desarrollo de productos y las estrategias de precios de los fabricantes de equipos originales. América del Sur y Oriente Medio y África representan oportunidades emergentes a medida que los fabricantes de equipos originales establecen fabricación local para evitar escaladas arancelarias y atender las crecientes demandas de infraestructura, con Brasil y Sudáfrica liderando las iniciativas de desarrollo regional que requieren un despliegue sustancial de equipos de movimiento de tierras.

Panorama Competitivo

El mercado de excavadoras exhibe una consolidación moderada con los fabricantes de equipos originales establecidos manteniendo posiciones dominantes a través de la diferenciación tecnológica y las redes de distribución globales, mientras que la competencia emergente se intensifica por parte de los fabricantes chinos y los especialistas en vehículos eléctricos que ingresan a los segmentos de equipos de construcción. Los patrones estratégicos enfatizan la integración tecnológica, con los fabricantes de equipos originales invirtiendo fuertemente en electrificación, automatización y características de conectividad para diferenciar productos y capturar flujos de ingresos posventa a través de servicios basados en datos.

Surgen oportunidades en espacios no atendidos en excavadoras pesadas propulsadas por hidrógeno y sistemas de operación autónoma, donde la aprobación regulatoria y la maduración tecnológica crean ventajas de primer movimiento para los fabricantes innovadores. La aprobación del motor de combustión de hidrógeno de J C Bamford Excavators Ltd. para los mercados europeos representa una tecnología innovadora que podría remodelar la competencia en propulsión, mientras que la asociación de USD 2.800 millones de Liebherr-International AG con Fortescue demuestra el despliegue a gran escala de excavadoras eléctricas y autónomas en aplicaciones mineras.

Los patrones de adopción tecnológica favorecen a los fabricantes de equipos originales con sólidas capacidades de I+D y escala de fabricación, ya que la integración de características avanzadas requiere una inversión sustancial en desarrollo de productos y utillaje de producción que los competidores más pequeños no pueden replicar fácilmente.

Líderes de la Industria de Excavadoras

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Volvo Construction Equipment AB

Liebherr-International AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Fortescue Metals Group y Liebherr-International AG anunciaron una asociación de USD 2.800 millones para desplegar 475 máquinas de cero emisiones, incluidas 55 excavadoras eléctricas R 9400 E, creando una de las flotas mineras de cero emisiones más grandes del mundo con sistemas de acarreo autónomo e infraestructura de carga rápida.

- Septiembre 2024: Fortescue Metals Group y Liebherr-International AG anunciaron una asociación de USD 2.800 millones para desplegar 475 máquinas de cero emisiones, incluidas 55 excavadoras eléctricas R 9400 E, creando una de las flotas mineras de cero emisiones más grandes del mundo con sistemas de acarreo autónomo e infraestructura de carga rápida.

Alcance del Informe Global del Mercado de Excavadoras

| Excavadoras de Cadenas |

| Excavadoras de Ruedas |

| Excavadoras de Radio de Giro Corto |

| Excavadoras de Largo Alcance |

| Otros |

| Motor de Combustión Interna |

| Hidráulico y Eléctrico |

| Hasta 20 toneladas |

| 20 a 40 toneladas |

| Más de 40 toneladas |

| Mini/Midi |

| Mediana |

| Grande |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Excavadoras de Cadenas | |

| Excavadoras de Ruedas | ||

| Excavadoras de Radio de Giro Corto | ||

| Excavadoras de Largo Alcance | ||

| Otros | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Hidráulico y Eléctrico | ||

| Por Capacidad de Peso | Hasta 20 toneladas | |

| 20 a 40 toneladas | ||

| Más de 40 toneladas | ||

| Por Clasificación de Tamaño | Mini/Midi | |

| Mediana | ||

| Grande | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué segmento de excavadoras está creciendo más rápido?

Las excavadoras de radio de giro corto se están expandiendo a una CAGR del 9,84%, lo que refleja la demanda de máquinas maniobrables en proyectos urbanos de alta densidad.

¿Qué proporción de excavadoras utiliza motores diésel hoy en día?

Los modelos diésel y otros motores de combustión interna todavía representan el 78,06% de los envíos globales, aunque las variantes eléctricas están ganando participación rápidamente.

¿Por qué son importantes las empresas de alquiler para la demanda futura?

Las empresas de alquiler ahora controlan el 56% de las flotas de equipos en América del Norte, concentrando las decisiones de compra y presionando a los fabricantes de equipos originales hacia máquinas con telemática integrada y bajas emisiones.

¿Qué región se espera que registre el mayor crecimiento hasta 2030?

Europa lidera con una CAGR del 8,63% gracias a compromisos de infraestructura de USD 1,1 billones y estrictas normas de emisiones Euro Etapa V.

¿Cuál es el principal riesgo de materias primas para la rentabilidad de los fabricantes de equipos originales?

La volatilidad en los precios del acero y los materiales para baterías puede hacer oscilar los márgenes de los fabricantes de equipos originales en más de 100 puntos básicos, lo que impulsa estrategias de cobertura y contratos de suministro a largo plazo.

Última actualización de la página el: