Tamaño y Participación del Mercado de Producción de Anticuerpos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Producción de Anticuerpos por Mordor Intelligence

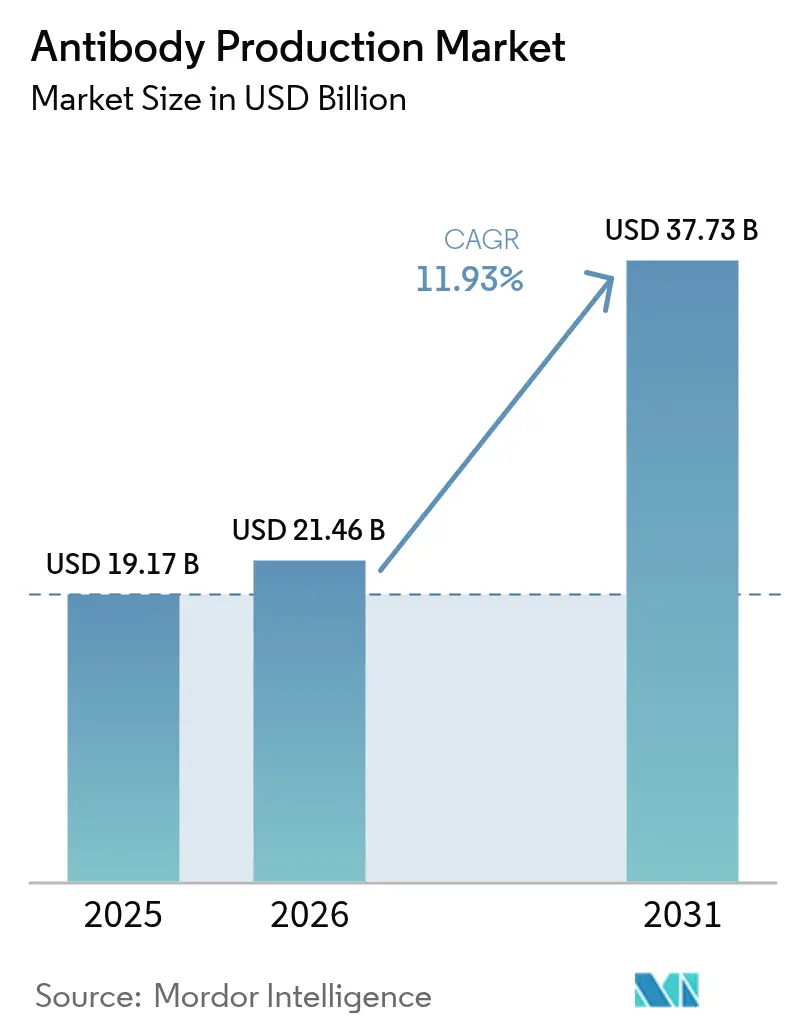

Se espera que el tamaño del Mercado de Producción de Anticuerpos crezca de USD 19,17 mil millones en 2025 a USD 21,46 mil millones en 2026 y se prevé que alcance USD 37,73 mil millones en 2031 a una CAGR del 11,93% durante 2026-2031.

La creciente adopción de biológicos dirigidos, la rápida incorporación de formatos biespecíficos y una mayor variedad de aplicaciones diagnósticas están ampliando la demanda en terapéutica, investigación y laboratorios clínicos. Las inversiones continuas en biorreactores de un solo uso están impulsando la flexibilidad de producción, mientras que las herramientas de inteligencia artificial están acortando los ciclos de desarrollo de líneas celulares y mejorando la consistencia de los lotes. Los organismos reguladores están apoyando la innovación mediante vías aceleradas para biosimilares y nuevas construcciones de anticuerpos, lo que permite a empresas más pequeñas y fabricantes por contrato escalar rápidamente. La dinámica competitiva se intensifica a medida que los proveedores de servicio completo adquieren capacidades especializadas y las organizaciones de desarrollo y fabricación por contrato (CDMOs) se diferencian mediante plataformas biespecíficas propietarias.

Conclusiones Clave del Informe

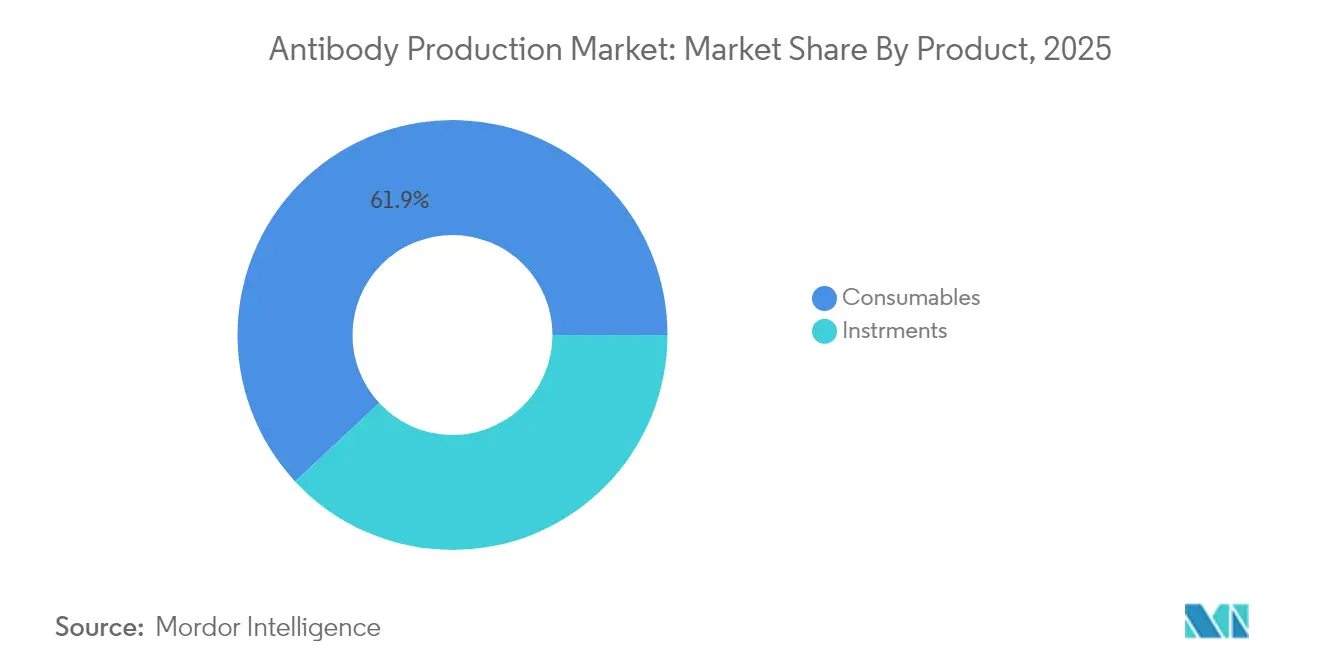

- Por producto, los consumibles lideraron con el 61,92% de la participación del mercado de producción de anticuerpos en 2025; se prevé que los instrumentos-biorreactores crezcan a una CAGR del 11,7% hasta 2031.

- Por proceso, las operaciones aguas arriba representaron el 57,62% del tamaño del mercado de producción de anticuerpos en 2025, mientras que la purificación aguas abajo se expande a una CAGR del 11,43% hasta 2031.

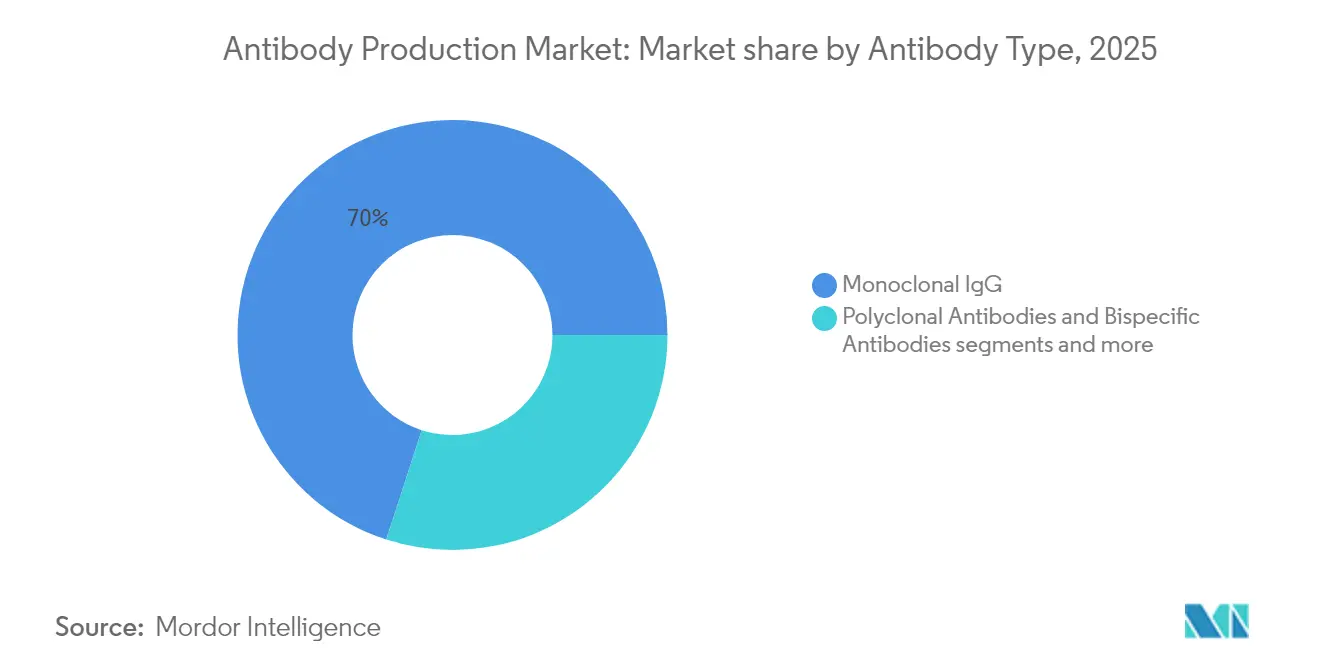

- Por tipo de anticuerpo, la IgG monoclonal mantuvo el 70,02% de la participación del mercado de producción de anticuerpos en 2025; los anticuerpos biespecíficos registran la CAGR más alta del 11,78% entre 2026 y 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología concentraron el 62,61% del tamaño del mercado de producción de anticuerpos en 2025; las CDMOs registran la CAGR proyectada más alta del 12,42% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 39,45% en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 12,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Producción de Anticuerpos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Aceleración de los ensayos clínicos para conjugados anticuerpo-fármaco | ~+3,2% | América del Norte y Asia-Pacífico (EE. UU., China) | Mediano plazo (3-4 años) |

| Rápida ampliación de la capacidad de biorreactores de un solo uso | ~+2,8% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Vía regulatoria acelerada para anticuerpos monoclonales biosimilares | ~+2,4% | Global, pronunciado en la UE, EE. UU. y China | Mediano plazo (3-4 años) |

| Desarrollo de líneas celulares habilitado por IA que reduce la variabilidad del título | ~+2,1% | Europa con expansión hacia América del Norte y Asia-Pacífico | Mediano plazo (3-4 años) |

| Aumento de la externalización hacia CDMOs | ~+1,9% | Global, fuerte en EE. UU., China e India | Mediano plazo (3-4 años) |

| Aumento de las aprobaciones de anticuerpos biespecíficos | ~+2,0% | América del Norte y Europa, emergente en Asia | Mediano plazo (3-4 años) |

| Adopción de plataformas de bioprocesamiento continuo | ~+1,6% | Global, primeros adoptantes en EE. UU. y la UE | Largo plazo (≥ 5 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Ensayos Clínicos para Conjugados Anticuerpo-Fármaco en Estados Unidos y China

Más de 600 candidatos a conjugados anticuerpo-fármaco se encuentran en ensayos clínicos, y se esperan al menos 10 nuevas aprobaciones para 2027, lo que subraya el sostenido impulso en los ensayos clínicos centrados en oncología. La aprobación de la FDA en enero de 2025 de Datroway, de AstraZeneca y Daiichi Sankyo, redujo el riesgo de progresión de la enfermedad en cáncer de mama HR positivo y HER2 negativo en un 37% en comparación con la quimioterapia AstraZeneca[1]Fuente: Samsung Biologics, "Instalaciones optimizadas para una fabricación flexible y ágil," samsungbiologics.com. La expansión de la capacidad sigue el mismo ritmo; AstraZeneca comprometió USD 1.500 millones para una instalación de conjugados anticuerpo-fármaco de extremo a extremo en Singapur que entrará en funcionamiento en 2029 AstraZeneca. Inversiones similares a gran escala en China respaldan plazos acelerados bajo las prioridades de la Administración Nacional de Productos Médicos. Estos movimientos incrementan la demanda de suites de conjugación de alta potencia, contención de vectores virales y análisis avanzados. A medida que los organismos reguladores perfeccionan la orientación para conjugados complejos, los fabricantes que adoptan diseños de sala limpia modulares y sistemas de purificación de alto rendimiento están posicionados para satisfacer las necesidades clínicas emergentes.

Rápida Ampliación de la Capacidad de Biorreactores de Un Solo Uso

Los biorreactores de un solo uso reducen el riesgo de contaminación cruzada y permiten cambios de producción más rápidos, aspectos clave para las instalaciones de múltiples productos. La Planta 5 de Samsung Biologics añadirá volúmenes flexibles de biorreactores de un solo uso al tiempo que acortará el tiempo de construcción en un 30% en comparación con las instalaciones anteriores de acero inoxidable Samsung Biologics [2]Fuente: AstraZeneca, "Datroway aprobado en EE. UU. para el cáncer de mama HR positivo y HER2 negativo," astrazeneca.com. La integración del procesamiento continuo con biorreactores de un solo uso está generando ganancias de productividad del 25-30% y reduciendo la huella de las instalaciones en un 40% Pharma Focus America. La miniaturización de sensores, las sondas de un solo uso y el control de bucle cerrado permiten ahora ajustes de calidad en tiempo real, impulsando una adopción más amplia más allá de los lotes clínicos hacia programas comerciales de alto título. La trayectoria respalda una fuerte demanda de bolsas de reactor esterilizadas con rayos gamma, unidades de accionamiento y circuitos de flujo auxiliares desechables, reforzando el crecimiento de los proveedores.

Vía Regulatoria Acelerada para Anticuerpos Monoclonales Biosimilares

La designación de intercambiabilidad de la FDA para el Yuflyma de Celltrion establece un nuevo precedente que permite la sustitución en farmacia sin autorización médica FiercePharma. Las reformas paralelas en China han reducido a la mitad los plazos de aprobación de biosimilares, lo que ha dado lugar a 51 lanzamientos nacionales a finales de 2024, de los cuales 31 están basados en anticuerpos. Las vías aceleradas intensifican la competencia de precios y estimulan las adiciones de capacidad, especialmente en Asia, donde Henlius envió 5,5 millones de unidades de biosimilar de trastuzumab a 47 países a mediados de 2024 Henlius. Los fabricantes están optimizando la reutilización de la Proteína A, adoptando cromatografía de múltiples columnas e implementando sistemas de ultrafiltración de paso único de mayor tamaño para mantenerse competitivos en costos mientras mantienen la comparabilidad.

Desarrollo de Líneas Celulares Habilitado por IA que Reduce la Variabilidad del Título en Europa

Los grupos europeos han adoptado modelos de aprendizaje automático que identifican nutrientes del medio que influyen en las variantes de carga, lo que permite un control más estricto de la glicosilación para biespecíficos complejos. Estudios de IA explicable destacaron el papel crítico del Fe, Zn, Cu y Mn en la modulación de los perfiles postraduccionales Springer. La adopción de estas herramientas está reduciendo los plazos de desarrollo hasta en un 30%, al tiempo que mejora la predictibilidad del título en etapas tempranas. La Agencia Europea de Medicamentos respondió actualizando las directrices de validación para incluir el diseño de experimentos impulsado por IA ISPE. Los proveedores de servicios de ingeniería de vectores, microbiorreactores de alto rendimiento y análisis multiómicos se benefician a medida que los productores se orientan hacia estrategias de desarrollo ricas en datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Impacto Máximo | |

|---|---|---|---|---|

| Elevado gasto de capital inicial para instalaciones de biofabricación de grado GMP | ~-1,5% | Global, mayor freno en mercados emergentes | Largo plazo (≥ 5 años) | |

| Barreras de propiedad intelectual para nuevos formatos biespecíficos | ~-1,2% | Japón con expansión global para innovadores biespecíficos | Mediano plazo (3-4 años) | |

| Complejidad del cumplimiento de Calidad por Diseño para pequeñas y medianas empresas de biotecnología | ~-1,0% | Global, especialmente en EE. UU. y la UE | Mediano plazo (3-4 años) | |

| Escasez crónica de componentes de medios libres de proteínas recombinantes | ~-0,7% | Global, acentuado en Asia-Pacífico durante los picos de demanda | Corto plazo (≤ 2 años) | |

| Fuente: Mordor Intelligence | ||||

Elevado Gasto de Capital Inicial para Instalaciones de Biofabricación de Grado GMP

La construcción de una planta de anticuerpos de última generación puede superar los USD 200 millones, con salas limpias y servicios especializados que representan el 60% del gasto BioProcess International. La recuperación del capital se extiende a lo largo de 3-5 años cuando se incluyen los permisos, la validación y la licencia. Los nuevos participantes en mercados emergentes enfrentan mayores obstáculos de financiación y volatilidad de las tasas de interés, lo que frena los proyectos en nuevas instalaciones. Las instalaciones modulares prefabricadas pueden reducir el tiempo de construcción entre un 30-50%, aunque el mayor costo de los módulos importados compensa parte del ahorro Pharma Focus Asia. En consecuencia, la demanda de capacidad de las CDMOs aumenta a medida que los innovadores difieren la propiedad en favor de modelos de servicio por honorarios, lo que ralentiza marginalmente la expansión de los ingresos vinculados a las instalaciones.

Barreras de Propiedad Intelectual para Nuevos Formatos Biespecíficos en Japón

La oficina de patentes de Japón exige datos extensos in vitro para respaldar amplias reivindicaciones biespecíficas, elevando el listón para el reconocimiento del paso inventivo. Este estricto régimen ha retrasado las aprobaciones locales en relación con las de EE. UU. y la UE, limitando el acceso de los pacientes a modalidades de vanguardia. Las licencias cruzadas entre los actores establecidos aumentan la complejidad, obligando a las empresas más pequeñas a negociar condiciones desfavorables o a diseñar soluciones alternativas en torno a densas marañas de patentes. Las presentaciones de Bristol-Myers Squibb ilustran un enfoque por capas que combina la cobertura de composición, proceso y formulación para proteger los activos en el mercado japonés. Los desarrolladores están respondiendo con arquitecturas biespecíficas estructuralmente distintas, aunque los ciclos de ingeniería iterativos alargan los plazos de comercialización, frenando la adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Biorreactores de Un Solo Uso Transforman la Economía de Fabricación

Los consumibles concentraron el 61,92% de la participación del mercado de producción de anticuerpos en 2025, lo que refleja la demanda constante de medios, resinas, tampones y filtros que respaldan cada lote de producción. Los elevados volúmenes recurrentes generan flujos de caja predecibles para los proveedores, pero añaden gastos operativos para los fabricantes que trabajan para mejorar el costo de los bienes. Los instrumentos-biorreactores son la categoría de mayor crecimiento, con una previsión de avance a una CAGR del 11,7% a medida que los diseños de un solo uso desplazan a los sistemas de acero inoxidable y permiten la agilidad en múltiples productos. Los sensores integrados, los circuitos de flujo desechables y los plásticos listos para esterilización con rayos gamma mitigan el riesgo de contaminación cruzada y acortan los cambios de producción, alineándose con las instalaciones que albergan diversos programas biespecíficos y de conjugados anticuerpo-fármaco.

Las estrategias de escalado aguas arriba se basan en trenes paralelos de biorreactores de un solo uso combinados con captura continua, lo que reduce la huella de las instalaciones al tiempo que soporta títulos superiores a 10 g/L. Los avances en consumibles, incluidos los conjuntos de tuberías inteligentes con etiquetas RFID integradas, agilizan la trazabilidad de materiales y facilitan el cumplimiento normativo. A medida que los ciclos de vida de las resinas se extienden gracias a nuevas químicas tolerantes a álcalis, los operadores reducen los volúmenes de tampón y disminuyen los residuos, fortaleciendo las métricas ambientales que se rastrean cada vez más en los informes de ESG.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Proceso: Las Innovaciones Aguas Abajo Abordan los Cuellos de Botella en la Purificación

Las operaciones aguas arriba representaron el 57,62% del tamaño del mercado de producción de anticuerpos en 2025, lo que subraya cómo la productividad de las líneas celulares y el rendimiento de los biorreactores impulsan la economía general. Las mejoras en el título provienen de huéspedes CHO modificados que ofrecen rendimientos superiores a 10 g/L y estrategias de alimentación por lotes optimizadas que mitigan el agotamiento de nutrientes. Estas ganancias desplazan el cuello de botella hacia la purificación aguas abajo, que por tanto crece más rápido a una CAGR del 11,43% hasta 2031. Las resinas de cromatografía multimodal adaptadas para anticuerpos biespecíficos mejoran la resolución y las capacidades de carga, mientras que la filtración en profundidad de nueva generación se combina con reactivos de floculación para clarificar cosechas de alta densidad de biorreactores de un solo uso de 2.000 L.

La intensificación del proceso incorpora inactivación viral continua y filtración tangencial de paso único, creando trenes de purificación directos que reducen el tiempo de procesamiento en un 30%. Los módulos de gestión de tampones equipados con dilución en línea reducen el consumo de agua y las necesidades de espacio en planta. Los fabricantes que persiguen la excelencia operativa están integrando modelos de balance de masa en tiempo real y control de retroalimentación habilitado por tecnología de análisis de procesos, lo que produce perfiles de glicosilación consistentes, un parámetro crítico para la comparabilidad regulatoria. La convergencia de la intensificación aguas arriba y aguas abajo desbloquea ahorros de costos y acelera la liberación de lotes, reforzando la competitividad en el mercado de producción de anticuerpos.

Por Tipo de Anticuerpo: Las Plataformas Biespecíficas Impulsan el Proceso de Innovación

Los anticuerpos IgG monoclonales mantuvieron el 70,02% de la participación del mercado de producción de anticuerpos en 2025 debido a los objetivos establecidos, los procesos bien validados y la amplia experiencia clínica. Las economías de escala y las sólidas cadenas de suministro respaldan márgenes atractivos para los productos más vendidos. En paralelo, los anticuerpos biespecíficos se expanden a una CAGR del 11,78% y se espera que alcancen USD 18,64 mil millones en 2031, lo que refleja su capacidad para interactuar con dos objetivos para una mayor eficacia Biointron. La complejidad de fabricación se centra en el emparejamiento correcto de cadenas ligeras y el ensamblaje de heterodímeros, lo que impulsa innovaciones como los marcos de tipo Knobs-into-Holes y de cadena ligera común.

Las plataformas propietarias, incluido el Columvi de Roche, aprobado para el linfoma difuso de células B grandes en 2025, demuestran una reducción del 41% en el riesgo de mortalidad frente al tratamiento estándar FiercePharma. Los avances en tecnologías de redireccionamiento de doble afinidad y Beat® buscan simplificar la purificación mediante la captura en un solo paso. La sostenida intensidad de investigación y desarrollo impulsa la demanda de ensayos analíticos que cuantifican la afinidad por el objetivo y la función efectora en etapas tempranas del desarrollo. Los constructos basados en fragmentos y los conjugados anticuerpo-fármaco introducen diversidad adicional, aunque cada formato aprovecha la infraestructura compartida aguas arriba y aguas abajo, reforzando el crecimiento cohesivo del mercado de producción de anticuerpos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las CDMOs Capturan la Creciente Tendencia de Externalización

Las empresas farmacéuticas y de biotecnología concentraron el 62,61% del tamaño del mercado de producción de anticuerpos en 2025, gestionando extensos ensayos clínicos y suministro comercial global. Sin embargo, la racionalización de la capacidad y la mitigación del riesgo motivan a los grandes patrocinadores a externalizar determinados programas. Las CDMOs registran por tanto una CAGR líder del 12,42%, impulsada por la demanda de capacidad flexible y conocimientos especializados. WuXi Biologics reportó ingresos de RMB 18.700 millones en 2024, con una cartera de pedidos de USD 18.500 millones respaldada por 151 nuevos proyectos que se originan predominantemente en EE. UU. WuXi Biologics.

Los principales proveedores de servicios aprovechan tecnologías propietarias como WuXiBody™ para resolver los desafíos de ensamblaje biespecífico, mientras que Lonza amplía las suites de conjugación para capturar la creciente ola de conjugados anticuerpo-fármaco Lonza. Los laboratorios de diagnóstico ocupan un nicho más pequeño pero estable, aplicando anticuerpos para pruebas complementarias y ensayos de investigación que informan las decisiones de medicina de precisión. Las instituciones académicas y gubernamentales siguen siendo vitales para la innovación en etapas tempranas, asociándose frecuentemente con CDMOs para traducir descubrimientos en lotes de grado GMP. El paradigma de externalización intensifica la competencia, impulsando a las CDMOs a invertir en gemelos digitales, intensificación de procesos y orquestación de proyectos de extremo a extremo.

Por Método: Las Plataformas In Vitro Mejoran la Reproducibilidad

Los productores industriales dependen en gran medida de los sistemas de expresión in vitro porque ofrecen entornos controlados, variabilidad minimizada y resultados escalables. Las bibliotecas de presentación en fago que abarcan miles de millones de variantes aceleran la selección de candidatos frente a epítopos difíciles, mientras que la presentación en ribosoma añade una vía libre de células que acelera el cribado de expresión soluble. El mercado de producción de anticuerpos se beneficia a medida que estas plataformas agilizan los ensayos clínicos de descubrimiento temprano y alimentan secuencias de alta calidad en el desarrollo de procesos. Las mejoras en el diseño de vectores, la optimización de codones y la ingeniería de células huésped impulsan aún más la estabilidad de la expresión, reduciendo el desgaste en etapas tardías.

Los métodos in vivo siguen siendo necesarios para aplicaciones policlonales de amplio espectro, aunque las presiones éticas y regulatorias limitan la expansión futura. Los ratones humanizados y las cepas transgénicas capaces de producir anticuerpos completamente humanos satisfacen parte de la demanda al tiempo que se alinean con los principios de las 3R (reemplazo, reducción, refinamiento). La integración del aprendizaje automático para predecir la solubilidad y el riesgo de agregación a partir de datos de secuencia acorta los plazos de clasificación de candidatos, reforzando las ganancias de eficiencia en los flujos de trabajo de la industria de producción de anticuerpos. A medida que las técnicas computacionales y de laboratorio húmedo convergen, el mercado anticipa mayores tasas de éxito y transiciones más rápidas del descubrimiento a la fabricación clínica.

Análisis Geográfico

América del Norte dominó el mercado de producción de anticuerpos con una participación del 39,45% en 2025, respaldada por sólidos mercados de capital, una densa concentración de empresas biofarmacéuticas y marcos regulatorios avanzados. El continuo perfeccionamiento de las vías aceleradas por parte de la FDA fomenta la innovación en biespecíficos y biosimilares, sosteniendo la expansión del mercado. La integración de la inteligencia artificial en los análisis de producción se está convirtiendo en algo habitual, lo que permite estrategias de liberación en tiempo real que reducen los costos de inventario.

Asia-Pacífico ofrece la CAGR más rápida del 12,75%, impulsada por la expansión de los ecosistemas de fabricación en China e India y políticas gubernamentales de apoyo. La aprobación de Jobevne de Biocon en EE. UU. subraya las crecientes credenciales de calidad de India GaBIOnline. Las CDMOs regionales aceleran el procesamiento continuo y la construcción de plantas modulares para satisfacer las necesidades nacionales y de exportación. La postura cautelosa de Japón en materia de protección de la propiedad intelectual para los formatos biespecíficos ralentiza los lanzamientos locales, pero fomenta soluciones estructurales inventivas.

Europa mantiene un peso significativo gracias a su maduro panorama de biosimilares, con 64 aprobaciones que reflejan un liderazgo regulatorio temprano. El énfasis en la sostenibilidad impulsa la adopción de la fabricación continua y las iniciativas de reducción de disolventes. La Plataforma Europea de Seguimiento de Escasez y las directrices GMP revisadas para la IA señalan la vigilancia regulatoria hacia la seguridad del suministro y la supervisión digital ISPE.

Panorama Competitivo

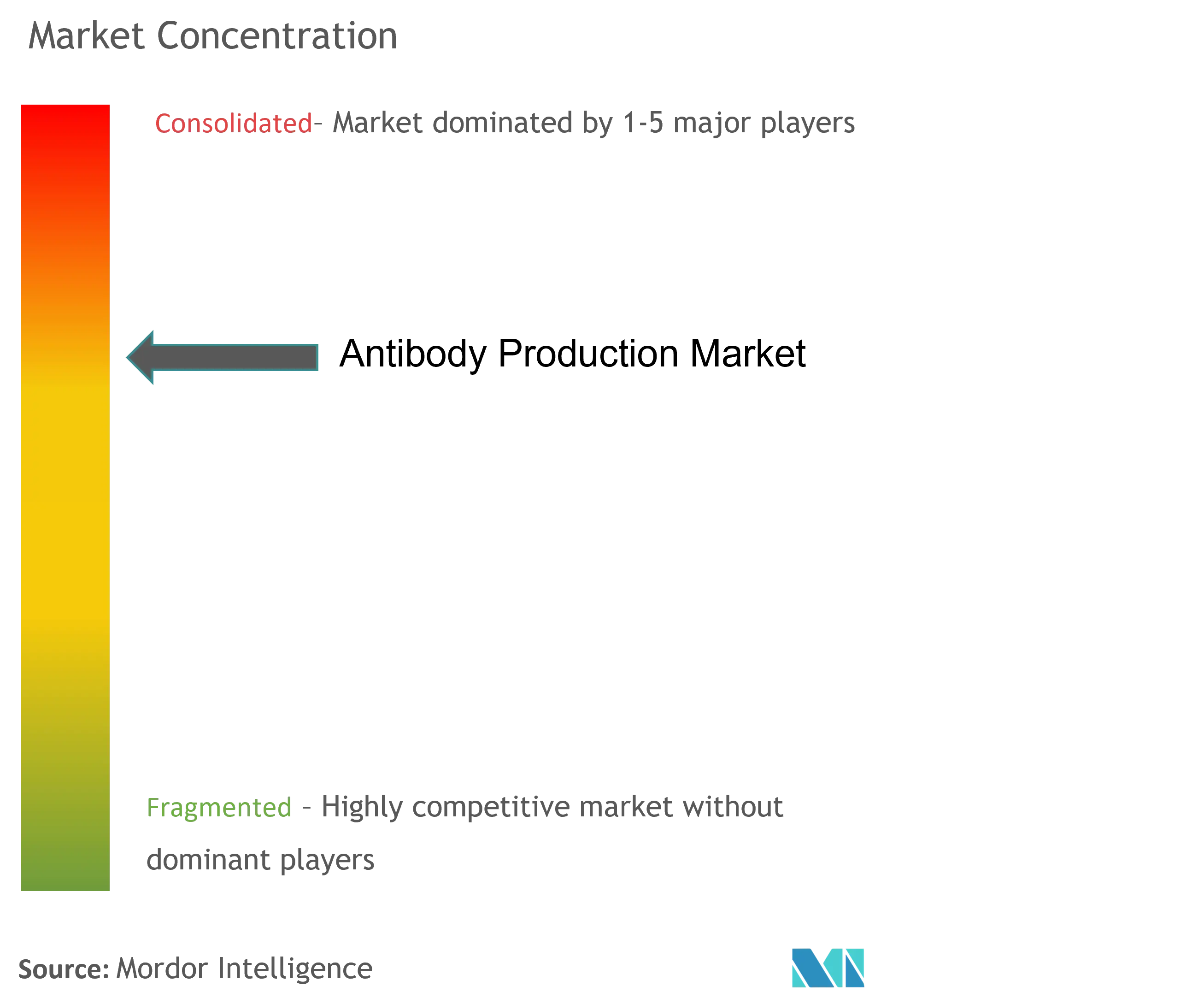

El mercado de producción de anticuerpos está moderadamente concentrado, con Thermo Fisher Scientific, Merck KGaA y Danaher anclando la participación de primer nivel a través de carteras integradas de reactivos, instrumentos y servicios. Las fusiones y adquisiciones estratégicas intensifican la presión competitiva; la adquisición de Seagen por parte de Pfizer añade un diferenciado ensayo clínico de conjugados anticuerpo-fármaco y conocimientos de fabricación, remodelando la distribución de capacidades BioPharma APAC. Los proveedores integrados capitalizan las oportunidades de venta cruzada, agrupando hardware de un solo uso con consumibles de cromatografía y sistemas de control digital.

Los innovadores especializados persiguen oportunidades en espacios no cubiertos en biespecíficos, multiespecíficos e ingeniería de Fc. F-star Therapeutics aprovecha su plataforma mAb²™ para generar biespecíficos tetravalentes, mientras que Zymeworks avanza en constructos Azymetric que conservan la arquitectura natural de la IgG. Estos actores se asocian con CDMOs para compensar la intensidad de capital, intercambiando acceso a tecnología por espacios de fabricación. La amplitud y profundidad de la propiedad intelectual definen cada vez más el poder de negociación, lo que impulsa sólidas presentaciones de patentes que abarcan configuraciones de proceso, formulación y dispositivo.

El liderazgo tecnológico se ha convertido en un factor de éxito decisivo. Las empresas integran análisis predictivos en bucles de control en tiempo real, elevando los rendimientos de los lotes y reduciendo las desviaciones. Las plataformas de bioprocesamiento continuo, la selección de líneas celulares guiada por IA y el cribado de alto rendimiento equipan a las empresas para ofrecer productos más rápidos y de menor costo. El panorama competitivo en evolución recompensa la agilidad, la diferenciación tecnológica y la fluidez regulatoria global, asegurando un impulso sostenido en el mercado de producción de anticuerpos.

Líderes de la Industria de Producción de Anticuerpos

Sartorius AG

Danaher Corporation

Merck KGaA

Eppendorf AG

Thermo Fisher Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: AstraZeneca recibió la aprobación de la FDA para Datroway (datopotamab deruxtecan) para el cáncer de mama metastásico HR positivo y HER2 negativo previamente tratado, reduciendo el riesgo de progresión de la enfermedad en un 37%.

- Marzo de 2025: Lonza amplió una asociación para la fabricación de conjugados anticuerpo-fármaco a escala comercial y comenzó la construcción de una nueva suite de bioconjugación en Visp, Suiza.

- Enero de 2025: El Columvi de Roche se convirtió en el primer anticuerpo biespecífico aprobado en Europa para el linfoma difuso de células B grandes, reduciendo el riesgo de mortalidad en un 41% FiercePharma.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de producción de anticuerpos como los ingresos generados desde el desarrollo de líneas celulares en la fase upstream hasta la purificación en la fase downstream y el llenado y acabado de anticuerpos monoclonales, policlonales, biespecíficos y de fragmentos producidos en biorreactores industriales para uso terapéutico, profiláctico y de investigación en todo el mundo. Según Mordor Intelligence, la instrumentación, los consumibles, el software y los servicios de proceso relacionados que habilitan directamente la síntesis de anticuerpos a granel interna o externalizada constituyen el núcleo del conjunto de ingresos.

Exclusión del alcance: los productos terapéuticos de anticuerpos terminados, los kits de diagnóstico y los conjugados anticuerpo-fármaco no se contabilizan, por lo que nuestras cifras se centran exclusivamente en la infraestructura de producción y los reactivos.

Descripción general de la segmentación

- Por Producto

- Consumibles

- Medios y Sueros

- Reactivos y Suplementos

- Tampones y Productos Químicos

- Instrumentos

- Biorreactores

- Sistemas de Cromatografía

- Dispositivos de Filtración y Separación

- Equipos de Laboratorio de Apoyo

- Consumibles

- Por Proceso

- Procesamiento Aguas Arriba

- Desarrollo de Líneas Celulares

- Expansión de Cultivos y Sistemas de Expresión

- Procesamiento Aguas Abajo

- Clarificación y Captura

- Purificación

- Formulación y Llenado-Acabado

- Procesamiento Aguas Arriba

- Por Tipo de Anticuerpo

- Anticuerpos Monoclonales

- Anticuerpos Policlonales

- Anticuerpos Biespecíficos

- Fragmentos de Anticuerpos

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Fabricación y Desarrollo por Contrato

- Institutos de Investigación Académica y Gubernamental

- Laboratorios de Diagnóstico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de procesos en CDMOs, responsables de adquisiciones en empresas biofarmacéuticas y reguladores regionales en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los rendimientos en condiciones reales, las tasas de adopción de sistemas de un solo uso y los precios de venta promedio; posteriormente, resolvieron las anomalías detectadas en los datos secundarios y refinaron los supuestos clave de crecimiento.

Investigación documental

Comenzamos con revisiones estructuradas de conjuntos de datos abiertos de organismos como la base de datos de Solicitudes de Licencia de Biológicos de la US FDA, el registro de productos de la Agencia Europea de Medicamentos y los códigos comerciales de UN Comtrade que rastrean los flujos de inmunoglobulinas a granel. Las cifras de producción anual de asociaciones como BioProcess International, la Biotechnology Innovation Organization y la Japan Bioindustry Association aportaron indicios sobre capacidad y precios. Los informes 10-K de las empresas, las presentaciones para inversores y las revistas científicas revisadas por pares sobre biorreactores de un solo uso fundamentaron aún más la penetración de equipos. Los datos premium de D&B Hoovers, Dow Jones Factiva y Marklines (donde se superpone el equipamiento de bioprocesos) contribuyeron a validar las divisiones de ingresos corporativos. Estas fuentes son ilustrativas; se consultaron muchas publicaciones adicionales durante la recopilación de datos y las verificaciones cruzadas.

El trabajo documental adicional extrajo recuentos de patentes de Questel y valores de envíos de Volza para evaluar la difusión tecnológica y el impulso comercial, mientras que la prensa especializada de referencia rastreó plantas greenfield y expansiones de CDMOs que modifican la oferta regional.

Dimensionamiento del mercado y previsión

Una reconstrucción top-down de la producción mundial de anticuerpos comenzó con los volúmenes de producción autorizados y los rendimientos promedio de purificación, que luego se ponderan por los ASPs regionales. Se utilizaron agregaciones bottom-up selectivas de ingresos de proveedores muestreados y puntos de control de utilización de capacidad para verificar los totales. Variables como el número de instalaciones de biorreactores, la penetración de bolsas de un solo uso, el tamaño del pipeline de anticuerpos en fase clínica, las nuevas instalaciones cGMP y la velocidad de aprobación regulatoria alimentan nuestro modelo de regresión multivariante. Las previsiones hasta 2030 emplean ARIMA con superposiciones de escenarios validadas por expertos primarios, mientras que las brechas de datos en los desgloses de proveedores se subsanan mediante imputación de ASP mediana anclada a registros auditados.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de tres etapas; las alertas de varianza señalan desviaciones de +/-5% respecto a los benchmarks externos, y las nuevas entrevistas desencadenan ajustes a mitad de ciclo tras eventos relevantes. Los informes se actualizan cada año, con una validación de última milla justo antes de la entrega al cliente para garantizar que reciba la visión más actualizada.

Por qué la línea de base de producción de anticuerpos de Mordor goza de alta confianza

Los valores de mercado publicados por diferentes empresas divergen con frecuencia porque cada una elige su propio alcance, referencias de precios y cadencia de actualización. Nosotros divulgamos abiertamente nuestras inclusiones y mantenemos los modelos alineados con la evidencia regulatoria y comercial, lo que limita la sobreestimación o subestimación.

Los principales factores de brecha incluyen si los consumibles se agrupan con los ingresos de fabricación por contrato, cómo se trata la capacidad no utilizada y el año de referencia de la moneda aplicado a los ASPs.

Comparación de benchmarks

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 19.17 mil millones (2025) | Mordor Intelligence | - |

| USD 17.03 mil millones (2025) | Consultoría Regional A | Excluye el llenado y acabado downstream y aplica precios de 2024 sin ajuste por inflación |

| USD 28.04 mil millones (2025) | Consultoría Global B | Agrupa la fabricación por contrato y los servicios de anticuerpos personalizados, y asume un incremento uniforme del ASP del 20% a nivel mundial |

| USD 21.26 mil millones (2025) | Revista Especializada C | Incluye anticuerpos de diagnóstico y se basa en comunicados de prensa de empresas con validación limitada |

La comparación muestra que, una vez eliminada la expansión del alcance o los precios desactualizados, la rigurosa selección de variables y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Producción de Anticuerpos?

El mercado de producción de anticuerpos se sitúa en USD 21,46 mil millones en 2026 y se proyecta que crezca hasta USD 37,73 mil millones en 2031.

¿Qué categoría de producto se expande más rápidamente?

Los instrumentos-biorreactores, en particular los sistemas de un solo uso, muestran el mayor crecimiento con una CAGR del 11,7% hasta 2031.

¿Por qué son importantes los anticuerpos biespecíficos?

Los anticuerpos biespecíficos pueden unirse a dos objetivos distintos simultáneamente, mejorando la eficacia terapéutica e impulsando una CAGR del 11,78%, la más alta entre los tipos de anticuerpos.

¿Con qué rapidez está creciendo Asia-Pacífico?

Se prevé que Asia-Pacífico registre una CAGR del 12,75% entre 2026 y 2031, convirtiéndola en el mercado regional de mayor crecimiento.

¿Por qué las empresas externalizan la producción de anticuerpos?

La externalización a CDMOs ofrece capacidad flexible y experiencia especializada, destacada por la CAGR proyectada del 12,42% de las CDMOs.

¿Qué papel desempeñan los biorreactores de un solo uso en la expansión del mercado?

Los biorreactores de un solo uso reducen el riesgo de contaminación y los costos de capital, contribuyendo con aproximadamente +2,8 puntos porcentuales a la CAGR general del mercado.

Última actualización de la página el: