Tamaño y Participación del Mercado de Sistemas de Suspensión para Bicicletas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

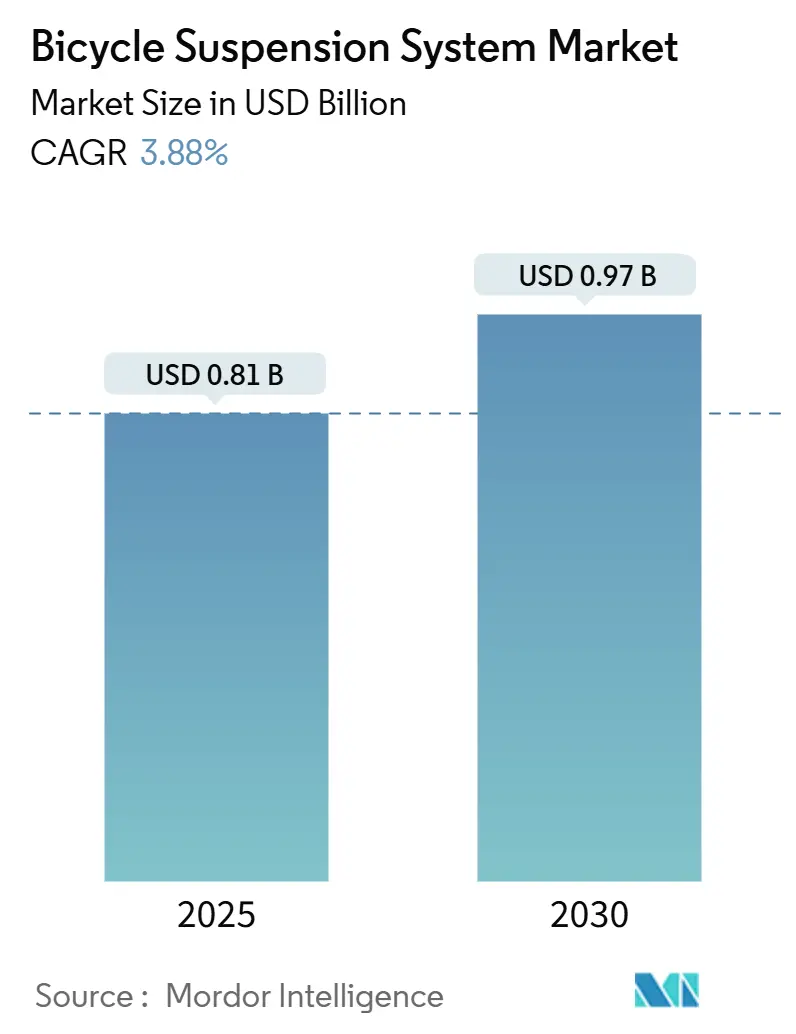

| Tamaño del Mercado (2025) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.97 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Suspensión para Bicicletas por Mordor Intelligence

El tamaño del Mercado de Sistemas de Suspensión para Bicicletas se estima en USD 0,81 mil millones en 2025, y se espera que alcance USD 0,97 mil millones en 2030, a una CAGR del 3,88% durante el período de pronóstico (2025-2030). Esta trayectoria indica un panorama global en maduración en el que los fabricantes se centran menos en el volumen puro y más en la diferenciación tecnológica que mejora la calidad de conducción, aumenta la durabilidad y abre nuevos escenarios de uso. Los elevados precios del aluminio, que han aumentado considerablemente desde la pandemia, han llevado a los productores a buscar avances en ingeniería de materiales que protejan los márgenes sin incrementar los precios al por menor. Al mismo tiempo, la integración de suspensiones inteligentes redefine las expectativas de los usuarios mediante el ajuste automatizado de compresión y rebote. La fricción geopolítica y los cambios en las estructuras arancelarias añaden una segunda capa de complejidad al redistribuir las cadenas de suministro hacia Vietnam y Camboya. Sin embargo, la sostenida demanda de bicicletas eléctricas impide que los excedentes de inventario frenen la expansión a largo plazo en el mercado de sistemas de suspensión para bicicletas.

Conclusiones Clave del Informe

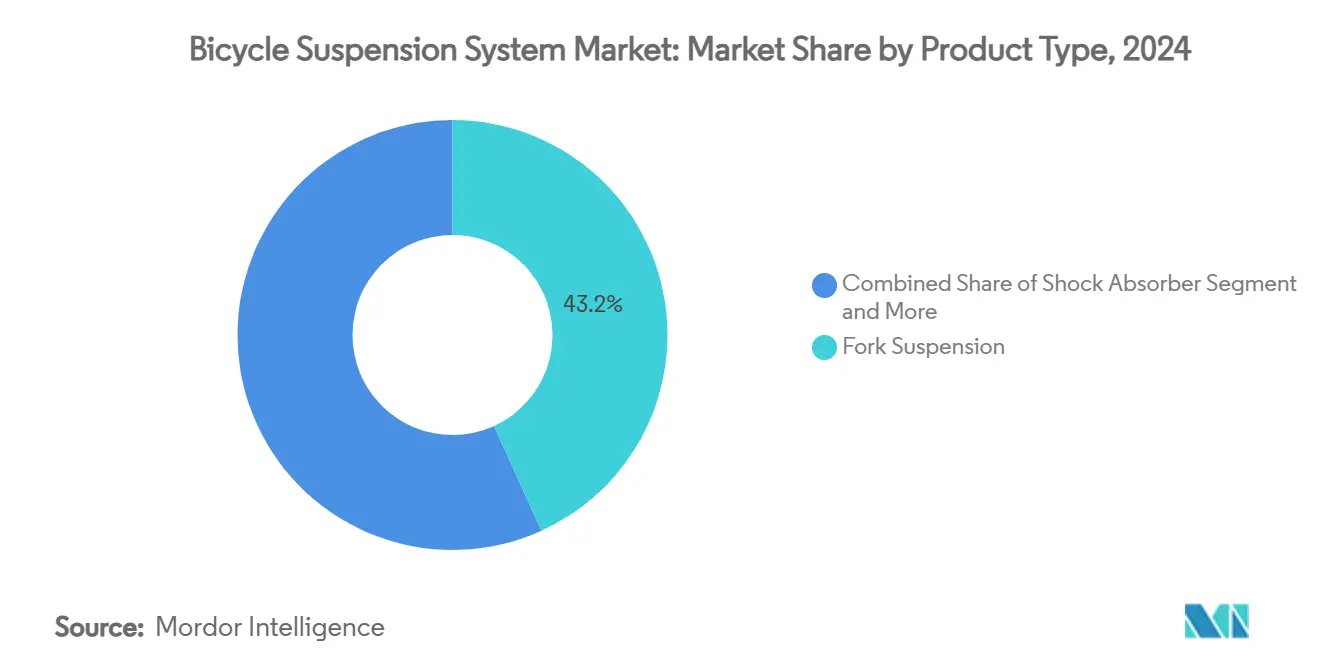

- Por tipo de producto, la suspensión de horquilla lideró con una participación de ingresos del 43,18% en 2024; se prevé que la suspensión completa se expanda a una CAGR del 3,92% hasta 2030.

- Por tipo de bicicleta, las bicicletas de montaña representaron el 38,15% de la participación del mercado de sistemas de suspensión para bicicletas en 2024, mientras que las bicicletas eléctricas registraron la CAGR proyectada más rápida del 3,95% hasta 2030.

- Por tecnología, la suspensión de aire dominó con el 54,11% de la participación del tamaño del mercado de sistemas de suspensión para bicicletas en 2024, y los sistemas activos de control remoto avanzan a una CAGR del 3,97% hasta 2030.

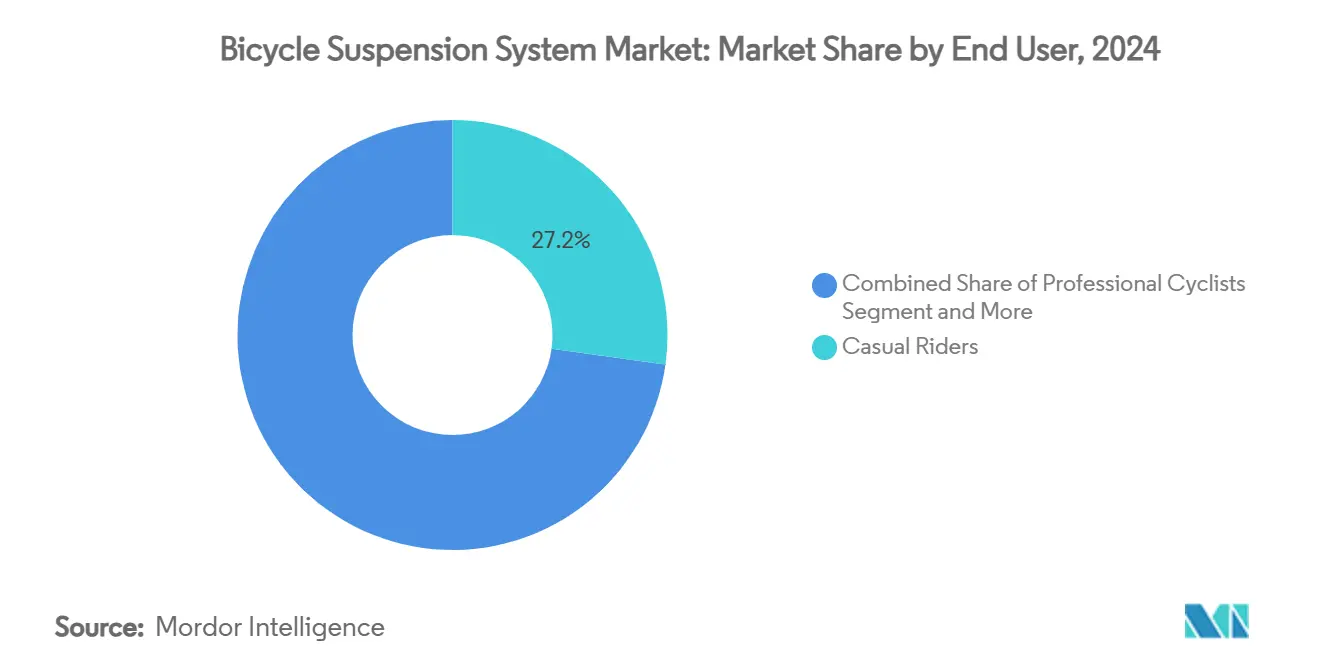

- Por usuario final, los ciclistas ocasionales representaron una participación del 27,19% en 2024, y se proyecta que los servicios de alquiler crezcan a una CAGR del 4,01% entre 2025 y 2030.

- Por canal de distribución, las tiendas especializadas de bicicletas mantuvieron una participación del 31,26% en 2024; las ventas directas OEM muestran la CAGR más alta del 4,04% hasta 2030.

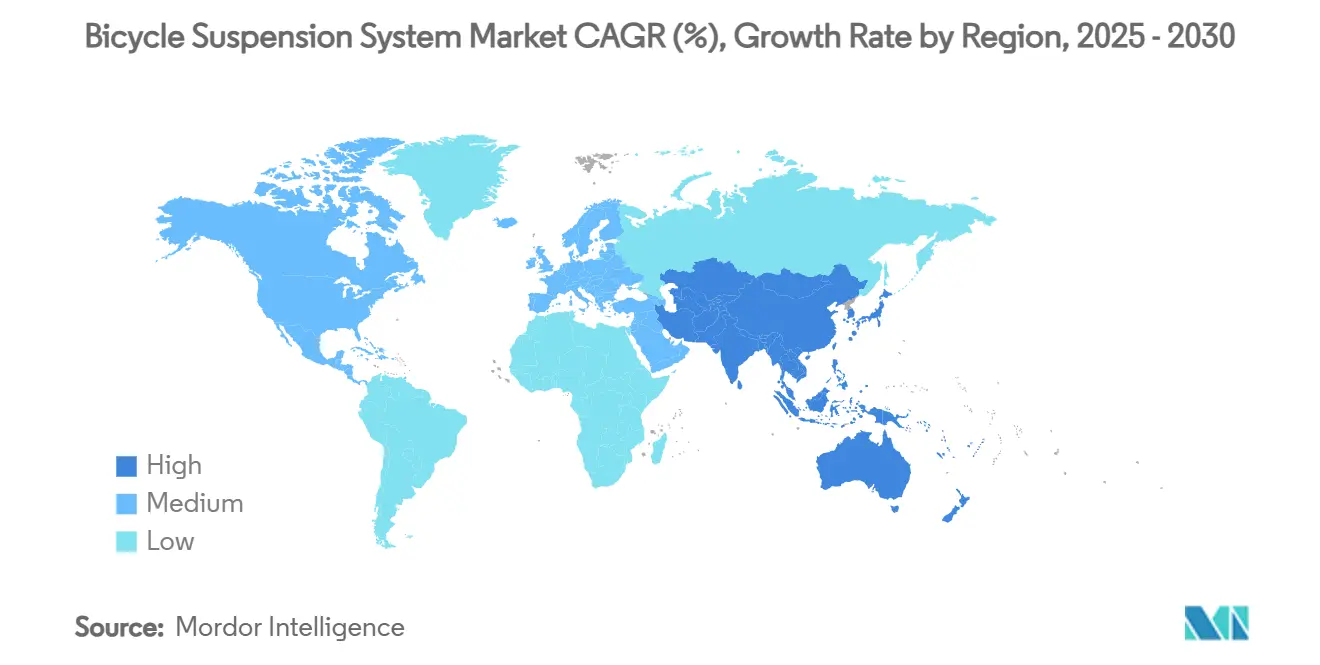

- Por geografía, Asia-Pacífico mantuvo el 36,15% de la participación del mercado de sistemas de suspensión para bicicletas en 2024; también se prevé que la región se expanda a la CAGR más rápida del 4,07% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Suspensión para Bicicletas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de Adopción de Bicicletas Eléctricas | +1.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Integración OEM de Suspensión Inteligente/Activa | +0.9% | Global, con adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| Rápido Aumento del Volumen de Bicicletas de Montaña y Gravel | +0.8% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Premiumización en Bicicletas Urbanas de Commuting | +0.6% | Centros urbanos globales, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente Diversidad de Senderos | +0.5% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Actualizaciones de Flotas de Micromovilidad | +0.4% | Centros urbanos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ola de Adopción de Bicicletas Eléctricas

La electrificación altera cada elemento del diseño de suspensión porque los chasis más pesados, la aceleración más rápida y las velocidades sostenidas más altas incrementan las cargas máximas sobre horquillas y amortiguadores. El sistema Live Valve de Fox Factory ahora se conecta directamente a la batería de una bicicleta eléctrica para impulsar cambios de amortiguación en milisegundos que maximizan la eficiencia de pedaleo en subidas y mejoran el control en descensos pronunciados.[1]Fox Factory Holding Corp., "Live Valve White Paper," foxfactory.com Los programas municipales reflejan esta tendencia: Fort Worth incorporó 340 bicicletas eléctricas con suspensión a su flota Trinity Metro de 400 unidades, priorizando la comodidad para los usuarios que transitan por pavimento deteriorado, bordillos y cruces de vías férreas.

Integración OEM de Suspensión Inteligente/Activa

La suspensión controlada digitalmente redefine el mercado de sistemas de suspensión para bicicletas al permitir que los fabricantes de equipos originales incorporen ventajas de rendimiento directamente en las bicicletas completas. SRAM recopila datos del ciclista en tiempo real a través de su ecosistema AXS y adapta las curvas de amortiguación al peso del ciclista, la cadencia y la morfología del terreno, resultados que las horquillas de posventa independientes no pueden replicar fácilmente. La reciente patente de Shimano para amortiguación impulsada por aprendizaje automático muestra cómo los gigantes de la industria están comprometiendo recursos de I+D hacia una calidad de conducción definida por software. Con el sistema Live Valve Neo inalámbrico, Fox elimina cables, simplifica el ensamblaje y reduce el tiempo de configuración, permitiendo que las fábricas en Vietnam y Camboya aborden modelos premium de alto mix y bajo volumen de manera más eficiente.

Rápido Aumento del Volumen de Bicicletas de Montaña y Gravel

La demanda de bicicletas de montaña está aumentando a medida que los ciclistas buscan bicicletas que suban eficientemente pero absorban los impactos en senderos cada vez más técnicos. Las bicicletas gravel también evolucionan de configuraciones rígidas hacia soluciones de suspensión de recorrido corto, como la serie de horquillas Invert de Cane Creek. Esto demuestra que la comodidad y el control importan en rutas de superficie mixta que anteriormente eran atendidas por cuadros rígidos. RockShox migró su algoritmo Flight Attendant a las carreras de campo a través, registrando una ganancia de velocidad promedio al adaptar continuamente la amortiguación a las condiciones del recorrido. La inversión paralela en parques de bicicletas en América del Norte amplía las opciones de terreno y empuja a los consumidores hacia horquillas ajustables que mantienen la cadencia en subidas pero permanecen rígidas bajo frenada en descensos rápidos.

Premiumización en Bicicletas Urbanas de Commuting

Los ciclistas urbanos desplazan su gasto de los automóviles hacia bicicletas de mayor calidad que puedan manejar baches, reductores de velocidad y calles adoquinadas. La Diverge STR de Specialized integra una suspensión en el tubo del sillín que aísla al ciclista de las vibraciones de la superficie sin penalizar la transferencia de potencia. El sistema de cambio automático Q'Auto 2025 de Shimano se combina con microsuspensión para proporcionar a los commuters una conducción más suave y menores rutinas de mantenimiento. A medida que las redes de bicicletas compartidas alargan las distancias promedio de los trayectos, las mejoras de especificaciones migran de las líneas de bicicletas de montaña hacia las bicicletas de uso diario, consolidando la horquilla premium como un elemento imprescindible en muchos modelos urbanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Unitario frente a Horquillas Rígidas | -0.70% | Global, más pronunciado en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Escasez de Magnesio y Carbono | -0.50% | Global, con impacto agudo en segmentos premium | Corto plazo (≤ 2 años) |

| Ansiedad por el Peso en Bicicletas Eléctricas de Carretera | -0.30% | Europa y América del Norte, segmento premium de bicicletas eléctricas de carretera | Mediano plazo (2-4 años) |

| Complejidad del Servicio Posventa | -0.20% | Global, concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Unitario frente a Horquillas Rígidas

En comparación con las horquillas rígidas, las horquillas de suspensión de gama baja pueden costar entre tres y cuatro veces más, lo que desalienta la adopción en mercados emergentes donde dominan las bicicletas de commuting de nivel básico. Los productos premium, como el Dorado Pro de Manitou, limitan la adopción a círculos de entusiastas. Las horquillas con suspensión también conllevan mayores costos de mantenimiento porque los sellos, los casquillos y el aceite necesitan reemplazo periódico. Cuando los precios del aluminio aumentaron significativamente entre 2020 y 2024, los fabricantes de equipos originales enfrentaron márgenes reducidos y aplazaron las actualizaciones de especificaciones en los modelos orientados al valor. Los posibles aranceles masivos sobre los componentes de bicicletas chinos inflan aún más los costos en los Estados Unidos, amenazando con mantener los sistemas de amortiguación avanzados fuera de las construcciones de menor precio.

Escasez de Magnesio y Carbono

China suministra más del 85% del magnesio mundial; las reducciones de producción por razones medioambientales han obstaculizado la producción de aleaciones de aluminio, crítica para las piezas de la corona de la horquilla y las patas inferiores. Al mismo tiempo, la demanda aeroespacial y de turbinas eólicas desvía la fibra de carbono de las marcas de ciclismo, alargando los plazos de entrega y elevando los precios. El Laboratorio Nacional Oak Ridge informa sobre fibras de carbono prototipo con un 50% más de resistencia a la tracción, aunque el despliegue comercial se retrasa varios años. Estas escaseces empujan a los fabricantes hacia materiales alternativos como los compuestos termoplásticos. Sin embargo, las cadenas de suministro rediseñadas limitan el volumen a corto plazo y alargan los ciclos de lanzamiento de productos, imponiendo un lastre sobre el mercado de sistemas de suspensión para bicicletas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Suspensión de Horquilla Lidera la Innovación

Los sistemas de suspensión de horquilla generaron el 43,18% de los ingresos de 2024, subrayando su condición de ruta de actualización predeterminada para los ciclistas de todas las disciplinas en el mercado de sistemas de suspensión para bicicletas. Las economías de escala de alto volumen mantienen los precios al por menor accesibles, y los ajustes de diseño incrementales, como las patas inferiores de magnesio más ligeras y las cámaras de aire negativas ampliadas, añaden rendimiento sin incrementos de costos significativos. Los cuadros de suspensión completa están ganando una CAGR del 3,92% a medida que las nuevas geometrías de bicicletas de montaña priorizan la tracción de la rueda trasera y la comodidad durante todo el día. Mientras tanto, los aficionados a las bicicletas de cuadro rígido siguen valorando la rigidez del pedaleo para los eventos de campo a través, lo que hace que la categoría sea resiliente a pesar del crecimiento más lento.

Los nuevos diseños invertidos demuestran cómo la innovación de nivel profesional fluye hacia las horquillas convencionales. La horquilla invertida Podium de Fox maximiza las relaciones rigidez-peso, mientras que la R8 Pro de Manitou aprovecha los chips de ajuste de recorrido para que un solo SKU pueda cubrir casos de uso de 80-120 mm, reduciendo el riesgo de inventario para los distribuidores. DVO se dirige a los entusiastas de la personalización vendiendo kits de calzas de reemplazo y actualizaciones de amortiguadores que los usuarios finales pueden instalar en casa. Estas decisiones tácticas de producto fomentan las compras repetidas y extienden el ciclo de vida de cada chasis, ampliando los ingresos del mercado de posventa dentro del mercado de sistemas de suspensión para bicicletas.

Por Tipo de Bicicleta: Las Bicicletas Eléctricas Impulsan el Crecimiento

Las bicicletas de montaña mantuvieron una participación del 38,15% en 2024, pero las bicicletas eléctricas avanzan más rápido con una CAGR del 3,95%, redefiniendo los criterios de diseño en todo el tamaño del mercado de sistemas de suspensión para bicicletas. La masa adicional y las velocidades máximas más altas obligan a los fabricantes de equipos originales a especificar vástagos más gruesos, ejes pasantes más robustos y resortes de aire de mayor volumen para manejar las cargas de frenado. Las bicicletas utilitarias orientadas a la carga adoptan horquillas de suspensión que antes se consideraban excesivas para el commuting urbano, demostrando que los componentes de alto rendimiento pueden desbloquear nuevos modelos de negocio urbanos.

El sistema Live Valve de Fox se conecta directamente con las baterías de los motores Bosch o Shimano, permitiendo decisiones de bloqueo en microsegundos que ahorran energía en subidas pero amortiguan los baches en terreno llano. El fabricante de pequeñas series Wren Sports suministra horquillas de 110 mm de recorrido para bicicletas eléctricas de carga que transportan hasta 80 kg de carga sin llegar al fondo con presiones de neumático bajas. Los cambios regulatorios en Europa, donde las speed-pedelecs obtienen carriles dedicados, aceleran aún más la demanda de suspensiones estables y adaptativas que anticipen cuadros más pesados en curvas a alta velocidad. Como resultado, el mercado de sistemas de suspensión para bicicletas registra un crecimiento del valor unitario desproporcionado a pesar de los volúmenes unitarios moderados.

Por Tecnología: Dominio de la Suspensión de Aire

Los diseños de resorte de aire retuvieron el 54,11% de la participación de mercado en 2024 debido al ahorro de peso y a la facilidad de ajuste para el mecánico doméstico. Los ciclistas pueden ajustar el hundimiento y la progresividad en minutos usando una bomba de amortiguador en lugar de cambiar resortes de acero. Sin embargo, los sistemas de control remoto y activos ganan protagonismo al crecer a una CAGR del 3,97%, prometiendo la comodidad de una amortiguación siempre correcta sin intervención del ciclista. El Flight Attendant de SRAM ilustra este cambio al producir más de 1.300 decisiones de válvula automatizadas en una sesión típica de sendero de 90 minutos, aumentando la eficiencia de la cadencia al minimizar el balanceo.

Los amortiguadores de resorte siguen siendo la elección de los corredores de descenso que necesitan una gestión térmica consistente en recorridos de cuatro minutos. Sin embargo, las innovaciones incrementales como los resortes de tasa múltiple suavizan la penalización de peso para los aficionados al all-mountain. CounterShox introduce amortiguadores de masa sintonizada que se fijan a las patas exteriores de la horquilla y absorben las armónicas del chasis, proporcionando una ruta de actualización que evita el reemplazo completo de la horquilla. Al combinar aire con válvulas electrónicas, el Live Valve Neo de Fox fusiona la ventaja de ligereza de los resortes de aire con el control de bloqueo automatizado, empujando el mercado de sistemas de suspensión para bicicletas hacia un futuro definido por software.

Por Usuario Final: Los Servicios de Alquiler se Aceleran

Los ciclistas ocasionales representaron el 27,19% de la demanda global en 2024 y siguen dominando los volúmenes unitarios porque las bicicletas de cuadro rígido asequibles se adaptan al uso recreativo. Sin embargo, las flotas de alquiler y de bicicletas compartidas muestran la CAGR más rápida del 4,01%, ya que los programas municipales buscan horquillas duraderas que reduzcan el tiempo de inactividad por mantenimiento y mejoren la seguridad para los ciclistas novatos. Lyft Urban Solutions especifica cartuchos de amortiguador sellados con una calificación de 10.000 km antes de la revisión, un aumento de diez veces respecto a las horquillas de consumo típicas, reduciendo el gasto operativo.

Los corredores profesionales continúan validando las tecnologías de próxima generación, acortando el ciclo de innovación para los aficionados. Los resultados de la Copa del Mundo de descenso demuestran si los nuevos diseños de válvulas están a la altura de las afirmaciones de marketing, y la posterior adopción por parte de los consumidores genera credibilidad en torno a los precios premium. A medida que los gestores de flotas estandarizan en suspensiones de gama media para ampliar la elegibilidad de los ciclistas, el mercado de sistemas de suspensión para bicicletas atrae precios de venta promedio más altos. Esto incentiva a los fabricantes a crear SKUs de «especificación de flota» semipersonalizados.

Por Canal de Distribución: Las Ventas Directas OEM Ganan Terreno

Las tiendas especializadas de bicicletas mantuvieron una participación del 31,26% en 2024, pero las ventas directas desde los portales web de los fabricantes de equipos originales crecieron a una CAGR del 4,04%. Los modelos de venta directa al consumidor permiten a las marcas asegurar márgenes minoristas completos y recopilar datos de compradores para futuros servicios digitales como aplicaciones de ajuste de suspensión. Los excedentes de inventario y la reducida productividad del espacio en tienda han llevado a casi la mitad de las tiendas de los Estados Unidos a abandonar algunas de las marcas heredadas que antes destacaban prominentemente.

Giant se asocia con los establecimientos especializados de Dick's Sporting Goods para mantener vivas las oportunidades de contacto físico con el producto, mientras centraliza el inventario en almacenes regionales para el sistema de compra en línea y recogida en tienda. El lanzamiento de envíos directos al consumidor de Kona encontró resistencia por parte de los minoristas, señalando una industria aún en transición mientras reequilibra entre tiendas experienciales y comercio electrónico. A medida que los fabricantes de equipos originales automatizan la calibración de la suspensión a través de aplicaciones para teléfonos inteligentes en el primer uso, reducen las tareas de servicio posventa que históricamente realizaban los distribuidores, desplazando aún más los ingresos hacia los canales de fábrica y sosteniendo el crecimiento en el mercado de sistemas de suspensión para bicicletas.

Análisis Geográfico

Asia-Pacífico generó el 36,15% de los ingresos globales en 2024 y sigue una CAGR del 4,07% hasta 2030, respaldada por el sólido aumento de las exportaciones de China de enero a octubre de 2024 y el acceso de Vietnam con arancel cero a la UE para bicicletas con casi la mitad de contenido local.[2]Ministerio de Comercio de la República Popular China, "Estadísticas de Exportación de Bicicletas 2024," mofcom.gov.cn Las plantas camboyanas disfrutan de acceso libre de aranceles para las bicicletas eléctricas, lo que otorga a los fabricantes de equipos originales regionales flexibilidad estratégica para protegerse contra los aranceles. Las restricciones de magnesio en China añaden presión de costos a las horquillas de resorte de aire y corona de carbono de gama alta. Sin embargo, la concentración de la cadena de suministro en torno a Guangdong y Zhejiang sigue confiriendo ventajas de escala sin igual en el mercado de sistemas de suspensión para bicicletas.

Europa actualmente lidia con lo que los medios especializados denominan la «mayor crisis jamás vista en la industria de la bicicleta». Sin embargo, más de mil millones de EUR en nueva capacidad de producción están en marcha, orientados a bicicletas premium equipadas con suspensión que se enviarán a medida que los inventarios se normalicen hacia 2025. La línea de fibra de carbono nacional de Bianchi en Italia reduce el tiempo de envío en cuatro semanas, mientras que el fabricante por contrato alemán Bike-Valley construye células de ensamblaje automatizado de ruedas para absorber los pedidos fluctuantes.

América del Norte muestra tendencias dicotómicas: los aranceles de la guerra comercial inflan los costos de insumos. Sin embargo, el Grupo de Deportes Especializados de Fox Factory registró un crecimiento de ventas netas del 6,5% hasta USD 355 millones en el primer trimestre de 2025, impulsado por la demanda de suspensiones para bicicletas gravel y bicicletas eléctricas de montaña. La expansión de los parques de bicicletas desde Utah hasta Quebec introduce a nuevos ciclistas en las horquillas de largo recorrido, reforzando las ventas premium en el mercado de posventa. Los mercados de Oriente Medio y África son más pequeños pero adoptan la suspensión rápidamente, donde las inversiones en infraestructura crean corredores ciclistas dedicados en Abu Dabi y Ciudad del Cabo, posicionando al mercado de sistemas de suspensión para bicicletas para capturar las ganancias del pionero cuando aumenten los ingresos disponibles.

Panorama Competitivo

El mercado de sistemas de suspensión para bicicletas presenta una fragmentación media. Fox Factory y SRAM ostentan una participación significativa, aunque competidores como DVO Suspension y Manitou despliegan equipos de ingeniería ágiles y un compromiso directo con el consumidor para erosionar las ventajas de los distribuidores tradicionales. La adquisición de Öhlins Racing por parte de Brembo en enero de 2025 subraya una ola de consolidación que difumina la línea entre las tecnologías de frenado y suspensión, permitiendo la venta cruzada en segmentos de alto rendimiento.

Los ciclos de innovación ahora giran en torno al firmware tanto como al hardware. SRAM impulsa actualizaciones inalámbricas que refinan los algoritmos de Flight Attendant, mientras que el Live Valve Neo de Fox opera en un protocolo inalámbrico separado para evitar interferencias con las señales del tren de transmisión. La patente de aprendizaje automático de Shimano otorga al grupo la opción de agrupar componentes de tren de transmisión, frenos y suspensión bajo un mismo paraguas de software, aumentando la fidelización del cliente. DVO se apoya en kits de válvulas de acoplamiento abierto que permiten a los ciclistas autoajustarse, posicionándose como la opción del entusiasta para la personalización.

La inseguridad en el suministro de materiales actúa como diferenciador competitivo. Las marcas verticalmente integradas que gestionan la forja, el anodizado y el ensamblaje final internamente mitigan mejor las escaseces de magnesio y fibra de carbono que los ensambladores puros. Los fabricantes con presencia global de fábricas distribuyen el riesgo: Fox produce piezas fundidas clave en Taiwán, componentes internos de amortiguadores en los Estados Unidos y el ensamblaje final en Tailandia, lo que permite que los picos de demanda en una región sean amortiguados por la capacidad en otra. Como resultado, la destreza en software, el acceso a materiales y el control de canales ahora eclipsan el volumen unitario puro a la hora de decidir el liderazgo dentro del mercado de sistemas de suspensión para bicicletas.

Líderes de la Industria de Sistemas de Suspensión para Bicicletas

SR Suntour

DT Swiss

Fox Factory Holding Corp.

SRAM LLC.

Shimano, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Fox Factory lanzó la horquilla invertida Podium en Eurobike 2025, destacando su mayor rigidez torsional y menor masa no suspendida.

- Enero de 2025: Brembo completó la adquisición de Öhlins Racing, combinando la experiencia en frenado con el conocimiento en suspensión para aplicaciones de bicicletas de alto rendimiento.

- Julio de 2024: Manitou presentó sistemas de horquilla y amortiguador de campo a través de peso ligero dirigidos a equipos competitivos de carreras XC.

- Junio de 2024: DVO Suspension introdujo el amortiguador Prime con ajustes de compresión sin herramientas y mayor fiabilidad de la vejiga de aire.

Alcance del Informe Global del Mercado de Sistemas de Suspensión para Bicicletas

| Suspensión de Horquilla |

| Amortiguador |

| Sistemas de Suspensión Completa |

| Sistemas de Suspensión de Cuadro Rígido |

| Bicicletas de Montaña |

| Bicicletas de Carretera |

| Bicicletas BMX |

| Bicicletas Híbridas |

| Bicicletas de Paseo |

| Bicicletas Eléctricas |

| Suspensión de Aire |

| Suspensión de Resorte |

| Suspensión Progresiva |

| Sistemas de Montaje Ciego |

| Sistemas de Control Remoto / Activos |

| Ciclistas Profesionales |

| Equipos Competitivos |

| Ciclistas Aficionados |

| Ciclistas Ocasionales |

| Servicios de Alquiler y Bicicletas Compartidas |

| Venta Directa OEM |

| Venta Minorista en Línea |

| Tiendas Especializadas de Bicicletas |

| Grandes Almacenes y Tiendas de Artículos Deportivos |

| Distribuidores Mayoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Suspensión de Horquilla | |

| Amortiguador | ||

| Sistemas de Suspensión Completa | ||

| Sistemas de Suspensión de Cuadro Rígido | ||

| Por Tipo de Bicicleta | Bicicletas de Montaña | |

| Bicicletas de Carretera | ||

| Bicicletas BMX | ||

| Bicicletas Híbridas | ||

| Bicicletas de Paseo | ||

| Bicicletas Eléctricas | ||

| Por Tecnología | Suspensión de Aire | |

| Suspensión de Resorte | ||

| Suspensión Progresiva | ||

| Sistemas de Montaje Ciego | ||

| Sistemas de Control Remoto / Activos | ||

| Por Usuario Final | Ciclistas Profesionales | |

| Equipos Competitivos | ||

| Ciclistas Aficionados | ||

| Ciclistas Ocasionales | ||

| Servicios de Alquiler y Bicicletas Compartidas | ||

| Por Canal de Distribución | Venta Directa OEM | |

| Venta Minorista en Línea | ||

| Tiendas Especializadas de Bicicletas | ||

| Grandes Almacenes y Tiendas de Artículos Deportivos | ||

| Distribuidores Mayoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de suspensión para bicicletas?

El tamaño del mercado de sistemas de suspensión para bicicletas es de USD 0,81 mil millones en 2025 y se prevé que alcance USD 0,98 mil millones en 2030.

¿Qué categoría de producto domina los ingresos?

Los sistemas de suspensión de horquilla lideran con una participación de mercado del 43,18% en 2024 debido a su aplicación universal en todos los tipos de bicicletas.

¿Qué segmento crece más rápido entre los tipos de bicicleta?

Las bicicletas eléctricas crecen más rápido con una CAGR del 3,95% hasta 2030 porque los cuadros más pesados y las velocidades más altas exigen una amortiguación avanzada.

¿Por qué están aumentando las ventas directas OEM?

Se proyecta que las ventas directas OEM se expandan a una CAGR del 4,04% a medida que las marcas capturan márgenes minoristas y ofrecen herramientas de configuración de suspensión basadas en teléfonos inteligentes que reducen la participación de los distribuidores.

¿Cómo afectan las escaseces de materias primas a los precios?

Las escaseces de magnesio y fibra de carbono elevan los costos de los componentes y pueden retrasar los lanzamientos de productos, ejerciendo una presión a la baja a corto plazo sobre el crecimiento del volumen.

Última actualización de la página el: