Tamaño y Participación del Mercado Inmobiliario de Hospitalidad del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

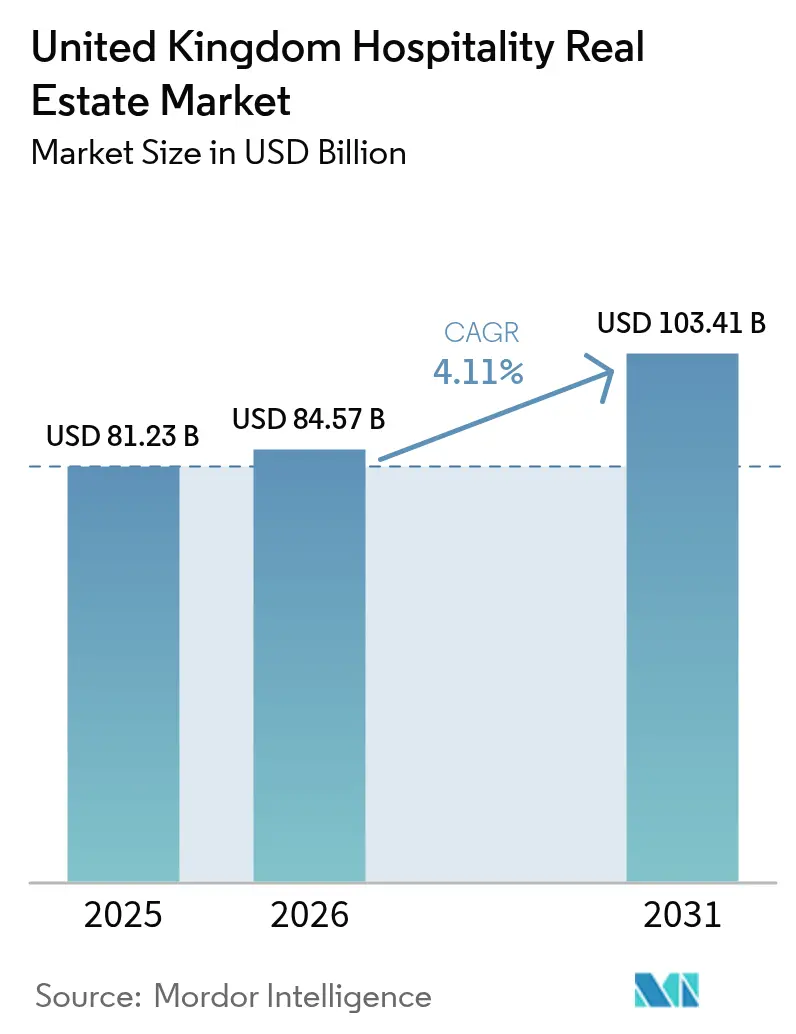

| Tamaño del mercado en el año base (2025) | 81.23 Mil millones de dólares |

| Tamaño del Mercado (2026) | 84.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 103.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario de Hospitalidad del Reino Unido por Mordor Intelligence

El tamaño del Mercado Inmobiliario de Hospitalidad del Reino Unido fue valorado en 81.230 millones de USD en 2025 y se estima que crecerá desde 84.570 millones de USD en 2026 hasta alcanzar 103.410 millones de USD en 2031, a una CAGR del 4,11% durante el período de pronóstico (2026-2031). Se prevé que las llegadas internacionales alcancen 43,4 millones en 2025, lo que se traduce en un gasto de visitantes de aproximadamente 41.800 millones de USD, canalizado principalmente hacia el alojamiento de categoría superior y de lujo. El capital institucional ha rotado desde oficinas y comercio minorista hacia activos de hospitalidad, dado que el crecimiento sostenido del RevPAR compensa los mayores costos de financiamiento. Las búsquedas de vuelos de larga distancia aumentaron un 20% interanual en septiembre de 2025, sosteniendo la demanda de hoteles adyacentes a aeropuertos a pesar de la debilidad en los volúmenes domésticos. Las reconversiones de oficinas infrautilizadas, locales comerciales y naves industriales ligeras en hoteles se están acelerando a medida que los promotores buscan menores gastos de capital y plazos de entrega más rápidos que las construcciones desde cero. Los operadores adoptan simultáneamente la electrificación, la energía solar in situ y las bombas de calor de fuente de aire para acceder a líneas de financiamiento verde y asegurar los ingresos operativos netos a futuro.

Conclusiones Clave del Informe

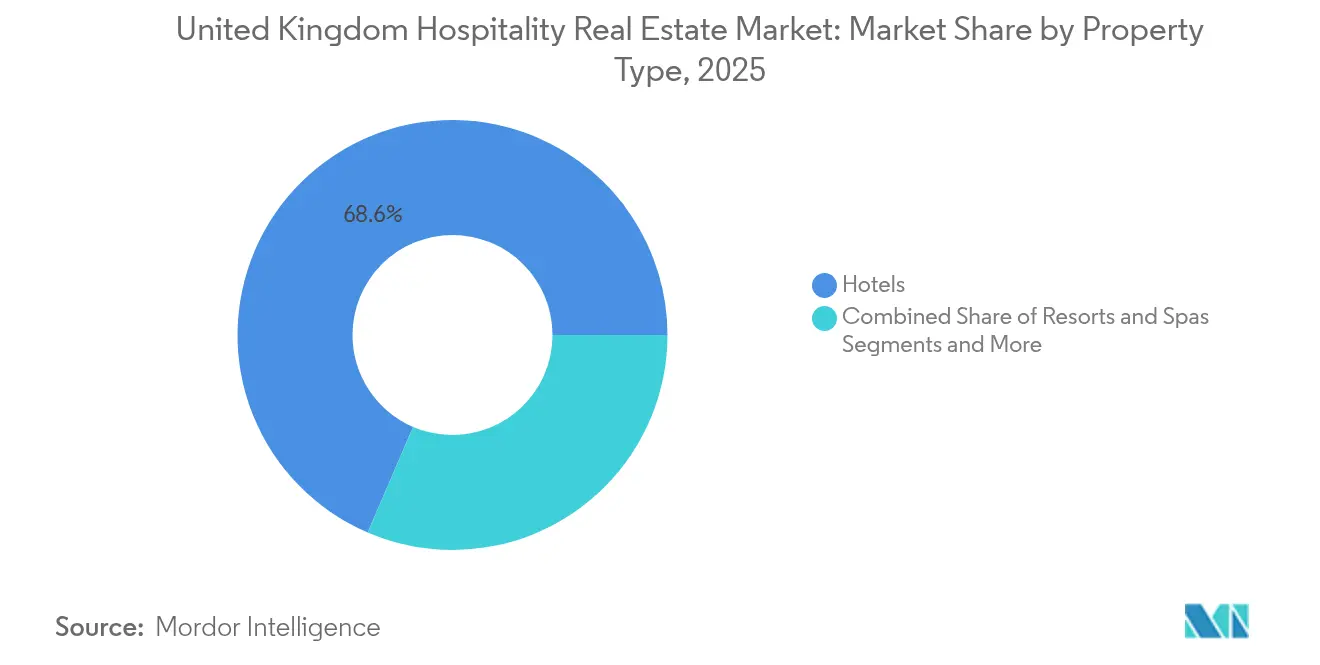

- Por tipo de propiedad, los hoteles controlaron el 68,55% de la participación del Mercado Inmobiliario de Hospitalidad del Reino Unido en 2025; se prevé que los apartamentos con servicios se expandan a una CAGR del 4,53% hasta 2031.

- Por tipo, los hoteles de cadena mantuvieron el 64,70% de la participación del Mercado Inmobiliario de Hospitalidad del Reino Unido en 2025, mientras que se proyecta que las propiedades independientes crezcan a una CAGR del 4,78% hasta 2031.

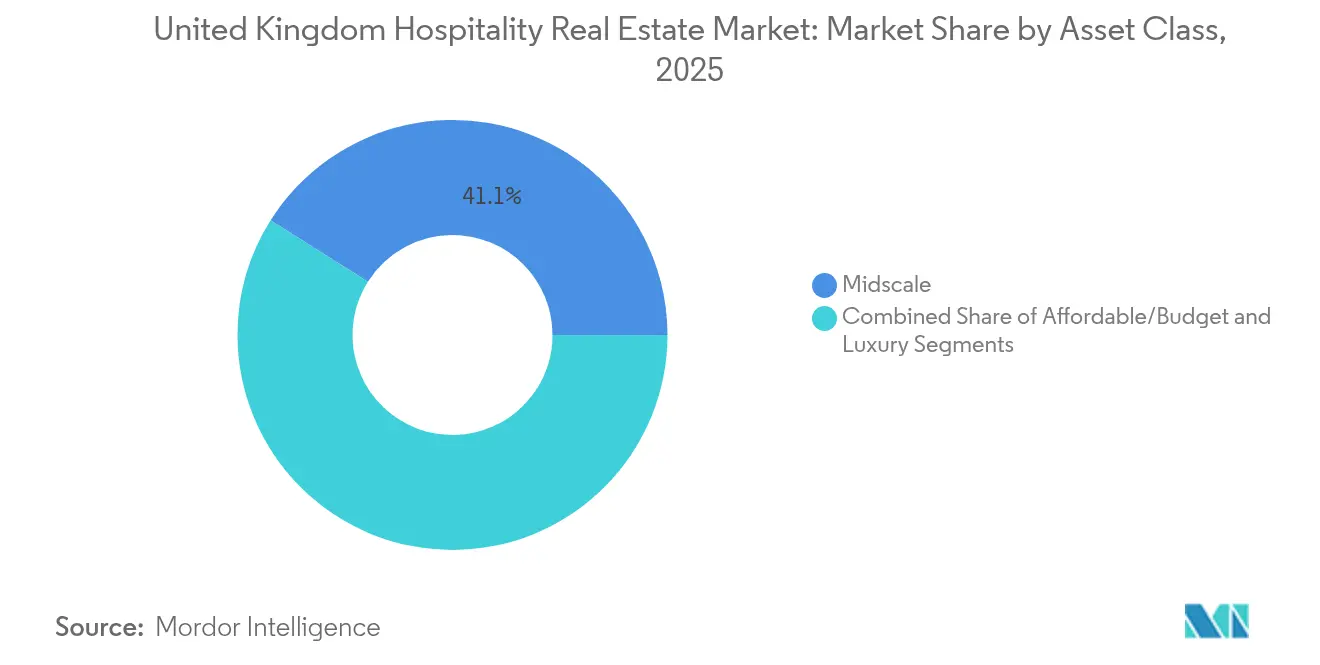

- Por clase de activo, los activos de escala media captaron el 41,05% del tamaño del Mercado Inmobiliario de Hospitalidad del Reino Unido en 2025, y las propiedades de lujo avanzan a una CAGR del 4,87% hasta 2031.

- Por geografía, Londres concentró el 39,65% del tamaño del Mercado Inmobiliario de Hospitalidad del Reino Unido en 2025; se espera que Escocia registre la CAGR más alta del 5,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario de Hospitalidad del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación del turismo internacional que eleva la ocupación y el RevPAR | +1.2% | Londres, Edimburgo, Mánchester | Mediano plazo (2-4 años) |

| Reconstrucción de la capacidad aérea y facilitación de visados que impulsan la demanda de larga distancia | +0.8% | Heathrow, Gatwick, Escocia | Corto plazo (≤ 2 años) |

| Formatos experienciales, de estilo de vida y de estancia prolongada que atraen capital institucional | +0.9% | Principales centros urbanos y de ocio | Mediano plazo (2-4 años) |

| Reconversión de activos comerciales y de oficinas para usos hoteleros | +0.7% | Centro de Londres, Birmingham, Edimburgo | Largo plazo (≥ 4 años) |

| Reformas de sostenibilidad que desbloquean financiamiento verde | +0.6% | Principales conglomerados urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Turismo Internacional que Eleva la Ocupación y el RevPAR

Las visitas internacionales se están recuperando hacia los niveles máximos previos a la pandemia, con 43,4 millones de llegadas proyectadas para 2025, un nivel que canaliza a viajeros de mayor valor hacia hoteles de lujo y categoría superior. La volatilidad trimestral persiste, aunque el gasto por huésped continúa aumentando, fortaleciendo la resiliencia del RevPAR[1]Oficina de Estadísticas Nacionales, "Índices de Precios de Construcción y Materiales," ons.gov.uk. Los mercados de entrada por aeropuerto son los más beneficiados por el incremento de la demanda entrante, especialmente en torno a grandes eventos deportivos y culturales que elevan las reservas de corta estancia. Los operadores perfeccionan los algoritmos de optimización de precios para capturar este aumento sin erosionar la fidelidad a la marca. La demanda internacional sostenida de alto gasto se ha convertido en la piedra angular de la estrategia de ingresos, amortiguando la debilidad del mercado doméstico.

Reconstrucción de la Capacidad Aérea y Facilitación de Visados que Impulsan la Demanda de Larga Distancia

La capacidad de asientos en rutas de larga distancia se recuperó más rápido que los servicios intraeuropeos, canalizando a los viajeros a través de Heathrow, Gatwick y Edimburgo. La simplificación del procesamiento de visados para turismo y trabajo de temporada apoya aún más los plazos de reserva anticipada. Las cadenas hoteleras se han apresurado a abrir o reconvertir propiedades cerca de los centros de transporte, como ilustra la propiedad de Hilton de 157 habitaciones en Heathrow. Los formatos de servicio selectivo orientados al presupuesto, ubicados cerca de nodos ferroviarios y aéreos, captan ahora a viajeros sensibles al precio que buscan conveniencia. El crecimiento sostenido de la capacidad combinado con tipos de cambio favorables debería prolongar este impulso de demanda durante los próximos dos años.

Formatos Experienciales, de Estilo de Vida y de Estancia Prolongada que Atraen Capital Institucional

Se proyecta que los hoteles de estilo de vida independientes crezcan a un ritmo anual del 4,95%, superando el inventario de cadenas a medida que los conceptos de diseño de vanguardia logran una prima de tarifa. El plan de captación de fondos de Ennismore por 3.000 millones de USD subraya la convicción de los inversores de que la hospitalidad experiencial puede escalar mientras preserva la autenticidad. Los apartamentos con servicios, con una CAGR del 4,69%, atraen reubicaciones corporativas y huéspedes de larga estancia que buscan instalaciones de cocina y contratos flexibles. El despliegue de 834 habitaciones de Dalata en el Reino Unido evidencia la escalabilidad de estos modelos híbridos. Los flujos de capital se canalizan así hacia activos que combinan espacios comunitarios, coworking y oferta curada de alimentos y bebidas, reforzando este vector de crecimiento.

Reconversión de Activos Comerciales y de Oficinas para Usos Hoteleros

La compra de New London House por parte de Whitbread por 70,1 millones de USD para su reconversión hotelera ejemplifica la economía de la reutilización adaptativa. Con la persistencia de vacantes en oficinas y comercio minorista, los ayuntamientos locales aprueban cada vez con mayor facilidad la reconversión liderada por hoteles para revitalizar la vitalidad de las calles principales. Marriott tiene previsto completar casi 100 reconversiones europeas para 2026, muchas en el Reino Unido. Las reconversiones reducen el carbono incorporado en comparación con las obras nuevas, apoyando los objetivos ESG y acortando el tiempo hasta la generación de ingresos. A medida que el financiamiento sigue siendo costoso, la reutilización adaptativa sigue siendo una ruta atractiva para escalar.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costos de financiamiento y suscripción más estricta | −0.9% | A nivel nacional | Corto plazo (≤ 2 años) |

| Inflación en la construcción y retrasos en la cadena de suministro | −0.6% | Principales mercados urbanos | Mediano plazo (2-4 años) |

| Escasez de mano de obra y aumento de salarios | −0.7% | Londres, Sureste de Inglaterra, Escocia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Financiamiento y Suscripción más Estricta

Los préstamos para inmuebles comerciales se contrajeron un 9,8% a medida que los prestamistas elevaron los ratios de cobertura y redujeron el apalancamiento, incrementando los requisitos de capital propio para nuevas operaciones[2]Bayes Business School, "Investigación en Inmuebles Comerciales," bayes.city.ac.uk. Los fondos de deuda cubren la brecha, aunque con un precio de 200-250 puntos básicos por encima de los márgenes bancarios. La diligencia debida prolongada alarga los plazos de cierre, desalentando los proyectos especulativos. Solo las carteras a gran escala como la adquisición de 6.500 llaves de Marriott por parte de KKR-Baupost pueden asegurar estructuras favorables. Los promotores más pequeños paralizan así sus proyectos en cartera hasta que las tasas cedan, frenando el volumen de transacciones a corto plazo.

Inflación en la Construcción y Retrasos en la Cadena de Suministro

Los costos de materiales aumentaron un 2,6% interanual, mientras que los equipos especializados de HVAC enfrentan plazos de entrega de 12 semanas, incrementando los presupuestos de reforma. Los prototipos totalmente eléctricos como el Premier Inn Swindon demuestran ser viables, pero requieren desembolsos iniciales elevados[3]Whitbread PLC, "Comunicados Corporativos e Informes de Sostenibilidad," whitbread.co.uk. El proyecto de PPHE en Westminster Bridge Road contempló contingencias para acabados de primera calidad con el fin de obtener la acreditación BREEAM Excelente. Los promotores ahora escalonan las mejoras, priorizando la tecnología de cara al huésped antes de las obras pesadas de instalaciones mecánicas, eléctricas y de fontanería, lo que retrasa el reposicionamiento completo de la propiedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Hoteles Dominan pero los Apartamentos con Servicios se Aceleran

Los hoteles representaron el 68,55% de la participación del Mercado Inmobiliario de Hospitalidad del Reino Unido en 2025, manteniendo su primacía porque las cadenas ofrecen escala de distribución y captación de fidelidad. Sin embargo, se prevé que los apartamentos con servicios registren una CAGR del 4,53%, la más rápida dentro de la categoría, a medida que el trabajo remoto y las reubicaciones corporativas alargan la estancia media. La expansión de Dalata de 834 habitaciones en el Reino Unido ilustra cómo los operadores integran habitaciones de estilo apartamento en plantas de servicio selectivo para mayor flexibilidad. Las reconversiones de oficinas vacantes en Londres y Edimburgo en apart-hoteles acortan los ciclos de desarrollo y reducen el carbono incorporado, haciendo el modelo atractivo para propietarios institucionales que buscan rendimientos estables.

Los complejos turísticos y spas siguen siendo un nicho concentrado en el Gales rural y la costa de Inglaterra, donde el rendimiento se correlaciona con las fluctuaciones de la demanda de ocio. Sin embargo, los spas de campo de categoría superior se benefician del turismo de bienestar que sostiene tarifas diarias medias más elevadas. Los hoteles se enfrentan a presión en los márgenes por los costos laborales y energéticos, lo que impulsa la adopción de tecnología de gestión energética y conceptos de servicio parcial. Los apartamentos con servicios mitigan ese riesgo al operar con ratios de personal más bajos y captar ingresos complementarios de arrendamientos de espacios de coworking, posicionando al subsegmento para un rendimiento superior sostenido.

Por Tipo: Las Cadenas Mantienen la Escala; los Independientes Capturan la Prima de Estilo de Vida

Los hoteles de cadena mantuvieron el 64,70% de la participación del Mercado Inmobiliario de Hospitalidad del Reino Unido en 2025, respaldados por la amplia red de Premier Inn y Travelodge. Se espera que los activos independientes crezcan a una CAGR del 4,78% hasta 2031, impulsados por el apetito de los viajeros por el diseño localizado y los conceptos gastronómicos innovadores. La búsqueda de Ennismore de capital externo para escalar múltiples marcas de estilo de vida confirma la convicción de los inversores en las experiencias no estandarizadas. Las cadenas responden a través de marcas blandas y adquisiciones como la compra de Graduate Hotels por parte de Hilton por 210 millones de USD, combinando sistemas globales con encanto boutique.

A pesar del dominio de las cadenas, los independientes aprovechan plazos de reforma más rápidos y una programación curada para elevar la tarifa diaria media. Las barreras de financiamiento para los operadores independientes se están reduciendo a medida que los fondos de deuda valoran los flujos de caja diferenciados. Las cadenas, por el contrario, explotan los ecosistemas de fidelización y la contratación centralizada para amortiguar la inflación de costos, manteniendo alta la ocupación en los segmentos de escala media y económico. El espectro resultante va desde contratos de franquicia sin activos hasta propiedades de diseño de pleno control, con capital fluyendo hacia el modelo que maximiza el retorno ajustado al riesgo.

Por Clase de Activo: La Escala Media Lidera el Volumen; el Lujo Impulsa el Crecimiento

Las propiedades de escala media captaron el 41,05% del tamaño del Mercado Inmobiliario de Hospitalidad del Reino Unido en 2025, ancladas por los extensos parques de Premier Inn y Travelodge. El inventario de lujo, aunque más reducido, se proyecta que se expanda a una CAGR del 4,87%, la más alta entre las clases, dado que los turistas adinerados aceptan incrementos de tarifas que compensan la inflación salarial y energética. Los datos de Knight Frank revelan que el crecimiento de los costos de nómina de dos dígitos afecta más duramente a los márgenes de escala media, mientras que los hoteles de lujo trasladan los incrementos a los huéspedes a través de paquetes premium y complementos experienciales.

Los activos económicos se centran en el volumen de ocupación, pero enfrentan costos de reforma crecientes para cumplir con los estándares de sostenibilidad. Las cadenas de escala media despliegan construcción modular en las reconversiones para contener gastos. Los inversores de lujo priorizan los activos patrimoniales y las ubicaciones privilegiadas en Londres, apostando por la oferta limitada y la fuerte revalorización del capital. La creciente brecha de rendimiento empuja el dinero institucional hacia el segmento superior, mientras que los operadores a gran escala ajustan los modelos operativos de escala media para preservar la rentabilidad.

Análisis Geográfico

Londres mantuvo una participación del 39,65% del tamaño del Mercado Inmobiliario de Hospitalidad del Reino Unido en 2025, aunque su crecimiento previsto es inferior a la CAGR del 5,03% de Escocia, a medida que los inversores buscan rendimiento más allá de la capital. Los costos salariales en Londres aumentaron un 6,6% interanual, comprimiendo los márgenes y llevando a los operadores a ensayar la automatización. Las aperturas adyacentes a aeropuertos, como Hampton by Hilton Heathrow, aprovechan la recuperación de la capacidad de larga distancia y el flujo sostenido de pasajeros en tránsito.

El pipeline de Escocia se beneficia de las reconversiones en el centro de Edimburgo y Glasgow, apoyadas por subvenciones gubernamentales al turismo y calendarios de eventos emblemáticos. La ocupación de alojamientos de autoservicio cayó ligeramente a finales de 2024, aunque los hoteles urbanos registraron una sólida recuperación, ilustrando la capacidad de la región para absorber nueva oferta. Los promotores apuntan a suelos urbanizables degradados, con los ayuntamientos locales agilizando las aprobaciones para revitalizar los distritos postindustriales.

El resto de Inglaterra, liderado por Mánchester, Birmingham y Leeds, se beneficia de la reubicación corporativa y el tráfico de congresos domésticos. Las aperturas de Dalata en Brighton, Liverpool y Mánchester validan la demanda regional de formatos de servicio selectivo y estancia prolongada donde el suelo es más económico y la planificación más rápida que en Londres. Gales e Irlanda del Norte muestran señales mixtas: los complejos rurales de lujo prosperan gracias al turismo de bienestar, mientras que los hoteles costeros de gama media luchan contra la debilidad del gasto discrecional. Los inversores de cartera, por tanto, equilibran la estabilidad de Londres con la superior trayectoria de crecimiento de Escocia y el resto de Inglaterra.

Panorama Competitivo

La competencia se centra en seis grandes operadores —IHG, Accor, Hilton, Marriott, Whitbread y Travelodge— que disputan derechos de marca, alcance de distribución y proyectos de reconversión. Los grupos globales se expanden a través de contratos de franquicia y gestión, minimizando la huella de capital; el plan de Marriott de 100 reconversiones europeas ilustra este enfoque. Los campeones domésticos Whitbread y Travelodge continúan adquiriendo propiedades en plena propiedad para controlar el valor del activo y el ritmo de reforma.

Paralelamente, los independientes y especialistas en estilo de vida —Ennismore, PPHE y Dalata— escalan conceptos de diseño de vanguardia que logran primas de tarifa. Los inversores institucionales canalizan capital hacia estos operadores, atraídos por perfiles de demanda diferenciados y menor saturación de oferta. La adopción de tecnología se convierte en un factor decisivo: las cadenas implementan llaves móviles, auto check-in y precios basados en IA, mientras que las marcas boutique integran conserje basado en aplicaciones y programación de eventos comunitarios.

La sostenibilidad es un campo de batalla emergente. El distintivo Pionero de Bajo Carbono de IHG y la hoja de ruta de electrificación total del parque de Whitbread aseguran el acceso a financiamiento verde y contratos de viajes corporativos vinculados a umbrales de carbono. Los mercados de deuda favorecen las carteras de marca con narrativas ESG claras, como evidencia la adquisición de 6.500 llaves de Marriott por parte de KKR y Baupost, que obtuvo condiciones de préstamo competitivas. Los propietarios más pequeños sin estrategias de descarbonización enfrentan dificultades de refinanciamiento, empujándolos hacia afiliaciones de marca o desinversiones.

Líderes de la Industria Inmobiliaria de Hospitalidad del Reino Unido

Whitbread PLC (Premier Inn)

InterContinental Hotels Group PLC

Accor SA

Hilton Worldwide Holdings Inc.

Travelodge Hotels Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: KKR y Baupost Group adquirieron una cartera de 33 hoteles de marca Marriott en todo el Reino Unido, con un total de aproximadamente 6.500 llaves, de la Autoridad de Inversión de Abu Dabi. La transacción subraya el apetito institucional por la escala, la afiliación de marca y la diversificación geográfica en un mercado donde las restricciones de financiamiento y las elevadas tasas de interés han comprimido el volumen de operaciones. La marca Marriott de la cartera proporciona estabilidad operativa y acceso a sistemas de distribución globales, mitigando el riesgo a la baja para los adquirentes.

- Agosto de 2024: PPHE Hotel Group obtuvo la aprobación urbanística para un desarrollo de uso mixto de 186 habitaciones liderado por hotel en el 79-87 de Westminster Bridge Road, South Bank, Centro de Londres. El proyecto de 15 plantas incorporará dos plantas de oficinas y espacio industrial ligero, espacio público flexible en planta baja con restauración durante todo el día, y tiene como objetivo la acreditación BREEAM Excelente. PPHE adquirió el suelo degradado en 2019 por 12 millones de GBP, y el desarrollo será el quinto hotel de la compañía en la zona de Waterloo, ampliando su cartera en Londres a aproximadamente 3.900 habitaciones.

- Julio de 2024: Hilton abrió un Hampton by Hilton de 157 habitaciones en el Aeropuerto de Heathrow de Londres, orientado a la demanda de tránsito y adyacente al aeropuerto. La apertura se alinea con la reconstrucción de la capacidad de vuelos de larga distancia, con búsquedas de vuelos al alza del 14% interanual en general y del 20% para rutas de larga distancia en septiembre de 2025, posicionando la propiedad para capturar las llegadas internacionales y las escalas de tripulaciones.

- Junio de 2024: Dalata Hotel Group abrió 4 nuevos hoteles en el Reino Unido en Brighton, Liverpool, Mánchester y Londres, añadiendo 834 habitaciones a su cartera. La compañía también adquirió Maldron Finsbury Park y Clayton London Wall, demostrando el apetito institucional por la expansión de carteras en mercados urbanos donde los formatos de servicio selectivo y estancia prolongada están desplazando al inventario heredado de servicio completo.

Alcance del Informe del Mercado Inmobiliario de Hospitalidad del Reino Unido

El inmueble de hospitalidad es la propiedad utilizada para atender a viajeros tanto a largo como a corto plazo, por negocios y por placer. Existe una amplia variedad de propiedades de hospitalidad que atienden a todo tipo de viajeros.

El Mercado está Segmentado por Tipo de Propiedad (Hoteles y Alojamientos, Spas y Complejos Turísticos, y Otros Tipos de Propiedad). El informe ofrece el tamaño del mercado y el pronóstico para el Sector Inmobiliario de Hospitalidad en el Reino Unido en valor (miles de millones de USD) para todos los segmentos anteriores.

| Hoteles |

| Complejos Turísticos y Spas |

| Otros (Apartamentos con Servicios, Posadas Boutique, etc.) |

| Hoteles de Cadena |

| Hoteles Independientes |

| Económico/Presupuesto |

| Escala Media |

| Lujo |

| Inglaterra | Londres |

| Resto de Inglaterra | |

| Escocia | |

| Gales | |

| Irlanda del Norte |

| Por Tipo de Propiedad | Hoteles | |

| Complejos Turísticos y Spas | ||

| Otros (Apartamentos con Servicios, Posadas Boutique, etc.) | ||

| Por Tipo | Hoteles de Cadena | |

| Hoteles Independientes | ||

| Por Clase de Activo | Económico/Presupuesto | |

| Escala Media | ||

| Lujo | ||

| Por País | Inglaterra | Londres |

| Resto de Inglaterra | ||

| Escocia | ||

| Gales | ||

| Irlanda del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado inmobiliario de hospitalidad del Reino Unido en 2026?

El sector está valorado en 84.570 millones de USD en 2026, con un pronóstico de alcanzar 103.410 millones de USD en 2031.

¿Qué tipo de propiedad crece más rápido en todo el país?

Se proyecta que los apartamentos con servicios y otros formatos de estancia prolongada se expandan a una CAGR del 4,53% hasta 2031.

¿Qué región muestra las mejores perspectivas de crecimiento?

Escocia lidera con un pronóstico de CAGR del 5,03%, superando a Londres y al resto de Inglaterra.

¿Por qué las reconversiones son populares entre los promotores?

La reutilización adaptativa de oficinas y locales comerciales reduce el gasto de capital, acorta el tiempo de desarrollo y apoya los objetivos ESG, mejorando los retornos.

¿Cómo afrontan los operadores la escasez de mano de obra?

Las cadenas y los independientes invierten en quioscos de autoservicio, check-in móvil y robótica para reducir los requerimientos de personal y proteger los márgenes.

Última actualización de la página el: