Tamaño y Participación del Mercado Inmobiliario del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

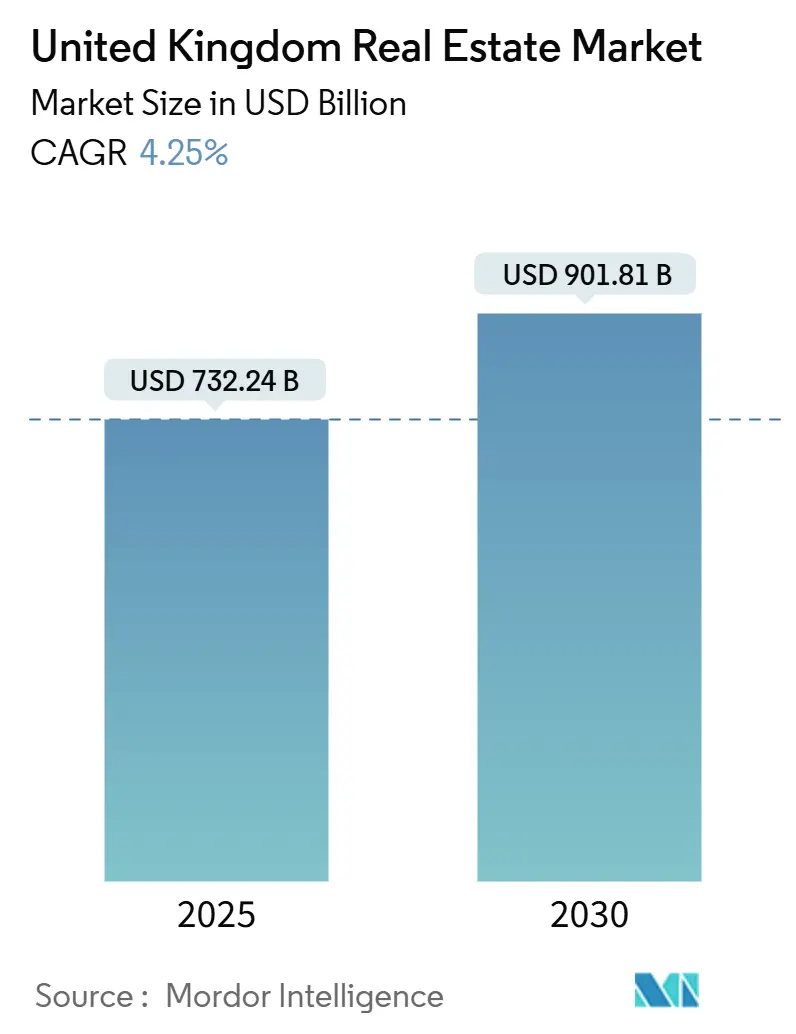

| Tamaño del Mercado (2025) | 732.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 901.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario del Reino Unido por Mordor Intelligence

El tamaño del Mercado Inmobiliario del Reino Unido se estima en 732.240 millones de USD en 2025 y se espera que alcance los 901.810 millones de USD en 2030, a una CAGR del 4,25% durante el período de pronóstico (2025-2030). Los objetivos acelerados de construcción de viviendas, la inversión institucional resiliente y un marco legal estable sostienen este crecimiento incluso cuando la volatilidad de los tipos de interés persiste. Los flujos institucionales continúan favoreciendo la logística, el alquiler de nueva construcción y los proyectos de uso mixto, mientras que la expansión del comercio electrónico impulsa la demanda de espacio de almacenamiento. Las reformas de planificación gubernamental y los incentivos para terrenos industriales acortan los plazos de los proyectos, y la adopción tecnológica está mejorando la eficiencia de la planificación. La escasa oferta en regiones clave respalda la estabilidad de precios, pero los elevados costes de construcción y la escasez de mano de obra mantienen los márgenes bajo presión[1]Departamento de Nivelación, Vivienda y Comunidades, "Fondo de Liberación de Terrenos Industriales 2," GOV.UK, gov.uk.

Conclusiones Clave del Informe

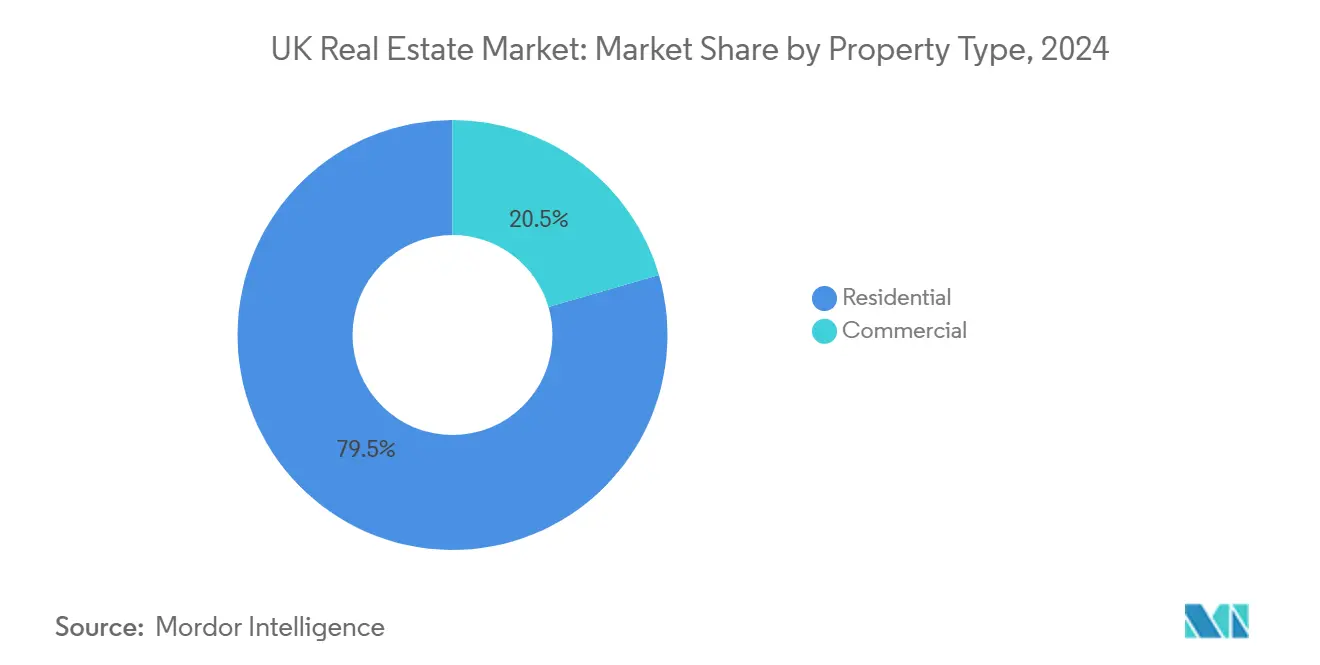

- Por tipo de propiedad, el segmento residencial lideró con una participación del 79,5% en los ingresos del mercado inmobiliario del Reino Unido en 2024; se proyecta que la logística registre la CAGR más rápida del 4,81% hasta 2030.

- Por modelo de negocio, el segmento de ventas mantuvo una participación del 65,2% del tamaño del mercado inmobiliario del Reino Unido en 2024, mientras que se espera que los alquileres se expandan a una CAGR del 4,93% durante 2025-2030.

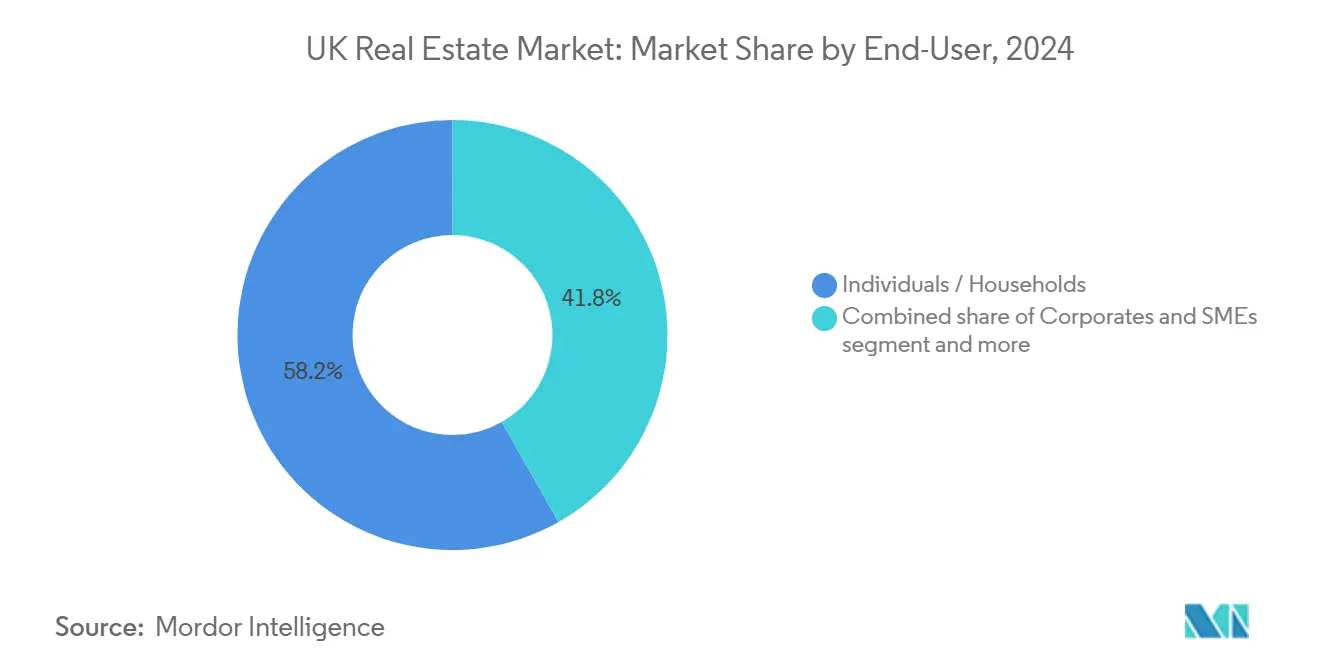

- Por usuario final, los particulares y hogares representaron el 58,2% de la participación del mercado inmobiliario del Reino Unido en 2024, y se prevé que este segmento crezca a la CAGR más rápida del 5,07% hasta 2030.

- Por geografía, Inglaterra dominó con una participación del 71,2% en los ingresos en 2024 en el Mercado Inmobiliario del Reino Unido; Escocia está previsto que registre la CAGR más alta del 5,35% entre 2025-2030.

Tendencias e Información del Mercado Inmobiliario del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuertes flujos de capital institucional hacia activos logísticos, de alquiler de nueva construcción y de ciencias de la vida | +1.2% | Inglaterra como núcleo, Escocia en expansión | Mediano plazo (2-4 años) |

| Iniciativas de vivienda lideradas por el gobierno y reformas de planificación | +0.9% | Nacional, zonas de alta demanda | Largo plazo (≥4 años) |

| El comercio electrónico y la relocalización cercana impulsan la demanda industrial y de almacenes | +0.8% | Centros logísticos | Mediano plazo (2-4 años) |

| Regeneración urbana y desarrollos de uso mixto | +0.6% | Londres, Mánchester, Birmingham | Largo plazo (≥4 años) |

| Mandatos de sostenibilidad que orientan el capital hacia activos verdes | +0.5% | Nacional, con foco en Londres | Mediano plazo (2-4 años) |

| Marcos legales y financieros estables | +0.4% | Nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Los Fuertes Flujos de Capital Institucional Transforman la Dinámica del Alquiler de Nueva Construcción

El alquiler de nueva construcción atrajo 1.500 millones de USD durante el segundo trimestre de 2024, de los cuales el 77% se destinó a viviendas unifamiliares. Nest, Legal & General y PGGM comprometieron 1.250 millones de USD en proyectos de cero emisiones netas, añadiendo escala a una cartera de 115.000 viviendas completadas. Los tiempos medios de arrendamiento cayeron a 24 días, lo que señala una oferta insuficiente. La asociación de Blackstone por 925 millones de USD con Vistry confirma el apetito sostenido, especialmente en el sureste.

Las Reformas de Planificación Gubernamental Aceleran la Cartera de Entrega de Viviendas

La Ley de Nivelación y Regeneración de 2023 introdujo avisos de inicio de obras y períodos de ejecución más largos, mientras que una presunción a favor de terrenos industriales podría generar 11.500 viviendas anuales en Londres. Más de 100 propuestas de nuevas ciudades, cada una con más de 10.000 viviendas, aguardan aprobación, y las Políticas Nacionales de Gestión del Desarrollo tienen como objetivo simplificar la financiación de infraestructuras. Taylor Wimpey planea hasta 10.000 terminaciones en 2024, citando aprobaciones más rápidas.

La Expansión del Comercio Electrónico Impulsa la Demanda de Inmuebles Logísticos

La compra de 18 activos de última milla por parte de Blackstone por 250 millones de USD pone de manifiesto la convicción en la logística. Los alquileres de almacenes aumentaron un 1,1% en el primer trimestre de 2025, y se arrendaron 6,3 millones de pies cuadrados a pesar de una menor absorción de grandes unidades. El limitado inicio de nuevas obras —una caída del 57%— reduce la oferta, respaldando un crecimiento del alquiler prime cercano al 4% en 2025. La logística atrajo 10.250 millones de USD de inversión en 2024, superando a las oficinas por primera vez.

Los Proyectos de Regeneración Urbana Redefinen las Propuestas de Valor en los Centros Urbanos

El proyecto Smithfield de Birmingham, valorado en 2.380 millones de USD, entregará 3.000 viviendas más oficinas y comercios a lo largo de 15 años. Canary Wharf convertirá la antigua torre de HSBC, con un coste de entre 500 millones y 1.000 millones de USD, en un activo de uso mixto. El proyecto Viadux 2 de Mánchester, respaldado por 1.180 millones de USD en préstamos para vivienda, ilustra el creciente suministro residencial en altura.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de los tipos de interés reduce la asequibilidad | -0.8% | Nacional, compradores por primera vez | Corto plazo (≤2 años) |

| Los retrasos en la planificación prolongan las carteras de desarrollo | -0.6% | Inglaterra, Londres de forma aguda | Mediano plazo (2-4 años) |

| Inflación en la construcción y escasez de materiales | -0.5% | Nacional | Corto plazo (≤2 años) |

| La incertidumbre política posterior al Brexit afecta la confianza de los inversores | -0.3% | Nacional, inversores de la Unión Europea | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Tipos de Interés Limita la Accesibilidad a las Hipotecas

El tipo base del Banco de Inglaterra al 4,5% mantiene las hipotecas fijas a dos años cerca del 5,0%, aún por encima de los máximos de 2023. Se proyecta que los préstamos para compra con fines de alquiler se reduzcan a 11.300 millones de USD en 2025, y los compradores por primera vez representan solo el 27% de las ventas privadas. Sin embargo, UK Finance espera que el volumen total de préstamos alcance los 325.000 millones de USD en 2025, lo que señala una recuperación gradual[2]Banco de Inglaterra, "Informe de Política Monetaria – Febrero de 2025," Banco de Inglaterra, bankofengland.co.uk.

La Inflación en los Costes de Construcción Presiona los Márgenes de Desarrollo

En 2024, 4.208 empresas constructoras se declararon insolventes, lo que refleja tensiones en el flujo de caja y mayores costes de insumos. Las brechas laborales relacionadas con el Brexit y los gravámenes por cumplimiento de seguridad se suman a los gastos; sin embargo, el 48% de los líderes del sector anticipa un crecimiento de la producción en 2025. La cartera de infraestructuras del gobierno por 969.000 millones de USD y el plan de centros de datos de inteligencia artificial de Blackstone por 12.500 millones de USD subrayan el flujo continuo de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: El Dominio Residencial Impulsa la Expansión del Mercado

El segmento residencial representó una participación del 79,5% del mercado inmobiliario del Reino Unido en 2024, sustentando el crecimiento general. El segmento se beneficia de una CAGR prevista del 4,81%, impulsada por el compromiso de 1,5 millones de viviendas y objetivos anuales obligatorios de 370.000 unidades. El tamaño del mercado inmobiliario del Reino Unido para activos residenciales está destinado a ampliarse a medida que los apartamentos aporten densidad en los núcleos urbanos, mientras que las viviendas unifamiliares atraen a familias hacia las zonas de cercanías. El parque de alquiler de nueva construcción añade escala y ofrece a los inversores rendimientos estables.

La logística lidera los subsectores comerciales a medida que aumenta la penetración del comercio electrónico, mientras que las oficinas se enfrentan a ajustes por el trabajo híbrido, con una caída del 34,2% en la absorción de espacios de segunda categoría. Los almacenes minoristas superan a las unidades en calles comerciales con rendimientos esperados del 8,9% en 2025, y la vacancia industrial se mantiene manejable en el 7,6%. Promotores como Berkeley pivotan hacia activos de alquiler, lo que ilustra un giro del capital dentro de la industria inmobiliaria del Reino Unido.

Por Modelo de Negocio: Las Transacciones de Venta Lideran a Pesar del Crecimiento del Alquiler

Las transacciones de venta mantuvieron el 65,2% de la participación del mercado inmobiliario del Reino Unido en 2024 y presentan la perspectiva de CAGR más alta del 4,93% a medida que mejora la accesibilidad hipotecaria. El incremento del 36,7% en las tasas de reserva de Barratt tras la integración de Redrow señala una creciente confianza del consumidor. Los incentivos gubernamentales para compradores por primera vez y una preferencia cultural por la propiedad sostienen la demanda.

Las transacciones de alquiler continúan institucionalizándose a través de vehículos de alquiler de nueva construcción a gran escala. Los cambios regulatorios, como el próximo Proyecto de Ley de Derechos de los Inquilinos, favorecen a los propietarios profesionales al añadir protecciones para los arrendatarios. El tamaño del mercado inmobiliario del Reino Unido atribuido a los alquileres debería expandirse a medida que los inversores globales formen empresas conjuntas que superen los 875 millones de USD para adquirir activos industriales y residenciales de múltiples arrendatarios[3]UK Finance, "Pronósticos del Mercado Hipotecario 2025," UK Finance, ukfinance.org.uk.

Por Usuario Final: Los Hogares Particulares Impulsan los Fundamentos de la Demanda

Los particulares y hogares representaron el 58,2% del mercado inmobiliario del Reino Unido en 2024 y se prevé que crezcan a una CAGR del 5,07%, la más rápida entre los usuarios finales. Las hipotecas a tipo fijo más bajas y una lista de espera de vivienda social de 1,3 millones de hogares intensifican la demanda. El mercado inmobiliario del Reino Unido continúa atrayendo a familias jóvenes, reforzando una absorción constante tanto en los segmentos de venta como de alquiler.

Los ocupantes corporativos moderan la demanda de oficinas pero impulsan la absorción logística en medio del rediseño de las cadenas de suministro. Los actores gubernamentales e institucionales orientan la dirección de la cartera a través de políticas de planificación y enajenaciones de terrenos. Los compradores internacionales, incluido el fondo soberano de Noruega, invirtieron 710 millones de USD para adquirir una participación en Covent Garden, mostrando un compromiso a largo plazo con los activos prime.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Inglaterra generó el 71,2% de los ingresos de 2024, equivalente a aproximadamente 500.100 millones de USD del tamaño del mercado inmobiliario del Reino Unido. Londres ancla los flujos de capital internacional, aunque un agudo desequilibrio entre oferta y demanda —8.450 inicios de obras frente a un objetivo de 80.000 unidades— reduce la asequibilidad. Las políticas de terrenos industriales tienen como objetivo añadir 11.500 viviendas anuales en Londres, mientras que el proyecto Smithfield de Birmingham por 2.380 millones de USD y la cartera de torres de Mánchester reflejan el crecimiento fuera de la capital. Los rendimientos minoristas en las principales ciudades inglesas superan a las oficinas, que se adaptan a la ocupación híbrida.

Escocia es la geografía de más rápido crecimiento con una CAGR proyectada del 5,35% hasta 2030. Las expectativas de precios positivas regresaron a principios de 2025, y la demanda de alquiler supera la oferta, impulsando la inflación de los alquileres. Los menores ratios precio-beneficio en relación con Inglaterra atraen tanto a inversores nacionales como extranjeros. Los fondos institucionales apuntan al alquiler de nueva construcción en Glasgow y Edimburgo, aprovechando los precios favorables del suelo y los marcos de planificación favorables[4]Real Instituto de Agrimensores Colegiados, "Encuesta del Mercado Residencial del Reino Unido: Abril de 2025," RICS, rics.org.

Gales e Irlanda del Norte contribuyen con participaciones menores, pero se benefician de iniciativas de regeneración y dinámicas transfronterizas únicas. La proximidad a los centros económicos ingleses respalda las construcciones residenciales galesas, mientras que Irlanda del Norte aprovecha marcos legales distintos para atraer a inversores logísticos. Ambas regiones están en condiciones de beneficiarse de los objetivos nacionales de vivienda y el gasto en infraestructuras, ampliando la huella del mercado inmobiliario del Reino Unido.

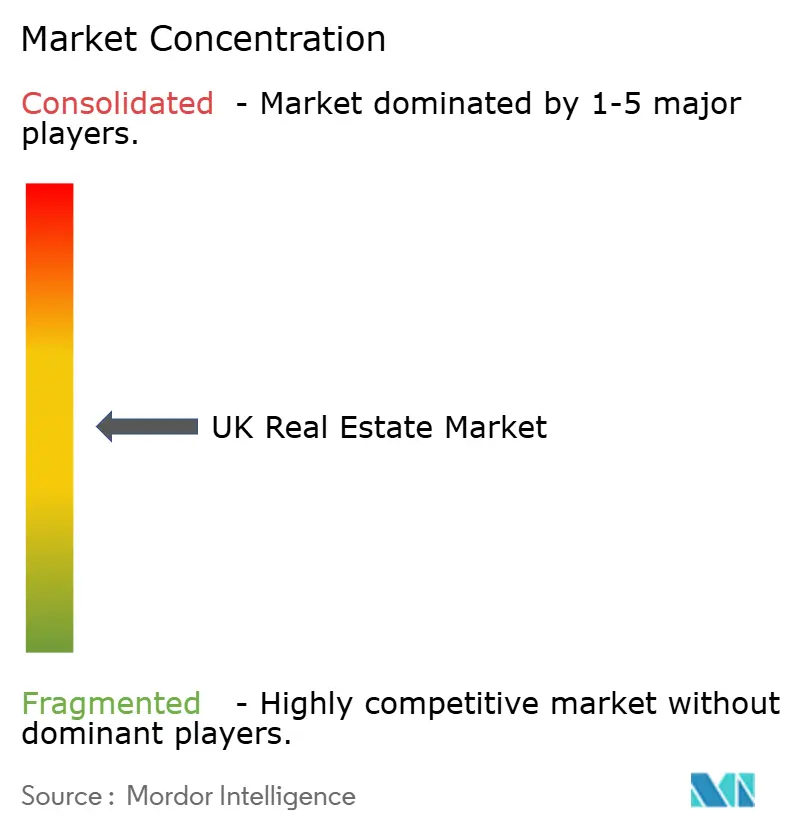

Panorama Competitivo

El mercado inmobiliario del Reino Unido está moderadamente concentrado. La adquisición de Redrow por parte de Barratt por 3.130 millones de USD crea capacidad para 23.000 unidades anuales y demuestra un comportamiento orientado a la escala. La Autoridad de Competencia y Mercados examina el intercambio de información entre constructores, pero la evidencia actual apunta a una rivalidad intensa más que a una posición dominante. Los promotores con mayor experiencia en planificación y solidez en el balance capturan cuota de mercado en el mercado inmobiliario del Reino Unido.

Los giros estratégicos se centran en modelos de alquiler con activos ligeros y tecnología. El plan «2035» de Berkeley destina el flujo de caja libre a plataformas de alquiler, y Persimmon alinea los diseños de nueva construcción con las reformas de planificación. Las soluciones de inteligencia artificial, como «Hank» de JLL, optimizan el uso de energía, mientras que la herramienta gubernamental «Extract» está previsto que digitalice los documentos de planificación para 2026, reduciendo los ciclos de aprobación. Las eficiencias basadas en datos crean ventajas competitivas en toda la industria inmobiliaria del Reino Unido.

El capital internacional profundiza la competencia. Blackstone añadió 250 millones de USD en almacenes de última milla y se asocia con constructores nacionales para la entrega de alquiler de nueva construcción. Legal & General vendió CALA por 1.690 millones de USD para reenfocarse en estrategias inmobiliarias respaldadas por rentas vitalicias, y la oferta de SEGRO por 690 millones de USD por Tritax EuroBox refuerza su red logística paneuropea. Los actores que combinan conocimiento local con financiación global aseguran una posición en los nichos de alto crecimiento del mercado inmobiliario del Reino Unido.

Líderes de la Industria Inmobiliaria del Reino Unido

Barratt Redrow plc

Taylor Wimpey plc.

Persimmon plc.

Berkeley Group

The British Land Company PLC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Grupo Macquarie de Australia adquirió participaciones en varios aeropuertos del Reino Unido, lo que señala confianza en el sector inmobiliario vinculado al transporte.

- Junio de 2025: El gobierno lanzó la herramienta de inteligencia artificial «Extract» para digitalizar documentos de planificación, con implantación a nivel nacional prevista para la primavera de 2026, según la Oficina del Primer Ministro.

- Marzo de 2025: El fondo soberano de riqueza de Noruega invirtió 710 millones de USD por una participación del 25% en Covent Garden, valorando el activo en 3.380 millones de USD.

- Marzo de 2025: El Libro Blanco sobre Propiedad Compartida posicionó la propiedad compartida como el régimen de tenencia predeterminado para los nuevos pisos, con legislación provisional esperada en 2025, según el Ministerio de Vivienda, Comunidades y Gobierno Local.

Alcance del Informe del Mercado Inmobiliario del Reino Unido

| Residencial | Apartamentos y Condominios |

| Villas y Casas con Terreno | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Logística | |

| Otros (inmuebles industriales, inmuebles de hostelería, etc.)` |

| Ventas |

| Alquiler |

| Particulares / Hogares |

| Empresas y Pymes |

| Otros |

| Inglaterra | Londres |

| Resto de Inglaterra | |

| Escocia | |

| Gales | |

| Irlanda del Norte |

| Por Tipo de Propiedad | Residencial | Apartamentos y Condominios |

| Villas y Casas con Terreno | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Logística | ||

| Otros (inmuebles industriales, inmuebles de hostelería, etc.)` | ||

| Por Modelo de Negocio | Ventas | |

| Alquiler | ||

| Por Usuario Final | Particulares / Hogares | |

| Empresas y Pymes | ||

| Otros | ||

| Por País | Inglaterra | Londres |

| Resto de Inglaterra | ||

| Escocia | ||

| Gales | ||

| Irlanda del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado inmobiliario del Reino Unido?

El mercado está valorado en 732.240 millones de USD en 2025 y se proyecta que alcance los 901.810 millones de USD en 2030.

¿Qué tipo de propiedad tiene la mayor participación?

Los activos residenciales representan el 79,5% de los ingresos del mercado en 2024, lo que los convierte en el tipo de propiedad dominante.

¿Por qué Escocia es la región de más rápido crecimiento?

Escocia ofrece menores ratios precio-beneficio, mejora de la asequibilidad y tiene una CAGR prevista del 5,35% hasta 2030, lo que atrae tanto a inversores nacionales como extranjeros.

¿Cómo están impactando las reformas de planificación en la oferta?

Los avisos obligatorios de inicio de obras, la presunción a favor de terrenos industriales y las iniciativas de nuevas ciudades tienen como objetivo agilizar las aprobaciones y añadir una capacidad residencial significativa a nivel nacional.

¿Qué papel desempeña el capital institucional en los alquileres?

Los proyectos de alquiler de nueva construcción aseguraron 1.500 millones de USD en el segundo trimestre de 2024, lo que indica un fuerte apetito por la vivienda de alquiler gestionada profesionalmente y rendimientos estables a largo plazo.

¿Cómo está influyendo la tecnología en el sector?

Las herramientas de inteligencia artificial, como la solución gubernamental «Extract» y «Hank» de JLL, mejoran la eficiencia de la planificación y el rendimiento energético de los edificios, proporcionando ventajas competitivas a los adoptantes tempranos.

Última actualización de la página el: