Tamaño y Participación del Mercado de Fondos de Cobertura de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

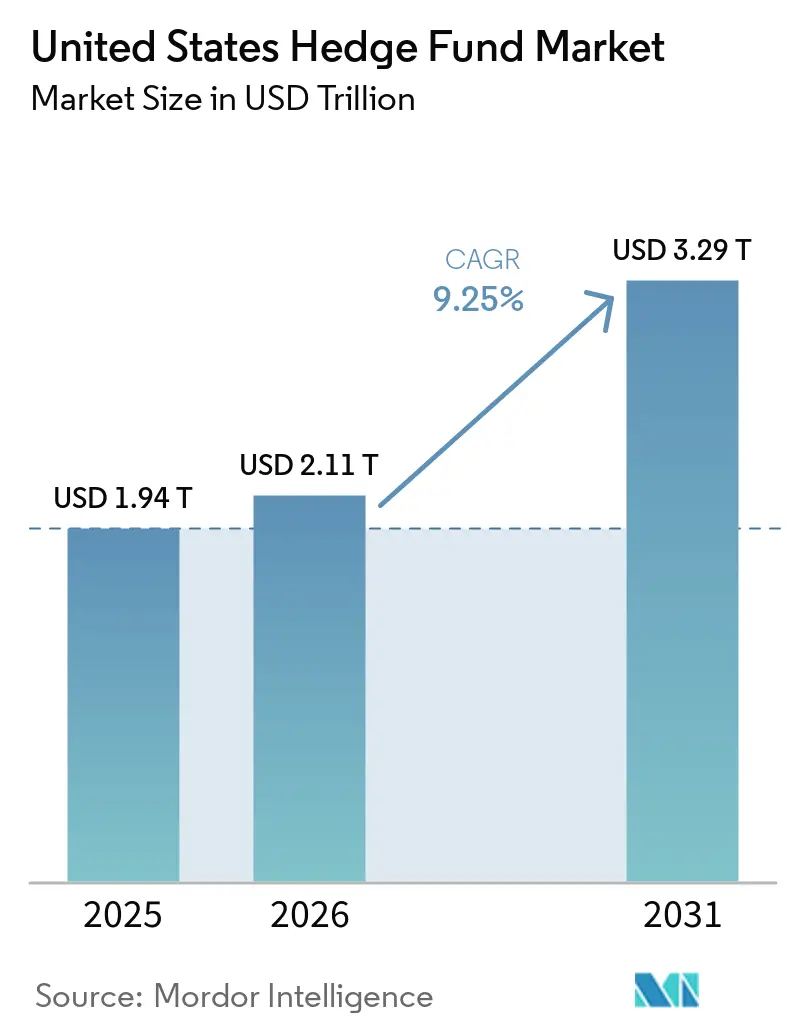

| Tamaño del mercado en el año base (2025) | 1.94 Billones de dólares |

| Tamaño del Mercado (2026) | 2.11 Billones de dólares |

| Tamaño del Mercado (2031) | 3.29 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.25% CAGR |

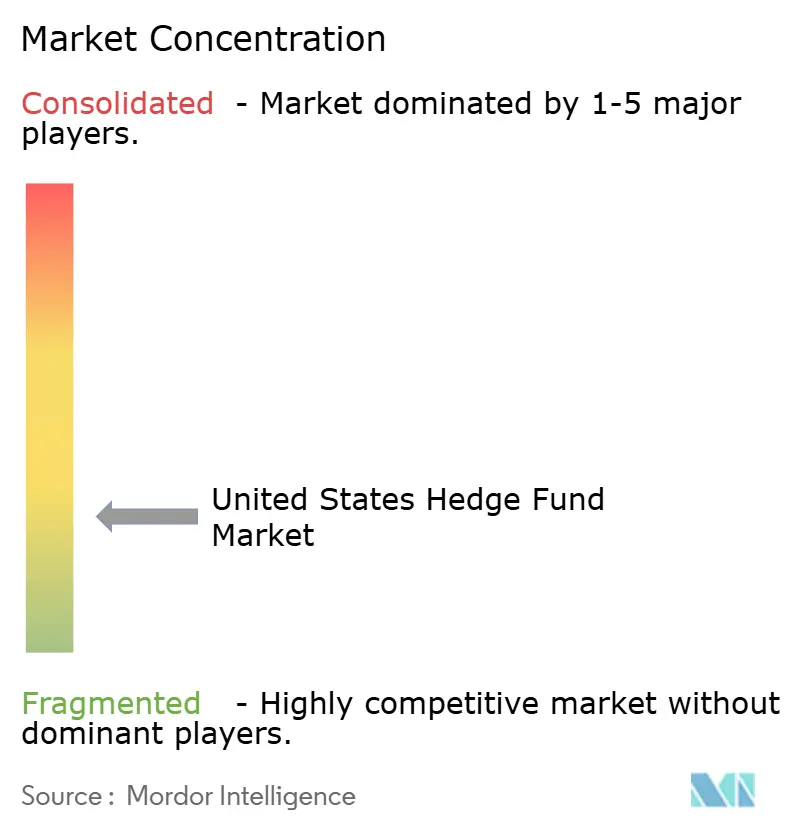

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fondos de Cobertura de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Fondos de Cobertura de los Estados Unidos crezca de USD 1,94 billones en 2025 a USD 2,11 billones en 2026 y se prevé que alcance USD 3,29 billones en 2031 a una CAGR del 9,25% durante 2026-2031.

Las asignaciones institucionales están rotando de regreso hacia los fondos de cobertura a medida que los asignadores buscan alfa no correlacionado en un régimen definido por mayor dispersión, volatilidad normalizada y divergencia de políticas entre los principales bancos centrales. Los activos de la industria superaron los USD 5 billones en 2025, y las entradas netas de USD 79 mil millones marcaron el despliegue más sólido desde 2015, ya que los rendimientos promedio del 11,8% superaron a las carteras tradicionales 60/40 por cuarto año consecutivo. La combinación de estrategias se inclina hacia plataformas multiestrategia que absorbieron una gran parte del nuevo capital en 2025, mientras que los gestores macro y de renta variable larga o corta se benefician de la dispersión entre activos y en acciones individuales[1]Comisión de Bolsa y Valores de EE. UU., "Asesores de Fondos Privados", Comisión de Bolsa y Valores de EE. UU., sec.gov. La dinámica de escala sigue siendo un punto de atención, ya que los fondos grandes con más de USD 5 mil millones concentran el 30,7% de los activos y los gestores más pequeños con menos de USD 1 mil millones se expanden más rápido, respaldados por cuentas gestionadas de forma separada que reducen la fricción operativa para instituciones e inversores de alto patrimonio neto.

Conclusiones Clave del Informe

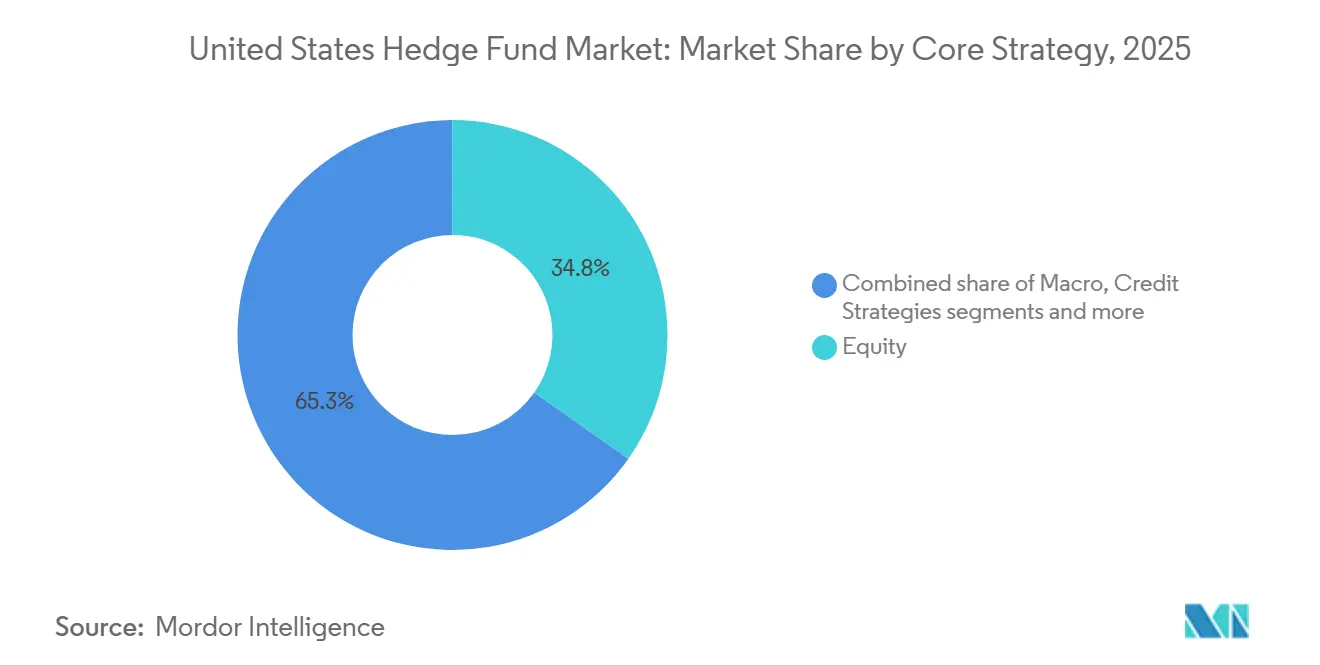

- Por estrategia de inversión principal, el mercado de fondos de cobertura de los Estados Unidos registró que la renta variable lideró con una participación del 34,8% en 2025, mientras que se proyecta que el macro crezca a una CAGR del 8,8% hasta 2031.

- Por tamaño de fondo, el mercado de fondos de cobertura de los Estados Unidos registró que los fondos grandes con más de USD 5 mil millones concentraron una participación del 30,7% en 2025, mientras que se proyecta que los fondos pequeños con menos de USD 1 mil millón se expandan a una CAGR del 11,8% hasta 2031.

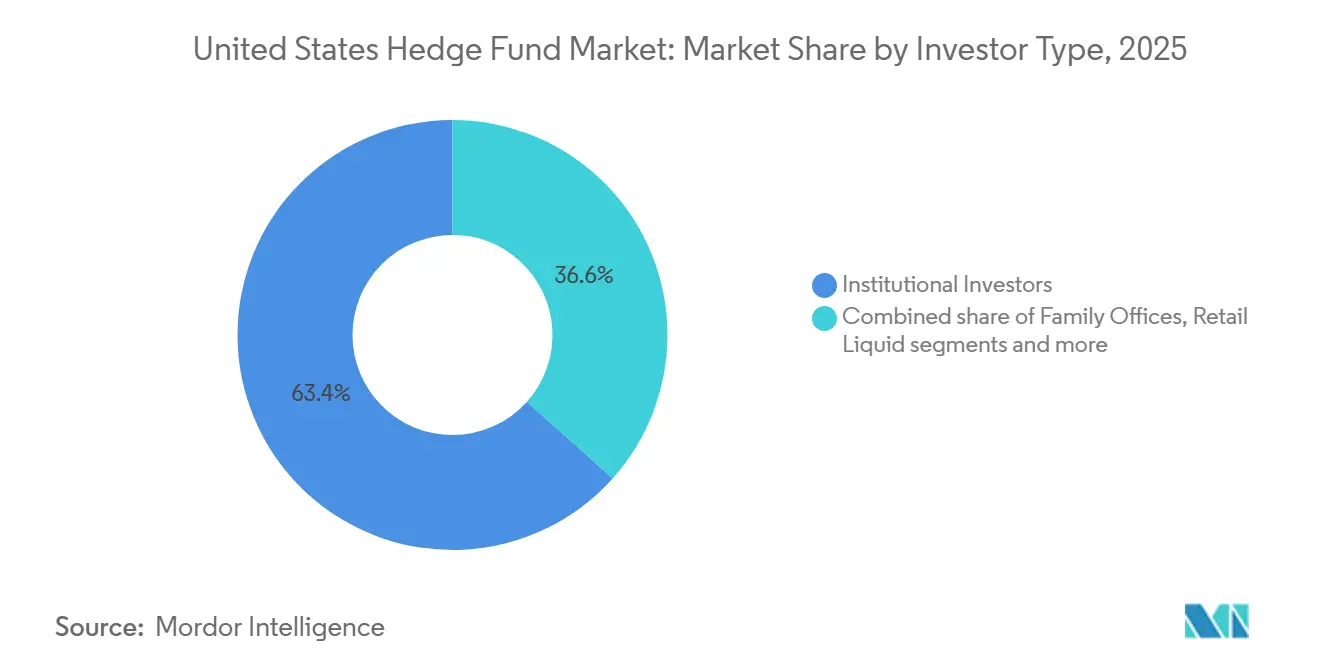

- Por tipo de inversor, el mercado de fondos de cobertura de los Estados Unidos registró que los inversores institucionales concentraron una participación del 63,4% en 2025, mientras que se proyecta que los family offices crezcan a una CAGR del 7,9% hasta 2031.

- Por geografía, el mercado de fondos de cobertura de los Estados Unidos registró que el Noreste representó una participación del 49,4% en 2025, mientras que se proyecta que el Sur crezca a una CAGR del 8,5% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fondos de Cobertura de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | hujn |

|---|---|---|---|

| Apetito institucional por alfa no correlacionado | +1.8% | Global, más fuerte en fondos de pensiones públicos y dotaciones de los Estados Unidos | Mediano plazo (2-4 años) |

| Alto diferencial de tasas de política de EE. UU. amplía las operaciones de valor relativo | +1.2% | Mercados de renta fija de los Estados Unidos, secundariamente en Europa y Asia | Corto plazo (≤ 2 años) |

| La rotación de micro-sectores de renta variable impulsa la dispersión | +1.5% | América del Norte con efecto secundario en renta variable europea y de Asia-Pacífico | Mediano plazo (2-4 años) |

| Normas de transparencia de comisiones de fondos privados de la SEC | +0.9% | Marcos regulatorios de cumplimiento de los Estados Unidos | Largo plazo (≥ 4 años) |

| Concentración y capacidad en pods de múltiples gestores de cartera | +1.1% | Plataformas de múltiples gestores de los Estados Unidos con impacto secundario en centros europeos | Mediano plazo (2-4 años) |

| Migración de talento hacia plataformas de crédito privado | +0.7% | Centros de activos alternativos de los Estados Unidos y el Reino Unido con efecto secundario en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Apetito Institucional por Alfa No Correlacionado

Los asignadores institucionales desplegaron USD 79 mil millones en fondos de cobertura en 2025, ya que los fondos de pensiones públicos y las dotaciones reequilibraron sus carteras hacia fuentes de alfa líquido que pueden diversificar el riesgo de renta variable y duración. Los planes de los Estados Unidos, incluidos los grandes sistemas estatales, han mostrado un renovado interés en mandatos que priorizan la mitigación del riesgo y las alternativas líquidas, en consonancia con los cambios más amplios en la asignación de activos destacados en encuestas institucionales recientes[2]State Street, "Impulsando el éxito en entornos volátiles", State Street, statestreet.com. En 2025, el 63% de los inversores institucionales de los Estados Unidos esperaban que las estrategias activas lideraran los resultados hacia 2026 y citaron una mejor entrega de alfa por parte de los fondos de cobertura desde 2020 en comparación con la década anterior. La ruptura de la correlación entre acciones y bonos durante un largo período en 2025 debilitó el esquema 60/40 y elevó el papel de las exposiciones cubiertas y de mercado neutral en el mercado de fondos de cobertura de los Estados Unidos. Al mismo tiempo, el 71% de las instituciones señaló un cambio hacia una asignación 60/20/20 que incorpora un papel más amplio para los activos alternativos, con los fondos de cobertura captando una porción significativa del segmento incremental.

Alto Diferencial de Tasas de Política de EE. UU. que Amplía las Operaciones de Valor Relativo

La prima de la tasa de política de los Estados Unidos frente a sus pares en 2025 sostuvo oportunidades de valor relativo en renta fija, donde los gestores operan con desajustes de precios entre futuros del Tesoro y mercados al contado, así como diferenciales de base entre divisas. La Comisión de Bolsa y Valores adoptó un mandato de compensación centralizada del mercado del Tesoro que establece la compensación de efectivo para el 31 de diciembre de 2026 y la compensación de repos para el 30 de junio de 2027, lo que elevará materialmente los requisitos de margen inicial agregado para las operaciones de base apalancadas. El análisis del Comité Asesor de Endeudamiento del Tesoro apunta a un aumento de USD 58,4 mil millones en el margen agregado a medida que la compensación centralizada escala en los flujos de efectivo y repos. La compensación cruzada entre FICC y CME podría reducir el margen inicial para posiciones compensatorias en futuros del Tesoro y repos hasta en un 75%, lo que preservaría la eficiencia del capital para los participantes en valor relativo si los reguladores aprueban y las cámaras de compensación implementan antes del plazo. En ausencia de compensaciones prácticas, los gestores en el mercado de fondos de cobertura de los Estados Unidos podrían reducir la exposición a operaciones de base, lo que comprimiría los diferenciales y disminuiría la capacidad incluso cuando la demanda institucional de rendimientos de renta fija no correlacionados aumenta[3]Wellington Management, "Perspectivas de Fondos de Cobertura 2026: 3 Razones por las que los Fondos de Cobertura se Adaptan al Mercado Actual", Wellington Management, wellington.com.

Rotación de Micro-Sectores de Renta Variable Favorable a la Dispersión

La dispersión de la renta variable alcanzó máximos de varios años en 2025, ya que las rotaciones de factores y sectores crearon un terreno fértil para los selectores de acciones y los enfoques de mercado neutral que aíslan el alfa idiosincrático. La concentración del índice se mantuvo elevada, con los 10 principales componentes del S&P 500 representando un peso desproporcionado, lo que agudizó la necesidad de gestionar las exposiciones a factores mientras se aprovecha la dispersión subyacente. Los fondos de renta variable discrecional larga o corta obtuvieron sólidos resultados en 2025, y las estrategias de mercado neutral generaron alfa positivo a medida que los gestores explotaron la rotación de micro-sectores y las brechas de valoración. Los valores de biotecnología y determinados nombres del sector sanitario experimentaron caídas prolongadas desde máximos anteriores, aunque la renovación de fusiones y adquisiciones y los catalizadores de cartera crearon potencial alcista impulsado por eventos que dependía menos de la dirección general del índice. En el exterior, las reformas de gobernanza corporativa de Japón respaldaron un repunte en las acciones corporativas durante 2025, lo que diversificó aún más los conjuntos de oportunidades globales de renta variable larga o corta para los gestores con sede en los Estados Unidos.

Normas de Transparencia de Comisiones de Fondos Privados de la SEC

Aunque partes de las normas de 2023 para asesores de fondos privados enfrentaron impugnaciones legales, la SEC trasladó la intención de la política a las inspecciones y la aplicación con énfasis en la transparencia de comisiones y gastos para los asesores de fondos privados. En agosto de 2025, la SEC sancionó a un asesor de fondos privados por asignaciones de comisiones indebidas y ordenó la devolución de beneficios y sanciones, lo que subrayó que las prácticas de comisiones negligentes conllevan responsabilidad incluso sin intención fraudulenta. Las prioridades de inspección de 2026 mantienen el enfoque en los cálculos de comisiones, la asignación de gastos, las metodologías de valoración y el trato preferencial, incluidas las cartas paralelas, lo que aumenta las exigencias operativas para los programas de cumplimiento de los fondos de cobertura. Las plataformas de múltiples gestores también enfrentan preguntas sobre la mecánica de las comisiones de rendimiento cuando las ganancias y pérdidas a nivel de pod se compensan a nivel de la firma, lo que eleva el riesgo de comisiones calculadas sobre la exposición bruta en lugar de la neta. Los Directores de Cumplimiento en el mercado de fondos de cobertura de los Estados Unidos están reforzando las pruebas independientes, la calidad de la divulgación a los socios limitados y la documentación del Comité Asesor de Socios Limitados, ya que los hallazgos de las inspecciones se convierten con mayor frecuencia en derivaciones de aplicación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los costos de tecnología y licencias de datos | -0.6% | Global, concentrado en estrategias cuantitativas y sistemáticas | Largo plazo (≥ 4 años) |

| Mayores requisitos de margen para la compensación del Tesoro | -0.9% | Mercados del Tesoro y repos de los Estados Unidos, que afectan a los participantes en operaciones de base | Corto plazo (≤ 2 años) |

| Picos de reembolso minorista en shocks de aversión al riesgo | -0.4% | Estados Unidos y Europa, particularmente en estructuras de alternativas líquidas | Corto plazo (≤ 2 años) |

| Presupuestos de comisiones comprimidos en renta variable larga o corta | -0.5% | Global, más fuerte en mandatos institucionales de los Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Tecnología y Licencias de Datos

El aumento de los costos de datos alternativos y las tarifas de proveedores creció a un ritmo acelerado durante 2023 a 2025, ya que los gestores sistemáticos ampliaron su uso de feeds de transacciones, datos web e insumos geoespaciales, lo que intensificó las presiones presupuestarias en todo el mercado de fondos de cobertura de los Estados Unidos. La adopción más amplia de la inteligencia artificial para la investigación, el análisis y la automatización de flujos de trabajo elevó la demanda de cómputo de alto rendimiento y almacenamiento, lo que puede llevar el gasto tecnológico anual a cifras elevadas para las plataformas intensivas en datos. Los principales gestores cuantitativos revelaron la amplitud de sus patrimonios de datos y los ciclos de desarrollo de modelos, lo que ilustra la carga de infraestructura que los gestores más pequeños tienen dificultades para replicar sin escala. Las plataformas multiestrategia que centralizan la adquisición de datos y comparten costos entre pods tienen una ventaja de eficiencia, lo que eleva los obstáculos competitivos para los gestores cuantitativos emergentes. Por otro lado, la SEC ha advertido contra la tergiversación de las capacidades de inteligencia artificial y continúa enfatizando divulgaciones justas y precisas, lo que añade tareas de cumplimiento para los gestores que integran la inteligencia artificial en los procesos de inversión[4].

Mayores Requisitos de Margen para la Compensación del Tesoro

El mandato de compensación del Tesoro llevará una gran parte de la actividad de efectivo y repos a la compensación centralizada, que el Comité Asesor de Endeudamiento del Tesoro estimó que elevará el margen inicial agregado en USD 58,4 mil millones a medida que los volúmenes compensados diariamente escalen. Una operación de base apalancada que combina una posición corta en futuros del Tesoro con una posición larga en el mercado al contado financiada mediante repos enfrenta un incremento en las necesidades de garantías, ya que el tramo de efectivo debe llevar margen inicial una vez que se requiera la compensación. Los programas de compensación cruzada entre FICC y CME podrían reducir materialmente los márgenes combinados para posiciones compensatorias, lo que restauraría la eficiencia del capital si la SEC y la CFTC otorgan aprobaciones y las cámaras de compensación implementan los vínculos operativos antes de finales de 2026. Si la compensación cruzada se retrasa o se limita, muchos participantes en valor relativo en el mercado de fondos de cobertura de los Estados Unidos reducirán sus exposiciones, lo que comprimiría los diferenciales, reduciría la capacidad de la estrategia y pesaría sobre la liquidez del mercado del Tesoro. Los plazos y las decisiones de diseño determinarán cuánta capacidad de valor relativo persiste, lo que es un determinante clave de los flujos de alfa de renta fija en 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Estrategia de Inversión Principal: Los Fondos Multiestrategia Capturan el Cambio en los Mandatos Institucionales

Las estrategias de renta variable representaron el 34,8% de la participación del mercado de fondos de cobertura de los Estados Unidos en 2024, y las estrategias macro están en camino de crecer a una CAGR del 8,8% hasta 2030, ya que los asignadores valoran los flujos de rendimiento no correlacionados cuando las trayectorias de política divergen. Las plataformas multiestrategia que combinan pods de renta variable, crédito y macro dentro de marcos de gestión de riesgo centralizados atrajeron una porción significativa de las entradas netas de 2025, lo que validó el atractivo de la liquidez, la capacidad y los rendimientos ajustados al riesgo consistentes durante una mayor dispersión. Estas plataformas se benefician de una infraestructura compartida, adquisición centralizada de datos y asignación de capital flexible que permite a los gestores dirigir el riesgo hacia los conjuntos de oportunidades más atractivos entre estilos y clases de activos. Los equipos impulsados por eventos continuaron beneficiándose de un activo calendario de fusiones y adquisiciones donde los cambiantes señales antimonopolio ampliaron los diferenciales de fusión para los especialistas que gestionan libros de riesgo diversificados. En crédito, los diferenciales ajustados mantuvieron a los gestores selectivos y desplazaron el enfoque hacia segmentos estructurados y de nicho donde la dispersión sigue siendo elevada y los catalizadores idiosincrásicos impulsan los rendimientos.

Los fondos macro capitalizaron el valor relativo en tasas y divisas, así como la divergencia de políticas entre los Estados Unidos, Europa y Japón, mientras que los gestores de renta variable larga o corta se apoyaron en la dispersión de acciones individuales y la rotación de factores. El arbitraje de bonos convertibles y las estrategias de volatilidad preservaron la convexidad positiva en 2025, incluso cuando algunos libros de arbitraje de renta fija se enfrentaron a una rápida revisión de precios de tasas y a la evolución de las normas de garantías. Dentro del mercado de fondos de cobertura de los Estados Unidos, las plataformas multiestrategia continúan reasignando capital dinámicamente hacia segmentos de mayor índice de Sharpe mientras protegen los presupuestos de caída mediante límites de riesgo a nivel de firma. Las estrategias de nicho, incluidas las materias primas y los valores vinculados a seguros, sirvieron como diversificadores útiles en 2025 y proporcionaron a los asignadores palancas adicionales para gestionar la correlación cuando las tasas o la renta variable experimentaron tensiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Fondo: Los Fondos Pequeños Aprovechan las Estructuras de Cuentas Gestionadas de Forma Separada para Capturar la Prima de Gestores Emergentes

Los fondos grandes con más de USD 5 mil millones controlaron el 30,7% de los activos en 2025, mientras que los fondos pequeños con menos de USD 1 mil millón se están expandiendo a una CAGR del 11,8% a medida que las instituciones amplían los mandatos para capturar alfa ágil en el mercado de fondos de cobertura de los Estados Unidos. El tamaño del mercado de fondos de cobertura de los Estados Unidos para los fondos pequeños está destinado a crecer más rápido a medida que las cuentas gestionadas de forma separada ganan terreno entre fondos de pensiones, dotaciones y family offices que prefieren mayor transparencia, personalización y controles de gobernanza. Las estructuras de cuentas gestionadas de forma separada ayudan a los nuevos gestores a escalar aprovechando la infraestructura operativa institucional sin la intensidad de tiempo y capital de los vehículos mancomunados tradicionales, lo que acorta el camino desde la incubación hasta una capacidad significativa. Los fondos de tamaño mediano entre USD 1 mil millón y USD 5 mil millones ocupan un terreno estratégico intermedio con suficiente peso para acceder a grandes asignadores y suficiente agilidad para evitar las restricciones de capacidad que pueden pesar sobre las plataformas más grandes. En 2025, los asignadores mostraron una creciente disposición a equilibrar los compromisos entre las megaplataformas y los gestores emergentes especializados para diversificar el riesgo de modelo y reducir la exposición a factores saturados.

La estructura de costos y la intensidad de datos favorecen a los gestores con escala, lo que hace que las relaciones de distribución y de prime brokerage sean críticas para las firmas más pequeñas que buscan compensar los costos tecnológicos fijos que aumentan con los flujos de datos alternativos y los flujos de trabajo de inteligencia artificial. Las cuentas gestionadas de forma separada mitigan algunos de estos obstáculos al estandarizar la presentación de informes y el análisis de riesgos para los socios limitados institucionales, al tiempo que permiten una mayor alineación de liquidez y comisiones que los fondos mancomunados heredados. A medida que el mercado de fondos de cobertura de los Estados Unidos evoluciona, observamos que los gestores pequeños y medianos enfatizan procesos diferenciados, capacidad específica y presupuestos de riesgo claros para preservar la ventaja mientras escalan de manera reflexiva. Estas decisiones de posicionamiento respaldan un cambio más amplio de los asignadores hacia carteras que combinan plataformas multiestrategia resilientes con especialistas que explotan ineficiencias persistentes.

Por Tipo de Inversor: Los Family Offices Duplican las Asignaciones a Fondos de Cobertura por Temores Inflacionarios

Los inversores institucionales concentraron el 63,4% del capital de fondos de cobertura de los Estados Unidos en 2025, mientras que los family offices son el segmento de asignadores de más rápido crecimiento a una CAGR del 7,9%, ya que buscan protección contra la inflación y gestión dinámica del riesgo a la baja dentro del mercado de fondos de cobertura de los Estados Unidos. Los family offices que priorizan la cobertura de la inflación asignaron el 9,4% a fondos de cobertura dentro de ponderaciones más amplias de activos alternativos cercanas al 60%, según una encuesta de 2026 que cubrió cientos de oficinas a nivel mundial. La mayoría de las instituciones globales esperan turbulencias en el mercado en 2026 y favorecen marcos que añadan un segmento de activos alternativos al modelo tradicional 60/40, lo que respalda aún más las entradas netas en el mercado de fondos de cobertura de los Estados Unidos. El tamaño del mercado de fondos de cobertura de los Estados Unidos también está preparado para beneficiarse de la expansión gradual de los fondos de intervalo, los fondos de inversión colectiva y otros vehículos que incorporan salvaguardas institucionales en productos diseñados para canales de patrimonio cualificado. Los inversores de alto patrimonio neto, que representaron una participación significativa del capital en 2025, acceden cada vez más a los gestores a través de cuentas gestionadas de forma separada y estructuras de alimentación que pueden adaptar las preferencias de liquidez e informes.

Las preocupaciones de riesgo citadas por los family offices incluyen la geopolítica, el riesgo de valoración impulsado por la inteligencia artificial y la posibilidad de una reaceleración de la inflación, que en conjunto mejoran el caso para los segmentos cubiertos y de mercado neutral que pueden responder más rápido a los cambios macro o de régimen. Muchas oficinas mantienen una exposición limitada o nula al oro y las criptomonedas, lo que eleva el papel de la gestión activa del riesgo para proteger el patrimonio durante las caídas. En este contexto, el mercado de fondos de cobertura de los Estados Unidos ofrece una combinación de enfoques discrecionales, cuantitativos y multiestrategia que pueden alinearse con los objetivos de los family offices en materia de preservación del capital, eficiencia fiscal y liquidez. Las instituciones y los asesores también utilizan las cuentas gestionadas de forma separada para mejorar la alineación de comisiones y gobernanza en los mandatos, lo que puede ayudar a sostener el creciente segmento de family offices durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Noreste concentra el 49,4% de los activos en 2025, una concentración anclada por Nueva York y Connecticut que refleja la proximidad a la infraestructura de los mercados de capitales, amplias reservas de talento y ecosistemas de cumplimiento bien establecidos dentro del mercado de fondos de cobertura de los Estados Unidos. Nueva York sigue siendo un centro para los gestores multiactivos globales y las plataformas sistemáticas, con las principales firmas manteniendo grandes oficinas para acceder a asignadores institucionales, redes de prime brokerage y socios tecnológicos. Connecticut alberga varios de los fondos de cobertura más grandes del mundo, incluido Bridgewater Associates, y ha construido un clúster financiero de altos salarios que paga muy por encima de la mediana estatal, lo que sustenta su posición duradera en la jerarquía regional. Este efecto de aglomeración continúa atrayendo a proveedores de servicios y talento especializado, lo que sostiene las ventajas de red para las firmas establecidas en el Noreste.

El Oeste mantiene una presencia significativa liderada por los gestores de California que se encuentran cerca de los ecosistemas de capital de riesgo y capital privado, lo que enriquece la investigación multiactivo y el flujo de operaciones. Los grupos de talento en ciencia de datos y estrategias orientadas a la tecnología en el Área de la Bahía respaldan enfoques cuantitativos e híbridos que se benefician de la proximidad a la innovación en inteligencia artificial empresarial. El Medio Oeste representó el 9% de los activos en 2025 y aprovecha los mercados de derivados de Chicago y la cultura de gestión de riesgos para respaldar estrategias sistemáticas y de valor relativo. Si bien el capital y el talento siguen fluyendo hacia los centros costeros, las fortalezas especializadas de la región en tasas, volatilidad y futuros la convierten en un contribuyente duradero al mercado de fondos de cobertura de los Estados Unidos.

El Sur es la región de más rápido crecimiento con una CAGR del 8,5%, ya que los gestores se expanden en Florida y Texas para optimizar los resultados fiscales, las bases de costos y el acceso a un ecosistema de asignadores locales en crecimiento. Miami y West Palm Beach han atraído a firmas multiactivo y multiestrategia que valoran la infraestructura flexible y los climas de negocios favorables, mientras que Austin y Dallas ganaron terreno con gestores sistemáticos que buscan talento en ingeniería y menores costos operativos. Incluso a medida que esta dispersión continúa, los efectos de red mantienen la mayor parte de los activos y plataformas en el Noreste, lo que significa que el mercado de fondos de cobertura de los Estados Unidos conserva una estructura de doble centro con un corredor sur en crecimiento. Durante el período de pronóstico, las ventajas de costo relativo y una base de asignadores en expansión en el Sur probablemente sostendrán su trayectoria de crecimiento más rápido, mientras que el Noreste sigue siendo el centro de gravedad para los mandatos institucionales.

Panorama Competitivo

El campo competitivo equilibra influyentes plataformas multiestrategia con una larga cola de especialistas en renta variable, macro, crédito, valor relativo y segmentos de nicho, lo que respalda un conjunto de oportunidades diverso en el mercado de fondos de cobertura de los Estados Unidos. Las firmas multiestrategia se diferencian en rendimientos ajustados al riesgo y marcos de liquidez, mientras que los gestores especializados enfatizan la convexidad, el conocimiento sectorial y la menor correlación con la renta variable y los bonos. Las franquicias sistemáticas y los equipos discrecionales convergen en el uso del aprendizaje automático y los datos alternativos, lo que comprime los ciclos de alfa y otorga una prima a la velocidad de investigación y la gobernanza de datos. El liderazgo intelectual de las principales firmas destaca los riesgos de la concentración del índice, lo que fomenta carteras cubiertas que aprovechan la dispersión y gestionan las exposiciones a factores.

Las acciones corporativas en 2025 y 2026 ilustran los manuales en evolución en la industria de fondos de cobertura de los Estados Unidos. Pershing Square emitió deuda no garantizada en octubre de 2025 y extendió su vencimiento promedio a un costo de capital competitivo, lo que respalda el despliegue flexible de capital para posiciones concentradas. En 2025 y 2026, Pershing Square también reveló posiciones materiales en renta variable pública y proporcionó actualizaciones a través de presentaciones regulatorias, lo que reflejó un enfoque continuo en nombres de tecnología y consumo de alta convicción. Las principales plataformas multiactivo continuaron invirtiendo en tecnología y datos mientras devolvían capital de forma selectiva para optimizar la capacidad y mantener los presupuestos de riesgo objetivo, lo que subraya modelos de crecimiento disciplinados en el entorno actual.

El cambio de infraestructura es otro vector competitivo que influirá en la capacidad de la estrategia y la calidad de la ejecución. El mandato de compensación del Tesoro de la SEC y el potencial de compensación cruzada entre FICC y CME determinarán cómo se despliega el capital de valor relativo entre futuros y efectivo, lo que tiene implicaciones para los rendimientos de los gestores y la liquidez del mercado hasta 2026. En paralelo, el énfasis de la SEC en la transparencia de comisiones y las políticas de trato preferencial está desplazando las inversiones en cumplimiento hacia controles y documentación más sólidos, lo que favorece a los gestores con infraestructura robusta. A medida que estas fuerzas se desarrollan, el mercado de fondos de cobertura de los Estados Unidos continúa recompensando a las plataformas que combinan infraestructura duradera, profundidad de investigación y asignación de capital adaptativa.

Líderes de la Industria de Fondos de Cobertura de los Estados Unidos

Bridgewater Associates

Citadel LLC

Millennium Management

Renaissance Technologies

DE Shaw & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Pershing Square Capital Management emitió USD 500 millones en bonos no garantizados al 5,5% a siete años con vencimiento en 2032, tras una emisión en abril de 2025 de EUR 650 millones al 4,3% con vencimiento en 2030, extendiendo su vencimiento promedio ponderado de la deuda a seis años a un costo de capital del 3,6%.

- Diciembre de 2025: Citadel LLC, el fondo de cobertura más rentable de todos los tiempos con USD 66 mil millones en capital al 1 de febrero, alcanzó este hito tras devolver casi USD 5 mil millones a los inversores a principios de 2026, reforzando su posición como líder de rendimiento de la industria.

- Diciembre de 2025: Howard Hughes Holdings, Inc. firmó un acuerdo definitivo para adquirir Vantage Group Holdings Ltd., una compañía especializada en seguros y reaseguros, por aproximadamente USD 2,1 mil millones en efectivo, con Pershing Square comprometiendo hasta USD 1 mil millón en acciones preferentes canjeables sin derecho a voto para financiar la transacción, cuyo cierre se espera para el segundo trimestre de 2026.

- Mayo de 2025: Pershing Square HoldCo, L.P. invirtió USD 900 millones para adquirir 9 millones de acciones recién emitidas de Howard Hughes Holdings a USD 100 por acción, aumentando la propiedad colectiva de Pershing Square al 46,9% y transformando HHH en una sociedad holding diversificada, con Bill Ackman reincorporándose como Presidente Ejecutivo.

Alcance del Informe del Mercado de Fondos de Cobertura de los Estados Unidos

Los fondos de inversión que agrupan y negocian activos razonablemente líquidos se conocen como fondos de cobertura. Pueden emplear una variedad de sofisticadas estrategias de negociación, construcción de carteras y gestión de riesgos, incluido el apalancamiento, los derivados y las ventas en corto, para aumentar los rendimientos. El contexto del mercado se examina exhaustivamente, cubriendo las tendencias de la industria, los factores de crecimiento, las participaciones de mercado, el tamaño del mercado y las previsiones, y los proveedores. La investigación también incluye evaluaciones cualitativas y cuantitativas basadas en un análisis de datos recopilados de participantes del mercado y analistas de la industria en etapas significativas de la cadena de valor de la industria. El mercado de fondos de cobertura de los Estados Unidos está segmentado en función de las estrategias de inversión principales, que incluyen renta variable, macro, impulsado por eventos, crédito, valor relativo, nicho y multiestrategia, así como estrategias de futuros gestionados/CTA. El informe ofrece tamaños de mercado y previsiones para el mercado de fondos de cobertura en los Estados Unidos en términos de ingresos (USD) para todos los segmentos anteriores.

| Estrategias de Renta Variable |

| Estrategias Macro |

| Estrategias Impulsadas por Eventos |

| Estrategias de Crédito |

| Estrategias de Valor Relativo |

| Estrategias de Nicho |

| Multiestrategia |

| Otros |

| Grande (>USD 5 mil millones) |

| Mediano (USD 1-5 mil millones) |

| Pequeño (<USD 1 mil millón) |

| Inversores Institucionales |

| Family Offices |

| Personas de Alto Patrimonio Neto |

| Alternativas Líquidas Minoristas |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Estrategia de Inversión Principal | Estrategias de Renta Variable |

| Estrategias Macro | |

| Estrategias Impulsadas por Eventos | |

| Estrategias de Crédito | |

| Estrategias de Valor Relativo | |

| Estrategias de Nicho | |

| Multiestrategia | |

| Otros | |

| Por Tamaño de Fondo | Grande (>USD 5 mil millones) |

| Mediano (USD 1-5 mil millones) | |

| Pequeño (<USD 1 mil millón) | |

| Por Tipo de Inversor | Inversores Institucionales |

| Family Offices | |

| Personas de Alto Patrimonio Neto | |

| Alternativas Líquidas Minoristas | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento a 5 años del mercado de fondos de cobertura de los Estados Unidos?

El tamaño del mercado de fondos de cobertura de los Estados Unidos es de USD 2,1 billones en 2026 y se proyecta que alcance USD 3,3 billones en 2031 a una CAGR del 9,3%.

¿Qué estrategias lideraron y cuáles están creciendo más rápido en el panorama de fondos de cobertura de los Estados Unidos?

Las estrategias de renta variable lideraron con una participación del 34,8% en 2024, mientras que se proyecta que las estrategias macro crezcan a una CAGR del 8,8% hasta 2031.

¿Cómo están posicionados los segmentos de asignadores en los fondos de cobertura de los Estados Unidos para 2026?

Los inversores institucionales concentraron el 63,4% del capital en 2025, mientras que se proyecta que los family offices aumenten sus asignaciones a una CAGR del 7,9% y asignen el 9,4% entre aquellos que priorizan coberturas de inflación.

¿Dónde se concentran los activos entre las regiones en el ecosistema de fondos de cobertura de los Estados Unidos?

El Noreste concentró el 49,4% de los activos en 2025, mientras que se proyecta que el Sur registre el crecimiento más rápido con una CAGR del 8,5% hasta 2031.

¿Qué señales recientes de flujos y rendimientos respaldan la renovada demanda de fondos de cobertura de los Estados Unidos?

Las entradas netas alcanzaron USD 79 mil millones en 2025, las más sólidas desde 2015, y los rendimientos promedio del 11,8% superaron a las carteras 60/40 por cuarto año consecutivo.

¿Cómo podría el mandato de compensación del Tesoro de EE. UU. afectar las estrategias de valor relativo de los fondos de cobertura en 2026?

Los plazos de compensación centralizada para efectivo al 31 de diciembre de 2026 y para repos al 30 de junio de 2027 están previstos para elevar el margen inicial agregado en USD 58,4 mil millones, con posible alivio si se aprueba e implementa la compensación cruzada entre FICC y CME.

Última actualización de la página el: