Tamaño y cuota del mercado de capital privado de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

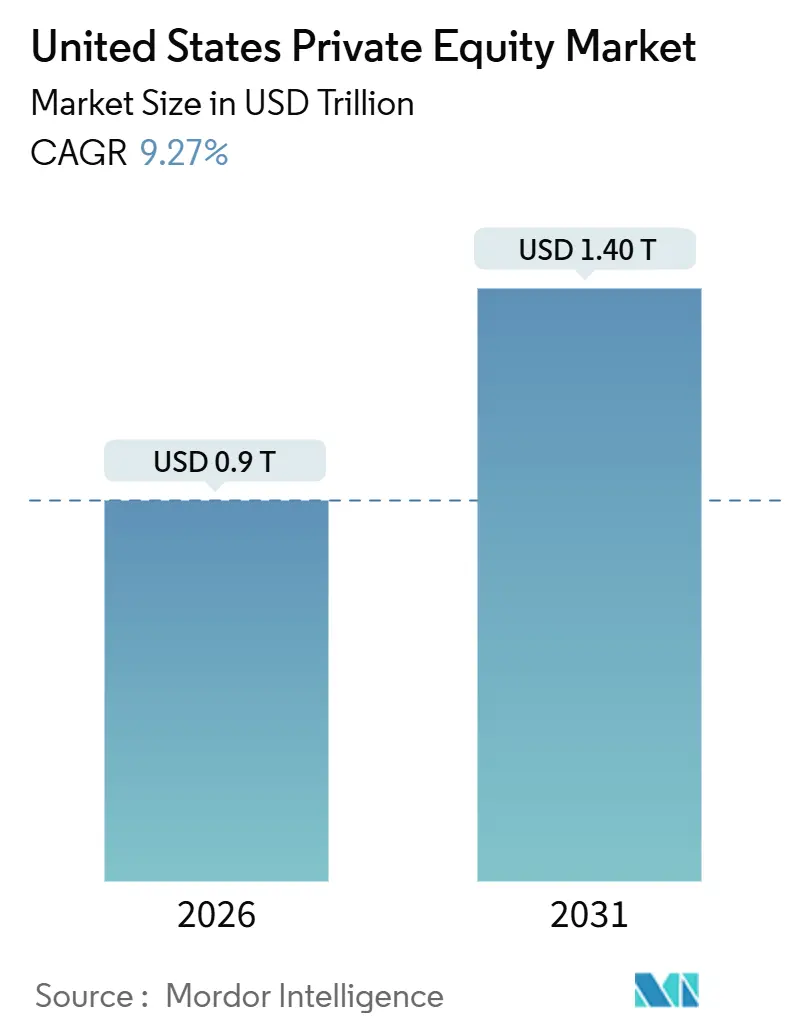

| Tamaño del Mercado (2026) | 0.9 Billones de dólares |

| Tamaño del Mercado (2031) | 1.40 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.27% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de capital privado de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de capital privado de los Estados Unidos es de USD 900,16 mil millones en 2026 y se proyecta que alcance USD 1.402,46 mil millones en 2031 a una CAGR del 9,27%. Esta trayectoria de crecimiento refleja un mayor despliegue de reservas de capital no invertido, una verificación más sencilla de inversores acreditados para las ofertas de la Regla 506(c) y una cartera más amplia de desinversiones corporativas que se alinean con la creación de valor operacional. La disciplina de valoración sigue siendo un tema central a medida que los patrocinadores compiten con compradores estratégicos y fondos soberanos que pujan agresivamente por activos de alta calidad, lo que intensifica la necesidad de transformación operacional para compensar un arbitraje de múltiplos más reducido. La reaceleración refleja tres cambios estructurales: primero, las reservas de capital no invertido superan los USD 880 mil millones entre los fondos con base en los Estados Unidos a septiembre de 2025, lo que crea presión de despliegue que empuja a los patrocinadores hacia plataformas de mercado medio y estrategias de adquisiciones complementarias. La gestión de liquidez continúa evolucionando a medida que los vehículos de continuación y el mercado secundario proporcionan distribuciones provisionales mientras se preserva el potencial alcista en los activos principales.

Conclusiones clave del informe

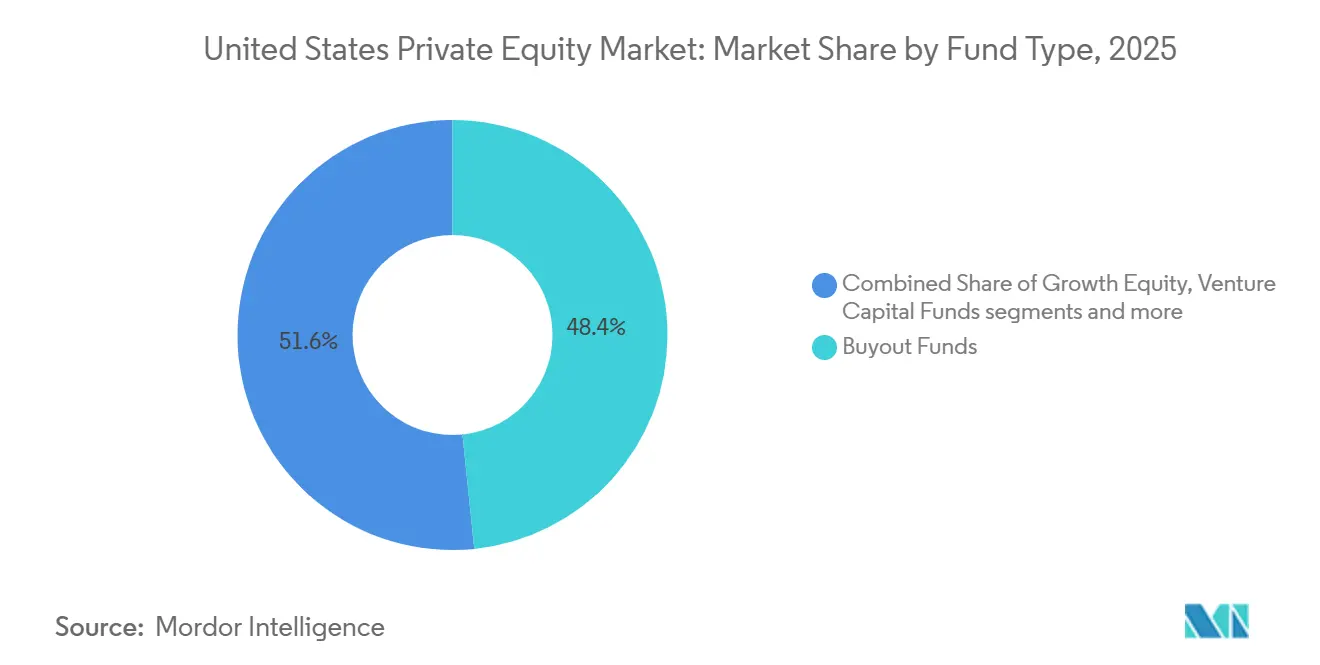

- Por tipo de fondo, los fondos de adquisición lideraron con una cuota de mercado del 48,39% en 2025, mientras que se proyecta que los fondos de capital de riesgo se expandan a una CAGR del 12,37% hasta 2031.

- Por enfoque sectorial, tecnología y software registró una cuota del 33,24% en 2025, mientras que se prevé que salud y ciencias de la vida crezca a una CAGR del 14,39% hasta 2031.

- Por tamaño de operación, las transacciones de mediana capitalización mantuvieron una cuota del 42,34% en 2025, mientras que se proyecta que las operaciones de pequeña capitalización crezcan a una CAGR del 8,39% hasta 2031.

- Por tipo de inversor, los fondos de pensiones representaron una cuota del 36,83% en 2025, mientras que se espera que las oficinas familiares y los grandes patrimonios individuales (HNWI) crezcan a una CAGR del 9,38% hasta 2031.

- Por geografía, el noreste representó el 41,64% de la actividad en 2025, mientras que se proyecta que el oeste crezca a una CAGR del 12,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de capital privado de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los niveles de capital no invertido proveniente de las asignaciones institucionales de EE. UU. | +2.1% | Global, con concentración central en los centros financieros del noreste (Nueva York) y el oeste (California) | Mediano plazo (2-4 años) |

| Flujo de operaciones impulsado por la digitalización en servicios de software y tecnología habilitada | +2.8% | Nacional, con ganancias tempranas en Silicon Valley, Seattle y Austin que se extenderán a los corredores tecnológicos del mercado medio | Corto plazo (≤ 2 años) |

| Sucesión generacional en empresas de mercado medio de EE. UU. que crean objetivos de adquisición | +1.6% | Cinturón manufacturero del medio oeste (Illinois, Ohio, Michigan), sur (Texas, Georgia), clústeres de pymes del noreste | Largo plazo (≥ 4 años) |

| Flexibilización de la regla de comercialización de la SEC que amplía el grupo de inversores acreditados | +1.3% | Nacional, con beneficio desproporcionado para los gestores de fondos perpetuos que apuntan a planes de jubilación | Mediano plazo (2-4 años) |

| Mandatos de transición energética que impulsan fondos de capital privado en infraestructura y energías renovables | +0.9% | Oeste (energía solar y eólica de California, modernización de la red eléctrica de Colorado), sur (almacenamiento de baterías de Texas), desbordamiento de Asia-Pacífico hacia Medio Oriente y África | Largo plazo (≥ 4 años) |

| Aceleración de las desinversiones corporativas a medida que los conglomerados se reorientan hacia su núcleo de negocio | +0.5% | Nacional, con actividad notable en industriales del medio oeste, activos energéticos del sur, y farmacéuticas y tecnología del noreste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los niveles de capital no invertido proveniente de las asignaciones institucionales de EE. UU.

El capital privado no invertido a nivel global alcanzó USD 2,51 billones a mediados de junio de 2025, con fondos con base en los Estados Unidos que mantienen aproximadamente USD 880 mil millones, lo que sostiene una sólida agenda de despliegue en el mercado de capital privado de los Estados Unidos. Los asignadores continuaron elevando los pesos objetivo a finales de 2024 y 2025, y una proporción significativa de los inversores señaló su intención de aumentar los compromisos hasta 2026 a pesar de la desaceleración en las distribuciones, lo que prolonga el ciclo de reinversión dentro del mercado de capital privado de los Estados Unidos. La presión temporal ha aumentado dado que los activos más maduros permanecen en las carteras a la espera de ventanas de salida, por lo que los gestores priorizan las estrategias de plataforma y las consolidaciones donde las palancas operativas pueden moldear los rendimientos de forma independiente al calendario general del mercado dentro del mercado de capital privado de los Estados Unidos. Las instituciones han concentrado compromisos en fondos de entre USD 1 mil millones y USD 5 mil millones que pueden ejecutar salidas repetibles, lo que refuerza el atractivo del mercado medio para la búsqueda de oportunidades propietarias y las estrategias de integración. Esta dinámica inclina la actividad hacia la sucesión de fundadores, programas de adquisiciones complementarias y adquisiciones disciplinadas de activos accesorios, donde los pasos de ejecución pueden amortiguar los múltiplos de entrada elevados y producir puentes de valor más claros en el mercado de capital privado de los Estados Unidos.

Flujo de operaciones impulsado por la digitalización en servicios de software y tecnología habilitada

La cuota de despliegue correspondiente a la tecnología aumentó a lo largo de 2024 y hasta 2025, ya que los patrocinadores favorecieron los modelos de software con altos ingresos recurrentes y una retención predecible, lo que sigue siendo un impulsor central de asignación en el mercado de capital privado de los Estados Unidos. Los valores de las operaciones de software aumentaron en 2024 y principios de 2025, y los múltiplos medianos de ingresos se elevaron a medida que los compradores incorporaron en el precio un crecimiento duradero en plataformas posicionadas para las necesidades de infraestructura de inteligencia artificial y nube a lo largo del mercado de capital privado de los Estados Unidos. La inteligencia artificial generativa absorbió una gran parte del capital de riesgo en 2025, lo que reforzó el apetito de los patrocinadores por las desinversiones de divisiones de tecnología habilitada, donde una gobernanza autónoma puede acelerar las hojas de ruta de los productos. El acuerdo de Thoma Bravo para adquirir el negocio de Digital Aviation Solutions de Boeing en abril de 2025 puso de relieve la cartera de desinversiones procedentes de industriales tradicionales hacia la propiedad de patrocinadores dentro del mercado de capital privado de los Estados Unidos. La adopción de herramientas de inteligencia artificial a lo largo del ciclo de inversión se ha ampliado, a medida que las empresas automatizan los flujos de trabajo de búsqueda de oportunidades, diligencia debida y seguimiento de cartera para ampliar la capacidad y mejorar la calidad de las decisiones en el mercado de capital privado de los Estados Unidos [1]Thoma Bravo, "Empresas en cartera y transacciones," Thoma Bravo, thomabravo.com.

Flexibilización de la regla de comercialización de la SEC que amplía el grupo de inversores acreditados

En marzo de 2025, el personal de la SEC emitió una carta de no intervención que simplificaba la verificación de inversores acreditados para las ofertas de la Regla 506(c) al permitir a los emisores apoyarse en los importes mínimos de inversión, lo que reduce la fricción para los gestores que interactúan con una base acreditada más amplia. Antes de este cambio, los emisores a menudo preferían la Regla 506(b) para evitar la carga de verificación, lo que limitaba la solicitud general y dificultaba el alcance a nuevos grupos de inversores en el mercado de capital privado de los Estados Unidos. Los comentarios de los bufetes de abogados caracterizaron la actualización como un catalizador para las estructuras de fondos semilíquidos y perpetuos que pueden atender a segmentos de patrimonio medio-alto mientras mantienen salvaguardas regulatorias. Los canales de contribución definida presentan una oportunidad considerable, a medida que el diseño de productos y los marcos fiduciarios evolucionan para permitir segmentos de mercados privados dentro de las estrategias de fondos con fecha objetivo en el mercado de capital privado de los Estados Unidos. Los gestores están respondiendo mediante el desarrollo de ofertas orientadas al inversor minorista con estructuras de liquidez, transparencia y comisiones más claras que satisfacen las expectativas de la SEC y de la Ley de Seguridad de Ingresos de Jubilación del Empleado (ERISA).[2]Reed Smith, "El personal de la SEC simplifica la verificación de inversores acreditados para las ofertas de la Regla 506," Reed Smith, reedsmith.com

Mandatos de transición energética que impulsan fondos de capital privado en infraestructura y energías renovables

La inversión global en infraestructura de transición energética se aceleró a lo largo de 2024 y 2025 a medida que el apoyo de las políticas públicas y las curvas de costes mejoraron, lo que fortaleció el segmento de infraestructura dentro del mercado de capital privado de los Estados Unidos. La captación de fondos centrada en el clima creció incluso cuando la captación de fondos de capital privado en general se suavizó, y los patrocinadores apuntaron a infraestructura digital, mejoras de la red eléctrica y almacenamiento donde la visibilidad de la demanda aumenta junto con las necesidades de computación de inteligencia artificial en el mercado de capital privado de los Estados Unidos. La Ley de Reducción de la Inflación creó incentivos fiscales, apoyo a la financiación y visibilidad a largo plazo que reducen el riesgo de los proyectos de energía limpia y fabricación relacionada, lo que se alinea con la demanda de pensiones y aseguradoras de rendimientos indexados a la duración. Los compromisos institucionales, incluidas las grandes asignaciones de fondos de pensiones públicos a estrategias de transición, ilustran cómo los perfiles de rendimiento con crecimiento más rentabilidad se ajustan a los mandatos impulsados por el pasivo en el mercado de capital privado de los Estados Unidos. La mayoría de los proyectos de energía renovable recientemente puestos en marcha en 2024 ya eran más rentables que las alternativas de combustibles fósiles más baratas, lo que refuerza la convicción de los patrocinadores en la estabilidad de los flujos de caja operativos y las plataformas escalables.[3]Agencia Internacional de Energías Renovables, "Costes de generación de energía renovable," IRENA, irena.org

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Endurecimiento de la SEC en transparencia de comisiones que eleva los costes de cumplimiento normativo | -0.7% | Nacional, con presión aguda sobre los gestores de tamaño mediano que carecen de una infraestructura de cumplimiento normativo dedicada | Mediano plazo (2-4 años) |

| Fuerte aumento de las tasas de interés que eleva los costes de financiación de adquisiciones apalancadas | -1.2% | Nacional, con mayor sensibilidad en las operaciones del mercado medio que dependen de la deuda sindicada | Corto plazo (≤ 2 años) |

| Mayor competencia de los SPAC y los compradores estratégicos que comprimen los múltiplos de entrada | -0.8% | Nacional, con guerras de pujas concentradas en tecnología, salud y consumo | Mediano plazo (2-4 años) |

| Creciente escrutinio político y de ASG sobre las prácticas laborales del capital privado | -0.3% | Nacional, con aplicación concentrada en 19 estados contrarios a los criterios ASG y puntos calientes de litigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la SEC en transparencia de comisiones que eleva los costes de cumplimiento normativo

Las prioridades de ejecución y examen de la SEC en 2025 mantuvieron el foco en la valoración, las comisiones y gastos, la custodia y las divulgaciones de comercialización, lo que aumentó los costes fijos generales para los gestores de tamaño mediano en el mercado de capital privado de los Estados Unidos. Las acciones y sanciones relacionadas con el cálculo de comisiones y los conflictos de interés obligaron a muchos asesores a invertir en personal, sistemas y soporte de valoración de terceros. Las nuevas normas y modificaciones que cubren la respuesta a incidentes, los plazos de notificación a los clientes y los requisitos del programa contra el blanqueo de capitales (AML) que entran en vigor en 2026 elevan aún más el listón del cumplimiento normativo en el mercado de capital privado de los Estados Unidos. Estas obligaciones pesan más sobre los gestores emergentes que carecen de escala para amortizar los costes a lo largo de bases de activos más grandes, lo que puede acelerar la consolidación. Los gestores están respondiendo con controles internos mejorados, preparación para auditorías y comunicaciones más claras con los clientes para reducir el riesgo regulatorio dentro del mercado de capital privado de los Estados Unidos.[4]Sidley Austin, "Revisión del ejercicio fiscal 2025: Actuaciones de la SEC contra los asesores de inversión," Sidley, sidley.com

Mayor competencia de los SPAC y los compradores estratégicos que comprimen los múltiplos de entrada

Los múltiplos de entrada de las adquisiciones aumentaron en 2024 y 2025 a medida que más patrocinadores y compradores estratégicos perseguían un número menor de plataformas de escala, lo que incrementó la presión de precios en el mercado de capital privado de los Estados Unidos. Los compradores estratégicos a menudo pagaron una prima por los activos con encaje de producto o canal, lo que obligó a los patrocinadores a justificar las pujas con planes de creación de valor más rápidos y contraprestaciones estructuradas cuando fue necesario. Las herramientas creativas como las ganancias contingentes y los pagarés de vendedores se volvieron más comunes para cerrar las brechas de valoración, lo que añadió complejidad a la documentación y la gobernanza posterior al cierre en el mercado de capital privado de los Estados Unidos. Los múltiplos de entrada elevados y los múltiplos de salida más bajos comprimieron el margen para la expansión de múltiplos, por lo que las mejoras operativas y la expansión de márgenes asumieron una mayor parte de la carga de rendimiento. Los especialistas en nichos sectoriales con búsqueda de oportunidades propietaria y manuales de operaciones estuvieron mejor posicionados para evitar las subastas concurridas y proteger la disciplina de suscripción dentro del mercado de capital privado de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de fondo: el capital de riesgo avanza rápidamente a pesar del dominio de las adquisiciones

Los fondos de adquisición registraron el 48,39% de la cuota del mercado de capital privado de los Estados Unidos en 2025, lo que refleja la preferencia de los patrocinadores por plataformas maduras generadoras de flujo de caja con rutas de salida fiables. Se proyecta que los fondos de capital de riesgo crezcan a una CAGR del 12,37% hasta 2031, respaldados por la concentración de capital en inteligencia artificial y aprendizaje automático que captó una gran parte del valor de las operaciones de 2025 en rondas de etapa temprana y de crecimiento. Los fondos de capital de crecimiento representaron una cuota notable del flujo de operaciones por número a mediados de 2025, aunque las grandes adquisiciones complementarias de buyout sesgaron el valor hacia las transacciones de control en el mercado de capital privado de los Estados Unidos. Las estructuras de deuda subordinada y capital preferente ganaron terreno para cerrar brechas de valoración y gestionar el riesgo a la baja en procesos con separaciones complejas. Las estrategias de infraestructura y transición energética atrajeron compromisos acordes con las necesidades de larga duración y los objetivos de rentabilidad estable dentro del mercado de capital privado de los Estados Unidos.

El sector de capital privado de los Estados Unidos continúa diversificándose entre los tipos de fondos a medida que los asignadores equilibran los objetivos de rendimiento con las preferencias de liquidez y riesgo. Las estrategias de deuda en dificultades y de recuperación siguen siendo un segmento más pequeño, pero pueden expandirse si las condiciones macroeconómicas se tensionan y los activos con exceso de apalancamiento necesitan reestructuración. Los gestores de gran escala especializados por sector con manuales operativos repetibles han ampliado su menú de capital para incluir renta variable estructurada y crédito privado, lo que amplía su conjunto de oportunidades en el mercado de capital privado de los Estados Unidos. La brecha de rendimiento entre los especialistas sectoriales del primer cuartil y los generalistas subraya el beneficio de la escala y la especialización sectorial. Los gestores que demuestran una suscripción disciplinada, una búsqueda de oportunidades profunda y una diligencia debida habilitada tecnológicamente continúan atrayendo respaldo en el mercado de capital privado de los Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por enfoque sectorial: salud y ciencias de la vida se aceleran impulsadas por diagnósticos habilitados por inteligencia artificial

Tecnología y software captó una cuota del 33,24% en 2025, impulsado por plataformas de software como servicio (SaaS), nube y datos que se alinean con los flujos de trabajo de misión crítica en el mercado de capital privado de los Estados Unidos. Se prevé que salud y ciencias de la vida crezca a una CAGR del 14,39% hasta 2031, a medida que los diagnósticos habilitados por inteligencia artificial, la atención especializada y las plataformas de tecnología médica atraen el interés de los patrocinadores. La actividad de operaciones y salidas en tecnología médica aumentó en 2025 frente a 2024, creando margen para las adquisiciones de empresas cotizadas y las desinversiones que pueden beneficiarse de mejoras operativas digitales y habilitadas por inteligencia artificial. El flujo de operaciones en energía, electricidad y servicios públicos continuó inclinándose hacia las energías renovables, la red eléctrica y el almacenamiento, lo que refleja el apoyo político y la visibilidad de la financiación de proyectos en el mercado de capital privado de los Estados Unidos.

El sector de capital privado de los Estados Unidos también registró impulso en servicios financieros y tecnología financiera (fintech), donde el procesamiento de pagos, las finanzas integradas y las plataformas de gestión patrimonial atrajeron capital de patrocinadores. Las plataformas de consumo y servicios residenciales crecieron a medida que los gestores utilizaron estrategias de compra y construcción para consolidar empresas de calefacción, ventilación y aire acondicionado (HVAC), fontanería y oficios especializados que presentan demanda recurrente. Los industriales y la manufactura se beneficiaron de la reconfiguración de la cadena de suministro y las adiciones de capacidad nacional, lo que respaldó los manuales de consolidación que generan eficiencias en adquisiciones y operaciones en el mercado de capital privado de los Estados Unidos. Los patrocinadores están asignando más recursos operativos a datos, análisis de precios y habilitación de ventas dentro de las plataformas sectoriales para acelerar el crecimiento orgánico. Los especialistas sectoriales mantienen una ventaja en la búsqueda de oportunidades e integración, lo que respalda supuestos de suscripción premium en el mercado de capital privado de los Estados Unidos.

Por tamaño de operación: las estrategias de compra y construcción de pequeña capitalización ganan impulso

Las transacciones de mediana capitalización mantuvieron una cuota del 42,34% en 2025 y representaron el núcleo de la actividad de adquisiciones por número y valor a finales de 2024 y 2025. Se proyecta que las operaciones de pequeña capitalización crezcan a una CAGR del 8,39% hasta 2031, a medida que las ventas impulsadas por la sucesión y la consolidación de la manufactura regional continúan suministrando objetivos para las consolidaciones en el mercado de capital privado de los Estados Unidos. Las transacciones de gran capitalización y mega experimentaron un repunte en el número de operaciones por encima de USD 5 mil millones en 2024, lo que favoreció a las plataformas con acceso a capital de escala y capacidad de suscripción. Los múltiplos de entrada para las operaciones del mercado medio se mantuvieron por debajo de los niveles de gran capitalización, lo que preservó mejores probabilidades de creación de valor mediante mejoras operativas. Los patrocinadores con enfoque sectorial y manuales de integración disciplinados lograron resultados relativos más sólidos en el mercado de capital privado de los Estados Unidos.

Los gestores continúan utilizando las adquisiciones complementarias para capturar densidad regional, estandarizar sistemas y mejorar las estrategias de precios para ampliar los márgenes en el mercado de capital privado de los Estados Unidos. Los equipos de operaciones también se apoyan en socios de crédito privado para equilibrar la velocidad y la certeza cuando los mercados sindicados siguen siendo selectivos. Las megaoperaciones experimentaron ciclos de salida más lentos a mediados de 2025, lo que llevó a algunos gestores a extender los períodos de tenencia o explorar vehículos de continuación para alinear los horizontes temporales. La selectividad y la disciplina de ejecución siguen siendo los diferenciadores en el espectro de tamaños de operación en el mercado de capital privado de los Estados Unidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de inversor: las oficinas familiares impulsan el auge de la coinversión

Los fondos de pensiones siguieron siendo el mayor proveedor de capital con una cuota del 36,83% en 2025, lo que empareja los pasivos de larga duración con los ciclos de vida de los fondos en el mercado de capital privado de los Estados Unidos. Las oficinas familiares y los grandes patrimonios individuales (HNWI) son la cohorte de inversores de mayor crecimiento, con una CAGR del 9,38% hasta 2031, a medida que aumentan el interés en la coinversión y la exposición directa. Las operaciones directas representan una parte significativa de las asignaciones de las oficinas familiares, y muchos grupos coinvierten junto a los patrocinadores para reducir las comisiones mientras acceden a la escala en el mercado de capital privado de los Estados Unidos. Los fondos de dotaciones y fundaciones continúan siendo el ancla de los programas diversificados, dado su acceso a los gestores y su capacidad para tolerar la iliquidez. Las compañías de seguros y los fondos de fondos mantienen roles estables, y los socios corporativos limitados aparecen con mayor frecuencia como coinversores estratégicos en el mercado de capital privado de los Estados Unidos.

El sector de capital privado de los Estados Unidos también observa una creciente innovación de productos para inversores individuales, a medida que los gestores desarrollan vehículos semilíquidos diseñados para los canales de jubilación. La interpretación regulatoria y las salvaguardas fiduciarias orientan la estructuración de estos productos, incluyendo marcos de transparencia y liquidez. El interés en los mercados privados por parte del segmento de patrimonio medio-alto respalda el diseño de fondos perpetuos e intervalados que se ajustan a las salvaguardas de los planes de jubilación en el mercado de capital privado de los Estados Unidos. Las asociaciones de distribución y las plataformas digitales desempeñan un papel más importante en la escala de estos vehículos. A medida que las estructuras de productos evolucionan, los modelos de comisiones se alinean con el valor liquidativo en lugar del capital comprometido para los formatos semilíquidos en el mercado de capital privado de los Estados Unidos.

Análisis geográfico

El noreste representó el 41,64% de la cuota del mercado de capital privado de los Estados Unidos en 2025, anclado por el centro financiero de Nueva York y el corredor biotecnológico de Boston que respalda las cadenas de operaciones en salud y software. La región se beneficia de profundos ecosistemas de asesoramiento y la proximidad de los principales socios limitados, lo que estrecha los ciclos de retroalimentación entre los asignadores y los gestores en el mercado de capital privado de los Estados Unidos. La infraestructura legal y contable del corredor respalda las transacciones con separaciones complejas y las financiaciones transfronterizas, lo que posiciona bien a la región para las desinversiones y las salidas complejas. La supervisión regulatoria de las oficinas centrales de la SEC informa las prioridades de cumplimiento de los asesores que a menudo son adoptadas de manera temprana por los gestores con base en el noreste. El tamaño del mercado de capital privado de los Estados Unidos en el noreste refleja una concentración de operaciones de alto valor que dependen de la especialización sectorial y la experiencia operativa.

Se proyecta que el oeste crezca a una CAGR del 12,38% hasta 2031, a medida que la consolidación de software de Silicon Valley y las inversiones en energía limpia de Colorado avanzan. California es el ancla de las plataformas de software empresarial, infraestructura en la nube e inteligencia artificial, y la densidad de capital de riesgo de la región ofrece opcionalidad de salida a través de mercados secundarios de patrocinadores y vehículos de continuación en el mercado de capital privado de los Estados Unidos. Las consideraciones de cumplimiento vinculadas a las normas de divulgación climática en California y otros estados amplían los requisitos de diligencia debida para los objetivos de la Costa Oeste. Arizona y Nevada se están desarrollando como centros de datos que sirven a las cargas de trabajo de inteligencia artificial, y el corredor de software de Utah proporciona objetivos de software vertical como servicio (SaaS vertical) para las consolidaciones de plataformas en el mercado de capital privado de los Estados Unidos. Estas dinámicas mantienen al oeste como una región atractiva tanto para los patrocinadores de adquisiciones como de capital de crecimiento.

El sur y el medio oeste continúan captando flujos de capital respaldados por las reubicaciones corporativas, el crecimiento demográfico, los fundadores con sucesión pendiente y los proyectos de transición energética. Texas sigue siendo un destino principal para inversiones en energía, tecnología y salud, mientras que Florida muestra impulso en servicios de salud y logística en el mercado de capital privado de los Estados Unidos. Carolina del Norte y Georgia atraen capital en tecnología financiera (fintech) y servicios financieros, y las huellas en contratación gubernamental en Virginia y Tennessee añaden profundidad a las carteras de operaciones. El medio oeste sigue siendo fértil para las consolidaciones de manufactura y logística, donde los múltiplos de entrada a menudo se sitúan por debajo de los niveles costeros y donde la integración puede crear valor en el mercado de capital privado de los Estados Unidos. La densidad de adquisiciones complementarias sigue siendo alta en el mercado medio-bajo en estas regiones, lo que respalda estrategias de escala nacional bajo operadores experimentados.

Panorama competitivo

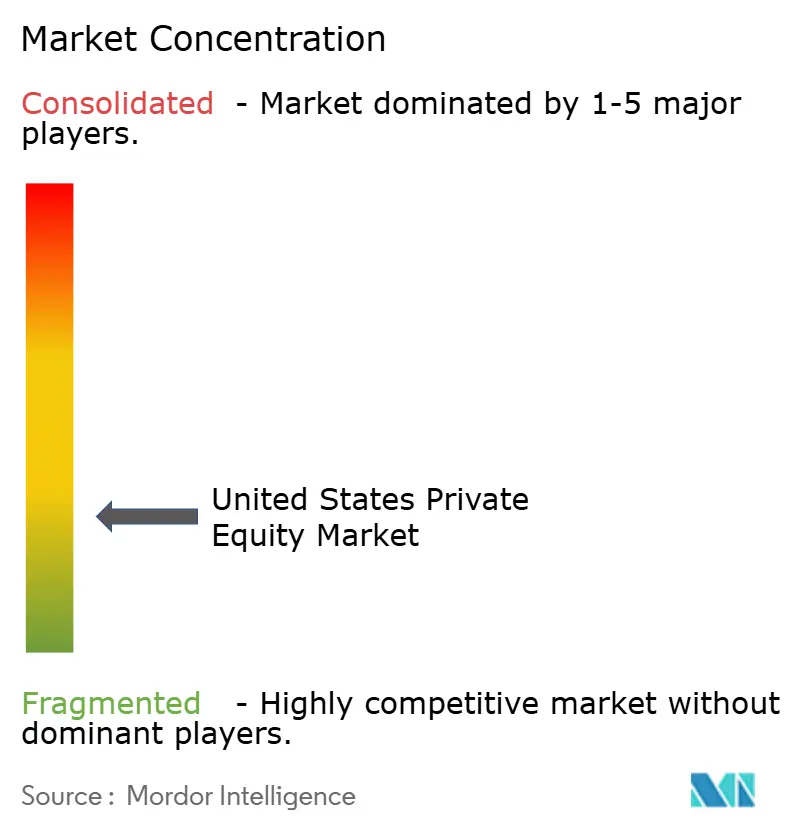

El mercado de capital privado de los Estados Unidos está moderadamente concentrado en la cima, con los diez gestores más grandes que representan colectivamente una cuota significativa de los activos, al tiempo que dejan un margen considerable para los especialistas del mercado medio. La competencia se ha intensificado a medida que los fondos de riqueza soberana y los grandes compradores estratégicos participan más activamente en las transacciones de control, lo que mantiene los múltiplos de entrada elevados y exige tesis operativas más precisas dentro del mercado de capital privado de los Estados Unidos. Los patrocinadores recurren a herramientas digitales para acelerar la búsqueda de oportunidades y la diligencia debida, y la adopción de inteligencia artificial en las operaciones de cartera respalda la eficiencia en ventas y servicios. Por ejemplo, las empresas han desplegado inteligencia artificial para reducir los tiempos de llamada y mejorar la retención en las plataformas orientadas al cliente, lo que ayuda a compensar los mayores costes de financiación en el mercado de capital privado de los Estados Unidos. Las ventajas de escala continúan respaldando el impulso de captación de fondos para los especialistas sectoriales que pueden demostrar salidas repetibles y una rotación disciplinada del capital.

Los gestores están reposicionando la creación de valor desde la ingeniería financiera hacia el crecimiento de ingresos y márgenes, dado que los múltiplos de salida permanecen por debajo de los niveles de entrada en muchos sectores. Las adquisiciones complementarias representaron una parte significativa de la actividad de adquisiciones en 2025, lo que se alinea con las estrategias de plataforma que construyen densidad regional y unifican sistemas en el mercado de capital privado de los Estados Unidos. La habilitación tecnológica en precios, adquisiciones y planificación de la integración se ha convertido en una expectativa básica para los equipos operativos. Las empresas también han acelerado los mercados secundarios y los vehículos de continuación para equilibrar la liquidez y las tesis de tenencia prolongada, lo que reduce la presión de vender en ventanas de mercado adversas en el mercado de capital privado de los Estados Unidos. La selección de gestores importa más a medida que la dispersión del rendimiento se amplía entre los fondos del primer cuartil y los fondos medianos.

Algunos ejemplos de plataformas ilustran el manual de estrategia. La desinversión de Digital Aviation Solutions de Boeing por parte de Thoma Bravo en abril de 2025 demostró convicción en las plataformas de software con flujos de trabajo de misión crítica y potencial de escala dentro del mercado de capital privado de los Estados Unidos. Warburg Pincus continuó expandiéndose en servicios financieros a través de inversiones de crecimiento específicas que aprovechan las asociaciones operativas para acelerar el producto y la distribución. Brookfield destacó el uso de inteligencia artificial operativa para mejorar los resultados de atención al cliente en infraestructura residencial, ilustrando cómo los patrocinadores traducen la tecnología en indicadores clave de rendimiento (KPI) medibles en sus participaciones en el mercado de capital privado de los Estados Unidos. Estos movimientos reflejan un giro más amplio hacia la intensidad operativa y la profundidad sectorial que sustenta la ventaja competitiva.

Líderes del sector de capital privado de los Estados Unidos

Thoma Bravo LP

Apollo Global Management, Inc.

Blackstone Inc.

Kohlberg Kravis Roberts & Co. L.P. (KKR)

The Carlyle Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Octubre de 2025: La empresa de diagnósticos de salud femenina Hologic, Inc. acordó ser adquirida por afiliadas de Blackstone y TPG en una transacción valorada en hasta USD 18,3 mil millones, con los accionistas recibiendo un pago en efectivo más derechos de valor contingente.

- Septiembre de 2025: Electronic Arts anunció un acuerdo para ser adquirida por un consorcio de inversores liderado por el Fondo de Inversión Pública (PIF) de Arabia Saudita, junto con Silver Lake y Affinity Partners, en una histórica transacción íntegramente en efectivo por USD 55 mil millones, convirtiéndola en una de las mayores adquisiciones de empresas cotizadas lideradas por patrocinadores de la historia.

- Agosto de 2025: Dayforce, Inc., proveedor de software de gestión del capital humano, firmó un acuerdo definitivo para ser adquirida por Thoma Bravo por aproximadamente USD 12,3 mil millones, valorando la empresa con una prima significativa y retirándola de la cotización pública.

- Agosto de 2025: Sycamore Partners finalizó su adquisición de la gigante de la farmacia minorista y la salud Walgreens Boots Alliance, retirándola de la cotización pública y dividiendo sus negocios en operaciones independientes bajo una nueva propiedad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de capital privado de Estados Unidos como todos los nuevos compromisos de capital con fondos de buyout, de capital de crecimiento, de riesgo, secundarios y de infraestructuras gestionados profesionalmente cuyo principal mandato de inversión se dirige a empresas de cartera domiciliadas en Estados Unidos. El reciclaje de operaciones, los ingresos por intereses devengados y las participaciones minoritarias pasivas vendidas entre patrocinadores financieros se contabilizan una vez, a nivel de fondo, para evitar la doble contabilización.

Exclusión del ámbito de aplicación: las rondas de ángeles, las plataformas de crowdfunding y los vehículos exclusivamente inmobiliarios quedan fuera del perímetro de este informe.

Segmentación

- Por tipo de fondo

- Fondos de adquisición

- Fondos de capital de crecimiento

- Fondos de capital de riesgo

- Fondos de deuda subordinada y capital preferente

- Fondos de deuda en dificultades y recuperación

- Fondos de infraestructura y transición energética

- Por enfoque sectorial

- Tecnología y software

- Salud y ciencias de la vida

- Consumo y comercio minorista

- Industrial y manufactura

- Servicios financieros y tecnología financiera (fintech)

- Energía, electricidad y servicios públicos

- Por tamaño de operación

- Pequeña capitalización (menos de USD 100 M VE)

- Mediana capitalización (USD 100 M - USD 1 B VE)

- Gran capitalización (USD 1 B - USD 5 B VE)

- Megaoperaciones (más de USD 5 B VE)

- Por tipo de inversor

- Fondos de pensiones

- Compañías de seguros

- Fondos de dotaciones y fundaciones

- Fondos de fondos

- Oficinas familiares y grandes patrimonios individuales (HNWI)

- Socios limitados corporativos/estratégicos

- Por geografía (Estados Unidos)

- Noreste

- Medio oeste

- Sur

- Oeste

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a socios generales, agentes colocadores y asignadores institucionales del noreste, medio oeste, sur y oeste. Las conversaciones aclararon las tasas de despliegue de pólvora seca, las reducciones de comisiones y los niveles típicos de apalancamiento, lo que nos permitió afinar los datos del modelo que rara vez se revelan en los expedientes.

Investigación documental

Comenzamos con los principales conjuntos de datos monetarios, de pensiones y de mercados de capitales de EE.UU. publicados por organismos como la Reserva Federal, la SEC y NASRA, complementados con recuentos de operaciones y recaudación de fondos de grupos comerciales como el American Investment Council e ILPA. Los archivos de las empresas, los folletos del formulario ADV y algunas revistas académicas seleccionadas proporcionaron datos históricos sobre los rendimientos de las distintas clases de activos. Cuando surgieron lagunas en la cobertura, las fuentes de suscripción, incluidas D&B Hoovers para las finanzas de los gestores y Dow Jones Factiva para las noticias sobre transacciones, ayudaron a cotejar los totales. Esta lista es ilustrativa; muchos otros documentos públicos alimentaron nuestra base de referencia.

A continuación, la pila secundaria se basó en las estadísticas aduaneras de flujos de capital transfronterizos y en los recuentos de patentes de Questel para vincular el volumen de acuerdos tecnológicos a la intensidad de la innovación, lo que nos proporciona indicadores del apetito del sector a lo largo del tiempo.

Dimensionamiento y previsión del mercado

Una construcción descendente parte de los activos totales de capital privado gestionados, resta los mandatos no estadounidenses y aplica ratios de despliegue estadounidenses derivados de los datos de flujo de fondos de la Reserva Federal. Las comprobaciones ascendentes, el recuento de fondos de la muestra multiplicado por el tamaño medio de cierre y el ASP de compras en el mercado medio multiplicado por el volumen de operaciones, validan el agregado antes de los ajustes. Los principales factores son: (1) los objetivos de asignación de los fondos de pensiones, (2) la mediana de los múltiplos de salida empresa-valor/EBITDA, (3) la emisión de préstamos apalancados, (4) el crecimiento de las patentes tecnológicas y (5) los cambios efectivos de los tipos de los fondos federales. Una regresión multivariante relacionó estas variables con el crecimiento histórico de los compromisos y, a continuación, con los compromisos previstos hasta 2030.

Ciclo de validación y actualización de datos

Los resultados se comparan con indicadores independientes, como los totales de polvo seco de Preqin y el recuento de operaciones de PitchBook. Los revisores senior vuelven a auditar las anomalías, y los clientes reciben una actualización anual, con actualizaciones intermedias si algún acontecimiento importante modifica la línea de base.

Por qué la base de capital riesgo de Estados Unidos de Mordor es fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen distintos tipos de fondos, puntos de reserva y conversiones de divisas.

La amplitud del ámbito de aplicación, la inclusión del valor liquidativo no realizado y el hecho de que las transacciones secundarias se contabilicen dos veces antes de la salida son factores clave de las diferencias. Nuestro modelo, que se actualiza anualmente y se basa en registros verificables de los reguladores, evita estas trampas e informa de los compromisos según el valor en efectivo al primer cierre, lo que proporciona a los responsables de la toma de decisiones una referencia estable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 820 B (2025) | Inteligencia de Mordor | - |

| USD 475 B (2024) | Consultoría regional A | Excluye los fondos de infraestructura y los fondos de riesgo, utiliza la división de capital riesgo comunicada por separado. |

| 464.600 MILLONES DE DÓLARES (2024) | Diario profesional B | Se detiene en los compromisos de cierre final, omite la pólvora seca retenida para los seguimientos. |

| 3 279,5 MILLARDOS DE DÓLARES (2025) | Editor de datos C | Añade el valor liquidativo no realizado de las compras y las estrategias de crédito, lo que lleva a un total inflado |

En resumen, mientras que otros editores oscilan debido a alcances estrechos o demasiado amplios, la selección disciplinada del universo de fondos de Mordor, junto con los factores de validación cruzada, ofrece un índice de referencia equilibrado y transparente que las partes interesadas pueden replicar y en el que pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de capital privado de los Estados Unidos?

El tamaño del mercado de capital privado de los Estados Unidos es de USD 900,16 mil millones en 2026 y se proyecta que alcance USD 1.402,46 mil millones en 2031 a una CAGR del 9,27%.

¿Qué tipos de fondos lideran y cuáles crecen más rápido en el mercado de capital privado de los Estados Unidos?

Los fondos de adquisición lideraron con una cuota del 48,39% en 2025, mientras que se proyecta que los fondos de capital de riesgo crezcan más rápido a una CAGR del 12,37% hasta 2031.

¿Qué sectores muestran el mayor impulso dentro del mercado de capital privado de los Estados Unidos?

Tecnología y software lideró con una cuota del 33,24% en 2025, mientras que se proyecta que salud y ciencias de la vida se expanda a una CAGR del 14,39% hasta 2031.

¿Cómo están afectando las condiciones de financiación a las operaciones en el mercado de capital privado de los Estados Unidos?

Los costes totales de endeudamiento se han suavizado respecto a los máximos de 2023, pero a menudo permanecen cerca del 9% al 10% para los créditos del mercado medio-alto, lo que eleva los cheques de capital y aumenta el enfoque en la creación de valor operativo.

¿Dónde se concentra la actividad regional en el mercado de capital privado de los Estados Unidos?

El noreste representó el 41,64% de la actividad en 2025, y se proyecta que el oeste crezca a una CAGR del 12,38% hasta 2031.

¿Qué estrategias están utilizando los patrocinadores para gestionar el calendario de salidas y liquidez en el mercado de capital privado de los Estados Unidos?

Los gestores utilizan cada vez más las adquisiciones complementarias para ganar escala, los vehículos de continuación y los mercados secundarios para proporcionar distribuciones provisionales mientras preservan el potencial alcista a largo plazo.

Última actualización de la página el: