Tamaño y Cuota del Mercado de Capital de Riesgo de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

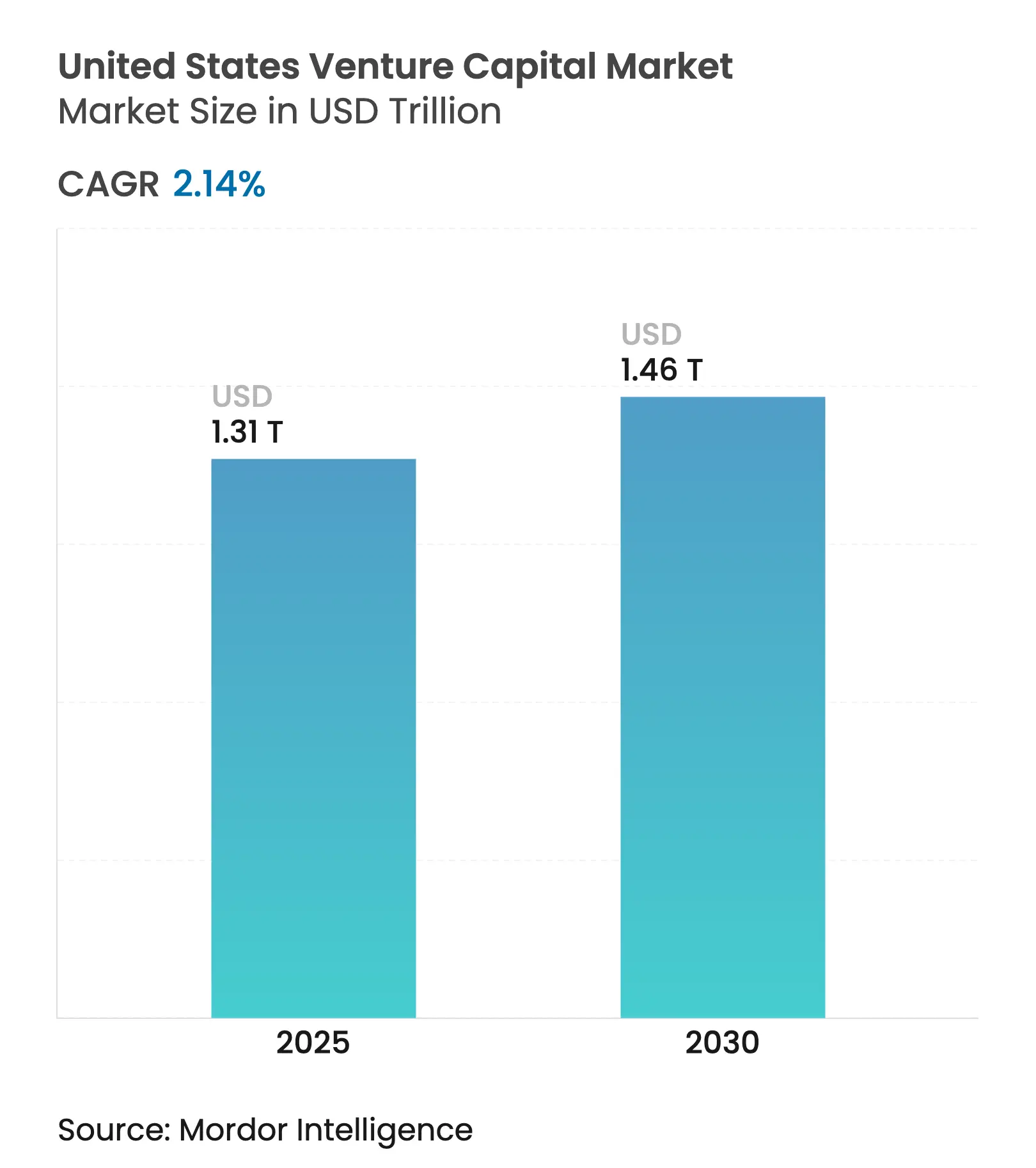

| Tamaño del Mercado (2025) | 1.31 Billones de dólares |

| Tamaño del Mercado (2030) | 1.46 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.14% CAGR |

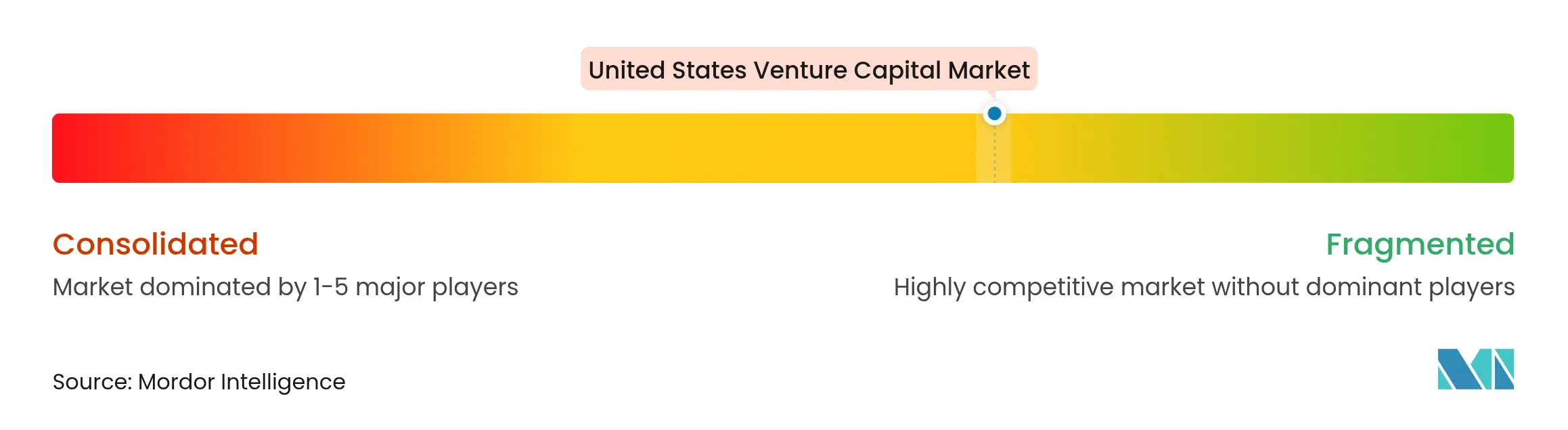

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Capital de Riesgo de Estados Unidos por Mordor Intelligence

El tamaño del mercado de capital de riesgo de Estados Unidos alcanzó USD 1,31 billones en 2025 y se prevé que llegue a USD 1,46 billones en 2030, expandiéndose a una CAGR del 2,14% durante el período 2025-2030. Esta trayectoria refleja el continuo compromiso institucional, un sólido flujo de operaciones vinculadas a la inteligencia artificial y una resiliente formación en etapa temprana, incluso cuando las ventanas de salida permanecen selectivas[1]Personal de CNBC, "Las OPI respaldadas por capital de riesgo repuntan en 2024," CNBC, cnbc.com. La Banca y los Servicios Financieros mantienen la mayor asignación por industria, las rondas en etapa temprana dominan el despliegue de capital y los inversores de capital de riesgo corporativo amplían su participación a medida que se intensifican las prioridades tecnológicas estratégicas. La diversificación regional se acelera a medida que fundadores y fondos migran hacia ecosistemas de menor costo en el Sur y el Medio Oeste, mientras que los productos de liquidez en el mercado secundario ganan relevancia para los gestores de fondos que equilibran ciclos más prolongados de tiempo hasta la liquidez. La intensidad competitiva aumenta a medida que el mercado de capital de riesgo de Estados Unidos incorpora megaoperaciones lideradas por gigantes tecnológicos, la proliferación de microfondos y el financiamiento gubernamental dirigido a tecnologías críticas.

Conclusiones Clave del Informe

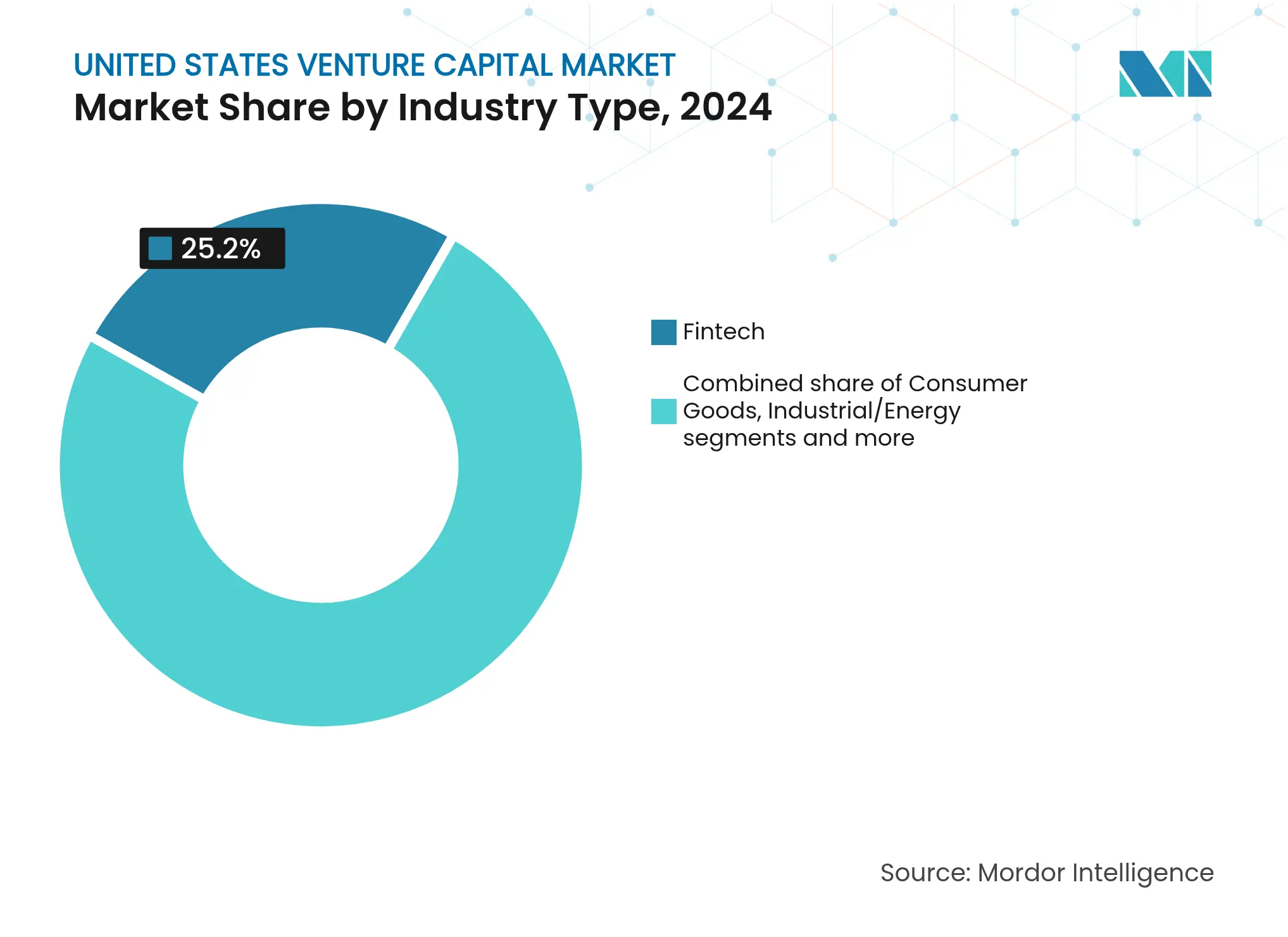

- Por tipo de industria, los servicios fintech representaron el 25,2% de la cuota del mercado de capital de riesgo de Estados Unidos en 2024, mientras que se proyecta que farmacéutica y biotecnología crecerá a una CAGR del 12,27% hasta 2030.

- Por etapa de la startup, la etapa de inversión ángel/semilla capturó el 27,2% de la cuota del tamaño del mercado de capital de riesgo de Estados Unidos en 2024 y registra una CAGR del 15,72% hasta 2030.

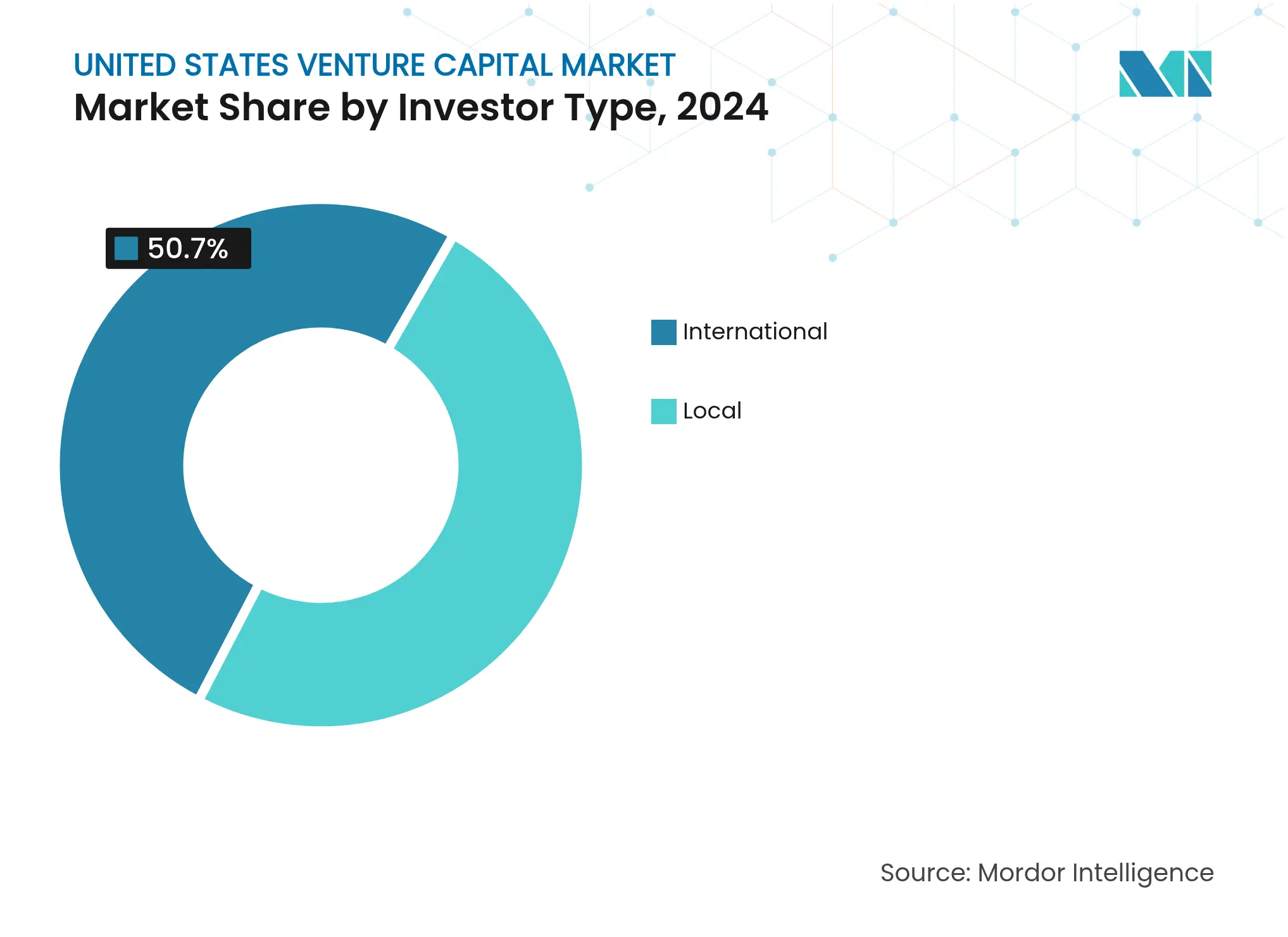

- Por tipo de inversor, las firmas de capital de riesgo institucional controlaron el 79,3% de la cuota del tamaño del mercado de capital de riesgo de Estados Unidos en 2024, mientras que el capital de riesgo corporativo avanza a una CAGR del 12,17% en el mismo horizonte temporal.

- Por geografía, el Oeste representó el 33,3% de la cuota del tamaño del mercado de capital de riesgo de Estados Unidos en 2024; se prevé que el Sur registre el crecimiento regional más rápido con una CAGR del 9,64% hasta 2030.

Tendencias e Información del Mercado de Capital de Riesgo de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la actividad de salida mediante vías de OPI y SPAC | +0.8% | Corredores del Oeste y Noreste | Mediano plazo (2-4 años) |

| Compromisos récord de capital disponible no invertido institucional | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Profundización de ecosistemas más allá de Silicon Valley | +0.4% | Sur y Medio Oeste | Largo plazo (≥ 4 años) |

| Creciente demanda de modelos de negocio nativos de IA | +1.2% | Centros tecnológicos del Oeste y Noreste | Corto plazo (≤ 2 años) |

| Participación corporativa de capital de riesgo no aprovechada en tecnología climática | +0.5% | Global, con potencial latente en regiones industriales, de manufactura y de alta densidad energética | Mediano a largo plazo (2–5 años) |

| Tokenización de posiciones en mercados privados que habilitan liquidez secundaria | +0.3% | Emergente en centros financieros y fintech (p. ej., Nueva York, Londres, Singapur) | Corto a mediano plazo (1–3 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Actividad de Salida mediante Vías de OPI y SPAC

La reapertura selectiva de los mercados públicos está elevando el sentimiento del mercado, con las OPI respaldadas por capital de riesgo entregando retornos promedio del 73% en el primer día en 2024. La calidad de las operaciones, más que el volumen, impulsa el valor a medida que las empresas de alto crecimiento en software y ciencias de la vida cumplen los parámetros de rentabilidad exigidos por los inversores públicos. Las redenciones de SPAC se han normalizado, permitiendo que los vehículos bien estructurados completen fusiones en plazos más ajustados. Los grandes compradores estratégicos, ilustrados por la adquisición de Bridge Network por parte de Stripe por USD 1.100 millones, continúan ofreciendo salidas premium para activos diferenciados. Las plataformas de transacciones secundarias también se expanden, añadiendo opciones de liquidez para los socios limitados que enfrentan duraciones de fondos extendidas.

Compromisos Récord de Capital Disponible No Invertido Institucional

Los inversores institucionales mantienen compromisos sustanciales de capital no desembolsado a pesar de las correcciones cíclicas del mercado, con los fondos de pensiones y dotaciones de Estados Unidos preservando las asignaciones de capital de riesgo para capturar oportunidades de transformación tecnológica a largo plazo. La captación de fondos muestra una bifurcación pronunciada, con el crecimiento de los microfondos (por debajo de USD 10 millones) que ahora representa más del 40% de los nuevos cierres en comparación con el 25% en 2020, mientras que los megafondos (por encima de USD 100 millones) constituyen el 12% de los cierres del primer semestre de 2025. Las firmas de primer nivel, incluidas Founders Fund, Lightspeed, Andreessen Horowitz y Khosla Ventures, continúan captando fondos de varios miles de millones de dólares, aunque el tiempo medio hasta el cierre para los fondos de Estados Unidos superó los 15 meses, lo que refleja una mayor diligencia debida y selectividad entre los socios limitados[2]Analistas de PitchBook, "Perspectivas del Capital de Riesgo de EE. UU. para 2025," PitchBook, pitchbook.com. Aproximadamente una docena de firmas captaron más de la mitad del capital de riesgo en el primer semestre de 2025, lo que indica una concentración de mercado que favorece a los socios generales establecidos con trayectorias probadas y estrategias de inversión diferenciadas.

Profundización de los Ecosistemas de Startups Más Allá de Silicon Valley

Austin, Miami y Atlanta se han convertido en puntos focales para la formación de capital de riesgo a medida que el talento se traslada y los costos operativos se mantienen más bajos que los de sus pares costeros. Las inversiones federales en banda ancha por un total de USD 42.500 millones estimulan las startups de infraestructura, mientras que los incentivos a nivel estatal refuerzan las redes de aceleradoras localizadas[3]Moss Adams, "Actualización de Tendencias de la Industria de Banda Ancha 2023," Mossadams.com. Los canales de comercialización universitaria en el Medio Oeste añaden talento en ingeniería a las iniciativas de tecnología profunda. Como resultado, la cuota del Sur en el mercado de capital de riesgo de Estados Unidos está aumentando junto con una CAGR del 9,64%. Los inversores se benefician de una menor competencia por las operaciones y de la proximidad a socios corporativos en logística, energía y manufactura avanzada.

Creciente Demanda de Modelos de Negocio Nativos de IA en Todos los Sectores

La inversión en inteligencia artificial remodela fundamentalmente la asignación de capital de riesgo, con el financiamiento en IA alcanzando USD 26.800 millones en 498 operaciones en lo que va del año 2024, lo que representa un incremento del 140% en el tamaño promedio de las rondas en comparación con el 10% para las iniciativas no relacionadas con IA. Los gigantes tecnológicos, incluidos Microsoft, Amazon, Alphabet y Nvidia, financian directamente startups de inteligencia artificial generativa intensivas en capital con recursos que las firmas de capital de riesgo tradicionales no pueden igualar, ejemplificado por el compromiso de USD 4.000 millones de Amazon con Anthropic y la asociación de USD 100.000 millones de Nvidia con OpenAI. Las empresas de IA en etapa tardía demandan aproximadamente un 100% de primas de valoración en la Serie C en comparación con sus pares no relacionados con IA, mientras que la cuota de la IA en el total de captación de fondos aumentó del 12% en 2023 al 27% en lo que va del año 2024. Las firmas de capital de riesgo se adaptan invirtiendo "hacia arriba en la cadena de valor" en startups de capa de aplicación que requieren menos capital, utilizando vehículos de propósito especial para participar en megaoperaciones y desarrollando experiencia sectorial específica en IA para la salud, automatización fintech y herramientas de productividad empresarial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de interés que eleva el costo del capital | -0.9% | Nacional | Mediano plazo (2-4 años) |

| Mayor escrutinio antimonopolio sobre las fusiones y adquisiciones de grandes tecnológicas | -0.5% | Sector tecnológico nacional | Largo plazo (≥ 4 años) |

| Limitado apetito de riesgo de los socios limitados tras el ciclo de revaloraciones a la baja de 2022-2023 | -0.6% | Nacional, más pronunciado en los centros tradicionales de socios limitados | Corto a mediano plazo (1–3 años) |

| Normas estatales de divulgación ESG que añaden carga de cumplimiento | -0.4% | Principalmente en EE. UU., con impactos tempranos en estados con mandatos ESG más estrictos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Interés que Eleva el Costo del Capital

Las elevadas tasas de los fondos federales han reconfigurado la dinámica del capital de riesgo al comprimir los múltiplos de valoración y prolongar los plazos de captación de fondos en todas las etapas. Los mercados de deuda de capital de riesgo son especialmente afectados, con los prestamistas endureciendo los estándares de suscripción, elevando las tasas de interés y exigiendo una mayor cobertura de warrants tras el colapso de SVB. Las operaciones de deuda de capital de riesgo en etapa temprana cayeron un 39% de 2022 a 2023, a medida que el capital se desplazó hacia empresas en etapas más tardías con mayores ingresos y respaldo de inversores. Los sectores intensivos en capital, como la tecnología climática y la biotecnología, enfrentan una mayor presión financiera debido a los largos plazos de desarrollo y los altos costos de infraestructura. El financiamiento puente ahora incluye comúnmente deuda garantizada, tramos basados en hitos y protecciones a la baja. Los fundadores se ven cada vez más obligados a aceptar rondas a la baja o a mejorar la eficiencia operativa para extender su capital disponible.

Mayor Escrutinio Antimonopolio sobre las Fusiones y Adquisiciones de Grandes Tecnológicas

El escrutinio regulatorio de la FTC y el DOJ ha introducido incertidumbre en torno a las adquisiciones estratégicas de las principales empresas tecnológicas, históricamente una vía de salida clave para las startups respaldadas por capital de riesgo. Los organismos reguladores examinan de cerca la integración vertical y la concentración de datos, especialmente en las asociaciones relacionadas con IA entre gigantes de la nube y startups[4]Personal de CNBC, "Las fusiones y adquisiciones tecnológicas bajo escrutinio," CNBC, cnbc.com. En respuesta, las empresas tecnológicas del "Magnífico Siete" han reducido su actividad de fusiones y adquisiciones, optando en cambio por inversiones de tipo capital de riesgo que evitan los umbrales regulatorios. Como resultado, estrategias de salida alternativas como los SPAC, las cotizaciones directas y las compras por parte de la dirección están ganando terreno, aunque exigen mayor escala y madurez. Las firmas de capital de riesgo se están adaptando repensando las estrategias de cartera y preparándose para períodos de tenencia más prolongados. Las startups están priorizando cada vez más la preparación para los mercados públicos a fin de reducir la dependencia de las salidas basadas en adquisiciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Industria: El Dominio del Fintech Enfrenta la Aceleración del Sector Biotecnológico

El fintech mantiene su posición de liderazgo con una cuota de mercado del 25,2% en 2024, impulsado por la adopción de las finanzas integradas y las iniciativas de modernización regulatoria, incluidos los marcos de banca abierta y el desarrollo de infraestructura de activos digitales. La madurez del sector permite modelos de ingresos predecibles a través de tarifas de transacción y servicios de suscripción, atrayendo a inversores institucionales que buscan retornos estables en medio de la volatilidad del mercado. Sin embargo, Farmacéutica y Biotecnología emerge como el segmento de mayor crecimiento con una CAGR del 12,27% hasta 2030, impulsado por plataformas de descubrimiento de fármacos habilitadas por IA que comprimen los plazos de desarrollo de 10-15 años a 5-7 años mientras reducen las tasas de fracaso mediante el modelado predictivo.

Los sectores de Bienes de Consumo e Industrial/Energía demuestran patrones de crecimiento constante, con Bienes de Consumo beneficiándose de las plataformas de comercio electrónico directo al consumidor e Industrial/Energía ganando impulso a través de inversiones en tecnología climática y modernización de infraestructura. TI/Hardware y Servicios mantiene una presencia significativa en el mercado a través de inversiones en infraestructura en la nube y ciberseguridad, mientras que Otras Industrias captura sectores emergentes, incluida la tecnología espacial y la manufactura avanzada. La convergencia de las capacidades de IA en todos los sectores verticales de la industria crea oportunidades de inversión transectoriales donde los límites tradicionales se difuminan, permitiendo a las firmas de capital de riesgo desarrollar estrategias de inversión temáticas que abarcan múltiples clasificaciones industriales.

Nota: Las cuotas de los segmentos individuales están disponibles con la adquisición del informe

Por Etapa de Startup: La Etapa de Inversión Ángel/Semilla Captura un Doble Liderazgo

La Inversión Ángel/Semilla demuestra un notable doble desempeño, comandando el 27,2% de cuota de mercado en 2024 mientras alcanza simultáneamente la tasa de crecimiento más alta con una CAGR del 15,72% hasta 2030. Este fenómeno refleja la democratización del capital en etapa temprana a través de microfondos y estructuras de fondos continuos que permiten a inversores más pequeños participar en ecosistemas de capital de riesgo anteriormente dominados por actores institucionales. La expansión de la etapa semilla también se beneficia de la reducción de los costos de startups a través de la infraestructura en la nube y el software de código abierto, lo que permite a los emprendedores lograr el ajuste producto-mercado con menores requisitos de capital inicial.

La Inversión en Etapa Temprana mantiene una presencia sustancial en el mercado a través de las rondas Serie A y B, donde las firmas de capital de riesgo institucional establecen posiciones de propiedad significativas antes de que se produzca la inflación de valoraciones en etapas posteriores. La inversión en etapa tardía enfrenta vientos en contra por la sensibilidad a las tasas de interés y los plazos de salida extendidos, aunque las firmas de capital de crecimiento continúan desplegando capital en empresas rentables con trayectorias claras hacia los mercados públicos. La dinámica por etapas refleja una estrategia de barra donde los inversores se concentran en oportunidades muy tempranas con alta opcionalidad y en empresas en etapa tardía con modelos de negocio probados, mientras evitan el mercado medio donde las valoraciones a menudo superan las expectativas de retorno ajustadas al riesgo.

Por Tipo de Inversor: El Dominio del Capital Local Desafiado por el Crecimiento Internacional

Los inversores locales mantienen un control de mercado abrumador con una cuota del 49,3% en 2024, lo que refleja la importancia de la proximidad geográfica para la diligencia debida, la participación en el consejo y el apoyo a las empresas en cartera dentro del ecosistema de capital de riesgo. Esta concentración doméstica proporciona ventajas a través de la familiaridad regulatoria, la alineación cultural y los efectos de red establecidos que permiten la identificación de operaciones y las oportunidades de coinversión. Sin embargo, los inversores internacionales demuestran el crecimiento más rápido con una CAGR del 12,17% hasta 2030, impulsados por los fondos soberanos de inversión que buscan diversificación y las corporaciones extranjeras que persiguen acceso tecnológico estratégico.

La entrada de capital internacional incluye fondos soberanos de Oriente Medio dirigidos a inversiones en IA y tecnología climática, conglomerados asiáticos que establecen brazos de capital de riesgo en Estados Unidos para inteligencia de mercado, y family offices europeos que buscan activos denominados en dólares como coberturas contra la inflación. Los marcos regulatorios bajo la revisión del CFIUS crean sobrecarga de cumplimiento para las inversiones internacionales en sectores de tecnología sensible, aunque el valor estratégico del acceso al mercado de Estados Unidos continúa atrayendo capital extranjero a pesar de la fricción regulatoria. Los patrones de flujo de capital geográfico sugieren una continua internacionalización del ecosistema de capital de riesgo de Estados Unidos, aunque los inversores domésticos retienen ventajas estructurales a través del conocimiento del mercado local y la experiencia operativa.

Nota: Las cuotas de los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

En 2024, la región Oeste ostenta una cuota de mercado del 33,3%, destacando la sólida posición de Silicon Valley en el capital de riesgo tecnológico. Las colaboraciones con programas de investigación universitaria, una red bien establecida de profesionales especializados y la proximidad a los inversores del mercado público respaldan este liderazgo. Estos inversores desempeñan un papel crucial al proporcionar el capital de crecimiento necesario y garantizar la liquidez para las salidas, lo que fortalece aún más el dominio de la región en el mercado.

La región Sur, por otro lado, experimenta el crecimiento más rápido, con una CAGR proyectada del 9,64% hasta 2030. Esta rápida expansión está impulsada por políticas fiscales favorables, menores costos operativos y una alta calidad de vida que atrae tanto a emprendedores como a profesionales del capital de riesgo. Texas está a la vanguardia de este crecimiento, con el triángulo Austin-Dallas-Houston creando un ecosistema próspero. Las salidas empresariales exitosas en esta área están generando inversiones ángel locales y fomentando redes de emprendedores experimentados, impulsando aún más el desarrollo de la región.

Otros estados del Sur también contribuyen a este crecimiento. Florida está emergiendo como actor clave, con Miami beneficiándose de su conectividad internacional y un entorno regulatorio que respalda las iniciativas de criptomonedas. Carolina del Norte y Georgia están desarrollando centros especializados en torno a sus universidades de investigación y sedes corporativas. Mientras tanto, el Noreste sigue siendo un mercado significativo, con el enfoque de Nueva York en el fintech y la fortaleza de Boston en la biotecnología. El Medio Oeste también atrae inversiones en tecnología industrial e innovación agrícola. Esta diversificación geográfica ayuda a reducir los riesgos asociados con la concentración de inversiones en una sola área mientras desbloquea nuevos grupos de talento y bases de clientes, proporcionando a las empresas en crecimiento una ventaja competitiva.

Panorama Competitivo

El mercado de capital de riesgo de Estados Unidos en 2024 exhibe una concentración moderada, con un puñado de firmas de primer nivel que mantienen una cuota significativa de la actividad general. Los actores líderes como Sequoia Capital, Andreessen Horowitz, Tiger Global, Lightspeed y Accel continúan dominando, aprovechando la fortaleza de su marca, sus amplias redes y sus relaciones de larga data con los socios limitados para acceder a las operaciones más competitivas. Esta concentración refleja un mercado donde las firmas establecidas tienen una ventaja clara en la identificación y consecución de las mejores oportunidades. Al mismo tiempo, la presencia de sólidos titulares crea una alta barrera de entrada para los nuevos actores. Mientras tanto, los gestores emergentes están labrándose nichos a través de la especialización sectorial y el enfoque regional. El mercado exhibe una estructura de "barra", con tanto los microfondos (por debajo de USD 10 millones) como los megafondos (por encima de USD 100 millones) en crecimiento, mientras que los fondos de tamaño mediano enfrentan presión institucional por escala y retornos probados. Esta bifurcación estructural está reconfigurando cómo se capta y despliega el capital en todo el ecosistema.

Las respuestas estratégicas a los cambios del mercado de IA incluyen a las firmas de capital de riesgo tradicionales que se centran en inversiones de capa de aplicación para contrarrestar el dominio de los gigantes tecnológicos en las megaoperaciones centradas en infraestructura. Los vehículos de propósito especial (SPV) se utilizan cada vez más para asegurar asignaciones en financiamientos de mil millones de dólares; entre los ejemplos se incluyen el SPV de Menlo Ventures en Anthropic y el de Inovia en Cohere. Las firmas también apuntan a oportunidades en espacios sin explotar en IA vertical, comercialización de tecnología climática y mercados geográficos desatendidos más allá de los centros costeros. El entorno regulatorio en evolución, en particular las nuevas normas de la SEC sobre fondos privados, crea cargas de cumplimiento que las firmas establecidas están mejor equipadas para gestionar. Por ello, la escala operativa y la infraestructura de cumplimiento se están convirtiendo en diferenciadores clave.

Las fuerzas disruptivas en el ecosistema de capital de riesgo incluyen los brazos de capital de riesgo corporativo que ofrecen sinergias estratégicas, así como los fondos respaldados por el gobierno centrados en tecnología crítica como los semiconductores y la energía limpia. Las plataformas de inversión alternativa también están democratizando el acceso al capital de riesgo a través de la tokenización y los mercados secundarios, desbloqueando nuevas fuentes de capital. Estas tendencias están ampliando el conjunto competitivo más allá de los fondos de capital de riesgo tradicionales y reconfigurando la dinámica del financiamiento. Las startups evalúan cada vez más a los inversores no solo por el capital, sino también por la preparación regulatoria, la alineación estratégica y el apalancamiento de distribución. A medida que el capital de riesgo evoluciona, las firmas que combinan experiencia en el dominio, estructuras flexibles y operaciones de nivel institucional están mejor posicionadas para liderar.

Líderes de la Industria de Capital de Riesgo de Estados Unidos

Sequoia Capital

Andreessen Horowitz

Accel

Tiger Global Management

Lightspeed Venture Partners

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Nvidia anunció una asociación de referencia de USD 100.000 millones en múltiples tramos con OpenAI, con una inversión inicial de USD 10.000 millones a una valoración de USD 500.000 millones y tramos posteriores vinculados al despliegue de capacidad de centros de datos, lo que representa la mayor operación de infraestructura de capital de riesgo en la historia del mercado.

- Septiembre de 2025: Nvidia adquirió Enflic por más de USD 900 millones en efectivo y acciones para contratar al CEO Rochan Sankar y licenciar tecnología de infraestructura de IA para la conexión de grandes clústeres de GPU, marcando una adquisición significativa de talento en el espacio de infraestructura de IA.

- Septiembre de 2025: Jack Altman recaudó USD 275 millones para el segundo fondo en etapa temprana de Alt Capital en aproximadamente una semana, demostrando el apetito continuo por operadores establecidos que transicionan al capital de riesgo.

- Septiembre de 2025: MCJ invirtió en la Serie A de USD 38 millones de Rodatherm liderada por Evok Innovations para sistemas geotérmicos avanzados de circuito cerrado, con el objetivo de un LCOE de USD 50/MWh y una longevidad operativa de más de 40 años.

Ámbito del Informe del Mercado de Capital de Riesgo de Estados Unidos

Una firma de capital de riesgo es un grupo de inversores que obtienen ingresos de personas adineradas que desean incrementar su patrimonio. Utilizan este dinero para invertir en negocios más riesgosos de los que un banco tradicional está dispuesto a asumir. Dado que las inversiones son arriesgadas, la firma de capital de riesgo generalmente cobra una tasa de interés más alta a las empresas en las que invierte en comparación con otros prestamistas.

El Mercado de Capital de Riesgo de Estados Unidos está segmentado por inversiones (banca y servicios financieros, salud, telecomunicaciones, organismos gubernamentales y otros), etapa de inversión (etapa semilla, etapa de startup, primera etapa, etapa de expansión y etapa puente) y estados principales (California, Nueva York, Massachusetts, Washington y otros). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Capital de Riesgo de Estados Unidos en valor (USD) para todos los segmentos anteriores.

| Fintech |

| Farmacéutica y Biotecnología |

| Bienes de Consumo |

| Industrial/Energía |

| TI/Hardware y Servicios |

| Otras Industrias |

| Inversión Ángel/Semilla |

| Inversión en Etapa Temprana |

| Inversión en Etapa Tardía |

| Local |

| Internacional |

| Oeste |

| Noreste |

| Medio Oeste |

| Sur |

| Por Tipo de Industria | Fintech |

| Farmacéutica y Biotecnología | |

| Bienes de Consumo | |

| Industrial/Energía | |

| TI/Hardware y Servicios | |

| Otras Industrias | |

| Por Etapa de Startup | Inversión Ángel/Semilla |

| Inversión en Etapa Temprana | |

| Inversión en Etapa Tardía | |

| Por Tipo de Inversor | Local |

| Internacional | |

| Por Geografía | Oeste |

| Noreste | |

| Medio Oeste | |

| Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de capital de riesgo de Estados Unidos en 2025?

El mercado alcanza los USD 1,31 billones en 2025 y se proyecta que llegue a USD 1,46 billones en 2030.

¿Qué industria atrae el mayor financiamiento de capital de riesgo en Estados Unidos en la actualidad?

El fintech lidera con una asignación del 25,2%, impulsado por la infraestructura fintech y la demanda de finanzas integradas.

¿Qué etapa de startup recibe la mayor cuota de capital?

La Etapa de Inversión Ángel/Semilla captura el 27,2% de las asignaciones de 2024 y muestra el crecimiento más rápido con una CAGR del 15,72%.

¿Qué región crece más rápido en términos de inversión de capital de riesgo?

El Sur avanza a una CAGR del 9,64% a medida que maduran los ecosistemas de Austin, Miami y Atlanta.

¿Cómo están afectando las tasas de interés al alza al financiamiento de capital de riesgo?

Las tasas más altas comprimen las valoraciones, ralentizan los ciclos de operaciones y elevan los costos de la deuda de capital de riesgo, reduciendo la CAGR prevista en aproximadamente 0,9 puntos porcentuales.

¿Qué papel desempeñan actualmente los brazos de capital de riesgo corporativo?

El capital de riesgo corporativo es el grupo de inversores de mayor crecimiento, expandiéndose un 12,17% anual al combinar capital con despliegues estratégicos de tecnología.

Última actualización de la página el: