Tamaño y Participación del Mercado de Capital de Riesgo de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

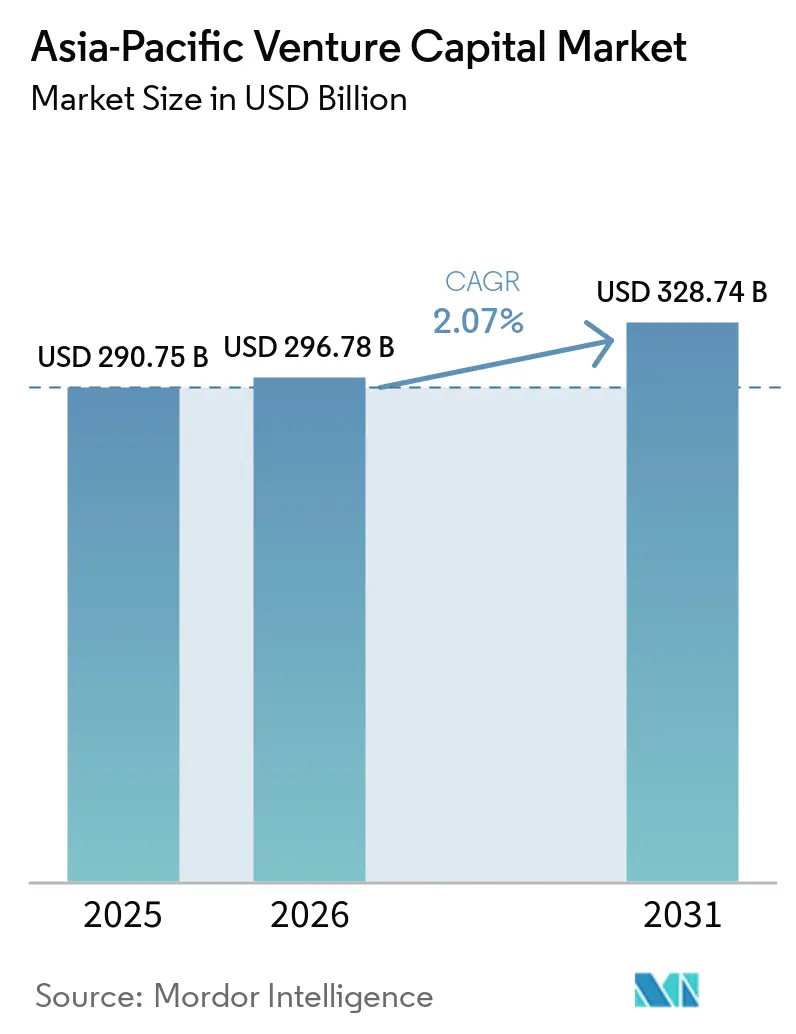

| Tamaño del mercado en el año base (2025) | 290.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 296.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 328.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.07% CAGR |

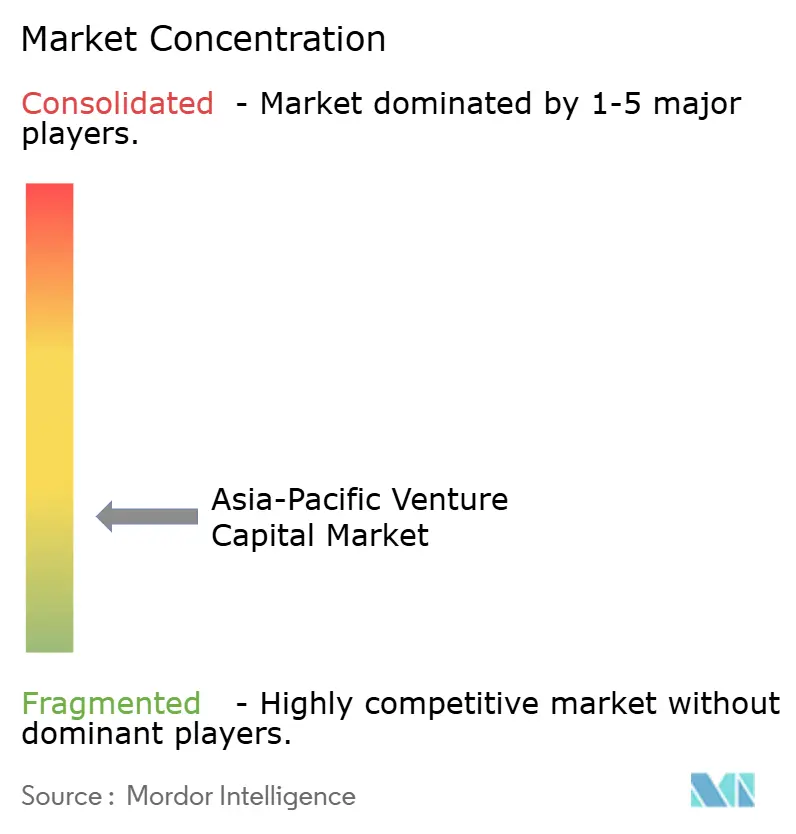

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Capital de Riesgo de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de capital de riesgo de Asia-Pacífico en 2026 se estima en USD 296,78 mil millones, creciendo desde el valor de 2025 de USD 290,75 mil millones con proyecciones para 2031 que muestran USD 328,74 mil millones, creciendo a una CAGR del 2,07% durante 2026-2031. Los inversores continúan canalizando capital hacia sectores tecnológicos que se alinean con las prioridades de economía digital de los gobiernos, aunque los mayores requisitos de cumplimiento normativo en China y los estándares de cotización más estrictos en las bolsas de valores regionales moderan el flujo de operaciones en etapas tardías. La fintech sigue siendo el tema dominante porque la adopción centrada en dispositivos móviles impulsa una demanda creciente de pagos integrados y soluciones de Banca como Servicio, mientras que la sindicación transfronteriza permite a los fondos mitigar los riesgos de exposición a un solo país. Los vientos de cola estructurales derivados de los programas soberanos de startups fomentan la inversión en etapas tempranas, y la aparición de mercados secundarios amplía las opciones de liquidez para los socios limitados. Al mismo tiempo, la volatilidad cambiaria supone un desafío para los fondos denominados en USD activos en Indonesia, India y Australia, lo que impulsa un mayor uso de instrumentos de cobertura y vehículos en moneda local. En general, el mercado de capital de riesgo de Asia-Pacífico está transitando de un período de crecimiento exuberante hacia estrategias disciplinadas de asignación de capital que equilibran el cumplimiento normativo, la diversificación de la cartera y la creación de valor a largo plazo.

Conclusiones Clave del Informe

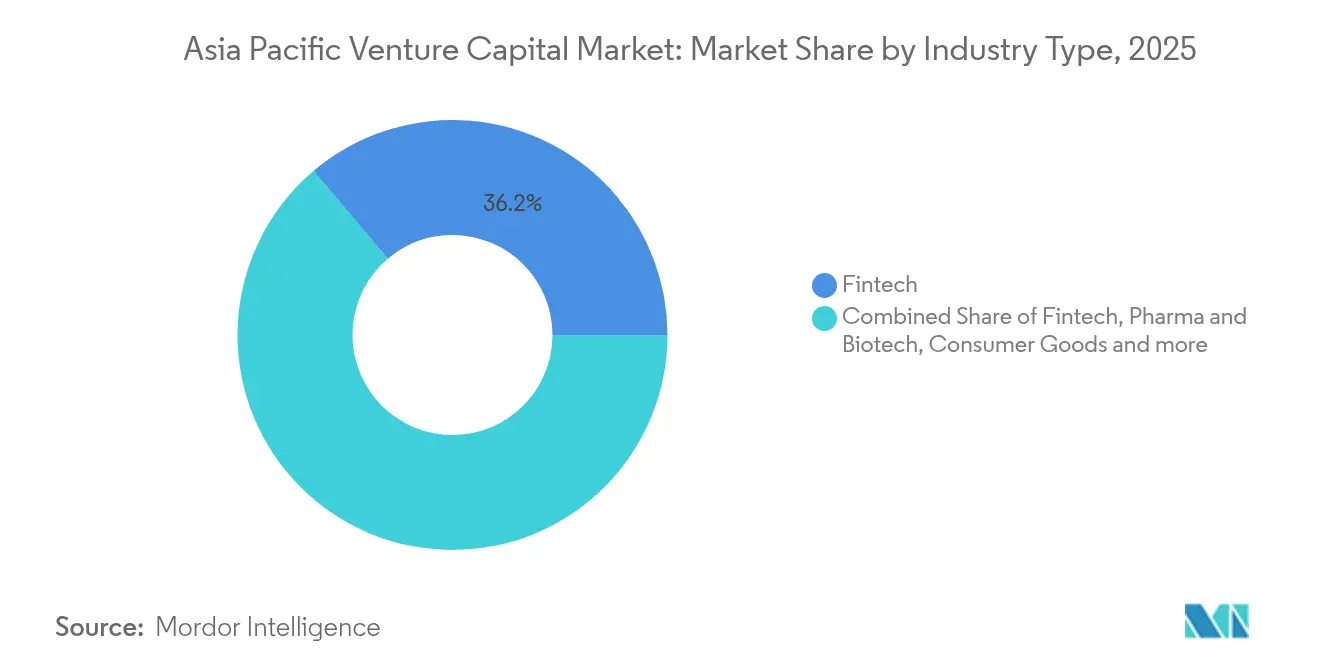

- Por tipo de industria, la fintech representó el 36,20% de la participación del mercado de capital de riesgo de Asia-Pacífico en 2025, mientras que el segmento de farmacéutica y biotecnología registró la expansión más rápida a una CAGR del 16,09% hasta 2031.

- Por etapa de startup, las empresas en etapa de inversión tardía atrajeron el 30,00% de la participación del mercado de capital de riesgo de Asia-Pacífico en 2025, mientras que se espera que la financiación de inversión ángel/semilla aumente a una CAGR del 18,59% entre 2026 y 2031.

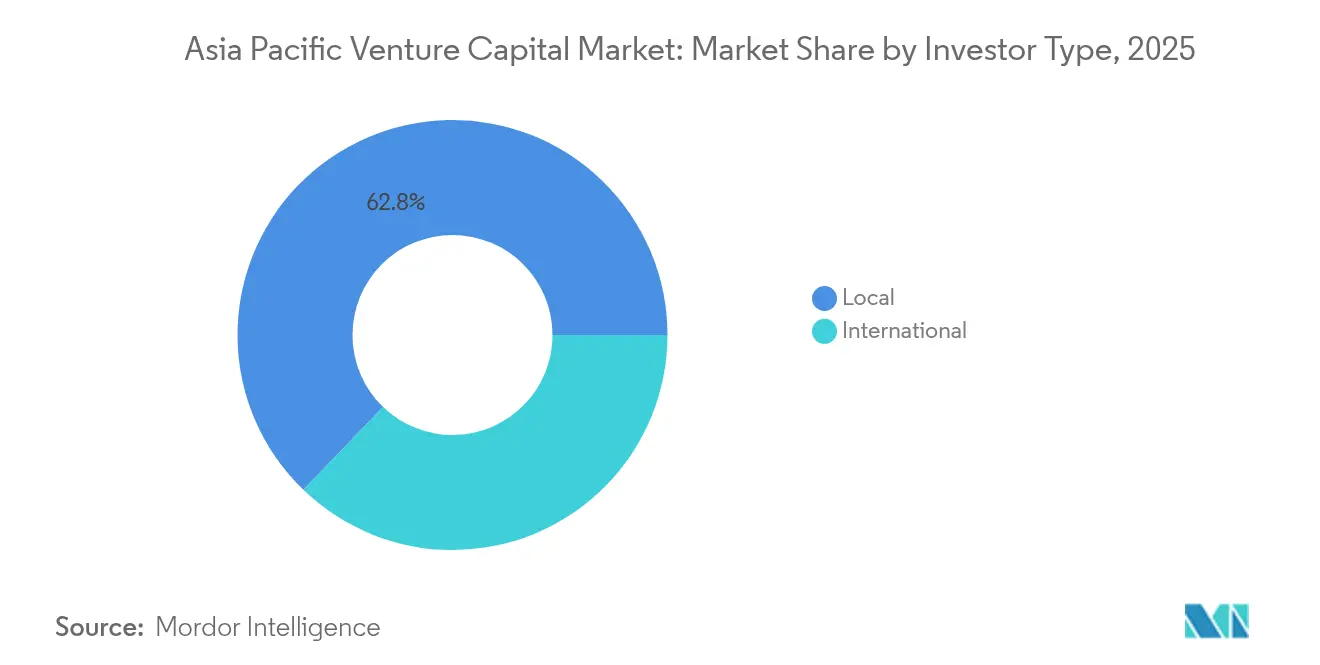

- Por tipo de inversor, los fondos locales mantuvieron el 62,80% de la participación del mercado de capital de riesgo de Asia-Pacífico en 2025, mientras que los compromisos internacionales están previstos para avanzar a una CAGR del 24,06% hasta 2031.

- Por geografía, China concentró el 28,90% de la participación del mercado de capital de riesgo de Asia-Pacífico en 2025, e India está proyectada para crecer a una CAGR del 14,05% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Capital de Riesgo de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la adopción digital y boom de financiación fintech | +0.8% | Núcleo de APAC e India, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fondos de estímulo a startups respaldados por el gobierno | +0.6% | India, Singapur, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Rendimientos récord del capital de riesgo frente a la renta variable pública | +0.4% | Global, con concentración en India y Australia | Corto plazo (≤ 2 años) |

| Aparición de mercados secundarios para la liquidez de socios limitados | +0.3% | Singapur, Hong Kong, Australia | Mediano plazo (2-4 años) |

| Auge de los fondos de tecnología climática y sostenibilidad | +0.5% | Núcleo de APAC, primeras ganancias en Singapur y Australia | Largo plazo (≥ 4 años) |

| Sindicación transfronteriza a través del Esquema de Inversión Colectiva de la ASEAN y pactos | +0.2% | Sudeste Asiático e India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Adopción Digital y Boom de Financiación Fintech

El comportamiento centrado en dispositivos móviles en el Sudeste Asiático e India continúa elevando el apetito inversor en capital de riesgo, ya que la penetración de los pagos digitales supera el 85% en Singapur y Tailandia, lo que permite que las valoraciones fintech se mantengan resilientes a pesar de la moderación global en la captación de fondos [2]Fuente: Financial Times, "El Boom Fintech del Sudeste Asiático Continúa," ft.com. Inversores corporativos como DBS Bank y OCBC lideran rondas estratégicas para integrar servicios financieros en plataformas de comercio electrónico y transporte bajo demanda, lo que resultó en USD 12,3 mil millones de inversión fintech durante 2024. Los entornos regulatorios de prueba que operan en Singapur, Hong Kong y Malasia aceleran la experimentación al reducir los obstáculos de cumplimiento normativo para las empresas en etapa temprana. Los proyectos piloto de moneda digital de bancos centrales catalizan aún más el gasto en infraestructura que atrae la atención del capital de riesgo. La adopción de neobancos en India e Indonesia fortalece el flujo de oportunidades para soluciones de calificación crediticia y microcréditos. En conjunto, estas dinámicas explican por qué la fintech captó el 34% del número de operaciones regionales en 2024, reforzando su prominencia estructural dentro del mercado de capital de riesgo de Asia-Pacífico.

Fondos de Estímulo a Startups Respaldados por el Gobierno

Los vehículos soberanos desplegaron USD 45 mil millones en startups de Asia-Pacífico durante 2024, con Temasek de Singapur ampliando su exposición al capital de riesgo en un 23% y el Fondo Nacional de Inversión e Infraestructura de India anunciando un mandato de tecnología profunda de USD 2,3 mil millones. La Corporación de Red de Innovación de Japón dirigió USD 1,8 mil millones hacia inteligencia artificial y computación cuántica, mientras que el Banco de Desarrollo de Corea creó una instalación de tecnología climática de USD 900 millones. Los incentivos fiscales para inversores ángel y los programas de visado acelerado complementan las inyecciones directas de capital, reduciendo las primas de riesgo para los fondos privados que co-invierten junto al Estado. Dado que los objetivos se centran en semiconductores, biotecnología y ciberseguridad, los fondos de estímulo reducen las brechas de financiación en etapas tempranas y acortan los ciclos de comercialización. A largo plazo, dicha alineación público-privada impulsa el mercado de capital de riesgo de Asia-Pacífico al ampliar las oportunidades de inversión en sectores estratégicos.

Rendimientos Récord del Capital de Riesgo Frente a la Renta Variable Pública

Los fondos de capital de riesgo de Asia-Pacífico produjeron una tasa interna de retorno mediana del 18,4% en 2024, superando los índices bursátiles regionales en 540 puntos básicos y catalizando cambios en la asignación de activos entre fondos de pensiones y aseguradoras. Los planes de superannuation australianos aumentaron su exposición a activos alternativos en un 15%, y las instituciones japonesas siguieron el mismo camino para diversificar sus fuentes de rendimiento. Los diferenciales de oferta y demanda en el mercado secundario se estrecharon a medida que los precios mejoraron un 22%, permitiendo a los socios limitados obtener liquidez mientras mantienen el potencial alcista a través de fondos de continuación. Aunque el aumento del tamaño de los fondos conlleva el riesgo de exceso de capital, el rendimiento histórico superior refuerza el atractivo del capital de riesgo frente a la renta variable. El resultado es un suministro constante de nuevos compromisos que impulsa la capacidad de operaciones en etapa de crecimiento en todo el mercado de capital de riesgo de Asia-Pacífico.

Aparición de Mercados Secundarios para la Liquidez de Socios Limitados

El volumen de transacciones en plataformas secundarias regionales aumentó un 180% en 2024, alcanzando USD 3,2 mil millones a través de plataformas como Forge Global y CartaX [3]Fuente: Wall Street Journal, "Los Mercados Secundarios de Capital de Riesgo Ganan Terreno," wsj.com. Los inversores utilizan los mercados secundarios para reequilibrar sus carteras sin esperar ventanas de oferta pública inicial, mientras que los compradores adquieren participaciones maduras a valores con descuento. Una mayor transparencia de datos y directrices de valoración armonizadas reducen la asimetría de información, fomentando una participación institucional más amplia. Los vehículos de continuación permiten a los socios generales mantener activos de alto rendimiento durante más tiempo, inyectando capital fresco para la expansión en etapas tardías. Una infraestructura de liquidez mejorada respalda fondos de mayor tamaño y ciclos de apoyo más prolongados, lo que a su vez estabiliza los rendimientos del mercado de capital de riesgo de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Represión regulatoria sobre sectores tecnológicos | -0.9% | China con efecto de contagio al Sudeste Asiático | Corto plazo (≤ 2 años) |

| Cuellos de botella en las salidas ante correcciones de valoración | -0.7% | APAC en general, concentrado en China e India | Mediano plazo (2-4 años) |

| Escasez de talento en tecnología profunda | -0.4% | Global, aguda en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Volatilidad cambiaria para fondos denominados en USD | -0.3% | Sudeste Asiático, India, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Represión Regulatoria sobre Sectores Tecnológicos

Las regulaciones del sector tecnológico de China imponen requisitos de localización de datos y aplicación de la normativa antimonopolio que redujeron el despliegue de capital de riesgo en etapas tardías en un 35% durante 2024, ya que los inversores reevalúan el riesgo regulatorio en empresas de plataformas y compañías de internet de consumo. La Ley de Ciberseguridad y la Ley de Protección de Información Personal generan costes de cumplimiento que afectan de manera desproporcionada a las startups en etapas tempranas que carecen de recursos jurídicos dedicados, mientras que las restricciones a la transferencia transfronteriza de datos limitan las oportunidades de expansión internacional para las empresas respaldadas por capital de riesgo. La nueva ley de valores de Vietnam introduce límites más estrictos a la propiedad extranjera y requisitos de divulgación que complican la estructuración del capital de riesgo, en particular para los fondos transfronterizos que buscan diversificación de cartera en los mercados del Sudeste Asiático. La incertidumbre regulatoria extiende los plazos de decisión de inversión, ya que las firmas de capital de riesgo realizan una diligencia debida reforzada sobre el cumplimiento normativo y las capacidades de relaciones gubernamentales de las potenciales empresas en cartera.

Cuellos de Botella en las Salidas ante Correcciones de Valoración

La actividad de ofertas públicas iniciales en Asia-Pacífico disminuyó un 42% en valor durante 2024, con solo 23 empresas respaldadas por capital de riesgo completando cotizaciones frente a 67 en el año anterior, lo que genera restricciones de liquidez que extienden los períodos de tenencia de los fondos y presionan las tasas internas de retorno. La actividad de adquisiciones estratégicas sigue siendo moderada, ya que los compradores corporativos adoptan metodologías de valoración conservadoras, lo que genera brechas de precios entre las expectativas de los inversores de capital de riesgo y la disposición de los adquirentes a pagar, en particular para empresas en etapa de crecimiento con altos múltiplos de ingresos. Los requisitos de cotización revisados de la Bolsa de Valores de Hong Kong y los umbrales de rentabilidad más estrictos del Mercado STAR de Shanghái reducen las opciones de vía de salida para las empresas tecnológicas, obligando a los inversores de capital de riesgo a proporcionar capital de crecimiento adicional para extender el período de operación hasta que las condiciones del mercado mejoren. La actividad de compras secundarias aumenta a medida que las firmas de capital de crecimiento adquieren empresas respaldadas por capital de riesgo a valoraciones intermedias, proporcionando liquidez parcial mientras mantienen exposición al potencial alcista a través de la propiedad continua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Industria: La Innovación en Farmacéutica y Biotecnología Impulsa la Generación de Alfa

La fintech mantiene su dominio con una participación de mercado del 36,20% en 2025, respaldada por la expansión de la infraestructura de pagos digitales y los programas de entornos regulatorios de prueba en el Sudeste Asiático e India. Sin embargo, la farmacéutica y la biotecnología emergen como el segmento de más rápido crecimiento con una CAGR del 16,09% hasta 2031, impulsadas por el envejecimiento demográfico y las iniciativas gubernamentales de digitalización de la atención sanitaria. Los bienes de consumo captan un interés institucional constante a través del desarrollo de marcas de venta directa al consumidor, mientras que los sectores industrial y energético se benefician de los mandatos de sostenibilidad y las tendencias de digitalización de la cadena de suministro. El hardware y los servicios de tecnología de la información experimentan presión de consolidación a medida que la infraestructura en la nube madura, aunque el desarrollo de computación en el borde y chips de inteligencia artificial crea oportunidades de inversión especializadas.

La aceleración del segmento de atención sanitaria refleja cambios estructurales en la demanda tras la adopción impulsada por la pandemia de la telemedicina y los terapéuticos digitales. El informe de atención sanitaria asiática de EQT identifica USD 12 mil millones en necesidades de financiación no satisfechas en investigación y desarrollo biotecnológico e innovación en dispositivos médicos, creando oportunidades para fondos especializados en ciencias de la vida. Los marcos regulatorios como los procesos de aprobación acelerada de la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón y las directrices de salud digital de la Autoridad de Ciencias de la Salud de Singapur proporcionan vías más claras para la comercialización de startups de atención sanitaria. Las inversiones en tecnología climática dentro del sector industrial aumentan a medida que los mandatos de sostenibilidad corporativa crean demanda de soluciones respaldadas por capital de riesgo en captura de carbono, almacenamiento de energía renovable y tecnologías de economía circular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa de Startup: La Formación de Capital en la Etapa de Inversión Ángel/Semilla se Acelera

La inversión en etapas tardías concentra el 30,00% de la participación de mercado en 2025, lo que refleja la preferencia institucional por oportunidades de menor riesgo en etapa de crecimiento con modelos de ingresos establecidos. La inversión ángel y semilla se acelera a una CAGR del 18,59% hasta 2031, respaldada por programas de co-inversión gubernamental y ampliaciones de incentivos fiscales para inversores ángel en Australia, Japón e India. La inversión en etapas tempranas mantiene un crecimiento constante a medida que los brazos de capital de riesgo corporativo aumentan las inversiones estratégicas en el desarrollo de la cartera de innovación. La distribución por etapas refleja la evolución del apetito por el riesgo entre los inversores institucionales que buscan exposición diversificada en distintos niveles de madurez empresarial.

Los programas de estímulo gubernamental impactan particularmente en la formación de capital en etapas tempranas a través de mecanismos de reparto de riesgos que fomentan la participación de inversores privados. El programa de Sociedad Limitada de Capital de Riesgo en Etapa Temprana del Gobierno Australiano proporciona beneficios de flujo fiscal que atraen a personas de alto patrimonio neto a la inversión ángel. El sistema de crédito fiscal para inversores ángel de Japón ofrece deducciones fiscales del 25% sobre la inversión, mientras que el incentivo fiscal para inversores ángel de Malasia proporciona una deducción del 200% para inversiones calificadas. Estos marcos de política abordan las brechas de financiación tradicionales en el capital en etapa semilla al subvencionar la toma de riesgos privados a través de mecanismos de política fiscal.

Por Tipo de Inversor: El Capital de Riesgo Internacional Gana Ventaja Estratégica

Los inversores locales controlan el 62,80% de la actividad del mercado en 2025, aprovechando el conocimiento del mercado regional y la familiaridad regulatoria para identificar oportunidades de inversión por delante de los competidores internacionales. La participación internacional crece a una CAGR del 24,06% hasta 2031, impulsada por marcos de sindicación transfronteriza e innovaciones en cobertura cambiaria que reducen el riesgo de tipo de cambio para los fondos denominados en USD. El capital de riesgo corporativo emerge como una categoría híbrida, combinando perspectivas estratégicas con objetivos de rendimiento financiero en estrategias de inversión tanto locales como internacionales.

La sindicación transfronteriza se beneficia de las iniciativas de Integración del Mercado de Capitales de la ASEAN que estandarizan los marcos de inversión y reducen la fricción regulatoria para las operaciones en múltiples jurisdicciones. El análisis de Wellington Management muestra que las estructuras de co-inversión internacional reducen los costes de diligencia debida en un 23% al tiempo que mejoran el acceso de las empresas en cartera a los mercados globales. El Acuerdo Integral de Inversión de la ASEAN proporciona marcos jurídicos que protegen los derechos de los inversores extranjeros, fomentando una mayor participación internacional en los ecosistemas de capital de riesgo regionales. Los instrumentos de cobertura cambiaria desarrollados por los bancos regionales permiten a los fondos denominados en USD reducir la exposición a la volatilidad del tipo de cambio, abordando una barrera tradicional para la inversión transfronteriza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China representó el 28,90% de la participación dentro del mercado de capital de riesgo de Asia-Pacífico, pero la vigilancia regulatoria orienta el capital hacia la automatización industrial, la biotecnología y las soluciones climáticas alineadas con las prioridades nacionales. Los fondos nacionales aprovechan su gran capacidad de inversión y las redes establecidas de fundadores, aunque las restricciones a las ofertas públicas iniciales y las revisiones antimonopolio más estrictas extienden los horizontes de salida. Los fondos de orientación gubernamental aportan capital paciente, pero las cargas de cumplimiento normativo empujan a los socios generales internacionales a buscar co-inversiones donde el riesgo político es menor. Esta reorientación mantiene la escala de China al tiempo que modera el impulso de los titulares.

La trayectoria de India es la más rápida de la región, con una CAGR del 14,05% prevista hasta 2031, ya que la ubicuidad de los pagos digitales liderada por UPI y los créditos gubernamentales para startups atraen tanto a gestores locales como globales. La demografía es joven y orientada al consumo, lo que genera grandes mercados potenciales para la fintech, la tecnología sanitaria y la tecnología educativa. Los planes soberanos, como el Fondo de Fondos para Startups, aportan capital de co-inversión que reduce el riesgo de las operaciones en etapas tempranas, mientras que los gigantes corporativos Reliance y Tata infunden apoyo estratégico, garantizando colectivamente que la participación de India en el mercado de capital de riesgo de Asia-Pacífico crezca tanto en términos absolutos como relativos.

El Sudeste Asiático ofrece diversificación de cartera gracias a la claridad regulatoria de Singapur, el auge del internet de consumo en Indonesia, la digitalización manufacturera de Vietnam y la expansión del gobierno electrónico en Tailandia. La sindicación transfronteriza bajo el Esquema de Inversión de Capital de la ASEAN reduce la exposición a un solo país, mientras que los tratados fiscales bilaterales simplifican las estructuras de los fondos. Japón y Australia mantienen la participación institucional gracias a las reformas de pensiones y superannuation, mientras que Corea del Sur canaliza el capital de riesgo corporativo centrado en los chaebol a través de vehículos de tecnología profunda específicos. Los mercados frontera como Bangladesh y Sri Lanka emergen como apuestas de opcionalidad dado el avance de la infraestructura digital. En conjunto, estas geografías garantizan que el mercado de capital de riesgo de Asia-Pacífico siga siendo un panorama multifacético con vectores de crecimiento y perfiles de riesgo variables.

Panorama Competitivo

El mercado de capital de riesgo de Asia-Pacífico sigue siendo muy fragmentado, lo que se refleja en una baja concentración de mercado. Las firmas líderes ostentan una participación significativa del mercado en 2024, dejando amplio espacio para que los gestores de fondos emergentes y los inversores especializados por sector se establezcan. Esta fragmentación crea oportunidades para que prosperen estrategias diferenciadas. Los actores más pequeños pueden competir apuntando a regiones, industrias o etapas de financiación desatendidas. Como resultado, el panorama competitivo continúa evolucionando con nuevos participantes que desafían las normas establecidas. Esta dinámica fomenta estrategias de inversión diferenciadas que pueden desafiar a los actores establecidos. Peak XV Partners se apoya en sus raíces en Sequoia Capital y su profundo conocimiento local para mantener una presencia notable en el mercado. Mientras tanto, SoftBank Vision Fund se beneficia de su gran tamaño de fondo y su enfoque en etapas de crecimiento, aunque las preocupaciones sobre el rendimiento de la cartera y el mayor escrutinio de los socios limitados moderan su ritmo de inversión.

La especialización estratégica está reformando la dinámica competitiva, ya que los inversores se centran cada vez más en sectores como la tecnología climática, la atención sanitaria y la tecnología profunda. Estos fondos temáticos suelen construir ventajas a través de la experiencia técnica y las sólidas asociaciones con empresas e instituciones de investigación. Dicha especialización mejora la calidad de la búsqueda de oportunidades y la creación de valor posterior a la inversión. En paralelo, las firmas establecidas están invirtiendo en tecnología para mejorar la eficiencia y la competitividad. La inteligencia artificial está siendo adoptada para la búsqueda de operaciones y la diligencia debida, mientras que innovaciones como la administración de fondos basada en cadena de bloques y los vehículos de inversión tokenizados están ganando terreno.

Una nueva ola de disruptores está entrando en el espacio, incluidos los brazos de capital de riesgo corporativo de empresas tecnológicas, los fondos soberanos de riqueza que aumentan sus asignaciones a capital de riesgo y las oficinas familiares que optan por operaciones directas. Estos actores a menudo eluden las estructuras de fondos tradicionales, buscando mayor control y alineación con los intereses estratégicos. La naturaleza fragmentada del mercado permite a los nuevos participantes hacerse un hueco a través del enfoque regional, la experiencia en el dominio o las preferencias de etapa específica. Las firmas establecidas se ven cada vez más obligadas a ofrecer algo más que capital, proporcionando apoyo operativo, acceso al mercado y mentoría estratégica. En este panorama en evolución, las firmas que combinan perspicacia inversora con capacidades especializadas están mejor posicionadas para aumentar su participación de mercado.

Líderes de la Industria de Capital de Riesgo de Asia-Pacífico

SoftBank Vision Fund

Granite Asia

Peak XV Partners (Sequoia India & SEA)

Temasek Holdings

Tiger Global Management

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: DBS y Granite Asia anunciaron una asociación y el cierre de un fondo de oferta pública inicial de inteligencia artificial de USD 110 millones destinado a apoyar a la próxima generación de empresas de Asia.

- Enero de 2025: SoftBank Vision Fund completó una inversión de USD 2,1 mil millones en Serie C en el unicornio indio de inteligencia artificial Ola Electric, marcando el mayor despliegue de capital de riesgo en el sector de movilidad de Asia-Pacífico y señalando una renovada confianza en el ecosistema de vehículos eléctricos de India a pesar de las restricciones de financiación globales.

- Diciembre de 2024: Temasek Holdings lanzó un Fondo de Tecnología Climática para el Sudeste Asiático de USD 1,8 mil millones dirigido a startups de captura de carbono, energía renovable y agricultura sostenible en Indonesia, Tailandia y Vietnam, representando la mayor iniciativa de capital de riesgo centrada en el clima de la región.

- Noviembre de 2024: Peak XV Partners anunció el cierre definitivo de su Fondo XI de USD 2,85 mil millones, superando el objetivo inicial en un 14% a pesar del difícil entorno de captación de fondos, con compromisos de fondos soberanos de riqueza e inversores institucionales que buscan exposición al capital de riesgo de Asia-Pacífico.

- Octubre de 2024: Samsung Ventures estableció un fondo de tecnología profunda de USD 500 millones centrado en computación cuántica, semiconductores avanzados y startups de infraestructura de inteligencia artificial en Japón, Corea del Sur y Taiwán, aprovechando la hoja de ruta tecnológica de la empresa matriz para las decisiones de inversión estratégica.

Alcance del Informe del Mercado de Capital de Riesgo de Asia-Pacífico

El capital de riesgo en Asia ha desempeñado un papel económico significativo en el desarrollo de la región y se espera que desempeñe un papel aún más significativo en el futuro. La escena de startups de Asia está presentando un mayor potencial de inversión, ya que la pandemia ha modificado las dinámicas a largo plazo, según afirmó una de las principales firmas de capital de riesgo de la región. El Mercado de Capital de Riesgo de Asia-Pacífico puede segmentarse por los distintos países de la región (China, India, Japón, Corea del Sur, Indonesia, Malasia y otros), por la industria o sector en el que se invierte (fintech, logística o tecnología logística, atención sanitaria, tecnología de la información, educación y tecnología educativa, y otros), y por etapa (etapa temprana, etapa de crecimiento y expansión, y etapa tardía).

| Fintech |

| Farmacéutica y Biotecnología |

| Bienes de Consumo |

| Industrial/Energía |

| Tecnología de la Información/Hardware y Servicios |

| Otras Industrias |

| Inversión Ángel/Semilla |

| Inversión en Etapa Temprana |

| Inversión en Etapa Tardía |

| Local |

| Internacional |

| India | |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | Singapur |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Resto de Asia-Pacífico |

| Por Tipo de Industria | Fintech | |

| Farmacéutica y Biotecnología | ||

| Bienes de Consumo | ||

| Industrial/Energía | ||

| Tecnología de la Información/Hardware y Servicios | ||

| Otras Industrias | ||

| Por Etapa de Startup | Inversión Ángel/Semilla | |

| Inversión en Etapa Temprana | ||

| Inversión en Etapa Tardía | ||

| Por Tipo de Inversor | Local | |

| Internacional | ||

| Por Geografía | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | Singapur | |

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el ecosistema de capital de riesgo de Asia-Pacífico en 2026?

El tamaño del mercado de capital de riesgo de Asia-Pacífico alcanzó USD 296,78 mil millones en 2026 y se prevé que alcance USD 328,74 mil millones en 2031 a una CAGR del 2,07%.

¿Qué sector atrae más capital de riesgo en la actualidad?

La Banca y los Servicios Financieros lideran con una participación del 36,20% del valor de las operaciones de 2025, impulsados por los pagos integrados y las plataformas de banca digital.

¿Dónde es más fuerte el impulso inversor geográficamente?

India muestra el ritmo más rápido, con un crecimiento previsto de una CAGR del 14,05% hasta 2031 gracias a políticas de apoyo, grandes mercados potenciales e infraestructura digital.

¿Por qué se están alargando los plazos de salida para las startups de Asia-Pacífico?

Las ventanas de oferta pública inicial se estrecharon y las correcciones de valoración ampliaron las brechas de precios, reduciendo las cotizaciones de 2024 en un 42% y empujando a los fondos hacia ventas secundarias y vehículos de continuación.

¿Qué papel desempeñan los brazos de capital de riesgo corporativo en la región?

Los compromisos de capital de riesgo corporativo se están expandiendo a una CAGR del 24,06% porque los inversores estratégicos buscan adquisición de tecnología, posicionamiento en el mercado y ventajas regulatorias.

Última actualización de la página el: