Tamaño y Participación del Mercado de Fusibles Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

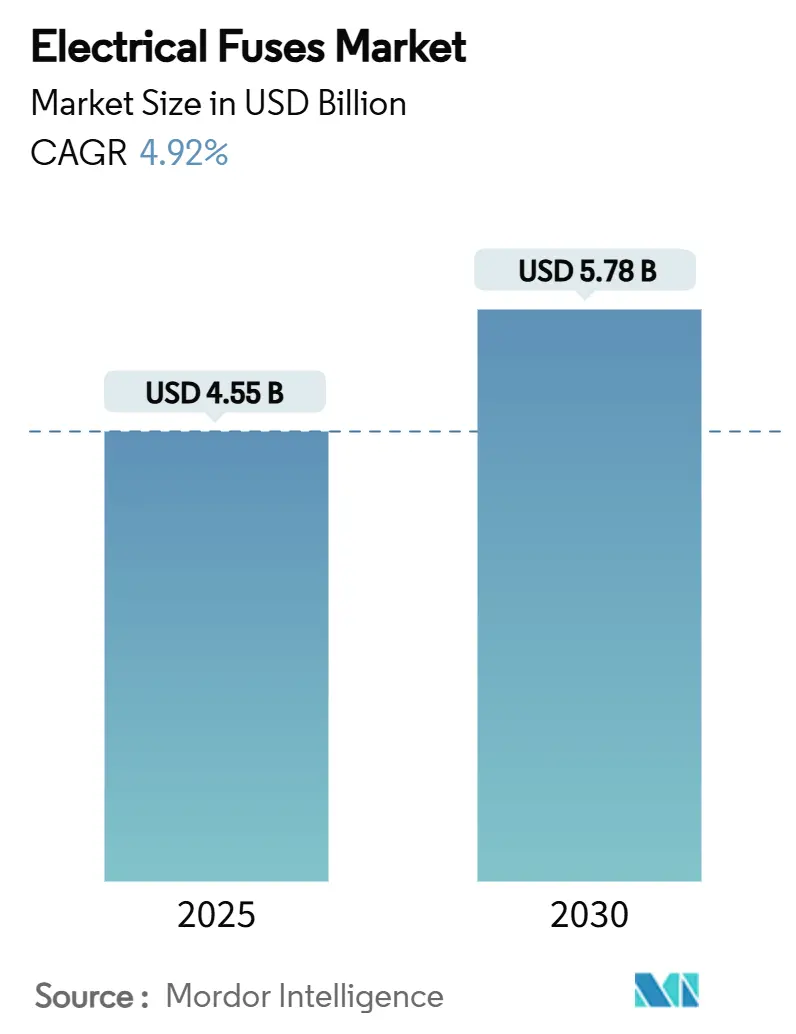

| Tamaño del Mercado (2025) | 4.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.92% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

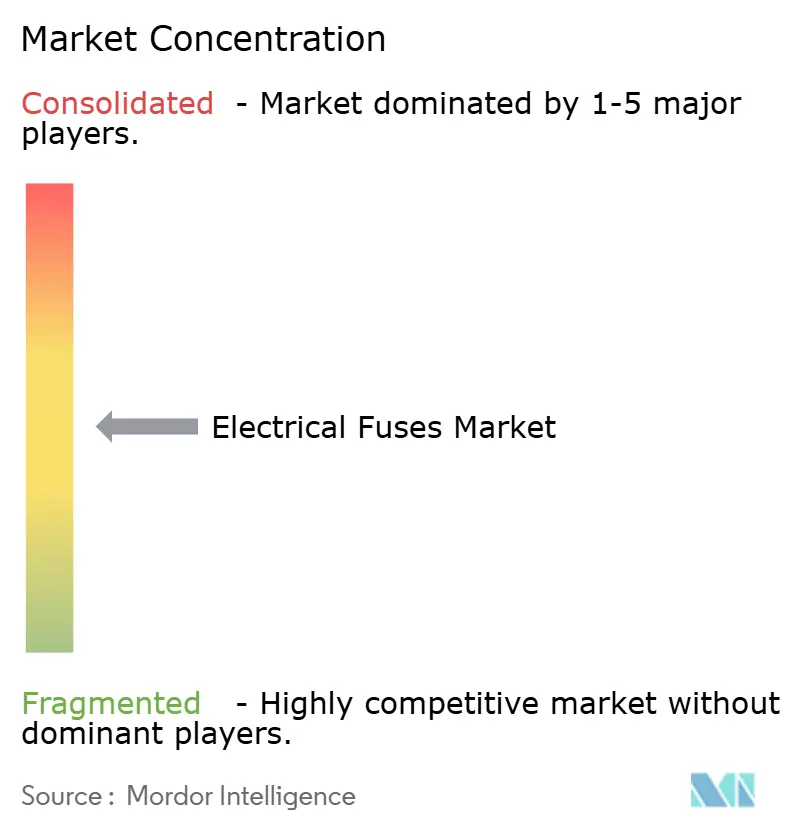

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fusibles Eléctricos por Mordor Intelligence

El tamaño del mercado de fusibles eléctricos se estima en USD 4,55 mil millones en 2025 y se proyecta que alcance USD 5,78 mil millones en 2030, creciendo a una CAGR del 4,92%, lo que subraya un sólido impulso a largo plazo para los productos de protección de circuitos. El cambio de la protección convencional de un solo uso hacia soluciones inteligentes y específicas para cada aplicación está redefiniendo la dinámica competitiva. Los programas de modernización de redes eléctricas, el auge de las plataformas de vehículos eléctricos y los despliegues acelerados de energías renovables amplían colectivamente el mercado de fusibles eléctricos, mientras que el estrés en la cadena de suministro favorece a los fabricantes con presencia diversificada. Las tecnologías PTC de autorrestablecimiento, los diseños de acción rápida de grado semiconductor y la monitorización de estado habilitada por IoT diferencian las ofertas premium. Mientras tanto, los productos de bajo voltaje establecidos mantienen el liderazgo en volumen, lo que refleja la necesidad de atender instalaciones heredadas incluso cuando las aplicaciones de alto voltaje crecen a un ritmo más rápido.

Conclusiones Clave del Informe

- Por tipo de producto, los fusibles de potencia y enlaces de fusible lideraron con una participación de ingresos del 33,7% en 2024, mientras que los dispositivos PTC reajustables avanzan a una CAGR del 5,8% hasta 2030, redefiniendo el perfil de participación del mercado de fusibles eléctricos.

- Por clase de voltaje, los dispositivos de bajo voltaje (<1 kV) representaron el 46,5% del tamaño del mercado de fusibles eléctricos en 2024; los diseños de alto voltaje (>69 kV) registraron la CAGR más rápida del 5,6% hasta 2030.

- Por usuario final, los servicios públicos representaron el 26,9% del mercado de fusibles eléctricos en 2024, mientras que el sector del transporte se expande a una CAGR del 6,1%, impulsado por la adopción de vehículos eléctricos.

- Por velocidad de fusible, los productos de retardo de tiempo capturaron el 46,3% de la participación del mercado de fusibles eléctricos en 2024, mientras que los fusibles de acción rápida de grado semiconductor crecen a una CAGR del 6,2%.

- Por factor de forma, los fusibles de cuchilla dominaron con una participación del 41,20% en 2024; sin embargo, los fusibles de chip SMD escalan a una CAGR del 5,60%, lo que refleja la tendencia de miniaturización de la electrónica.

- Por geografía, la región de Asia Pacífico dominó el mercado de fusibles eléctricos con una participación del 42,60% en 2024; América del Norte está preparada para una CAGR del 5,70% hasta 2030.

Tendencias e Información del Mercado Global de Fusibles Eléctricos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones en Modernización de Redes Eléctricas | +1.2% | América del Norte, Asia Pacífico, Europa | Mediano plazo (2-4 años) |

| Contenido Electrónico en Vehículos Eléctricos y Cargadores | +1.5% | China, América del Norte, Europa | Corto plazo (≤2 años) |

| Adiciones de Capacidad de Energía Renovable | +0.9% | Asia Pacífico, Europa | Largo plazo (≥4 años) |

| Arquitecturas HV-DC en Centros de Datos | +0.8% | América del Norte, Europa, mercados selectos de Asia Pacífico | Mediano plazo (2-4 años) |

| Tecnologías Inteligentes de Fusibles de Autorrestablecimiento | +0.6% | Mercados desarrollados a nivel global | Largo plazo (≥4 años) |

| Electrificación de Micro-Servicios Públicos Fuera de la Red | +0.3% | África Subsahariana, Oriente Medio y África en general | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Inversiones en Modernización de Redes Eléctricas

Los servicios públicos están modernizando redes envejecidas para gestionar flujos de energía bidireccionales provenientes de fuentes renovables y recursos distribuidos, lo que eleva la demanda de protección contra sobrecorriente de alta fiabilidad. La Agencia Internacional de Energía informa que los precios de los transformadores aumentaron un 75% y los costos de los cables se duplicaron desde 2021, extendiendo los ciclos de reemplazo de activos y aumentando la criticidad de las soluciones de fusibles robustas. Los despliegues de redes inteligentes especifican cada vez más fusibles equipados con interfaces de monitorización de condición para coordinarse con relés digitales. Los presupuestos de infraestructura gubernamentales en los Estados Unidos e India sostienen canales de adquisición plurianuales, apoyando un crecimiento predecible para el mercado de fusibles eléctricos.

Aumento del Contenido Electrónico en Vehículos Eléctricos y Cargadores xEV

Los vehículos eléctricos de batería dependen de fusibles de CC compactos de 500–1.000 V con una capacidad nominal de hasta 50 kA, mientras que las estaciones de carga demandan dispositivos de acción rápida adaptados a salidas de 400 A de Nivel 3[1]Equipo editorial de Aite Fuse, "¿Qué es un fusible para vehículos eléctricos y cuál es el tamaño del fusible para un cargador de automóvil eléctrico?", Aite Fuse, 5 de junio de 2024, aitefuse.com. Los fabricantes de automóviles están migrando hacia plataformas de 800 V para reducir el tiempo de carga, impulsando una mayor adopción de fusibles de grado semiconductor como la serie EV1K de Littelfuse. Esta dinámica acelera el mercado de fusibles eléctricos a medida que los fabricantes de equipos originales buscan protección de circuitos diseñada específicamente para equilibrar los límites térmicos con huellas compactas.

Adiciones Aceleradas de Capacidad de Energía Renovable

Los conjuntos fotovoltaicos incorporan ahora cadenas de 1.500 V, lo que impulsa la demanda de fusibles con clasificación de CC como la serie de alta potencia POWrFuse de Bourns. Los inversores de parques eólicos y las integraciones de almacenamiento de energía en baterías complican los perfiles de corriente de falla, lo que lleva a los servicios públicos a especificar curvas de protección adaptativas. A medida que las energías renovables escalan, los fusibles especializados se vuelven esenciales para proteger los inversores contra daños por corriente inversa, impulsando la demanda premium dentro del mercado de fusibles eléctricos.

Expansión de Arquitecturas HV-DC en Centros de Datos

Las instalaciones de hiperescala migran a buses de CC de 380 V para reducir las pérdidas de conversión, lo que requiere dispositivos de interrupción de CC ultrarrápidos que supriman arcos de alta energía sin cruces por cero naturales. El lanzamiento del disyuntor SACE Emax 3 de ABB en julio de 2025 ilustra cómo los fabricantes de equipos originales incorporan ciberseguridad en el hardware de protección para cargas de misión crítica. Tales requisitos elevan los precios de venta promedio y amplían el mercado de fusibles eléctricos direccionable.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia Disyuntores Reajustables en Paneles de Bajo Voltaje | -0.8% | Mercados desarrollados a nivel global | Mediano plazo (2-4 años) |

| Retrasos en Grandes Proyectos de Actualización de Redes Eléctricas | -0.5% | América del Norte, Europa | Corto plazo (≤2 años) |

| Límites de Gestión Térmica por Miniaturización | -0.3% | Sector electrónico global | Largo plazo (≥4 años) |

| Proliferación de Piezas Falsificadas y de Baja Calidad | -0.2% | Mercados emergentes, canales en línea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Disyuntores Reajustables en Paneles de Bajo Voltaje.

Los usuarios industriales y comerciales seleccionan cada vez más disyuntores electrónicos que disparan y se restablecen de forma remota, reduciendo los costos laborales asociados al reemplazo de fusibles. El dispositivo SENTRON ECPD de Siemens, introducido en marzo de 2024, opera hasta 1.000 veces más rápido que el equipo tradicional de sobrecorriente y ofrece conectividad de diagnóstico. Tales capacidades erosionan las perspectivas de volumen de bajo voltaje para el mercado de fusibles eléctricos, aunque las ventajas inherentes de velocidad y costo de los fusibles mantienen su relevancia en escenarios de alta falla.

Retrasos en Proyectos de Grandes Programas de Actualización de Redes Eléctricas

Los complejos procesos de obtención de permisos y la planificación interregional desarticulada están obstaculizando la ejecución oportuna de las actualizaciones de redes eléctricas, perturbando posteriormente los ciclos de adquisición de fusibles eléctricos. A medida que los Estados Unidos apuntan a la expansión de su capacidad de transmisión para alcanzar objetivos de cero emisiones netas, los obstáculos regulatorios están socavando la certeza de estos calendarios. Tales retrasos generan fluctuaciones impredecibles de la demanda, complicando la gestión de inventarios y la previsión de producción para fabricantes y proveedores de fusibles eléctricos en mercados centrados en servicios públicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los dispositivos reajustables trastornan el dominio de los fusibles de potencia

El tamaño del mercado de fusibles eléctricos para fusibles de potencia y enlaces de fusible fue respaldado por su participación del 33,7% en 2024, lo que refleja el uso establecido en equipos de conmutación de servicios públicos e impulsores industriales. A pesar de una demanda unitaria estable, el crecimiento de los ingresos es moderado porque los compradores evalúan cada vez más el costo total del ciclo de vida en lugar del precio de reemplazo únicamente. Los fusibles PTC reajustables, que se expanden a una CAGR del 5,8%, atienden a la electrónica de consumo y los subsistemas de vehículos eléctricos donde el tiempo de inactividad tiene un costo elevado. Este segmento se beneficia de las mejoras en la ciencia de polímeros, que ofrecen tolerancias de disparo más estrechas y tiempos de restablecimiento más rápidos. Los fusibles especiales de montaje en superficie amplían la flexibilidad de diseño, lo que permite a los fabricantes de equipos originales cumplir con las restricciones de espacio en módulos de alta densidad de potencia sin sacrificar las clasificaciones de interrupción. La coexistencia de tecnologías desechables y de autocuración posiciona al mercado de fusibles eléctricos para un crecimiento equilibrado en aplicaciones heredadas y emergentes.

Los productores de fusibles de potencia defienden su participación mediante innovaciones en materiales, como los cilindros cerámicos rellenos de arena que mejoran la eficiencia de extinción de arcos. Sin embargo, la presión sobre los márgenes persiste porque los clientes evalúan las estrategias de reemplazo único frente a las modernizaciones con disyuntores. En contraste, los proveedores de PTC presentan credenciales ecológicas, enfatizando la reducción de residuos y las menores emisiones del servicio de campo. La yuxtaposición de estas propuestas de valor subraya una evolución de doble vía dentro del mercado de fusibles eléctricos.

Por Rango de Voltaje: El auge del alto voltaje comienza a desafiar la supremacía del bajo voltaje

Los productos de bajo voltaje retuvieron el 46,5% de la participación del mercado de fusibles eléctricos en 2024, anclados en paneles residenciales, edificios comerciales y centros de control de maquinaria. El crecimiento se modera a medida que los ciclos de construcción se estabilizan en las economías maduras, pero las renovaciones y las actualizaciones de códigos de seguridad sostienen la demanda base. Los fusibles de voltaje medio, integrales para alimentadores de 1–69 kV, capturan un potencial incremental de los proyectos de digitalización de subestaciones que requieren esquemas de protección coordinados. Los dispositivos de alto voltaje (>69 kV) crecen a una CAGR del 5,6% hasta 2030, beneficiándose de los enlaces HVDC que conectan parques eólicos marinos y corredores renovables de largo recorrido. La naturaleza de alto precio y bajo volumen de estos fusibles eleva la contribución a los ingresos de manera desproporcionada respecto a los envíos unitarios, mejorando los precios de venta promedio en el panorama del tamaño del mercado de fusibles eléctricos.

La complejidad técnica en las aplicaciones de >69 kV favorece a los actores establecidos con integración vertical de elementos de aleación de plata y procesamiento cerámico de precisión. Los ciclos de calificación que superan los dos años y los estrictos protocolos de prueba de los servicios públicos disuaden a los nuevos participantes, reforzando las ventajas competitivas. No obstante, los crecientes mandatos de interconexión de redes amplían el conjunto accesible, diluyendo gradualmente el dominio del bajo voltaje en el mercado de fusibles eléctricos.

Por Industria de Usuario Final: El transporte avanza a gran velocidad

Los servicios públicos continuaron representando el mayor centro de compras individual con el 26,9% en 2024, aunque la CAGR del 6,1% registrada por el transporte señala un reequilibrio estructural. Las plataformas de vehículos eléctricos adoptan múltiples nodos de fusibles —paquete de baterías, entrada del inversor, cargador a bordo y circuitos auxiliares— multiplicando la demanda unitaria por vehículo. La electrificación ferroviaria y las expansiones de líneas de metro añaden un impulso adicional, con proveedores como Mersen que proporcionan cajas de fusibles integradas y conjuntos de colectores[2]Personal de T&D World, "ABB invertirá USD 120 millones en los Estados Unidos para ampliar la capacidad de producción de productos de electrificación de bajo voltaje", T&D World, 5 de marzo de 2025, tdworld.com. La fabricación industrial mantiene pedidos constantes para proteger impulsores y robótica, mientras que los programas de modernización residencial y comercial crean una demanda constante de bajo voltaje. Las plantas de energía renovable introducen necesidades especializadas de fusibles de CC, aunque los volúmenes siguen siendo de nicho. En conjunto, estas dinámicas diversifican el mercado de fusibles eléctricos y protegen a los participantes de las caídas en un solo sector.

Los proveedores de primer nivel del sector automotriz co-diseñan cada vez más fusibles con los equipos de electrónica de potencia de los fabricantes de equipos originales para adaptar características de despeje ultrarrápido que protejan los dispositivos de carburo de silicio. Este modelo colaborativo acelera los ciclos de obtención de diseños y estrecha las relaciones de suministro, estableciendo al transporte como catalizador tecnológico dentro del mercado de fusibles eléctricos.

Por Velocidad/Clase de Fusible: Los dispositivos de grado semiconductor ganan altitud

Los fusibles de retardo de tiempo, con una participación del 46,3% en 2024, siguen siendo indispensables para los circuitos de motores donde las corrientes de arranque superan la carga nominal. No obstante, los fusibles de acción rápida y de semiconductores que crecen a una CAGR del 6,2% reflejan la proliferación de inversores de alta frecuencia. Estos productos requieren geometrías de elementos precisas para interrumpir fallas en microsegundos, limitando la propagación térmica que puede destruir módulos de potencia.

Las soluciones híbridas que integran piroswitches extienden el rendimiento de despeje al dominio de submilisegundos, aunque las consideraciones de costo limitan la adopción a activos de alto valor. A lo largo del horizonte de pronóstico, el mercado de fusibles eléctricos anticipa carteras de combinación y extensión que emparejan los SKU tradicionales de acción lenta con derivados de acción rápida para abordar paneles de carga mixta.

Por Factor de Forma: La cuchilla sigue dominando, pero el SMD es el de mayor crecimiento

Los fusibles de cuchilla que comprenden una participación del 41,20% siguen siendo estándar en los arneses de cableado automotriz gracias a su fácil reemplazo en campo y sus capacidades de inserción automatizada. Sin embargo, los fusibles de chip SMD, que crecen a una CAGR del 5,60%, reflejan la implacable marcha de la miniaturización en la electrónica de consumo y los adaptadores de alimentación compactos. Estos dispositivos de montaje en superficie reducen los pasos de ensamblaje y permiten la población de PCB de doble cara, reduciendo las huellas de los productos.

Los fusibles NH de perno retienen un lugar en los equipos de conmutación industrial que demandan conexiones resistentes a la vibración de alta corriente, mientras que los diseños cilíndricos sostienen las necesidades del mercado de posventa en maquinaria especializada. La diversidad de factores de forma resultante garantiza que el mercado de fusibles eléctricos sirva tanto a aplicaciones heredadas como a las orientadas al futuro.

Análisis Geográfico

Asia Pacífico comandó el 42,60% de los ingresos globales en 2024, impulsado por el despliegue de energías renovables en China y las actualizaciones de redes eléctricas en India. Los clústeres electrónicos regionales en Shenzhen, Suwon y Tokio fomentan una demanda de alto valor para dispositivos de protección de grado semiconductor. Las ventajas de costo de fabricación local permiten grandes series de producción, manteniendo la competitividad de precios en los SKU estandarizados del mercado de fusibles eléctricos. Los incentivos gubernamentales dirigidos a la construcción solar generan pedidos continuos de fusibles de CC de 1.500 V, mientras que el enfoque de Japón en la calidad impulsa la adopción de diseños premium con ciclos de resistencia extendidos.

Se proyecta que América del Norte crezca a una tasa del 5,70% hasta 2030, impulsada por la relocalización de la producción y la construcción de centros de datos. La expansión de capacidad de USD 700 millones en los Estados Unidos de Schneider Electric hasta 2027 ejemplifica el posicionamiento estratégico para capturar el gasto en infraestructura. Simultáneamente, la inversión de USD 120 millones de ABB aumenta la producción de bajo voltaje en un 50%, consolidando la seguridad del suministro doméstico.[3]Mersen, "Transferencia de Energía para Vehículos Ferroviarios – Material Rodante", Mersen, 1 de junio de 2017, mersen.com Las subvenciones federales de infraestructura y los mandatos estatales de energía limpia sustentan la demanda de fusibles eléctricos en los segmentos de servicios públicos, carga de vehículos eléctricos e industrial.

Europa mantiene un crecimiento de un solo dígito medio en medio de ciclos maduros de inversión de capital de los servicios públicos. La alta penetración de energías renovables en Alemania complica la coordinación de la protección, impulsando la adquisición de fusibles adaptativos que toleran corrientes de falla dominadas por inversores. La electrificación automotriz en Alemania, Francia y los países nórdicos mejora los volúmenes del sector del transporte. La realineación de la cadena de suministro tras el Brexit incentiva la fabricación local de fusibles en Europa del Este para atender eficientemente a los fabricantes de equipos originales continentales, manteniendo la resiliencia en el mercado de fusibles eléctricos.

Panorama Competitivo

El mercado de fusibles eléctricos muestra una concentración moderada. Littelfuse reportó USD 554 millones en ventas netas para el primer trimestre de 2025, lo que indica una demanda estable a pesar de la volatilidad macroeconómica.

La diferenciación tecnológica, más que la escala pura, impulsa la ventaja competitiva. La adquisición por parte de ABB del brazo de accesorios de cableado de Siemens en China amplía su alcance de distribución a 230 ciudades y fortalece su cartera de edificios inteligentes. Eaton aprovecha los fusibles para vehículos eléctricos específicos para cada vehículo para profundizar la penetración con los proveedores de primer nivel del sector automotriz.

La inversión en I+D de fusibles inteligentes, como la notificación inalámbrica de estado y la monitorización de temperatura en tiempo real, permite precios premium al tiempo que asegura los ciclos de reemplazo. Las solicitudes de patentes que cubren circuitos inteligentes de detección de fallas protegen las ventajas de propiedad intelectual[4]Google Patents, "Disyuntores Inteligentes con Circuitos de Detección Configurados para Detectar Condiciones de Falla", Patente de los Estados Unidos 11 170 964 B2, 19 de diciembre de 2019, patents.google.com. Sin embargo, la competencia de precios persiste en los segmentos de cuchilla y cartucho de productos básicos, donde los fabricantes de equipos originales asiáticos tienen una ventaja competitiva debido a su fabricación de bajo costo. Las alianzas estratégicas con ensambladores de PCB, constructores de equipos de conmutación y fabricantes de baterías para vehículos eléctricos se vuelven críticas para mantener la participación en el mercado de fusibles eléctricos en evolución.

Líderes de la Industria de Fusibles Eléctricos

Littelfuse Inc.

Mersen

ABB Ltd.

Schneider Electric SE

Eaton Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bourns, Inc. introdujo la serie POWrFuse de CC de 1.500 V para conjuntos fotovoltaicos, dirigida a instaladores que migran a cadenas de mayor voltaje para reducir los costos del balance del sistema.

- Marzo de 2025: Schneider Electric comprometió USD 700 millones para ampliar la capacidad de fabricación en los Estados Unidos, alineando la producción con el financiamiento de infraestructura doméstica y fortaleciendo su presencia en el mercado de fusibles eléctricos.

- Marzo de 2025: ABB completó la adquisición por USD 150 millones del negocio de accesorios de cableado de Siemens en China, profundizando el acceso al mercado y ampliando las ofertas de edificios inteligentes.

- Enero de 2025: ABB lanzó el disyuntor de aire SACE Emax 3 con certificación de Nivel de Seguridad 2 de la norma IEC 62443 para atender cargas de centros de datos de inteligencia artificial y manufactura avanzada, reforzando su estrategia de cartera ciberresistente.

Alcance del Informe Global del Mercado de Fusibles Eléctricos

| Fusible de Potencia y Enlace de Fusible |

| Fusible Cartucho y de Enchufe |

| Corte de Distribución |

| Fusible Reajustable (PTC) |

| Fusible Especial / de Montaje en Superficie |

| Bajo Voltaje (<1 kV) |

| Voltaje Medio (1–69 kV) |

| Alto Voltaje (>69 kV) |

| Servicios Públicos | |

| Industrial y Manufactura | |

| Edificios Residenciales y Comerciales | |

| Transporte | Automotriz |

| Ferroviario | |

| Metro | |

| Plantas de Energía Renovable |

| Fusible de Acción Rápida |

| Fusible de Retardo de Tiempo / Acción Lenta |

| Fusible de Cuchilla |

| Fusible Perno / NH |

| Fusible Cilíndrico |

| Fusible SMD / Chip |

| Otro Factor de Forma (Axial, Radial, Cuerpo Cuadrado) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo | Fusible de Potencia y Enlace de Fusible | ||

| Fusible Cartucho y de Enchufe | |||

| Corte de Distribución | |||

| Fusible Reajustable (PTC) | |||

| Fusible Especial / de Montaje en Superficie | |||

| Por Rango de Voltaje | Bajo Voltaje (<1 kV) | ||

| Voltaje Medio (1–69 kV) | |||

| Alto Voltaje (>69 kV) | |||

| Por Industria de Usuario Final | Servicios Públicos | ||

| Industrial y Manufactura | |||

| Edificios Residenciales y Comerciales | |||

| Transporte | Automotriz | ||

| Ferroviario | |||

| Metro | |||

| Plantas de Energía Renovable | |||

| Por Velocidad/Clase de Fusible | Fusible de Acción Rápida | ||

| Fusible de Retardo de Tiempo / Acción Lenta | |||

| Por Factor de Forma | Fusible de Cuchilla | ||

| Fusible Perno / NH | |||

| Fusible Cilíndrico | |||

| Fusible SMD / Chip | |||

| Otro Factor de Forma (Axial, Radial, Cuerpo Cuadrado) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fusibles eléctricos?

El tamaño del mercado de fusibles eléctricos totaliza USD 4,55 mil millones en 2025, con un valor proyectado de USD 5,78 mil millones para 2030 a una CAGR del 4,92%.

¿Qué tipo de fusible crece más rápido?

Los fusibles PTC reajustables lideran el crecimiento a una CAGR del 5,8% gracias al creciente uso en electrónica de consumo y subsistemas de vehículos eléctricos.

¿Cómo influirá el transporte en la demanda futura?

Las aplicaciones de transporte, en particular las plataformas de vehículos eléctricos y la electrificación ferroviaria, se expanden a una CAGR del 6,1%, convirtiéndolas en el grupo de usuarios finales de más rápido crecimiento para los fusibles.

¿Qué región ofrece la tasa de crecimiento más alta?

América del Norte registra una CAGR del 5,70% hasta 2030, impulsada por la relocalización de la producción, la construcción de centros de datos y las inversiones federales en infraestructura.

Última actualización de la página el: