Tamaño y Participación del Mercado de Conductos Eléctricos Flexibles

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.71 Mil millones de dólares |

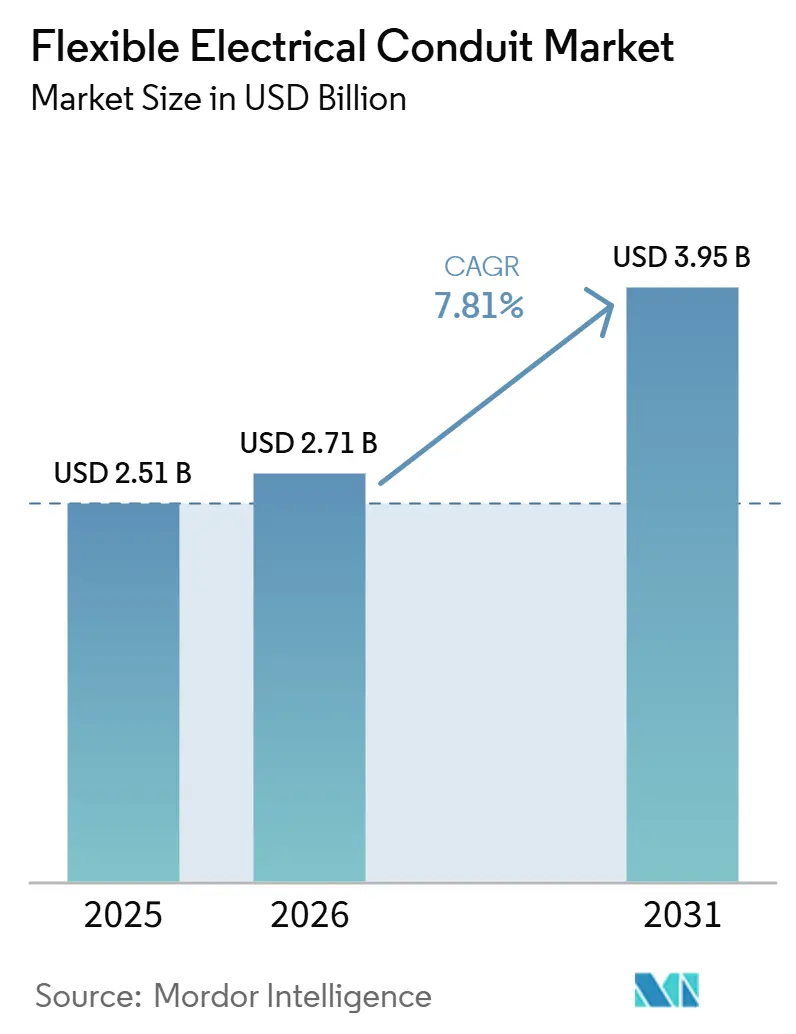

| Tamaño del Mercado (2031) | 3.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Conductos Eléctricos Flexibles por Mordor Intelligence

Se espera que el tamaño del Mercado de Conductos Eléctricos Flexibles crezca de 2,51 mil millones de USD en 2025 a 2,71 mil millones de USD en 2026 y se prevé que alcance los 3,95 mil millones de USD para 2031, con una CAGR del 7,81% durante el período 2026-2031. La expansión de la construcción de centros de datos, la densificación de redes 5G y la modernización de infraestructuras está incrementando la demanda de productos herméticos a líquidos y retardantes de llama. Las actualizaciones de redes del sector público en países como China, India y Brasil están impulsando ciclos de adquisición plurianuales de conductos, accesorios y complementos. La creciente adopción de la robótica en la fabricación y en las líneas de producción de baterías para vehículos eléctricos (VE) está impulsando la necesidad de variantes ultraflexibles con blindaje contra interferencias electromagnéticas (IEM), capaces de soportar millones de ciclos de flexión. Además, los códigos de construcción libres de halógenos en Europa y Asia están acelerando el cambio del PVC a compuestos de baja emisión de humos y cero halógenos (LSZH), a pesar de su prima de precio del 10-15%. Mientras tanto, la volatilidad en los precios de los metales, como un aumento del 20,7% en el acero, un incremento del 33,0% en el aluminio y el cobre alcanzando 6,01 USD por libra en enero de 2026, está llevando a los fabricantes a ajustar sus carteras hacia alternativas no metálicas.

Conclusiones Clave del Informe

- Por tipo, la tubería metálica flexible lideró con el 30,2% de la participación del mercado de conductos eléctricos flexibles en 2025, mientras que se proyecta que el conducto no metálico flexible hermético a líquidos se expanda a una CAGR del 9,4% hasta 2031.

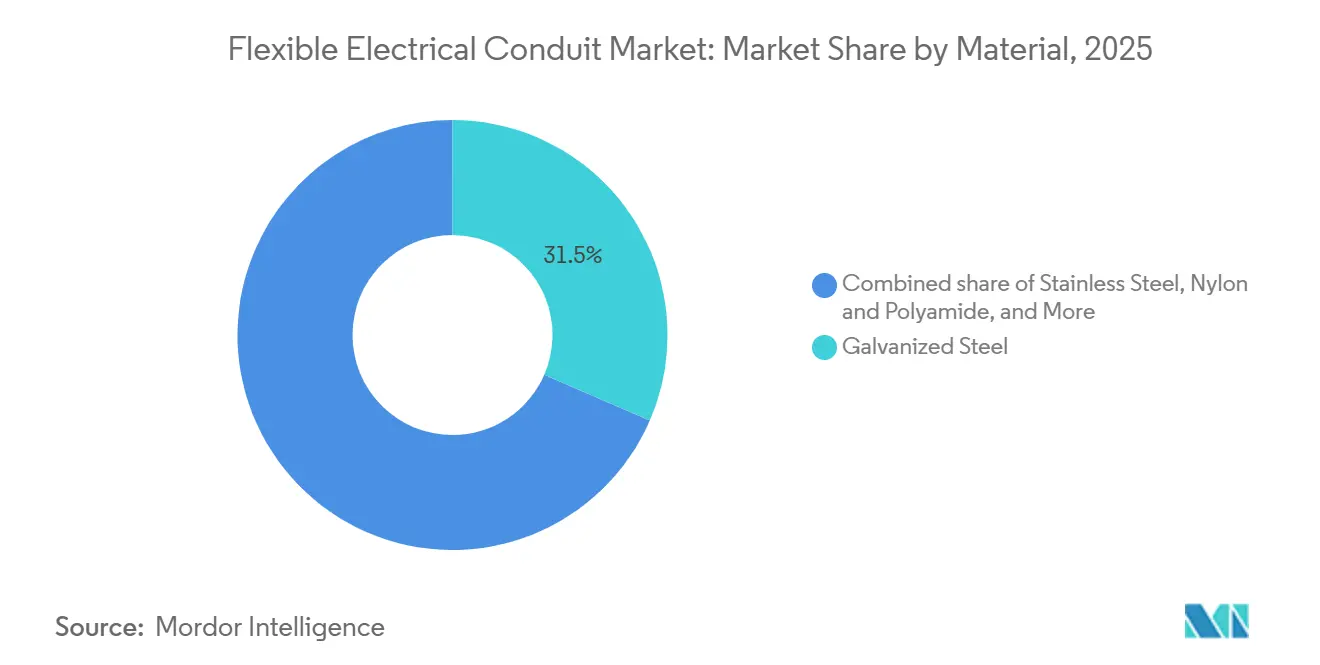

- Por material, el acero galvanizado representó el 31,5% de la participación del tamaño del mercado de conductos eléctricos flexibles en 2025, y se prevé que el nylon/poliamida avance a una CAGR del 10,1% entre 2026 y 2031.

- Por aplicación, la distribución de energía representó el 27,8% de los ingresos en 2025; la comunicación de datos y la transmisión de señales se están acelerando a una CAGR del 10,5% hasta 2031.

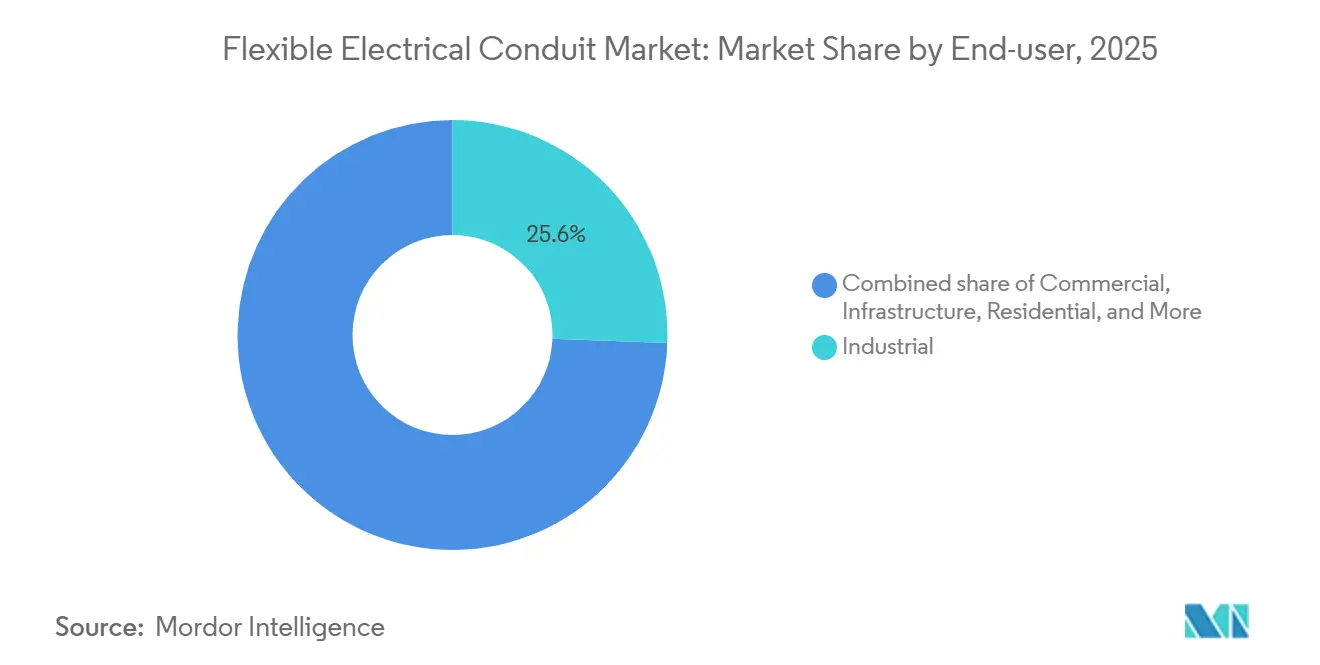

- Por usuario final, las instalaciones industriales representaron el 25,6% de la demanda en 2025, mientras que los proyectos de infraestructura se están expandiendo a una CAGR del 9,0% hasta 2031.

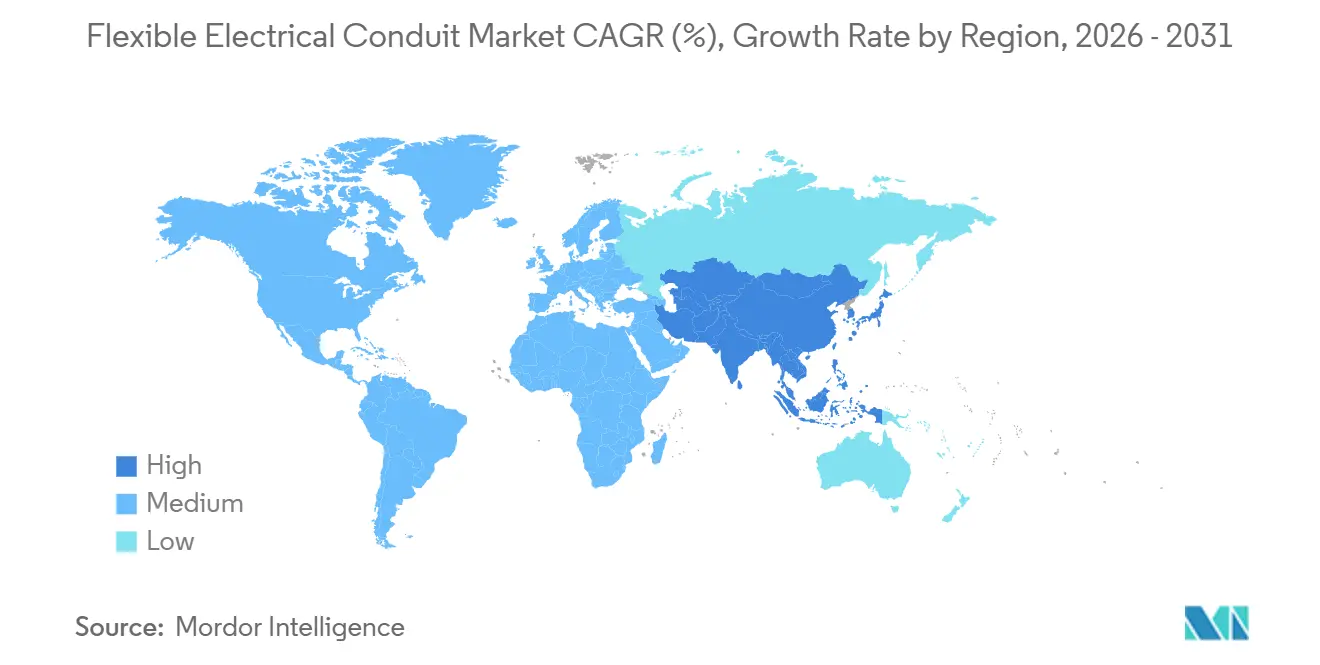

- Por geografía, América del Norte capturó el 35,0% de los ingresos de 2025, aunque Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Conductos Eléctricos Flexibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las necesidades de cableado en centros de datos y redes 5G | +1.80% | Global, con concentración en América del Norte, China, India y la ASEAN | Mediano plazo (2-4 años) |

| Modernizaciones de infraestructura urbana que favorecen las instalaciones flexibles | +1.20% | América del Norte y Europa, con extensión a las metrópolis urbanizadas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Desarrollo de energías renovables que requieren conductos resistentes a los rayos UV y a la corrosión | +1.50% | Global, con ganancias tempranas en India, China, Brasil y el Oriente Medio del CCG | Largo plazo (≥ 4 años) |

| Códigos de seguridad industrial más estrictos para el cableado hermético a líquidos y retardante de llama | +1.00% | Global, liderado por América del Norte (NEC), Europa (IEC) y China (normas GB) | Mediano plazo (2-4 años) |

| Auge de la robótica que impulsa la demanda de conductos dinámicos ultraflexibles | +0.70% | Asia-Pacífico (China, Japón, Corea del Sur), América del Norte, Alemania | Mediano plazo (2-4 años) |

| Adopción de conductos con blindaje IEM en líneas de baterías para vehículos eléctricos | +0.60% | Asia-Pacífico (China, Corea del Sur), América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Necesidades de Cableado en Centros de Datos y Redes 5G

Las instalaciones de hiperescala requieren rutas de cables de alta densidad que se reconfiguran con frecuencia, lo que hace que la tubería metálica flexible y las variantes herméticas a líquidos sean esenciales para la contención de pasillos calientes y los bastidores de escalera aéreos. Se proyecta que la Red Estatal de China invierta 574 mil millones de USD en actualizaciones de distribución durante 2026-2030, con una parte significativa destinada a centros de datos de inteligencia artificial. Además, los sitios de macroceldas y pequeñas celdas 5G dependen de conductos de nylon estables a los rayos UV para proteger las fibras y las alimentaciones de energía de las fluctuaciones de temperatura y la penetración de humedad. El Banco Asiático de Desarrollo destinó 10 mil millones de USD para la Red Eléctrica de la ASEAN, incluidos los enlaces transfronterizos que soportan nodos de computación en el borde. (1)Banco Asiático de Desarrollo, "Iniciativa de la Red Eléctrica de la ASEAN," bidsfactory.comEl Departamento de Energía de los Estados Unidos proyecta que la demanda de electricidad de los servidores de inteligencia artificial podría alcanzar entre 165 y 325 TWh para 2028, sosteniendo la inversión en vías de energía y señal.(2)Asian Power, "Pronóstico de Electricidad para Servidores de IA," asian-power.com

Renovaciones de Infraestructura Urbana que Favorecen las Instalaciones Flexibles

Los edificios envejecidos están incorporando cargadores para vehículos eléctricos, paneles solares en azoteas y sistemas de baterías, lo que requiere que los contratistas instalen conductos en espacios reducidos donde el tubo metálico eléctrico rígido no es adecuado. Los productos flexibles reducen las horas de trabajo entre un 20 y un 30% en proyectos de modernización, ya que las curvas pueden formarse manualmente sin necesidad de herramientas especializadas. Las agencias ferroviarias de los Estados Unidos que actualizan sus instalaciones a las normas NFPA 130 están especificando conductos LSZH en túneles para cumplir con los requisitos de toxicidad del humo. (3)NFPA, "Código Eléctrico Nacional 2026," nfpa.org Las empresas distribuidoras brasileñas han planificado inversiones por un total de 235,7 mil millones de BRL (43,5 mil millones de USD) para actualizaciones entre 2025 y 2029. De este monto, casi 91 mil millones de BRL están asignados a mejoras y renovaciones, con un enfoque significativo en soluciones flexibles. Además, las modernizaciones de sistemas HVAC en azoteas utilizan cada vez más conductos herméticos a líquidos debido a su capacidad para soportar la expansión térmica sin agrietarse.

Desarrollo de Energías Renovables que Requiere Conductos Resistentes a los Rayos UV y a la Corrosión

Las granjas fotovoltaicas, las turbinas eólicas marinas y las subestaciones en zonas desérticas requieren conductos capaces de soportar la aspersión de sal, la radiación solar y temperaturas continuas de hasta 90 °C. La Autoridad Central de Electricidad de India ha delineado una inversión en transmisión de 7,93 billones de INR (85 mil millones de USD) para integrar 900 GW de capacidad de combustibles no fósiles para 2036, impulsando la demanda de conductos LSZH y de acero inoxidable. Brasil planea construir 8.400 km de nuevas líneas de transmisión para 2039, con un presupuesto de 40 mil millones de BRL (7,4 mil millones de USD). Las instalaciones marinas en el Mar del Norte utilizan conductos flexibles de acero inoxidable dentro de las góndolas para resistir la vibración y la niebla salina, que de otro modo correría el acero galvanizado en cuestión de meses. Las estaciones de aterrizaje de cables submarinos en Laos y Camboya emplean conductos de nylon resistentes a la corrosión como parte del plan de la Red Eléctrica de la ASEAN.

Códigos de Seguridad Industrial Más Estrictos para el Cableado Hermético a Líquidos y Retardante de Llama

El Artículo 501 de la NFPA 70 permite el uso de conductos metálicos flexibles herméticos a líquidos en zonas de Clase I, División 1, lo que lleva a las instalaciones químicas y petroquímicas a actualizar las conexiones bomba-motor con accesorios conformes. Normas como UL 360 y UL 1660 especifican requisitos de resistencia al aceite, durabilidad a la luz solar y flexibilidad a –40 °C, fomentando su uso en entornos de refinería al aire libre. En Europa, la Directiva ATEX 2014/34/UE exige el uso de conductos con marcado CE en atmósferas explosivas, limitando así el número de proveedores elegibles. La norma GB 50217 de China exige productos de baja emisión de humos y cero halógenos en metros y hospitales, lo que impulsa a los fabricantes a reformular el PVC o a cambiar a termoplásticos especiales. (4)IEC, "Normas de Baja Emisión de Humos y Sin Halógenos EN 50267 e IEC 61249," iec.ch Las fábricas de semiconductores exigen conductos UL 94 V-0 para minimizar la generación de partículas en las salas limpias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas (metales, PVC) | -1.30% | Global, con presión aguda en América del Norte y Europa debido a los aranceles | Corto plazo (≤ 2 años) |

| Competencia de soluciones de bandejas portacables de bajo costo | -0.90% | Construcción comercial en América del Norte y Europa, con impacto limitado en ubicaciones peligrosas | Mediano plazo (2-4 años) |

| Códigos de construcción libres de halógenos que afectan la demanda de PVC | -0.60% | Europa, China, Australia, con extensión a proyectos de tránsito en América del Norte | Mediano plazo (2-4 años) |

| Riesgo de suministro geopolítico para nylon especial y trenza de acero inoxidable | -0.40% | Global, con riesgo de concentración en adiponitrilo (Estados Unidos, Francia) y acero inoxidable (China, India) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas que Limita la Expansión de los Márgenes

Los fabricantes de conductos metálicos enfrentan desafíos debido a incrementos significativos en los precios del acero, el aluminio y el cobre, que superan su capacidad de ajustar los precios de los contratos trimestrales. En enero de 2026, los precios del acero promediaron un 20,7% más en comparación con el año anterior, los precios del aluminio aumentaron un 33% y el cobre alcanzó 6,01 USD por libra. Estas presiones de costos han reducido los márgenes brutos en los productos galvanizados entre 200 y 300 puntos básicos. Además, un arancel del 50% sobre ciertas importaciones hacia los Estados Unidos ha obligado a los productores a depender de fundidoras norteamericanas o a redirigir las cadenas de suministro a través de socios del T-MEC, lo que resulta en plazos de entrega más largos. Si bien los precios del PVC cayeron un 26% en 2025, el exceso de oferta en Asia impidió que los extrusores norteamericanos se beneficiaran de las reducciones en los costos de flete, lo que redujo aún más el diferencial de precios con las tuberías importadas. El suministro de nylon sigue siendo limitado por el reducido número de plantas de adiponitrilo a nivel mundial, solo cuatro instalaciones, lo que hace que la cadena de suministro sea vulnerable a interrupciones, afectando a industrias como la robótica y los vehículos eléctricos.

Competencia de Soluciones de Bandejas Portacables de Bajo Costo

Las oficinas de techo abierto y las salas de datos utilizan bandejas de escalera, reduciendo la mano de obra de instalación hasta en un 50%, ya que múltiples circuitos comparten una sola vía. Los tableros eléctricos prefabricados, entregados con cableado de bandeja preinstalado, reemplazan varios kilómetros de conducto por proyecto. Sin embargo, la demanda de conductos eléctricos flexibles continúa en áreas peligrosas, subterráneas y sensibles a las interferencias electromagnéticas donde las bandejas de escalera están prohibidas bajo el Artículo 392 del NEC. Se emplean enfoques híbridos, como el uso de bandejas para los recorridos principales y conductos para las bajadas del último metro, o la sustitución completa, aunque las presiones de precios siguen siendo elevadas en las aplicaciones comerciales estándar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes Herméticas a Líquidos Ganan Participación en Entornos Corrosivos

La tubería metálica flexible representó el 30,2% del mercado de conductos eléctricos flexibles en 2025, lo que refleja su rentabilidad y cumplimiento con las normas NEC para circuitos de derivación en ubicaciones secas. En contraste, se proyecta que el conducto no metálico flexible hermético a líquidos (LFNC) crezca a una tasa de crecimiento anual compuesta (CAGR) del 9,4% hasta 2031, impulsado por la demanda de plantas de aguas residuales, procesadores de alimentos y operadores marinos que buscan soluciones resistentes a la corrosión.

La eficiencia laboral es un factor clave en la adopción del LFNC. Al pesar un 40% menos que el conducto metálico flexible hermético a líquidos (LFMC), el LFNC permite tramos más largos con menos soportes, reduciendo los costos de mano de obra en modernizaciones hasta en un 20%. Además, las estaciones de carga para vehículos eléctricos especifican cada vez más LFNC resistente a la luz solar y certificado UL 1660 para los recorridos de pedestales capaces de soportar ciclos de temperatura de –40 °C a 80 °C. El conducto metálico ultraflexible con trenza de acero inoxidable de alta resistencia se está convirtiendo en un estándar para los efectores finales de robots, que requieren radios de curvatura inferiores a 40 mm y la capacidad de soportar millones de ciclos. Si bien el conducto metálico flexible sigue siendo ampliamente utilizado en los núcleos comerciales de edificios de mediana altura, se espera que su participación de mercado disminuya gradualmente debido a la evolución de los códigos y las crecientes preocupaciones sobre los riesgos de corrosión.

Por Material: El Nylon y la Poliamida Aumentan por la Demanda en Robótica y Automoción

El acero galvanizado representó el 31,5% de los ingresos proyectados para 2025, destacando su resistencia mecánica y ventaja de costo en el mercado de conductos eléctricos flexibles. Se espera que el nylon y la poliamida crezcan a una tasa de crecimiento anual compuesta (CAGR) del 10,1% hasta 2031, impulsados por la demanda de fabricantes de robots y trenes de potencia de vehículos eléctricos (VE) que requieren vías resistentes a la abrasión y flexibles.

Las restricciones de suministro de adiponitrilo han mantenido los precios del nylon 66 con una prima del 45% sobre el PVC. Sin embargo, los fabricantes de equipos originales (OEM) están absorbiendo estos mayores costos para evitar tiempos de inactividad en las operaciones de ensamblaje de alta velocidad. El conducto de acero inoxidable, si bien actualmente tiene una participación de mercado de un solo dígito, está ganando terreno en las salas limpias farmacéuticas debido a la resistencia del acero inoxidable 316L a la corrosión por cloruros y sus superiores propiedades de blindaje contra interferencias electromagnéticas (IEM). El aluminio se está utilizando para abordar las restricciones de carga en plataformas marinas y hangares de aeronaves. Además, las normas del Reglamento Europeo de Productos de Construcción (CPR) (EN 50267/50575) y la norma GB 50217 de China han restringido el uso del PVC estándar en muchos entornos públicos, acelerando el cambio a formulaciones de baja emisión de humos y cero halógenos (LSZH). Si bien los materiales LSZH aumentan los costos, mejoran las credenciales de seguridad contra incendios, alineándose con los requisitos regulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Comunicación de Datos es la Más Rápida por el Auge de la Infraestructura en la Nube

En 2025, la distribución de energía representó una participación del 27,8%; sin embargo, está perdiendo impulso relativo frente a la comunicación de datos y la transmisión de señales, que están creciendo a una CAGR del 10,5% debido al creciente número de campus de hiperescala. La demanda de conductos eléctricos flexibles en granjas de servidores está respaldada por la estricta segregación de los canales de energía y fibra para reducir la diafonía.

Para las instalaciones subterráneas, el PVC y el HDPE son los materiales preferidos para los bancos de ductos, mientras que las bajadas de energía en bastidores sobre rasante utilizan cada vez más conductos metálicos blindados para minimizar el ruido electromagnético. Los segmentos de HVAC y refrigeración se mantienen estables, pero se caracterizan por mercados maduros, impulsados principalmente por actividades de reemplazo en lugar de nuevas instalaciones. Además, el desarrollo de corredores de carga para vehículos eléctricos está contribuyendo a una demanda incremental de conductos herméticos a líquidos para exteriores, con cada isla de cargador rápido requiriendo entre 20 y 30 metros de conducto para el cableado de energía, control y red.

Por Usuario Final: La Infraestructura Lidera el Crecimiento por los Mandatos de Resiliencia Climática

Se proyecta que las instalaciones industriales representarán el 25,6% de las ventas de 2025, impulsadas por el uso de variantes LFMC y LSZH a prueba de explosiones para cumplir con los requisitos NEC y ATEX. Sin embargo, se espera que las aplicaciones de infraestructura, incluidos aeropuertos, metros y túneles, crezcan a una tasa de crecimiento anual compuesta (CAGR) del 9,0% hasta 2031, lo que representa el segmento de más rápido crecimiento dentro del mercado de conductos eléctricos flexibles.

Los aeropuertos en regiones como los Estados Unidos, el Consejo de Cooperación del Golfo e India están modernizando sus terminales con conductos de acero inoxidable LSZH para cumplir con las normas NFPA 415 y los estándares de toxicidad del humo de la ICAO. En Brasil, el plan de expansión de la red eléctrica por BRL 40 mil millones (~7,75 mil millones de USD) está impulsando una demanda constante de canaletas para patios de transmisión. La adopción residencial de conductos eléctricos flexibles está estrechamente vinculada a los inicios de construcción de viviendas y las actividades de renovación. Además, las retrofits de energía distribuida, incluidos los sistemas solares y de almacenamiento, están aumentando el número de instalaciones de conductos por vivienda. Las empresas de servicios públicos y los desarrolladores de energías renovables están especificando opciones resistentes a la corrosión para subestaciones ubicadas en zonas costeras propensas a la niebla salina y la alta humedad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 35,0% de los ingresos globales en el mercado de conductos eléctricos flexibles para 2025, impulsado por los clústeres de centros de datos en Virginia, Texas y Oregón. La estricta aplicación del Código Eléctrico Nacional (NEC) sostiene la demanda de variantes de conductos herméticos a líquidos y blindados. Sin embargo, se espera que las tasas de interés más altas moderen los desarrollos de bienes raíces comerciales en 2026. En Canadá, los proyectos de corredor en Ontario y Columbia Británica dependen de los conductos para las interconexiones de la red eléctrica, mientras que la creciente industria automotriz de México aumenta la demanda de soluciones de conductos para áreas peligrosas.

Se proyecta que la región de Asia-Pacífico logre la tasa de crecimiento anual compuesta (CAGR) más alta a nivel mundial, del 8,8% hasta 2031. La inversión anual de China en la red eléctrica de 800 mil millones de RMB (115 mil millones de USD) y el plan de infraestructura de transmisión de 7,93 billones de INR (85 mil millones de USD) de India crean oportunidades sustanciales para el despliegue de conductos. La iniciativa de interconectores de 10 mil millones de USD de la región ASEAN impulsa la demanda de conductos resistentes a la corrosión en las zonas de aterrizaje de cables submarinos. Además, las instalaciones de fabricación de semiconductores en Japón y Corea del Sur requieren soluciones de conductos ultraflexibles y con blindaje IEM para salas limpias de clase ISO, lo que impulsa aún más los volúmenes del mercado.

El crecimiento del mercado europeo es estable y está impulsado principalmente por el cumplimiento normativo. Las normas EN 50267 y ATEX están eliminando gradualmente el conducto de PVC, promoviendo la adopción de conductos de baja emisión de humos y cero halógenos (LSZH) en áreas metropolitanas como París y Varsovia. Las plataformas de energía eólica marina en el Mar del Norte y el Mar Báltico especifican conductos flexibles de acero inoxidable con resistencia a la aspersión de sal, según las normas IEC 60068-2-52. En el sur de Europa, las instalaciones de almacenamiento de energía prefieren conductos de aluminio o nylon para reducir las cargas estructurales en los conjuntos solares montados en techos.

En América del Sur, Brasil lidera el mercado con una inversión de 235,7 mil millones de BRL (45,65 mil millones de USD) hasta 2029 para actualizaciones de la red de distribución, incorporando conductos en cada bahía de alimentación. En Oriente Medio, las naciones del Golfo están avanzando en proyectos solares a escala de gigavatios, lo que requiere conductos de nylon estables a los rayos UV capaces de soportar temperaturas ambientales desérticas de hasta 50 °C.

Panorama Competitivo

El mercado de conductos eléctricos flexibles está moderadamente fragmentado. Los principales actores globales, incluidos Atkore, Eaton, ABB, Legrand y Schneider Electric, aprovechan la integración vertical y la investigación y el desarrollo (I+D) de materiales para gestionar la volatilidad de las materias primas. La adquisición de DMC Power por parte de Hubbell por 825 millones de USD en 2025 amplió su cartera de accesorios y añadió dos instalaciones de fabricación en los Estados Unidos. Atkore desinvirtió su línea Tectron Tube en 2025 y planea cerrar tres plantas en el segundo trimestre fiscal de 2026, con el objetivo de lograr ahorros anuales de 30 millones de USD.

Los especialistas regionales como HellermannTyton, Electri-Flex y Anamet se centran en la diferenciación a través de productos de robótica de alta flexibilidad y longitudes personalizadas de entrega rápida adaptadas para fabricantes de equipos originales (OEM). Los competidores asiáticos como Delikon Tubing y CTUBE compiten ofreciendo precios entre un 15 y un 20% más bajos que las empresas multinacionales, junto con grados libres de halógenos diseñados para proyectos chinos de la norma GB 50217. Los esfuerzos de I+D se concentran en conductos compuestos con núcleos metálicos para el blindaje contra interferencias electromagnéticas (IEM) y cubiertas exteriores termoplásticas para la resistencia a la corrosión. La actividad de patentes se centra en accesorios de bloqueo por presión, que reducen los tiempos de instalación en un 30% en comparación con los cubos roscados.

El aumento de las presiones en los costos de insumos está impulsando la consolidación del mercado. Olympus Partners fusionó International Wire Group, Hussey Copper, EMS ElektroMetall y Special Corde bajo Pantheon Electric en 2026 para asegurar el suministro de cátodo de cobre y proporcionar soluciones llave en mano desde barras colectoras hasta conductos. La sostenibilidad se está convirtiendo en un diferenciador clave: la hoja de ruta de ABB para 2026 tiene como objetivo lograr un uso del 80% de acero reciclado en sus conductos metálicos para 2030, mientras que Atkore ha realizado pruebas piloto de formulaciones de bio-PVC que contienen un 30% de plastificante de origen vegetal en su instalación de Phoenix.

Líderes de la Industria de Conductos Eléctricos Flexibles

-

Atkore International Group Inc.

-

ABB Ltd.

-

Eaton Corporation plc

-

Schneider Electric SE

-

HellermannTyton

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Pantheon Electric ha introducido una nueva plataforma que integra International Wire Group, Hussey Copper, EMS Elektro Metall y Special Corde. Esta iniciativa crea un proveedor verticalmente integrado de conductores de cobre, barras colectoras, barras colectoras flexibles y conectores de alta corriente, con el respaldo de Olympus Partners. La consolidación tiene como objetivo mejorar los márgenes en toda la cadena de valor eléctrica y ofrecer soluciones integrales para centros de datos, proyectos de energías renovables y automatización industrial.

- Mayo de 2025: Schneider Electric ha iniciado una expansión de 73,6 millones de USD en su instalación de Columbia, Misuri. El proyecto mejorará la capacidad del almacén e introducirá nuevas líneas de producción para componentes de interruptores automáticos comerciales. Programada para completarse en marzo de 2026, se proyecta que la expansión genere 241 empleos. Esta iniciativa forma parte del programa de inversión más amplio de Schneider Electric de 700 millones de USD en los Estados Unidos, planificado hasta 2025, para apoyar la electrificación y la integración de energías renovables.

- Enero de 2025: ABB y Wieland Electric introdujeron una plataforma de distribución eléctrica modular diseñada para reducir el tiempo de instalación de conductos en obra en un 70% y disminuir los costos totales en un 30%.

- Agosto de 2024: El Departamento de Energía de los Estados Unidos ha asignado 2,2 mil millones de USD a 18 estados para mejorar la resiliencia de la red eléctrica, incluidas nuevas oportunidades de licitación para instalaciones de LFMC resistente a la corrosión en proyectos de reconstrucción de líneas de transmisión.

Alcance del Informe Global del Mercado de Conductos Eléctricos Flexibles

El conducto eléctrico flexible es un tubo duradero y doblable, generalmente fabricado de metal o plástico con un diseño corrugado o en espiral, utilizado para proteger el cableado eléctrico en espacios confinados, esquinas o áreas que requieren resistencia a las vibraciones. Se utiliza comúnmente para conectar cajas de empalme a equipos eléctricos, proporcionando una alternativa flexible a las tuberías rígidas.

El Mercado de Conductos Eléctricos Flexibles está segmentado por tipo, material, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en conducto metálico flexible, conducto no metálico flexible hermético a líquidos, conducto metálico flexible hermético a líquidos y tubería metálica flexible. Por material, el mercado está segmentado en acero galvanizado, acero inoxidable, aluminio, PVC, nylon, poliamida y otros. Por aplicación, el mercado está segmentado en distribución de energía, comunicación de datos, HVAC, maquinaria, cableado subterráneo y otros. Por usuario final, el mercado está segmentado en comercial, industrial, residencial, infraestructura, servicios públicos, transporte y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de conductos eléctricos flexibles en 18 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Conducto Metálico Flexible |

| Conducto No Metálico Flexible Estanco a Líquidos (LFNC) |

| Conducto Metálico Flexible Estanco a Líquidos (LFMC) |

| Tubería Metálica Flexible (FMT) |

| Acero Galvanizado |

| Acero Inoxidable |

| Aluminio |

| Cloruro de Polivinilo (PVC) |

| Nailon y Poliamida |

| Otros |

| Distribución de Energía |

| Comunicación de Datos y Transmisión de Señales |

| HVAC y Refrigeración |

| Maquinaria y Equipos |

| Cableado Subterráneo |

| Otros |

| Comercial |

| Industrial |

| Residencial |

| Infraestructura (Aeropuertos, Ferrocarriles, Túneles, etc.) |

| Servicios Públicos y Energía |

| Transporte (Marino, Automotriz, Ferroviario) |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Conducto Metálico Flexible | |

| Conducto No Metálico Flexible Estanco a Líquidos (LFNC) | ||

| Conducto Metálico Flexible Estanco a Líquidos (LFMC) | ||

| Tubería Metálica Flexible (FMT) | ||

| Por Material | Acero Galvanizado | |

| Acero Inoxidable | ||

| Aluminio | ||

| Cloruro de Polivinilo (PVC) | ||

| Nailon y Poliamida | ||

| Otros | ||

| Por Aplicación | Distribución de Energía | |

| Comunicación de Datos y Transmisión de Señales | ||

| HVAC y Refrigeración | ||

| Maquinaria y Equipos | ||

| Cableado Subterráneo | ||

| Otros | ||

| Por Usuario Final | Comercial | |

| Industrial | ||

| Residencial | ||

| Infraestructura (Aeropuertos, Ferrocarriles, Túneles, etc.) | ||

| Servicios Públicos y Energía | ||

| Transporte (Marino, Automotriz, Ferroviario) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de conductos eléctricos flexibles?

Se sitúa en 2,71 mil millones de USD en 2026 y se proyecta que alcance los 3,95 mil millones de USD para 2031.

¿Qué región ofrece las perspectivas de crecimiento más rápidas?

Asia-Pacífico está preparada para expandirse a una CAGR del 8,8% gracias a las actualizaciones de la red eléctrica en China, India y los estados de la ASEAN.

¿Qué tipo de conducto está creciendo más rápidamente?

Se espera que el conducto no metálico flexible hermético a líquidos crezca a una CAGR del 9,4% hasta 2031.

¿Cómo están afectando las regulaciones libres de halógenos a las elecciones de materiales?

Están reduciendo el uso de PVC en Europa y China e impulsando las alternativas LSZH, de nylon y de acero inoxidable.

¿Qué impacto tienen las fluctuaciones en los precios de los metales sobre los proveedores?

La volatilidad del acero, el aluminio y el cobre comprime los márgenes y fomenta un cambio hacia líneas de conductos no metálicos.

¿Dónde está impulsando la adopción de la robótica la demanda de conductos?

Japón, Corea del Sur, Alemania y las plantas de baterías para vehículos eléctricos en los Estados Unidos utilizan conductos de nylon ultraflexibles para soportar el movimiento dinámico de cables.

Última actualización de la página el: