Tamaño y Participación del Mercado de Fibra Óptica Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

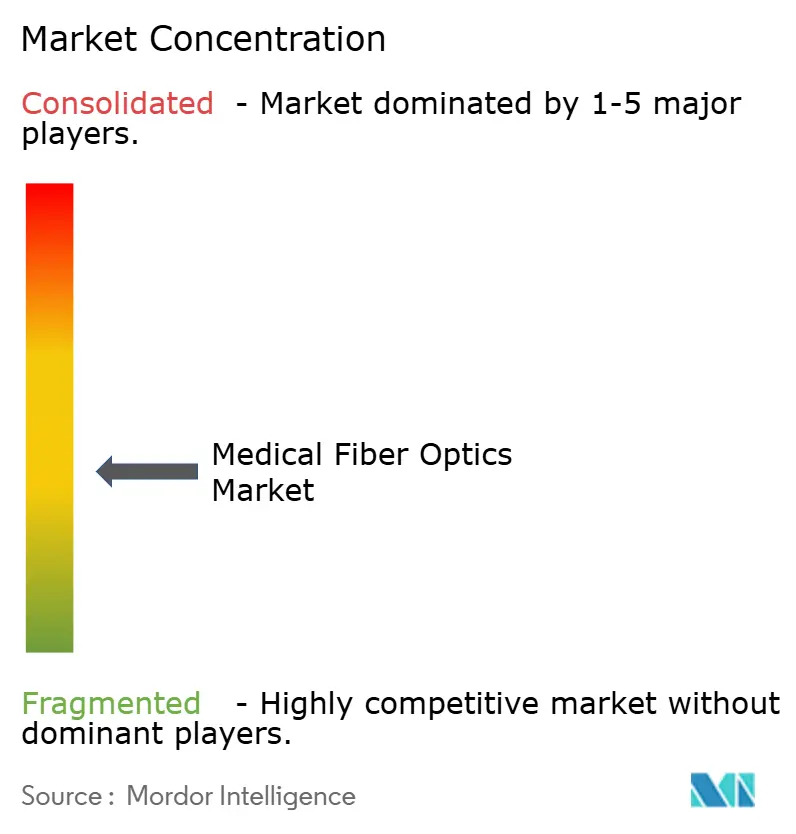

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra Óptica Médica por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Fibra Óptica Médica sea de USD 1,43 mil millones en 2025, USD 1,51 mil millones en 2026, y alcance USD 2,03 mil millones para 2031, creciendo a una CAGR del 6,07% de 2026 a 2031.

El crecimiento está impulsado por el uso más amplio de láseres de fibra de tulio en litotricia, la integración de sensores de red de Bragg en fibra (FBG) para monitoreo en tiempo real y una migración constante hacia entornos ambulatorios donde los sistemas ópticos desechables o de bajo mantenimiento reducen los costos de los procedimientos. Las fibras ópticas de especialidad superan a las fibras de sílice multimodo en aplicaciones quirúrgicas de mayor potencia, ya que se requiere una mayor calidad de haz, mientras que la imagen de chip en la punta continúa erosionando la base heredada de fibroscopios en broncoscopia y cistoscopia de baja complejidad. El impulso regional es más fuerte en Asia-Pacífico, respaldado por el plan de construcción hospitalaria de China por USD 1 billón y el esquema de incentivos vinculados a la producción de India orientado a USD 50 mil millones en producción nacional de dispositivos para 2030. Mientras tanto, la paridad de reembolso en América del Norte entre hospitales y centros quirúrgicos ambulatorios (ASC) está acelerando el traslado de procedimientos hacia ensamblajes ópticos portátiles de un solo uso.

Conclusiones Clave del Informe

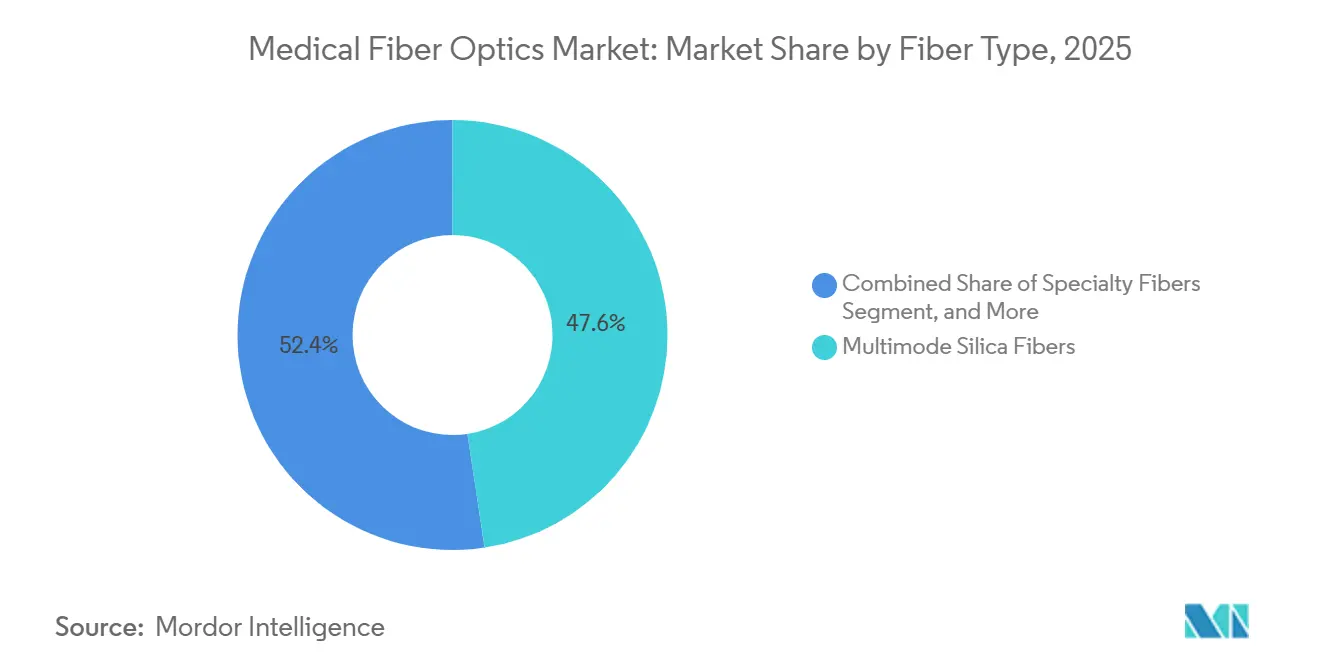

- Por tipo de fibra, la sílice multimodo representó el 47,62% de la participación del mercado de fibra óptica médica en 2025, aunque se prevé que las fibras de especialidad crezcan a una CAGR del 7,06% hasta 2031.

- Por tipo de producto, los fibroscopios de imagen lideraron con una participación del 51,47% en 2025, mientras que los sensores de fibra óptica registran la CAGR proyectada más alta del 7,99% hasta 2031.

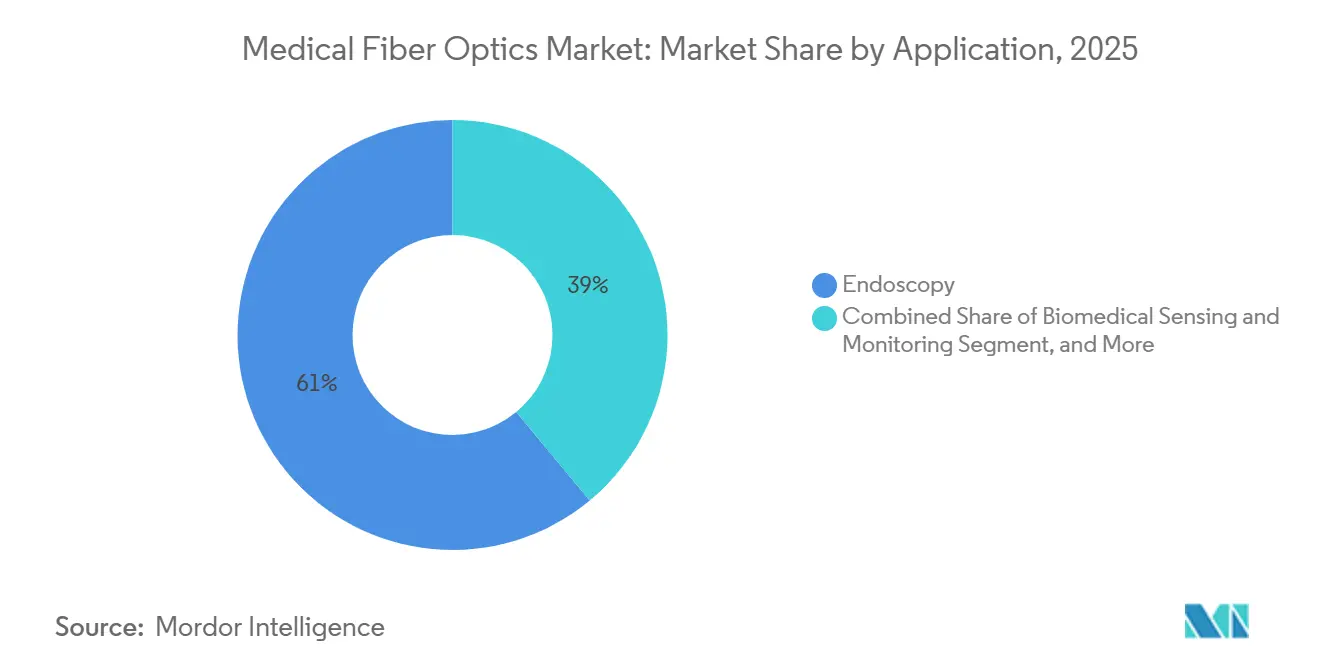

- Por aplicación, la endoscopia representó el 61,02% del mercado de fibra óptica médica en 2025; la detección biomédica está preparada para expandirse a una CAGR del 6,78% durante 2026-2031.

- Por usuario final, los hospitales representaron el 44,38% de los ingresos en 2025, aunque los ASC son los de mayor crecimiento a una CAGR del 6,98% respaldados por la paridad de pagos de Medicare.

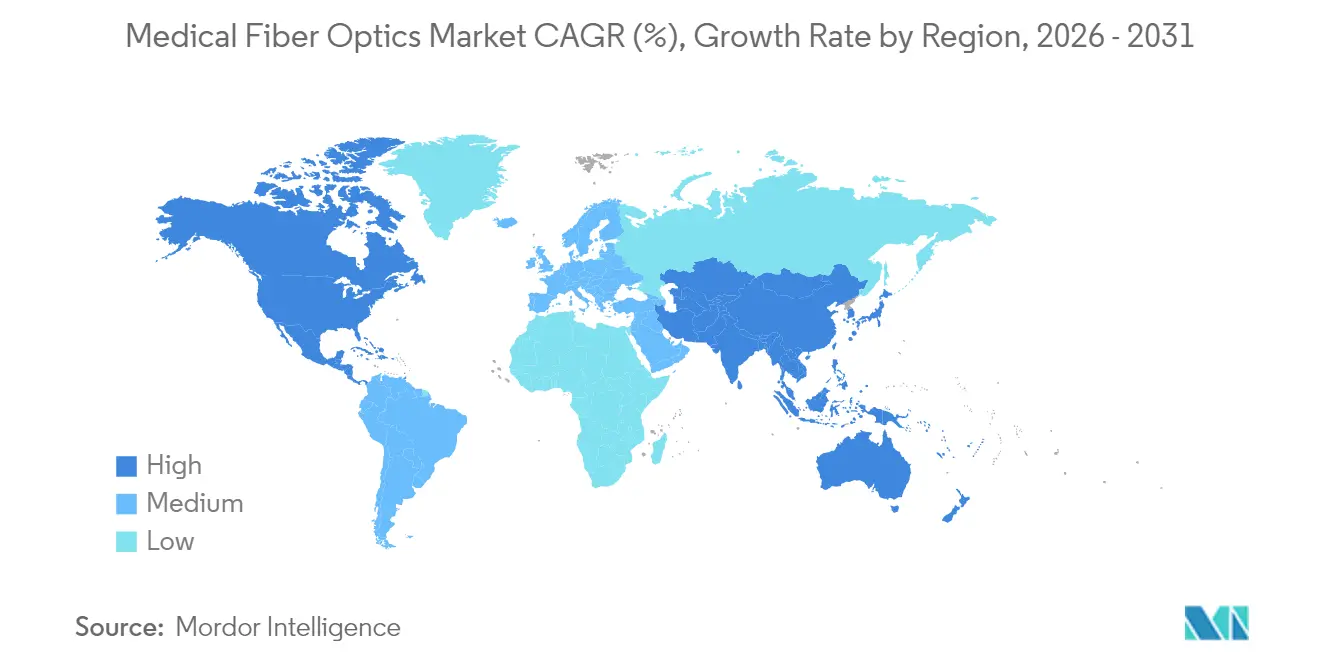

- Por geografía, América del Norte representó el 39,11% de los ingresos de 2025, mientras que Asia-Pacífico proyecta crecer a una CAGR del 9,35%, la trayectoria regional más sólida.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fibra Óptica Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de Cirugías Mínimamente Invasivas | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Prevalencia Creciente de Enfermedades Gastrointestinales y Pulmonares que Impulsan los Volúmenes de Endoscopia | +1.5% | Global, agudo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de Imágenes de Alta Resolución para Diagnósticos de Precisión | +1.1% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Expansión de Procedimientos Quirúrgicos Basados en Láser de Fibra, como la Litotricia | +0.9% | Global, ganancias tempranas en EE. UU., Alemania, Corea del Sur | Mediano plazo (2-4 años) |

| Integración Emergente de Sensores de Red de Bragg en Fibra para Monitoreo Fisiológico en Tiempo Real | +0.6% | América del Norte y UE, expansión hacia APAC | Largo plazo (≥ 4 años) |

| Desarrollo de Fibras Ópticas Poliméricas Esterilizables que Permiten Dispositivos Desechables | +0.4% | Global, adopción de nicho en ASC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Cirugías Mínimamente Invasivas

Las técnicas mínimamente invasivas representaron el 62% de los casos quirúrgicos en EE. UU. en 2025, frente al 54% en 2020, ya que las plataformas robóticas redujeron la duración de la estancia en 1,8 días y disminuyeron las tasas de infección en un 35% en comparación con la cirugía abierta. Intuitive Surgical entregó 1.707 sistemas da Vinci en 2024, con el 48% del uso concentrado en colorrectal y urología, ambos altamente dependientes de la iluminación por fibra óptica. Los instrumentos robóticos de un solo uso con guías de luz desechables están ganando preferencia porque evitan los costos de reprocesamiento de USD 280 por ciclo de endoscopio. La autorización de Medicare en 2024 para prostatectomías robóticas en ASC incrementó los casos robóticos ambulatorios en un 22% en un año, reforzando la demanda de soluciones compactas del mercado de fibra óptica médica adaptadas a los flujos de trabajo ambulatorios.[1]Centros de Servicios de Medicare y Medicaid, "Programa de Honorarios Médicos," CMS, cms.gov La certificación ISO 13485 sigue siendo un requisito previo para los proveedores de componentes, extendiendo el desarrollo hasta 12 meses y elevando la barrera de entrada.

Prevalencia Creciente de Enfermedades Gastrointestinales y Pulmonares que Impulsan los Volúmenes de Endoscopia

El cumplimiento del cribado colorrectal en EE. UU. entre los elegibles alcanzó el 72% en 2025 tras reducirse la edad de inicio a 45 años, añadiendo varios millones de colonoscopias anuales. China realizó 28,6 millones de endoscopias del tracto gastrointestinal superior en 2024, un aumento del 12% vinculado a programas provinciales de cáncer gástrico. La prevalencia de EPOC en India ascendió al 6,2% de los adultos, lo que impulsó un incremento del 19% en broncoscopias para el diagnóstico precoz del cáncer de pulmón. Aunque los fibroscopios flexibles siguen siendo dominantes, los endoscopios desechables de chip en la punta de Ambu captaron el 18% del volumen de broncoscopias en 2025, principalmente en UCI donde el riesgo de infección es elevado. El reembolso aún favorece la óptica reutilizable, con Medicare pagando USD 220 por una colonoscopia con biopsia frente a USD 195 por dispositivos de un solo uso, lo que sostiene los paquetes de imagen de gama alta. Los centros también deben presupuestar USD 180.000 anuales para las validaciones del proceso de óxido de etileno según ISO 11135, lo que orienta a los clientes hacia conjuntos de fibra de alta definición y larga duración.

Demanda de Imágenes de Alta Resolución para Diagnósticos de Precisión

Un ensayo multicéntrico de 2024 demostró que la endoscopia 4K redujo el tiempo de resección de pólipos en un 14% y aumentó la detección de adenomas en 8 puntos porcentuales en comparación con los sistemas de 1080p.[2]J. Zhang et al., "La Endoscopia 4K Mejora la Detección de Pólipos," BMJ Open Gastroenterology, bmj.com Olympus envió 4.200 plataformas 4K en el ejercicio fiscal 2024, un aumento del 27% a medida que los hospitales persiguen los umbrales de reembolso basados en valor. Los haces de fibra multimodo con más de 50.000 fibras/mm² han reducido los rendimientos de fabricación al 68% y han elevado los precios de los componentes en un 18% desde 2023. Los prototipos sin lente de fibra única con forma de frente de onda han alcanzado una resolución de 2 µm en animales, lo que sugiere una futura disrupción, aunque el lanzamiento comercial sigue estando a más de 3 años de distancia. En marzo de 2025, la guía preliminar de la FDA introdujo métricas obligatorias de calidad de imagen, añadiendo hasta 6 meses a las aprobaciones 510(k).

Expansión de Procedimientos Quirúrgicos Basados en Láser de Fibra, como la Litotricia

Los láseres de fibra de tulio capturaron el 34% de la litotricia en EE. UU. para 2025, frente al 18% en 2023, ya que sus perfiles de pulso redujeron la retropulsión de cálculos en un 62% en relación con los láseres de holmio. IPG Photonics reportó un crecimiento del 23% en ingresos por láseres médicos en 2024 impulsado por la demanda de láseres de fibra de tulio de los ASC, donde una anestesia más corta (38 minutos frente a 52 minutos) aumenta el rendimiento. Las fibras de cristal fotónico de núcleo hueco reducen el daño térmico en la punta en un 41%, extendiendo la vida útil de 80 a 140 casos y reduciendo los consumibles a USD 195 por procedimiento. La FDA registró 127 informes de rotura de fibras láser en 2024, lo que impulsó la adopción universal de pruebas de biocompatibilidad ISO 11979 y la detección de integridad FBG en línea. La inclusión en el listado de reembolso de Corea del Sur en abril de 2024 desencadenó un salto del 41% en el volumen local para finales de año.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo y Fragilidad de los Componentes de Fibra de Sílice | -1.2% | Global, agudo en APAC sensible al precio | Corto plazo (≤ 2 años) |

| Requisitos Estrictos de Cumplimiento Regulatorio y de Esterilización | -0.9% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Suministro Limitado de Dopantes de Tierras Raras para Fibras Médicas de Especialidad | -0.6% | Global, suministro concentrado en China | Largo plazo (≥ 4 años) |

| Amenaza de Sustitución por Endoscopios Desechables de Chip en la Punta con Sensor CMOS | -1.4% | América del Norte, Europa, primeros adoptantes de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Fragilidad de los Componentes de Fibra de Sílice

Los haces de imagen coherente con ≥30.000 fibras/mm² cuestan entre USD 1.200 y 1.800 cada uno y representan hasta el 28% del costo de materiales de un endoscopio flexible; la rotura promedia 3,8 por cada 100 casos, lo que genera facturas de reparación de USD 2.400 y prolonga los ciclos de reposición hospitalaria a 7 años. Los rendimientos de ultra alta resolución caen por debajo del 60%, inflando los precios otro 32%. Apollo Hospitals redujo las nuevas adquisiciones en un 14% en el ejercicio fiscal 2024, favoreciendo las unidades reacondicionadas y los endoscopios con sensor CMOS. El escrutinio de California sobre el revestimiento de PFAS podría exigir una costosa reformulación, con estimaciones iniciales que superan los USD 4 millones por línea de producto.[3]Departamento de Control de Sustancias Tóxicas de California, "Programa de Productos de Consumo más Seguros," dtsc.ca.gov

Requisitos Estrictos de Cumplimiento Regulatorio y de Esterilización

Los expedientes 510(k) de la FDA para endoscopios de fibra óptica cuestan USD 495.000 antes de los datos clínicos, y el Reglamento de Dispositivos Médicos de Europa añade USD 140.000 en auditorías anuales más entre seis y nueve meses de retraso. Los residuos de óxido de etileno requieren 14 días de aireación, inmovilizando aproximadamente USD 1,8 millones en inventario para las empresas medianas. China actualizó los láseres de fibra a dispositivos de Clase III en marzo de 2024, exigiendo ensayos locales y extendiendo el período de autorización a 18-24 meses. La PMDA de Japón frecuentemente exige biocompatibilidad duplicada, acumulando USD 320.000 por variante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: Las Fibras de Especialidad Ganan Terreno a Medida que la Cirugía Láser Exige una Entrega de Precisión

En 2025, la sílice multimodo representó el 47,62% del mercado de fibra óptica médica; su CAGR del 5,8% hasta 2031 queda por detrás del ritmo general, ya que los hospitales están incorporando sistemas 4K que favorecen los núcleos monomodo o de especialidad. La sílice monomodo, con el 28,14%, crece a una CAGR del 5,9%, impulsada por los sensores FBG y la imagen coherente. El segmento de fibras de especialidad, ya en el 24,24% en 2025, se proyecta que crezca a una CAGR del 7,06% a medida que los láseres de fibra de tulio y los ensamblajes de núcleo hueco capturan aplicaciones de alta potencia. Las restricciones de tierras raras presionan el suministro, aunque el amplificador de fibra dopada con erbio (EDFA) sigue siendo el único camino hacia más de 10 W de potencia de onda continua. Las pruebas de calidad de haz ISO 11146 añaden USD 45.000 por diseño, pero también elevan las barreras de entrada, protegiendo a los operadores establecidos.

Las arquitecturas de especialidad mejoran la integridad de la señal en el rango de 400-2.000 nm, permitiendo la imagen multiespectral para el mapeo intraoperatorio de tumores. Karl Storz reportó una sensibilidad del 94% para la detección de márgenes con un endoscopio de cristal fotónico de siete longitudes de onda, lo que subraya la demanda clínica de entrega de banda ancha. Se prevé que el mercado de fibra óptica médica para fibras de especialidad se expanda de USD 370 millones en 2026 a casi USD 520 millones para 2031. Se espera que los formatos de cristal fotónico y núcleo hueco capturen el 29% de los ingresos de especialidad para 2031 a medida que los hospitales demanden conductos láser de alta potencia más seguros.

Por Tipo de Producto: Los Sensores de Fibra Óptica Aumentan por los Mandatos de Monitoreo en Tiempo Real

Los fibroscopios de imagen representaron el 51,47% de los ingresos en 2025, aunque registraron solo una CAGR del 5,6%, ya que la penetración del chip en la punta se amplía en vías respiratorias de baja complejidad y urología. Las fibras láser (22,18%) ganan una CAGR del 6,3% impulsadas por el impulso de los láseres de fibra de tulio, y los haces de iluminación (14,92%) se desaceleran al 5,2% a medida que los LED integrados desplazan los cables de luz externos. Los sensores de fibra óptica, desde una base del 8,76%, registran la CAGR más sólida del 7,99% porque los hospitales incorporan cada vez más elementos FBG o Fabry-Perot para cumplir con los mandatos de integridad de dispositivos. Las reglas de trazabilidad de la IEC 60601-2-18 añaden USD 120.000 anuales a los presupuestos de calidad de los fabricantes de equipos originales de tamaño mediano, aunque favorecen los dispositivos equipados con sensores al simplificar el mantenimiento preventivo.

Por Aplicación: La Detección Biomédica Supera a la Endoscopia a Medida que el Monitoreo se Vuelve Continuo

La endoscopia, que representa el 61,02% del gasto de 2025, se proyecta que crezca a una CAGR del 5,4% a medida que los volúmenes se estabilizan en América del Norte y Europa. Por el contrario, la detección biomédica, que representa el 16,34%, crece a una CAGR del 6,78% con catéteres basados en FBG que alimentan datos continuos a las consolas de ablación.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Lideran el Crecimiento a Medida que se Acelera el Traslado hacia el Ámbito Ambulatorio

Los hospitales mantuvieron una participación del 44,38% en los ingresos de 2025, pero registraron solo una CAGR del 5,3% porque la política de los pagadores ahora reembolsa las colonoscopias en ASC a la par, ahorrando USD 820 por caso. Los ASC, con el 28,76% de las ventas, crecen a una CAGR del 6,98% a medida que se equipan con consolas compactas de láser de fibra y endoscopios de un solo uso. La industria de fibra óptica médica sigue anclada en los hospitales para procedimientos de alta complejidad como la colangiopancreatografía retrógrada endoscópica y la ultrasonografía endoscópica, aunque los ASC reducirán la brecha para 2031, reflejando la preferencia de los pagadores por entornos de menor costo.

Análisis Geográfico

América del Norte representó el 39,11% de los ingresos de 2025, pero crecerá a solo una CAGR del 5,1% hasta 2031 a medida que los recuentos de procedimientos maduran y los endoscopios con sensor CMOS avanzan sobre los modelos de fibra. La paridad en los ASC trasladó el 19% de las colonoscopias fuera de los hospitales en 12 meses, favoreciendo torres ligeras y portátiles con precios inferiores a USD 35.000. Los límites presupuestarios de Canadá extienden los ciclos de vida de los endoscopios a 7 años; las cadenas privadas de México, por el contrario, instalaron 12 suites Olympus 4K en 2024 a medida que crece el turismo médico.

Los 4,2 millones de colonoscopias de Alemania más el cribado obligatorio de alta definición del Reino Unido a partir de 2026 sustentan la demanda. Francia amplió su banda de edad de cribado, aunque redujo las tarifas en un 8%, obligando a los hospitales a utilizar la óptica existente por más tiempo. Las auditorías anuales del Reglamento de Dispositivos Médicos de USD 140.000 presionan a los pequeños proveedores, orientando el ecosistema hacia los grandes operadores integrados.

Asia-Pacífico es el motor de crecimiento del mercado de fibra óptica médica, con una participación del 24,18% en 2025 y una CAGR del 9,35% hasta 2031. China contabilizó 28,6 millones de procedimientos del tracto gastrointestinal superior en 2024 y promete una expansión continua bajo su plan hospitalario de USD 1 billón. India añadió 340 suites en 2024, en su mayoría sistemas de fibra reacondicionados a entre USD 18.000 y 22.000 cada uno. La sociedad envejecida de Japón sostiene el volumen, aunque impulsa recortes de precios anuales del 15-18%; los fabricantes de equipos originales locales, por tanto, pivotan hacia endoscopios híbridos de sensor CMOS y fibra. El reembolso de láseres de fibra de tulio en Corea del Sur elevó las importaciones de fibras láser en un 41% en 2025. Australia redujo el tiempo de aprobación a 11 meses tras alinearse con la FDA en 2024. La armonización regulatoria bajo la ANVISA reduce la autorización de dispositivos a 16 meses, impulsando las entradas de sensores de especialidad.

Panorama regulatorio

En Estados Unidos, los productos médicos de fibra óptica, como los accesorios de endoscopios y las fibras láser quirúrgicas, están regulados por la FDA bajo el marco de dispositivos médicos, más comúnmente a través del proceso 510(k) (y PMA cuando el riesgo lo justifica). Los paquetes de pruebas suelen abarcar biocompatibilidad, validación de esterilización y seguridad eléctrica cuando corresponde en sistemas integrados. Un punto de inflexión clave en materia de cumplimiento es el Reglamento del Sistema de Gestión de Calidad de la FDA (QMSR), vigente a partir de febrero de 2026, que enmienda el 21 CFR Parte 820 para incorporar la norma ISO 13485:2016 y refuerza la alineación del sistema de calidad para proveedores de componentes y ensamblajes que atienden aplicaciones de endoscopia, entrega de láser y sensores.

En Europa, el Reglamento (UE) 2017/745 (MDR) continúa dando forma a la documentación técnica y a los requisitos posteriores a la comercialización para endoscopios de fibra óptica y ensamblajes relacionados. Normas de producto como la ISO 8600-1:2025 (requisitos generales para endoscopios médicos y dispositivos de endoterapia) también actúan como referencia de diseño y verificación. Junto con la regulación de dispositivos, el cumplimiento de la cadena de suministro cobra mayor relevancia para el abastecimiento global de ensamblajes de fibra, incluida la exposición arancelaria en 2025-2026, que puede afectar los costos de los insumos de dispositivos médicos e impulsa estrategias de calificación de proveedores para reducir la fricción transfronteriza en componentes ópticos críticos.

Panorama Competitivo

Los cinco principales proveedores, Olympus, Boston Scientific, Karl Storz, Stryker y Medtronic, reflejan una fragmentación moderada. Olympus se beneficia del control vertical de fibras y endoscopios, obteniendo un margen bruto del 18-22% y enviando 4.200 sistemas 4K en el ejercicio fiscal 2024. Boston Scientific apuesta decididamente por los desechables; su EXALT Model D alcanzó el 18% de penetración en duodenoscopios en EE. UU. para el cuarto trimestre de 2025, aprovechando al mismo tiempo el conocimiento interno de FBG. Karl Storz impulsa la imagen de cristal fotónico, registrando una sensibilidad del 94% en márgenes tumorales para abordar un nicho intraoperatorio de USD 280 millones.

Los disruptores intensifican la rivalidad: los broncoscopios de un solo uso de Ambu eliminan por completo los haces de fibra, gestionando ya el 18% de los casos en EE. UU. IPG Photonics impulsó los láseres de tulio hacia un crecimiento del 23% en láseres médicos en 2024, erosionando a los operadores establecidos de holmio. Las fibras poliméricas de Corning permiten endoscopios desechables por menos de USD 200, reconfigurando las curvas de costos. Coherent está desarrollando prototipos de sustitutos dopados con holmio para aliviar los cuellos de botella de tierras raras, con el objetivo de validación en 2026.

La regulación también configura la dinámica de la competencia. Los costos de incorporación a la ISO 13485 de USD 180.000 más USD 95.000 anuales disuaden a los nuevos participantes, consolidando la ventaja en los proveedores acreditados. Los 14 nuevos patentes de Intuitive Surgical sobre canales láser de núcleo hueco y detección de fuerza FBG sugieren una expansión vertical que podría reconfigurar las relaciones con los proveedores después de 2027.

Líderes de la Industria de Fibra Óptica Médica

Integra LifeSciences

Coherent, Inc.

Schott AG

Fiberoptics Technology, Inc

MKS Instruments (Newport Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran en ensamblajes ópticos de mayor valor que reducen la complejidad del reprocesamiento y agregan retroalimentación en tiempo real para flujos de trabajo mínimamente invasivos. Las señales de demanda se observan en plataformas y prototipos que combinan imágenes y detección en una sola vía óptica: en mayo de 2026, Philips destacó su plataforma LumiGuide, basada en Fiber Optic RealShape (FORS), para navegación endovascular 3D basada en luz, con uso referenciado en el Hospital Clínico San Carlos de Madrid. Esto apunta a un impulso de adopción para la guía basada en fibra, a medida que los equipos de procedimiento buscan alternativas a la fluoroscopia.

Otra área de enfoque son las arquitecturas de fibra que mejoran el acceso y simplifican el cableado en el punto de atención. En abril de 2026, un prototipo de fibra óptica direccionable demostró navegación hacia objetivos de tumores de laringe previamente difíciles de alcanzar en modelos fantasma, con una tasa de éxito reportada del 81%, respaldando el desarrollo de fibras de diámetro pequeño y direccionables mecánicamente para otorrinolaringología y otras anatomías restringidas. En paralelo, el trabajo en enlaces ópticos tipo LiFi para la transmisión de datos de endoscopios 4K (informe de prototipo de mayo de 2026) sugiere opciones a nivel de sistema para la gestión de cables. Por separado, las sondas de fibra teranósticas multifuncionales con retroalimentación de circuito cerrado de pH y temperatura (publicación de abril de 2026) indican una vía de diferenciación mediante elementos de detección integrados, alineada con el cambio del mercado hacia el monitoreo de integridad y el control procedimental en tiempo real.

Novedades recientes del sector

- Enero de 2026: Coherent Corp. lanzó los ensamblajes de fibra de imagen AxioView, diseñados para OCT, espectroscopía de infrarrojo cercano (NIRS) y sistemas de imagen multimodal basados en catéteres. Los ensamblajes se dirigen a aplicaciones cardiovasculares, neurovasculares y gastrointestinales, y se producen bajo una fabricación certificada según ISO 13485. Esto respalda la disponibilidad de subconjuntos de fibra de imagen listos para integrar, destinados a fabricantes de equipos originales que construyen plataformas de visualización y detección basadas en catéteres.

- Abril de 2025: Coherent Corp presentó el módulo de acoplamiento de fibra Axon FL para aumentar la eficiencia de entrega de haz en sistemas de terapia fotodinámica y agilizar la integración en equipos clínicos. El lanzamiento apoya los esfuerzos de los fabricantes de equipos originales para reducir las pérdidas ópticas y simplificar el diseño de sistemas en flujos de trabajo de fototerapia, donde el rendimiento del acoplamiento afecta la consistencia de la entrega de dosis.

- Octubre de 2024: SCHOTT AG invirtió 50 millones de EUR (54 millones de USD) para ampliar su planta en Malasia, aumentando en un 40% la capacidad de fibra médica para clientes de Asia-Pacífico. La capacidad adicional responde a necesidades de escalamiento regional vinculadas a mayores volúmenes de procedimientos y a la creciente adopción de componentes de endoscopia y entrega de láser basados en fibra.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por productos de fibra óptica de grado médico utilizados para transmitir luz o señales dentro de dispositivos y procedimientos de atención médica. Realizamos el seguimiento de esto en casos de uso de imágenes, iluminación, entrega de láser y detección, y luego distribuimos los resultados entre las principales regiones.

Exclusiones del alcance: excluimos la fibra óptica general de telecomunicaciones e industrial, y también excluimos los componentes fotónicos no médicos que no actúan como vías de fibra óptica de uso médico dentro de los flujos de trabajo de atención médica.

Descripción general de la segmentación

- Por Tipo de Fibra

- Fibras de Sílice Multimodo

- Fibras de Sílice Monomodo

- Fibras de Especialidad

- Por Tipo de Producto

- Fibroscopios de Imagen

- Fibras Láser

- Fibras de Iluminación

- Sensores de Fibra Óptica

- Otros

- Por Aplicación

- Endoscopia

- Detección y Monitoreo Biomédico

- Cirugía Láser

- Fototerapia y Terapia Fotodinámica

- Procedimientos Dentales

- Otros

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Laboratorios de Investigación e Institutos Académicos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos identificando dónde aparece la fibra óptica médica en los volúmenes reales de procedimientos y en la demanda de dispositivos. Luego vinculamos esas señales de procedimientos y dispositivos con los patrones de consumo de fibra. Fuentes públicas como la Organización Mundial de la Salud, las estadísticas de salud de la OCDE, las bases de datos de dispositivos de la FDA de EE. UU., Eurostat y UN Comtrade nos ayudaron a fundamentar los supuestos sobre la actividad sanitaria, los flujos comerciales y la presencia de categorías específicas de dispositivos médicos en el panorama regulatorio.

Para mantener el modelo anclado en cómo se especifica y compra la fibra óptica, también revisamos informes anuales de empresas y presentaciones para inversores, revistas académicas relevantes sobre fibra óptica en endoscopia y detección, y sitios web de asociaciones que tratan sobre endoscopia y procedimientos mínimamente invasivos. En algunos casos, utilizamos suscripciones pagas para obtener datos financieros e inteligencia empresarial, bases de datos de patentes y datos de importación y exportación a nivel de envíos, con el fin de contrastar la exposición de los proveedores y la dirección de los precios, sin forzar el modelo a ajustarse a una única narrativa. Las fuentes documentales aquí mencionadas son ilustrativas, y utilizamos referencias públicas adicionales para la recopilación de datos, la validación y la aclaración del alcance.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar lo que realmente se compra y se reemplaza en el terreno. Tratamos los precios y los ciclos de reemplazo como específicos de cada aplicación, ya que los canales de endoscopia pueden diferir de las configuraciones de detección y entrega de láser. Hablamos con proveedores de componentes, actores del lado de los dispositivos, distribuidores y usuarios a nivel de hospital o clínica en Asia-Pacífico, Europa/Oriente Medio/África y América. El objetivo era confirmar el estado de adopción, las especificaciones técnicas típicas y los rangos de precios prácticos que no podían inferirse de manera confiable únicamente a partir de fuentes públicas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 16% | Asia-Pacífico: 50% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 24% | Europa, Oriente Medio y África: 29% |

| Actores más pequeños: 22% | Gerentes: 60% | América: 21% |

Dimensionamiento y pronóstico del mercado

Para el dimensionamiento, utilizamos una combinación de enfoques descendente y ascendente. Convertimos las señales de demanda de procedimientos y dispositivos en un grupo direccionable de consumo de fibra, y luego contrastamos esos totales con las restricciones del lado de la oferta y la exposición de los proveedores a los mercados finales médicos. En el enfoque descendente, vinculamos la demanda a indicadores como los volúmenes de procedimientos de endoscopia, el crecimiento de la cirugía mínimamente invasiva, los cambios en la combinación entre componentes reutilizables y desechables, la base instalada de sistemas de imagen relevantes y la adopción de detección basada en fibra en los flujos de monitoreo.

Luego convertimos los grupos de demanda en valor utilizando rangos de ASP prácticos y tasas de reemplazo refinadas mediante entrevistas. Para corroborar los totales, realizamos aproximaciones ascendentes selectivas utilizando la exposición de ingresos de los proveedores a los mercados finales médicos, verificaciones de canal para los precios, y construcciones muestreadas de volumen por aplicación cuando existían indicios públicos. Cuando aún había incertidumbre, utilizamos rangos conservadores y los redujimos mediante llamadas de seguimiento, de modo que los totales finales se mantuvieran trazables a la actividad sanitaria observable.

Validación de datos y ciclo de actualización

Antes de finalizar, contrastamos los resultados con señales independientes como las tendencias de procedimientos, la dirección comercial y el ritmo de instalación de dispositivos. También revisamos cambios abruptos que no coincidían con los patrones de compra conocidos en el entorno médico. Cuando una variación era significativa, reabrimos los supuestos, revisamos nuevamente la serie de datos de entrada y volvimos a contactar a las fuentes para confirmar si reflejaba un cambio real en el mercado o un artefacto de datos.

Utilizamos una revisión interna de varios pasos para mantener la lógica del modelo, los cálculos y la narrativa coherentes entre regiones y categorías de aplicación. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando surgen cambios regulatorios importantes, shocks de precios o variaciones de demanda en las señales sanitarias subyacentes. Justo antes de la entrega, completamos una revisión final para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado global de fibra óptica médica de Mordor Intelligence comparado con otras estimaciones publicadas

Es común observar diferentes tamaños de mercado para la fibra óptica médica, ya que cada editor traza los límites de manera distinta y utiliza diferentes anclas de precios y volumen. Las mayores diferencias suelen provenir de qué se considera un producto de fibra óptica médica, si se incluyen los ingresos de dispositivos adyacentes y cuánta erosión de precios o cambio de combinación se asume durante el período de pronóstico.

Al hacer seguimiento de los grupos de demanda impulsados por procedimientos y actualizar los insumos de precios con una cadencia de actualización constante, Mordor Intelligence busca mantenerse más cerca del comportamiento de compra recurrente. También mantenemos fuera del alcance el valor de los dispositivos de endoscopia adyacentes y los usos no médicos de la fibra, lo que normalmente reduce la sobreestimación en los años en que el gasto en bienes de capital y el momento de las adquisiciones varían.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,43 mil millones de USD (2025) | |

| Revista Especializada A | 2,35 mil millones de USD (2025) | Esta estimación parece incorporar una canasta más amplia de fotónica utilizada en dispositivos médicos, y también puede incluir una parte de los ingresos de sistemas o accesorios de endoscopia que no son estrictamente fibra óptica. |

| Portal Sectorial B | 2,01 mil millones de USD (2025) | El valor más alto es consistente con una inclusión más amplia de sensores habilitados por fibra y ensamblajes relacionados, además de supuestos de ASP más agresivos que no reflejan completamente las compras impulsadas por el reemplazo en hospitales maduros. |

En conjunto, la dispersión se explica principalmente por los límites del alcance y por cómo se manejan los precios y la combinación de productos para la fibra utilizada dentro de dispositivos complejos. Nuestro enfoque mantiene el mercado vinculado a variables repetibles como la actividad de procedimientos, los ciclos de reemplazo y los rangos de ASP a nivel de aplicación, lo que facilita reproducir y actualizar la cifra final cuando surgen nuevas señales.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán las fibras de especialidad en el mercado de fibra óptica médica?

Se proyecta que las fibras de especialidad se expandan a una CAGR del 7,06% de 2026 a 2031 a medida que la cirugía láser avanza hacia sistemas de entrega de tulio y núcleo hueco.

¿Qué impulsa la demanda de fibra óptica médica en Asia-Pacífico?

Los programas de infraestructura a gran escala en China e India, más el nuevo reembolso para la litotricia con láser de fibra de tulio en Corea del Sur, sustentan una CAGR regional del 9,35%.

¿Los endoscopios de chip en la punta están reemplazando a los dispositivos de imagen de fibra óptica?

En broncoscopia y cistoscopia de baja complejidad, los dispositivos CMOS de un solo uso ya han captado entre el 18% y el 22% de la participación, pero los haces de fibra siguen siendo dominantes en las plataformas gastrointestinales de alta definición y terapéuticas.

¿Por qué están ganando terreno los sensores de red de Bragg en fibra?

Los sensores FBG proporcionan retroalimentación de temperatura o deformación en milisegundos, reduciendo las lesiones colaterales hasta en un 40% en la ablación y cumpliendo con las directrices emergentes de monitoreo de integridad.

¿Qué tan significativos son los costos regulatorios para los nuevos dispositivos de fibra óptica?

La autorización 510(k) de la FDA, la validación de esterilización ISO y las auditorías del Reglamento de Dispositivos Médicos pueden superar conjuntamente los USD 600.000 y añadir hasta 18 meses antes del lanzamiento comercial.

Última actualización de la página el: