Tamaño y Participación del Mercado de Prótesis de Miembro Superior

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prótesis de Miembro Superior por Mordor Intelligence

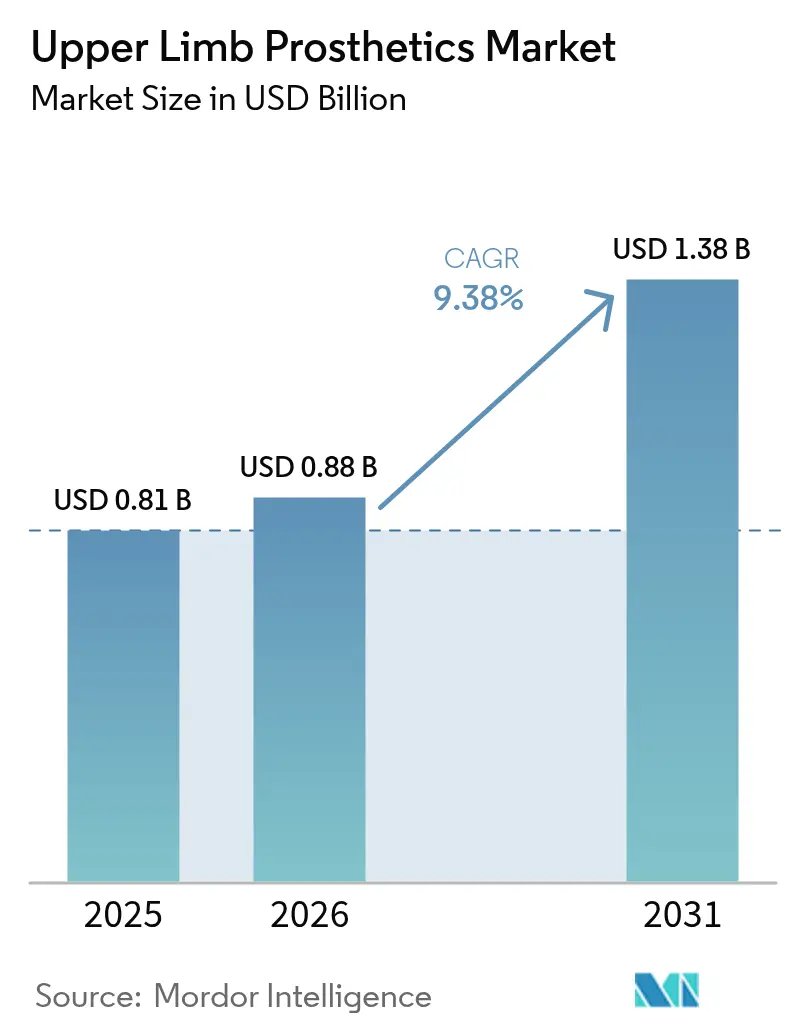

El tamaño del Mercado de Prótesis de Miembro Superior fue valorado en USD 0,81 mil millones en 2025 y se estima que crecerá desde USD 0,88 mil millones en 2026 hasta alcanzar USD 1,38 mil millones en 2031, a una CAGR del 9,38% durante el período de previsión (2026-2031).

La reforma del reembolso en los Estados Unidos, Europa y Japón está ampliando el acceso a los dispositivos motorizados, mientras que la investigación financiada por la defensa en osteointegración e interfaces neurales está migrando hacia las clínicas civiles. Las manos multiarticuladas equipadas con control de reconocimiento de patrones y retroalimentación vibrotáctil están reemplazando a las extremidades cosméticas pasivas, reduciendo el tiempo de entrenamiento y mejorando la precisión en las tareas. El envejecimiento de la población en los países de la OCDE continúa impulsando al alza los volúmenes de amputaciones vasculares y diabéticas, amplificando la demanda a largo plazo. Al mismo tiempo, la fabricación aditiva está comprimiendo los plazos de producción de brazos biónicos pediátricos de ocho semanas a diez días, situando las soluciones mioeléctricas de nivel básico por debajo del umbral de precio de USD 10.000.

Conclusiones Clave del Informe

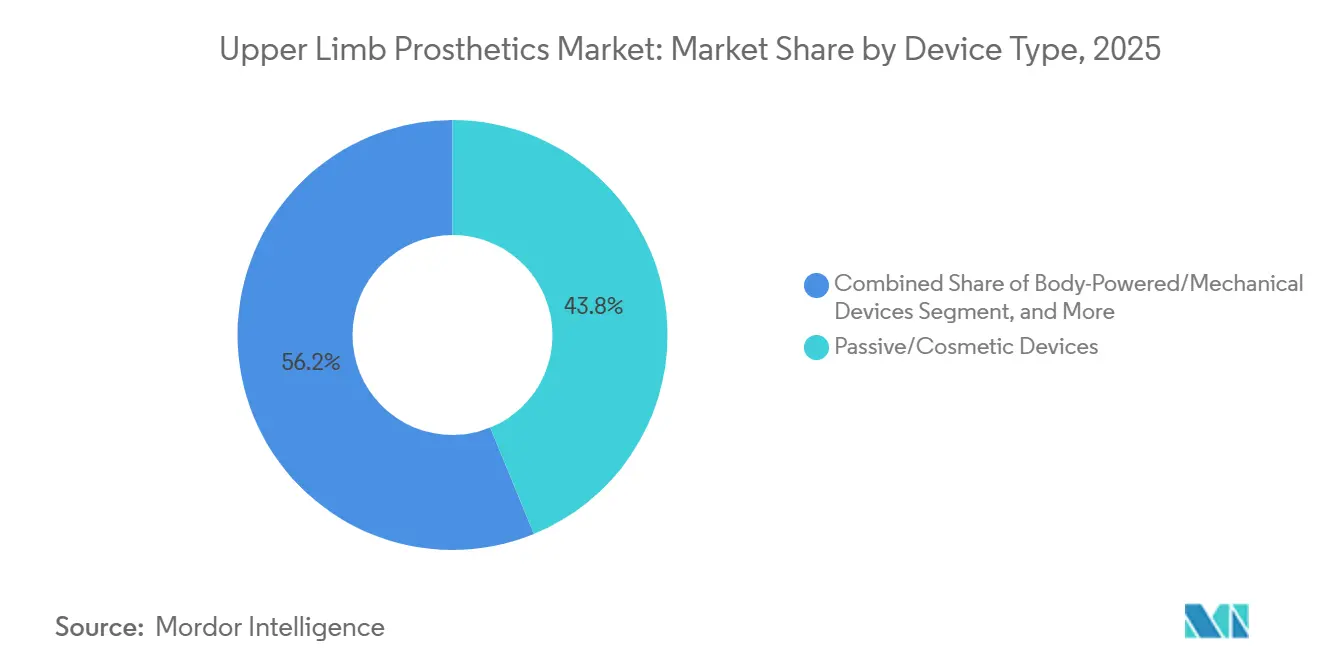

- Por tipo de producto, los dispositivos pasivos y cosméticos representaron el 43,82% de la participación del mercado de prótesis de miembro superior en 2025. Se proyecta que los dispositivos mioeléctricos y motorizados avancen a una CAGR del 10,06% entre 2026 y 2031.

- Por componente, la mano y otros dispositivos terminales representaron el 34,27% del mercado de prótesis de miembro superior en 2025. Se prevé que los codos protésicos registren el crecimiento más rápido, expandiéndose a una CAGR del 11,63% hasta 2031.

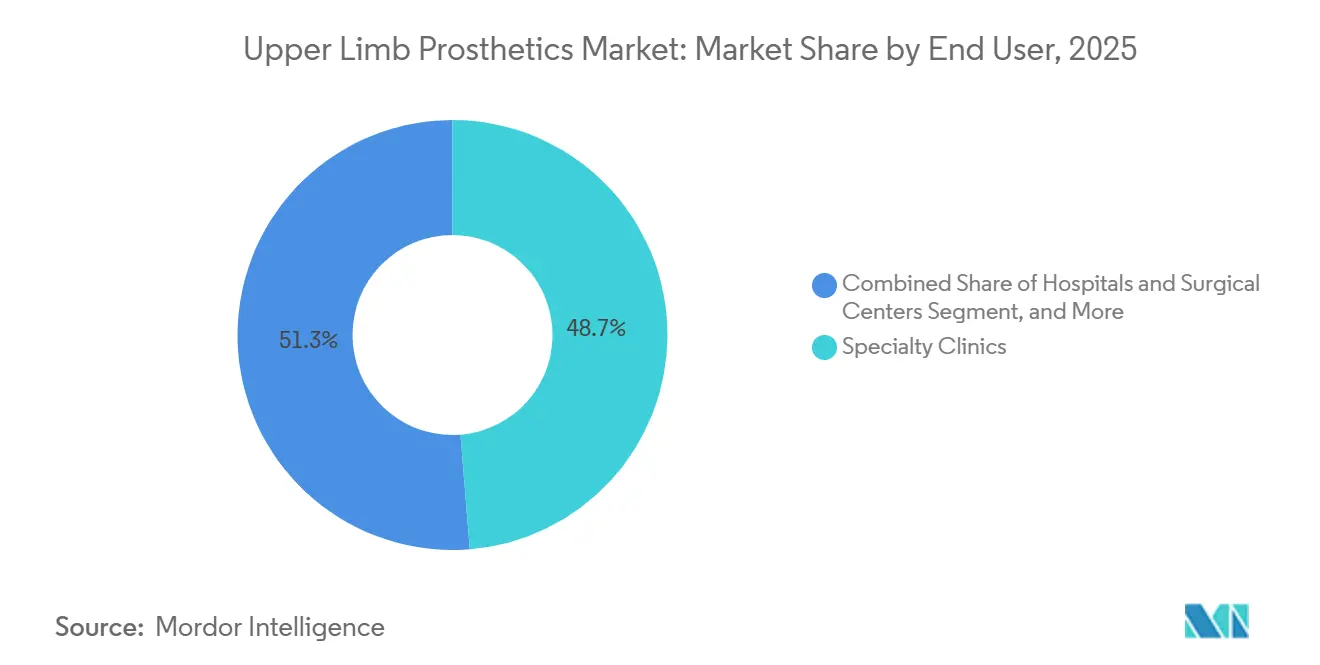

- Por usuario final, las clínicas especializadas representaron el 48,72% de los ingresos por usuario final en 2025. Se espera que los centros de rehabilitación crezcan a una CAGR del 9,92% durante 2026-2031.

- Por geografía, América del Norte lideró con el 43,18% de los ingresos globales en 2025. Se prevé que Asia-Pacífico registre la expansión regional más rápida, creciendo a una CAGR del 12,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Prótesis de Miembro Superior

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las amputaciones vasculares y diabéticas impulsado por el envejecimiento de la población | +2.1% | Global, concentrado en América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Surgimiento de sistemas de retroalimentación sensorial basados en IA que mejoran la aceptación del usuario | +1.8% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances rápidos en algoritmos de control mioeléctrico y manos multiarticuladas | +1.5% | Global, liderado por centros de I+D de América del Norte y Europa | Mediano plazo (2-4 años) |

| Mayor expansión del reembolso en programas de veteranos y compensación laboral | +1.3% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Brazos biónicos pediátricos impresos en 3D y de bajo costo que abordan necesidades no satisfechas | +0.9% | Global, con adopción temprana en el Reino Unido, Oriente Medio y el Sudeste Asiático | Mediano plazo (2-4 años) |

| I+D de osteointegración financiada por la defensa que se traslada a clínicas civiles | +0.7% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Amputaciones Vasculares y Diabéticas Impulsado por el Envejecimiento de la Población

La población mundial de 65 años o más alcanzó los 761 millones en 2024 y continúa expandiéndose a un ritmo anual del 3,1%, impulsando la demanda de dispositivos para miembro superior en regiones donde la enfermedad crónica se cruza con una capacidad quirúrgica avanzada.[1]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Envejecimiento de la Población Mundial 2024," UN.ORG Las complicaciones vasculares derivadas de la diabetes no controlada representan aproximadamente el 54% de las amputaciones no traumáticas de miembro superior en las economías de la OCDE, y los pacientes diabéticos enfrentan un riesgo de amputación 15 veces mayor que los grupos no diabéticos. Japón reembolsa ahora las prótesis mioeléctricas para personas de 70 años o más, lo que refleja un cambio de política que entró en vigor en abril de 2025. Una mayor esperanza de vida tras la amputación significa que los pacientes requieren habitualmente múltiples reemplazos de encaje, actualizaciones de batería y actualizaciones de software a lo largo de 15-20 años de uso del dispositivo. En consecuencia, este impulsor representa una reasignación estructural, y no cíclica, de los presupuestos sanitarios hacia equipos médicos duraderos que salvaguardan la independencia y reducen el gasto en cuidados a largo plazo.

Surgimiento de Sistemas de Retroalimentación Sensorial Basados en IA que Mejoran la Aceptación del Usuario

La electromiografía de alta densidad combinada con algoritmos de aprendizaje automático permite ahora que las manos protésicas reconozcan ocho o más patrones de agarre a partir de solo dos sitios de electrodos, reduciendo la carga cognitiva y acortando los períodos de entrenamiento de 18 semanas a cuatro.[2]Coapt LLC, "Documentación Técnica del Sistema de Control Completo," COAPTENGINEERING.COMLa retroalimentación sensorial proporcionada mediante actuadores vibrotáctiles reduce las tasas de caída de objetos en un 41% durante las tareas de la vida diaria. Los lanzamientos comerciales como la Mano TASKA integran sensores de fuerza en las yemas de los dedos que modulan dinámicamente el par motor, permitiendo operaciones delicadas como la preparación de alimentos sin cambios manuales de modo. Al convertir un dispositivo tradicionalmente de lazo abierto en una interfaz bidireccional humano-máquina, los sistemas habilitados con IA están acelerando la adopción por parte de los usuarios y reduciendo las tasas de abandono.

Avances Rápidos en Algoritmos de Control Mioeléctrico y Manos Multiarticuladas

Las manos comerciales ofrecen ahora 14 patrones de agarre seleccionables con control de velocidad proporcional, mientras que la cirugía de reinervación muscular dirigida crea nuevos sitios de EMG que permiten el movimiento simultáneo del hombro, el codo y la mano. El Brazo LUKE, autorizado para una cobertura ampliada de Medicare en 2024, ofrece diez articulaciones motorizadas y complementos de pedal para amputados bilaterales. Aunque los paquetes de polímero de litio limitan el uso continuo a 8-12 horas, las baterías de estado sólido de próxima generación prometen una densidad de energía un 30% mayor para 2028, extendiendo los ciclos de carga hacia una operación de día completo. La miniaturización del hardware, la innovación quirúrgica y el perfeccionamiento de los algoritmos están reduciendo conjuntamente la brecha de rendimiento entre las extremidades biológicas y las protésicas.

Mayor Expansión del Reembolso en Programas de Veteranos y Compensación Laboral

El Departamento de Asuntos de Veteranos de los Estados Unidos eliminó la autorización previa para los sistemas mioeléctricos y osteointegrados en enero de 2025, reduciendo los plazos de espera hasta en seis meses. TRICARE eliminó el límite de por vida para las prótesis de miembro superior a USD 125.000, mientras que Medicare introdujo el código HCPCS L6026 con un cargo permitido de USD 18.500 para los controladores de reconocimiento de patrones.[3]Centros de Servicios de Medicare y Medicaid, "Actualizaciones de Códigos HCPCS y Cobertura de Prótesis," CMS.GOV Se ha demostrado que la provisión temprana de dispositivos avanzados reduce los pagos por discapacidad a largo plazo en un 23% gracias a plazos más rápidos de reincorporación al trabajo. Expansiones similares en los esquemas de compensación laboral de California, Texas y Nueva York refuerzan la opinión de que los sistemas de alta función generan beneficios económicos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y mantenimiento durante la vida útil de las prótesis motorizadas | -1.4% | Global, agudo en mercados emergentes y zonas rurales | Mediano plazo (2-4 años) |

| Escasez de protesistas capacitados para adaptaciones complejas de miembro superior | -0.9% | Global, grave en Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Brechas en la duración de la batería y la durabilidad en dispositivos con múltiples grados de libertad | -0.7% | Global, con impacto en usuarios industriales y agrícolas | Corto plazo (≤ 2 años) |

| Vías regulatorias nacionales fragmentadas que ralentizan los lanzamientos transfronterizos | -0.6% | Global, particularmente en la divergencia regulatoria entre la UE y Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Mantenimiento durante la Vida Útil de las Prótesis Motorizadas

Las manos mioeléctricas de nivel básico parten de USD 20.000, mientras que los sistemas multiarticulados con retroalimentación de lazo cerrado superan los USD 120.000, dejando fuera al 68% de los amputados a nivel mundial que viven en países de ingresos bajos o medios donde el gasto sanitario anual per cápita es inferior a USD 500. Los costos de propiedad se incrementan con los reemplazos de encaje cada 3-5 años, los cambios de batería cada dos años y las actualizaciones de software que suponen entre USD 500 y USD 1.000 anuales. Incluso en los Estados Unidos, los beneficiarios promedio de Medicare enfrentan USD 6.200 en gastos de bolsillo por un dispositivo avanzado a pesar de la cobertura. Aunque los diseños modulares impresos en 3D reducen los costos de adquisición para los usuarios pediátricos, el progreso sigue siendo incremental, lo que limita la penetración en mercados sensibles al precio.

Escasez de Protesistas Capacitados para Adaptaciones Complejas de Miembro Superior

Solo 4.200 protesistas certificados ejercen en los Estados Unidos, lo que equivale a uno por cada 79.000 habitantes, y menos de un tercio están capacitados en adaptaciones mioeléctricas avanzadas. Los pacientes rurales a menudo viajan 500 millas para el ajuste del dispositivo, retrasando la rehabilitación funcional entre tres y seis meses. A nivel internacional, la brecha se amplía: el África subsahariana promedia un protesista por cada dos millones de personas, y el Sudeste Asiático reporta uno por cada 800.000 [WHO.INT]. Los proyectos piloto de adaptación a distancia son prometedores, pero enfrentan barreras de licencia que limitan la práctica interestatal o transfronteriza. Hasta que los canales de formación y los marcos regulatorios evolucionen, la escasez de clínicos seguirá frenando la adopción de dispositivos, especialmente en los casos transumerales y de desarticulación de hombro que exigen instalaciones de alta especialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Pasivos Anclan la Participación, los Sistemas Motorizados Impulsan el Crecimiento

Las extremidades pasivas y cosméticas dominaron el mercado de prótesis de miembro superior, representando el 43,82% en 2025, respaldadas por precios de entre USD 3.000 y USD 8.000 que satisfacen las necesidades de los usuarios centrados en la apariencia. Las soluciones accionadas por el cuerpo representaron aproximadamente el 28% del volumen unitario, siendo atractivas para los trabajadores industriales que valoran la resistencia mecánica en entornos exigentes. Se proyecta que los dispositivos mioeléctricos motorizados registren una CAGR del 10,06% durante 2026-2031, impulsados por los avances en el reembolso y el control habilitado por IA que reduce las barreras de entrenamiento. Los sistemas híbridos habilitados con TMR siguen siendo un nicho, pero ofrecen control simultáneo de múltiples articulaciones, redefiniendo los protocolos estándar de atención en los centros académicos.

El panorama bifurcado dirige la demanda de alto volumen y bajo margen hacia los dispositivos pasivos en las economías emergentes, mientras que el crecimiento de alto valor se concentra en los sistemas motorizados en los mercados asegurados. Los programas pediátricos adoptan cada vez más biónicas impresas de bajo costo hasta alcanzar la madurez esquelética, tras la cual los usuarios actualizan a manos multiarticuladas. Mientras tanto, la durabilidad del equipo accionado por el cuerpo está asegurando una base fiel entre los trabajadores agrícolas y de la construcción, incluso cuando las manos equipadas con sensores comienzan a incursionar en ese espacio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Dispositivos Terminales Lideran, los Codos se Aceleran

Las unidades de mano y otros dispositivos terminales capturaron el 34,27% de los ingresos de 2025, reflejando la necesidad universal en todos los niveles de amputación y la concentración de I+D en la diversidad de agarre y el realismo cosmético. Se prevé que los mecanismos de codo, antes limitados a bisagras de un solo eje, escalen a una CAGR del 11,63% gracias a las articulaciones con múltiples grados de libertad que permiten el alcance por encima de la cabeza y reducen el movimiento compensatorio del hombro.

La inversión se está inclinando hacia los codos porque los resultados funcionales para los amputados transumerales han sido históricamente inferiores a los de los casos transradiales. Dispositivos como el DynamicArm introducen control de velocidad proporcional y amortiguación automática que reducen el dolor del hombro contralateral en un tercio. Al mismo tiempo, las cajas de engranajes miniaturizadas han reducido los diámetros de la muñeca a 50 mm, haciendo viable la rotación motorizada para adultos de pequeña estatura y niños mayores. Las fundas de silicona realistas para los dispositivos terminales continúan abordando los factores psicosociales que influyen en la aceptación general del dispositivo.

Por Usuario Final: Las Clínicas Especializadas Dominan, los Centros de Rehabilitación Ganan Terreno

Las clínicas especializadas representaron el 48,72% de los ingresos de 2025, aprovechando su profunda experiencia en la fabricación de encajes y la colocación de electrodos de EMG para adaptar con éxito los casos complejos. Los centros de rehabilitación están en camino de alcanzar una CAGR del 9,92% a medida que los pagadores adoptan modelos de atención integrada que vinculan el reembolso a hitos funcionales en lugar del volumen de entrega de dispositivos. Los hospitales contribuyen con aproximadamente el 28% de los ingresos, principalmente en la estabilización inmediata posterior a la amputación antes de derivar a los pacientes a instalaciones ambulatorias.

La tendencia señala una convergencia: las clínicas especializadas están incorporando fisioterapeutas, y los centros de rehabilitación están contratando protesistas para ofrecer modelos de atención integral. Los pagos integrados fomentan la coordinación multidisciplinaria, recompensando a los proveedores que pueden demostrar mejores tasas de reincorporación al trabajo y reducción de lesiones secundarias. Con el tiempo, se espera que esta integración desplace gradualmente la participación hacia plataformas integrales capaces de gestionar todo el recorrido del paciente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró el mercado de prótesis de miembro superior, representando el 43,18% de los ingresos globales en 2025. Las provincias de pagador único de Canadá reembolsan las soluciones mioeléctricas para los amputados traumáticos, pero mantienen criterios funcionales más estrictos para los casos vasculares, lo que genera disparidades regionales. México depende de pequeños talleres que producen extremidades pasivas a entre USD 500 y USD 1.200, aunque un programa federal lanzado en 2024 tiene como objetivo abrir 12 centros mioeléctricos para 2028.

Alemania, el Reino Unido y Francia representaron el 68% de esa cifra, respaldados por seguros estatutarios que reembolsan hasta EUR 80.000 (USD 87.000) por dispositivo. La transición de la región al Reglamento de Dispositivos Médicos inicialmente ralentizó los lanzamientos, pero ahora está facilitando las aprobaciones transfronterizas, reduciendo los costos de cumplimiento para las multinacionales.

Se espera que Asia-Pacífico registre el crecimiento más rápido, expandiéndose a una CAGR del 12,71% hasta 2031. La sociedad superenvejecida de Japón ha llevado al seguro a cubrir los dispositivos motorizados para mayores de 70 años. Los fabricantes locales de China están ampliando su producción con instalaciones capaces de producir 8.000 unidades al año, apuntando a precios un 40% por debajo de los análogos occidentales. India enfrenta limitaciones de asequibilidad, aunque distribuyó 1.200 extremidades impresas en 2025 en el marco de un programa nacional para personas con discapacidad. El Sistema Nacional de Seguro de Discapacidad de Australia financia hasta AUD 150.000 (USD 98.000) por prótesis, lo que convierte al país en líder per cápita en adopción de dispositivos motorizados.

Los mercados de Oriente Medio y África siguen siendo poco penetrados; las naciones del Consejo de Cooperación del Golfo importan dispositivos de alta gama para sus ciudadanos, mientras que los trabajadores migrantes dependen de prótesis financiadas por organizaciones benéficas. América del Sur se concentra en Brasil y Argentina, donde el reembolso parcial deja brechas de gasto de bolsillo de entre USD 8.000 y USD 15.000 para los sistemas motorizados, limitando la adopción a los grupos de mayores ingresos.

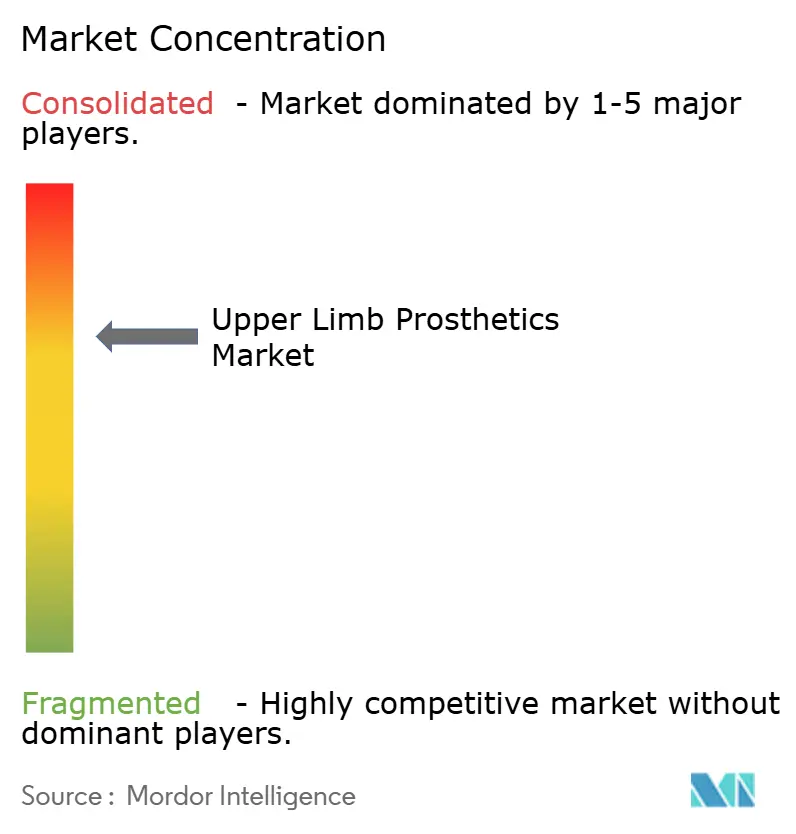

Panorama Competitivo

La industria de prótesis de miembro superior se caracteriza por una concentración moderada. Los actores establecidos aprovechan la integración vertical y las sólidas relaciones con los pagadores, mientras que los nuevos participantes como Open Bionics, COVVI y TASKA se diferencian mediante diseños modulares impresos en 3D que reducen los costos de los dispositivos pediátricos por debajo de USD 10.000.

La tecnología constituye el principal campo de batalla. Las solicitudes de patentes ante la Oficina de Patentes y Marcas de los Estados Unidos para 2024-2025 incluyen 47 patentes sobre matrices de electrodos osteointegrados y 62 sobre retroalimentación vibrotáctil, lo que subraya la migración de toda la industria hacia el control de lazo cerrado. Los algoritmos impulsados por IA como el Control Completo de Coapt elevan la precisión en la realización de tareas al 92% en las primeras cuatro semanas de entrenamiento, un avance que acorta los ciclos de rehabilitación. Están surgiendo modelos de suscripción directa al consumidor: Open Bionics ofrece un servicio mensual de USD 150 que cubre los cambios de encaje y las actualizaciones de software, desvinculando la adquisición del mantenimiento durante la vida útil.

El capital privado está consolidando las clínicas especializadas para construir redes nacionales capaces de negociar descuentos por volumen y ganar contratos de atención integrada. La adquisición de 14 consultorios por parte de Hanger Clinic en 2025 elevó su presencia a 850 ubicaciones en los Estados Unidos, posicionándola para licitaciones plurianuales del Departamento de Asuntos de Veteranos. Los proveedores del sector automotriz y electrónico están considerando su entrada mediante asociaciones, atraídos por la aplicabilidad cruzada de su experiencia en baterías y sensores. A medida que mejora la disciplina de costos, es probable que los márgenes en los sistemas motorizados de nivel básico se compriman, intensificando la competencia.

Líderes de la Industria de Prótesis de Miembro Superior

Össur

Fillauer LLC.

Steeper Inc.

Ottobock SE & Co. KgaA

Ortho Europe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Phantom Neuro obtuvo USD 19 millones en una Serie A liderada por Ottobock para avanzar en las interfaces neurales para el control del miembro superior.

- Abril de 2025: Los Centros de Servicios de Medicare y Medicaid introdujeron los códigos HCPCS L6700 y L6032, ampliando la cobertura de Medicare para los módulos de reconocimiento de patrones y los materiales ultraligeros.

- Marzo de 2025: La Universidad Johns Hopkins presentó una mano biónica híbrida que combina estructuras blandas y rígidas con retroalimentación sensorial en tiempo real.

- Abril de 2024: Ottobock recibió financiación mediante subvención para desarrollar articulaciones hidráulicas de rotación.

Alcance del Informe Global del Mercado de Prótesis de Miembro Superior

Según se define en el alcance del informe, una prótesis es un dispositivo artificial que sustituye a una parte del cuerpo que falta. Las prótesis de miembro superior pueden aplicarse desde la articulación del hombro hasta los dedos, incluyendo la mano, la muñeca, el antebrazo, el codo, el brazo superior y el hombro.

El Informe del Mercado de Prótesis de Miembro Superior está segmentado por tipo de producto (pasivo/cosmético, accionado por el cuerpo/mecánico, mioeléctrico/motorizado, híbrido y habilitado con TMR), componente (mano/dispositivo terminal, muñeca, codo, hombro y brazo superior), usuario final (clínicas especializadas, hospitales y centros quirúrgicos, centros de rehabilitación) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos Pasivos / Cosméticos |

| Dispositivos Accionados por el Cuerpo / Mecánicos |

| Dispositivos Mioeléctricos / Motorizados |

| Dispositivos Híbridos y Habilitados con TMR |

| Mano Protésica / Dispositivo Terminal |

| Muñeca Protésica |

| Codo Protésico |

| Hombro Protésico y Brazo Superior |

| Clínicas Especializadas |

| Hospitales y Centros Quirúrgicos |

| Centros de Rehabilitación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos Pasivos / Cosméticos | |

| Dispositivos Accionados por el Cuerpo / Mecánicos | ||

| Dispositivos Mioeléctricos / Motorizados | ||

| Dispositivos Híbridos y Habilitados con TMR | ||

| Por Componente | Mano Protésica / Dispositivo Terminal | |

| Muñeca Protésica | ||

| Codo Protésico | ||

| Hombro Protésico y Brazo Superior | ||

| Por Usuario Final | Clínicas Especializadas | |

| Hospitales y Centros Quirúrgicos | ||

| Centros de Rehabilitación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de prótesis de miembro superior en 2031?

Se proyecta que alcance USD 1,38 mil millones en 2031, lo que refleja una CAGR del 9,38% durante 2026-2031.

¿Qué tipo de dispositivo se está expandiendo más rápidamente?

Se prevé que los sistemas mioeléctricos motorizados crezcan a una CAGR del 10,06%, la más alta entre todos los tipos de productos.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Se espera que Asia-Pacífico registre la expansión más rápida con una CAGR del 12,71% hasta 2031.

¿Qué segmento de componentes está ganando tracción más rápidamente?

Se proyecta que los codos protésicos, impulsados por mecanismos con múltiples grados de libertad, avancen a una CAGR del 11,63%.

¿Por qué las clínicas especializadas son tan dominantes en las adaptaciones de dispositivos?

Representan el 48,72% de los ingresos de 2025 debido a su experiencia especializada en el diseño de encajes y la calibración de EMG, que son esenciales para las adaptaciones mioeléctricas avanzadas.

Última actualización de la página el: