Tamaño y Cuota del Mercado de Dispositivos para el Tratamiento de la Infertilidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

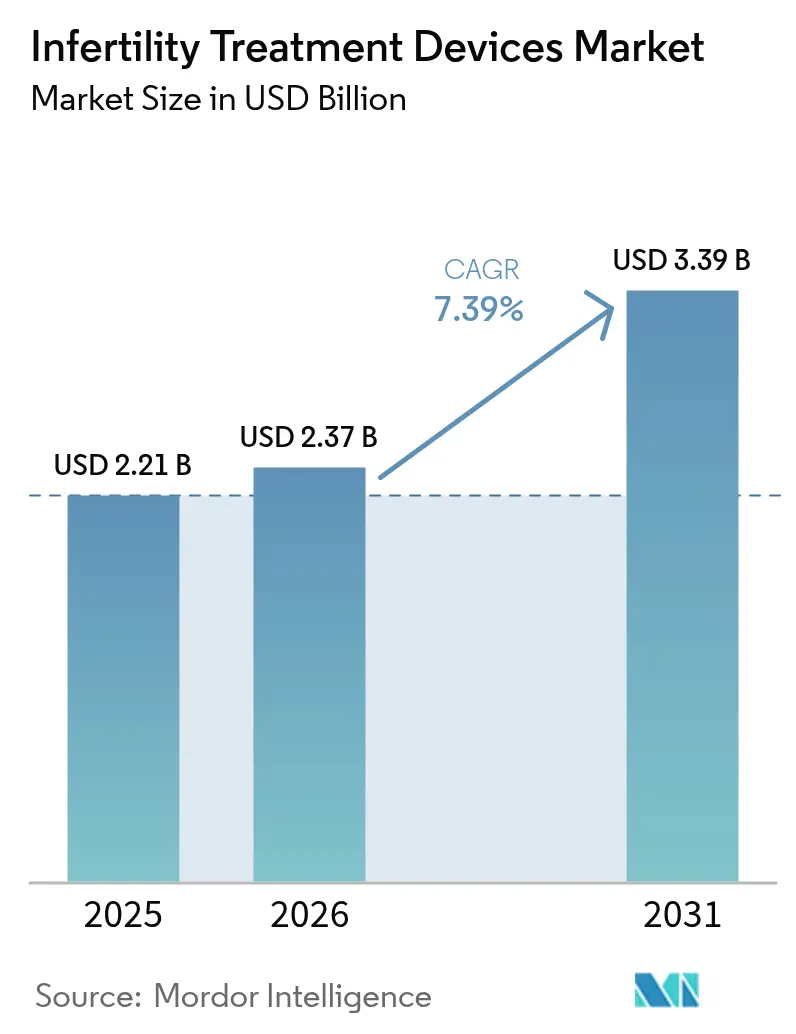

| Tamaño del Mercado (2026) | 2.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Tratamiento de la Infertilidad por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos para el tratamiento de la infertilidad crezca de USD 2.210 millones en 2025 a USD 2.370 millones en 2026, y se prevé que alcance USD 3.390 millones en 2031 a una CAGR del 7,39% durante el período 2026-2031. La prevalencia mundial constante de la infertilidad, el rápido despliegue de herramientas de selección de embriones habilitadas por inteligencia artificial y una mayor cobertura de reembolso en los países de renta alta sustentan esta expansión. La automatización se ha convertido en el tema central, con la robótica agilizando los flujos de trabajo de la fecundación in vitro (FIV) y reduciendo los costes laborales por ciclo, al tiempo que aumenta el rendimiento del laboratorio. Los centros de alta gama en América del Norte y Europa Occidental priorizan plataformas de inteligencia artificial totalmente integradas, mientras que las clínicas de Asia-Pacífico se centran en actualizaciones modulares asequibles que conectan los pasos manuales y automatizados. La consolidación del sector se ha acelerado porque la escala y el talento en software dictan cada vez más la velocidad de desarrollo de productos y la preparación regulatoria.

Conclusiones Clave del Informe

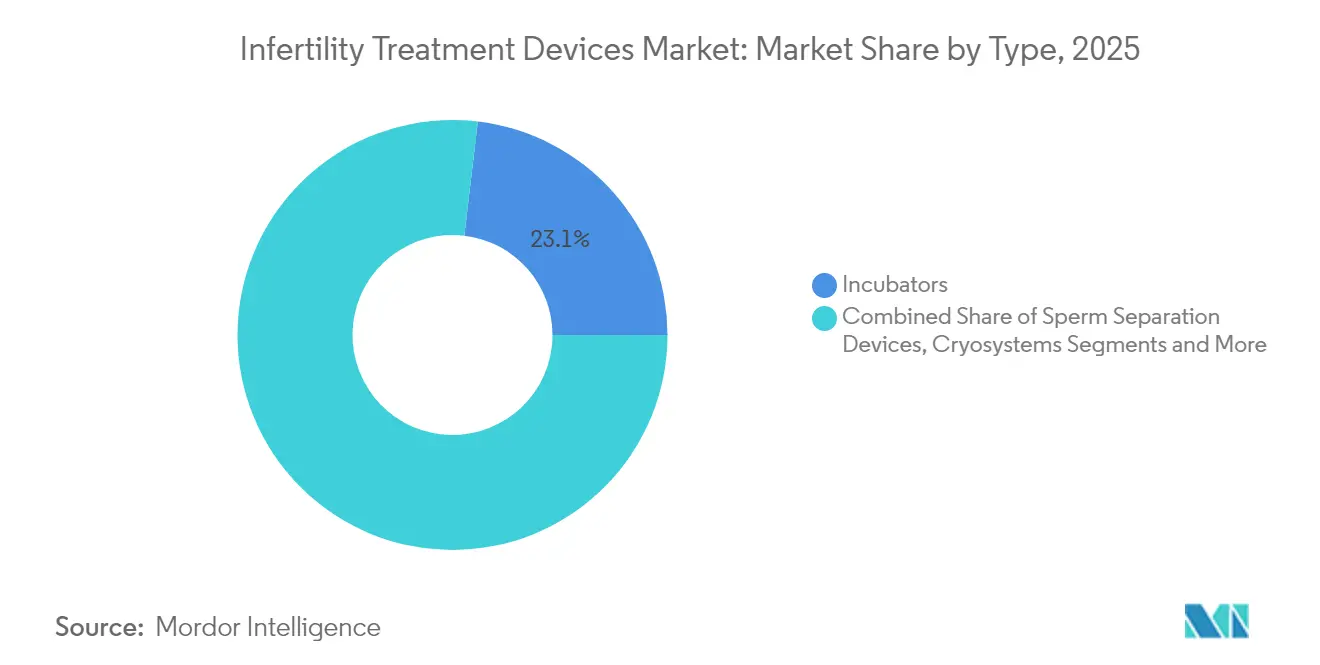

- Por tipo de dispositivo, las incubadoras lideraron con el 23,12% de la cuota del mercado de dispositivos para el tratamiento de la infertilidad en 2025, mientras que los chips microfluídicos de clasificación de espermatozoides avanzan a una CAGR del 11,78% hasta 2031.

- Por procedimiento de TRA, la fecundación in vitro representó el 70,61% del tamaño del mercado de dispositivos para el tratamiento de la infertilidad en 2025, mientras que el soporte para pruebas genéticas preimplantacionales crece a una CAGR del 10,05%.

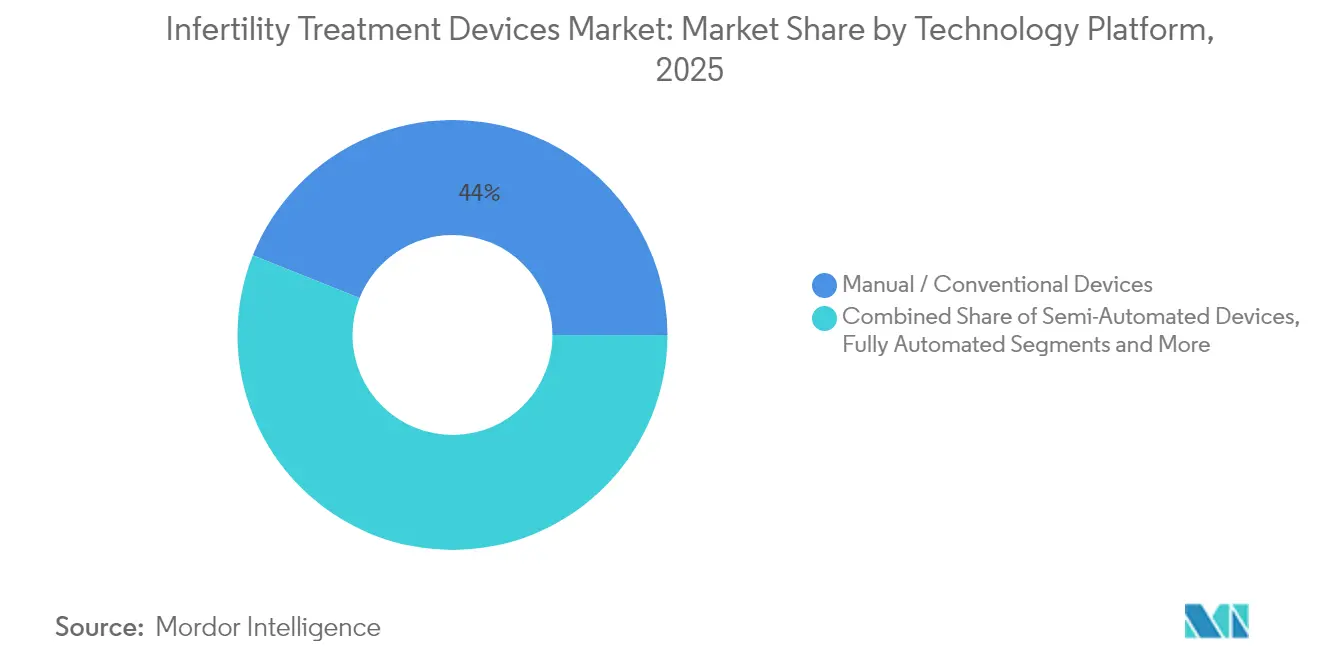

- Por plataforma tecnológica, los dispositivos manuales y convencionales contribuyeron con el 43,95% de los ingresos de 2025, aunque las plataformas de análisis e imagen habilitadas por inteligencia artificial se expanden a una CAGR del 11,42%.

- Por usuario final, las clínicas de fertilidad concentraron el 59,12% de los ingresos de 2025, mientras que los institutos de investigación clínica exhiben la CAGR más alta, del 10,39%, hasta 2031.

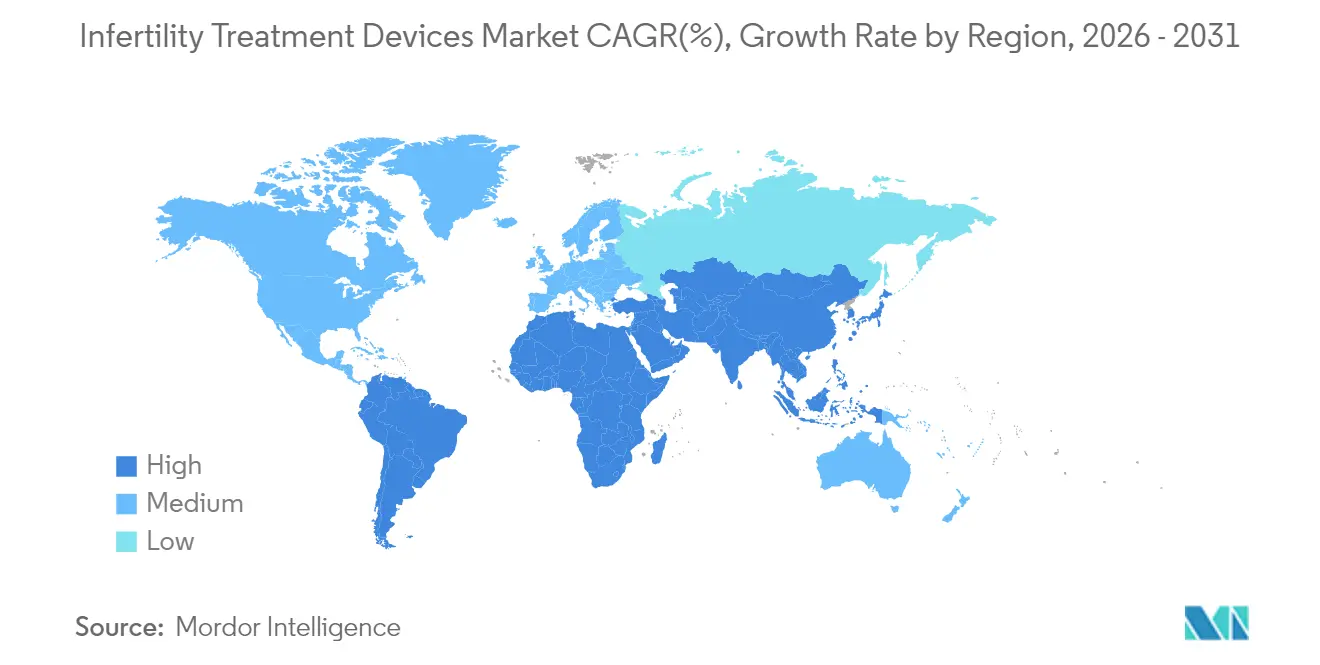

- Por geografía, América del Norte aseguró el 32,15% de la cuota de ingresos en 2025; Asia-Pacífico registra la CAGR regional más sólida, del 9,23%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para el Tratamiento de la Infertilidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la prevalencia mundial de infertilidad | +1.2% | Global, mayor en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento de la edad materna y retraso en la maternidad | +1.0% | América del Norte y UE, en expansión hacia zonas urbanas de Asia-Pacífico | Medio plazo (2-4 años) |

| Mayor cobertura de reembolso para TRA | +0.8% | América del Norte y UE como núcleo, mercados selectivos de Asia-Pacífico | Medio plazo (2-4 años) |

| Avances en la selección de embriones habilitada por inteligencia artificial | +1.5% | Global, adopción temprana en América del Norte y UE | Corto plazo (≤ 2 años) |

| Lanzamiento de productos avanzados y su adopción | +1.1% | Global, concentrado en centros de fertilidad de primer nivel | Corto plazo (≤ 2 años) |

| Auge del hardware de fertilidad doméstico | +0.7% | América del Norte y UE, emergente en Asia-Pacífico | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Prevalencia Mundial de Infertilidad

Aproximadamente el 17,5% de los adultos se enfrenta ahora a problemas de fertilidad, una cifra que ha elevado la demanda de tecnologías de reproducción asistida en todas las regiones. Los factores de estrés relacionados con el estilo de vida, las toxinas ambientales y los riesgos laborales han ampliado los diagnósticos de factor masculino, y los defectos específicos de proteínas, como las mutaciones en CFAP47, están ahora directamente vinculados a la astenozoospermia, lo que pone de relieve nuevas fronteras diagnósticas.[1]Cell Research, "La estructura in situ del aparato central del espermatozoide de ratón revela mecanismos relacionados con la astenozoospermia," nature.comA medida que el estado de fertilidad se convierte en un marcador de salud más amplio, los proveedores de atención primaria añaden evaluaciones reproductivas de referencia, ampliando el mercado de dispositivos para el tratamiento de la infertilidad más allá de las clínicas de FIV tradicionales. Esta normalización impulsa los presupuestos de adquisición de analizadores conectados y módulos de laboratorio automatizados incluso en entornos hospitalarios. Las tecnologías de monitorización continua también apoyan la intervención temprana, fomentando una atención preventiva que, en última instancia, amplía el embudo de pacientes.

Aumento de la Edad Materna y Retraso en la Maternidad

Las mujeres de 35 años o más representan el grupo de tratamiento de mayor crecimiento, y requieren métricas sofisticadas de calidad ovocitaria para compensar los riesgos cromosómicos inherentes a la edad materna avanzada. Herramientas de inteligencia artificial no invasivas como STORK-A predicen ahora la aneuploidía con una precisión del 70%, reduciendo la dependencia de las pruebas genéticas invasivas.[2]NewYork-Presbyterian, "La tecnología basada en inteligencia artificial emerge como nueva herramienta para la evaluación y selección de embriones," nyp.org Los analizadores portátiles de estradiol de la Universidad de Chicago ofrecen resultados de calidad de laboratorio en 10 minutos a un coste de USD 0,55 por prueba, lo que facilita el seguimiento del ciclo en el hogar.[3] Universidad de Chicago, "Las pruebas hormonales en el hogar buscan transformar la atención a la fertilidad," uchicago.edu Los protocolos de criopreservación de ovocitos de urgencia han mejorado, pero siguen dependiendo en gran medida del tiempo que los pacientes han intentado concebir, lo que magnifica el desafío del momento oportuno asociado al retraso en la maternidad. En conjunto, estas dinámicas impulsan a las clínicas a invertir en sistemas de imagen asistidos por inteligencia artificial y analizadores hormonales que extienden la visión del laboratorio más allá de las instalaciones físicas.

Mayor Cobertura de Reembolso para TRA

El Programa Federal de Empleados de EE. UU. introdujo beneficios de TRA en 2024 con límites anuales de USD 25.000, lo que marca un cambio de política que enmarca la infertilidad como una necesidad médica en lugar de una elección electiva. La ampliación de la cobertura mejora la asequibilidad para los pacientes y fomenta la compra en volumen de sistemas de laboratorio avanzados. Persisten las disparidades en el reembolso: Singapur promedia USD 10.200 por ciclo de FIV, mientras que India ofrece una atención comparable a USD 2.700, lo que estimula el turismo de fertilidad dentro de Asia-Pacífico. Los programas de beneficios corporativos también estandarizan las autorizaciones previas para los medicamentos de FIV, proporcionando señales de demanda predecibles que atraen a los fabricantes de dispositivos. La previsibilidad, a su vez, impulsa la inversión de capital en hardware que ofrece mejoras de resultados medibles y reembolsables.

Avances en la Selección de Embriones e Imagen Habilitados por Inteligencia Artificial

La inteligencia artificial ha transformado la clasificación de embriones, pasando de la heurística visual a modelos de puntuación basados en datos, mejorando las probabilidades de implantación y reduciendo la variación subjetiva. La plataforma STAR de la Universidad de Columbia capturó 8 millones de imágenes de espermatozoides en menos de una hora, facilitando la concepción en casos de azoospermia que antes se consideraban intratables. Los algoritmos de lapso de tiempo ahora pronostican la viabilidad del blastocisto en el día embrionario 3 con niveles de AUC ROC de 0,87 o superiores. El primer nacimiento vivo a partir de un sistema de ICSI totalmente automatizado y remoto demuestra que los 23 pasos de inyección pueden estandarizarse sin reducir el éxito. El software de optimización genética clasifica hasta 20 embriones frente a 900 condiciones hereditarias, ampliando la gestión del riesgo previo a la transferencia. En conjunto, estos avances redefinen las mejores prácticas clínicas y aceleran la adopción de estaciones de trabajo de imagen conectadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de procedimientos y equipos | -1.8% | Global, más severo en mercados emergentes | Largo plazo (≥ 4 años) |

| Obstáculos éticos y regulatorios estrictos | -1.2% | Variable por región, más estricto en mercados conservadores | Medio plazo (2-4 años) |

| Escasez de embriólogos y técnicos cualificados | -0.9% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro para consumibles críticos | -0.7% | Global, concentrado en materiales especializados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Procedimientos y Equipos

Un ciclo de FIV en los mercados desarrollados supera con frecuencia los USD 20.000, lo que excluye a los hogares que carecen de una cobertura de seguro sólida. La instalación de un laboratorio de FIV moderno exige salas limpias y robótica de uso intensivo de capital, inversiones que los hospitales más pequeños tienen dificultades para justificar. La escasez de materiales en 2024 elevó los costes de los catéteres de PTFE, lo que obligó a los proveedores a trasladar los incrementos a los usuarios finales y a reducir los márgenes de las clínicas. La automatización promete menores gastos por ciclo a largo plazo, pero paradójicamente requiere el mayor desembolso de capital inicial en la actualidad. En consecuencia, la adopción se retrasa en las regiones sensibles al coste, lo que refuerza un modelo de atención global de dos niveles.

Obstáculos Éticos y Regulatorios Estrictos en Muchos Países

El Reglamento de Dispositivos Médicos 2017/745 de Europa puede retrasar el lanzamiento de productos hasta 18 meses, y la designación de Clase II de la FDA de EE. UU. para el hardware de FIV exige extensas presentaciones 510(k). Los responsables políticos también debaten la clasificación de embriones liderada por inteligencia artificial en medio de preocupaciones sobre la mercantilización, lo que crea marcos de supervisión inciertos. La aceptación de aprobaciones regulatorias extranjeras por parte de Brasil ofrece cierto alivio, pero muchos mercados emergentes aún imponen vías fragmentadas. Los costes de cumplimiento ralentizan los ciclos de innovación y reducen la capacidad de las empresas más pequeñas para escalar rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Automatización Impulsa la Innovación Microfluídica

Las incubadoras generaron el 23,12% de los ingresos de 2025 y siguen siendo indispensables para el cultivo óptimo de embriones. Los modelos de alta gama incorporan cámaras integradas y módulos de puntuación por inteligencia artificial que sincronizan los eventos del desarrollo con los registros ambientales, perfeccionando los ajustes de protocolo en tiempo real. Los chips microfluídicos de clasificación de espermatozoides registran una CAGR del 11,78% porque aíslan los espermatozoides móviles con un estrés de cizallamiento mínimo, mejorando las probabilidades de fecundación. Los analizadores de espermatozoides aprovechan el reconocimiento de imágenes por inteligencia artificial para clasificar la morfología de forma más consistente que la microscopía manual, aumentando la confianza diagnóstica. Las bombas de aspiración de óvulos integran ahora sensores de presión que protegen la integridad del ovocito durante la extracción, una mejora que reduce las complicaciones del procedimiento. Los criosistemas crecen de forma constante, respaldados por la creciente demanda de oncofertilidad y congelación electiva de óvulos que recompensa un rendimiento sólido de vitrificación. Los sistemas de imagen evolucionan hacia modalidades de lapso de tiempo; el EmbryoScope+ de Vitrolife incorpora algoritmos iDAScore para la clasificación autónoma, estandarizando el rendimiento del laboratorio. Los microscopios híbridos compactos como el DualStation de Opto liberan espacio en la mesa de trabajo al tiempo que mejoran la ergonomía. Los micromanipuladores robóticos facilitan la inyección intracitoplasmática de espermatozoides totalmente automatizada, minimizando la fatiga y el error del operador. Las innovaciones adyacentes, incluidos los microrrobots médicos para el transporte de gametos y los estantes de crioalmacenamiento con etiquetas RFID, amplían el mercado de dispositivos para el tratamiento de la infertilidad al resolver los cuellos de botella en el flujo de trabajo.

La narrativa de crecimiento del segundo mecanismo depende de la precisión y la eficiencia de costes. Las clínicas que implementan chips microfluídicos reportan tiempos de procesamiento más cortos y un menor uso de reactivos, lo que permite un mayor rendimiento de ciclos sin ampliar la superficie del laboratorio. Las incubadoras automatizadas equipadas con paneles de mantenimiento predictivo reducen el tiempo de inactividad y amplían los intervalos de servicio, un beneficio clave para los centros urbanos de alto volumen. Las incubadoras con imagen enriquecida también suministran conjuntos de datos que reentrenan los modelos locales de inteligencia artificial, ayudando a los centros a adaptar los criterios de puntuación a los matices demográficos. En conjunto, estas mejoras impulsan la estandarización, desbloquean economías de escala y refuerzan la ventaja competitiva de los adoptantes tempranos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Procedimiento de TRA: Las Pruebas Genéticas Preimplantacionales Impulsan la Adopción del Cribado Genético

La fecundación in vitro domina con una cuota de ingresos del 70,61%, lo que refleja su versatilidad en casos de factor masculino, factor femenino e infertilidad inexplicada. Se prevé que el tamaño del mercado de dispositivos para el tratamiento de la infertilidad para el hardware centrado en FIV se expanda de forma constante a medida que las clínicas integren micromanipulación asistida por inteligencia artificial y módulos de cultivo de embriones. El soporte para pruebas genéticas preimplantacionales es el grupo de procedimientos de mayor crecimiento, con una CAGR del 10,05%. Los enfoques de genoma completo ahora analizan más de 3.200 genes, extendiendo la utilidad más allá de la aneuploidía hacia la reducción del riesgo poligénico. La inyección intracitoplasmática de espermatozoides se beneficia de la robótica que estandariza la profundidad de penetración de la aguja, elevando las tasas de fecundación en casos de oligozoospermia grave. La inseminación intrauterina mantiene su relevancia como opción de bajo coste, apoyada por procesadores automáticos de espermatozoides que recuperan el 86% de células móviles, muy por encima de los métodos manuales. Los protocolos de criopreservación y vitrificación crecen junto con la aceptación social de la preservación electiva de la fertilidad, especialmente entre los supervivientes de cáncer y los profesionales centrados en su carrera.

La criopreservación de urgencia de ovocitos muestra tasas acumuladas de nacidos vivos del 29,2%, con resultados vinculados a la gravedad del factor masculino y la edad, lo que refuerza la necesidad de herramientas de apoyo a la decisión rápida. Los planificadores de tratamiento basados en inteligencia artificial integran datos hormonales, morfológicos y genéticos para proponer regímenes de estimulación individualizados, mejorando el éxito acumulado sin aumentar las dosis de medicación. Estos avances amplían la confianza de los pacientes y posicionan los servicios de pruebas genéticas como un complemento estándar, incorporando ingresos adicionales por dispositivos en cada ciclo.

Por Plataforma Tecnológica: Las Plataformas de Inteligencia Artificial Lideran la Transformación Digital

Los dispositivos manuales y convencionales aún concentran el 43,95% de los ingresos, lo que subraya las curvas de adopción cautelosas en entornos clínicos con aversión al riesgo. No obstante, el vector de mayor crecimiento proviene de la imagen y el análisis habilitados por inteligencia artificial, que avanzan a una CAGR del 11,42% a medida que los datos de resultados validan su superioridad. Las estaciones de trabajo semiautomatizadas conectan las habilidades del personal existente con la precisión del hardware, facilitando la transición y protegiendo los flujos de caja. Los sistemas totalmente automatizados prometen laboratorios prácticamente sin intervención humana; Conceivable Life Sciences ha demostrado más de 200 pasos secuenciales ejecutados por robots coordinados sin intervención humana. Los dispositivos microfluídicos de laboratorio en chip reducen los flujos de trabajo a cartuchos desechables, disminuyendo drásticamente los volúmenes de reactivos y mejorando la esterilidad.

La integración de datos configura las decisiones de adquisición. Las plataformas de inteligencia artificial capaces de agregar análisis hormonales, imágenes de embriones y lecturas genéticas en paneles únicos ahorran a los embriólogos varias horas por ciclo. Las funciones de mantenimiento predictivo también reducen las interrupciones del servicio, elevando los objetivos de disponibilidad a una operación casi continua. A medida que los reguladores perfeccionan la orientación para los algoritmos adaptativos, las clínicas seleccionan cada vez más proveedores con una gobernanza de modelos transparente, acelerando la consolidación de plataformas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Los Institutos de Investigación Impulsan la Adopción de la Innovación

Las clínicas de fertilidad acumularon el 59,12% de los ingresos de 2025 porque ejecutan la mayoría de los ciclos de TRA e influyen directamente en las decisiones de compra. Sin embargo, los institutos de investigación clínica lideran el crecimiento con una CAGR del 10,39%, lo que refleja el auge de la financiación mediante subvenciones para la longevidad reproductiva y la biología embrionaria. Los patrocinadores filantrópicos como Bia-Echo canalizan millones hacia programas traslacionales, elevando la demanda de incubadoras e sistemas de imagen especializados. Los hospitales se diversifican hacia la medicina reproductiva para retener a los pacientes que históricamente viajaban a centros de FIV independientes. Los sistemas de salud integrados agrupan los estudios de infertilidad con servicios más amplios de salud femenina, ayudando a capturar flujos de ingresos obstétricos posteriores.

Los centros académicos forjan acuerdos de codesarrollo con los fabricantes de dispositivos, proporcionando sitios de ensayo que aceleran las presentaciones regulatorias. Las empresas asociadas obtienen retroalimentación temprana para perfeccionar las interfaces de usuario y las características de interoperabilidad. A medida que la automatización reduce la dependencia de las habilidades individuales del operador, los criterios de compra de los usuarios finales se desplazan hacia el análisis de datos, el cumplimiento de la ciberseguridad y la calidad del soporte remoto. Estos factores amplían colectivamente el alcance del mercado de dispositivos para el tratamiento de la infertilidad dentro de los ecosistemas de enseñanza e investigación.

Análisis Geográfico

América del Norte concentró el 32,15% de los ingresos de 2025 gracias a las avanzadas redes de seguros, las cadenas de clínicas consolidadas y la adopción temprana de módulos de inteligencia artificial de alta gama. La competencia en el mercado gira en torno a diferenciar la experiencia del paciente mediante visitas al laboratorio sin contacto y paneles de resultados transparentes. Los mandatos estatales que cubren los procedimientos de infertilidad continúan extendiéndose, manteniendo ciclos constantes de actualización de equipos en centros privados y académicos. El mercado de dispositivos para el tratamiento de la infertilidad, por tanto, permanece firmemente arraigado en la planificación estratégica de América del Norte, incluso cuando el crecimiento regional se modera.

Asia-Pacífico registra la CAGR más rápida, del 9,23%, impulsada por enormes bases de población, el aumento de la renta disponible y el énfasis cultural en la paternidad. La eliminación de los límites de natalidad en China se cruza con tasas de infertilidad más altas, impulsando un auge en las clínicas que equipan automatización de gama media que equilibra el rendimiento y el coste. India se posiciona como la capital del tratamiento de fertilidad, atrayendo a turistas médicos que se benefician de las ventajas de precio mientras acceden a sistemas de imagen habilitados por inteligencia artificial. Los operadores del Sudeste Asiático, como Thomson Medical, se expanden regionalmente para capturar una parte de la demanda china saliente, ampliando aún más el mercado de dispositivos para el tratamiento de la infertilidad.

Europa muestra una adopción constante, apoyada por un sólido reembolso y estándares de calidad armonizados. Las clínicas asignan capital para cumplir con el Reglamento de Dispositivos Médicos 2017/745, favoreciendo a los proveedores capaces de suministrar documentación técnica completa. Oriente Medio y África son testigos de proyectos en nuevas instalaciones en los estados del Consejo de Cooperación del Golfo, donde las asociaciones público-privadas financian centros de FIV de clase mundial. El hospital Sidra Medicine de Catar instaló sistemas avanzados de imagen de embriones, lo que señala un cambio de la atención en el extranjero a la atención doméstica. América del Sur se beneficia del reconocimiento por parte de Brasil de las aprobaciones regulatorias extranjeras, reduciendo el tiempo de comercialización del hardware importado e invitando a las multinacionales a pilotar módulos de automatización de menor coste. En conjunto, las dinámicas geográficas garantizan que el mercado de dispositivos para el tratamiento de la infertilidad siga siendo verdaderamente global tanto en la demanda como en la rivalidad competitiva.

Panorama regulatorio

Los dispositivos para el tratamiento de la infertilidad abarcan equipos de laboratorio de FIV, sistemas de imagenología conectados y análisis emergentes habilitados por IA, por lo que los requisitos de aprobación y las obligaciones posteriores a la comercialización varían según la región y la clase de riesgo. En Estados Unidos, el hardware de FIV generalmente sigue las vías de presentación establecidas para dispositivos médicos, y la FDA emitió una guía final en mayo de 2026 sobre información de factores humanos para presentaciones de comercialización, reforzando las expectativas de evidencia de usabilidad basada en riesgo para las interfaces de usuario de dispositivos utilizados en flujos de trabajo clínicos.

En Europa, el cumplimiento sigue determinado por el Reglamento (UE) 2017/745 (MDR), donde la profundidad documental y la capacidad de los organismos notificados influyen en el tiempo de comercialización de las plataformas de laboratorio de fertilidad que integran software. En marzo de 2026, la Comisión Europea adoptó el Reglamento Delegado (UE) 2026/1451 de la Comisión, que modifica disposiciones del MDR relacionadas con las obligaciones de investigación clínica para grupos específicos de dispositivos, y los fabricantes con carteras de mayor riesgo siguen de cerca estas actualizaciones a medida que planifican estrategias de evidencia clínica y mantienen la documentación técnica.

Análisis de la cadena de valor

La cadena de valor va desde componentes de precisión y fabricación regulada hasta la integración, validación y distribución en clínicas y hospitales de fertilidad. Los proveedores upstream suministran óptica, sensores, módulos de control de temperatura y gas, cartuchos microfluídicos y plásticos de un solo uso, mientras que los OEM y proveedores de plataformas ensamblan incubadoras, micromanipuladores, módulos de imagenología, criosistemas y analizadores, y luego validan el rendimiento bajo sistemas de calidad para dispositivos médicos como ISO 13485:2016. A medida que aumenta el contenido de software de los dispositivos (análisis de imágenes con IA, paneles de control, servicio remoto), la documentación de ciberseguridad y la ingeniería de usabilidad ocupan cada vez más un lugar junto a la calibración tradicional y la calificación ambiental.

Aguas abajo, la distribución se realiza a través de equipos de venta directa, distribuidores especializados y organizaciones de servicio que instalan, califican y mantienen equipos en laboratorios de FIV regulados, con ingresos recurrentes vinculados a contratos de servicio y consumibles compatibles. Las acciones normativas recientes apuntan a un mayor control de cumplimiento en el punto de venta: en 2026, el CDSCO de India emitió aclaraciones de que los dispositivos de FIV y TRA requieren licencia adecuada según las Reglas de Dispositivos Médicos de 2017, y también se avanzó para restringir ciertos medios de FIV, reactivos y suministros de criopreservación a clínicas registradas bajo la Ley de TRA (Regulación), lo que endurece la trazabilidad e influye en cómo los fabricantes y distribuidores verifican a los usuarios finales antes de la entrega. Los riesgos de costo y continuidad siguen concentrados en consumibles críticos y materiales especializados, lo que refuerza el abastecimiento múltiple y la priorización de inventario para artículos con sustitutos limitados.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, aunque el impulso hacia la consolidación es innegable. La adquisición de Hamilton Thorne por parte de Astorg por USD 228 millones y la compra por parte de Cooper Companies de la unidad de salud reproductiva de Cook Medical por USD 875 millones subrayan el valor estratégico de la escala y la distribución integrada. Las grandes plataformas pueden amortizar los costes regulatorios en carteras más amplias y atraer al mejor talento en inteligencia artificial. Las tendencias de integración vertical llevan a los actores establecidos a agrupar hardware, consumibles y análisis en la nube en paquetes de suscripción, anclando las relaciones con los clientes al tiempo que suavizan el reconocimiento de ingresos.

La diferenciación tecnológica impulsa el posicionamiento. Conceivable Life Sciences recaudó USD 18 millones para comercializar laboratorios automatizados que afirman reducir a la mitad los costes por ciclo y triplicar el rendimiento. Overture Life obtuvo USD 20,6 millones adicionales para escalar su vitrificación basada en microfluídica, consolidando un nicho en la excelencia de la criopreservación. Los actores emergentes se especializan en lugar de competir en amplitud; los ejemplos incluyen empresas centradas exclusivamente en el crioalmacenamiento con RFID o en la inteligencia artificial para la morfología espermática. La claridad regulatoria, ejemplificada por la clasificación de Clase II de la FDA para los sistemas de prueba de la hormona antimülleriana, ofrece un modelo para que otros diagnósticos novedosos naveguen por las vías de aprobación.

Las asociaciones florecen a medida que los fabricantes de dispositivos buscan datos para perfeccionar los algoritmos. Las alianzas académicas proporcionan conjuntos de datos clínicos, mientras que los proveedores de servicios en la nube ofrecen infraestructura escalable que cumple con las obligaciones de HIPAA y GDPR. La intensidad competitiva ahora pivota en torno a quién puede ofrecer soluciones integrales y listas para la regulación que incorporen modelos de aprendizaje continuo. El sector de dispositivos para el tratamiento de la infertilidad, por tanto, recompensa a las empresas que combinan balances sólidos, destreza en software y ejecución comercial ágil.

Líderes del Sector de Dispositivos para el Tratamiento de la Infertilidad

CooperSurgical Inc

Hamilton Thorne Inc

Cook Medical Inc

Vitrolife

Merck KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se concentra en la automatización que aún estandariza los resultados dentro de los laboratorios de FIV, donde las clínicas buscan mejoras de rendimiento en medio de la escasez de embriólogos y resultados desiguales dependientes del operador. Está surgiendo evidencia de impulso clínico en el manejo autónomo: en abril de 2026, BAIBYS reportó un embarazo clínico vinculado al primer uso en humanos de un sistema autónomo de microrobótica para selección de espermatozoides e ICSI (procedimiento realizado en diciembre de 2025), destacando la demanda de dispositivos que convierten pasos manuales de micromanipulación en procesos controlados y repetibles. Esto se alinea con la adopción de imagenología y análisis habilitados por IA, descritos en el mercado como una plataforma tecnológica de rápido crecimiento, y respalda a los proveedores que ofrecen conjuntos integrados y listos para el cumplimiento normativo que combinan imagenología, apoyo a la decisión y control de instrumentos en lugar de módulos independientes.

La oportunidad geográfica también está vinculada a una mayor formalización del suministro de TRA y de los controles de dispositivos en mercados grandes y sensibles al costo. Las aclaraciones del CDSCO de India en 2026, que sitúan a los dispositivos de FIV y TRA bajo las Reglas de Dispositivos Médicos de 2017, y las restricciones relacionadas que vinculan ciertos suministros de FIV a clínicas registradas, crean un entorno de adquisición más estructurado para fabricantes y distribuidores de dispositivos conformes con sólida documentación y presencia de servicio. Por separado, los enfoques de laboratorio en chip microfluídico impulsados por la investigación (para la selección de espermatozoides y el manejo de ovocitos) señalan un espacio de producto en mejoras modulares que reducen el uso de reactivos y el tiempo de ciclo sin requerir laboratorios totalmente robotizados, lo que se ajusta a las clínicas de Asia-Pacífico que priorizan la automatización asequible y por etapas.

Desarrollos recientes del sector

- Febrero de 2026: CooperSurgical anunció que lanzará un modelo de venta directa para su cartera de Trabajo de Parto y Parto en mercados europeos clave, incluidos Francia, Italia, Alemania y España. La expansión de la cobertura comercial directa en estos mercados fortalece la proximidad con el cliente y el control del servicio, lo que también respalda las ventas cruzadas hacia categorías adyacentes de salud reproductiva, donde las decisiones de adquisición suelen priorizar el servicio combinado y el apoyo al cumplimiento normativo.

- Marzo de 2025: Hamilton Thorne y Cook Medical Reproductive Health se unificaron bajo la marca Nexpring Health tras la consolidación liderada por Astorg. El enfoque de plataforma amplía la amplitud de la cartera en ofertas relacionadas con TRA y mejora la capacidad de amortizar los costos regulatorios y de desarrollo de software en una base instalada más grande.

- Diciembre de 2024: Astorg completó la adquisición privada de Hamilton Thorne y la adquisición simultánea de Cook Medical Reproductive Health para construir una plataforma de tecnología médica consolidada enfocada en TRA. Esta transacción aceleró la consolidación de la categoría y fortaleció las capacidades integradas de distribución y desarrollo de productos en los flujos de trabajo de dispositivos para el tratamiento de la infertilidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca dispositivos y equipos médicos utilizados para diagnosticar la infertilidad y apoyar los procedimientos de reproducción asistida, desde la preparación de muestras y el monitoreo hasta el manejo de embriones y otros pasos de laboratorio relacionados.

Exclusiones de alcance: se excluyen los medicamentos, hormonas y otros productos farmacéuticos para la infertilidad, y el tamaño del mercado también excluye consumibles de laboratorio como los medios de cultivo.

Descripción general de la segmentación

- Por Tipo

- Dispositivos de Separación de Espermatozoides

- Bombas de Aspiración de Óvulos

- Sistemas Analizadores de Espermatozoides

- Sistemas de Micromanipulación

- Incubadoras

- Criosistemas

- Sistemas de Imagen

- Microscopios

- Otros

- Por Procedimiento de Tecnología de Reproducción Asistida (TRA)

- Fecundación In Vitro (FIV)

- Inyección Intracitoplasmática de Espermatozoides (ICSI)

- Inseminación Intrauterina (IIU)

- Soporte de Criopreservación / Vitrificación

- Soporte para Pruebas Genéticas Preimplantacionales (PGT)

- Por Plataforma Tecnológica

- Dispositivos Manuales / Convencionales

- Dispositivos Semiautomatizados

- Sistemas Totalmente Automatizados / Robóticos

- Plataformas de Análisis e Imagen Habilitadas por Inteligencia Artificial

- Dispositivos Microfluídicos de Laboratorio en Chip

- Por Usuario Final

- Clínicas de Fertilidad

- Hospitales y Otras Instalaciones Sanitarias

- Institutos de Investigación Clínica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para mapear la ruta de atención de la infertilidad y conectar la demanda de dispositivos con señales medibles, de modo que el modelo no dependa de una sola estadística destacada. Fuentes públicas como la Organización Mundial de la Salud, los Centros para el Control y la Prevención de Enfermedades, las estadísticas de salud de la OCDE y los datos de población de la ONU ayudan a fundamentar la prevalencia de la infertilidad, las tendencias de edad materna y los patrones de búsqueda de tratamiento a lo largo del tiempo.

También revisamos fuentes regulatorias como las bases de datos de dispositivos de la FDA de EE. UU. y registros públicos comparables en los principales países para comprender las categorías de dispositivos, las indicaciones típicas y el calendario de renovación. Se utilizaron revistas revisadas por pares sobre resultados y tendencias de procedimientos de TRA junto con presentaciones de empresas, informes anuales y presentaciones a inversores para el contexto de la combinación de productos. En lugares selectivos, una suscripción de pago para datos financieros de empresas y una base de datos de patentes de pago respaldaron las comprobaciones de coherencia de los ingresos y la dirección tecnológica, permaneciendo secundarias respecto a las señales de demanda. Estos ejemplos no son exhaustivos, y también se consultaron otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se realizaron llamadas y encuestas primarias con administradores de clínicas de fertilidad, jefes de laboratorio de embriología, equipos de adquisiciones y distribuidores de dispositivos, para poder validar la utilización de dispositivos, el momento de reemplazo y las bandas de precio de venta promedio. Las respuestas de los encuestados de los principales centros de demanda en APAC, EMEA y las Américas ayudaron a cerrar brechas donde los datos públicos sobre procedimientos de TRA son incompletos o se reportan con un desfase temporal, especialmente en cuanto a cómo los laboratorios compran y renuevan equipos.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 42% | EMEA: 34% |

| Actores más pequeños: 21% | Gerentes: 46% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde la prevalencia de la infertilidad y las tasas de búsqueda de tratamiento se traducen en volúmenes de procedimientos de reproducción asistida, para luego vincularse con la adopción de dispositivos por laboratorio y por ciclo. Para mantener el resultado fundamentado, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba utilizando puntos de precio muestreados, huellas típicas de equipos en clínicas y laboratorios, y verificaciones de canales de distribuidores en los principales países.

Las entradas clave del modelo incluyen la tendencia de la edad materna y la paternidad tardía, los volúmenes de ciclos de TRA y el rendimiento de las clínicas, la base instalada y los ciclos de reemplazo del equipo de laboratorio principal, las tasas de utilización de los sistemas de monitoreo y micromanipulación, y el movimiento del precio de venta promedio por categoría de dispositivo. Cuando faltan datos de un país, las brechas se gestionan mediante la aproximación a partir de sistemas de salud e ingresos similares, y luego se ajustan tras la retroalimentación de las entrevistas para que la penetración modelada no supere lo que describen los encuestados de campo.

La previsión se realiza principalmente mediante análisis de escenarios respaldado por regresión multivariante, donde el crecimiento de procedimientos, las adiciones de capacidad en clínicas y las señales de asequibilidad se prueban conjuntamente antes de la ejecución final. Una vez que la previsión se sitúa dentro de lo que los encuestados de campo consideran factible en términos de capacidad y personal, los resultados año por año se bloquean y documentan para garantizar la repetibilidad.

Validación de datos y ciclo de actualización

Los resultados se verifican en varias etapas, comenzando con pruebas de consistencia como el crecimiento año tras año, las unidades de dispositivos implícitas por clínica y las tendencias de precios que deberían alinearse con lo que reportan los equipos de adquisiciones. También comparamos los resultados con señales independientes como las expansiones de clínicas de TRA, los informes puntuales de procedimientos y los cambios regulatorios o de reembolso notables, y luego revisamos cualquier variación importante a nivel de país.

Antes de la aprobación final, un segundo analista revisa los supuestos, y cualquier salto inusual desencadena un nuevo contacto con los entrevistados o un nuevo rastreo de actualizaciones públicas. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una verificación final antes de la entrega para que los clientes reciban la visión más actual.

Dimensionamiento del mercado de dispositivos para el tratamiento de la infertilidad de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos de tratamiento de la infertilidad pueden diferir incluso cuando el tema parece similar, porque las fuentes no siempre contabilizan la misma canasta de productos, año o entorno de atención. La dispersión generalmente proviene de cómo se traduce la demanda de procedimientos en ingresos por equipos, de si los precios se manejan de manera consistente entre países y de la frecuencia con la que se actualizan los supuestos subyacentes.

En este mercado, el factor de mayor variación es si los medicamentos y los consumibles de laboratorio se incluyen en el total, ya que estos elementos pueden superar el gasto en dispositivos en algunas vías de tratamiento. Otro factor determinante es si solo se cuenta el equipo de capital, o si también se incluyen los dispositivos vinculados a procedimientos y los sistemas de diagnóstico, seguido de cómo se asume que se renuevan los ciclos de reemplazo en clínicas y laboratorios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,37 mil millones de USD (2026) | |

| Consultora de Investigación Global A | 1,97 mil millones de USD (2024) | Utiliza un año base anterior y un horizonte más largo, y la construcción parece basarse más en tasas de crecimiento amplias que en comprobaciones explícitas mediante volúmenes de procedimientos de TRA y el momento de reemplazo de equipos. |

| Editorial del Sector B | 5,90 mil millones de USD (2024) | Combina medicamentos con dispositivos y también incluye medios y consumibles, lo que hace que el total sea estructuralmente mayor que un recuento centrado solo en dispositivos. |

En conjunto, la tabla muestra que las decisiones sobre definición y año base pueden mover la cifra más que el propio cálculo de crecimiento. Cuando se excluyen medicamentos, hormonas y medios de laboratorio y la demanda de dispositivos se vincula nuevamente a la actividad de procedimientos y al ritmo de reemplazo, el total se mantiene más cercano al gasto exclusivo en dispositivos que modela Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos para el tratamiento de la infertilidad?

El mercado se sitúa en USD 2.370 millones en 2026 y se prevé que aumente a USD 3.390 millones en 2031 a una CAGR del 7,39%.

¿Qué categoría de dispositivos crece más rápido?

Los chips microfluídicos de clasificación de espermatozoides muestran la CAGR más alta, del 11,78%, ya que las clínicas priorizan la precisión y una preparación más suave de los espermatozoides.

¿Qué importancia tiene la inteligencia artificial en los laboratorios de fertilidad hoy en día?

Las plataformas de análisis e imagen habilitadas por inteligencia artificial representan el grupo tecnológico de mayor crecimiento, expandiéndose a una CAGR del 11,42% gracias a su capacidad para estandarizar la evaluación de embriones.

¿Qué región lidera el mercado en términos de ingresos?

América del Norte concentra el 32,15% de los ingresos de 2025, impulsada por una sólida cobertura de seguros y la adopción temprana de tecnologías de automatización de alta gama.

¿Por qué se considera Asia-Pacífico el mercado de crecimiento más atractivo?

La región registra una CAGR del 9,23% porque las grandes bases de población, el aumento de los ingresos y el turismo de fertilidad convergen con la expansión de las redes de clínicas.

Última actualización de la página el: