Tamaño y Participación del Mercado Global de Dispositivos de Manipulación Uterina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 370.51 Millones de dólares |

| Tamaño del Mercado (2031) | 479.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

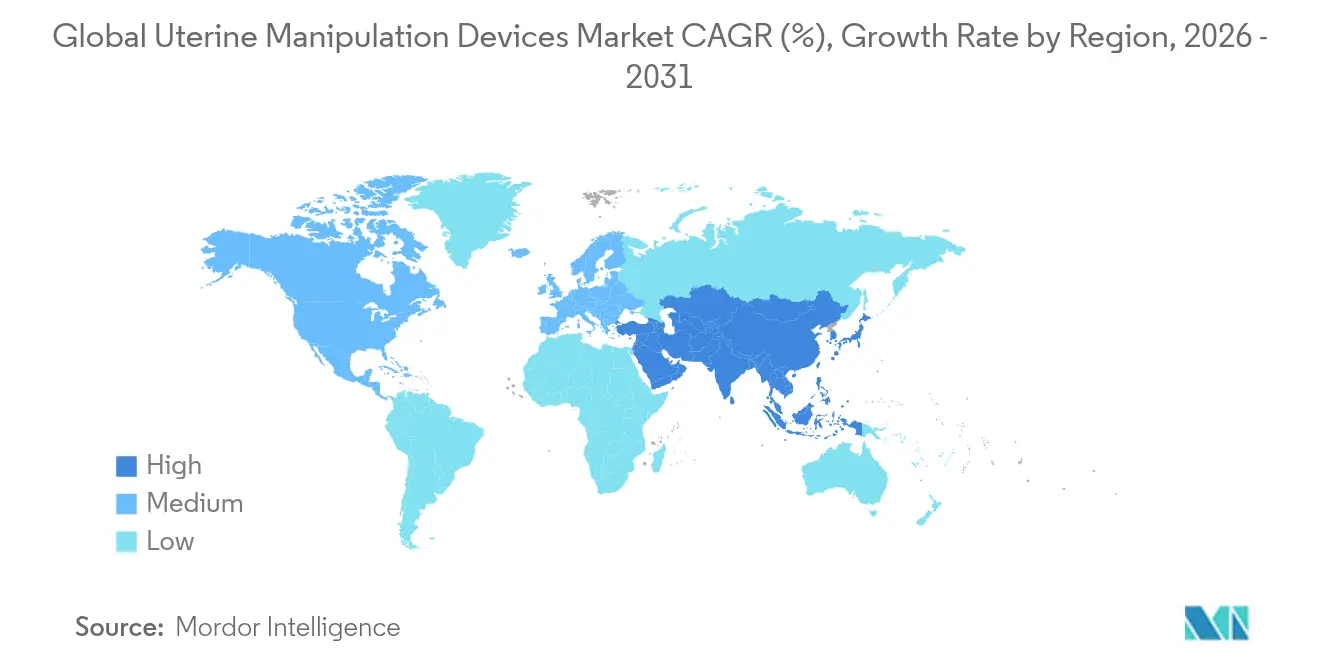

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Dispositivos de Manipulación Uterina por Mordor Intelligence

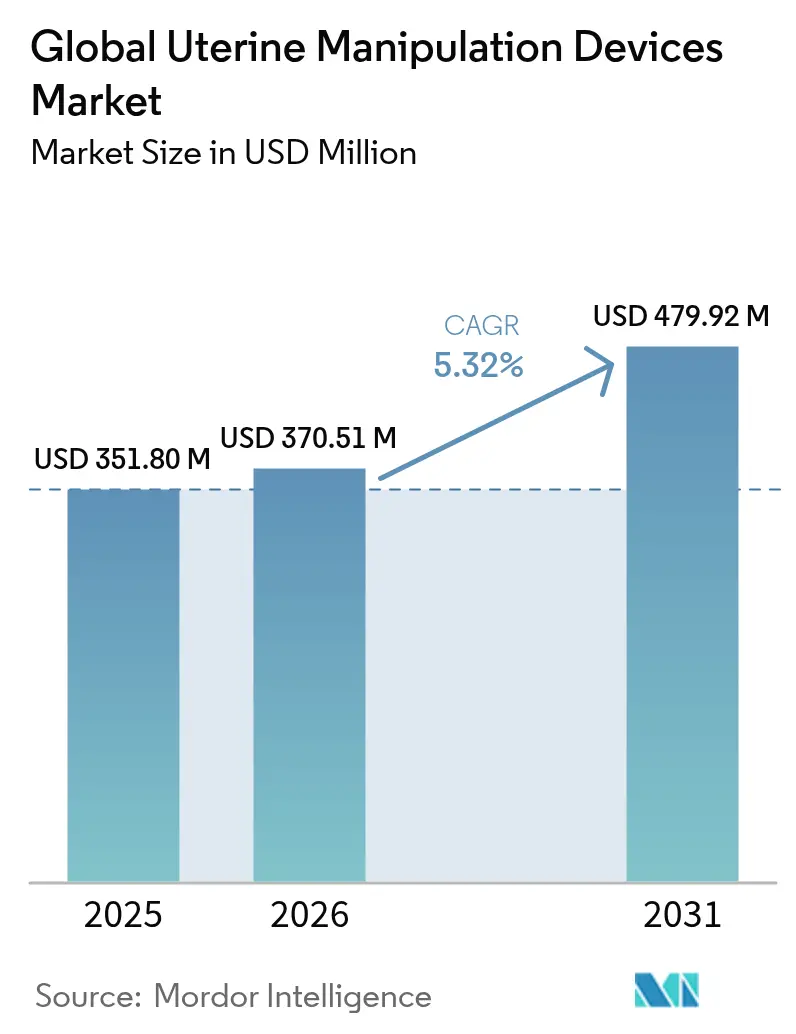

El tamaño del Mercado Global de Dispositivos de Manipulación Uterina fue valorado en USD 351,80 millones en 2025 y se estima que crecerá desde USD 370,51 millones en 2026 hasta alcanzar USD 479,92 millones en 2031, a una CAGR del 5,32% durante el período de previsión (2026-2031).

El tamaño del mercado de manipuladores uterinos se situó en USD 351,8 millones en 2025 y se prevé que alcance USD 461,7 millones en 2030, avanzando a una CAGR del 5,59% durante el período. El crecimiento se sustenta en un cambio sostenido hacia la cirugía ginecológica mínimamente invasiva, la creciente adopción de plataformas asistidas por robot y la preferencia hospitalaria por dispositivos estériles de un solo uso que reducen las cargas de reprocesamiento. La acelerada adopción de la histerectomía laparoscópica total —que pasó del 35,9% al 44,2% de todas las histerectomías en años recientes— subraya la demanda de manipuladores sofisticados que ofrezcan mayor articulación de punta y control ergonómico. Los fabricantes de dispositivos también se benefician de nuevos códigos de reembolso de Medicare que recompensan mejor la complejidad laparoscópica, mientras que las vulnerabilidades en la cadena de suministro de siliconas de grado médico moderan la expansión de la producción a corto plazo. La rivalidad competitiva se mantiene moderada mientras líderes como CooperSurgical, KARL STORZ, Olympus y Medtronic despliegan fusiones y adquisiciones y mejoras de diseño habilitadas por IA para defender su participación en el mercado de manipuladores uterinos.

Conclusiones Clave del Informe

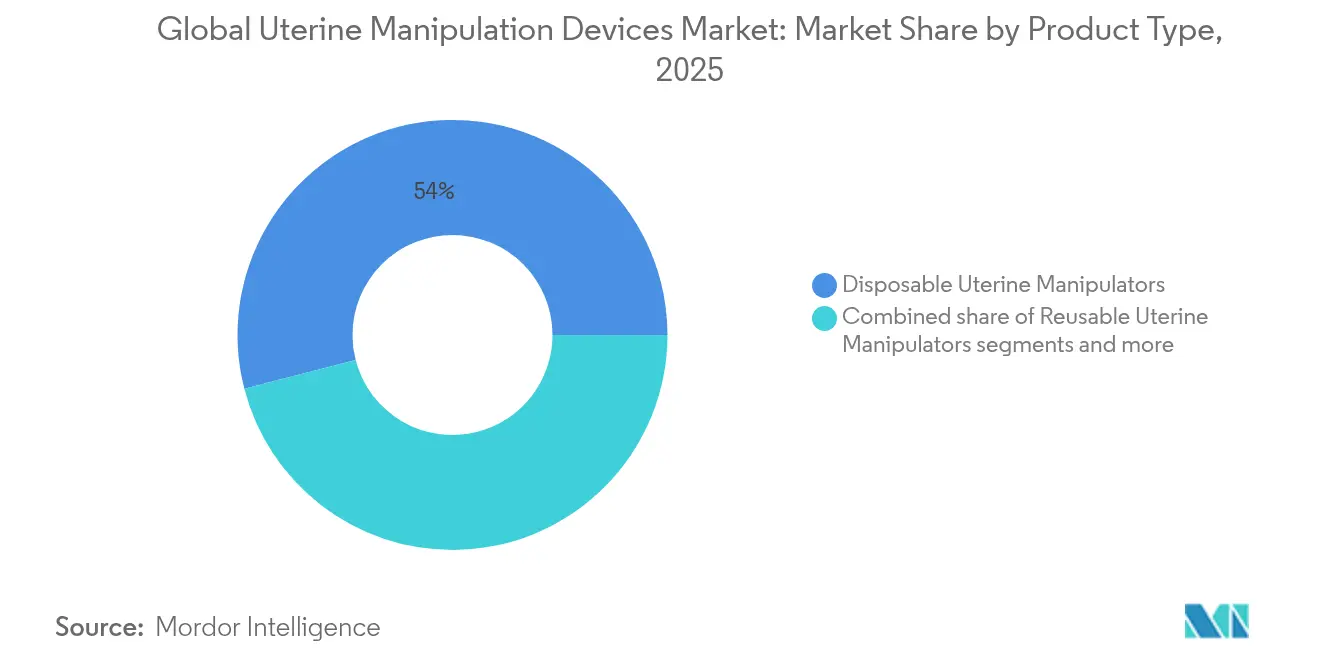

- Por tipo de producto, los dispositivos desechables lideraron con el 54,02% de la participación del mercado de manipuladores uterinos en 2025, mientras que los diseños híbridos/reutilizables tienen proyectado crecer a una CAGR del 6,05% hasta 2031.

- Por movimiento de punta, los manipuladores de punta articulada inclinable representaron el 47,55% del tamaño del mercado de manipuladores uterinos en 2025, y se prevé que las soluciones de punta flexible se expandan a una CAGR del 6,44% hasta 2031.

- Por procedimiento, la histerectomía laparoscópica total representó el 38,21% de la participación del mercado de manipuladores uterinos en 2025, mientras que la histerectomía asistida por robot avanza a una CAGR del 6,78% hasta 2031.

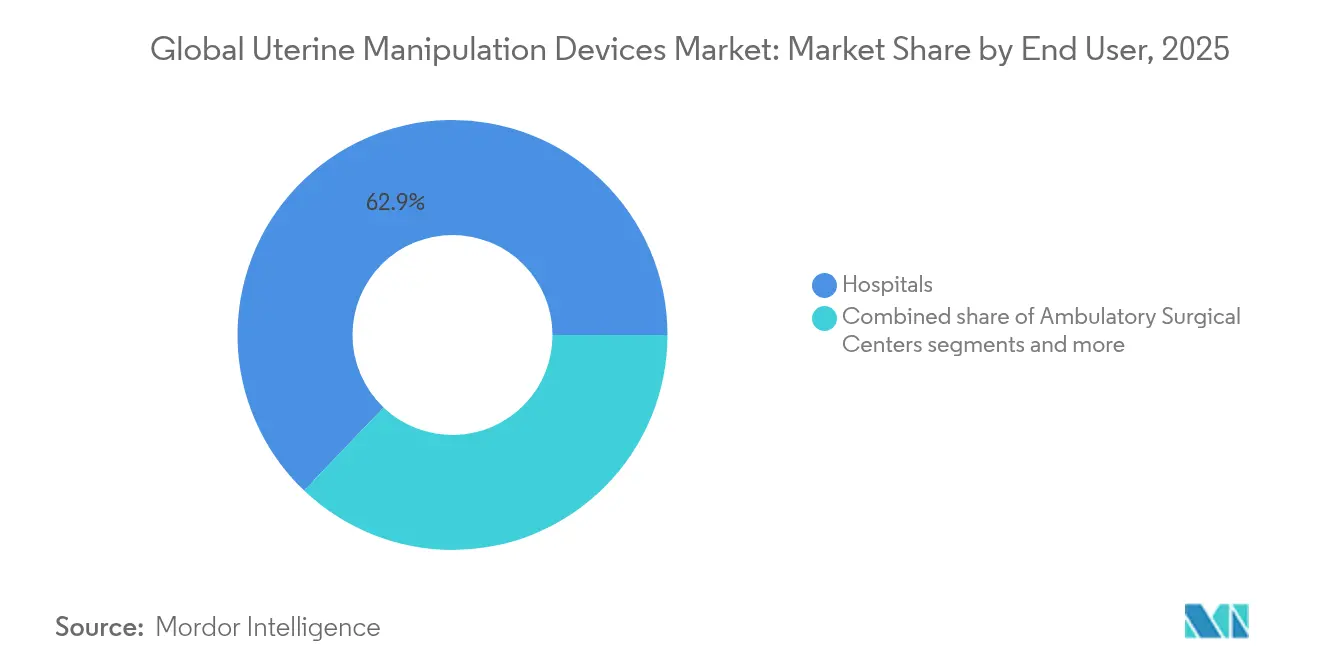

- Por usuario final, los hospitales mantuvieron el 62,88% de participación en el tamaño del mercado de manipuladores uterinos en 2025, y los centros de cirugía ambulatoria (ASC) crecen a una CAGR prevista del 7,28% hasta 2031.

- Por geografía, América del Norte mantuvo el 41,90% de la participación del mercado de manipuladores uterinos en 2025, mientras que Asia-Pacífico se espera que registre la CAGR más rápida del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Manipulación Uterina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de procedimientos de histerectomía mínimamente invasiva | +1.8% | Global, con América del Norte y Europa a la vanguardia | Mediano plazo (2-4 años) |

| Cambio hacia dispositivos estériles de un solo uso para reducir el riesgo de infección | +1.2% | Global, con mayor adopción en mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente prevalencia de fibromas y cánceres ginecológicos | +0.9% | Global, con mayor impacto en poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Nuevos códigos de reembolso que impulsan la adopción de cirugía laparoscópica | +0.7% | América del Norte principalmente, en expansión hacia Europa | Mediano plazo (2-4 años) |

| Proliferación de centros de cirugía ambulatoria en Asia-Pacífico | +0.6% | Núcleo de Asia-Pacífico, con efecto derrame en otros mercados emergentes | Mediano plazo (2-4 años) |

| Los manipuladores articulados compatibles con robot mejoran la ergonomía | +0.5% | Global, concentrado en sistemas de atención médica avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de procedimientos de histerectomía mínimamente invasiva

Las tasas de histerectomía laparoscópica aumentaron del 11,3% en 2015 al 52,7% en 2020, y continuaron subiendo hasta aproximadamente el 58-62% en 2022-2023, a medida que la confianza del cirujano y la preferencia del paciente se inclinaron hacia estancias hospitalarias más cortas y menor dolor. Las herramientas de visualización mejoradas y la laparoscopia inalámbrica mejoran la ergonomía quirúrgica, lo que impulsa a los hospitales a invertir en manipuladores uterinos con articulación multiplanar adaptada a las consolas robóticas. Los pagos neutrales por sitio de Medicare fomentan la histerectomía ambulatoria, lo que empuja a los centros de cirugía ambulatoria a adquirir dispositivos eficientes que permitan el alta el mismo día. Los protocolos de Recuperación Mejorada Después de la Cirugía priorizan además instrumentos que minimicen el trauma tisular y el sangrado, reforzando la demanda de manipuladores de alto rendimiento.

Cambio hacia dispositivos estériles de un solo uso para reducir el riesgo de infección

Los hospitales aceleran la transición a manipuladores desechables tras las directrices de los CDC que advirtieron que los artículos de un solo uso no deben ser reprocesados debido a riesgos de contaminación. El retiro del producto Olympus MAJ-891 y las advertencias de la FDA sobre el reprocesamiento intensificaron el escrutinio, lo que llevó a los responsables de compras a favorecer instrumentos estériles listos para usar, a pesar de un precio unitario más elevado. Las directivas de la UE sobre residuos de envases complican la adopción, ya que obligan a los proveedores a demostrar vías de reciclaje o materiales sostenibles para los productos desechables. Los centros de bajo volumen aún encuentran los desechables rentables porque los desembolsos de capital para esterilizadores superan el ahorro por caso, mientras que los hospitales de alto volumen evalúan las opciones híbridas que equilibran el control de infecciones y los costes.

Creciente prevalencia de fibromas y cánceres ginecológicos

La carga global de fibromas uterinos aumentó un 67,07% en incidencia y un 78,82% en prevalencia entre 1990 y 2019, con datos preliminares que sugieren incrementos continuos del 15-20% entre 2019 y 2023, afectando particularmente a mujeres de 35 a 39 años. Al mismo tiempo, la incidencia del cáncer uterino aumentó más del 50% entre 2010 y 2020 y continuó creciendo a un ritmo del 3-5% anual hasta 2023, especialmente entre las mujeres negras, quienes ahora enfrentan hasta 3,5-4 veces mayor riesgo de mortalidad en comparación con las mujeres blancas, según análisis recientes de datos SEER. Los cirujanos realizan por ello más miomectomías, ablaciones de fibromas e histerectomías oncológicas que dependen de manipuladores para lograr un posicionamiento uterino preciso en márgenes y preservación de la fertilidad. Los sistemas de ablación por radiofrecuencia y microondas dependen de una orientación uterina estable, lo que impulsa a los fabricantes a crear dispositivos con bloqueo integrado y guía por sensores.

Nuevos códigos de reembolso que impulsan la adopción de cirugía laparoscópica

El CMS actualizó el Calendario de Honorarios Médicos de 2025, asignando Unidades de Valor Relativo más elevadas a los códigos ginecológicos laparoscópicos complejos, reduciendo la brecha de pago con la cirugía abierta. Los nuevos descriptores CPT que cubren el tratamiento del dolor sin opioides se complementan con los protocolos de Recuperación Mejorada Después de la Cirugía, reforzando el respaldo de los pagadores a los enfoques mínimamente invasivos. El reembolso neutral por sitio también elimina la ventaja de precios de los departamentos de pacientes externos hospitalarios frente a los centros de cirugía ambulatoria, impulsando las compras de dispositivos por parte de centros independientes que necesitan manipuladores compactos e intuitivos para mantener una alta rotación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por perforaciones relacionadas con el dispositivo y litigios | -0.8% | Global, con mayor impacto en mercados con alta litigiosidad | Corto plazo (≤ 2 años) |

| Normas de reprocesamiento inconsistentes para dispositivos reutilizables | -0.6% | Global, con fragmentación regulatoria entre regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por perforaciones relacionadas con el dispositivo y litigios

La perforación uterina ocurre en el 1% de los procedimientos histeroscópicos y hasta en el 4% en ciertas intervenciones intrauterinas, lo que alimenta demandas por mala praxis y el aumento de las primas de seguro. Las demandas que alegan lesiones térmicas derivadas de la instrumentación robótica han intensificado el escrutinio de todos los dispositivos accesorios, incluidos los manipuladores, lo que lleva a los cirujanos más cautelosos a preferir marcas establecidas con largos historiales de seguridad. Las cartas de advertencia de la FDA que exigen acciones correctivas en sistemas robóticos añaden presiones de cumplimiento; los hospitales refuerzan ahora la acreditación y la formación mediante simulación, lo que ralentiza la adopción de diseños de manipuladores desconocidos. Los precedentes legales en Estados Unidos imponen a los hospitales una responsabilidad equivalente a la del fabricante cuando reprocesen dispositivos de un solo uso, lo que desincentiva la reutilización salvo que se documente una validación estricta.

Normas de reprocesamiento inconsistentes para dispositivos reutilizables

El Artículo 17 del Reglamento de Dispositivos Médicos de la UE permite a cada estado miembro establecer su propia política de reprocesamiento de dispositivos de un solo uso, lo que crea un mosaico de requisitos que complica el etiquetado de productos y la planificación de la cadena de suministro. La FDA obliga a los reprocesadores a cumplir con sistemas de calidad de nivel de fabricante, un obstáculo costoso para las instalaciones pequeñas y los exportadores globales. Los divergentes métodos de prueba de biocarga, los mandatos de seguimiento de dispositivos y los estándares de documentación generan barreras para las empresas que comercializan manipuladores reutilizables en múltiples jurisdicciones. Los innovadores más pequeños se enfrentan a una elevada carga regulatoria para validar los ciclos de limpieza mediante ultrasonidos, vapor y peróxido de hidrógeno vaporizado a baja temperatura, lo que restringe el lanzamiento de nuevos productos y ralentiza la penetración en el mercado de manipuladores uterinos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los dispositivos desechables impulsan el control de infecciones

Los diseños desechables representaron el 54,02% de la participación del mercado de manipuladores uterinos en 2025, gracias a la mayor vigilancia en materia de control de infecciones tras eventos de contaminación de amplia repercusión. Los hospitales consideran los manipuladores de un solo uso como una póliza de seguro contra costosas infecciones del sitio quirúrgico y complejas auditorías de esterilidad. Sin embargo, los instrumentos reutilizables siguen resultando atractivos para los centros de alto volumen que amortizan el equipo de esterilización a lo largo de miles de casos. Los fabricantes responden con modelos híbridos de uso limitado que admiten entre 5 y 10 ciclos, equilibrando la reducción de residuos y el coste; se prevé que este segmento crezca a una CAGR del 6,05%, superando al mercado global de manipuladores uterinos.

Las innovaciones en materiales fluoro-elastoméricos permiten que los ejes reutilizables soporten más de 1.000 ciclos de vapor sin degradación, lo que reduce el coste del ciclo de vida y aumenta la resiliencia ante la escasez de silicona. Los chips RFID integrados en los mangos registran los recuentos de esterilización y la exposición a la temperatura, alimentando con datos las plataformas de gestión de activos hospitalarios que activan alertas de mantenimiento preventivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Movimiento de Punta: La tecnología articulada mejora la precisión quirúrgica

Los dispositivos de punta articulada inclinable dominaron el mercado, representando el 47,55% del tamaño del mercado de manipuladores uterinos en 2025, ya que los cirujanos buscaron una mayor amplitud de movimiento para casos robóticos y laparoscópicos complejos. Los modelos de punta fija siguen siendo elementos básicos en procedimientos sencillos por su simplicidad y menor precio, pero carecen de los ángulos necesarios para una exposición pélvica profunda. Se prevé que los manipuladores de punta flexible —que utilizan articulaciones de polímero y accionamientos por cable— registren la CAGR más rápida del 6,44%, ya que se combinan con imágenes 3D para el contorneado en tiempo real de la posición uterina.

La integración robótica impone nuevas expectativas: los algoritmos automatizados de «seguimiento» sincronizan el desplazamiento uterino con los movimientos de la cámara, minimizando el tiempo de reposicionamiento y la fatiga del asistente. Los prototipos académicos redujeron el tiempo operatorio en un 12% en los primeros ensayos, apuntando hacia futuros manipuladores inteligentes que aprenden las preferencias del cirujano a lo largo de casos repetidos. El mercado de manipuladores uterinos sigue recompensando a los proveedores que fusionan mecánica, sensores y software en un paquete ergonómico e intuitivo, preferido por los equipos de oncología ginecológica de alto volumen.

Por Procedimiento: La histerectomía asistida por robot acelera el crecimiento

La histerectomía laparoscópica total mantuvo el 38,21% de la participación del mercado de manipuladores uterinos en 2025, respaldada por la sólida evidencia clínica de larga data sobre la mejora en la recuperación y la reducción de la pérdida de sangre. La histerectomía asistida por robot es el claro motor de crecimiento, con una CAGR del 6,78% a medida que se incrementan las nuevas instalaciones de consolas y el marketing hospitalario promueve la tecnología de minimización de cicatrices. Los casos de cáncer endometrial alimentan la demanda de manipuladores con puertos de evacuación de humo y articulación extendida, mientras que los procedimientos de ablación de fibromas requieren ejes delgados compatibles con catéteres de ultrasonido transcervical.

Procedimientos como la vNOTES se benefician de dispositivos que mantienen el sellado neumovaginal y permiten la visualización en línea; los protocolos de alta el mismo día respaldan instrumentos de alto rendimiento que acortan el tiempo operatorio. Las cirugías de fertilidad y las ligaduras de trompas dependen de una presión suave de la punta para evitar daños en las trompas de Falopio, lo que sustenta una demanda básica de manipuladores de bajo perfil en la industria de manipuladores uterinos.

Por Usuario Final: Los centros ambulatorios impulsan la expansión del mercado

Los hospitales captaron el 62,88% del tamaño del mercado de manipuladores uterinos en 2025, ya que los quirófanos multiespecialidad gestionan procedimientos oncológicos complejos que exigen dispositivos de alto rendimiento. Sin embargo, los centros de cirugía ambulatoria representan el canal de más rápido crecimiento, con una CAGR del 7,28% hasta 2031, a medida que los pagadores agrupan los pagos y los pacientes buscan atención conveniente en el mismo día. Los administradores de los centros de cirugía ambulatoria prefieren los desechables para eliminar los gastos de capital en esterilizadores y reducir el tiempo de rotación, lo que impulsa los acuerdos de compra masiva con los fabricantes.

Las clínicas de ginecología especializada prosperan gracias a la atención personalizada y los servicios de fertilidad, adoptando manipuladores miniaturizados y sistemas guiados por ultrasonido; aunque pequeño en valor, este segmento influye en las tendencias de diseño, como los mangos ergonómicos dimensionados para manos más pequeñas. El amplio crecimiento de los centros de cirugía ambulatoria —una expansión de volumen proyectada del 12% en cinco años— impulsará las ventas de manipuladores de nivel intermedio optimizados para personal que alterna entre múltiples especialidades quirúrgicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte preservó el 41,90% de la participación del mercado de manipuladores uterinos en 2025, respaldada por la temprana adopción de la robótica, un sólido sistema de reembolso y una densa red de cirujanos ginecológicos mínimamente invasivos formados mediante programas de especialización. Los hospitales de Estados Unidos actualizan habitualmente sus equipos a dispositivos articulados con sensores integrados compatibles con visualización en 4K, mientras que las cadenas de centros de cirugía ambulatoria impulsan el volumen de kits desechables que agilizan la rotación.

Europa le sigue con una adopción constante, ya que el envejecimiento demográfico impulsa la demanda de histerectomías y la legislación sobre sostenibilidad orienta a los hospitales hacia manipuladores reutilizables o híbridos que cumplen con las directivas de residuos de la UE. Los consorcios de adquisición regionales recompensan a los proveedores que demuestran procesos de fabricación con neutralidad de carbono, impulsando la I+D en mangos de biopolímeros y envases reciclables.

Asia-Pacífico es el motor de crecimiento del mercado de manipuladores uterinos, con una CAGR proyectada del 7,55% hasta 2031, impulsada por la rápida construcción de centros de cirugía ambulatoria, la expansión de la clase media urbana y la financiación gubernamental de plataformas robóticas en China, India y Corea del Sur. Los cirujanos en ciudades chinas de segundo nivel realizan cada vez más histerectomías laparoscópicas utilizando desechables de bajo coste importados a través de asociaciones de distribución locales, lo que comprime los márgenes de las marcas premium pero expande los volúmenes unitarios.

América Latina muestra una adopción gradual, con Brasil y México a la vanguardia, limitada por la volatilidad cambiaria que afecta al precio de las importaciones. Oriente Medio y África registran ganancias incrementales vinculadas a la inversión de grupos hospitalarios del sector privado en los estados del Golfo y a iniciativas de ciudades sanitarias a gran escala, que incluyen quirófanos robóticos llave en mano que requieren manipuladores compatibles. Los programas de salud femenina financiados por donantes en el África Subsahariana adquieren en ocasiones dispositivos básicos de punta fija, pero los volúmenes siguen siendo modestos.

Panorama Competitivo

El mercado de manipuladores uterinos permanece moderadamente concentrado, con los cinco principales actores controlando aproximadamente el 60% de los ingresos. CooperSurgical fortaleció su cartera a través de la adquisición de obp Surgical en septiembre de 2024, incorporando tecnología de inserción con una sola mano que resulta atractiva para las clínicas ambulatorias. La adquisición de Asensus Surgical por parte de KARL STORZ a USD 0,35 por acción alinea los manipuladores con el próximo sistema robótico LUNA™ y amplía el alcance de la distribución.

Olympus se centra en mensajes de control de infecciones tras los retiros de productos de endoscopios de alto perfil, destacando los manipuladores uterinos estériles de un solo uso con embalaje barrera validado. Medtronic aprovecha su plataforma robótica Hugo™ para atraer a desarrolladores externos que diseñen manipuladores integrados con IA que se sincronicen automáticamente con la articulación de la cámara, con el objetivo de presentar la solicitud ante la FDA en 2025. Las empresas especializadas buscan dispositivos híbridos con fundas estériles desprendibles para equilibrar las preocupaciones por los residuos y el coste, mientras que los fabricantes por contrato en Malasia y Costa Rica ofrecen servicios de fabricación de equipos originales (OEM) a marcas globales que buscan redundancia en la cadena de suministro ante la escasez de silicona.

Los actores disruptivos más pequeños apuntan a las clínicas de fertilidad con manipuladores ultradelgados para la ablación transcervical de fibromas o la histeroscopia en consulta. La diferenciación competitiva depende cada vez más de matrices de sensores integrados que registran la presión intrauterina y el ángulo, alimentando paneles de análisis operativos para el cumplimiento de la acreditación.

Líderes del Sector Global de Dispositivos de Manipulación Uterina

Conkin Surgical Instrument Ltd.

CooperSurgical Inc.

B. Braun Melsungen AG

KARL STORZ GmbH & Co. KG

CONMED Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2024: CooperSurgical completó la adquisición de obp Surgical, ampliando su línea de dispositivos ginecológicos.

- Agosto de 2024: KARL STORZ finalizó la adquisición de Asensus Surgical para reforzar su cartera de cirugía robótica.

Alcance del Informe del Mercado Global de Dispositivos de Manipulación Uterina

Según el alcance del informe, los dispositivos manipuladores uterinos son dispositivos quirúrgicos que se utilizan en cirugía ginecológica para mantener eficazmente el cuello uterino en posición mientras el cirujano realiza un procedimiento laparoscópico en el entorno uterino de la paciente. El mercado de dispositivos de manipulación uterina está segmentado por aplicación (histerectomía laparoscópica total (TLH), histerectomía laparoscópica supracervical (LSH), histerectomía vaginal asistida laparoscópicamente (LAVH), sacropexia y otras aplicaciones), tipo de producto (manipuladores uterinos tipo Donnez, manipuladores uterinos tipo Tintara, manipuladores uterinos tipo Clermont-Ferrand, manipuladores uterinos tipo Hohl y manipuladores uterinos tipo Advincula Arch), usuario final (hospitales, clínicas de ginecología especializada y centros de cirugía ambulatoria) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos mencionados anteriormente.

| Manipuladores Uterinos Desechables |

| Manipuladores Uterinos Reutilizables |

| Dispositivos Híbridos |

| Punta Fija / Estática |

| Punta Articulada Inclinable |

| Punta Flexible |

| Histerectomía Laparoscópica Total |

| Histerectomía Asistida por Robot |

| Ligadura de Trompas y Fertilidad |

| Cirugía de Cáncer Endometrial |

| Miomectomía y Extirpación de Fibromas |

| Otras Cirugías Ginecológicas |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas de Ginecología Especializada |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto (Valor) | Manipuladores Uterinos Desechables | |

| Manipuladores Uterinos Reutilizables | ||

| Dispositivos Híbridos | ||

| Por Movimiento de Punta (Valor) | Punta Fija / Estática | |

| Punta Articulada Inclinable | ||

| Punta Flexible | ||

| Por Procedimiento (Valor) | Histerectomía Laparoscópica Total | |

| Histerectomía Asistida por Robot | ||

| Ligadura de Trompas y Fertilidad | ||

| Cirugía de Cáncer Endometrial | ||

| Miomectomía y Extirpación de Fibromas | ||

| Otras Cirugías Ginecológicas | ||

| Por Usuario Final (Valor) | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas de Ginecología Especializada | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de manipuladores uterinos?

El tamaño del mercado de manipuladores uterinos alcanzó USD 370,51 millones en 2026, con una proyección de USD 479,92 millones para 2031.

¿Qué tipo de producto lidera las ventas?

Los manipuladores uterinos desechables ostentan el 54,02% de la participación de mercado en 2025, ya que los hospitales priorizan el control de infecciones y el cumplimiento normativo.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

La modernización del sistema sanitario, los nuevos centros ambulatorios y el aumento de los volúmenes quirúrgicos impulsan una CAGR del 7,55% para Asia-Pacífico hasta 2031.

¿Cómo están afectando los cambios en el reembolso a la demanda?

El CMS actualizó los códigos de 2025 para recompensar mejor la laparoscopia compleja, lo que anima a los hospitales y centros de cirugía ambulatoria a adoptar procedimientos mínimamente invasivos que requieren manipuladores.

¿Qué tendencias tecnológicas configuran el diseño futuro de los dispositivos?

Las plataformas robóticas asistidas por IA y la retroalimentación de sensores habilitada por RFID están impulsando los manipuladores articulados de próxima generación con posicionamiento automatizado y seguimiento del uso.

Última actualización de la página el: