Tamaño y Participación del Mercado de Manufactura Inteligente en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

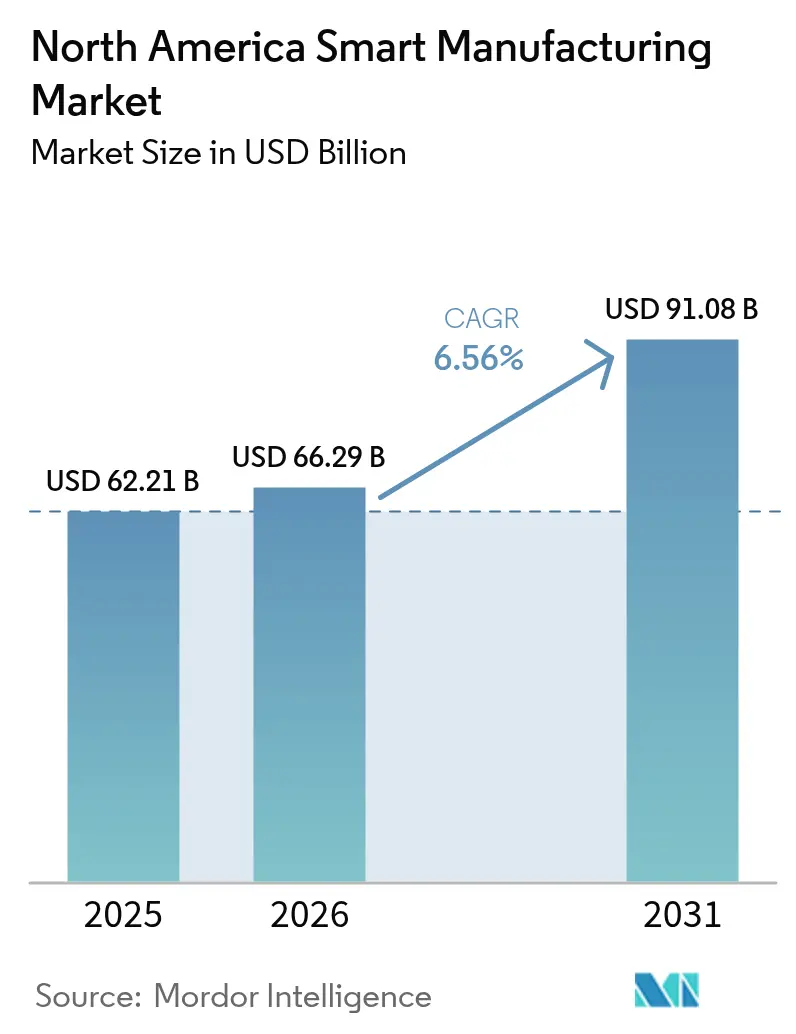

| Tamaño del mercado en el año base (2025) | 62.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 66.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 91.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manufactura Inteligente en América del Norte por Mordor Intelligence

El tamaño del mercado de manufactura inteligente fue valorado en USD 62,21 mil millones en 2025 y se estima que crecerá desde USD 66,29 mil millones en 2026 hasta alcanzar USD 91,08 mil millones en 2031, a una CAGR del 6,56% durante el período de pronóstico (2026-2031). La demanda está migrando desde proyectos de automatización aislados hacia arquitecturas de fábrica con enfoque digital que fusionan analítica avanzada con líneas de producción ciberfísicas. Los incentivos federales de relocalización industrial, especialmente la Ley CHIPS y Ciencia y la Ley de Reducción de la Inflación, han convertido a Estados Unidos en una plataforma de lanzamiento para instalaciones en terreno virgen que incorporan gemelos digitales, IA en el borde y redes de tiempo sensible desde el primer día. México está absorbiendo los desbordamientos de la relocalización cercana a medida que la inversión extranjera directa fluye hacia nuevas plantas automotrices y electrónicas, mientras que Canadá aprovecha los bancos de pruebas 5G público-privados para atraer trabajos de alto valor en aeroespacial y dispositivos médicos. En conjunto, estas fuerzas están ampliando el mercado de manufactura inteligente y agudizando la presión competitiva sobre los proveedores de automatización establecidos.

Conclusiones Clave del Informe

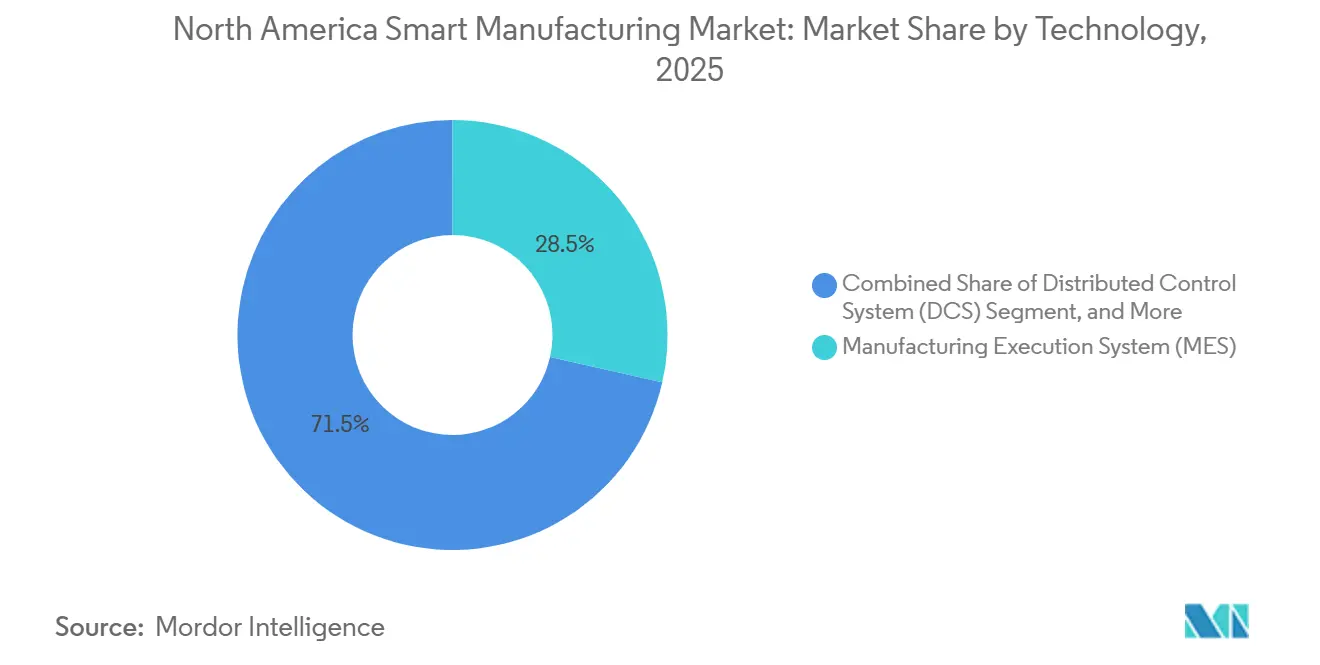

- Por tecnología, los sistemas de ejecución de manufactura lideraron con el 28,53% de la participación del mercado de manufactura inteligente en 2025; las plataformas de analítica en el borde y en la nube avanzan a una CAGR del 7,82% hasta 2031.

- Por componente, el software representó el 46,17% de los ingresos en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 8,01% hasta 2031.

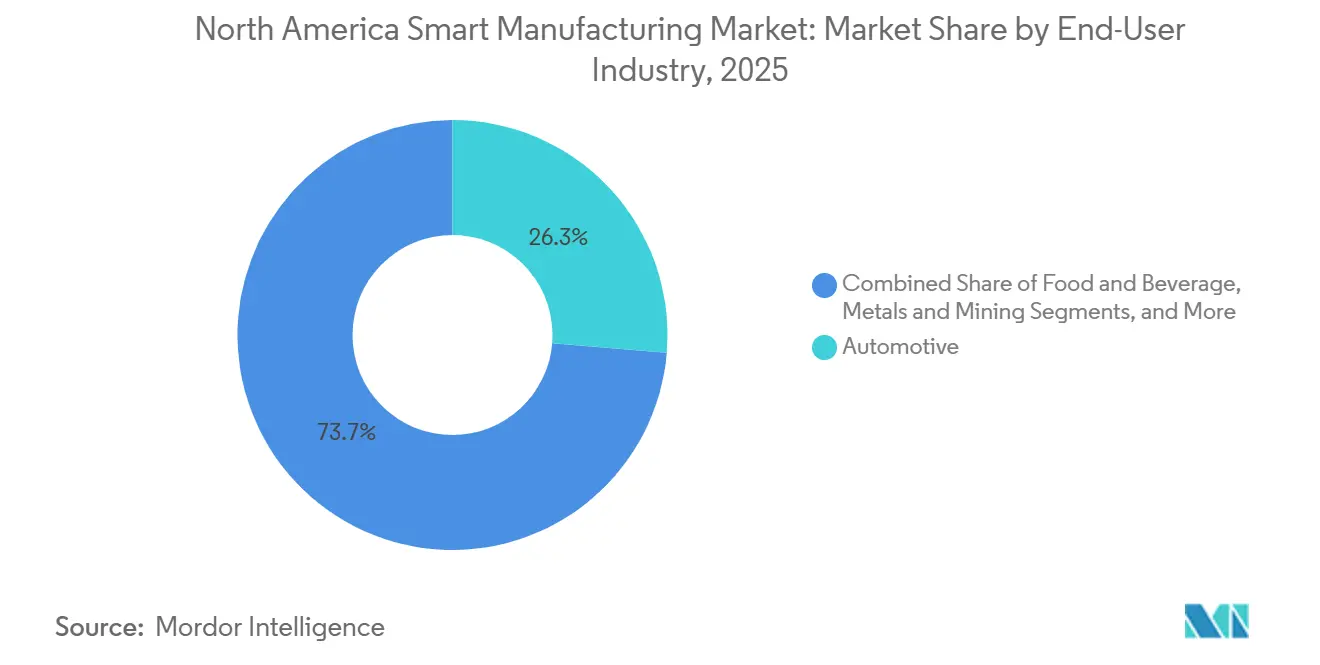

- Por industria de usuario final, el sector automotriz captó el 26,32% de la demanda de 2025, mientras que se espera que los productos farmacéuticos y las ciencias de la vida registren la expansión más rápida con una CAGR del 7,56%.

- Por modo de implementación, las implementaciones locales mantuvieron una participación del 57,83% en 2025, pero se proyecta que las implementaciones en la nube escalen a una CAGR del 7,93%.

- Por país, Estados Unidos representó el 71,53% de los ingresos regionales en 2025, mientras que se anticipa que México registre el crecimiento nacional más rápido con una CAGR del 7,82%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Manufactura Inteligente en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Analítica en el Borde Habilitada por IA en la Manufactura Discreta de Estados Unidos | +1.2% | Estados Unidos y efecto secundario en Canadá | Mediano plazo (2-4 años) |

| Rápida Proliferación de Redes de IoT Industrial Impulsadas por 5G en Plantas Canadienses | +1.0% | Canadá, extendiéndose a las regiones fronterizas con México | Mediano plazo (2-4 años) |

| Incentivos de Relocalización Industrial (Ley CHIPS y Ciencia, IRA) que Impulsan Fábricas con Enfoque Digital | +1.5% | Estados Unidos, influencia secundaria en las cadenas de suministro de México | Largo plazo (≥ 4 años) |

| Mandatos de Sostenibilidad que Impulsan Modernizaciones de Gestión Inteligente de Energía en Sitios Existentes | +0.9% | Estados Unidos, California y Nueva York, Canadá, Ontario y Quebec | Largo plazo (≥ 4 años) |

| Adopción de Sistemas Ciberfísicos para la Producción de Cero Defectos en Clústeres Automotrices | +0.8% | Estados Unidos, Míchigan y Ohio, México, Nuevo León y Guanajuato | Mediano plazo (2-4 años) |

| Creciente Demanda de MES Modular y de Bajo Código entre Talleres de Trabajo de Pequeñas y Medianas Empresas | +0.7% | Cinturones manufactureros del Medio Oeste de Estados Unidos y Ontario | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Analítica en el Borde Habilitada por IA en la Manufactura Discreta de Estados Unidos

Los fabricantes discretos están incorporando motores de inferencia en el borde de la red para reducir la latencia en la nube y proteger la propiedad intelectual. La Asociación Nacional de Fabricantes mostró que, aunque el 55% de las empresas consideraban la IA como estratégica en 2024, solo el 29% alcanzó la implementación a nivel de planta, lo que subraya una brecha en la preparación de datos.[1]Asociación Nacional de Fabricantes, "Encuesta de Perspectivas de Manufactura 2024," nam.org Las plataformas de borde que se entregan con modelos preentrenados para la predicción del desgaste de herramientas CNC y la clasificación de defectos acortan los ciclos de prueba de valor de trimestres a semanas. La adjudicación de USD 7,86 mil millones de la Ley CHIPS a Intel para las fábricas de Arizona y Ohio incluyó compromisos de usar IA en el borde para la inspección de obleas, lo que señala que incluso los gigantes de los semiconductores consideran la inferencia local como indispensable. A medida que los costos de los sensores disminuyen y proliferan las puertas de enlace equipadas con GPU, el mercado de manufactura inteligente está siendo testigo de la rápida generalización de la inteligencia en el borde.

Rápida Proliferación de Redes de IoT Industrial Impulsadas por 5G en Plantas Canadienses

El 5G privado elimina el cordón umbilical de Ethernet, permitiendo la robótica móvil, el mantenimiento con realidad aumentada y el seguimiento en tiempo real dentro de fábricas de gran extensión. El sitio de Hitachi Rail en Ontario logró una latencia inferior a 10 milisegundos al reemplazar el backhaul de fibra óptica con una red 5G independiente. La Iniciativa de Superclusters de Innovación de Canadá comprometió CAD 230 millones (USD 170 millones) para proyectos piloto de 5G en manufactura avanzada para 2024, reduciendo el riesgo de la adopción temprana para los clústeres aeroespaciales y automotrices. Los sitios de referencia resultantes están atrayendo a fabricantes de equipos originales transfronterizos y empujando el mercado de manufactura inteligente hacia diseños de producción inalámbricos y definidos por software.

Incentivos de Relocalización Industrial que Impulsan Fábricas con Enfoque Digital

La Ley CHIPS y Ciencia y la Ley de Reducción de la Inflación desencadenaron colectivamente casi USD 1 billón en proyectos de manufactura privados anunciados a finales de 2024. La elegibilidad para subsidios favorece a los sitios que adoptan la interoperabilidad OPC UA, gemelos digitales y paneles de control de energía en tiempo real. La subvención de USD 6,6 mil millones a TSMC y la adjudicación de USD 6,16 mil millones a Micron incorporaron indicadores clave de rendimiento de manufactura inteligente en los contratos de financiamiento. Este andamiaje regulatorio acelera la adopción en el mercado de manufactura inteligente entre 18 y 24 meses en relación con los plazos orgánicos impulsados por el retorno de la inversión.

Mandatos de Sostenibilidad que Impulsan Modernizaciones de Gestión Inteligente de Energía

El Título 24 de California y la Ley de Liderazgo Climático de Nueva York elevan el listón de eficiencia para las plantas heredadas, impulsando inversiones en medidores inteligentes, variadores de frecuencia variable y modernizaciones de SCADA. El programa Better Plants del Departamento de Energía de Estados Unidos registró ahorros acumulados de 1.100 billones de BTU para 2024 mediante monitoreo en tiempo real y reducción automatizada de carga.[2]Departamento de Energía de Estados Unidos, "Programa Better Plants," energy.gov Los proveedores de fabricantes de equipos originales multinacionales ahora tratan la certificación ISO 50001 como un requisito mínimo, extendiendo el mercado de manufactura inteligente más allá del alcance regulatorio directo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incrementos Persistentes en las Primas de Ciberseguros para Tecnología Operativa que Limitan las Conversiones Digitales | -0.8% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad entre Múltiples Proveedores en la Base Instalada de PLC Heredados | -0.6% | Estados Unidos—Cinturón del Óxido, Canadá—Ontario y Quebec | Mediano plazo (2-4 años) |

| Aplazamientos de Gastos de Capital Impulsados por la Inflación en Proveedores Automotrices de Nivel 2 | -0.5% | Estados Unidos—Míchigan, Ohio, Indiana; México—Nuevo León | Corto plazo (≤ 2 años) |

| Desgaste de Oficios Calificados en América del Norte que Supera los Programas de Actualización de Competencias | -0.7% | Clústeres manufactureros rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incrementos Persistentes en las Primas de Ciberseguros para Tecnología Operativa que Limitan las Conversiones Digitales

Las primas de ciberseguros para tecnología operativa aumentaron un 30% en 2024 a medida que los grupos de ransomware pivotaron hacia los sistemas de control industrial. Las aseguradoras ahora exigen segmentación de red, autenticación multifactor y análisis de vulnerabilidades trimestrales, lo que añade costos de cumplimiento que presionan a las pequeñas y medianas empresas. La recuperación promedio de ransomware superó los USD 2,73 millones, sin incluir el tiempo de inactividad. La relación costo-riesgo está ralentizando los nuevos proyectos de conectividad y amortiguando el gasto en el mercado de manufactura inteligente.

Brechas de Interoperabilidad entre Múltiples Proveedores en la Base Instalada de PLC Heredados

Las plantas existentes a menudo operan PLC de Rockwell, Siemens, Mitsubishi y Omron que utilizan protocolos incompatibles. Actualizar cada línea a OPC UA puede costar entre USD 5.000 y USD 15.000 en puertas de enlace y esfuerzo de ingeniería. Una encuesta de ISA encontró que el 62% de las fábricas norteamericanas operan controles de múltiples proveedores, y el 48% clasifica la interoperabilidad como el principal obstáculo para las actualizaciones de MES. Los retrasos en el período de recuperación de la inversión resultantes desincentivan las modernizaciones, restringiendo el mercado de manufactura inteligente, que de otro modo sería robusto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Analítica en el Borde Supera al MES Fundamental

Los sistemas de ejecución de manufactura generaron el 28,53% de los ingresos de 2025, consolidando su posición como el núcleo de orquestación que conecta el ERP con los controles del piso de producción. Se prevé que las plataformas de analítica en el borde y en la nube crezcan al 7,82% hasta 2031, el aumento más rápido entre todas las tecnologías, a medida que los fabricantes buscan modelos prescriptivos que ajusten parámetros de forma autónoma a mitad del ciclo. Los DCS y SCADA siguen siendo indispensables en las industrias de proceso, aunque cada vez más se superponen con IA para refinar los puntos de ajuste en tiempo real. Las interfaces hombre-máquina están evolucionando hacia superposiciones en tabletas y realidad aumentada, proporcionando a los técnicos datos contextuales durante las rondas de mantenimiento. La robótica, la visión artificial y los cobots colaborativos amplían el mercado de manufactura inteligente a medida que los períodos de recuperación de la inversión se comprimen por debajo de los 18 meses.[3]ABB Ltd., "Robots Colaborativos GoFa y SWIFTI," abb.com

Los proveedores del sector discreto están cambiando de márgenes de hardware a suscripciones en la nube que monetizan la analítica. Siemens amplió su suite Xcelerator con copilotos de IA generativa que escriben automáticamente código PLC, mientras que Rockwell Automation unificó la gestión de activos y el mantenimiento predictivo bajo FactoryTalk Hub. Los proveedores de MES de bajo código como Tulip permiten a los ingenieros de producción crear flujos de trabajo sin soporte de TI, abriendo el mercado de manufactura inteligente a más de 300.000 talleres de trabajo norteamericanos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Software de Suscripción Domina, los Servicios se Aceleran

El software representó el 46,17% de los ingresos totales en 2025, lo que refleja la prima sobre la inteligencia digital dentro del mercado de manufactura inteligente. Los dispositivos de control están alcanzando una meseta a medida que la lógica determinista migra hacia controladores definidos por software que se ejecutan en computadoras industriales. Los servicios se expandirán a una CAGR del 8,01% porque los proveedores agrupan la implementación, la capacitación y la optimización continua en planes de SaaS, trasladando los desembolsos de los clientes de gastos de capital a gastos operativos. Los sensores y actuadores por debajo de USD 5 cada uno permiten una instrumentación densa, mientras que el 5G y las redes de tiempo sensible renuevan los buses de campo obsoletos con sincronización de microsegundos.

Los sistemas de visión de Cognex y Keyence ejecutan modelos de aprendizaje profundo en el dispositivo para alcanzar tasas de inspección de 200 piezas por minuto. Vuforia de PTC superpone instrucciones de realidad aumentada que reducen el tiempo medio de reparación en un 34% en sitios aeroespaciales. Los proveedores venden cada vez más tiempo de actividad o rendimiento garantizados, alineando su éxito con la producción del cliente y reforzando los flujos de ingresos por servicios dentro del mercado de manufactura inteligente.

Por Industria de Usuario Final: Escala Automotriz, Velocidad Farmacéutica

Los usuarios del sector automotriz generaron el 26,32% de la demanda de 2025, ya que ISO 26262 y ASPICE impulsan los mandatos de cero defectos. Los fabricantes de equipos originales implementan gemelos digitales y analítica predictiva para validar la calidad de las soldaduras y la formación de celdas de batería. Los productos farmacéuticos y las ciencias de la vida crecerán más rápido con una CAGR del 7,56%, impulsados por la serialización de la Ley de Seguridad de la Cadena de Suministro de Medicamentos que obliga al seguimiento y rastreo a nivel de unidad. Los principales contratistas aeroespaciales utilizan gemelos digitales para reducir a la mitad los ciclos de prototipado, mientras que las refinerías de petróleo y gas incorporan IA en el borde que predice fallas con 72 horas de anticipación.

Los procesadores de alimentos y bebidas aplican la detección de objetos extraños basada en visión para cumplir las reglas de trazabilidad de la FSMA, y los mineros de metales despliegan camiones de acarreo autónomos para reducir la exposición en zonas peligrosas. Las fábricas de electrónica mantienen un rendimiento superior al 95% mediante metrología en línea, lo que demuestra que los sectores exigentes sostienen una demanda premium dentro del mercado de manufactura inteligente. Los dominios emergentes como las gigafábricas de baterías y la manufactura aditiva presentan requisitos específicos que impulsan los servicios de personalización de MES, elevando las oportunidades de cola larga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Híbrido Lidera la Curva de Adopción

Las configuraciones locales mantuvieron una participación del 57,83% en 2025 porque muchas empresas insisten en el control local sobre la propiedad intelectual y los bucles críticos de latencia. Sin embargo, se proyecta que las implementaciones en la nube aumenten a una CAGR del 7,93% a medida que Azure y AWS lanzan nubes industriales cargadas con conectores para las principales marcas de PLC. El híbrido es el compromiso práctico; la lógica de seguridad de milisegundos permanece en el sitio mientras que la analítica histórica y la comparación de flotas se trasladan a la nube. EcoStruxure de Schneider Electric ejemplifica esta arquitectura dividida.

Las pequeñas y medianas empresas se inclinan hacia el MES de SaaS con un costo inferior a USD 1.000 por mes, evitando las compras de servidores de seis cifras. Sin embargo, el control de movimiento sensible a la latencia regido por las normas IEC 61508 continúa resistiendo la migración completa a la nube. Las reglas de residencia de datos regulatorias en los sectores farmacéutico y de defensa moldean aún más las opciones de implementación, asegurando que los tres modos coexistan en todo el mercado de manufactura inteligente.

Análisis Geográfico

Estados Unidos lidera el mercado de manufactura inteligente con una participación del 71,53% a partir de 2025. Los subsidios federales vinculados a métricas de gemelos digitales y abastecimiento de equipos nacionales obligan a las nuevas fábricas a adoptar analítica predictiva, IA en el borde e interoperabilidad OPC UA desde el primer día. La ampliación de las reglas de gases de efecto invernadero de la EPA en 2026 y los códigos de energía estatales más estrictos aceleran las modernizaciones de plantas existentes centradas en medidores inteligentes y variadores de frecuencia variable. La escasez de mano de obra —622.000 vacantes a finales de 2024— está impulsando a los fabricantes de equipos originales hacia robots y sistemas colaborativos que complementan a los trabajadores humanos en lugar de desplazarlos.

México representa el corredor de crecimiento más rápido con una CAGR del 7,82%, catalizado por estrategias de relocalización cercana que llevaron la inversión extranjera directa a máximos históricos. Los proveedores automotrices en Guanajuato y Querétaro implementan MES bilingüe para alinearse con las auditorías de calidad de Estados Unidos, mientras que los exportadores de dispositivos médicos en Tijuana añaden módulos de serialización para mantener el cumplimiento de la FDA. Las brechas de infraestructura, como la banda ancha intermitente en plantas rurales, ralentizan la adopción de analítica en la nube, pero la mano de obra flexible y la proximidad geográfica hacen de México un actor fundamental en el mercado de manufactura inteligente de América del Norte.

Canadá combina financiamiento público-privado con imperativos demográficos. Las redes 5G privadas en Ontario otorgan a los vehículos de guiado automático una latencia inferior a 10 milisegundos, y los robots colaborativos están llenando las brechas de mano de obra a medida que la edad media de los trabajadores supera los 47 años. Aunque los salarios más altos frenan la reubicación a gran escala, sectores de nicho como el aeroespacial y los químicos especializados prosperan gracias a la infraestructura digital avanzada sembrada por la Iniciativa de Superclusters de Innovación. En conjunto, la diversificación geográfica sustenta la resiliencia regional y sostiene la demanda en todo el mercado de manufactura inteligente.

Panorama Competitivo

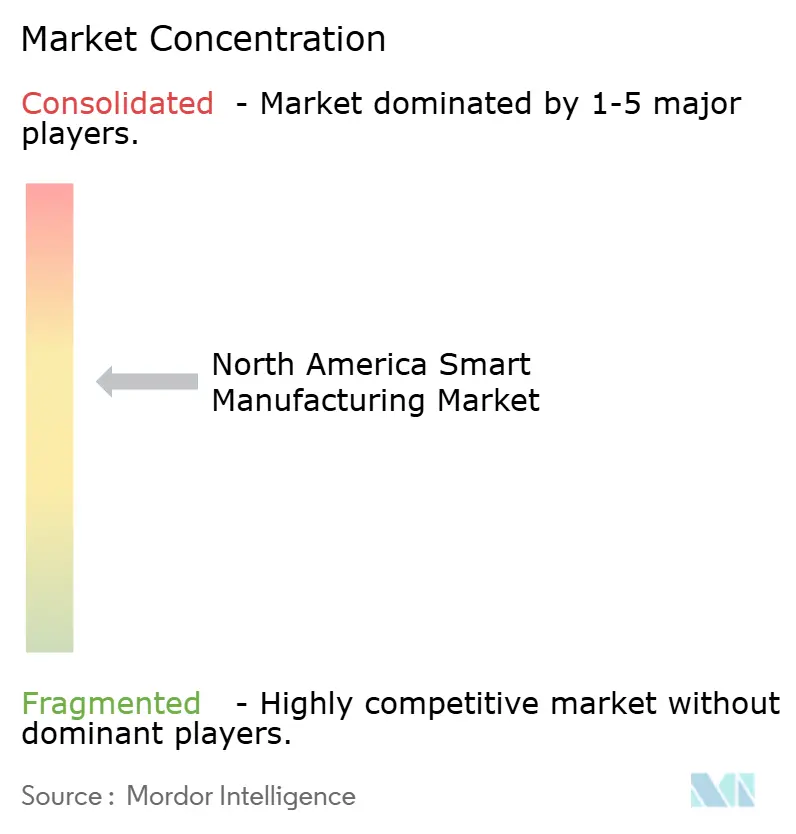

El mercado de manufactura inteligente está moderadamente consolidado. Siemens, Rockwell Automation, Schneider Electric y ABB aprovechan sus extensas bases instaladas en PLC y variadores, aunque enfrentan la migración de ingresos hacia el software en la nube. La expansión de USD 500 millones de Siemens en su campus de Software de Industrias Digitales de Ohio amplía Xcelerator con copilotos de IA que proponen lógica de escalera, mientras que FactoryTalk Hub de Rockwell fusiona el rendimiento de activos y el soporte remoto bajo un único paraguas de SaaS.

Innovadores en espacios no atendidos como Tulip, Plex Systems y Sight Machine atraen al 98% de los fabricantes clasificados como pequeñas y medianas empresas al ofrecer MES de bajo código con precios inferiores a USD 1.000 por mes y kits de integración para PLC heredados. PTC adquirió ServiceMax por USD 1,46 mil millones para combinar la telemetría de gemelos digitales con la programación de servicios de campo, garantizando resultados de tiempo de actividad a los clientes. NVIDIA e Intel incorporan aceleradores de inferencia en puertas de enlace que mantienen los modelos de tiempo crítico de forma local, minimizando la latencia y protegiendo la propiedad intelectual.

El estatus de OPC UA como IEC 62541 proporciona un camino hacia el intercambio de datos neutro respecto al proveedor, aunque la adopción se retrasa porque los actores establecidos conservan ventajas de protocolos propietarios. Los clientes dudan en modernizar plantas de múltiples proveedores, extendiendo los ciclos de vida de los PLC heredados y ralentizando la convergencia de plataformas. En consecuencia, el posicionamiento estratégico gira en torno a la apertura del ecosistema, las plantillas verticales y los precios basados en resultados, todos los cuales redefinen la creación de valor dentro del mercado de manufactura inteligente.

Líderes de la Industria de Manufactura Inteligente en América del Norte

ABB Ltd.

Emerson Electric Co.

FANUC Corp.

General Electric Co.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Rockwell Automation y Microsoft integraron Azure OpenAI en FactoryTalk Design Studio para generar automáticamente lógica de escalera a partir de instrucciones en lenguaje natural, con el objetivo de reducir el tiempo de ingeniería en un 40%.

- Diciembre de 2025: Siemens comprometió USD 500 millones para expandir su campus de Software de Industrias Digitales de Ohio, añadiendo 1.000 puestos enfocados en IA.

- Noviembre de 2025: ABB adquirió ASTI Mobile Robotics Group por USD 200 millones, fortaleciendo su línea de robots móviles autónomos.

- Octubre de 2025: Honeywell lanzó Forge Energy Optimization, prometiendo ahorros de energía del 10-15% mediante el equilibrio de carga por aprendizaje automático.

Alcance del Informe del Mercado de Manufactura Inteligente en América del Norte

La manufactura inteligente utiliza la manufactura integrada por computadora, alta adaptabilidad y cambios de diseño rápidos, tecnología de información digital y una capacitación de la fuerza laboral técnica más adaptable, lo que incluye cambios rápidos en los niveles de producción basados en la demanda, optimización de la cadena de suministro, producción eficiente y reciclabilidad.

El Informe del Mercado de Manufactura Inteligente en América del Norte está segmentado por Tecnología (SCADA, DCS, HMI, MES, PLM, ERP, Robótica, Visión Artificial, Analítica en el Borde), Componente (Dispositivos de Control, Infraestructura de Comunicaciones, Sensores, Visión Artificial, Robótica, Software y Servicios), Industria de Usuario Final (Automotriz, Aeroespacial, Petróleo y Gas, Químicos, Productos Farmacéuticos, Alimentos y Bebidas, Metales, Electrónica, Pulpa y Papel, Textiles), Modo de Implementación (Local, Nube, Híbrido) y Geografía (Estados Unidos, Canadá, México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Control Supervisorio y Adquisición de Datos (SCADA) |

| Sistema de Control Distribuido (DCS) |

| Interfaz Hombre-Máquina (HMI) |

| Sistema de Ejecución de Manufactura (MES) |

| Gestión del Ciclo de Vida del Producto (PLM) |

| Planificación de Recursos Empresariales (ERP) |

| Robótica y Robots Colaborativos |

| Visión Artificial e Inspección de Calidad |

| Plataformas de Analítica en el Borde y en la Nube |

| Dispositivos de Control (PLC, DCS, PAC) |

| Infraestructura de Comunicaciones (5G, Ethernet Industrial) |

| Sensores y Actuadores |

| Sistemas de Visión Artificial |

| Robótica (Articulada, SCARA, AMR) |

| Software y Servicios (MES, Gemelo Digital, SaaS) |

| Automotriz |

| Aeroespacial y Defensa |

| Petróleo y Gas (Upstream, Midstream, Downstream) |

| Químicos y Petroquímicos |

| Productos Farmacéuticos y Ciencias de la Vida |

| Alimentos y Bebidas |

| Metales y Minería |

| Electrónica y Semiconductores |

| Pulpa y Papel |

| Otras Industrias de Usuario Final (Textiles, Plásticos) |

| Local |

| Nube (SaaS) |

| Híbrido |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnología | Control Supervisorio y Adquisición de Datos (SCADA) |

| Sistema de Control Distribuido (DCS) | |

| Interfaz Hombre-Máquina (HMI) | |

| Sistema de Ejecución de Manufactura (MES) | |

| Gestión del Ciclo de Vida del Producto (PLM) | |

| Planificación de Recursos Empresariales (ERP) | |

| Robótica y Robots Colaborativos | |

| Visión Artificial e Inspección de Calidad | |

| Plataformas de Analítica en el Borde y en la Nube | |

| Por Componente | Dispositivos de Control (PLC, DCS, PAC) |

| Infraestructura de Comunicaciones (5G, Ethernet Industrial) | |

| Sensores y Actuadores | |

| Sistemas de Visión Artificial | |

| Robótica (Articulada, SCARA, AMR) | |

| Software y Servicios (MES, Gemelo Digital, SaaS) | |

| Por Industria de Usuario Final | Automotriz |

| Aeroespacial y Defensa | |

| Petróleo y Gas (Upstream, Midstream, Downstream) | |

| Químicos y Petroquímicos | |

| Productos Farmacéuticos y Ciencias de la Vida | |

| Alimentos y Bebidas | |

| Metales y Minería | |

| Electrónica y Semiconductores | |

| Pulpa y Papel | |

| Otras Industrias de Usuario Final (Textiles, Plásticos) | |

| Por Modo de Implementación | Local |

| Nube (SaaS) | |

| Híbrido | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de manufactura inteligente en América del Norte hoy?

Alcanzó USD 66,29 mil millones en 2026 y está en camino de llegar a USD 91,08 mil millones en 2031 con una CAGR del 6,56%.

¿Qué tecnología está creciendo más rápido dentro de la manufactura inteligente?

Se proyecta que las plataformas de analítica en el borde y en la nube aumenten un 7,82% anual hasta 2031 a medida que las empresas pasan de perspectivas descriptivas a prescriptivas.

¿Por qué son importantes las políticas de relocalización industrial de Estados Unidos para las fábricas inteligentes?

Los subsidios de la Ley CHIPS y la Ley de Reducción de la Inflación incorporan requisitos de gemelos digitales y mantenimiento predictivo en los términos de financiamiento, acelerando la adopción entre 18 y 24 meses.

¿Cuál es la principal barrera que frena a las plantas heredadas?

Las brechas de interoperabilidad entre PLC de múltiples proveedores incrementan los costos de modernización entre USD 5.000 y USD 15.000 por línea y retrasan las actualizaciones de MES.

¿Qué país de América del Norte está expandiéndose más rápidamente?

Se prevé que México crezca un 7,82% anual gracias a la inversión extranjera directa récord y la relocalización cercana de la producción automotriz y electrónica.

¿Cómo están afectando las tendencias de los ciberseguros a los proyectos digitales?

Las primas aumentaron un 30% en 2024, y los estándares de suscripción más estrictos dificultan que las pequeñas empresas justifiquen nuevas inversiones en conectividad.

Última actualización de la página el: