Tamaño y Participación del Mercado de Manufactura Inteligente de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 58.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 63.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 92.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.96% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manufactura Inteligente de Asia Pacífico por Mordor Intelligence

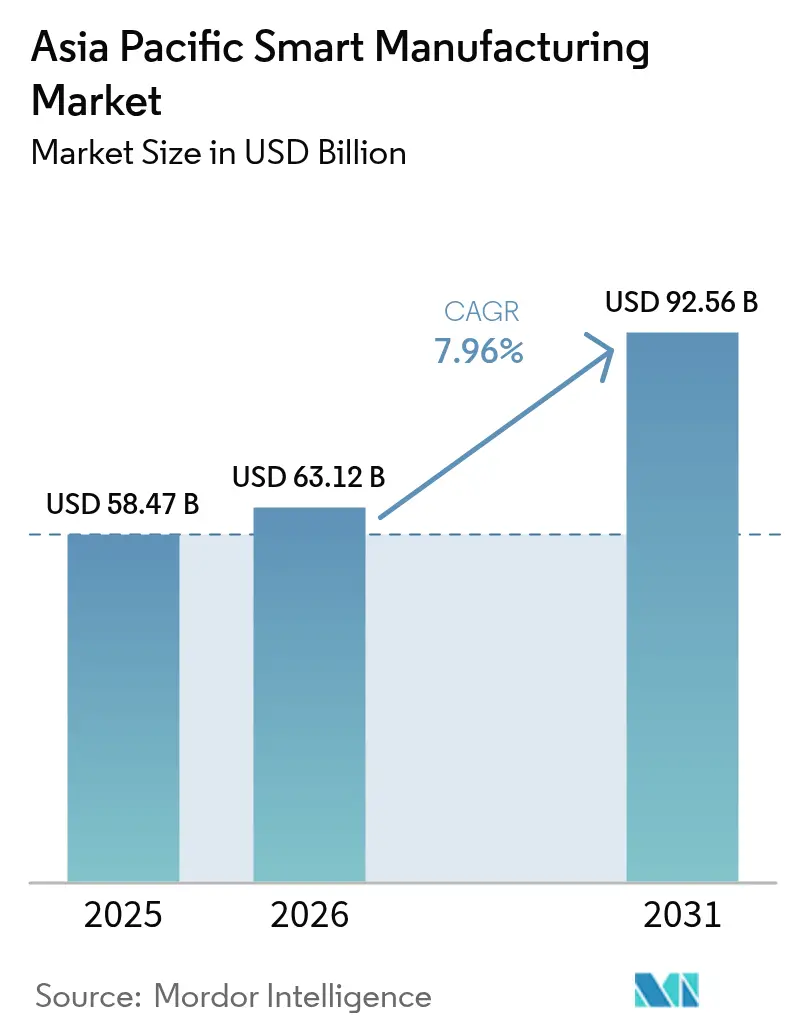

El tamaño del mercado de manufactura inteligente de Asia Pacífico fue valorado en USD 58,47 mil millones en 2025 y se estima que crecerá desde USD 63,12 mil millones en 2026 hasta alcanzar USD 92,56 mil millones en 2031, a una CAGR del 7,96% durante el período de pronóstico (2026-2031). La adopción se está acelerando a medida que los subsidios gubernamentales comprimen los períodos de recuperación de la inversión, la escasez de mano de obra impulsa presupuestos orientados a la automatización y las expansiones de semiconductores exigen procesos estrictamente controlados. Los pilotos de redes 5G privadas ofrecen latencias inferiores a 10 milisegundos para robots móviles e inspección de realidad aumentada, ampliando casos de uso que antes estaban limitados por la conectividad.[1]Huawei Technologies, "Huawei presenta una solución de fábrica inteligente mejorada," Huawei, huawei.com El hardware aún captura la mayor porción de ingresos, aunque los contratos basados en servicios que agrupan integración, ciberseguridad y analítica crecen más rápido a medida que las fábricas prefieren garantías de resultados sobre compras de capital. El mercado de manufactura inteligente de Asia Pacífico también está moldeado por la diversificación de la cadena de suministro; las multinacionales están distribuyendo la producción entre India, Vietnam y Malasia para limitar la exposición a un solo país, lo que a su vez eleva la demanda regional de equipos flexibles conectados a la nube. El creciente riesgo cibernético en redes OT-TI convergentes impulsa aún más el gasto hacia arquitecturas de confianza cero y servicios de detección gestionada.[2]Gobierno de Japón, "IA en la Manufactura: Nuevo Software Japonés Asume Trabajo Especializado," Japan Gov, japan.go.jp

Conclusiones Clave del Informe

- Por geografía, China lideró con una participación del 48,33% en 2025, mientras que se proyecta que India avance a una CAGR del 11,62% hasta 2031.

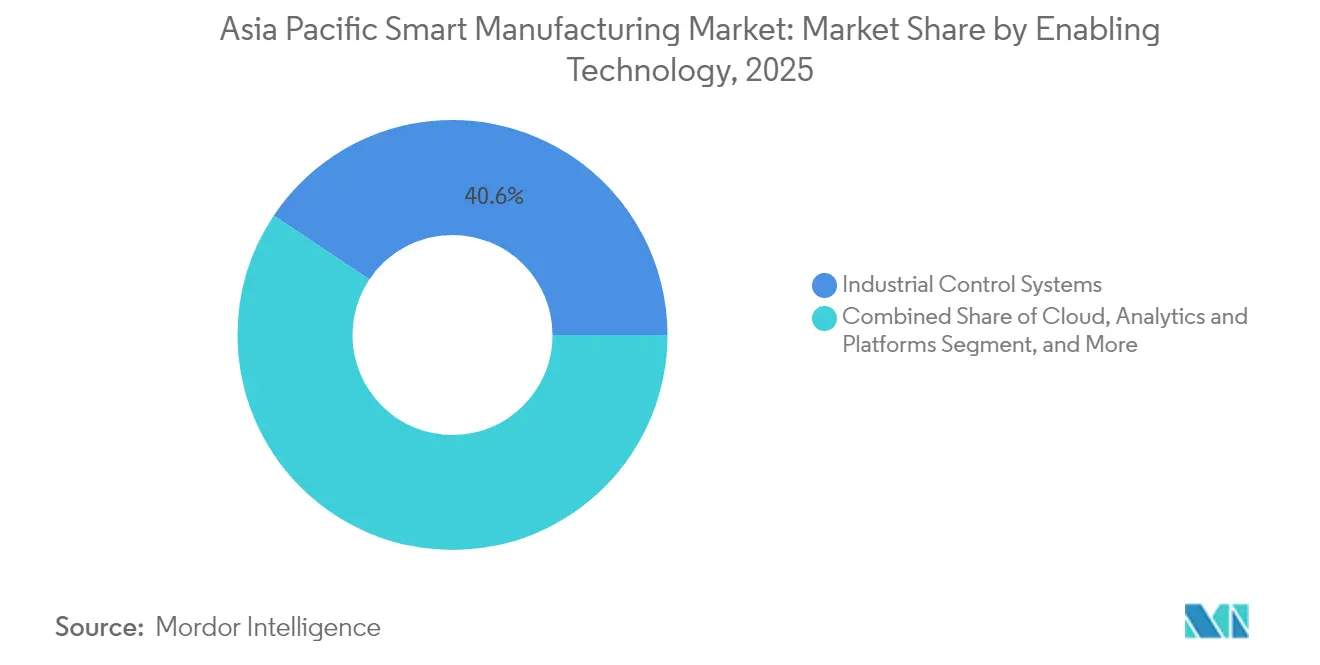

- Por tecnología habilitadora, los sistemas de control industrial representaron el 40,62% de la participación del mercado de manufactura inteligente de Asia Pacífico en 2025, mientras que se espera que la nube, la analítica y las plataformas crezcan a una CAGR del 9,76% hasta 2031.

- Por componente, el hardware capturó el 53,78% del tamaño del mercado de manufactura inteligente de Asia Pacífico en 2025, mientras que los servicios están proyectados para crecer a una CAGR del 10,91% hasta 2031.

- Por modo de implementación, las soluciones en sitio mantuvieron una participación de ingresos del 62,54% en 2025, y se prevé que las implementaciones en la nube registren una CAGR del 9,42% hasta 2031.

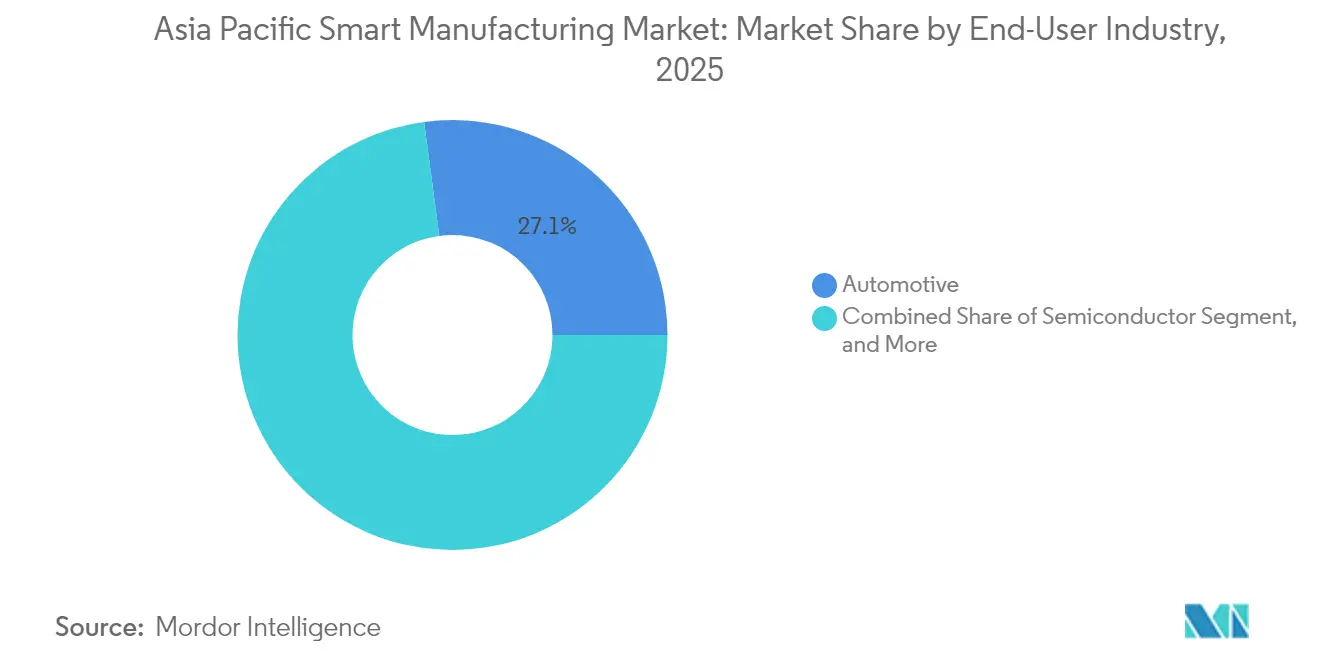

- Por industria de usuario final, el sector automotriz contribuyó con el 27,11% de participación en 2025 y los semiconductores y la electrónica están en camino de alcanzar una CAGR del 10,08% hasta 2031.

- Por tamaño de empresa, las grandes empresas dominaron con el 61,22% de participación en 2025, mientras que las pymes están preparadas para avanzar a una CAGR del 11,21% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Manufactura Inteligente de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos de transformación digital respaldados por el gobierno | +1.80% | China, India, Singapur, Malasia | Mediano plazo (2-4 años) |

| Inflación de costos laborales y escasez de habilidades | +1.50% | APAC global, más fuerte en China, Japón, Singapur | Corto plazo (≤ 2 años) |

| Relocalización post-COVID y resiliencia de la cadena de suministro | +1.20% | APAC global, efecto de desbordamiento desde América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida implementación de redes 5G privadas en fábricas | +0.90% | China, Corea del Sur, Japón, ganancias tempranas en Singapur | Largo plazo (≥ 4 años) |

| Carrera por la capacidad de semiconductores que impulsa la automatización | +0.70% | Taiwán, Corea del Sur, China, efecto de desbordamiento hacia el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Mandatos de neutralidad de carbono que impulsan operaciones energéticamente eficientes | +0.60% | Japón, Corea del Sur, China, expansión hacia la ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de transformación digital respaldados por el gobierno

El fondo Industry4WRD de Malasia, el Programa Piloto de Apoyo a la Transformación Digital de Singapur, la iniciativa de Transformación Digital de Asia de Japón y el programa SAMARTH Udyog Bharat 4.0 de India subvencionan colectivamente equipos, capacitación y colaboraciones de I+D transfronterizas para acelerar las iniciativas de Transformación Digital de Asia Pacífico. Las subvenciones de contrapartida en Malasia ya han desembolsado 109,2 millones de RM a 299 pymes, reduciendo las barreras de entrada a la automatización. Singapur ofrece 50.000 HKD por pyme para soluciones preaprobadas que pueden instalarse en un plazo de nueve meses. El METI patrocina proyectos conjuntos que vinculan a integradores de sistemas japoneses con fabricantes del Sudeste Asiático para codesarrollar casos de uso. Los centros de demostración de India han capacitado a 9.800 personas y validado kits de conexión y uso inmediato adecuados para fábricas con recursos limitados. En conjunto, estas políticas reducen el riesgo de las inversiones, comprimen las curvas de aprendizaje y acortan el tiempo de escalado, impulsando el mercado de manufactura inteligente de Asia Pacífico hacia una expansión sostenida de dos dígitos.

Inflación de costos laborales y escasez de habilidades

Los salarios promedio de manufactura en China se más que duplicaron entre 2015 y 2024, erosionando la ventaja histórica de costos y empujando a las empresas hacia líneas de producción sin operadores. La fuerza laboral de mecanizado de precisión de Japón se redujo en aproximadamente 100.000 personas durante dos décadas, impulsando el software CAM habilitado por IA que reduce el tiempo de programación de horas a minutos. El reducido mercado laboral de Singapur obliga a sus 2.700 empresas de ingeniería de precisión a combinar robots colaborativos con operadores humanos para mantener un alto tiempo de actividad. La Academia de Redes de Cisco ya ha capacitado a 20 millones de estudiantes, ayudando a cerrar las brechas de habilidades digitales que ralentizan los proyectos de automatización. Los crecientes costos de personal, junto con las presiones demográficas, están acelerando la reasignación de capital de la plantilla a equipos inteligentes en todo el mercado de manufactura inteligente de Asia Pacífico.

Relocalización post-COVID y resiliencia de la cadena de suministro

El ochenta y tres por ciento de los líderes de manufactura planea trasladar parte de la producción más cerca de los centros de demanda, y un tercio ha ejecutado pilotos de relocalización. Malasia atrajo nuevas líneas de RFID de Xindeco IoT que sirven a fabricantes regionales de dispositivos IoT, destacando cómo la mitigación del riesgo en la cadena de suministro impulsa directamente los pedidos de automatización. Las encuestas de PwC muestran que el 76% de los directores ejecutivos ahora diversifican sus bases de proveedores, catalizando la demanda de máquinas modulares conectadas a la nube que pueden replicarse en múltiples geografías sin largos ciclos de puesta en marcha. Las huellas de producción distribuidas también requieren visibilidad en tiempo real, elevando el gasto en analítica y plataformas de borde dentro del mercado de manufactura inteligente de Asia Pacífico. Los proveedores capaces de ofrecer paneles de control multiplanta y mantenimiento predictivo transfronterizo están en posición de capturar participación a medida que la descentralización remodela el cálculo de abastecimiento.

Rápida implementación de redes 5G privadas en fábricas

Las latencias inferiores a 10 milisegundos logradas en la planta de Amberg de Siemens y en los sitios piloto de NTT Docomo permiten vehículos de guiado automático sin cables, capacitación basada en realidad aumentada y redes de sensores de alta densidad. La GSMA estima que el 5G privado puede reducir los costos de cableado entre un 30 y un 40% manteniendo un rendimiento determinístico. Los fabricantes en Corea del Sur han comenzado a integrar servidores de borde con radios 5G para ejecutar visión artificial que detecta microdefectos en obleas de memoria en tiempo real. Los primeros adoptantes reportan ganancias de OEE de dos dígitos, validando el potencial a largo plazo de actualizar desde Wi-Fi o Ethernet cableado a redes con licencia de espectro. A medida que las políticas de espectro en Asia se liberalizan, el mercado de manufactura inteligente de Asia Pacífico pivotará cada vez más hacia arquitecturas nativas de 5G que reconfiguran líneas sin cambios físicos en la red.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial e incertidumbre en el retorno de inversión | -1.40% | APAC global, mayor impacto en las pymes | Corto plazo (≤ 2 años) |

| Ecosistema de proveedores fragmentado y complejidad de integración | -0.80% | APAC global, particularmente complejo en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en la convergencia OT-TI | -0.60% | APAC global, crítico en industrias reguladas | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad en equipos heredados | -0.50% | APAC global, agudo en regiones de manufactura establecidas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX inicial e incertidumbre en el retorno de inversión

Las conversiones a fábricas inteligentes a escala completa a menudo requieren entre USD 2 y 5 millones por sitio de tamaño mediano, lo que disuade a talleres familiares y ensambladores por contrato. Las encuestas de Telstra encontraron que el 67% de los encuestados retrasa los proyectos de IoT debido a preocupaciones de costos. Los beneficios se acumulan en energía, calidad y logística, lo que dificulta las aprobaciones de retorno de inversión basadas en una sola métrica. Los datos de Honeywell muestran que el 45% de los ejecutivos pospone la implementación de mantenimiento predictivo porque los modelos financieros no pueden aislar la contribución de la reducción del tiempo de inactividad. Las subvenciones gubernamentales compensan solo una fracción de los presupuestos totales, y muchos programas aplican filtros de elegibilidad estrictos, dejando a las empresas más pequeñas a autofinanciar inversiones que pueden tardar de tres a cinco años en alcanzar el punto de equilibrio. Hasta que los modelos de financiamiento maduren, esta restricción reducirá el crecimiento a corto plazo del mercado de manufactura inteligente de Asia Pacífico.

Vulnerabilidades de ciberseguridad en la convergencia OT-TI

Rockwell Automation informa que el 65% de las fábricas sufrió al menos una brecha en 2024, con ataques de ransomware en líneas de producción que aumentaron un 87% interanual. Los PLC heredados carecen de cifrado, lo que obliga a costosas actualizaciones o reemplazos. La analítica en la nube y el acceso remoto a SCADA amplían la superficie de ataque, incorporando requisitos de cumplimiento como IEC 62443 en las listas de verificación de adquisiciones. La escasez regional de talento en seguridad enfocado en OT agrava el riesgo; los fabricantes a menudo dependen de proveedores de servicios de seguridad gestionada de terceros que pueden no comprender las restricciones de control en tiempo real. Los cierres de alto perfil en fábricas de semiconductores han impulsado mandatos a nivel de directorio para arquitecturas de confianza cero, pero el costo y la complejidad adicionales ralentizan los ciclos de decisión. El riesgo cibernético, por tanto, moderará el mercado de manufactura inteligente de Asia Pacífico hasta que las plataformas de seguridad llave en mano se vuelvan convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología Habilitadora: Los sistemas de control anclan la evolución digital

Los sistemas de control industrial generaron el 40,62% de la participación del mercado de manufactura inteligente de Asia Pacífico en 2025, subrayando su papel como columna vertebral en tiempo real para miles de plantas discretas y de proceso. Los PLC y SCADA siguen siendo elementos principales de adquisición porque garantizan una operación determinística bajo las duras condiciones del piso de producción. Sin embargo, los fabricantes superponen cada vez más estos controles con paneles de control en la nube que unifican los KPI de OEE, energía y calidad. El mercado de manufactura inteligente de Asia Pacífico está presenciando, en consecuencia, arquitecturas híbridas donde las pasarelas de borde transmiten datos cifrados a motores de IA que detectan anomalías mucho antes de que se activen las alarmas.

La nube, la analítica y las plataformas crecen a una CAGR del 9,76% a medida que las empresas migran de historiadores aislados a modelos de mantenimiento predictivo que reducen el tiempo de inactividad no planificado hasta en un 20%. Los sistemas de visión artificial, antes limitados a verificaciones de una sola cámara, ahora integran bibliotecas de aprendizaje profundo que detectan defectos submicronicos en semiconductores. La adopción de robótica industrial se está expandiendo más allá de las líneas de pintura automotriz hacia sectores de bajo volumen y alta variedad, como los dispositivos médicos. Las pilas de conectividad que van desde las Redes Sensibles al Tiempo hasta Wi-Fi 6E sostienen estas capas de inteligencia. Los proveedores que empaquetan controles, analítica y ciberseguridad en niveles de suscripción están ampliando los presupuestos disponibles dentro del mercado de manufactura inteligente de Asia Pacífico.

Por Componente: Los servicios capturan una participación de cartera en aceleración

El hardware representó el 53,78% del tamaño del mercado de manufactura inteligente de Asia Pacífico en 2025, reflejando la demanda de robots, sensores y controladores que automatizan tareas repetitivas. Sin embargo, los servicios escalan más rápido a una CAGR del 10,91% a medida que las plantas de campo marrón buscan actualizaciones llave en mano en lugar de implementaciones propias. Los integradores de sistemas ahora agrupan consultoría, puesta en marcha y operaciones de seguridad gestionada en contratos plurianuales que trasladan el gasto de capital a gasto operativo.

Las apuestas del software continúan aumentando porque la diferenciación algorítmica, como la planificación de trayectorias adaptativas para robots colaborativos, ofrece aumentos de productividad imposibles de lograr solo con ajustes de hardware. Los compromisos de servicio de borde a nube permiten a las pymes probar funciones sin poseer pilas completas, acelerando la democratización en todo el mercado de manufactura inteligente de Asia Pacífico. La difuminación de la línea entre software y servicios significa que los proveedores deben mantener hojas de ruta de mejora continua, no solo versiones lanzadas, para mantener altas las tasas de renovación.

Por Modo de Implementación: La adopción de la nube gana terreno pero prevalece el modelo híbrido

Las instalaciones en sitio aún mantuvieron el 62,54% de los ingresos en 2025, impulsadas por los mandatos de soberanía de datos en farmacéutica y defensa, así como por las demandas de latencia para el control de movimiento. Las plantas que deben cumplir con las normas GxP o ITAR prefieren redes con separación física. Aun así, el mercado de manufactura inteligente de Asia Pacífico está añadiendo nodos en la nube a una CAGR del 9,42% a medida que los algoritmos de mantenimiento predictivo y los paneles de control multinstalación requieren cómputo elástico.

Las arquitecturas híbridas y de borde a nube resuelven el dilema de latencia-cumplimiento. Los servidores de borde ejecutan controles de grado milisegundo, mientras que los datos no críticos se sincronizan con nubes públicas para el entrenamiento de modelos de IA. Las fábricas de semiconductores en Taiwán ya ejecutan gemelos virtuales en entornos de prueba en la nube para probar ajustes de proceso antes de implementar recetas en herramientas físicas. A medida que proliferan las ofertas de nube soberana, más sectores externalizarán la analítica, reduciendo las huellas en sitio en todo el mercado de manufactura inteligente de Asia Pacífico.

Por Industria de Usuario Final: La escala automotriz se encuentra con la precisión de los chips

Las plantas automotrices dominaron el 27,11% de los ingresos de 2025, beneficiándose de la alta densidad de robots establecida desde hace tiempo y del cambio hacia vehículos eléctricos que requiere líneas de carrocería reconfigurables. Los fabricantes de automóviles aprovechan herramientas de par guiadas por visión artificial e hilos digitales para gestionar la secuenciación de modelos mixtos sin tiempo de inactividad.

Los semiconductores y la electrónica, que crecen a una CAGR del 10,08%, son los de mayor crecimiento; las fábricas exigen precisión submicrónica, haciendo indispensable el control de ciclo a ciclo basado en IA. Las empresas farmacéuticas invierten en módulos de fabricación continua para fortalecer la trazabilidad, mientras que los procesadores de alimentos adoptan sensores IoT para el análisis de peligros. Las empresas aeroespaciales utilizan celdas de fabricación aditiva vinculadas a sistemas PLM que rastrean cada lote de polvo. Esta diversidad demuestra cómo el mercado de manufactura inteligente de Asia Pacífico se adapta a los imperativos regulatorios y de rendimiento específicos de cada sector.

Por Tamaño de Empresa: El impulso de las pymes remodela los manuales de los proveedores

Las grandes empresas aún generaron el 61,22% del gasto de 2025, reflejando sus amplios recursos y despliegues en múltiples sitios. Sin embargo, las pymes avanzan a una CAGR del 11,21% gracias a kits de inicio que agrupan sensores, paneles de control en la nube y financiamiento de pago por uso. Las plantillas estandarizadas permiten una prueba de concepto de dos semanas que demuestra ganancias en rendimiento sin interrumpir la producción.

Las empresas medianas a menudo actúan como proveedores de Nivel 1 en la cadena de suministro y, por tanto, enfrentan mandatos digitales de arriba hacia abajo de los fabricantes de equipos originales. Eligen suscripciones de MES modulares que escalan a medida que se añaden líneas. El mercado de manufactura inteligente de Asia Pacífico está, por tanto, ampliando su base de clientes, lo que obliga a los proveedores a fijar precios en monedas locales, ofrecer incorporación remota e integrar soporte multilingüe.

Análisis Geográfico

La participación de ingresos del 48,33% de China en 2025 es el producto de la política estatal, los densos ecosistemas de proveedores y los agresivos pilotos de fábricas 5G que reducen los costos de integración. Los subsidios provinciales reembolsan hasta el 50% de las compras de automatización calificadas, alentando a las pymes a saltarse las actualizaciones incrementales. Grandes fabricantes de equipos originales como Midea operan plantas faro donde los brazos robóticos superan en número a los trabajadores, demostrando la escalabilidad para la replicación exacta. Sin embargo, las tensiones comerciales y el aumento de los salarios están llevando a algunas multinacionales a diversificar sus huellas, moderando las futuras ganancias de participación de China dentro del mercado de manufactura inteligente de Asia Pacífico.

India, que avanza a una CAGR del 11,62%, se beneficia de los bancos de pruebas SAMARTH Udyog Bharat 4.0 y de una fuerza laboral de software de habla inglesa que simplifica la integración TI-OT. Los fabricantes de equipos originales automotrices que expanden la producción de vehículos eléctricos en Tamil Nadu y Maharashtra integran gemelos digitales desde el primer día, evitando actualizaciones de sistemas heredados. Los clústeres farmacéuticos en Hyderabad adoptan la fabricación continua para cumplir con las normas de calidad de exportación, ampliando el alcance del mercado. Los habilitadores críticos incluyen mejoras en la calidad de la energía y el despliegue de corredores industriales dedicados que integran nodos logísticos con centros de datos.

Japón, Corea del Sur y Singapur representan bolsas maduras pero de intensa innovación. Japón combina décadas de alta densidad robótica con programación de IA que compensa las brechas de mano de obra especializada. Los gigantes de chips de Corea del Sur despliegan IA de borde para mejorar el rendimiento de la litografía, mientras que Singapur aprovecha el Distrito de Innovación de Jurong como un entorno de pruebas para cobots habilitados por 5G y soluciones de mantenimiento predictivo. En otros lugares, Vietnam y Tailandia capturan derrames de inversión de las estrategias China más uno, centrándose en líneas de ensamblaje de electrónica que preinstalan conectores en la nube. Australia aplica el conocimiento de manufactura inteligente a la reconstrucción de equipos mineros, subrayando la amplitud del mercado de manufactura inteligente de Asia Pacífico.

Panorama Competitivo

El mercado de manufactura inteligente de Asia Pacífico exhibe una fragmentación moderada: los principales actores tradicionales de automatización dominan los controles y accionamientos, pero los nichos de analítica en la nube, visión artificial con IA y ciberseguridad atraen a participantes agresivos. ABB, Siemens y Schneider Electric aprovechan sus bases instaladas para vender analítica de suscripción que convierte las huellas de hardware en plataformas de datos. Fanuc, Yaskawa y Omron impulsan cobots de baja carga útil adecuados para presupuestos de pymes, ampliando los ingresos disponibles más allá de los talleres de carrocería automotriz.

Los especialistas regionales como Keyence y Advantech capitalizan la proximidad y los rápidos ciclos de ingeniería para adaptar sensores y pasarelas a los estándares de cumplimiento locales. Los actores chinos, incluidos Huawei e Inovance, apuntan a la pila de control a nube, a menudo agrupando 5G privado y servidores de borde con descuentos. Las alianzas estratégicas se multiplican; la asociación de Omron con Cognizant combina 200.000 SKU de hardware con habilidades de integración de TI para ofrecer migraciones digitales de extremo a extremo.

La capacidad de ciberseguridad está emergiendo como un diferenciador clave a medida que los directorios exigen pruebas de resiliencia. Los proveedores integran el cumplimiento de IEC 62443 en las propuestas y recurren a proveedores de servicios de seguridad gestionada para monitoreo las 24 horas del día, los 7 días de la semana. Es probable que se produzca consolidación entre los proveedores de MES de nivel medio que buscan escala para competir en soporte global. En general, los líderes que puedan demostrar el retorno de inversión a través de sitios de referencia, ofrecer precios basados en consumo y mantener equipos de servicio locales superarán a los rivales centrados únicamente en hardware dentro del mercado de manufactura inteligente de Asia Pacífico.

Líderes de la Industria de Manufactura Inteligente de Asia Pacífico

ABB Ltd

Honeywell International Inc.

Siemens AG

Schneider Electric SE

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Omron y Cognizant anunciaron una asociación estratégica para integrar TI y OT en la transformación digital de fábricas.

- Enero de 2025: Huawei presentó una Solución de Fábrica Inteligente mejorada con redes de producción integradas y plataformas impulsadas por IA.

- Diciembre de 2024: Schaeffler AG acordó adquirir Dhruva Automation para reforzar los servicios de ingeniería en Asia Pacífico.

- Agosto de 2024: Cisco y Rockwell Automation firmaron un memorando de entendimiento para acelerar la transformación digital en Asia Pacífico, Japón y Gran China.

Alcance del Informe del Mercado de Manufactura Inteligente de Asia Pacífico

La manufactura inteligente utiliza analítica de grandes datos, robótica, sistemas de visión artificial, sensores y transmisores para perfeccionar procesos complejos y gestionar cadenas de suministro. Estas soluciones permiten a una empresa pasar de prácticas reactivas a predictivas mediante la manufactura inteligente. Este cambio apunta a mejorar la eficiencia del proceso y el rendimiento del producto.

El Mercado de Manufactura Inteligente de Asia Pacífico está segmentado por Tecnologías Habilitadoras (Sistemas de Control Industrial, Robótica Industrial, Sistemas de Visión Artificial, Nube, Analítica y Plataformas, Ciberseguridad, Sensores y Transmisores, Conectividad y Comunicación, y Otras Soluciones de Campo, Control y Seguridad), por Industria de Usuario Final (Automotriz, Semiconductores, Petróleo y Gas, Química y Petroquímica, Farmacéutica, Aeroespacial y Defensa, Alimentos y Bebidas) y por País. Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Sistemas de Control Industrial | Controlador Lógico Programable (PLC) |

| Control Supervisorio y Adquisición de Datos (SCADA) | |

| Sistema de Control Distribuido (DCS) | |

| Interfaz Hombre-Máquina (HMI) | |

| Sistema de Ejecución de Manufactura (MES) | |

| Gestión del Ciclo de Vida del Producto (PLM) | |

| Robótica Industrial | |

| Sistemas de Visión Artificial | |

| Nube, Analítica y Plataformas | |

| Ciberseguridad | |

| Sensores y Transmisores | |

| Conectividad y Comunicación | |

| Otras Soluciones de Campo, Control y Seguridad |

| Hardware |

| Software |

| Servicios |

| En Sitio |

| Nube |

| Híbrido |

| Borde a Nube |

| Automotriz |

| Semiconductores y Electrónica |

| Petróleo y Gas |

| Química y Petroquímica |

| Farmacéutica y Biotecnología |

| Aeroespacial y Defensa |

| Alimentos y Bebidas |

| Metales y Minería |

| Logística y Almacenamiento |

| Otras Industrias de Usuario Final |

| Pequeñas Empresas |

| Medianas Empresas |

| Grandes Empresas |

| China |

| India |

| Japón |

| Corea del Sur |

| Taiwán |

| Singapur |

| Tailandia |

| Vietnam |

| Australia |

| Resto de Asia Pacífico |

| Por Tecnología Habilitadora | Sistemas de Control Industrial | Controlador Lógico Programable (PLC) |

| Control Supervisorio y Adquisición de Datos (SCADA) | ||

| Sistema de Control Distribuido (DCS) | ||

| Interfaz Hombre-Máquina (HMI) | ||

| Sistema de Ejecución de Manufactura (MES) | ||

| Gestión del Ciclo de Vida del Producto (PLM) | ||

| Robótica Industrial | ||

| Sistemas de Visión Artificial | ||

| Nube, Analítica y Plataformas | ||

| Ciberseguridad | ||

| Sensores y Transmisores | ||

| Conectividad y Comunicación | ||

| Otras Soluciones de Campo, Control y Seguridad | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Modo de Implementación | En Sitio | |

| Nube | ||

| Híbrido | ||

| Borde a Nube | ||

| Por Industria de Usuario Final | Automotriz | |

| Semiconductores y Electrónica | ||

| Petróleo y Gas | ||

| Química y Petroquímica | ||

| Farmacéutica y Biotecnología | ||

| Aeroespacial y Defensa | ||

| Alimentos y Bebidas | ||

| Metales y Minería | ||

| Logística y Almacenamiento | ||

| Otras Industrias de Usuario Final | ||

| Por Tamaño de Empresa | Pequeñas Empresas | |

| Medianas Empresas | ||

| Grandes Empresas | ||

| Por País | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Singapur | ||

| Tailandia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuáles son los valores actuales y proyectados del mercado de manufactura inteligente de Asia Pacífico?

El mercado se sitúa en USD 63,12 mil millones en 2026 y se proyecta que alcance USD 92,56 mil millones en 2031, creciendo a una CAGR del 7,96%.

¿Qué país contribuye con los mayores ingresos?

China representa el 48,33% de los ingresos de 2025 debido a su gran base industrial e incentivos de política.

¿Qué segmento tecnológico se expande más rápido?

Se prevé que la nube, la analítica y las plataformas crezcan a una CAGR del 9,76% hasta 2031 a medida que los fabricantes transitan hacia operaciones basadas en datos.

¿Cuál es la principal barrera que frena la adopción entre las pymes?

El alto gasto de capital inicial y el retorno de inversión incierto siguen siendo los principales obstáculos, especialmente para las empresas más pequeñas.

¿Con qué rapidez se están adoptando las redes 5G privadas en las fábricas?

Los despliegues se están acelerando, con mejoras de latencia que habilitan vehículos de guiado automático e inspección de realidad aumentada, y se estima que este impulsor añade +0,9% a la CAGR general.

¿Qué segmento vertical de usuario final muestra el crecimiento más rápido?

Se proyecta que la manufactura de semiconductores y electrónica se expanda a una CAGR del 10,08% hasta 2031 gracias a las expansiones de capacidad en toda la región.

Última actualización de la página el: