Tamaño y participación del mercado de automatización de fábricas y controles industriales de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

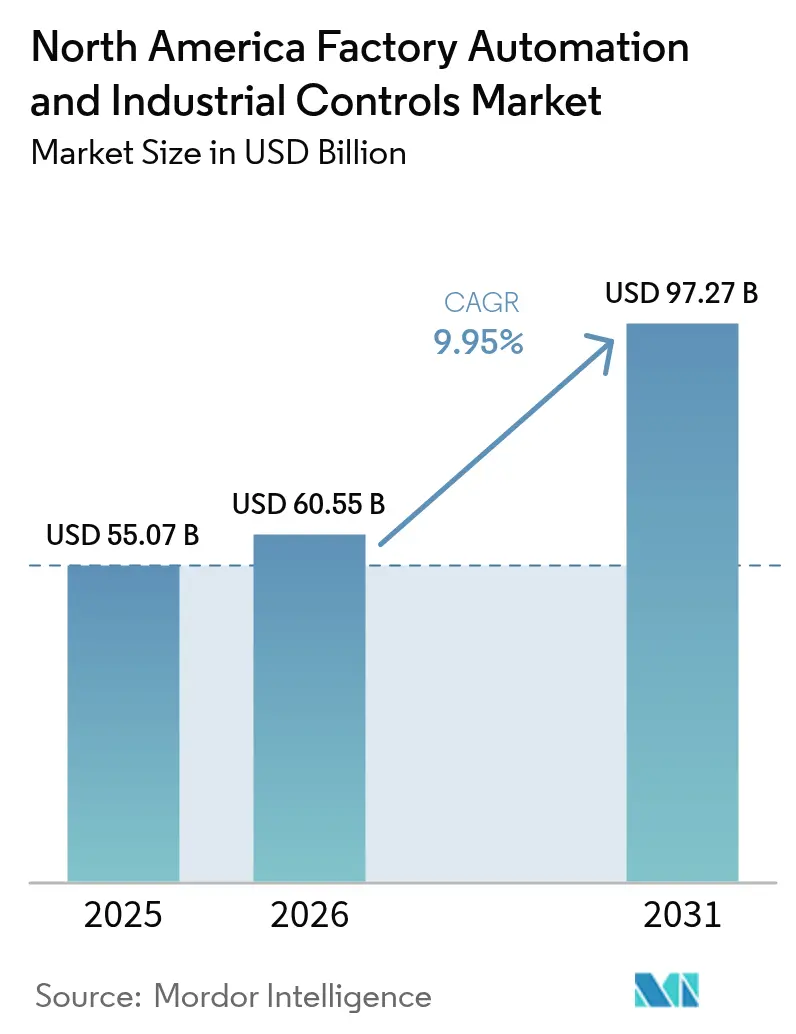

| Tamaño del mercado en el año base (2025) | 55.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 60.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de automatización de fábricas y controles industriales de América del Norte por Mordor Intelligence

El tamaño del mercado de automatización de fábricas y controles industriales de América del Norte fue valorado en USD 55,07 mil millones en 2025 y se estima que crecerá desde USD 60,55 mil millones en 2026 hasta alcanzar USD 97,27 mil millones en 2031, a una CAGR del 9,95% durante el período de pronóstico (2026-2031). Esta expansión sigue a la inversión sostenida en ecosistemas de fabricación inteligente, la persistente escasez de mano de obra, el endurecimiento de los mandatos de eficiencia energética y los generosos incentivos federales que recompensan las mejoras en la producción doméstica. Los fabricantes consideran ahora la automatización como una necesidad estratégica que protege la producción, la calidad y la continuidad del suministro cuando el talento especializado es limitado y la logística global sigue siendo impredecible. Los proveedores que impulsan arquitecturas centradas en el software ganan terreno porque los análisis desbloquean rendimiento incremental, ahorro de energía y longevidad de los activos sin grandes renovaciones de hardware. La demanda también aumenta para plataformas seguras basadas en estándares que puedan mover datos entre capas en las instalaciones, en el borde y en la nube, limitando al mismo tiempo la exposición cibernética. En general, el mercado de automatización de fábricas y controles industriales de América del Norte continúa superando el gasto más amplio en equipos de capital a medida que las fábricas elevan la resiliencia en cada ciclo presupuestario.

Conclusiones clave del informe

- Por tipo, los sistemas de control industrial captaron el 58,15% de la participación del mercado de automatización de fábricas y controles industriales de América del Norte en 2025, mientras que los dispositivos de campo avanzaron a una CAGR del 10,85% hasta 2031.

- Por componente, el hardware representó el 60,05% del tamaño del mercado de automatización de fábricas y controles industriales de América del Norte en 2025; se prevé que el software se expanda a una CAGR del 10,98%.

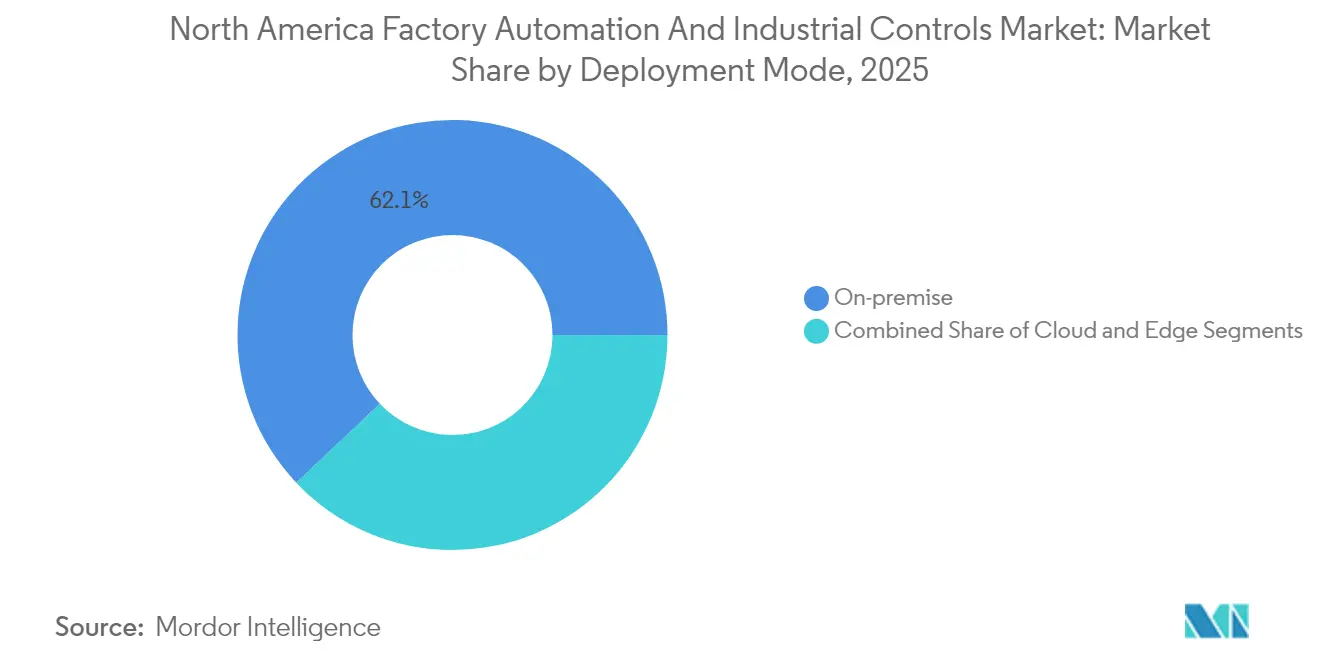

- Por modo de implementación, las plataformas en las instalaciones retuvieron el 62,05% de la participación del mercado de automatización de fábricas y controles industriales de América del Norte en 2025, con soluciones en la nube escalando a una CAGR del 11,1% hasta 2031.

- Por industria de usuario final, el sector automotriz lideró con un 29,05% de participación en los ingresos del mercado de automatización de fábricas y controles industriales de América del Norte en 2025; el sector farmacéutico registra la CAGR más rápida del 11,55% hasta 2031.

- Por país, Estados Unidos mantuvo el 85,15% de la participación del mercado de automatización de fábricas y controles industriales de América del Norte en 2025, mientras que México creció a una CAGR del 11,05% impulsado por el impulso de la relocalización cercana.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de automatización de fábricas y controles industriales de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento en la demanda de operaciones de fabricación energéticamente eficientes | +1.8% | Estados Unidos y Canadá, con efectos secundarios en México | Mediano plazo (2-4 años) |

| Rápida adopción de robots colaborativos en fábricas de pymes | +1.5% | América del Norte, con impacto concentrado en el Medio Oeste de EE. UU. y el sur de Ontario | Corto plazo (≤ 2 años) |

| Incentivos federales que aceleran la relocalización doméstica de la producción de electrónica | +2.1% | Estados Unidos, con beneficios secundarios para México y Canadá | Largo plazo (≥ 4 años) |

| Integración de redes industriales de IoT habilitadas por 5G | +1.2% | Global, con implementación temprana en centros de fabricación urbanos de EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada que impulsa la manipulación autónoma de materiales | +1.7% | América del Norte, particularmente aguda en las regiones de fabricación de EE. UU. y Canadá | Corto plazo (≤ 2 años) |

| Mantenimiento predictivo impulsado por IA que reduce el tiempo de inactividad no planificado | +1.4% | Global, con adopción avanzada en instalaciones de EE. UU. y Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la demanda de operaciones de fabricación energéticamente eficientes

Los fabricantes de toda América del Norte implementan lazos de control avanzados, equilibrio de carga y paneles de control de energía en tiempo real para cumplir con las estrictas regulaciones de eficiencia estatales y provinciales y para reducir los costos de suministros. La modernización de variadores de frecuencia variable y módulos de programación inteligente en líneas heredadas reduce típicamente el consumo total de electricidad entre un 20% y un 30%.[1]Assembly Magazine Staff, "North American Robotics Market Holds Steady in 2024," Assembly Magazine, assemblymag.com Los ahorros llegan más rápido que los retornos liderados por la productividad, lo que acelera la aprobación de la junta directiva para proyectos de automatización adicionales. Las instalaciones que integran energía renovable en el sitio con controladores inteligentes participan en programas de estabilización de la red eléctrica que ofrecen nuevas fuentes de ingresos. Los proveedores que combinan servicios de puesta en marcha con asesoría ISO 50001 ganan contratos porque los equipos de planta necesitan hojas de ruta holísticas, no solo hardware. A medida que los debates sobre el precio del carbono resurgen en Washington y Ottawa, los primeros en actuar aseguran ventajas de costos sostenibles que se acumulan con el tiempo.

Rápida adopción de robots colaborativos en fábricas de pymes

Las pequeñas y medianas empresas adoptan robots colaborativos con precios entre USD 110.000 y USD 200.000 porque las unidades requieren una protección mínima y pueden ser reasignadas por los técnicos existentes.[2]Business Development Bank of Canada Editors, "Robotics and Automation in Metal Fabrication," BDC, bdc.ca Los cobots realizan tareas repetitivas de recogida y colocación, atención de máquinas y ensamblaje ligero mientras los empleados se concentran en la inspección de valor añadido. Los períodos de recuperación de la inversión frecuentemente caen por debajo de los 18 meses cuando se consideran las primas por horas extra y las reducciones de desperdicios. La flexibilidad para cambiar entre unidades de mantenimiento de inventario sin rediseñar líneas completas se alinea con la producción de bajo volumen y alta variedad típica de las pymes norteamericanas. A medida que los casos de éxito se difunden a través de las asociaciones de fabricación regionales, el respaldo de pares acelera implementaciones más amplias, ampliando aún más el mercado de automatización de fábricas y controles industriales de América del Norte.

Incentivos federales que aceleran la relocalización doméstica de la producción de electrónica

La Ley CHIPS y de Ciencia y la Ley de Reducción de la Inflación otorgan hasta un 25% de créditos fiscales sobre equipos de automatización calificados y financian nuevas fábricas de semiconductores, expandiendo el mercado de automatización de fábricas y controles industriales de América del Norte mucho más allá del gasto histórico centrado en el sector automotriz. Los proyectos en terrenos sin desarrollar especifican robótica de alto rendimiento, manipulación de salas limpias a nivel de obleas y software de control estadístico de procesos en tiempo real porque los costos laborales domésticos superan a los de Asia. Los fabricantes por contrato replican estas inversiones en el ensamblaje de tarjetas de circuito impreso para asegurar contratos con clientes de primer nivel. Los efectos secundarios incluyen una demanda en auge para los integradores de sistemas en Arizona, Texas y el norte del estado de Nueva York, donde se agrupan las fábricas de semiconductores. Los proveedores que incorporan ciberseguridad y trazabilidad por diseño se posicionan como socios preferentes para los sitios financiados federalmente con estrictas auditorías de cumplimiento.

Mantenimiento predictivo impulsado por IA que reduce el tiempo de inactividad no planificado

Los sensores en el borde transmiten firmas de vibración, temperatura y corriente a algoritmos de aprendizaje automático que señalan anomalías semanas antes de que ocurran fallos en rodamientos o cajas de engranajes. Las plantas informan reducciones de hasta el 50% en interrupciones inesperadas y ahorros en costos de mantenimiento del 10% al 40% después de implementar tales sistemas, lo que fortalece las perspectivas del mercado de automatización de fábricas y controles industriales de América del Norte. Los análisis en la nube agrupan datos de múltiples plantas, permitiendo que los equipos corporativos de confiabilidad comparen activos y estandaricen los inventarios de repuestos. Cuando los conocimientos se enrutan directamente al software de órdenes de trabajo de mantenimiento, los técnicos programan reparaciones durante los cambios planificados, minimizando la pérdida de producción. Los proveedores que agrupan gemelos digitales con contratos de servicio capturan ingresos recurrentes y profundizan la fidelización de clientes. Las juntas directivas consideran cada vez más la confiabilidad habilitada por IA como un seguro contra interrupciones que destruyen los márgenes.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad en sistemas de control heredados | -1.3% | América del Norte, con especial preocupación en sectores de infraestructura crítica | Corto plazo (≤ 2 años) |

| Congelamiento del gasto de capital entre fabricantes de nivel medio ante las altas tasas de interés | -0.9% | Estados Unidos y Canadá, afectando las inversiones en automatización de las pymes | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro para componentes de automatización críticos | -1.1% | Global, con impacto específico en los plazos de fabricación de América del Norte | Mediano plazo (2-4 años) |

| Estándares de interoperabilidad fragmentados en América del Norte | -0.7% | América del Norte, creando complejidad de integración y mayores costos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de ciberseguridad en sistemas de control heredados

La Agencia de Ciberseguridad y Seguridad de Infraestructura divulgó múltiples fallos de ejecución remota de código en plataformas de PLC e HMI ampliamente desplegadas durante 2024.[3]Cybersecurity and Infrastructure Security Agency, "ICS Advisory Archive 2024," CISA, cisa.gov Las plantas que se apresuraron a conectar redes aisladas para el monitoreo remoto ahora enfrentan superficies de ataque ampliadas. El parcheo a menudo requiere costosos tiempos de inactividad o la sustitución de controladores, lo que estira los presupuestos de mantenimiento. Las primas de seguros aumentan a medida que los aseguradores reevalúan el riesgo de la tecnología operativa. Algunas instalaciones retrasan la nueva digitalización hasta que las arquitecturas de confianza cero maduren, lo que frena temporalmente el mercado de automatización de fábricas y controles industriales de América del Norte.

Volatilidad de la cadena de suministro para componentes de automatización críticos

La persistente escasez de semiconductores alarga los plazos de entrega de CPUs para PLC, ordenadores industriales y accionamientos de servomotores hasta 40 semanas. Los integradores de sistemas rediseñan los armarios en torno a los controladores disponibles, aumentando las horas de puesta en marcha y la complejidad de la documentación. Los fabricantes más pequeños sin capacidad de compra a granel deben pagar sobreprecios en el mercado spot o posponer proyectos, moderando el crecimiento a corto plazo. Los proveedores responden a través de estrategias de abastecimiento múltiple y portales de gestión del ciclo de vida que alertan a los clientes antes de que las piezas lleguen al final de su vida útil. Si bien las interrupciones disminuyen hacia 2026, la incertidumbre en las compras sigue siendo un obstáculo para la planificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los sistemas de control impulsan la complejidad de la integración

Los sistemas de control industrial generaron los mayores ingresos en 2025 con una participación del 58,15% del mercado de automatización de fábricas y controles industriales de América del Norte. Los dispositivos de campo mostraron un mayor dinamismo, registrando una CAGR del 10,85% que está elevando a los proveedores de sensores y sistemas de visión. La complejidad de integración entre los controladores centralizados y la proliferación de dispositivos en el borde motiva a los compradores a favorecer las suites de ingeniería unificadas. El tamaño del mercado de automatización de fábricas y controles industriales de América del Norte vinculado a los sistemas de control distribuido y las actualizaciones de PLC continúa aumentando a medida que las plantas modernizan el código heredado y añaden capas de datos contextuales.

El crecimiento en dispositivos de campo proviene de la robótica colaborativa, la visión artificial avanzada y los kits de movimiento multieje que refuerzan el aseguramiento de la calidad y el rendimiento. Los proveedores que ofrecen vínculos listos para usar con las principales plataformas de control acortan los ciclos de proyectos, un factor clave para las líneas automotrices de primer nivel que apuntan a lanzamientos de modelos más cortos. La transmisión continua de datos de dispositivos a centros de análisis también alimenta modelos de IA que refinan el tiempo de ciclo y las reglas de mantenimiento predictivo. Como resultado, las bibliotecas de software y los convertidores de protocolo incluidos con el hardware ahora exigen márgenes premium en todo el mercado de automatización de fábricas y controles industriales de América del Norte.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por componente: el software transforma la inteligencia operativa

El hardware todavía contribuyó con el 60,05% de los ingresos de 2025, reflejando los activos físicos instalados en miles de fábricas. Sin embargo, el software avanza a una CAGR del 10,98% a medida que las plantas desbloquean datos latentes para ganancias de productividad y sostenibilidad. Los historiadores en la nube, los conjuntos de herramientas de IA y los gemelos digitales se envían cada vez más junto con accionamientos y sensores, demostrando que la creación de valor ha migrado hacia el código. El tamaño del mercado de automatización de fábricas y controles industriales de América del Norte vinculado a las suscripciones de software industrial está en camino de rivalizar con los gastos de hardware discreto para 2031.

Las arquitecturas del borde a la nube permiten a las plantas recopilar señales de alta frecuencia localmente mientras envían perspectivas resumidas a paneles de control centrales. Los paquetes de simulación ayudan a los ingenieros a probar cambios de recetas sin conexión, reduciendo los desechos en el lanzamiento. Las instrucciones de trabajo en realidad aumentada mejoran la precisión de los técnicos y acortan las curvas de formación. La integración de módulos de ciberseguridad dentro de las licencias estándar también responde a las demandas de la junta directiva y de los aseguradores para la mitigación de riesgos, elevando el software de un complemento opcional a un requisito estratégico.

Por modo de implementación: las arquitecturas híbridas equilibran el rendimiento y la flexibilidad

Las instalaciones en las instalaciones representaron el 62,05% del gasto de 2025 porque la respuesta determinista sigue siendo esencial para los lazos de seguridad críticos. Sin embargo, las implementaciones en la nube aumentan a una CAGR del 11,1% a medida que las fábricas reconocen que los análisis centralizados ofrecen economías de escala. Los servidores en el borde proporcionan el puente, ejecutando tareas sensibles a la latencia mientras se sincronizan con los motores de IA en la nube. Este patrón híbrido amplía la base de clientes del mercado de automatización de fábricas y controles industriales de América del Norte porque incluso los operadores más conservadores pueden adoptar módulos en la nube sin renunciar a la autonomía local.

Los proveedores ahora preconfiguran las puertas de enlace en el borde con contenedores seguros y gestión automática de parches. Las redes privadas de 5G habilitan robots móviles y dispositivos de realidad aumentada que demandan baja latencia más allá de los límites del Wi-Fi. A medida que las compañías de telecomunicaciones amplían la cobertura dentro de los parques industriales, más cargas de trabajo se desplazan fuera de las instalaciones, incluida la inferencia de visión computacional intensiva. El cambio transforma gradualmente el reconocimiento de ingresos desde licencias iniciales hacia tarifas de plataforma recurrentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por industria de usuario final: el liderazgo automotriz enfrenta la disrupción farmacéutica

El sector automotriz retuvo una participación en los ingresos del 29,05% en 2025 a través de la inversión continua en el ensamblaje de módulos de baterías, robótica en talleres de pintura y líneas de chasis flexibles. Los programas de vehículos eléctricos en Míchigan, Tennessee y Ontario encargan celdas de automatización llave en mano que utilizan visión artificial para guiar el pegado, el remachado y la soldadura láser. Al mismo tiempo, el sector farmacéutico registra una CAGR del 11,55%, la más fuerte entre los usuarios finales, porque la serialización, la robótica en salas limpias y las pruebas de liberación en tiempo real exigen un control de alta integridad. El tamaño del mercado de automatización de fábricas y controles industriales de América del Norte asignado a las plantas de ciencias de la vida, por lo tanto, aumenta más rápido que el de los sectores discretos tradicionales.

Los operadores de alimentos y bebidas invierten en inspección y envasado automatizados para abordar la escasez de trabajadores y los mandatos de prevención de contaminación, mientras que las empresas de petróleo y gas se centran en la telemetría remota de tuberías que se combina con la detección de fallos por IA. En todos los sectores verticales, el hilo común son los lazos de decisión basados en datos que aumentan el tiempo de actividad y el cumplimiento normativo, reforzando la relevancia del análisis de software dentro de cada solicitud de capital.

Análisis geográfico

Estados Unidos representó el 85,15% de los ingresos de 2025 gracias a los considerables incentivos federales, los profundos ecosistemas de proveedores y la sólida infraestructura de telecomunicaciones. Los proyectos de fabricas de semiconductores y celdas de baterías en Arizona, Texas y Ohio especifican altos niveles de control de procesos y robótica, amplificando los pedidos de controladores, cámaras de visión artificial y manejo automatizado de materiales. Los pilotos de gemelos digitales dentro de las plantas automotrices del Medio Oeste demuestran reducciones en el tiempo de ciclo que se difunden a través de los niveles de proveedores. Como resultado, el mercado de automatización de fábricas y controles industriales de América del Norte experimenta una difusión tecnológica a una velocidad sin precedentes en Estados Unidos.

México marca la expansión más rápida con una CAGR del 11,05% hasta 2031 porque la relocalización cercana reduce el riesgo logístico y los aranceles de importación. Los fabricantes de equipos originales de los sectores automotriz, electrónico y aeroespacial ubican el ensamblaje final al sur de la frontera de EE. UU. pero exigen estándares de automatización idénticos para garantizar la consistencia de la garantía. Los clústeres de Nuevo León y Querétaro atraen a integradores de sistemas que anteriormente solo atendían a clientes de EE. UU. Los gobiernos regionales financian institutos técnicos para suministrar programadores de robots, reforzando el grupo de talento local. En consecuencia, los proyectos de integración transfronteriza representan una porción creciente del mercado de automatización de fábricas y controles industriales de América del Norte.

Canadá sigue un camino de actualización constante centrado en la extracción de recursos, el procesamiento de alimentos y la fabricación de componentes de tecnología limpia. Las duras condiciones climáticas y los estrictos códigos de seguridad impulsan la adopción de hardware de control robusto y análisis predictivo que previene interrupciones no planificadas en ubicaciones remotas. Las subvenciones provinciales compensan los obstáculos del tipo de cambio, permitiendo a las plantas de tamaño medio modernizarse. La colaboración entre las universidades canadienses y los fabricantes de equipos originales acelera los avances en visión artificial para la clasificación de madera y la automatización de camiones de acarreo minero, ampliando la oportunidad disponible.

Panorama regulatorio

El entorno regulatorio regional vincula cada vez más las decisiones de automatización de fábricas con la ciberseguridad, la seguridad y la conformidad transfronteriza. En Estados Unidos, la Agencia de Ciberseguridad y Seguridad de Infraestructura (CISA) promueve prácticas alineadas con ISA/IEC 62443 para sistemas de control industrial y productos OT, reforzando las expectativas de seguridad desde el diseño para plataformas de control que se conectan a la TI empresarial y al análisis en la nube. Para los usuarios finales de energía y servicios públicos, la Comisión Federal Reguladora de Energía de EE. UU. (FERC) aprobó la norma de confiabilidad CIP-003-11 el 24 de marzo de 2026, junto con múltiples normas CIP modificadas que abordan la aplicación segura de la virtualización y tecnologías más recientes en entornos cibernéticos del sistema eléctrico masivo. Esto eleva el nivel de cumplimiento exigido para las arquitecturas de sistemas de control en infraestructuras críticas.

Los requisitos de seguridad y acceso al mercado también moldean la selección de equipos y las prácticas de construcción de máquinas en toda América del Norte. En Canadá, la norma CSA Z434-2026 actualiza la seguridad de robots y celdas robóticas incorporando ISO 10218-1:2025 e ISO 10218-2:2025 con desviaciones canadienses, mientras que CSA C22.2 No. 301:23 define los requisitos de seguridad para maquinaria eléctrica industrial utilizada en equipos intensivos en automatización. A nivel de política comercial, las disposiciones del CUSMA (USMCA) que apoyan la armonización de normas y la reducción de barreras técnicas influyen en la forma en que los fabricantes de equipos originales (OEM) e integradores documentan la conformidad, los procedimientos de prueba y las evidencias de cumplimiento al implementar sistemas de automatización multiproveedor en Estados Unidos, Canadá y México.

Análisis de la cadena de valor

La cadena de valor comienza con semiconductores, computación embebida, sensores, unidades de accionamiento y componentes de movimiento que alimentan a los fabricantes de controladores y robots, y luego pasa por los constructores de máquinas, integradores de sistemas, distribuidores y proveedores de software que entregan servicios de ingeniería, puesta en marcha y ciclo de vida. El riesgo de plazos de entrega y disponibilidad de componentes sigue siendo un punto de estrangulamiento para las CPU de PLC, las PC industriales y los servoaccionamientos, lo que a su vez aumenta el énfasis en la distribución autorizada, las estrategias de existencias de seguridad y los programas de múltiples fuentes de suministro cuando los usuarios finales planifican actualizaciones de líneas o construcciones desde cero.

Los ecosistemas de software y las redes de socios representan una parte cada vez mayor del valor entregado a medida que las plantas adoptan flujos de trabajo de gemelos digitales, orquestación y mantenimiento habilitado por IA. Por ejemplo, la asociación de Siemens con Xometry (que incluye una inversión minoritaria de 50 millones de USD) respalda la incorporación de la inteligencia de abastecimiento y precios nativa de IA en Siemens Xcelerator, mientras que la asociación de Siemens con IFS conecta la inteligencia de ingeniería con la ejecución operativa a través de la IA industrial. En cuanto a la entrega, la automatización basada en plataformas estrecha los vínculos entre los fabricantes de robots y los proveedores de celdas modulares, como Vention integrando robots de FANUC America en su entorno de diseño e implementación potenciado por IA, y Novarc Technologies firmando un memorando de entendimiento con Yaskawa America para integrar inteligencia de soldadura impulsada por IA en las plataformas robóticas de Yaskawa. En este contexto, el software interoperable, el conocimiento de aplicaciones y la capacidad de servicio determinan el tiempo hasta la producción.

Panorama competitivo

El mercado de automatización de fábricas y controles industriales de América del Norte muestra una consolidación moderada, con los cinco principales proveedores proporcionando hardware, software y servicios de ciclo de vida integrados. Rockwell Automation se alinea con Microsoft para incorporar Azure AI en FactoryTalk, mientras que Siemens se asocia con NVIDIA para acelerar el renderizado de gemelos digitales.[4]Rockwell Automation Technical Paper, "How Innovation Is Shaping Auto Sector Supply Chains," Rockwell Automation, rockwellautomation.com ABB expande su campus de Robótica y Automatización Discreta en Míchigan para acortar los tiempos de entrega de unidades colaborativas.

Los especialistas de nivel medio llenan los espacios en blanco en robótica móvil, recogida de contenedores guiada por visión artificial y seguridad ciberfísica. El controlador KR C5 de KUKA reduce el consumo de energía y el espacio del armario, mostrando una innovación incremental que importa en proyectos de modernización. Cognex y Basler lanzan cámaras de mayor resolución listas para IA que se integran a través de OPC UA, permitiendo la conexión directa con las principales marcas de PLC.

Los ecosistemas de servicios ahora influyen en las decisiones de compra tanto como las especificaciones de los productos. Los proveedores que ofrecen soporte remoto 24/7, puesta en marcha virtual y simuladores de formación para operadores exigen sobreprecios. Las calificaciones de ciberseguridad, como ISO 27001 y la alineación con NIST SP 800-82, aparecen cada vez más en las listas de verificación de solicitudes de propuesta. Los nuevos participantes en el mercado que no pueden demostrar ciclos de vida de desarrollo seguro tienen dificultades a pesar de los precios competitivos.

Líderes de la industria de automatización de fábricas y controles industriales de América del Norte

Rockwell Automation Inc.

Siemens AG

Mitsubishi Electric Corporation

ABB Ltd.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad se encuentra en las capas de coordinación definidas por software que reducen la friccion de integración entre flotas mixtas de controladores, robots y manejo de materiales autónomo. Los lanzamientos públicos en Automate 2026 reflejaron este cambio, incluyendo a Rockwell Automation presentando FactoryTalk Orchestration para unificar los AMR de OTTO con los controles a nivel de máquina y los flujos de trabajo de fabricación, y Siemens demostrando Smart Production Orchestration para contextualizar los datos OT de planta para la integración empresarial utilizando conceptos de IA multiagente. Estos lanzamientos crean espacios en blanco para las plantas que ya cuentan con activos básicos de PLC, SCADA y robótica, pero que necesitan orquestación de mayor nivel, coordinación logística de producción y contexto de datos estandarizado sin reemplazar las capas de control determinístico.

Una segunda oportunidad proviene de la expansión de capacidad en América del Norte y de los programas internos de automatización de la cadena de suministro que impulsan la demanda de robots, dispositivos de campo, controles y servicios de integración. FANUC America anunció una inversión de 90 millones de USD para una instalación de 840,000 pies cuadrados en Michigan con el fin de ampliar la capacidad de fabricación de robots con base en EE. UU. (con finalización prevista para finales de 2027), y GE Vernova firmó un acuerdo definitivo para adquirir Robotech Automation, un integrador de sistemas canadiense, con el fin de acelerar el despliegue de robótica y automatización en sus fábricas de la cadena de suministro. Junto con los programas federales mencionados en este informe, incluidos los incentivos de la Ley CHIPS and Science y la Ley de Reducción de la Inflación para actualizaciones de producción, estos movimientos respaldan una cartera sostenida para integradores de sistemas, proveedores de software de análisis y borde, y ofertas de modernización centradas en la reconversión que abordan las limitaciones laborales, la eficiencia energética y los requisitos cibernéticos.

Desarrollos recientes del sector

- Junio de 2026: Schneider Electric firmó un acuerdo definitivo para adquirir Cognite por 3.1 mil millones de USD, añadiendo una consolidada pila de software de datos industriales e IA a su cartera de automatización. El acuerdo fortalece la capacidad de Schneider Electric para ofrecer análisis industriales ricos en contexto por encima de los controladores y dispositivos de campo, apoyando la convergencia OT/TI y la estandarización multisitio.

- Mayo de 2026: Siemens anunció que superó los 1,000 millones de USD en inversiones acumuladas de fabricación en EE. UU., abarcando expansiones en múltiples estados. Este hito indica una localización continua de la capacidad industrial y las cadenas de suministro, lo que favorece plazos de entrega más cortos y un soporte técnico más cercano para los despliegues de automatización de fábricas y controles industriales.

- Octubre de 2024: Mitsubishi Electric Power Products Inc. anunció una inversión de 86 millones de USD para construir una nueva instalación de fabricación de aparamenta de aproximadamente 160,000 pies cuadrados en el oeste de Pensilvania. El proyecto amplía la producción regional de equipos de electrificación que interactúan con los sistemas de control industrial, apoyando programas de modernización en fábricas y sitios industriales de uso intensivo de energía.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Para esta metodología, el mercado abarca el gasto en tecnologías de automatización de fábricas y control industrial utilizadas para monitorear, controlar y automatizar las operaciones industriales en toda América del Norte, cubriendo soluciones implementadas en entornos de manufactura y procesos.

Exclusiones de alcance: excluimos la demanda y los ingresos generados fuera de América del Norte, y no contamos los sistemas de TI empresarial no relacionados que no se utilizan para el control o la automatización industrial.

Descripción general de la segmentación

- Por tipo

- Sistemas de control industrial

- Sistema de control distribuido (DCS)

- Controlador lógico programable (PLC)

- Control supervisor y adquisición de datos (SCADA)

- Gestión del ciclo de vida del producto (PLM)

- Interfaz hombre-máquina (HMI)

- Sistema de ejecución de fabricación (MES)

- Dispositivos de campo

- Sistemas de visión artificial

- Robótica (industrial)

- Sensores y transmisores

- Motores y accionamientos

- Otros dispositivos de campo

- Sistemas de control industrial

- Por componente

- Hardware

- Software

- Servicios

- Por modo de implementación

- En las instalaciones

- Nube

- Borde

- Por industria de usuario final

- Petróleo y gas

- Química y petroquímica

- Energía y servicios públicos

- Alimentos y bebidas

- Automotriz

- Metales y minería

- Farmacéutica

- Otras industrias

- Por país

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el conjunto inicial de demanda y para verificar la dirección de los indicadores clave de automatización antes de realizar un modelado más profundo. Consultamos fuentes públicas y oficiales como la Oficina del Censo de EE. UU. (series de fabricación y gasto de capital), la Reserva Federal (producción industrial y utilización de capacidad), la Oficina de Estadísticas Laborales de EE. UU. (tendencias de empleo y productividad), y las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU. para las categorías de equipos relevantes.

Para fundamentar la narrativa del sector, también revisamos los informes anuales de empresas y presentaciones a inversionistas, transcripciones de llamadas de resultados, publicaciones de asociaciones y cobertura de prensa reconocida sobre inversiones en automatización y expansiones de plantas. Cuando fue necesario, se utilizaron suscripciones de pago de manera limitada para datos financieros de empresas y monitoreo de noticias, y para localizar patrones de actividad de patentes que respaldan el momento de adopción tecnológica. Estas fuentes documentales no son exhaustivas, y también se utilizaron muchos otros documentos y conjuntos de datos públicos para recopilar, validar y aclarar información durante la investigación.

Entrevistas primarias y encuestas

El trabajo primario se realizó mediante entrevistas con expertos y encuestas estructuradas con una combinación de proveedores de automatización, integradores de sistemas, distribuidores y usuarios finales de los principales centros de fabricación de la región. Debido a que no todas las series de datos están disponibles con el mismo nivel de detalle, estas conversaciones se utilizaron para confirmar el momento de adopción, los tamaños típicos de las transacciones y la proporción del gasto vinculada a proyectos nuevos frente a la modernización, y luego para alinear las suposiciones entre países e industrias de usuarios finales.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 18% | Gerentes: 48% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo en la que las señales de producción manufacturera, producción industrial y gasto de capital se traducen en un conjunto de gasto en automatización y controles por industrias de usuarios finales, que luego se asigna entre los países cubiertos. Una vez construida esa primera visión, la corroboramos utilizando aproximaciones selectivas de abajo hacia arriba, como supuestos de precio de venta promedio muestreados para grupos clave de dispositivos, indicios de ingresos de proveedores a partir de divulgaciones públicas y verificaciones de canal con integradores, que luego se utilizan para ajustar los totales cuando surgen brechas.

Se siguieron de cerca algunos insumos prácticos porque mueven este mercado de manera visible, incluidas las tendencias del índice de producción industrial, las tasas de utilización de fábricas, los anuncios de expansión de plantas, los ciclos de inversión relacionados con la relocalización (reshoring) y el cambio en la mezcla entre instalaciones nuevas y actualizaciones de reconversión. Para el pronóstico, se aplicó un análisis de escenarios para poder someter a prueba un caso base frente a condiciones de inversión más lentas y más rápidas que los entrevistados mencionaron comúnmente, seguido de un suavizado de la volatilidad a corto plazo para evitar reaccionar de forma exagerada ante picos trimestrales puntuales. Cuando los datos de abajo hacia arriba estaban incompletos para categorías más pequeñas, el manejo de las brechas se realizó utilizando supuestos de penetración basados en rangos vinculados al conjunto de demanda del sector, y se validó nuevamente mediante llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se realiza comprobando si los resultados coinciden con señales independientes, como la dirección del gasto de capital de fabricación, las tendencias de envíos de hardware de control visibles en las estadísticas comerciales, y el momento de los grandes ciclos de proyectos de automatización analizados por profesionales del sector. Cuando se destaca una variación, se revisan las suposiciones, se vuelve a verificar el cálculo y se contacta de nuevo a los expertos relevantes para no dar por sentado un salto no comprobado.

Antes de la aprobación final, el modelo y las suposiciones clave pasan por revisiones de analistas en varias etapas para que la cobertura, la lógica de unidades y las asignaciones por país se mantengan consistentes. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes modifican la demanda a corto plazo, tras lo cual se realiza una revisión final previa a la entrega para garantizar que se refleje la información pública más reciente.

Tamaño del mercado de automatización de fábricas y controles industriales de América del Norte de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la automatización de fábricas y los controles industriales en América del Norte a menudo no coinciden porque los límites de alcance no siempre son los mismos, y el año que se informa puede diferir aunque los títulos se vean similares. Las diferencias también provienen de cómo las empresas tratan los precios a lo largo del tiempo, si incluyen software y servicios de automatización adyacentes, y de cuán recientemente han actualizado sus datos del año base.

La siguiente tabla señala una amplia dispersión que en gran medida puede explicarse por la alineación de alcance y año, seguida de cómo se traducen los indicadores de demanda en ingresos. Algunas estimaciones parten de una lista de dispositivos más reducida, mientras que otras incorporan un gasto en automatización más amplio sin separar claramente los dispositivos de control industrial de categorías cercanas, y luego los totales vuelven a variar cuando el momento de conversión de divisas y los supuestos de inflación no se aplican de manera consistente a lo largo del período.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 55.07 mil millones de USD (2025) | |

| Consultoría Regional A | 16.40 mil millones de USD (2024) | Esta cifra parece utilizar un alcance combinado más reducido y un año base anterior, lo que puede subestimar los totales si varias categorías de dispositivos de control y de campo, así como el gasto en modernización, no se contabilizan por completo. |

| Revista Especializada B | 68.40 mil millones de USD (2026) | Esta estimación se presenta para un año posterior, y el alcance parece más amplio en hardware y software de automatización, lo que puede elevar la cifra si se incluyen categorías adyacentes sin límites claros. |

La tabla muestra que la principal dispersión está impulsada por la selección del año y lo que se cuenta dentro del mercado, y en el modelo de Mordor Intelligence, el total de América del Norte se construye alrededor de la automatización de fábricas y los controles industriales en los países cubiertos, con agrupaciones de dispositivos definidas y verificaciones de vinculación con usuarios finales. Con estas decisiones explícitas, el resultado se mantiene trazable a señales observables de producción, utilización e inversión, y puede repetirse y someterse a pruebas de estrés cuando cambian las suposiciones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de automatización de fábricas y controles industriales de América del Norte?

Está valorado en USD 60,55 mil millones en 2026.

¿A qué velocidad se espera que crezca el sector?

Se prevé que el mercado se expanda a una CAGR del 9,95% hasta 2031.

¿Qué segmento tiene la mayor participación por componente?

El hardware lidera con una participación en los ingresos del 60,05% en 2025.

¿Por qué los robots colaborativos están ganando atención entre las pymes?

Los cobots cuestan entre USD 110.000 y USD 200.000 y ofrecen rápidos retornos de inversión al aliviar la escasez de mano de obra.

¿Qué país muestra el crecimiento más rápido en América del Norte?

México crece a una CAGR del 11,05% debido a la relocalización cercana hacia los sectores automotriz y electrónico.

¿Cuál es un desafío clave de ciberseguridad para las fábricas?

Los sistemas de control heredados carecen de protecciones modernas, exponiendo las plantas a amenazas de ejecución remota de código.

Última actualización de la página el: