Tamaño y participación del mercado upstream de petróleo y gas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

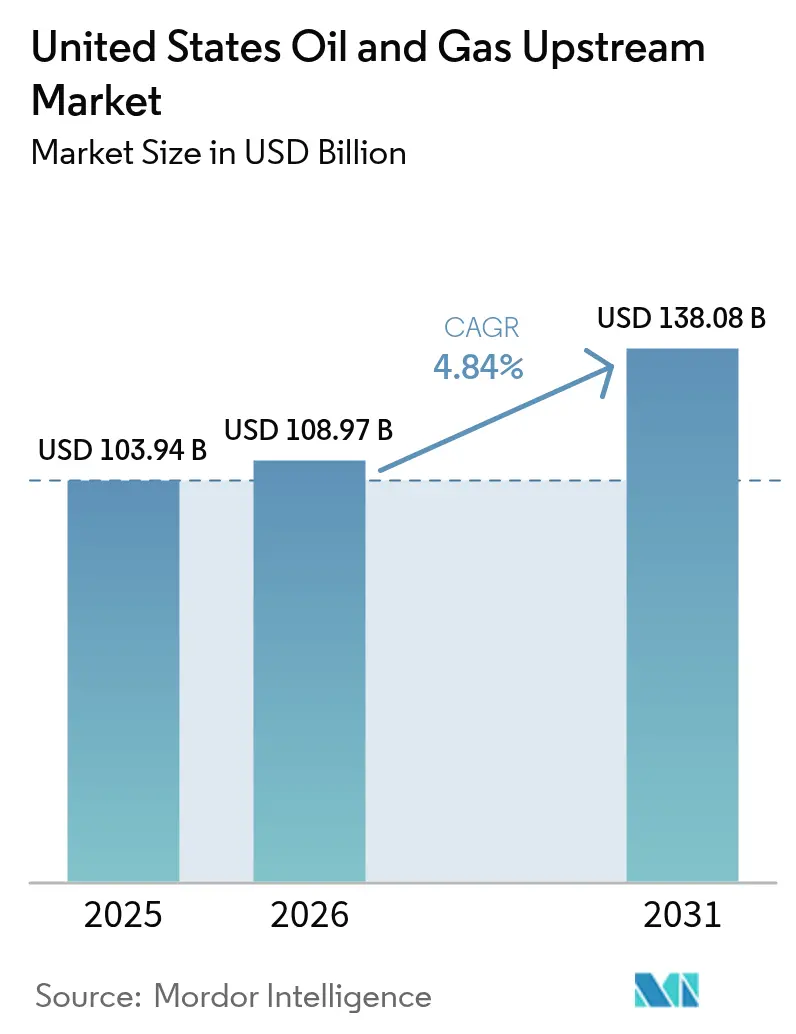

| Tamaño del mercado en el año base (2025) | 103.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 108.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 138.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.84% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado upstream de petróleo y gas de los Estados Unidos por Mordor Intelligence

Se espera que el mercado upstream de petróleo y gas de los Estados Unidos crezca de USD 103.94 mil millones en 2025 a USD 108.97 mil millones en 2026 y se prevé que alcance USD 138.08 mil millones en 2031 a una CAGR del 4,84% durante el período 2026-2031.

La optimización de costos habilitada por tecnología, el despliegue disciplinado de capital y el análisis digital de perforación que reduce el tiempo no productivo en un 15-20% son los principales motores de crecimiento del mercado upstream de petróleo y gas de los Estados Unidos. Los operadores concentran cada vez más su gasto en cuencas de esquisto probadas, utilizando inteligencia artificial y automatización para mejorar las tasas de recuperación de pozos existentes y reducir los costos de equilibrio generales. La asignación selectiva de capital hacia proyectos de alto retorno en la Cuenca Pérmica y el Golfo de México sustenta la resiliencia del sector, incluso cuando los precios de las materias primas fluctúan. El impulso a corto plazo también proviene de las expansiones de infraestructura de exportación de GNL que añaden nueva capacidad de evacuación de gas natural, así como de los incentivos de la Ley de Reducción de la Inflación que monetizan proyectos de captura y almacenamiento de carbono.

Conclusiones clave del informe

- Por ubicación de despliegue, la perforación terrestre representó el 74,18% del mercado upstream de petróleo y gas de los Estados Unidos en 2025, mientras que se proyecta que la producción marina se expanda a una CAGR del 5,66% hasta 2031

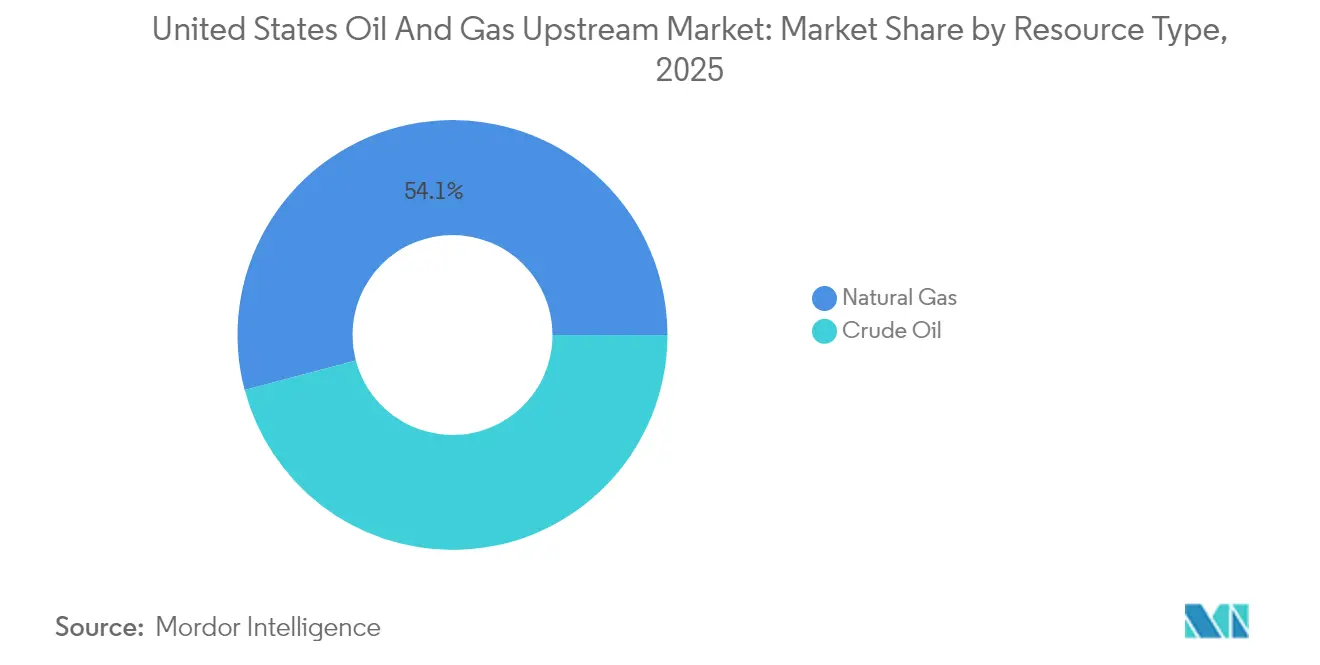

- Por tipo de recurso, el gas natural representó el 54,12% de la participación del mercado upstream de petróleo y gas de los Estados Unidos en 2025 y registra la perspectiva de crecimiento más rápida con una CAGR del 5,17% hasta 2031

- Por tipo de pozo, los pozos inconvencionales representaron el 64,62% del tamaño del mercado upstream de petróleo y gas de los Estados Unidos en 2025 y se proyecta que crezcan a una CAGR del 4,98% hasta 2031

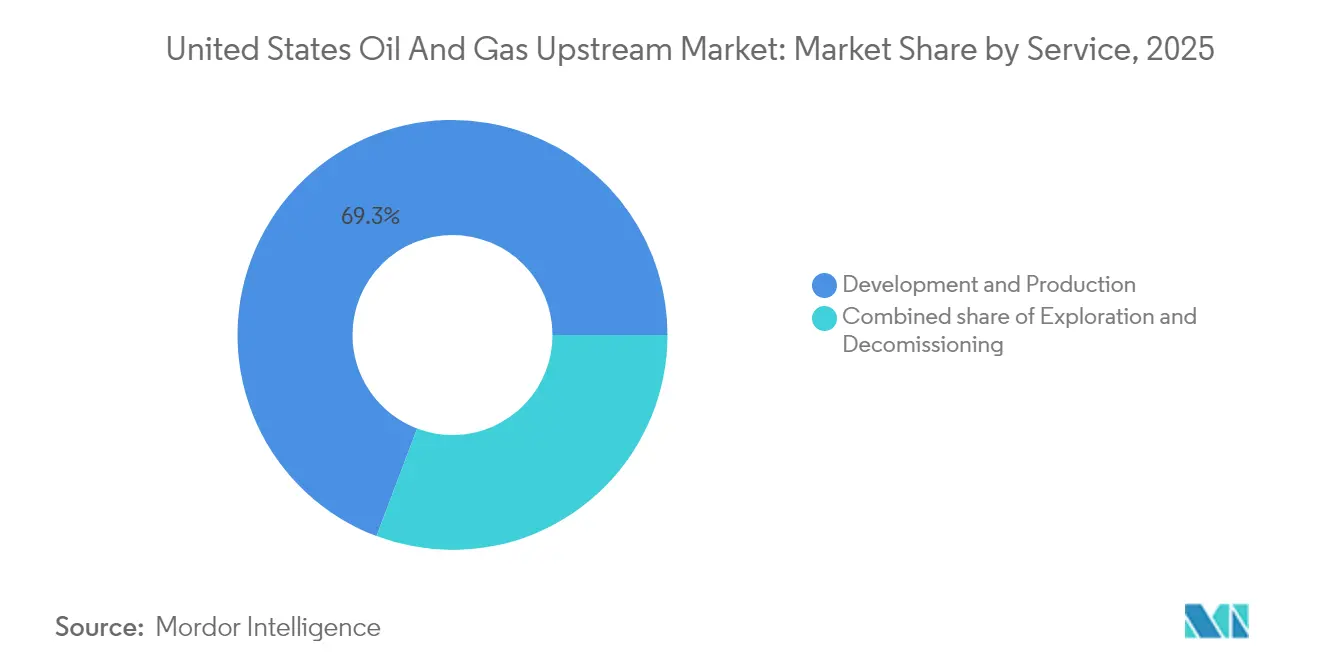

- Por servicio, los servicios de desarrollo y producción controlaron el 69,25% del gasto en 2025, mientras que se pronostica que el desmantelamiento registre la CAGR más alta del 6,74% durante los próximos cinco años

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado upstream de petróleo y gas de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Optimización de costos mediante análisis digital de perforación | 1.20% | Pérmica, Eagle Ford, Bakken | Corto plazo (≤ 2 años) |

| Proliferación de perforación horizontal de esquisto en la Cuenca Pérmica | 1.10% | Texas, Nuevo México | Mediano plazo (2-4 años) |

| Crecimiento de la infraestructura de exportación de GNL que impulsa la perforación de gas | 0.90% | Costa del Golfo, Apalaches | Largo plazo (≥ 4 años) |

| Incentivos de captura y almacenamiento de carbono de la Ley de Reducción de la Inflación que aceleran proyectos de recuperación mejorada de petróleo | 0.70% | Texas, Luisiana, Dakota del Norte | Mediano plazo (2-4 años) |

| Re-fracturamiento de pozos de esquisto maduros que extiende la vida útil del yacimiento | 0.60% | Pérmica, Eagle Ford, Bakken | Corto plazo (≤ 2 años) |

| Proyectos de aguas profundas de bajo riesgo en el Golfo de México | 0.40% | Aguas federales del Golfo de México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Optimización de costos mediante análisis digital de perforación

El análisis digital de perforación reduce los costos de pozos en un 10-15%, principalmente acortando los ciclos de perforación y minimizando los incidentes en el subsuelo. La plataforma Neuro de SLB procesa 1.000 puntos de datos por segundo y ha reducido el tiempo de perforación en un 20% en la Cuenca Pérmica.[1]SLB, "Plataforma de perforación neuroautónoma", slb.com El sistema LOGIX de Halliburton ha registrado un 95% de perforación automatizada en pozos recientes, reduciendo el tiempo total desde el inicio hasta la profundidad total en un 30%. El tablero de control alojado en la nube de Corva predice el deslizamiento por adherencia, el atascamiento diferencial y otros peligros con horas de anticipación, reduciendo el tiempo de inactividad imprevisto en un 30%.[2]Halliburton, "LOGIX Automated Drilling Performance," halliburton.com A medida que los algoritmos aprenden de cada ejecución, las mejoras de rendimiento se vuelven acumulativas, reduciendo los costos de equilibrio progresivamente. El enfoque es especialmente atractivo para los operadores más pequeños que ahora pueden arrendar el software mediante suscripción en lugar de invertir por adelantado en plataformas propietarias.

Proliferación de la perforación horizontal de esquisto en la Cuenca Pérmica

Los pozos horizontales de alcance extendido en la cuenca Pérmica producen una producción inicial un 30-40% superior a la de sus equivalentes verticales, y las plataformas activas superaron las 315 unidades -el 60% del total de los Estados Unidos- a finales de 2024. Las longitudes laterales promedio en la acreage central ya superan los 10.000 pies, con terminaciones de múltiples zonas que mejoran la recuperación en bancos apilados. La perforación en plataformas múltiples reduce la perturbación superficial y recorta los costos por pozo en un 15-20% en comparación con plataformas de pozo único. Las empresas de la cuenca Pérmica también se benefician de redes maduras de transporte y procesamiento, que reducen los costos de recolección y minimizan la quema de gas. Los efectos de red atraen capital adicional, reforzando el liderazgo de la cuenca en el suministro de ciclo corto.

Crecimiento de la infraestructura de exportación de GNL que impulsa la perforación de gas

Las instalaciones de GNL añadieron 2,1 Bcf/d de capacidad de exportación en 2024 y tienen más trenes en construcción, consolidando una nueva demanda de absorción para el gas upstream.[3]Energy Transfer, "Permian Gulf Coast Projects", energytransfer.com El proyecto Río Grande GNL de TotalEnergies, valorado en USD 18.800 millones, por sí solo requerirá aproximadamente 2,6 Bcf/d de gas de alimentación una vez que esté en plena operación. Las expansiones de gasoductos por parte de Energy Transfer y otros han mejorado los retornos netos para el gas de los Apalaches y la cuenca Pérmica, reduciendo los diferenciales de base que anteriormente eran de hasta USD 1,50/MMBtu. Los contratos de compraventa a largo plazo con empresas de servicios públicos asiáticas y europeas mitigan el riesgo de precio, lo que permite a los perforadores asegurar rendimientos antes de iniciar los pozos. El mercado upstream de petróleo y gas de los Estados Unidos encuentra así una salida duradera para el crecimiento de la oferta en la demanda global de GNL.

Incentivos de captura y almacenamiento de carbono de la Ley de Reducción de la Inflación que aceleran proyectos de recuperación mejorada de petróleo

La Ley de Reducción de la Inflación elevó el crédito 45Q a USD 85 por tonelada de CO₂ permanentemente secuestrado, llevando muchos esquemas de recuperación mejorada de petróleo a la rentabilidad incluso con el petróleo a USD 55/bbl. La emblemática planta de captura directa de aire de Occidental en el oeste de Texas ilustra cómo el CO₂ capturado puede tanto generar créditos fiscales como aumentar la recuperación incremental en un 10-15%. El período de amortización de 12 años se alinea con los ciclos de vida típicos de la recuperación mejorada de petróleo, lo que permite a los operadores amortizar el equipo de captura mientras extienden la vida útil del yacimiento. Las asociaciones con emisores industriales aseguran un flujo constante de suministro de CO₂, convirtiendo el cumplimiento ambiental en un activo generador de ingresos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio del crudo y presiones de disciplina de capital | -0.80% | A nivel nacional | Corto plazo (≤ 2 años) |

| Restricciones federales de arrendamiento en tierras públicas | -0.50% | Estados del oeste, Alaska | Largo plazo (≥ 4 años) |

| Desinversión impulsada por criterios ambientales, sociales y de gobernanza (ESG) y restricciones de financiamiento | -0.60% | Mercados de financiamiento institucional | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en operaciones avanzadas de perforación | -0.40% | Cuencas remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del crudo y presiones de disciplina de capital

Los precios del petróleo fluctuaron entre USD 70 y USD 85/bbl en 2024, lo que llevó a los productores a mantener los costos de equilibrio cerca de USD 45/bbl y a reducir sus flotas de plataformas cuando el WTI cayó por debajo de USD 65/bbl.[4]Administración de Información Energética de EE.UU., "Drilling Productivity Report 2024", eia.gov Las grandes empresas integradas aprovechan las caídas para asegurar tarifas de servicio con descuento, mientras que las independientes a menudo difieren proyectos, lo que resulta en una reducción del 15-20% en la actividad. Las estructuras de costos variables -como plataformas contratadas, servicios de fracturamiento al contado y servicios de agua de pago por uso- ayudan a proteger el flujo de efectivo. Los balances más grandes y la mayor profundidad de cobertura de riesgo confieren una ventaja competitiva, permitiendo ganar participación de mercado mientras los competidores más débiles se retiran. La volatilidad continua refuerza así la consolidación y la disciplina de capital, frenando el crecimiento del volumen a corto plazo.

Desinversión impulsada por criterios ESG y restricciones de financiamiento

Los inversores institucionales redujeron su exposición a hidrocarburos en un 15-20% después de 2024, y los bancos europeos recortaron los nuevos préstamos upstream, lo que llevó a un aumento de 50-100 puntos básicos en los costos de endeudamiento para ciertas empresas independientes. Las empresas que no pueden asegurar líneas de crédito vinculadas a la sostenibilidad enfrentan mayores tasas mínimas de retorno y pueden recortar sus planes de perforación. Para recuperar el acceso, los operadores destacan los programas de reducción de emisiones de metano, adoptan cuadros de mando ESG e incorporan compensaciones de energía renovable. La carga adicional de reporte favorece a las entidades más grandes con flujos de ingresos diversificados, acelerando así las fusiones y adquisiciones a medida que las empresas más pequeñas buscan escalar para superar los filtros del mercado de capitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación de despliegue: el crecimiento marino supera el dominio terrestre

Las operaciones terrestres representaron el 74,18% del mercado upstream de petróleo y gas de los Estados Unidos en 2025, reflejando la infraestructura establecida, los rápidos ciclos de tiempo y los perfiles de costos favorables. Sin embargo, se prevé que el segmento marino registre una CAGR más sólida del 5,66% hasta 2031, a medida que los campos de aguas profundas de bajo riesgo en el Golfo de México entren en desarrollo. Los proyectos marinos implican mayor capital inicial, pero generan curvas de declive más planas y una producción en meseta más prolongada, características que atraen al capital paciente. Anchor de Chevron y Tiber de BP son ejemplos emblemáticos, cada uno diseñado para una producción máxima de 75.000 bbl/d con perforación de presión controlada que reduce el riesgo subsal.

El crecimiento marino refuerza la diversidad del suministro y modera las tasas de declive generales en el mercado upstream de petróleo y gas de los Estados Unidos. Los proveedores de servicios están implementando sistemas de elevación de alta presión, evaluación de formaciones en tiempo real y cadenas de terminación de pozos automatizadas que comprimen los programas de desarrollo en un 10-12%. A medida que las ventas de arrendamientos en el Golfo de México recaudaron USD 382 millones en 2024, los operadores aseguraron acreage en términos favorables en medio de una competencia moderada. Estos compromisos sustentan un ciclo de producción alcista que probablemente se extienda más allá de la presente década.

Por tipo de recurso: el gas natural lidera tanto en escala como en crecimiento

El gas natural representó el 54,12% de la producción de 2025 y se proyecta que crezca a una CAGR del 5,17%, la más rápida entre los recursos en el mercado upstream de petróleo y gas de los Estados Unidos. El abundante gas seco de los Apalaches y el gas asociado de los pozos de petróleo de la cuenca Pérmica alimentan la creciente demanda de GNL y energía eléctrica doméstica, presentando múltiples vías de monetización. La eliminación de cuellos de botella en gasoductos y las adiciones de plantas de procesamiento en el oeste de Texas y Luisiana reducen la quema de gas y capturan más líquidos de gas rico, mejorando la economía de los pozos.

Los volúmenes de petróleo crudo, aunque aún sustanciales, enfrentan obstáculos de crecimiento derivados de la coordinación de la OPEP+ y las restricciones de capacidad de refinación. No obstante, el gas asociado eleva el retorno compuesto de los pozos con predominio de petróleo. La industria upstream de petróleo y gas de los Estados Unidos vende cada vez más "paquetes de energía" compuestos por petróleo, condensado, gas y líquidos de gas natural, optimizando así los flujos de ingresos frente a las fluctuaciones del mercado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de pozo: el dominio inconvencional refuerza el liderazgo tecnológico

Los pozos inconvencionales captaron el 64,62% del tamaño del mercado upstream de petróleo y gas de los Estados Unidos en 2025 y se espera que crezcan a una CAGR del 4,98% hasta 2031, impulsados por mejoras continuas en la longitud lateral, la carga de propante y la dirección geológica en tiempo real. Las terminaciones diseñadas de manera ingeniería entregan una recuperación última estimada un 20-30% superior, justificando un espaciado de etapas más estrecho y tratamientos de fractura más intensos. La perforación en plataformas múltiples con abundancia de datos también reduce los gastos operativos del arrendamiento al compartir infraestructura entre plataformas de múltiples pozos.

Los pozos convencionales mantienen un nicho en yacimientos en envejecimiento donde la recuperación secundaria y terciaria extiende la producción en meseta. Sin embargo, la pronunciada curva de aprendizaje y los efectos de red en el esquisto favorecen a los titulares que acumularon acreage central con antelación. Las normas regulatorias de espaciado, las restricciones de gestión del agua y los acuerdos de uso de superficie están dando forma cada vez más a la geometría de perforación, obligando a los operadores a invertir en sofisticados modelos de yacimiento y programas de participación pública.

Por servicio: el desmantelamiento emerge como el segmento de mayor crecimiento

Las actividades de desarrollo y producción representaron el 69,25% del gasto de 2025, reflejando la necesidad constante de perforar, completar y optimizar pozos. Sin embargo, se espera que los servicios de desmantelamiento crezcan a una tasa del 6,74% anual a medida que 2.700 plataformas del Golfo de México se aproximen al final de su vida útil. Las normas federales más estrictas exigen ahora la remoción completa de la estructura y la limpieza del lecho marino, elevando el nivel técnico requerido.

Los contratistas especializados utilizan embarcaciones de elevación pesada, herramientas de corte modulares y vehículos operados de forma remota para mitigar el riesgo del proyecto y reducir costos. Las transferencias tecnológicas provenientes de la instalación de energía eólica marina y la robótica submarina mejoran la seguridad y el cumplimiento ambiental. A medida que los pasivos de desmantelamiento se materializan en los balances, los operadores reservan cada vez más capital para actividades de sellado y abandono, abriendo un nicho de servicio multimillonario dentro del mercado upstream de petróleo y gas de los Estados Unidos más amplio.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Texas siguió siendo el centro neurálgico del mercado upstream de petróleo y gas de los Estados Unidos en 2025, aportando aproximadamente el 40% de la producción nacional de petróleo y el 25% de sus volúmenes de gas a través de los plays de la cuenca Pérmica y Eagle Ford. La densidad de infraestructura, la familiaridad de los propietarios de minerales y el clima favorable para la perforación durante todo el año alientan la inversión sostenida, incluso durante las caídas de precios. El Bakken de Dakota del Norte aportó el 12% del crudo de los Estados Unidos a pesar del clima invernal, gracias a las líneas de recolección calefaccionadas y las plataformas de perforación de alta eficiencia diseñadas específicamente para la Cuenca Williston.

Las aguas federales del Golfo de México son la geografía de mayor crecimiento, con perspectivas de ganancias de producción del 6-8% a medida que los centros de aguas profundas, como Mad Dog 2 y Whale, entren en operación. Los activos de larga vida estabilizan las curvas de declive nacionales y proporcionan volúmenes de carga base para las refinerías de la Costa del Golfo. Los buques perforadores de alta especificación, la recuperación de lodo sin riser y el refuerzo submarino amplían el alcance hacia zonas de aguas ultradeep que anteriormente se consideraban marginales.

Los Apalaches dominan el suministro de gas seco, con Pensilvania y Virginia Occidental entregando más de 35 Bcf/d a finales de 2024. El enfoque regional se desplaza ahora del crecimiento puro de volumen a la gestión de emisiones y la electrificación del sitio de pozos, alineándose con los mandatos ESG. Contribuciones más pequeñas pero importantes provienen de la Cuenca J de Colorado, el Río Polvo de Wyoming y la Pendiente Norte de Alaska, cada una sujeta a obstáculos regulatorios y logísticos distintos que moderan el crecimiento pero preservan la diversidad del suministro dentro del mercado upstream de petróleo y gas de los Estados Unidos.

Panorama regulatorio

La supervisión federal de las operaciones upstream en EE. UU. sigue estando determinada por la política de arrendamiento de tierras públicas y los requisitos de metano y emisiones al aire, con la Oficina de Administración de Tierras (BLM), la EPA de EE. UU. y el Servicio Forestal de EE. UU. entre los principales organismos que influyen en la economía de los proyectos y las prácticas operativas. En 2024, la BLM finalizó una normativa para implementar las disposiciones de arrendamiento de la Ley de Reducción de la Inflación, incluyendo cambios en regalías, alquileres y pujas mínimas, que afectan directamente al costo de acceder a superficies federales.

Desde mediados de 2025 hasta 2026, varias medidas modificaron los plazos de cumplimiento y los procedimientos de permisos de manera que cambia la secuenciación operativa y las cargas de documentación. La EPA de EE. UU. emitió una norma final provisional en julio de 2025 que extendía los plazos de cumplimiento de las NSPS de petróleo y gas de 2024 y las directrices de emisiones (OOOOb/c), y en abril de 2026 finalizó cambios técnicos que ajustaron ciertas disposiciones relacionadas con el quemado en antorcha y los requisitos de monitoreo continuo. Por separado, el Servicio Forestal de EE. UU. publicó una norma final en enero de 2026 que actualizaba los procedimientos para actividades de alteración de superficie en bosques y pastizales nacionales bajo arrendamientos federales de petróleo y gas, reforzando la importancia de la planificación del uso del suelo, las garantías (bonding) y las aprobaciones a nivel de campo para los operadores activos en propiedades federales.

Panorama competitivo

Los cinco principales operadores -ExxonMobil, Chevron, ConocoPhillips, EOG Resources y Occidental- controlan colectivamente aproximadamente el 60% del valor del mercado upstream de petróleo y gas de los Estados Unidos, lo que resulta en un campo competitivo moderadamente concentrado. La escala permite a estas empresas negociar tarifas de servicio más bajas, asegurar acreage premium y financiar programas de capital plurianuales, todo mientras dedican entre el 3 y el 5% de sus gastos de capital a la transformación digital.

La consolidación se aceleró en 2024, con la adquisición de PDC Energy por parte de Chevron por USD 6.300 millones y la fusión de Diamondback con Endeavor por USD 26.000 millones, que ampliaron las huellas de esquisto horizontal. Las carteras más grandes amortiguan los riesgos específicos de cuenca y facilitan mezclas equilibradas de petróleo y gas alineadas con las tendencias de precios y demanda. Los independientes de mediana capitalización responden duplicando sus competencias básicas -como imágenes de subsuelo de alta resolución, desarrollo acelerado de plataformas de ciclo rápido o experiencia en recuperación mejorada de petróleo con CO₂- para ocupar nichos defensibles.

Las alianzas tecnológicas proliferan a medida que las empresas de servicios incorporan módulos de inteligencia artificial en los flujos de trabajo de perforación, terminación y producción. SLB, Halliburton y Baker Hughes ofrecen plataformas llave en mano a las que los operadores más pequeños acceden mediante suscripción, reduciendo las disparidades en la adopción de tecnología. La intensidad competitiva se desplaza de la captación de acreage a la ejecución operativa, recompensando el aprendizaje continuo y las ganancias de eficiencia en todo el mercado upstream de petróleo y gas de los Estados Unidos.

Líderes de la industria upstream de petróleo y gas de los Estados Unidos

Exxon Mobil Corporation

Chevron Corporation

Occidental Petroleum Corporation

Pioneer Natural Resources

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo en el mercado upstream de petróleo y gas de EE. UU. se centra en combinar el desarrollo de recursos con el acceso al mercado y reducir los costos unitarios mediante programas e implementaciones que ya están en marcha. La perforación de gas vinculada al GNL sigue estando respaldada por las expansiones de exportación en curso mencionadas en el contexto del mercado (2.1 Bcf/d de capacidad de exportación de GNL añadida en 2024), mientras que la inversión offshore se está renovando gracias a nuevas aprobaciones de proyectos y descubrimientos en el Golfo de México, en línea con el énfasis del informe en yacimientos de aguas profundas con riesgo reducido y barriles de vida más larga.

Dos hitos de 2026 amplían el conjunto de oportunidades tanto en tecnología offshore de petróleo como de gas. El Departamento de Energía de EE. UU. (Oficina de Hidrocarburos y Energía Geotérmica) lanzó una oportunidad de financiamiento de 150 millones de USD en julio de 2026, centrada en recuperación no convencional, caracterización de fracturas y gestión de agua producida, ofreciendo una vía más clara para que las empresas de servicios y los operadores comercialicen soluciones de recuperación incremental y de agua a gran escala. En junio de 2026, Delfin Midstream alcanzó la decisión final de inversión (FID) para su primer buque de GNL flotante (Delfin FLNG 1) como proyecto de puerto de aguas profundas, reforzando el interés upstream en integrar el suministro con las vías de exportación de la Costa del Golfo y offshore. Al mismo tiempo, el contexto de mercado en torno al 45Q (85 USD/tonelada por CO2 secuestrado permanentemente) mantiene la recuperación mejorada de petróleo (EOR) vinculada a la CCS como una vía viable para extender la vida útil de los yacimientos donde se dispone de fuentes de CO2 y asociaciones de infraestructura.

Desarrollos recientes del sector

- Abril de 2026: Occidental Petroleum anunció un descubrimiento de petróleo en el prospecto Bandit en el Golfo de América (Green Canyon Block 680), con Chevron U.S.A. Inc. y Woodside Energy como copropietarios. El hallazgo refuerza el apetito exploratorio continuo en las aguas profundas del Golfo y respalda el tema del informe sobre el desarrollo offshore con riesgo reducido, a medida que los operadores buscan centros de producción de vida más larga.

- Julio de 2025: Chevron completó la adquisición de Hess Corporation, sumando una participación del 30% en el bloque Stabroek de Guyana y superficies en el Bakken de EE. UU. Aunque Guyana está fuera del alcance geográfico del informe, el acuerdo transforma sustancialmente la asignación de capital y la resiliencia de la cartera de Chevron, influyendo en el comportamiento competitivo y la capacidad de inversión en la actividad upstream onshore y offshore de EE. UU.

- Septiembre de 2024: Diamondback completó su fusión totalmente en acciones con Endeavor, creando un productor de mayor tamaño enfocado en la Cuenca Pérmica. La consolidación aumentó la escala en la cuenca, fortaleciendo el poder de compra de plataformas y servicios de terminación, y acelerando el cambio competitivo hacia la ejecución operativa y el rendimiento del costo por barril.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado upstream de petróleo y gas de Estados Unidos se define como el valor de las actividades relacionadas con la exploración, el desarrollo y la producción de petróleo crudo y gas natural dentro de Estados Unidos, tanto en operaciones onshore como offshore.

Exclusiones del alcance: El transporte midstream, el almacenamiento, la licuefacción de GNL, la refinación, la petroquímica y la distribución minorista de combustibles no se incluyen en este valor de mercado.

Descripción general de la segmentación

- Por ubicación de despliegue

- Terrestre

- Marino

- Por tipo de recurso

- Petróleo crudo

- Gas natural

- Por tipo de pozo

- Convencional

- Inconvencional

- Por servicio

- Exploración

- Desarrollo y producción

- Desmantelamiento

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental comienza determinando la huella operativa y los niveles de actividad que impulsan el gasto upstream en Estados Unidos. Se consultaron conjuntos de datos públicos y publicaciones como los de la Administración de Información Energética de EE. UU., la Oficina de Estadísticas Laborales, la Oficina de Análisis Económico y el Servicio Geológico de EE. UU., junto con publicaciones de asociaciones industriales y reguladores relevantes.

Estas fuentes ayudan a construir la estructura del modelo, incluyendo tendencias en el número de plataformas, pozos perforados y completados, producción de petróleo crudo y gas natural, y series de precios de referencia que influyen en los presupuestos. Para llenar vacíos, también se utilizaron informes de empresas, presentaciones a inversionistas, transcripciones de conferencias de resultados y cobertura de prensa confiable para entender la dirección del capex, las prioridades por cuenca y la intensidad de servicios. Cuando fue necesario, se emplearon bases de datos por suscripción de información financiera de empresas, noticias y finanzas, y bases de datos de patentes para agilizar la verificación cruzada y mantener la coherencia de los supuestos entre operadores y períodos. Las fuentes de investigación documental aquí listadas son solo indicativas, y se utilizaron muchas fuentes adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se distribuye el gasto entre exploración, desarrollo, producción y actividades de cierre, dado que un mismo nivel de producción puede lograrse con distintos perfiles de costos y actividad. Conversamos con una amplia gama de operadores upstream, proveedores de servicios petroleros, proveedores de equipos y expertos del sector en los principales estados productores, y luego utilizamos estos insumos para poner a prueba los supuestos de precios, intensidad de actividad y calendario utilizados en el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 15% | |

| Nivel medio: 41% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 21% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el gasto upstream a partir de señales de demanda y actividad. Los volúmenes de producción, el número de pozos y la intensidad de perforación y terminación se traducen en un valor de mercado anual utilizando referencias observadas de costos y precios. Luego, el modelo se contrasta con aproximaciones selectivas de abajo hacia arriba, como muestras de capex y presupuestos de desarrollo de operadores, exposición de ingresos de proveedores al segmento upstream, y costos unitarios típicos multiplicados por volúmenes de actividad. Esto nos permite ajustar los totales cuando una serie de datos parece sobreestimada.

Los principales insumos utilizados en el modelo incluyen las tendencias de producción de petróleo crudo y gas natural, el número de plataformas y la profundidad de perforación, los pozos perforados y completados, los precios de referencia del petróleo y el gas, y las guías anunciadas de capex upstream y los cambios de productividad. En la práctica, cuando falta o es inconsistente una serie de datos para una subárea, la brecha se maneja mediante indicadores proxy como la combinación de actividad regional, la productividad por plataforma y el costo normalizado por pozo, y luego se revisa nuevamente durante la validación primaria.

La previsión se realiza mediante un análisis de escenarios anclado a las expectativas de precios de las materias primas y la respuesta de actividad. Se complementa con un suavizado de series temporales más simple para variables como el ritmo de plataformas y terminaciones, donde la inercia a corto plazo es relevante. Los supuestos se mantienen explícitos para que la previsión pueda replicarse y cuestionarse, especialmente en torno a la realización de precios, la inflación de costos de servicios y el ritmo de los proyectos offshore.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que la cifra final no dependa de un único conjunto de datos o un único supuesto. Los analistas comparan los totales con señales independientes como las trayectorias de producción, las tendencias de las guías públicas de capex y los movimientos generales de costos, y luego investigan las anomalías a nivel de cuenca y actividad antes de su aprobación final.

Si las variaciones siguen siendo grandes después de la revisión interna, se activan llamadas de seguimiento para volver a probar los principales impulsores, que suelen reducirse al calendario de precios, las definiciones de actividad o efectos puntuales de proyectos. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden alterar los planes de perforación, terminación o producción. Antes de la entrega, se realiza una revisión final para garantizar que las cifras reflejen las publicaciones públicas más recientes y las señales de mercado validadas.

Tamaño del mercado upstream de petróleo y gas de Estados Unidos de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el segmento upstream de EE. UU. pueden parecer muy dispares, incluso cuando el nombre del tema es similar, porque el límite entre el valor de la actividad upstream y los ingresos más amplios de extracción no se maneja de la misma manera. Las diferencias también provienen de qué se contabiliza como servicios upstream frente a los ingresos totales de los operadores, del año de precios utilizado y de cómo se normalizan los ciclos de costos onshore y offshore.

Al hacer seguimiento de indicadores de actividad (plataformas, pozos perforados y completados, y producción) y actualizar los supuestos de precios y costos de servicios en cada actualización, Mordor Intelligence mantiene la estimación vinculada al gasto en exploración y producción upstream en Estados Unidos, en lugar de a los ingresos más amplios de la industria extractiva.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 103,94 mil millones de USD (2025) | |

| Editor de Datos del Sector A | 598,70 mil millones de USD (2026) | Esta cifra se presenta como una visión de los ingresos de la industria de extracción de petróleo y gas de EE. UU., que puede incluir componentes de ingresos de los operadores y un conjunto más amplio de actividades relacionadas con la extracción, por lo que resultará más alta que un modelo basado en el gasto upstream. |

| Resumen del Mercado de Investigación B | 285,00 mil millones de USD (2025) | El alcance parece aplicar un marco de valor upstream más amplio que puede mezclar el valor del operador con elementos de costos adyacentes, y la ventana de previsión más extendida también puede alterar los supuestos de precios y costos utilizados para el año base. |

La comparación muestra que la diferencia se debe principalmente a decisiones sobre los límites y a qué se está valorando, gasto frente a ingresos del sector, y a cómo se tratan los tiempos de precios y costos en el año base. Mantener el modelo anclado a la actividad observable y a una lógica explícita de gasto upstream facilita la auditoría y la reutilización de la estimación al planificar presupuestos o probar escenarios.

Preguntas clave respondidas en el informe

¿Cuál será el gasto upstream en los Estados Unidos en 2031?

Se proyecta que el tamaño del mercado upstream de petróleo y gas de los Estados Unidos alcance USD 138.08 mil millones en 2031, frente a USD 108.97 mil millones en 2026.

¿Qué segmento se expande más rápidamente?

Se prevé que los proyectos marinos en el Golfo de México crezcan a una CAGR del 5,66% a medida que los centros de aguas profundas entren en desarrollo.

¿Qué recurso lidera en términos de crecimiento?

Se espera que la producción de gas natural aumente a una CAGR del 5,17%, respaldada por las adiciones de capacidad de exportación de GNL y la demanda de generación de energía eléctrica.

¿Por qué el desmantelamiento es un nicho de crecimiento?

Más de 2.700 estructuras marinas requerirán trabajos de sellado y abandono durante esta década, impulsando una CAGR del 6,74% en los servicios de desmantelamiento.

¿Cómo influyen las tecnologías digitales en los costos?

El análisis de perforación en tiempo real y los sistemas autónomos ya reducen los costos de pozos hasta un 15% y el tiempo de perforación en un 20%.

¿Qué papel desempeñan los créditos fiscales 45Q?

Los créditos mejorados de USD 85 por tonelada incentivan los proyectos de recuperación mejorada de petróleo con CO₂, añadiendo una nueva fuente de ingresos mientras aumentan la recuperación última en un 10-15%.

Última actualización de la página el: