Tamaño y Participación del Mercado de Gas de Esquisto de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

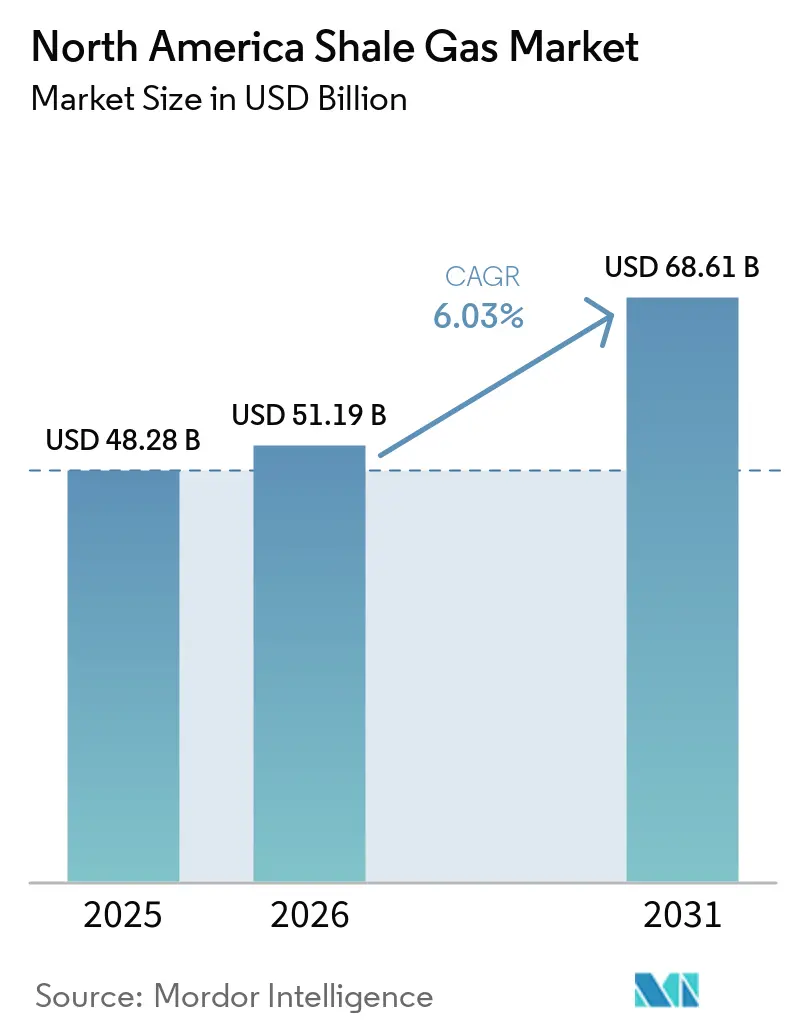

| Tamaño del mercado en el año base (2025) | 48.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 51.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gas de Esquisto de América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Gas de Esquisto de América del Norte aumente de USD 48.280 millones en 2025 a USD 51.190 millones en 2026 y alcance USD 68.610 millones en 2031, creciendo a una CAGR del 6,03% durante 2026-2031. La aceleración del escalado de la perforación horizontal y la fracturación hidráulica multietapa, junto con la vigilancia digital de pozos en tiempo real, ha reducido los costos de equilibrio y ha desplazado el enfoque de los operadores desde la acumulación de acreaje hacia la optimización de márgenes [1]Chevron Corporation, "Actualización para Inversores de la Cuenca Pérmica 2025," chevron.com. Los yacimientos de esquisto ricos en líquidos, como el Pérmico y el Montney, se benefician de una sólida demanda de etano y propano proveniente de complejos petroquímicos de la Costa del Golfo y Asia. La continua expansión de la capacidad de exportación de GNL en Golden Pass, Plaquemines y LNG Canada refuerza el papel de América del Norte como proveedor de ajuste para las cuencas del Atlántico y el Pacífico. En paralelo, los incentivos federales bajo USC 45I y 45K amortiguan la economía de los pozos marginales y sostienen la producción de campos maduros.

Conclusiones Clave del Informe

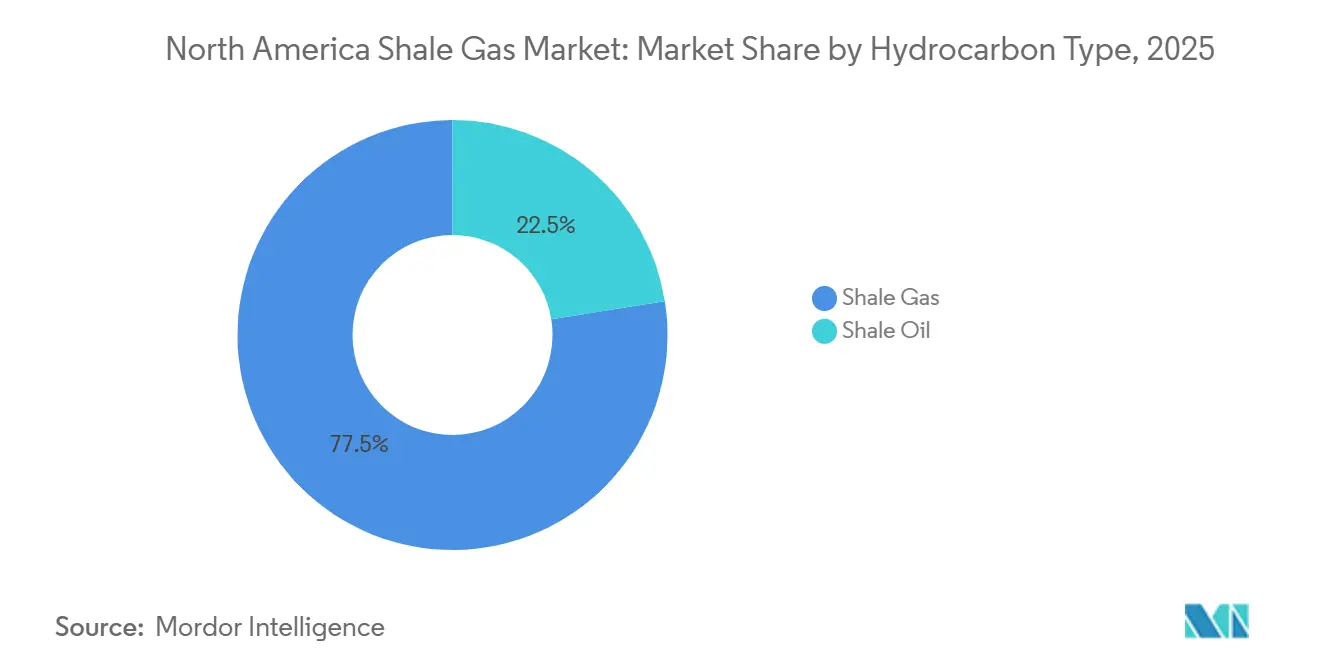

- Por tipo de hidrocarburo, el gas de esquisto representó una participación de ingresos del 77,5% en 2025, mientras que se proyecta que el petróleo de esquisto crezca a una CAGR del 6,6% hasta 2031.

- Por tecnología de extracción, la perforación horizontal combinada y la fracturación hidráulica capturaron el 85,7% de la participación de mercado de la producción de gas de esquisto en América del Norte en 2025, mientras que se proyecta que la misma técnica integrada se expanda a una CAGR del 6,2% hasta 2031.

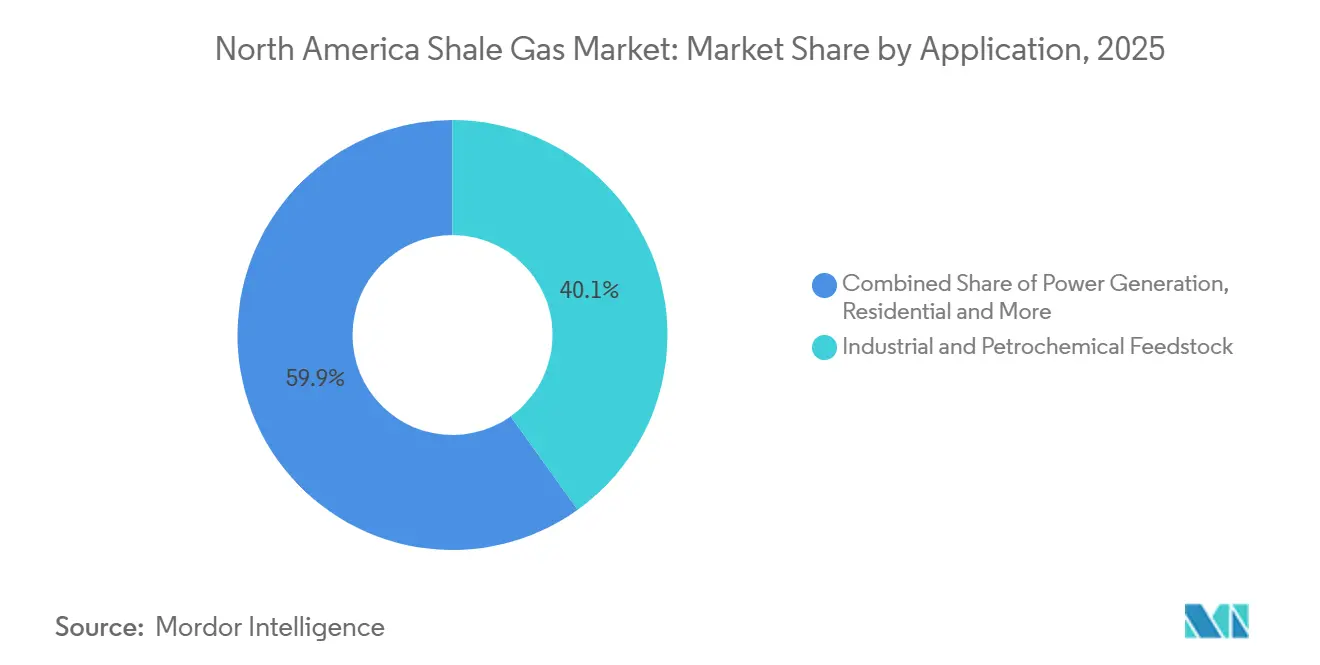

- Por aplicación, las aplicaciones de materia prima industrial y petroquímica lideraron con una participación de ingresos del 40,1% en 2025 y se espera que avancen a una CAGR del 6,4% hasta 2031.

- Por geografía, Estados Unidos concentró el 90,49% del tamaño del mercado de producción de gas de esquisto en América del Norte en 2025 y se espera que crezca a una CAGR del 6,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gas de Esquisto de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de la perforación horizontal y la fracturación hidráulica | +1.8% | Estados Unidos (Pérmico, Marcellus, Haynesville), Canadá (Montney, Duvernay) | Mediano plazo (2-4 años) |

| Incentivos fiscales favorables a nivel federal y estatal | +1.2% | Estados Unidos (federal USC 45I/45K, Tarifa de Impacto de Pensilvania, exenciones del impuesto de extracción de Texas) | Corto plazo (≤ 2 años) |

| Creciente demanda interna de materia prima petroquímica de bajo costo | +1.5% | Costa del Golfo de Estados Unidos (corredor de etileno de Texas y Luisiana) | Largo plazo (≥ 4 años) |

| Creciente demanda de abastecimiento de GNL de la flota naviera de los Grandes Lagos (tras la IMO 2030) | +0.6% | Estados Unidos (puertos de los Grandes Lagos), Canadá (Vía Marítima del San Lorenzo) | Largo plazo (≥ 4 años) |

| Mantenimiento predictivo impulsado por IA que reduce el tiempo no productivo | +0.9% | Estados Unidos (Pérmico, Apalaches), Canadá (Cuenca Sedimentaria del Oeste de Canadá) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de la Perforación Horizontal y la Fracturación Hidráulica

Las longitudes laterales en el Pérmico y el Marcellus ahora superan comúnmente los 10.000 pies, mientras que los conteos de etapas alcanzan entre 60 y 80 por pozo. El diseño de plataforma de triple fractura de Chevron completó tres pozos simultáneamente en 2025 y redujo los costos por pozo por debajo de USD 6 millones. La fracturación con gestión de presión en circuito cerrado de Halliburton eleva la eficiencia de colocación de apuntalante hasta un 20% y prolonga la vida media de la fractura. Las flotas eléctricas eliminan el diésel en el sitio del pozo y han reducido las emisiones de fracturación en un 60% en los pilotos de campo del Marcellus. Estos avances amplían los recursos técnicamente recuperables, mantienen el mercado de producción de gas de esquisto en América del Norte en su trayectoria de crecimiento del 6% y permiten a los operadores re-estimular pozos heredados para una recuperación incremental.

Incentivos Fiscales Favorables a Nivel Federal y Estatal

USC 45I otorga USD 3 por barril equivalente de petróleo para la producción de pozos marginales, beneficiando a aproximadamente 300.000 pozos marginales en todo Estados Unidos [2]Oficina de Publicaciones del Gobierno de EE. UU., "Secciones 45I y 45K del Código de Rentas Internas," gpo.gov. El crédito de combustibles no convencionales USC 45K paga USD 6,40 por barril equivalente y apoya el redesarrollo del esquisto devónico en los Apalaches. La Tarifa de Impacto de Pensilvania devolvió USD 262 millones a los gobiernos locales en 2024 y fomentó el respaldo comunitario para la perforación continua. La exención de gas de alto costo de Texas elimina los impuestos de extracción para los pozos horizontales profundos, reduciendo el gravamen efectivo del 7,5% a casi cero durante la primera década de producción. Estos incentivos aceleran la perforación de ciclo corto y protegen a las empresas independientes de las fluctuaciones de precios a corto plazo, apoyando la expansión del mercado de producción de gas de esquisto en América del Norte.

Creciente Demanda Interna de Materia Prima Petroquímica de Bajo Costo

Los crackers de vapor de EE. UU. disfrutan de una ventaja en costos en efectivo del 40-50% sobre los crackers de nafta en el noreste de Asia debido a la abundante oferta de etano. La expansión de Baytown de ExxonMobil y el proyecto Cedar Bayou de Chevron Phillips Chemical, ambos en línea para 2025, consumen colectivamente 115.000 bpd de etano. Las exportaciones de propano alcanzaron 1,2 millones de bpd en 2025, ajustando los balances de líquidos de gas natural y elevando los precios del etano a USD 0,45 por galón. Los crackers de la Costa del Golfo anclan la offtake a largo plazo para los productores de gas húmedo, asegurando flujos de ingresos estables para los operadores en el mercado de producción de gas de esquisto en América del Norte.

Creciente Demanda de Abastecimiento de GNL de la Flota de los Grandes Lagos (Tras la IMO 2030)

El límite de azufre de la IMO 2030 impulsa a los graneleros de los Grandes Lagos a hacer la transición al GNL, reduciendo los SOx en un 99% y los NOx en un 85% en comparación con el fuelóleo pesado. El Puerto de Galveston inauguró la primera terminal dedicada de abastecimiento de GNL de América del Norte en 2024 con una capacidad de 8.000 m³ por escala. Las instalaciones planificadas en Duluth y Toledo tienen como objetivo atender a aproximadamente 60 embarcaciones que podrían demandar colectivamente 1,2 millones de toneladas de GNL anuales para 2030. La proximidad al suministro del Marcellus y el Utica otorga una ventaja en el costo de entrega y abre una nueva salida para el mercado de producción de gas de esquisto en América del Norte a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles del gas natural que afectan las decisiones de inversión | -1.1% | Estados Unidos (Pérmico, Haynesville, Marcellus), Canadá (Montney) | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de emisiones de metano | -0.8% | Estados Unidos (jurisdicción de la EPA), Canadá (OBPS federal) | Mediano plazo (2-4 años) |

| Oposición municipal a la conservación de aguas subterráneas | -0.4% | Estados Unidos (Pensilvania, Nueva York, Colorado) | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de apuntalantes especializados | -0.3% | Estados Unidos (Pérmico, Eagle Ford), Canadá (Montney) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Gas Natural que Afectan las Decisiones de Inversión

Los futuros del Henry Hub oscilaron entre USD 1,57 por MMBtu en febrero de 2024 y USD 6,80 durante la Tormenta de Invierno Fern en enero de 2025, una oscilación del 333% que socavó la confianza en la elaboración de presupuestos de capital. Las curvas a plazo para 2027-2028 promedian cerca de USD 3,20, apenas por encima del umbral de USD 3,00 necesario para un flujo de caja positivo en el Haynesville. Los descuentos del hub de Waha se ampliaron a USD 2,00 por debajo del Henry Hub a medida que la congestión de los gasoductos se intensificó en el oeste de Texas. La correlación con el TTF y el JKM expone a los productores norteamericanos a choques geopolíticos, lo que provocó un aplazamiento del 15-20% de los presupuestos de perforación dirigida a gas para 2026. La volatilidad de los precios, por tanto, resta más de un punto porcentual al crecimiento previsto en el mercado de producción de gas de esquisto en América del Norte.

Estrictas Regulaciones de Emisiones de Metano

La norma de metano de la EPA de 2024 impone una detección trimestral de fugas y un Cargo por Emisiones de Residuos de USD 900 por tonelada a las instalaciones que emiten más de 25.000 tCO₂-e, añadiendo entre USD 50.000 y 100.000 en costos de modernización por pozo [3]Agencia de Protección Ambiental de EE. UU., "Norma Final sobre Operaciones de Petróleo y Gas Natural," epa.gov. El precio del carbono de Canadá aumenta a CAD 170 (USD 125) para 2030 bajo el OBPS federal, impulsando la electrificación de las estaciones de compresión. Los operadores más pequeños enfrentan cargas de cumplimiento desproporcionadas, acelerando la consolidación dentro del mercado de producción de gas de esquisto en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Hidrocarburo: La Economía del Gas Asociado Impulsa el Sesgo hacia el Petróleo

El gas de esquisto mantuvo una participación del 77,5% del tamaño del mercado de producción de gas de esquisto en América del Norte en 2025, aunque el petróleo de esquisto creció más rápido a una CAGR del 6,6%. La producción del Pérmico entregó 6,6 millones de bpd de crudo con un flujo de gas de 22,2 Bcf/d, lo que permitió a los operadores subsidiar cruzadamente la economía del gas.

El acreaje con alto contenido de líquidos, como la subcuenca Delaware, registra relaciones gas-petróleo cercanas a 3.500 cf/bbl, lo que sostiene los flujos de caja incluso cuando los precios del Henry Hub se mantienen por debajo de USD 3 por MMBtu. En consecuencia, las grandes empresas independientes continúan reasignando plataformas desde los Apalaches de gas seco hacia cuencas con mayor peso en petróleo, una tendencia que inclina el crecimiento hacia el petróleo de esquisto pero deja al mercado de producción de gas de esquisto en América del Norte resiliente gracias a los volúmenes asociados.

Por Tecnología de Extracción: Las Técnicas Integradas Dominan las Ganancias de Eficiencia

La perforación horizontal combinada y la fracturación hidráulica controlaron el 85,7% de la actividad y mantendrán una CAGR del 6,2% hasta 2031. La perforación horizontal independiente está en gran medida confinada a los yacimientos naturalmente fracturados de la Cuenca de Anadarko.

El enfoque de triple fractura de Chevron redujo los días de terminación en un 30% en 2025 y estableció un nuevo punto de referencia de costos por debajo de USD 6 millones por pozo. ProFrac y Seismos validaron la gestión de presión en tiempo real que elevó la conductividad de la fractura en un 20%, consolidando la técnica combinada como el ancla de productividad para el mercado de producción de gas de esquisto en América del Norte.

Por Aplicación: La Demanda de Materia Prima Supera el Crecimiento de la Generación de Energía

Los usos industriales y petroquímicos representaron el 40,1% de la participación del mercado de producción de gas de esquisto en América del Norte en 2025 y se expandirán a una CAGR del 6,4%. Solo los crackers de la Costa del Golfo añadieron ocho millones de toneladas por año de capacidad de etileno entre 2024 y 2026, absorbiendo 300.000 bpd de etano [4]ExxonMobil, "Ficha Técnica de la Expansión de la Planta de Olefinas de Baytown," exxonmobil.com.

La generación de energía es el principal impulsor de la demanda de gas de esquisto en América del Norte, impulsada por el retiro de plantas de carbón y el uso creciente de turbinas de gas de ciclo combinado de alta eficiencia con eficiencias cercanas al 60%. La calefacción residencial y comercial crece de manera constante, aunque este crecimiento se ve moderado por los mandatos de electrificación de edificios en estados como Nueva York y California. Además, las aplicaciones de transporte, como el abastecimiento de GNL, representan el segmento de más rápido crecimiento, respaldado por la aceleración de las reconversiones de embarcaciones para cumplir con los objetivos de cumplimiento de la Organización Marítima Internacional 2030.

Análisis Geográfico

Estados Unidos aportó el 90,49% de la producción total en 2025 y se proyecta que crezca al 6,32% hasta 2031, anclado por los 35-36 Bcf/d del Marcellus y los 17 Bcf/d de producción del Haynesville. El gas asociado del Pérmico alcanzó los 22,2 Bcf/d en diciembre de 2025 a medida que los operadores optimizaron la captura de gas para evitar los límites de quema bajo las normas de la Comisión Ferroviaria de Texas. Las terminales de GNL en Golden Pass y Plaquemines abastecen la demanda del Atlántico, mientras que la Etapa 3 de Corpus Christi, prevista para 2027, desbloqueará una offtake incremental en la Costa del Golfo.

El crecimiento de Canadá está impulsado por la expansión del Montney para abastecer la terminal de 14 mtpa de LNG Canada en Kitimat, que absorbió 1,9 Bcf/d de gas en 2025. Tourmaline, ARC Resources y Ovintiv suministran colectivamente más de 650.000 boe/d, mientras que el condensado del Duvernay obtiene precios premium como diluyente para el bitumen de las arenas petrolíferas.

México continúa importando 5,8 Bcf/d desde Estados Unidos para satisfacer la demanda de energía e industria. En ausencia de claridad regulatoria y desarrollo de infraestructura intermedia, el potencial de esquisto de Burgos y Sabinas permanece sin explotar, limitando la contribución de México por debajo del 3% hasta 2031.

Panorama Competitivo

El Mercado de Gas de Esquisto de América del Norte está semifragmentado. La adquisición de Pioneer por parte de ExxonMobil por USD 59.500 millones en 2024 creó una potencia pérmica de 1,3 millones de boe/d. La fusión de Chesapeake con Southwestern forjó Expand Energy, ahora el mayor productor de gas puro del país con 8,5 Bcf/d.

La tecnología es el principal diferenciador. La triple fractura de Chevron y la geofísica impulsada por IA de ConocoPhillips elevan cada una la productividad en más de un 25% sobre sus pares. Las empresas independientes respaldadas por capital privado, como Verdun Oil & Gas, están adquiriendo acreaje no estratégico y operando con estructuras eficientes que alcanzan el equilibrio con gas a USD 3,00, comprimiendo los márgenes de los productores heredados.

Los espacios estratégicos sin explotar incluyen la re-fracturación, donde la recuperación puede duplicarse a un tercio del costo de un nuevo pozo, y el almacenamiento de carbono, donde los yacimientos de esquisto agotados ofrecen flujos de caja a largo plazo a través de créditos IRC 45Q de USD 85/t. Los operadores que no puedan financiar las actualizaciones de cumplimiento de metano o asegurar la offtake de GNL enfrentarán una creciente presión de consolidación.

Líderes de la Industria de Gas de Esquisto de América del Norte

-

Exxon Mobil Corporation

-

Chevron Corporation

-

ConocoPhillips

-

EOG Resources Inc.

-

Pioneer Natural Resources Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: México anunció un renovado enfoque en la producción doméstica de gas de esquisto (fracturación hidráulica) para disminuir la dependencia de las importaciones de EE. UU.

- Enero de 2026: Mitsubishi entró al mercado de esquisto de EE. UU. mediante una adquisición de USD 7.500 millones de los activos de esquisto Haynesville de Aethon Energy. La Cuenca Haynesville es un recurso significativo de gas seco y gas de yacimientos compactos, que apoya la demanda de exportación de GNL desde la Costa del Golfo.

Alcance del Informe del Mercado de Gas de Esquisto de América del Norte

El gas de esquisto es un tipo de gas natural atrapado en formaciones de roca esquistosa, extraído mediante métodos como la perforación horizontal y la fracturación hidráulica. Desempeña un papel significativo en el suministro energético moderno debido a su abundancia y su combustión relativamente más limpia.

El mercado de gas de esquisto de América del Norte está segmentado por tipo de hidrocarburo, tecnología de extracción, aplicación y geografía. Por tipo de hidrocarburo, el mercado está segmentado en gas de esquisto y petróleo de esquisto. Por tecnología de extracción, el mercado está segmentado en solo perforación horizontal, solo fracturación hidráulica y perforación horizontal y fracturación hidráulica combinadas. Por aplicación, el mercado está segmentado en generación de energía, materia prima industrial y petroquímica, calefacción residencial y comercial, y transporte. Por geografía, el mercado está segmentado en Estados Unidos, Canadá y México. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de gas de esquisto de América del Norte en estos países clave. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Gas de Esquisto |

| Petróleo de Esquisto |

| Solo Perforación Horizontal |

| Solo Fracturación Hidráulica |

| Perforación Horizontal y Fracturación Hidráulica Combinadas |

| Generación de Energía |

| Materia Prima Industrial y Petroquímica |

| Calefacción Residencial y Comercial |

| Transporte (GNL y GNC) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Hidrocarburo | Gas de Esquisto |

| Petróleo de Esquisto | |

| Por Tecnología de Extracción | Solo Perforación Horizontal |

| Solo Fracturación Hidráulica | |

| Perforación Horizontal y Fracturación Hidráulica Combinadas | |

| Por Aplicación | Generación de Energía |

| Materia Prima Industrial y Petroquímica | |

| Calefacción Residencial y Comercial | |

| Transporte (GNL y GNC) | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá la producción de gas de esquisto de América del Norte en 2031?

Se proyecta que el valor alcance USD 68.610 millones para 2031, expandiéndose a una CAGR del 6,03% desde 2026.

¿Qué país suministra la mayor parte del gas de esquisto de la región?

Estados Unidos aportó el 90,49% de la producción regional en 2025 y está en camino de mantener su dominio hasta 2031.

¿Qué tecnología impulsa la mayor parte de la extracción actual?

La perforación horizontal integrada con fracturación hidráulica multietapa representa el 85,7% de la actividad y continúa creciendo.

¿Por qué es importante la demanda petroquímica para los productores?

Los crackers de etano de la Costa del Golfo aseguran la offtake a largo plazo, otorgando a los yacimientos de gas húmedo un flujo de ingresos estable y apoyando una CAGR del 6,4% en la demanda de materia prima.

¿Cómo afectan las regulaciones de metano a los operadores?

Las normas de la EPA añaden entre USD 50.000 y 100.000 por pozo para modernizaciones de detección de fugas y podrían restar 0,8 puntos porcentuales al crecimiento previsto.

Última actualización de la página el: