Tamaño y Participación del Mercado de Oleoductos y Gasoductos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 108.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 138.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Oleoductos y Gasoductos por Mordor Intelligence

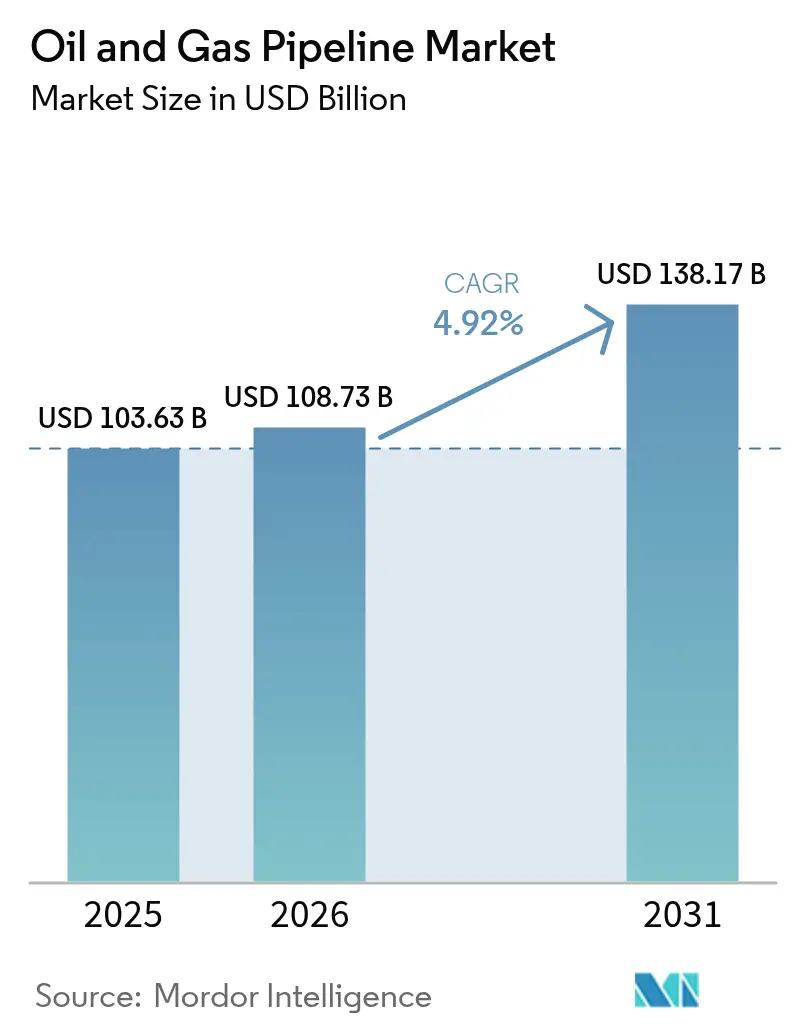

El tamaño del mercado de oleoductos y gasoductos en 2026 se estima en USD 108,73 mil millones, creciendo desde el valor de 2025 de USD 103,63 mil millones, con proyecciones para 2031 que muestran USD 138,17 mil millones, creciendo a una CAGR del 4,92% durante 2026-2031.

La mayor demanda de infraestructura inteligente y baja en carbono, los generosos incentivos gubernamentales para redes preparadas para hidrógeno y el desarrollo de corredores de exportación en América del Norte están impulsando esta expansión. Los operadores midstream están integrando análisis de integridad impulsados por IA que reducen el tiempo de inactividad no planificado en un 40% y recortan los gastos operativos anuales en un 20%.(1)Rosen Group, "Análisis de Integridad Predictiva," rosen-group.com Al mismo tiempo, el marco REPowerEU de Europa y la Ley de Reducción de Infraestructura de los Estados Unidos han liberado fondos de subsidios multimillonarios para reconvertir líneas de gas existentes para transportar hidrógeno, extendiendo la vida útil de activos envejecidos y asegurando la capacidad a futuro. El impulso de la inversión en el sector marítimo también está ganando ritmo a medida que los descubrimientos en aguas profundas en Guyana y Brasil demandan líneas de flujo subsuperficiales especializadas que empujan los límites metalúrgicos. En este contexto, el mercado de oleoductos y gasoductos ofrece a operadores y proveedores oportunidades significativas para monetizar diferenciales de precios, diversificar fuentes de ingresos y mitigar el riesgo de capital mediante la gestión de activos habilitada digitalmente.

Conclusiones Clave del Informe

- Por actividad, el gasto de capital representó el 73,65% de la participación del mercado de oleoductos y gasoductos en 2025, y se espera que este segmento también crezca más rápido, a una CAGR del 5,03% hasta 2031.

- Por función, las líneas de distribución representaron una participación del 58,25% del tamaño del mercado de oleoductos y gasoductos en 2025, mientras que se espera que las líneas de transmisión se expandan a una CAGR del 6,38% hasta 2031.

- Por ubicación, se prevé que las instalaciones marítimas crezcan a una CAGR del 7,05% hasta 2031, a pesar de que los sistemas terrestres retienen el 85,05% de los ingresos de 2025.

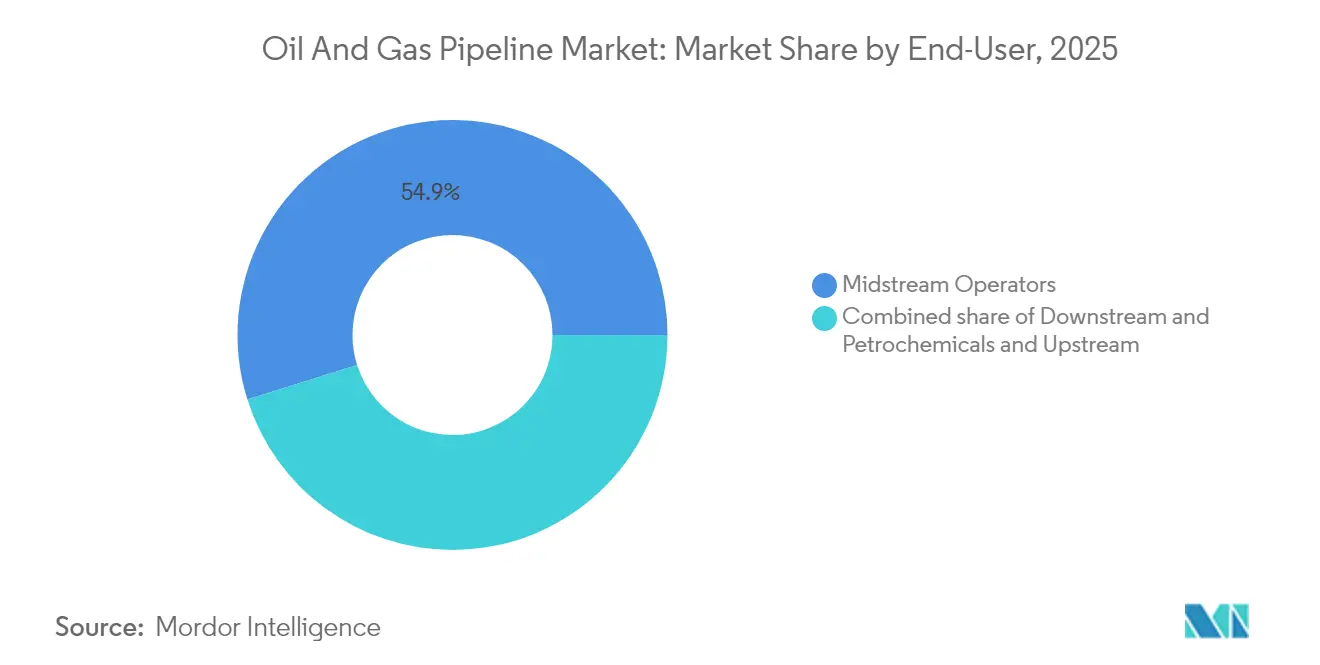

- Por usuario final, los operadores midstream representaron una participación de ingresos del 54,85% en 2025 y se espera que sigan siendo el segmento de más rápido crecimiento, con una CAGR del 5,28% hasta 2031.

- Por geografía, la región Asia-Pacífico lideró con una contribución de ingresos del 34,35% en 2025; se proyecta que crezca a una CAGR del 6,46%, respaldada por la expansión de la red de gas de India por USD 67 mil millones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Oleoductos y Gasoductos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Las expansiones de evacuación de gas asociado del Pérmico estabilizan la base de precios de Waha | +1.2% | Estados Unidos (Texas, Nuevo México) | Mediano plazo (2-4 años) |

| Los amarres de FPSO en aguas profundas en Guyana y Brasil impulsan la demanda subsuperficial | +0.8% | América del Sur | Largo plazo (≥ 4 años) |

| Los corredores de exportación de crudo entre EE. UU. y Canadá monetizan los diferenciales de precios | +0.6% | América del Norte; compradores de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las reconversiones de oleoductos preparados para hidrógeno desbloquean fondos de subsidios | +0.5% | Estados Unidos y Unión Europea | Largo plazo (≥ 4 años) |

| Los análisis de integridad habilitados por IA reducen el OPEX y el tiempo de inactividad | +0.4% | Adoptantes tempranos a nivel global | Mediano plazo (2-4 años) |

| La tramitación acelerada de la FERC para laterales de pequeño diámetro acelera las construcciones de recolección | +0.3% | Cuencas de esquisto de Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Expansiones de Evacuación de Gas Asociado del Pérmico Estabilizan los Precios del Hub de Waha

Los sistemas Permian Highway de Kinder Morgan y Warrior de Energy Transfer han añadido 4,1 Bcf/d de capacidad de evacuación desde principios de 2024, reduciendo los diferenciales de base de Waha de −USD 2,50/MMBtu a −USD 0,75/MMBtu y disminuyendo la quema regional en un 35%.(2)Petrobras, "Actualización del Desarrollo de Mero," petrobras.com.br La mejora de los precios netos refuerza la economía de perforación, lo que lleva a los productores a ejecutar dedicaciones de área de 15 a 20 años que respaldan inversiones adicionales en recolección y compresión. Los reguladores de Texas están apoyando el desarrollo aprobando USD 3,2 mil millones en nuevos proyectos de oleoductos intraestatales, reduciendo los ciclos de revisión ambiental y disminuyendo el riesgo de financiamiento.

Los Oleoductos de Amarre de FPSO en Aguas Profundas Aceleran las Carteras de Pedidos Subsuperficiales

El Bloque Stabroek de ExxonMobil en Guyana requiere ocho FPSO conectados por 450 km de líneas de flujo para 2030, mientras que Petrobras ha adjudicado USD 2,8 mil millones para tuberías subsuperficiales flexibles en los campos Mero y Búzios de Brasil.(3)Comisión Ferroviaria de Texas, "Aprobaciones de Proyectos de Oleoductos," rrc.texas.gov La tubería compuesta termoplástica flexible pionera de TechnipFMC soporta 15.000 psi y reduce el costo de instalación en un 25%. La demanda concentrada está impulsando a los astilleros de fabricación en Brasil y Trinidad a lograr eficiencias de costos del 15% mediante adquisiciones masivas y mandatos de contenido local.

Los Corredores de Exportación de Crudo entre EE. UU. y Canadá Monetizan los Diferenciales de Precios

La finalización de la Expansión Trans Mountain en 2024 redujo los descuentos entre el Western Canadian Select y el WTI de −USD 18/bbl a −USD 8/bbl en seis meses.(4)Petrobras, "Actualización del Desarrollo de Mero," petrobras.com.br Las mejoras complementarias, como la Línea 3 de Enbridge y las expansiones del Dakota Access de Energy Transfer, han desbloqueado 1,2 millones de bbl/d de capacidad transfronteriza, permitiendo a las refinerías arbitrar las ventanas de precios de la Costa del Golfo y Asia. Los productores han respondido con contratos de expedición o pago a largo plazo que totalizan 400.000 barriles por día, reforzando flujos de caja predecibles para los prestamistas.

Las Reconversiones de Oleoductos Preparados para Hidrógeno Desbloquean Fondos de Subsidios

Los Estados Unidos han reservado USD 8 mil millones para infraestructura de hidrógeno, el 40% de los cuales se destinará a conversiones de oleoductos. Los operadores de transmisión alemanes, respaldados por compromisos de EUR 18 mil millones, planean convertir 11.200 km de líneas de gas para servicio de hidrógeno para 2032. Los avances en materiales, como el acero tolerante al H₂ X70 de Tenaris, mitigan el fragilización, mientras que el piloto de Alberta de TC Energy validó la mezcla de hidrógeno al 20% sin actualizaciones importantes, extendiendo así la vida útil de los activos de gas varados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente fuga de capital liderada por criterios ASG desde oleoductos de crudo de larga vida útil | -0.7% | Global, más pronunciado en Europa y América del Norte | Largo plazo (≥ 4 años) |

| El aumento de las amenazas de ransomware y ciberataques a la tecnología operativa eleva los costos de seguro | -0.5% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| El aumento de los precios del acero de gran diámetro amplía las tasas mínimas de TIR de los proyectos | -0.4% | Global, afectando particularmente a proyectos intensivos en CAPEX | Mediano plazo (2-4 años) |

| La acelerada penetración de las energías renovables en la red canibaliza la demanda de productos refinados | -0.3% | Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Fuga de Capital Liderada por Criterios ASG desde la Infraestructura Petrolera

Los gestores de activos globales que controlan USD 130 billones han adoptado criterios de exclusión que han limitado el financiamiento de oleoductos, elevando los costos de endeudamiento entre 200 y 300 puntos básicos para proyectos que carecen de alineación con la transición energética. Los bancos europeos ahora exigen vías creíbles de emisiones netas cero para 2050, dejando efectivamente fuera a las líneas de crudo de nueva construcción con vidas de diseño de 40 años. Los operadores están reorientándose; TC Energy destina el 30% de su programa de USD 7 mil millones a activos preparados para hidrógeno y captura de carbono, mientras que el capital privado apunta a inversiones de modernización de mayor rentabilidad.

El Aumento de las Amenazas de Ciberseguridad Eleva los Costos de Seguros

Tras el ataque de ransomware al "Colonial Pipeline", las primas de ciberseguros para activos energéticos críticos han aumentado un 150% y los límites de cobertura han disminuido un 40%. El programa de seguridad de tecnología operativa de USD 200 millones de Kinder Morgan representa ahora el 3% de sus gastos de capital anuales. La PHMSA exige informes de incidentes y multas de hasta USD 2 millones por incumplimiento, obligando a los operadores a implementar detección de amenazas mediante IA, sistemas SCADA con aislamiento físico y centros de control redundantes. Una postura sólida en materia de ciberseguridad influye cada vez más en las decisiones de los expedidores, desplazando la competencia de los niveles tarifarios a las garantías de fiabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Actividad – Las Inversiones en CAPEX Sustentan el Desarrollo de Infraestructura

El gasto de capital capturó el 73,65% de la participación del mercado de oleoductos y gasoductos en 2025, respaldado por proyectos multimillonarios como el sistema Warrior de USD 6 mil millones de Energy Transfer y la línea Southeast Gateway de USD 4,5 mil millones de TC Energy. Aproximadamente el 60% de los desembolsos de CAPEX se asigna a materiales de tuberías y equipos de compresión, una proporción inflada por los grados X70 y X80 compatibles con hidrógeno que exigen primas de precio del 25% sobre las aleaciones heredadas. Los servicios de construcción representan el 40% restante; sin embargo, la escasez crónica de soldadores certificados ha extendido los plazos promedio de construcción en cuatro meses, elevando así los costos de contingencia para los desarrolladores. Los contratistas de ingeniería mitigan estos retrasos mediante la fabricación modular de carretes y equipos de soldadura automatizados, técnicas que pueden elevar las tasas de tendido semanal en un 12% en tendidos lineales. La priorización de subsegmentos favorece cada vez más las líneas con potencial de servicio dual, como gas natural hoy e hidrógeno mañana, ayudando a los propietarios a proteger sus activos contra el riesgo de capital varado.

El OPEX representa el 26,35% de los ingresos de 2025, pero está evolucionando rápidamente; las inspecciones habilitadas por IA reducen la frecuencia de los estudios de ciclos trienales a quinquenales, lo que resulta en una reducción de costos del 30%. Las herramientas de inspección en línea con detección ultrasónica de grietas identifican microfisuras invisibles para los métodos magnéticos más antiguos, mejorando así la fiabilidad de los activos. La descomisión sigue siendo un mercado de nicho en la actualidad, pero se espera que se acelere después de 2028 a medida que los activos heredados de América del Norte se aproximen al final de su vida útil, desbloqueando oportunidades especializadas de remediación.

Por Función – Las Redes de Distribución Aseguran el Mayor Conjunto de Ingresos

Las redes de distribución contribuyeron con el 58,25% de los ingresos en 2025, respaldadas por la densa demanda residencial y comercial en los países de la OCDE. Los contadores inteligentes y los controles de presión automatizados están reduciendo los incidentes de fugas y mejorando el cumplimiento normativo. Se proyecta que el tamaño del mercado de oleoductos y gasoductos para las líneas de distribución aumente de manera sostenida a medida que los centros urbanos electrifiquen sus sistemas de calefacción con respaldo de gas y adopten la preparación para el hidrógeno.

Los sistemas de transmisión, aunque de menor tamaño, están creciendo a un ritmo más rápido, con una CAGR del 6,38% proyectada hasta 2031. Las líneas interestatales, como Mountain Valley y Coastal GasLink, cuestan aproximadamente USD 8 millones por milla debido a compresores de alta especificación y paredes más gruesas. La prioridad regulatoria para los proyectos de seguridad energética reduce la fricción en las aprobaciones, y las políticas actualizadas de la FERC recompensan los proyectos que reducen la volatilidad de precios regional. Las redes de recolección, estrechamente vinculadas a la perforación no convencional, añaden 2,5 millas de tubería por pozo horizontal, anclando el CAPEX midstream en las cuencas de esquisto.

Por Ubicación – Los Oleoductos Terrestres Mantienen el Dominio

La infraestructura terrestre mantuvo una participación del 85,05% en 2025, gracias a los derechos de paso establecidos y los procesos de permisos estandarizados que resultan en duraciones promedio de construcción de 18 meses. La construcción de la red de 9.630 millas de India, respaldada por USD 67 mil millones, ilustra la escala de la próxima oportunidad terrestre. La perforación direccional horizontal y la microtunelización mitigan la perturbación superficial, facilitando la aceptación de la comunidad.

Los segmentos marítimos, que representan solo el 14,95% de los ingresos de 2025, se espera que crezcan a una CAGR del 7,05% a medida que proliferan los campos de aguas ultraprofundas (superiores a 1.500 m). Solo Brasil invertirá USD 4,2 mil millones en oleoductos presal para 2026, aprovechando diseños subsuperficiales estandarizados que reducen los costos por milla en un 20%. El rápido aumento de la producción de Guyana está generando un hub de fabricación regional que se beneficia de las economías de escala y los regímenes simplificados de impuestos a la exportación.

Por Usuario Final – Los Operadores Midstream Consolidan el Poder de Mercado

Las entidades midstream controlaron el 54,85% de los ingresos en 2025 y se espera que se expandan a una CAGR del 5,28%, impulsadas por estructuras de peaje basadas en tarifas que se protegen contra las fluctuaciones de precios de las materias primas. La compra de Magellan Midstream por USD 18,8 mil millones por parte de ONEOK une corredores de crudo, líquidos de gas natural y productos refinados en una única plataforma similar a una empresa de servicios públicos, mejorando la utilización y la venta cruzada. La adquisición de WTG Midstream por parte de Energy Transfer fortalece las áreas de recolección en cuencas de esquisto de alto crecimiento y la posiciona para complementos de servicios de captura de carbono.

La influencia del upstream de exploración y producción en los programas de construcción de oleoductos se da a través de compromisos de volumen; las dedicaciones a largo plazo reducen el riesgo del financiamiento, aunque rara vez poseen líneas directamente. Los actores downstream y petroquímicos requieren tuberías especializadas para etano, propano e hidrógeno, vinculadas a las plantas de craqueo de la Costa del Golfo, lo que impulsa un crecimiento de nicho. Las sociedades limitadas principales, anteriormente dominantes en el financiamiento, han sido impulsadas por las reformas fiscales hacia el estatus de corporación C para mejorar la flexibilidad estratégica.

Análisis Geográfico

Asia-Pacífico dominó los ingresos de 2025 con un 34,35% y registra la CAGR más rápida del 6,46% hasta 2031. El impulso de la construcción de troncales de India conectará campos de gas remotos con centros urbanos, fomentando el uso industrial del gas y desplazando al carbón en la generación de energía. Las integraciones de China con Power of Siberia y Asia Central profundizan la diversidad de suministro y reducen la dependencia del GNL, mientras que las economías emergentes del Sudeste Asiático buscan asociaciones público-privadas para financiar tuberías transfronterizas.

América del Norte sigue siendo fundamental a medida que la producción de esquisto impulsa construcciones incrementales de evacuación y las actualizaciones habilitadas por IA mejoran el tiempo de actividad de la red. Se proyecta que el tamaño del mercado de oleoductos y gasoductos en América del Norte continúe expandiéndose a medida que los hubs de exportación de la Costa del Golfo aseguren tuberías adicionales de gas de alimentación para las terminales de GNL. El enfoque de Europa se centra en reconvertir las redes de gas para hidrógeno, canalizando las subvenciones de REPowerEU para acelerar las conversiones y reducir el riesgo de suministro ruso. Oriente Medio y África ofrecen perspectivas de nueva construcción que vinculan cuencas ricas en gas con centros de demanda costeros, pero el riesgo geopolítico y las brechas de financiamiento frenan el impulso a corto plazo. Las oportunidades de América del Sur se centran en el presal de Brasil y la evacuación de gas de Vaca Muerta en Argentina, donde los marcos de cooperación regional buscan estandarizar los regímenes regulatorios y tarifarios.

Panorama Competitivo

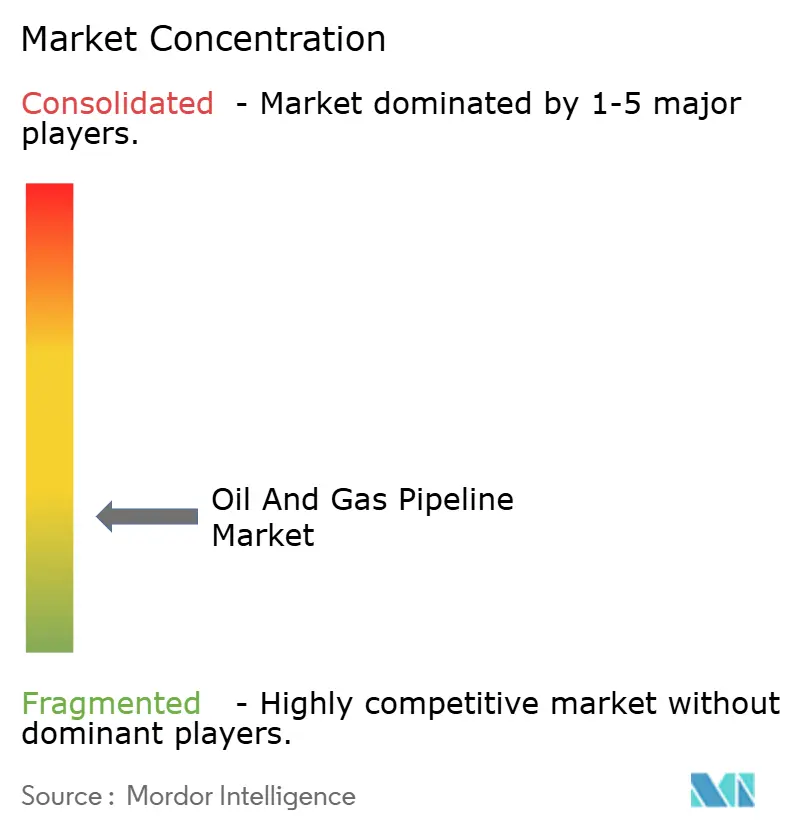

El mercado de oleoductos y gasoductos presenta una fragmentación moderada con una mayor presión para integrar capacidades digitales. Los productores de acero Tenaris y TMK se diferencian a través de grados compatibles con hidrógeno, que se comercializan con una prima de precio del 25%.(7)Tenaris, "Lanzamiento de la Planta Bay City," tenaris.com Los contratistas de ingeniería TechnipFMC y Saipem aprovechan las flotas de instalación en aguas profundas y la propiedad intelectual de tuberías flexibles que generan una ventaja competitiva en proyectos de aguas ultraprofundas.

La integración vertical de ONEOK tras la adquisición de Magellan reduce el manejo por terceros y captura márgenes en recolección, transmisión y distribución. El despliegue de aprendizaje automático de Enbridge en 28.000 km de activos generó USD 45 millones en ahorros anuales y sustenta garantías de tiempo de actividad del 99,8%, lo que justifica un recargo tarifario del 12%. La detección de fugas basada en IA de Kinder Morgan, que abarca 5.000 millas, reduce los costos de inspección en USD 25 millones mientras eleva el cumplimiento de seguridad.

Las altas barreras —aprobación regulatoria, adquisición de terrenos y gastos de capital sustanciales— limitan la entrada de nuevos participantes. Sin embargo, están surgiendo disruptores de nicho que apuntan a corredores de captura de carbono o mezclas de hidrógeno, a menudo respaldados por firmas de capital privado que buscan retornos de dos dígitos en infraestructura alineada con la transición energética. La resiliencia cibernética y las credenciales ASG son criterios de adquisición cada vez más decisivos a medida que los expedidores ponderan la fiabilidad y la sostenibilidad sobre las tarifas nominales.

Líderes de la Industria de Oleoductos y Gasoductos

Enbridge Inc.

Kinder Morgan Inc.

Energy Transfer LP

TC Energy Corp.

Tenaris S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: TC Energy completó el Oleoducto Southeast Gateway de USD 4,5 mil millones, añadiendo 1,5 mil millones de pies cúbicos por día (Bcf/d) de capacidad de gas desde Texas hasta los mercados de Florida.

- Diciembre de 2024: ONEOK finalizó su adquisición de Magellan Midstream por USD 18,8 mil millones, formando la plataforma midstream integrada más grande de América del Norte.

- Noviembre de 2024: Saipem ganó un contrato de USD 2,8 mil millones de Petrobras para 180 km de líneas de flujo subsuperficiales flexibles en el campo Mero, ubicado a 2.000 m de profundidad de agua.

- Octubre de 2024: Energy Transfer sancionó USD 6 mil millones para el Oleoducto Warrior, una línea de gas de 200 millas y 42 pulgadas que conecta la producción de Apalaches con los hubs de GNL de la Costa del Golfo.

- Septiembre de 2024: Tenaris inauguró su planta Bay City de USD 1,2 mil millones, la primera planta en los EE. UU. dedicada a tubería sin costura preparada para hidrógeno.

Alcance del Informe Global del Mercado de Oleoductos y Gasoductos

El transporte por oleoductos es el transporte a larga distancia de un líquido o gas a través de un sistema de tuberías, un oleoducto o gasoducto, generalmente hacia un área de mercado para su consumo. El negocio de oleoductos y gasoductos se concentra en el transporte, procesamiento y almacenamiento de petróleo crudo y gas natural.

El mercado de oleoductos y gasoductos está segmentado por tipo, ubicación de despliegue y geografía. Por tipo, el mercado está segmentado en oleoductos de petróleo crudo y gasoductos. Por ubicación de despliegue, el mercado está segmentado en terrestre y marítimo. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de oleoductos y gasoductos en las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD).

| CAPEX | Materiales y Equipos de Oleoductos |

| Fabricación y Construcción de Oleoductos | |

| OPEX | Inspección |

| Mantenimiento, Reparación y Operaciones | |

| Descomisión |

| Líneas de Recolección |

| Líneas de Transmisión |

| Líneas de Distribución |

| Terrestre |

| Marítimo |

| Upstream (Exploración y Producción) |

| Operadores Midstream |

| Downstream y Petroquímica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Corea del Sur | |

| Japón | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Actividad | CAPEX | Materiales y Equipos de Oleoductos |

| Fabricación y Construcción de Oleoductos | ||

| OPEX | Inspección | |

| Mantenimiento, Reparación y Operaciones | ||

| Descomisión | ||

| Por Función | Líneas de Recolección | |

| Líneas de Transmisión | ||

| Líneas de Distribución | ||

| Por Ubicación de Despliegue | Terrestre | |

| Marítimo | ||

| Por Sector de Usuario Final | Upstream (Exploración y Producción) | |

| Operadores Midstream | ||

| Downstream y Petroquímica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Corea del Sur | ||

| Japón | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de oleoductos y gasoductos en 2026?

Se sitúa en USD 108,73 mil millones en 2026 y está en camino de alcanzar USD 138,17 mil millones para 2031, lo que implica un crecimiento anual sostenido de dígito medio único.

¿Qué región contribuye con más ingresos?

Asia-Pacífico lidera con una participación del 34,35%, impulsada por los agresivos programas de gasoductos de India y China.

¿Qué está impulsando la nueva demanda de oleoductos marítimos?

Los campos de aguas profundas en Brasil y Guyana requieren líneas de flujo flexibles avanzadas que soportan alta presión y temperatura, elevando el gasto marítimo a una CAGR del 7,05%.

¿Por qué están ganando tracción las reconversiones preparadas para hidrógeno?

Los subsidios de EE. UU. y la Unión Europea reducen los costos de conversión, extienden la vida útil de los activos y posicionan a los operadores para la economía emergente del hidrógeno.

¿Cómo están reduciendo los operadores los costos operativos?

Los análisis de integridad impulsados por IA predicen fallas con seis meses de anticipación, reduciendo el tiempo de inactividad no planificado en un 40% y los presupuestos de inspección en un 30%.

¿Qué nivel de concentración de mercado existe hoy?

Moderado; los cinco principales actores controlan alrededor del 60% del kilometraje instalado, lo que resulta en una puntuación de concentración de 6/10.

Última actualización de la página el: