Tamaño y Participación del Mercado de Logística de Cadena de Frío de América Latina

Visión General del Mercado

| Período de Estudio | 2021 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2021 - 2023 |

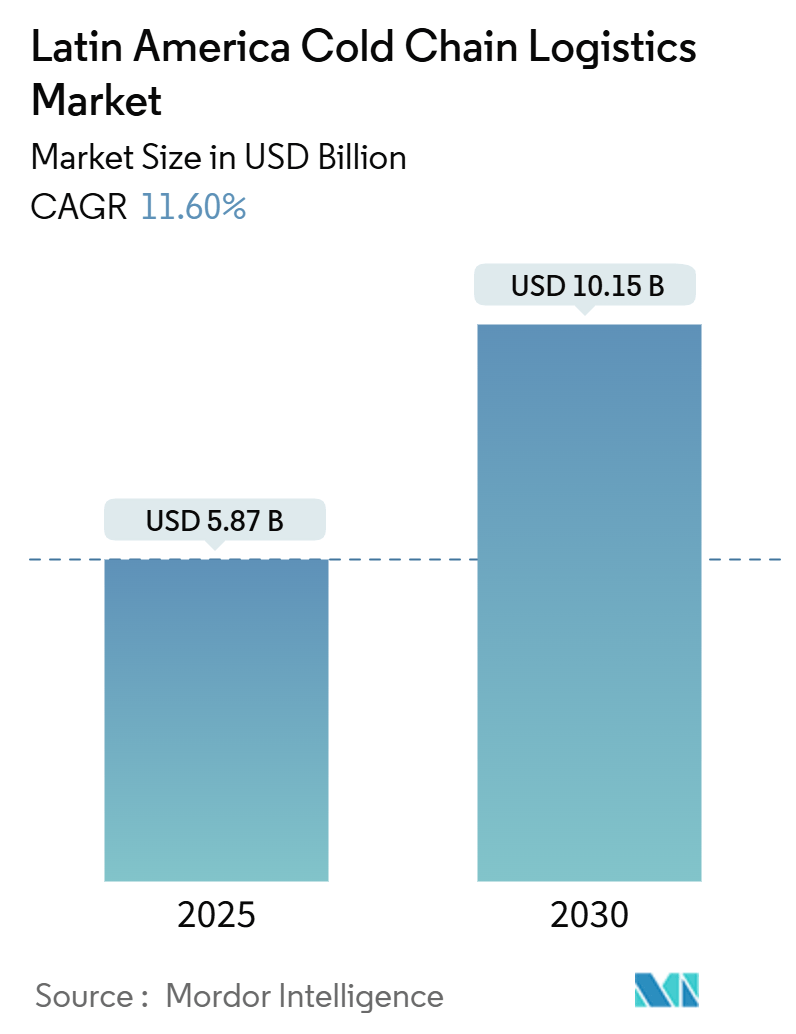

| Tamaño del Mercado (2025) | 5.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.60% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de América Latina por Mordor Intelligence

El tamaño del Mercado de Logística de Cadena de Frío de América Latina se estima en USD 5,87 mil millones en 2025, y se espera que alcance los USD 10,15 mil millones en 2030, a una CAGR del 11,60% durante el período de pronóstico (2025-2030).

El panorama de la logística de cadena de frío en América Latina está experimentando una transformación significativa impulsada por el avance tecnológico y el desarrollo de infraestructura. Los principales actores de la industria están llevando a cabo consolidaciones estratégicas activamente para abordar la crítica escasez de espacio de almacenamiento en frío en la región, como lo ejemplifica la adquisición de Frigorifico Modelo por parte de Emergent Cold Latin America en octubre de 2022, que añadió 22.000 palés de almacenamiento en frío en Montevideo, Uruguay, y 8.400 palés en Asunción, Paraguay. La modernización de la infraestructura logística es particularmente evidente en la implementación de sistemas avanzados de monitoreo de cadena de frío, soluciones automatizadas de gestión de almacenes y la integración de tecnología blockchain para una mayor trazabilidad.

El sector farmacéutico de cadena de frío está experimentando un crecimiento sustancial, particularmente en Brasil, donde el mercado farmacéutico ha alcanzado una valoración de USD 32 mil millones, convirtiéndolo en uno de los mercados más grandes de América Latina. La expansión de las capacidades de la cadena de frío farmacéutica está siendo impulsada por la creciente demanda de medicamentos sensibles a la temperatura, biológicos y vacunas. Esto ha llevado a inversiones significativas en instalaciones especializadas de almacenamiento en frío y soluciones de transporte, con empresas como CSafe Global estableciendo nuevas operaciones de centros de distribución en ubicaciones estratégicas como Ciudad de México para mejorar las capacidades de distribución regional.

El sector de carne y aves de corral está emergiendo como un impulsor crucial de la innovación en logística de cadena de frío, con la producción de carne de pollo de México alcanzando 3,67 millones de toneladas métricas, lo que destaca la creciente demanda de soluciones logísticas con control de temperatura. La industria está siendo testigo de un cambio hacia soluciones de cadena de frío más sofisticadas, que incluyen tecnologías avanzadas de congelación rápida y sistemas de transporte a múltiples temperaturas. La nueva instalación de cross-docking de Werner Enterprises en Laredo, Texas, que cuenta con muelles secos y refrigerados, demuestra el compromiso de la industria con la mejora de las capacidades de logística de cadena de frío transfronteriza entre los Estados Unidos y América Latina.

Los sectores minorista y de comercio electrónico están catalizando cambios significativos en las operaciones de logística de cadena de frío en toda América Latina. El auge de las compras de comestibles en línea y la demanda de entrega de productos frescos han requerido el desarrollo de soluciones de entrega de última milla más eficientes e instalaciones de almacenamiento en frío urbanas. Las empresas están invirtiendo en centros de microfulfillment y tiendas oscuras con control de temperatura en las principales áreas urbanas para satisfacer la creciente demanda de entrega rápida de productos perecederos. Esta tendencia es particularmente evidente en países como Brasil y México, donde la penetración del comercio electrónico en el sector de comestibles se ha acelerado, lo que ha llevado al desarrollo de soluciones especializadas de equipos de cadena de frío para la distribución urbana.

Tendencias e Información del Mercado de Logística de Cadena de Frío de América Latina

Crecimiento del Sector de Comercio Electrónico y Minorista

La rápida expansión de las plataformas de comercio electrónico y las cadenas minoristas modernas en toda América Latina ha creado una demanda sin precedentes de servicios de logística de cadena de frío. Los principales minoristas están invirtiendo cada vez más en instalaciones de almacenamiento con control de temperatura y transporte refrigerado para apoyar sus crecientes operaciones de comestibles en línea y servicios de entrega de alimentos frescos. El cambio en el comportamiento de compra de los consumidores ha llevado al desarrollo de soluciones especializadas de entrega de última milla para productos sensibles a la temperatura, con minoristas implementando soluciones innovadoras de almacenamiento en frío en sus centros de distribución para mantener la calidad del producto y prolongar su vida útil.

La evolución de las estrategias minoristas omnicanal ha acelerado aún más las inversiones en infraestructura de cadena de frío, ya que los minoristas se esfuerzan por ofrecer experiencias fluidas en los canales en línea y fuera de línea. Las grandes cadenas de supermercados están ampliando sus capacidades de almacenamiento en frío e implementando sistemas avanzados de gestión de inventario para manejar el creciente volumen de productos perecederos. Esta transformación minorista ha impulsado a los proveedores de logística a desarrollar soluciones personalizadas, que incluyen instalaciones de almacenamiento a múltiples temperaturas y procedimientos de manejo especializados para diferentes categorías de productos, desde productos frescos hasta comidas congeladas listas para consumir.

Avances Tecnológicos y Desarrollo de Infraestructura

La integración de tecnologías del Internet de las Cosas (IoT) y soluciones de automatización en la logística de cadena de frío ha revolucionado las capacidades de monitoreo y control de temperatura en toda América Latina. Los sistemas avanzados de sensores y las soluciones de seguimiento en tiempo real están siendo ampliamente adoptados para garantizar la integridad de la temperatura a lo largo de la cadena de suministro, desde las instalaciones de almacenamiento hasta el transporte. Los proveedores de logística están implementando sofisticados sistemas de gestión de almacenes que permiten un control preciso de la temperatura, la optimización del inventario y una mayor eficiencia operativa mediante sistemas de manejo automatizado y soluciones de almacenamiento inteligente.

Los esfuerzos de modernización de la infraestructura en toda la región han apoyado la expansión de las redes de cadena de frío, con inversiones significativas en almacenes refrigerados e instalaciones logísticas especializadas. El desarrollo de instalaciones modernas de almacenamiento en frío equipadas con sistemas de refrigeración energéticamente eficientes y capacidades avanzadas de monitoreo de temperatura ha mejorado la capacidad de la industria para mantener la calidad del producto y reducir el deterioro. Estas mejoras tecnológicas han permitido a los proveedores de logística ofrecer servicios de valor añadido como congelación rápida, cross-docking con control de temperatura y manejo especializado para diferentes zonas de temperatura, satisfaciendo los diversos requisitos de las industrias alimentaria, farmacéutica y otras industrias sensibles a la temperatura.

Crecimiento en la Industria de Alimentos y Bebidas

La expansión de la industria de alimentos y bebidas en América Latina ha surgido como un impulsor crucial para el desarrollo de la logística de cadena de frío, particularmente debido al aumento de las exportaciones de productos perecederos y el creciente consumo doméstico de alimentos procesados. Los productores agrícolas y los fabricantes de alimentos están invirtiendo fuertemente en soluciones de cadena de frío para mantener la calidad del producto y prolongar su vida útil, especialmente para exportaciones de alto valor como frutas, verduras y productos cárnicos. El enfoque de la industria en la seguridad y calidad alimentaria ha llevado a la implementación de estrictos requisitos de control de temperatura a lo largo de la cadena de suministro.

La creciente demanda de alimentos procesados congelados y refrigerados ha creado nuevas oportunidades para los proveedores de logística de cadena de frío, quienes están ampliando sus capacidades para manejar diversos requisitos de temperatura. Los fabricantes de alimentos se están asociando cada vez más con proveedores de logística especializados para garantizar el manejo y almacenamiento adecuados de ingredientes y productos terminados sensibles a la temperatura. Esto ha llevado al desarrollo de instalaciones de almacenamiento en frío dedicadas y soluciones de transporte especializadas que pueden mantener múltiples zonas de temperatura, atendiendo a diferentes categorías de productos, desde postres congelados hasta productos lácteos refrigerados.

Expansión de la Industria Farmacéutica

El crecimiento del sector farmacéutico en América Latina ha impulsado significativamente las inversiones en infraestructura especializada de cadena de frío, particularmente para medicamentos sensibles a la temperatura y biológicos. Los fabricantes y distribuidores farmacéuticos están implementando estrictos requisitos de control de temperatura a lo largo de sus cadenas de suministro, lo que requiere soluciones avanzadas de almacenamiento en frío y servicios de transporte especializados. El enfoque de la industria en mantener la eficacia del producto mediante una gestión adecuada de la temperatura ha llevado al desarrollo de instalaciones de almacenamiento en frío de grado farmacéutico dedicadas con capacidades precisas de control de temperatura.

La expansión de las capacidades de fabricación farmacéutica en países como Brasil y México ha creado una mayor demanda de soluciones sofisticadas de cadena de frío. Los proveedores de logística están invirtiendo en instalaciones especializadas equipadas con sistemas de enfriamiento redundantes, monitoreo continuo de temperatura y características de seguridad avanzadas para cumplir con los estrictos requisitos de almacenamiento y distribución farmacéutica. Esto ha llevado al surgimiento de servicios logísticos farmacéuticos especializados que ofrecen soluciones logísticas con control de temperatura de extremo a extremo, incluidos sistemas de embalaje validados y redes de transporte calificadas diseñadas específicamente para productos farmacéuticos.

Análisis de Segmento: Por Servicio

Segmento de Almacenamiento en Frío/Almacenamiento Refrigerado en el Mercado de Logística de Cadena de Frío de América Latina

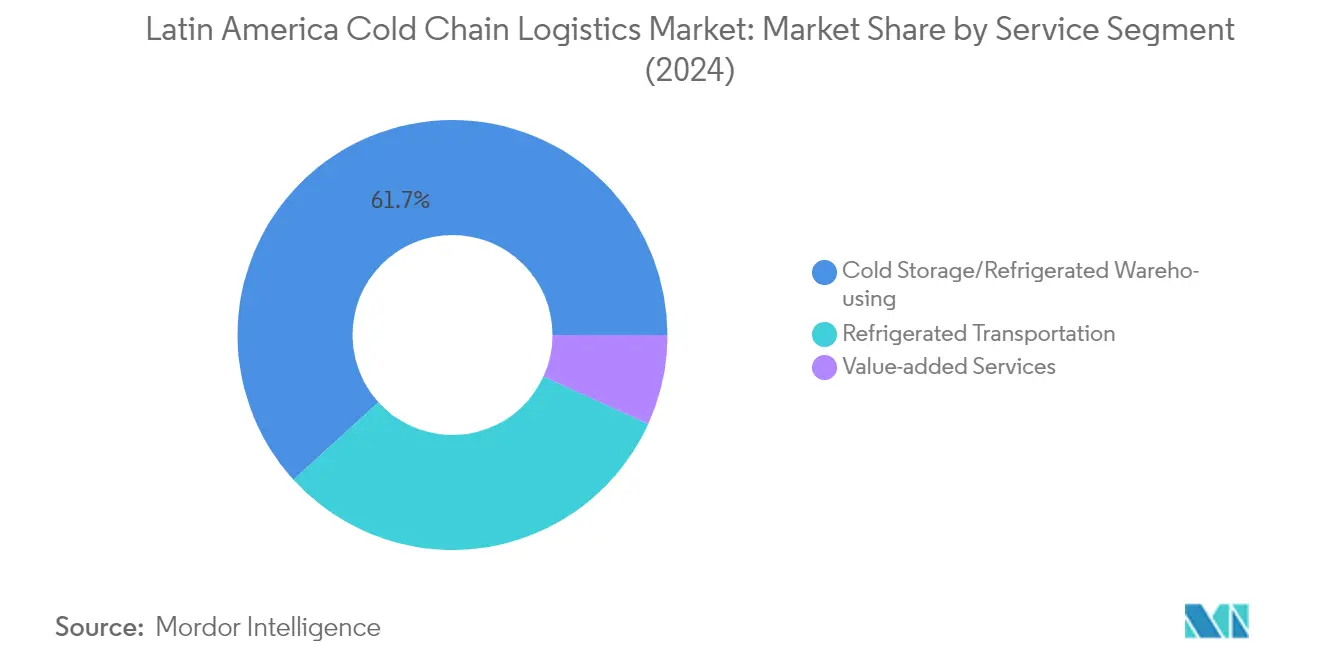

El segmento de almacenamiento en frío/almacenamiento refrigerado domina el mercado de logística de cadena de frío latinoamericano, representando aproximadamente el 62% de la participación total del mercado en 2024. Esta significativa posición en el mercado está impulsada por la creciente demanda de diversas industrias, incluidas las farmacéuticas, de alimentos y bebidas, y los sectores agrícolas. La prominencia del segmento se ve reforzada por la expansión de las cadenas minoristas y el creciente comercio internacional de bienes perecederos en la región. Los principales actores como Frialsa Frigorificos en México y Comfrio Soluções Logísticas en Brasil han establecido extensas redes de instalaciones con control de temperatura, contribuyendo al liderazgo del segmento en el mercado. El segmento también ha visto inversiones sustanciales en tecnologías modernas de almacenamiento y soluciones de automatización para mejorar la eficiencia operativa y mantener controles precisos de temperatura.

Segmento de Servicios de Valor Añadido en el Mercado de Logística de Cadena de Frío de América Latina

El segmento de servicios de valor añadido está emergiendo como el segmento de más rápido crecimiento en el mercado de logística de cadena de frío latinoamericano, con una tasa de crecimiento proyectada de aproximadamente el 13% durante 2024-2029. Este rápido crecimiento está impulsado principalmente por la creciente demanda de servicios especializados como gestión de pedidos, congelación rápida, etiquetado y gestión de inventario. El segmento está siendo testigo de un avance tecnológico significativo con la integración de sistemas de gestión de almacenes y otras soluciones digitales para mejorar la eficiencia operativa. Las empresas ofrecen cada vez más servicios de valor añadido personalizados para satisfacer los requisitos específicos de los clientes, particularmente en los sectores farmacéutico y de procesamiento de alimentos. El crecimiento está respaldado además por la creciente adopción de plataformas de comercio electrónico y la necesidad de manejo especializado de productos sensibles a la temperatura.

Segmentos Restantes en la Segmentación por Servicio del Mercado de Logística de Cadena de Frío de América Latina

El segmento de transporte refrigerado desempeña un papel crucial en la completación del ecosistema de logística de cadena de frío en América Latina. Este segmento abarca varios modos de transporte, incluidos los servicios por carretera, ferroviario y marítimo, proporcionando conectividad esencial entre los centros de producción y los mercados finales. El segmento ha sido testigo de una modernización significativa con la introducción de sistemas avanzados de monitoreo de temperatura y capacidades de seguimiento en tiempo real. Las empresas que operan en este segmento se centran cada vez más en la modernización de flotas y la optimización de rutas para mejorar la eficiencia del servicio y mantener la integridad del producto durante el proceso de transporte. El desarrollo del segmento está estrechamente vinculado a las mejoras de infraestructura de la región y a la creciente necesidad de redes de distribución de cadena de frío sin interrupciones.

Análisis de Segmento: Por Temperatura

Segmento Refrigerado en el Mercado de Logística de Cadena de Frío de América Latina

El segmento refrigerado domina el mercado de logística de cadena de frío latinoamericano, representando aproximadamente el 63% de la participación total del mercado en 2024. Este segmento atiende principalmente a productos sensibles a la temperatura que requieren almacenamiento y transporte entre 0 °C y 8 °C, incluidos productos frescos, productos lácteos y ciertos artículos farmacéuticos. El dominio del segmento está impulsado por las sólidas exportaciones agrícolas de la región, particularmente frutas y verduras, junto con el creciente consumo doméstico de productos frescos. Países importantes como Brasil y México han invertido significativamente en infraestructura de almacenamiento refrigerado y redes de transporte para apoyar sus sectores agrícolas. La creciente demanda de productos alimenticios frescos a través de los canales minoristas modernos y la expansión de las cadenas minoristas organizadas han fortalecido aún más la posición de este segmento. Además, los crecientes requisitos de la industria farmacéutica para la logística con control de temperatura a temperaturas refrigeradas han contribuido al liderazgo del segmento en el mercado.

Segmento Congelado en el Mercado de Logística de Cadena de Frío de América Latina

El segmento congelado está experimentando el crecimiento más rápido en el mercado de logística de cadena de frío latinoamericano, con una tasa de crecimiento esperada de aproximadamente el 14% durante 2024-2029. Este crecimiento acelerado está impulsado principalmente por la creciente demanda de productos alimenticios congelados, particularmente en áreas urbanas, y la expansión de cadenas de restaurantes de servicio rápido en toda la región. El segmento se está beneficiando de los cambios en los estilos de vida de los consumidores y la creciente preferencia por los alimentos de conveniencia, especialmente en países como Brasil y México. El segmento congelado también ha visto inversiones sustanciales en tecnologías avanzadas de congelación e infraestructura de almacenamiento en frío para mantener temperaturas por debajo de -18 °C. El aumento de las exportaciones de carne congelada, mariscos y productos alimenticios procesados a mercados internacionales ha requerido el desarrollo de sofisticadas redes logísticas de alimentos congelados. Además, el crecimiento del segmento está respaldado por los requisitos del sector farmacéutico en expansión para el almacenamiento y transporte a temperaturas ultrabajas, particularmente para medicamentos especializados y vacunas.

Análisis de Segmento: Por Usuario Final

Segmento de Pescado, Carne y Mariscos en el Mercado de Logística de Cadena de Frío de América Latina

El segmento de pescado, carne y mariscos domina el mercado de logística de cadena de frío latinoamericano, representando aproximadamente el 36% de la participación total del mercado en 2024. La prominencia de este segmento está impulsada por la posición de América Latina como importante productor y exportador de productos cárnicos, particularmente de países como Brasil, que ha emergido como un importante exportador mundial de carne. La sólida industria pesquera de la región, las extensas operaciones de acuicultura y las crecientes instalaciones de procesamiento de carne han creado una demanda sustancial de servicios de cadena de frío. El crecimiento del segmento está respaldado además por el aumento de los acuerdos de comercio internacional, las estrictas regulaciones de seguridad alimentaria y el creciente consumo doméstico de productos cárnicos congelados y refrigerados en toda la región. Se han desarrollado instalaciones modernas de almacenamiento en frío y redes de transporte refrigerado específicamente para atender los requisitos únicos de este segmento, garantizando un control adecuado de la temperatura a lo largo de la cadena de suministro.

Segmento Farmacéutico en el Mercado de Logística de Cadena de Frío de América Latina

El segmento farmacéutico está emergiendo como el segmento de más rápido crecimiento en el mercado de logística de cadena de frío latinoamericano, con una tasa de crecimiento esperada de aproximadamente el 19% durante 2024-2029. Este notable crecimiento está impulsado principalmente por la expansión de las capacidades de fabricación farmacéutica en países como Brasil y México, junto con el aumento de las inversiones en atención médica en toda la región. El crecimiento del segmento se ve acelerado además por la creciente demanda de biofármacos sensibles a la temperatura, vacunas y medicamentos especializados. Los proveedores de servicios de cadena de frío están invirtiendo cada vez más en instalaciones de almacenamiento de grado farmacéutico especializadas y soluciones de transporte para cumplir con los estrictos requisitos regulatorios y mantener la integridad del producto. El creciente enfoque en el desarrollo de infraestructura de atención médica y la creciente presencia de empresas farmacéuticas multinacionales en la región están creando nuevas oportunidades para los proveedores de logística de cadena de frío.

Segmentos Restantes en los Usuarios Finales del Mercado de Logística de Cadena de Frío de América Latina

Los otros segmentos significativos en el mercado de logística de cadena de frío latinoamericano incluyen productos lácteos, frutas y verduras, panadería y confitería, y alimentos procesados. El segmento de productos lácteos mantiene una fuerte presencia debido a la creciente industria láctea de la región y el aumento del consumo de productos lácteos refrigerados. El segmento de frutas y verduras está impulsado por la posición de América Latina como importante exportador agrícola, particularmente de frutas tropicales y exóticas. El segmento de panadería y confitería está respaldado por la creciente demanda de productos de panadería congelados y artículos de confitería sensibles a la temperatura. El segmento de alimentos procesados, aunque más pequeño, continúa creciendo con la creciente adopción de productos listos para consumir congelados y refrigerados. Cada uno de estos segmentos contribuye de manera única a la dinámica del mercado y requiere soluciones especializadas de cadena de frío para mantener la calidad y seguridad del producto.

Análisis del Segmento Geográfico del Mercado de Logística de Cadena de Frío de América Latina

Mercado de Logística de Cadena de Frío de América Latina en Brasil

Brasil domina el panorama de la logística de cadena de frío latinoamericana, con aproximadamente el 59% de la participación del mercado en 2024. La extensa infraestructura de logística de cadena de frío del país, particularmente en almacenamiento en frío y almacenamiento refrigerado, ha sido fundamental para apoyar sus masivos sectores agrícola y de procesamiento de alimentos. La posición estratégica de Brasil como uno de los mayores productores de alimentos del mundo ha requerido el desarrollo continuo de sus capacidades de cadena de suministro en frío. El país ha sido testigo de inversiones significativas en instalaciones modernas de almacenamiento en frío, con empresas como Comfrio Soluções Logísticas y Superfrio Armazéns Gerais liderando el mercado con sus instalaciones de última generación. El segmento de cadena de frío farmacéutica también ha experimentado un crecimiento sustancial, impulsado por la posición del país como el mayor mercado farmacéutico de América Latina. La red de logística de cadena de frío de Brasil se extiende más allá de las principales ciudades, sirviendo a las vastas regiones agrícolas del país y apoyando su posición como importante exportador de alimentos.

Mercado de Logística de Cadena de Frío de América Latina en Colombia

Se proyecta que el mercado de logística de cadena de frío de Colombia crezca a una tasa impresionante de aproximadamente el 16% durante 2024-2029, emergiendo como el mercado de más rápido crecimiento en la región. El enfoque estratégico del país en el desarrollo de su infraestructura de cadena de frío ha sido impulsado por sus crecientes exportaciones agrícolas y su sector farmacéutico. Colombia ha estado invirtiendo activamente en la modernización de sus instalaciones de almacenamiento en frío y redes de transporte de cadena de frío, particularmente en regiones agrícolas clave. El compromiso del país de convertirse en un centro farmacéutico para la región ha llevado a mayores inversiones en soluciones logísticas con control de temperatura. Las iniciativas del gobierno para mejorar la infraestructura logística y las capacidades de cadena de frío han atraído tanto a actores nacionales como internacionales al mercado. La posición geográfica de Colombia y sus múltiples acuerdos de libre comercio han catalizado aún más el desarrollo de su sector de logística de cadena de frío, particularmente en apoyo de las crecientes exportaciones de productos frescos del país.

Mercado de Logística de Cadena de Frío de América Latina en México

El mercado de logística de cadena de frío de México se ha establecido como un eslabón crucial en la red de cadena de suministro de América del Norte. La ubicación estratégica del país y sus sólidas relaciones comerciales con los Estados Unidos han impulsado inversiones significativas en infraestructura de cadena de frío. Las capacidades de cadena de frío de México han sido particularmente cruciales para apoyar sus sustanciales exportaciones agrícolas y su creciente sector farmacéutico. El país ha visto desarrollos notables en transporte refrigerado e instalaciones de almacenamiento en frío, especialmente cerca de las principales zonas de producción agrícola y regiones fronterizas. La implementación de tecnología avanzada en las operaciones de cadena de frío, incluidos sistemas de monitoreo de temperatura y soluciones de almacenamiento automatizado, ha mejorado la eficiencia de la red de logística de cadena de frío de México. La infraestructura de cadena de frío del país también ha sido fundamental para apoyar su creciente industria de procesamiento de alimentos y la creciente demanda doméstica de productos sensibles a la temperatura.

Mercado de Logística de Cadena de Frío de América Latina en Chile

Chile se ha establecido como un actor significativo en el mercado de logística de cadena de frío latinoamericano, particularmente en apoyo de su sólida industria de exportación de frutas. La infraestructura de cadena de frío del país se ha desarrollado con un fuerte enfoque en mantener la calidad de sus exportaciones agrícolas a los mercados internacionales. La red de cadena de frío de Chile se caracteriza por sus avanzadas instalaciones de almacenamiento con control de temperatura y eficientes sistemas de transporte, particularmente alrededor de sus principales puertos y regiones agrícolas. El país ha implementado estrictas medidas de control de calidad y estándares internacionales en sus operaciones de cadena de frío, convirtiéndolo en una opción preferida para los socios comerciales internacionales. El sector farmacéutico también ha contribuido al desarrollo de las capacidades de cadena de frío de Chile, con crecientes inversiones en soluciones especializadas de almacenamiento y transporte. El compromiso del país con el avance tecnológico en las operaciones de cadena de frío ha resultado en la adopción de sofisticados sistemas de monitoreo y seguimiento.

Mercado de Logística de Cadena de Frío de América Latina en Otros Países

El mercado de logística de cadena de frío en otros países latinoamericanos, incluidos Panamá, Argentina, Perú y Ecuador, demuestra niveles variables de desarrollo y especialización. Estos mercados se caracterizan por sus desafíos geográficos únicos y prioridades económicas, con cada país enfocándose en aspectos específicos del desarrollo de la cadena de frío. Panamá, aprovechando su posición estratégica y el Canal de Panamá, ha desarrollado capacidades especializadas de cadena de frío para tránsito y distribución. La infraestructura de cadena de frío de Argentina apoya principalmente sus sustanciales industrias cárnica y láctea. Países como Perú y Ecuador han estado invirtiendo en instalaciones de cadena de frío para apoyar sus crecientes sectores de exportación agrícola. El desarrollo de la infraestructura de cadena de frío en estos mercados ha sido influenciado por factores como la urbanización, los cambios en las preferencias de los consumidores y los crecientes requisitos del comercio internacional. La cooperación regional y los acuerdos comerciales han desempeñado un papel crucial en la configuración del panorama de la cadena de frío en estos países.

Panorama Competitivo

Principales Empresas en el Mercado de Logística de Cadena de Frío de América Latina

El mercado de logística de cadena de frío latinoamericano cuenta con actores prominentes como Frialsa Frigorificos, Comfrio, Superfrio Armazéns Gerais y Friozem Armazens Frigorificos liderando la industria. Las empresas de toda la región se centran cada vez más en la integración tecnológica, implementando sistemas avanzados de gestión de almacenes, seguimiento por RFID y soluciones habilitadas por IoT para mejorar la eficiencia operativa. La expansión estratégica a través del desarrollo de nuevas instalaciones y la modernización de la infraestructura existente se ha convertido en una tendencia clave, particularmente en mercados importantes como Brasil y México. La industria está siendo testigo de un fuerte impulso hacia los servicios de valor añadido, incluida la congelación rápida, el manejo especializado y las soluciones de almacenamiento en frío personalizadas. Los líderes del mercado también están enfatizando las iniciativas de sostenibilidad y las soluciones de almacenamiento en frío energéticamente eficientes, al tiempo que fortalecen sus capacidades de entrega de última milla para atender al creciente sector del comercio electrónico.

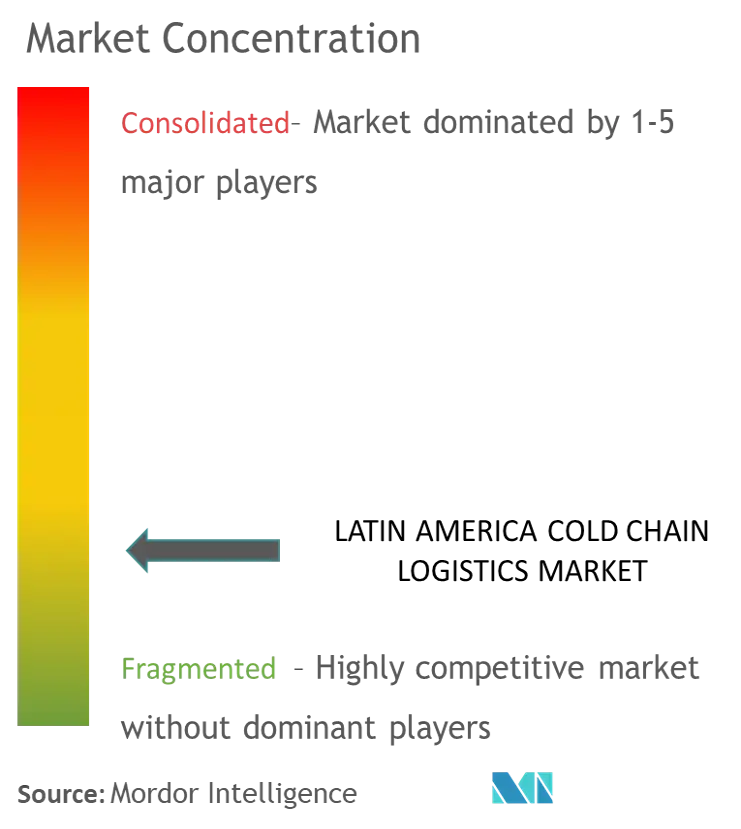

Mercado Fragmentado con Tendencias Crecientes de Consolidación

El mercado de logística de cadena de frío latinoamericano exhibe una estructura altamente fragmentada, particularmente dominada por actores nacionales en mercados clave como Brasil y México. Los especialistas regionales con profundo conocimiento del mercado local y redes de distribución establecidas tienen una participación de mercado significativa, mientras que los actores globales como Americold están expandiendo su presencia a través de asociaciones estratégicas y adquisiciones. El mercado está siendo testigo de un aumento en las actividades de consolidación, ejemplificado por la empresa conjunta de Americold con SuperFrio en Brasil y la formación de Qualianz a través de múltiples adquisiciones en México, lo que indica un cambio hacia una estructura de mercado más organizada.

La dinámica competitiva varía significativamente entre los diferentes países, con Brasil presentando un mercado más maduro liderado por actores nacionales, mientras que México muestra una combinación de operadores tanto locales como internacionales. La consolidación del mercado está impulsada por la necesidad de escala operativa, inversiones en tecnología y ofertas de servicios integrales. Las empresas se centran cada vez más en servicios especializados para diferentes verticales de la industria, particularmente en los sectores farmacéutico y alimentario, al tiempo que amplían su presencia geográfica a través de alianzas estratégicas y optimización de redes.

La Innovación y la Integración de Servicios Impulsan el Éxito

El éxito en el mercado de logística refrigerada latinoamericana depende cada vez más de la capacidad de las empresas para ofrecer soluciones integradas de extremo a extremo mientras mantienen la excelencia operativa. Los líderes del mercado están invirtiendo en plataformas tecnológicas avanzadas, desarrollando capacidades de manejo especializadas y ampliando sus carteras de servicios para incluir servicios de valor añadido. La capacidad de atender a múltiples verticales de la industria, mantener el cumplimiento de los estándares internacionales de calidad y ofrecer soluciones de almacenamiento flexibles se ha vuelto crucial para mantener una ventaja competitiva. Las empresas también se centran en desarrollar prácticas sostenibles y operaciones energéticamente eficientes para satisfacer las crecientes preocupaciones ambientales y los requisitos regulatorios.

Para los nuevos participantes y los actores en crecimiento, el éxito radica en identificar y atender nichos de mercado, desarrollar experiencia especializada en el manejo de categorías de productos específicas y construir relaciones sólidas con los clientes locales. El mercado presenta oportunidades para las empresas que pueden ofrecer soluciones innovadoras en áreas como la entrega de última milla, la logística con control de temperatura y el aseguramiento de la calidad. Las asociaciones estratégicas con proveedores de tecnología, la inversión en soluciones de automatización y el enfoque en servicios centrados en el cliente se están volviendo cada vez más importantes para ganar participación de mercado. Las empresas también deben navegar los requisitos regulatorios, mantener altos estándares de calidad de servicio y desarrollar prácticas sólidas de gestión de riesgos para tener éxito en este panorama competitivo.

Líderes de la Industria de Logística de Cadena de Frío de América Latina

Frialsa Frigorificos SA

Comfrio SoluCoes LogIsticas

Friozem Armazéns Frigorificos

Superfrio Armazéns Gerais

Americold Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Emergent Cold LatAm, un importante proveedor de logística de alimentos con control de temperatura en América Latina, ha inaugurado su nuevo almacén en el Callao, Perú, reafirmando su compromiso con el crecimiento económico del país y fortaleciendo la cadena de suministro de alimentos en la región. Esta moderna instalación, con una capacidad de 79.000 metros cúbicos y espacio para 12.000 palés, aumenta la capacidad de almacenamiento de Emergent Cold LatAm en Perú en un 120%. Emergent Cold LatAm ya cuenta con seis plantas con certificación EDGE Advanced en América Latina, incluida la planta del Callao.

- Junio de 2023: Canadian Pacific anunció una asociación estratégica para co-albergar instalaciones de almacenamiento americanas en la red de Canadian Pacific (CPKC). Con el apoyo del transporte ferroviario, el objetivo es construir la primera instalación en la red de CPKC en Kansas City (Misuri), Kansas, para combinar el almacenamiento en frío y los servicios de valor añadido con soluciones de transporte intermodal acelerado que conecten mercados clave en los Estados Unidos, el Medio Oeste y México.

Alcance del Informe del Mercado de Logística de Cadena de Frío de América Latina

Una cadena de frío es un proceso logístico y operativo continuo que facilita la producción, el transporte, el almacenamiento y la distribución de bienes a temperatura controlada, especialmente alimentos, productos farmacéuticos y otros productos sensibles a la temperatura. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), la cadena de frío abarca las etapas de preenfriamiento, almacenamiento, transporte, distribución, venta minorista e incluso refrigeración doméstica.

El informe cubre un análisis de antecedentes completo del mercado de Logística de Cadena de Frío de América Latina, incluida la evaluación de la economía y la contribución de los sectores a la economía, la descripción general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, y el impacto de la COVID-19.

El Mercado de Logística de Cadena de Frío de América Latina está segmentado por servicio (almacenamiento en frío/almacenamiento refrigerado, transporte refrigerado y servicios de valor añadido), temperatura (refrigerado, congelado y ambiente), usuario final (frutas y verduras, productos lácteos (leche, mantequilla, queso, helado, etc.), pescado, carne y mariscos, alimentos procesados, farmacéutico (incluye biofármacos), panadería y confitería, y otros usuarios finales) y país (México, Brasil, Chile, Colombia y resto de América Latina). El informe ofrece el tamaño del mercado y los pronósticos para el Mercado de Logística de Cadena de Frío de América Latina en valor (USD) para todos los segmentos anteriores.

| Almacenamiento en Frío/Almacenamiento Refrigerado |

| Transporte Refrigerado |

| Servicios de Valor Añadido (Gestión de Pedidos, Congelación Rápida, Etiquetado, Gestión de Inventario, etc.) |

| Refrigerado |

| Congelado |

| Ambiente |

| Frutas y Verduras |

| Productos Lácteos (Leche, Mantequilla, Queso, Helado, etc.) |

| Pescado, Carne y Mariscos |

| Alimentos Procesados |

| Farmacéutico (Incluye Biofármacos) |

| Panadería y Confitería |

| Otros Usuarios Finales |

| México |

| Brasil |

| Chile |

| Colombia |

| Resto de América Latina |

| Por Servicio | Almacenamiento en Frío/Almacenamiento Refrigerado |

| Transporte Refrigerado | |

| Servicios de Valor Añadido (Gestión de Pedidos, Congelación Rápida, Etiquetado, Gestión de Inventario, etc.) | |

| Por Temperatura | Refrigerado |

| Congelado | |

| Ambiente | |

| Por Usuario Final | Frutas y Verduras |

| Productos Lácteos (Leche, Mantequilla, Queso, Helado, etc.) | |

| Pescado, Carne y Mariscos | |

| Alimentos Procesados | |

| Farmacéutico (Incluye Biofármacos) | |

| Panadería y Confitería | |

| Otros Usuarios Finales | |

| Por País | México |

| Brasil | |

| Chile | |

| Colombia | |

| Resto de América Latina |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Logística de Cadena de Frío de América Latina?

Se espera que el tamaño del Mercado de Logística de Cadena de Frío de América Latina alcance los USD 5,87 mil millones en 2025 y crezca a una CAGR del 11,60% para llegar a USD 10,15 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Logística de Cadena de Frío de América Latina?

En 2025, se espera que el tamaño del Mercado de Logística de Cadena de Frío de América Latina alcance los USD 5,87 mil millones.

¿Quiénes son los actores clave en el Mercado de Logística de Cadena de Frío de América Latina?

Frialsa Frigorificos SA, Comfrio SoluCoes LogIsticas, Friozem Armazéns Frigorificos, Superfrio Armazéns Gerais y Americold Logistics son las principales empresas que operan en el Mercado de Logística de Cadena de Frío de América Latina.

¿Qué años cubre este Mercado de Logística de Cadena de Frío de América Latina y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Logística de Cadena de Frío de América Latina se estimó en USD 5,19 mil millones. El informe cubre el tamaño histórico del mercado de Logística de Cadena de Frío de América Latina para los años: 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Logística de Cadena de Frío de América Latina para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: