Tamaño y Participación del Mercado de Cuidado y Servicios de Mascotas en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

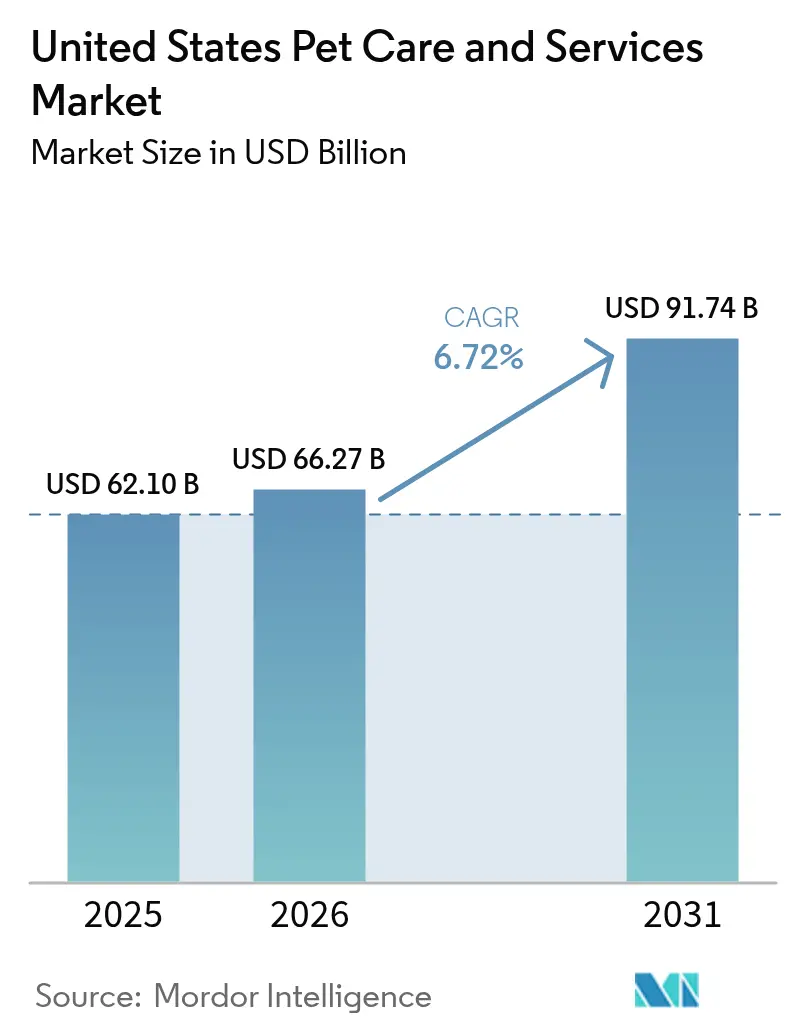

| Tamaño del mercado en el año base (2025) | 62.1 Mil millones de dólares |

| Tamaño del Mercado (2026) | 66.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 91.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado y Servicios de Mascotas en los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de cuidado y servicios de mascotas en los Estados Unidos crezca de USD 62,1 mil millones en 2025 a USD 66,27 mil millones en 2026, y se prevé que alcance USD 91,74 mil millones en 2031 con una CAGR del 6,72% durante el período 2026-2031. El gasto premium sostenido, la humanización de las mascotas y la rápida adopción digital sustentan la expansión del mercado de cuidado y servicios de mascotas en los Estados Unidos, donde 94 millones de hogares tienen mascotas. La mayor consolidación corporativa, los beneficios de mascotas patrocinados por empleadores y la telesalud habilitada por inteligencia artificial amplían los flujos de ingresos al tiempo que estabilizan los márgenes en el mercado de cuidado y servicios de mascotas en los Estados Unidos. La innovación en productos premium, especialmente en nutrición fresca y funcional, profundiza la lealtad del cliente, mientras que la creciente inflación en los costos veterinarios obliga a una mayor dependencia de los seguros. La intensificación de la competencia de los gigantes del comercio electrónico, junto con los modelos de suscripción, desplaza el valor hacia relaciones directas con el consumidor ricas en datos que refuerzan el valor de vida del cliente en el mercado de cuidado y servicios de mascotas en los Estados Unidos.

Conclusiones Clave del Informe

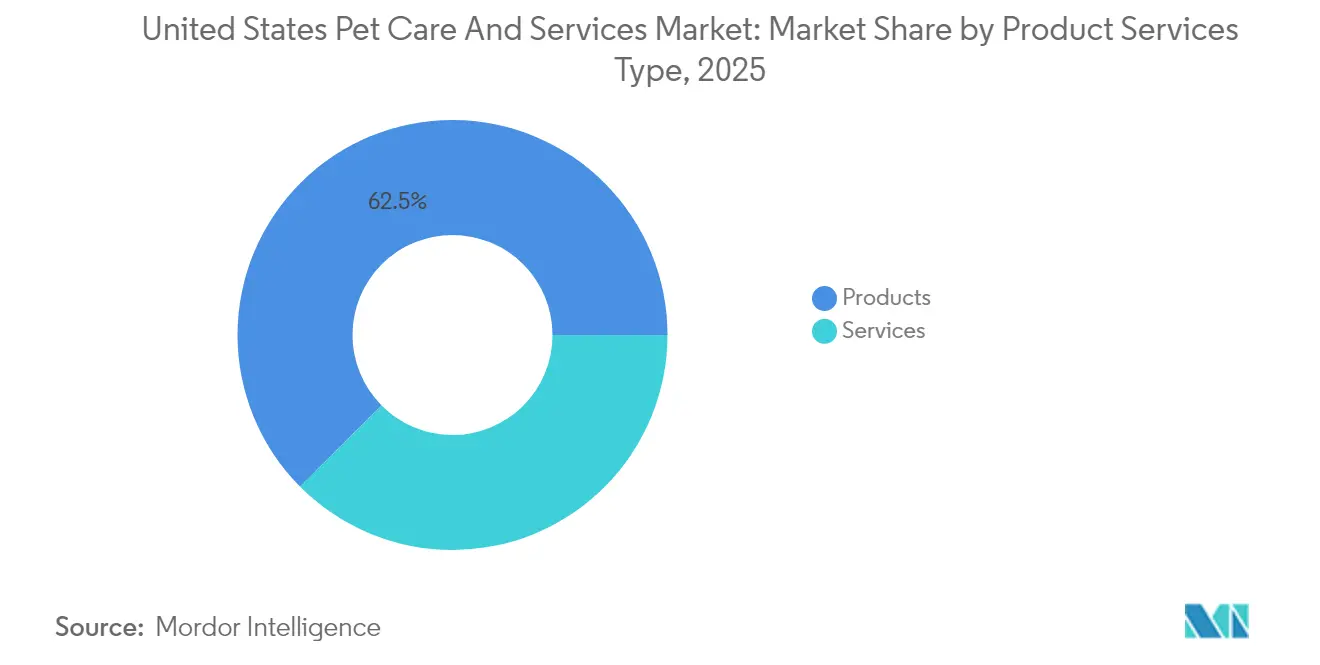

Por categoría de producto, los productos para mascotas representaron el 63,20% de la participación en ingresos en 2024; se prevé que los servicios se expandan a una CAGR del 7,12% hasta 2030.

Por tipo de mascota, los perros representaron el 63,78% de la participación del mercado de cuidado y servicios de mascotas en los Estados Unidos en 2024, mientras que los gatos registran la CAGR proyectada más alta del 7,46% hasta 2030.

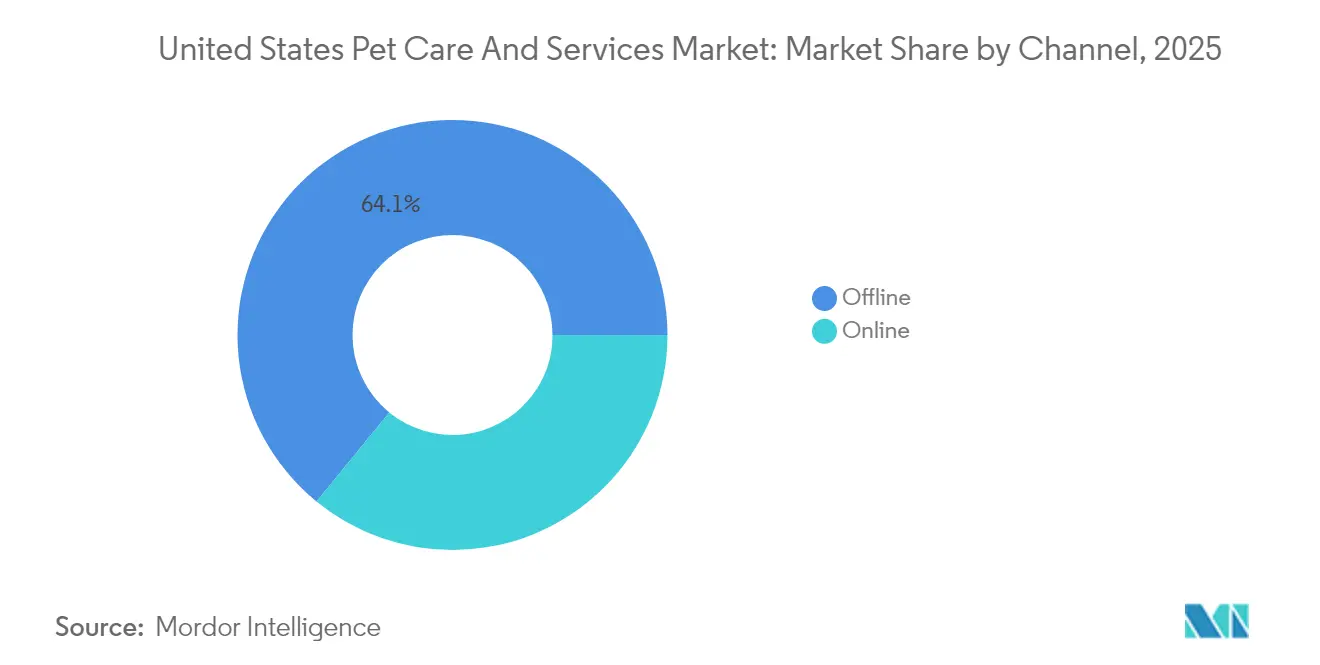

Por canal, el comercio minorista fuera de línea capturó el 64,82% del tamaño del mercado de cuidado y servicios de mascotas en los Estados Unidos en 2024, y los canales en línea avanzan a una CAGR del 7,94% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cuidado y Servicios de Mascotas en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente humanización de mascotas y premiumización de servicios | +1.8% | Nacional, más fuerte en centros urbanos | Largo plazo (≥ 4 años) |

| Expansión de la cobertura y concienciación sobre seguros para mascotas | +1.2% | Nacional, liderado por California, Nueva York y Florida | Mediano plazo (2-4 años) |

| Auge del comercio electrónico y los modelos de suscripción para servicios de mascotas | +1.5% | Nacional, acelerado en estados con avance tecnológico | Corto plazo (≤ 2 años) |

| Creciente inversión en telesalud veterinaria habilitada por inteligencia artificial | +0.9% | Nacional, concentrado en áreas metropolitanas | Mediano plazo (2-4 años) |

| Programas de beneficios para mascotas y licencias de paternidad para mascotas patrocinados por empleadores | +0.6% | Nacional, impulsado por empresas tecnológicas | Largo plazo (≥ 4 años) |

| Bienes raíces amigables con mascotas que impulsan la demanda de guarderías y paseos | +0.8% | Mercados urbanos, más fuerte en la Costa Oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Humanización de Mascotas y Premiumización de Servicios

El gasto mensual promedio en mascotas alcanzó USD 318 en 2024, ya que los propietarios equiparan el bienestar animal con el bienestar del hogar. La demanda de diagnósticos avanzados refleja la atención médica humana, con el 67% de los propietarios dispuestos a pagar más por beneficios de salud percibidos. Estas dinámicas refuerzan la elasticidad de precios premium en las subcategorías veterinaria, de aseo y de alojamiento en el mercado de cuidado y servicios de mascotas en los Estados Unidos.

Expansión de la Cobertura y Concienciación sobre Seguros para Mascotas

Las primas superaron los USD 4 mil millones en 2024, pero solo el 4% de las mascotas están aseguradas, lo que indica un amplio margen de crecimiento. La estandarización bajo la Ley Modelo NAIC de 2024 en 14 estados aumenta la transparencia y la confianza del consumidor. El patrocinio de los empleadores acelera la adopción, ya que el 32% de los propietarios cambiaría de trabajo por cobertura para mascotas. Sin embargo, el aumento de los índices de siniestralidad vinculados a la inflación en los servicios veterinarios presiona la rentabilidad de las aseguradoras, lo que lleva a salidas selectivas de pólizas que podrían moderar el crecimiento a corto plazo en el mercado de cuidado y servicios de mascotas en los Estados Unidos.

Auge del Comercio Electrónico y los Modelos de Suscripción

El comercio electrónico capturó el 36% del volumen de productos para mascotas en 2025, duplicando su participación de 2017. El envío automático representa ahora el 75% de las ventas de Chewy, mientras que el alimento para mascotas directo al consumidor alcanzó USD 2,1 mil millones en 2024 con una perspectiva de CAGR del 25,1%. La ventaja logística de Amazon intensifica la presión sobre los minoristas especializados para integrar la entrega en el mismo día y beneficios de membresía, remodelando la economía de los canales en todo el mercado de cuidado y servicios de mascotas en los Estados Unidos.

Creciente Inversión en Telesalud Veterinaria Habilitada por Inteligencia Artificial

Aproximadamente el 40% de los veterinarios en los Estados Unidos utilizan herramientas de inteligencia artificial para diagnósticos, y se prevé que el segmento de telesalud se expanda de USD 369 millones en 2025 a USD 1,96 mil millones en 2034. El laboratorio de referencia de 32.000 pies cuadrados de Zoetis en Louisville ilustra el compromiso corporativo con la atención escalable basada en datos. La inteligencia artificial reduce los costos de agotamiento laboral estimados en USD 2 mil millones anuales, pero la intensidad de capital y las barreras de estandarización de datos favorecen a los grandes consolidadores frente a los independientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la inflación en los servicios veterinarios | -1.4% | Nacional, aguda en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Escasez de personal veterinario y agotamiento laboral | -1.1% | Nacional, grave en áreas rurales | Mediano plazo (2-4 años) |

| Cancelaciones de primas elevadas en el segmento de seguros para mascotas | -0.7% | Nacional, concentrado en segmentos demográficos sensibles al precio | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos en dispositivos conectados para mascotas | -0.4% | Nacional, acentuado en estados con mayor conciencia sobre privacidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Inflación en los Servicios Veterinarios

Los precios de los servicios han superado la inflación general en un 60% desde 2005 y aumentaron un 8% interanual hasta agosto de 2024. Los factores que impulsan los costos incluyen la escasez de mano de obra, equipos de alta tecnología y precios de monopolio local. Las visitas veterinarias cayeron un 3% en 2023, lo que indica sensibilidad a los ingresos y posibles consecuencias de atención diferida. El escrutinio regulatorio de la consolidación es incipiente, pero la creciente atención política podría remodelar el poder de fijación de precios en el mercado de cuidado y servicios de mascotas en los Estados Unidos.

Escasez de Personal Veterinario y Agotamiento Laboral

A pesar de una oferta adecuada de graduados, las altas cargas de deuda (USD 200.000 o más) y el estrés relacionado con la salud mental generan escasez funcional de personal. Hasta el 75% de las mascotas podrían carecer de la atención necesaria para 2030, lo que refuerza los modelos de telesalud y de profesionales de nivel intermedio como soluciones parciales. La disminución en la matrícula de técnicos veterinarios socava la eficiencia de las clínicas, ampliando las brechas de atención en zonas rurales que obstaculizan el crecimiento equitativo del mercado de cuidado y servicios de mascotas en los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto y Servicio: Los Servicios Impulsan el Crecimiento

Los ingresos por servicios se aceleran a una CAGR del 6,98% incluso cuando los productos retienen el 62,45% de los ingresos de 2025, lo que subraya un claro desplazamiento hacia el gasto experiencial dentro del mercado de cuidado y servicios de mascotas en los Estados Unidos. La atención veterinaria ocupa el primer lugar en la jerarquía de servicios, respaldada por un subsector de USD 66 mil millones, mientras que las primas de seguros para mascotas de USD 4,5 mil millones en 2025 marcan el mayor impulso. Los paquetes de suscripción difuminan las líneas entre productos y servicios, asegurando el flujo de caja y aumentando el valor de vida del cliente. Los suplementos dietéticos y las dietas veterinarias superan los márgenes del pienso estándar, mientras que la Ley PURR podría reducir los costos de cumplimiento en múltiples estados y acelerar el lanzamiento de productos.

Los servicios ya representan el 37,55% del tamaño del mercado de cuidado y servicios de mascotas en los Estados Unidos, y se proyecta que su participación supere el 40% para 2031 a medida que los seguros, la telesalud y las clínicas en tienda profundicen su penetración. Los fabricantes de productos responden con mejoras premium —comidas frescas, funcionales y de porción individual— que alcanzan precios más altos sin canibalizar el volumen. La venta cruzada entre planes de atención preventiva y nutrición personalizada mejora la retención, mientras que los programas de fidelización agrupados reducen la rotación de clientes. En conjunto, estos movimientos estrechan el ecosistema en torno a cada hogar, elevando las barreras para los competidores en etapas tardías.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Mascota: Los Gatos Capturan el Gasto Incremental

Los perros representaron el 63,42% de las mascotas en los Estados Unidos en 2025, pero los gatos registran la CAGR más sólida del 7,11%, ya que su asequibilidad y bajo mantenimiento se adaptan a la vida urbana. El volumen de alimento para gatos creció un 2% en 2025, mientras que el volumen de alimento para perros cayó un 2%. La nutrición premium para gatos ya supera los USD 5 mil millones y podría alcanzar los USD 6 mil millones para 2028. Los hogares con múltiples mascotas aumentaron al 24%, abriendo oportunidades de agrupación entre categorías para aseguradoras y minoristas. Otros animales de compañía —aves, reptiles y pequeños mamíferos— mantienen una estabilidad de nicho, respaldada por dietas especializadas y un mayor gasto veterinario por unidad.

Los gatos generan actualmente el 29,35% de la participación del mercado de cuidado y servicios de mascotas en los Estados Unidos, pero absorben el 34% del gasto en alimentos premium, lo que los convierte en un motor de ingresos desproporcionado. Las ventas de arena, muebles rascadores y juguetes interactivos amplían la participación en la cartera del cliente, mientras que las consultas de telesalud para enfermedades crónicas felinas crean vías de venta adicional de servicios. Las marcas aprovechan la investigación nutricional específica por especie para justificar precios premium, y las aseguradoras atraen a los propietarios de gatos con grupos de riesgo de menor frecuencia de accidentes. A medida que aumenta la vida en apartamentos, este segmento está preparado para ofrecer un crecimiento incremental sostenido.

Por Canal de Servicio: Madurez Omnicanal

Los puntos de venta fuera de línea representaron el 64,10% de los ingresos de 2025, pero su dominio se debilita a medida que los canales en línea se expanden a una CAGR del 7,55%, ampliando progresivamente el tamaño del mercado de cuidado y servicios de mascotas en los Estados Unidos para el comercio electrónico. Los grandes almacenes capturan el 35% de las ventas en tiendas físicas, mientras que las tiendas especializadas protegen su participación mediante clínicas y servicios de aseo en el establecimiento. La escala logística de Amazon presiona a los competidores a igualar la entrega al día siguiente o a pivotar hacia el valor experiencial. El envío automático por suscripción ya impulsa el 75% de las ventas de Chewy, lo que ilustra un comportamiento digital consolidado.

Las compras desde dispositivos móviles, el descubrimiento en redes sociales y la modalidad de compra en línea con recogida en tienda integran los canales, obligando a los minoristas a adoptar la personalización basada en datos. Las leyes de privacidad estatales exigen un manejo transparente de los datos, favoreciendo a los grandes actores con capacidad de cumplimiento normativo. Las tiendas físicas responden con servicios con cita previa y eventos comunitarios, convirtiendo el tráfico peatonal en interacciones de mayor margen y reforzando la lealtad omnicanal.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El gasto es desigual entre regiones, con los hogares de la Costa Oeste gastando USD 276 más al año que el promedio nacional. California, Texas y Florida juntos representan el 29% de las ventas nacionales de cuidado de mascotas medidas por datos de escáneres minoristas. Los mayores ingresos disponibles y los densos centros urbanos en estos estados sostienen la adopción de servicios premium, desde suscripciones de guarderías hasta clínicas veterinarias habilitadas por inteligencia artificial. Los mercados del Medio Oeste se quedan atrás en el gasto por mascota, pero registran el crecimiento de volumen regional más rápido a medida que la migración poblacional impulsa la formación de hogares.

La penetración de los seguros ilustra la divergencia geográfica, con un promedio del 6% de mascotas aseguradas en California, Nueva York y Florida frente al 2% en la región Centro-Sur. La densidad de clínicas veterinarias alcanza su punto máximo en el Noreste con 4,3 consultorios por cada 10.000 mascotas, en comparación con 2,1 en los estados rurales de las Grandes Llanuras, lo que alienta a las empresas emergentes de telesalud a dirigirse a los condados desatendidos. La escasez regional de clínicas también infla la dispersión de precios, con las tarifas de consulta en la ciudad de Nueva York un 38% por encima de la media nacional. Los grupos corporativos se expanden más rápidamente en los estados del Cinturón Solar, donde los bienes raíces de nueva construcción son más baratos y los plazos de aprobación regulatoria son más cortos.

La urbanización impulsa los ingresos por servicios, ya que el 71% de los hogares en los Estados Unidos en códigos postales de alta densidad adquieren al menos un servicio premium para mascotas al año. Los propietarios suburbanos priorizan la conveniencia, impulsando la recogida en la acera y la entrega en el mismo día que fortalecen los programas de fidelización omnicanal. Los consumidores rurales dependen de furgonetas veterinarias móviles que ahora operan en 42 estados, cerrando brechas de acceso y generando oportunidades de venta cruzada de productos nutricionales. Se espera que las subvenciones federales de infraestructura destinadas a la expansión de la banda ancha amplíen el alcance de la telemedicina, impulsando la participación del mercado de cuidado y servicios de mascotas en los Estados Unidos para los canales digitales.

Panorama Competitivo

Los grupos corporativos emplean al 35% de los veterinarios de animales pequeños en los Estados Unidos; Mars Petcare por sí sola opera 2.300 clínicas y emplea a más de 14.000 médicos. Las 10 principales aseguradoras suscriben el 90% de las primas, concentrando el poder de fijación de precios de riesgo. La incursión de Chewy en el software veterinario persigue la oportunidad médica de USD 11,5 mil millones, mientras que la adquisición de la farmacia de Tractor Supply mejora el alcance omnicanal. El compromiso de inversión manufacturera de USD 2 mil millones de Mars y las adquisiciones de diagnósticos ejemplifican la integración impulsada por escala. La atención regulatoria sobre antimonopolio en la medicina veterinaria puede moderar el ritmo de fusiones y adquisiciones, pero es poco probable que descarrile a los disruptores impulsados por tecnología en el mercado de cuidado y servicios de mascotas en los Estados Unidos.

Líderes de la Industria de Cuidado y Servicios de Mascotas en los Estados Unidos

PetSmart LLC

Mars, Incorporated

ViaGen LC

Nestlé S.A

Hill's Pet Nutrition, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Mars invertirá USD 2 mil millones en nuevas instalaciones de alimento para mascotas en los Estados Unidos

- Mayo de 2025: Zoetis inaugura un laboratorio de diagnóstico de 32.000 pies cuadrados en Louisville

- Diciembre de 2024: General Mills adquiere Whitebridge Pet Brands por USD 1,45 mil millones

Alcance del Informe del Mercado de Cuidado y Servicios de Mascotas en los Estados Unidos

Según el alcance del informe, el mercado de cuidado y servicios de mascotas presenta un análisis detallado de los productos y servicios utilizados en alimentación y seguridad, nutrición, ejercicio y atención médica. Incluye servicios como vacunación, cuidado de mascotas, aseo de mascotas, alimentación de mascotas, adiestramiento de mascotas y otros. El Mercado de Cuidado y Servicios de Mascotas en los Estados Unidos está segmentado por tipo de mascota (gato, perro, caballo y otros animales), tipo de producto (alimento para mascotas, productos de aseo y cuidado de mascotas [cuidado bucal, suplementos dietéticos y dietas veterinarias]) y tipo de servicio (aseo, transporte de mascotas, alojamiento de mascotas, cuidado de mascotas, paseo de mascotas y otros servicios).

El informe ofrece el valor (en USD) para los segmentos anteriores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cuidado y servicios de mascotas en los Estados Unidos en 2026?

El tamaño del mercado es de USD 66,27 mil millones en 2026 con una perspectiva de CAGR del 6,72% hasta 2031.

¿Qué segmento crece más rápido hasta 2031?

Se prevé que los servicios, liderados por seguros, aseo y guarderías, crezcan un 6,98% anual.

¿Por qué se acelera la tenencia de gatos?

Los gatos se adaptan a los estilos de vida urbanos y conscientes del costo, impulsando su CAGR proyectada del 7,11% y la demanda de alimento premium para gatos.

¿Qué papel juega el comercio electrónico en el gasto en mascotas?

Los canales en línea cubren el 36% del volumen de productos, y los modelos de suscripción aseguran el 75% de los ingresos de Chewy, lo que subraya el dominio digital.

¿Cómo está transformando la tecnología la atención veterinaria?

Aproximadamente el 40% de los veterinarios utilizan herramientas de inteligencia artificial, y los ingresos de la telesalud podrían quintuplicarse para 2034, reduciendo el agotamiento laboral y ampliando el acceso.

¿Se espera que los costos veterinarios se alivien pronto?

Las presiones inflacionarias siguen siendo elevadas; la adopción de seguros y el escrutinio regulatorio pueden ayudar, pero es poco probable que haya un alivio significativo a corto plazo.

Última actualización de la página el: