Tamaño y Participación del Mercado de Servicios de Nómina de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

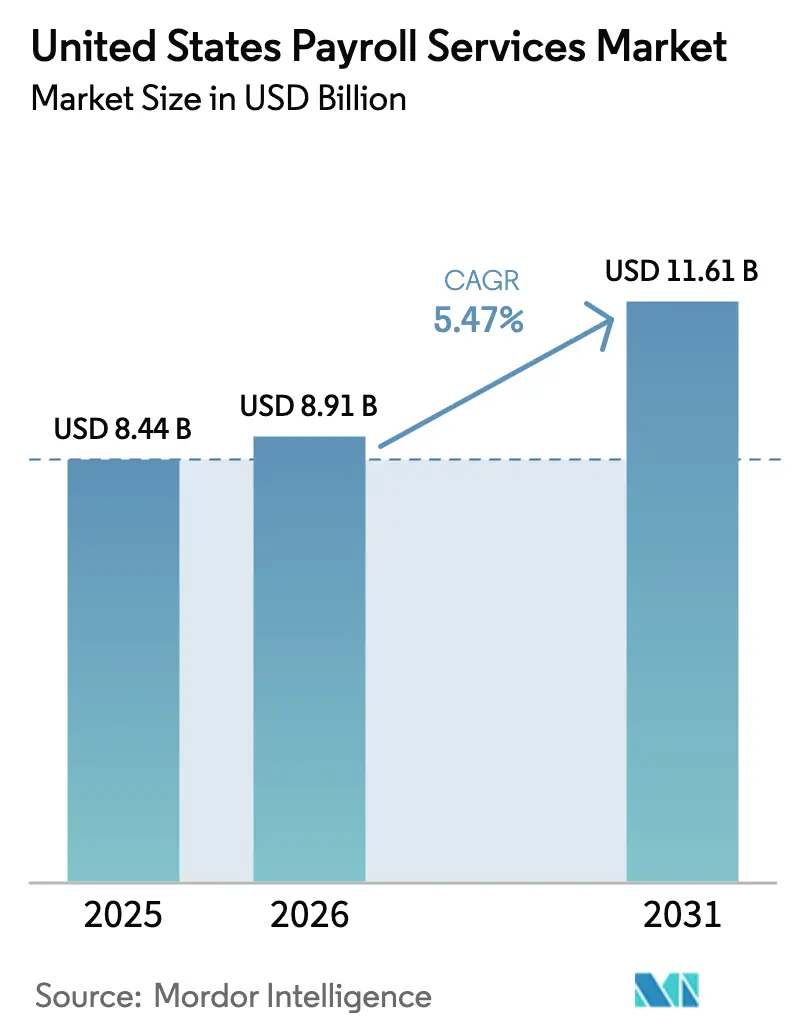

| Tamaño del mercado en el año base (2025) | 8.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Nómina de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de servicios de nómina de los Estados Unidos crezca de USD 8.440 millones en 2025 a USD 8.910 millones en 2026 y se prevé que alcance USD 11.610 millones en 2031 a una CAGR del 5,47% durante 2026-2031. El crecimiento de la demanda se origina en la creciente complejidad regulatoria, los rápidos cambios tecnológicos y el creciente enfoque de los empleadores en la contención de costos. Los empleadores deben cumplir ahora con el umbral de horas extra del Departamento de Trabajo de los Estados Unidos de julio de 2024 de USD 43.888, lo que obliga a modernizar los sistemas de nómina heredados[1]Departamento de Trabajo de los Estados Unidos, "Cambios en la Norma de Horas Extra," DOL.gov.. Veintitrés estados también operan planes de licencia familiar y médica remunerada con bases salariales y calendarios de contribución únicos, lo que amplifica la carga de cumplimiento que enfrentan los empleadores con presencia en múltiples estados. Las empresas pequeñas, la mayoría de las cuales carecen de experiencia interna en nómina, recurren cada vez más a la externalización para contener los costos administrativos, proteger los datos y mantener la precisión. Al mismo tiempo, la nómina integrada ofrecida por plataformas fintech amplía la base de mercado direccionable del mercado de servicios de nómina de los Estados Unidos al combinar pagos, beneficios y funcionalidad fiscal bajo una sola interfaz de usuario.

Conclusiones Clave del Informe

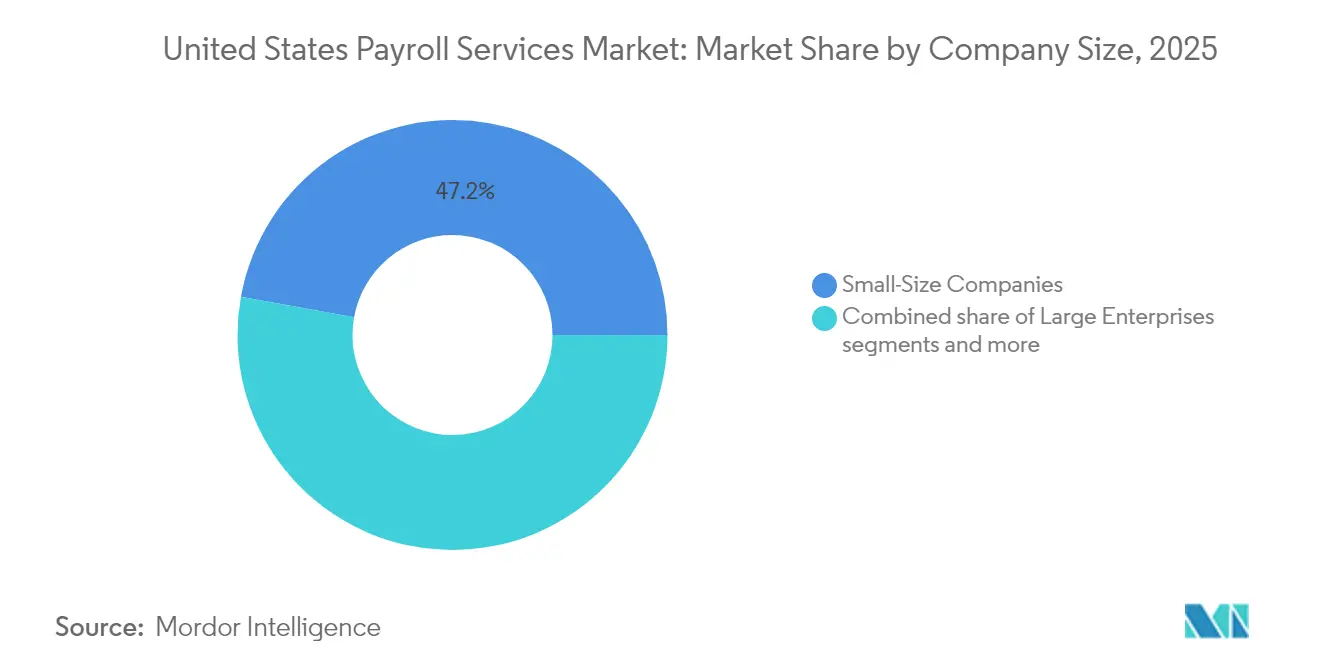

- Por tamaño de empresa, las Empresas Pequeñas representaron el 47,15% de la participación del mercado de servicios de nómina de los Estados Unidos en 2025, mientras que se proyecta que las Empresas Pequeñas registren la CAGR más rápida del 10,95% hasta 2031.

- Por usuario final, el sector salud representó el 21,05% del tamaño del mercado de servicios de nómina de los Estados Unidos en 2025; se prevé que el sector de TI registre la CAGR más alta del 10,49% hasta 2031.

- Por geografía, el Sur dominó con el 34,98% de la participación del mercado de servicios de nómina de los Estados Unidos en 2025, mientras que el Oeste avanza a una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Nómina de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la adopción de nómina basada en la nube | +1.8% | Nacional; ganancias tempranas en el Oeste y el Noreste | Mediano plazo (2-4 años) |

| Creciente complejidad fiscal y laboral en múltiples estados | +2.1% | Nacional; más fuerte en los corredores de múltiples estados del Sur y el Oeste | Largo plazo (≥ 4 años) |

| Externalización de pymes para reducir la carga | +1.5% | Nacional; concentrado en el Medio Oeste con alta densidad manufacturera | Corto plazo (≤ 2 años) |

| Convergencia de plataformas de gestión del capital humano y nómina | +1.2% | Nacional; enfocado en empresas del Noreste con centros financieros | Mediano plazo (2-4 años) |

| Acceso a salario devengado (EWA) integrado en suites de nómina | +1.3% | Nacional, con adopción temprana en centros del sector servicios | Corto plazo (≤ 2 años) |

| Detección de anomalías impulsada por IA para reducir costos de errores | +1.6% | Nacional, mayor adopción en nóminas empresariales de gran escala | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Nómina Basada en la Nube

La migración a la nube se acelera porque los empleadores prefieren plataformas que ofrecen actualizaciones automáticas, accesibilidad las 24 horas del día los 7 días de la semana y menores costos de infraestructura. La arquitectura en la nube de ADP ya procesa la nómina de más de 41 millones de trabajadores, lo que demuestra la escalabilidad y confiabilidad del modelo[2]Equipo Editorial de ADP, "El Potencial de la Nómina en 2025," ADP.com.. Para las pequeñas y medianas empresas, una implementación en la nube generalmente se completa en días, mucho más rápido que las semanas que demandan las instalaciones locales. Las actualizaciones de software sin interrupciones eliminan la necesidad de parches de TI continuos y reducen el riesgo de interrupciones. El cifrado mejorado junto con las certificaciones de tipo SOC 2 garantiza la seguridad de los datos, un atributo que ahora se sitúa al mismo nivel que el costo en los criterios de selección de proveedores. En conjunto, estos beneficios sostienen tasas de adopción elevadas en el mercado de servicios de nómina de los Estados Unidos.

Creciente Complejidad en el Cumplimiento Fiscal y Laboral en Múltiples Estados

Los empleadores que operan en múltiples jurisdicciones navegan por regímenes de impuesto sobre la renta divergentes que van desde el 2,5% en Carolina del Norte hasta el 11,5% en Nueva Jersey, además de dos estados que no aplican ninguno[3]Asociación Americana de Nómina, "Programas Estatales de Licencia Familiar Remunerada," Payroll.org.. El trabajo remoto amplía aún más la exposición a múltiples bases salariales y primas de licencia familiar remunerada, lo que complica los cálculos y aumenta el riesgo de auditoría. La norma federal de horas extra de julio de 2024 amplió los grupos de elegibilidad e introdujo nuevos umbrales salariales, lo que agrava los requisitos administrativos. Las empresas consideran cada vez más la externalización como una forma de transferencia de riesgo, trasladando la responsabilidad por errores de cálculo a proveedores especializados. Los proveedores de nómina responden incorporando motores de reglas automatizados que monitorean los cambios legislativos y aplican los cambios de tasas de forma inmediata. Esta complejidad estructural sigue siendo un motor duradero de demanda en el mercado de servicios de nómina de los Estados Unidos.

Externalización de Pymes para Reducir la Carga Administrativa

El aumento de la carga de cumplimiento coincide con la escasez de mano de obra, lo que lleva a las pequeñas empresas a delegar la nómina y concentrarse en tareas generadoras de ingresos. La Asociación Americana de Psicología encontró que el 45% de los trabajadores trabajó más horas de las deseadas en 2024, lo que subraya la necesidad de herramientas de eficiencia[4]Asociación Americana de Psicología, "Los Trabajadores de los Estados Unidos se Adaptan a la Naturaleza Cambiante del Empleo," APA.org.. Los errores en la nómina erosionan directamente la satisfacción de los empleados, con el 55% de los trabajadores dispuestos a abandonar la empresa tras un solo error de pago. La creciente adopción de semanas laborales de cuatro días implementada por el 22% de los empleadores en 2024 requiere una prorrateo complejo que muchas herramientas para pymes no pueden gestionar. El acceso a salario devengado y los recibos de pago móviles se han convertido en elementos diferenciadores para las pequeñas empresas en mercados laborales ajustados. En consecuencia, la externalización en pymes continúa siendo el pilar de la expansión del mercado de servicios de nómina de los Estados Unidos.

Convergencia de Plataformas de Gestión del Capital Humano y Nómina

Las suites unificadas de capital humano eliminan los silos de datos al integrar el seguimiento del tiempo, los beneficios y la nómina en una sola base de datos. Proveedores como Paycom ofrecen sincronización en tiempo real que mejora la precisión y reduce las entradas manuales. Los directivos financieros priorizan la funcionalidad y la experiencia del usuario por encima del ahorro de costos nominal, según una encuesta de TD Securities de 2024. Las plataformas convergentes también introducen validaciones impulsadas por IA que detectan anomalías antes del envío de la nómina, mejorando el cumplimiento y reduciendo el reprocesamiento. Los equipos de TI internos obtienen alivio porque una sola plataforma gestiona las actualizaciones de todos los módulos simultáneamente. La demanda de suites integradas se intensifica entre los empleadores del mercado medio, lo que influye en el posicionamiento competitivo dentro del mercado de servicios de nómina de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de ciberseguridad y privacidad de datos | -0.9% | Nacional; mayor en sectores regulados del Noreste | Corto plazo (≤ 2 años) |

| Altos costos de cambio e implementación | -0.7% | Nacional; más agudo en implementaciones empresariales | Mediano plazo (2-4 años) |

| Obstáculos de integración para pilas tecnológicas fragmentadas de pymes | -0.8% | Nacional, especialmente en regiones dependientes de sistemas heredados | Mediano plazo (2-4 años) |

| Nómina integrada liderada por fintech que canibaliza los ingresos independientes | -1.0% | Nacional, con impacto temprano en centros de startups y economía colaborativa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Privacidad de Datos

Los repositorios de nómina almacenan números de Seguro Social y datos bancarios, lo que los convierte en objetivos lucrativos para los ciberdelincuentes. Los costos promedio de remediación de brechas alcanzaron USD 4,88 millones en 2024, incluidas multas, litigios y notificaciones a clientes. Los sectores regulados como la salud y los servicios financieros aplican rigurosas listas de verificación de diligencia debida que prolongan la incorporación de proveedores. Solo el 23% de los líderes de nómina encuestados implementa actualmente IA en los procesos principales, citando las preocupaciones de seguridad como la principal barrera. Los proveedores responden con autenticación multifactor, software de prevención de pérdida de datos y pruebas de penetración continuas, aunque persisten las brechas de percepción. Estas preocupaciones ralentizan la adopción y limitan el potencial de crecimiento para ciertos segmentos de compradores dentro del mercado de servicios de nómina de los Estados Unidos.

Altos Costos de Cambio e Implementación

La migración de plataformas de nómina implica transferir registros históricos, restablecer integraciones y ejecutar sistemas duales durante los ciclos de validación. Las empresas suelen destinar varios meses y presupuestos considerables para completar las conversiones, lo que eleva el costo total de propiedad durante el período de transición. Los plazos prolongados generan reticencia a cambiar de proveedor incluso cuando existe una funcionalidad superior. Los proveedores establecidos aprovechan esta dinámica para extender contratos y vender módulos adicionales, limitando la rotación. Para las empresas del mercado medio con flujo de caja limitado, los gastos de migración pueden posponer las actualizaciones tecnológicas a pesar de las claras ganancias en eficiencia. El obstáculo del cambio sigue siendo una restricción estructural sobre la rotación competitiva en el mercado de servicios de nómina de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Empresa: Las Pequeñas Empresas Impulsan la Base del Mercado

Las empresas pequeñas representaron el 47,15% de la participación del mercado de servicios de nómina de los Estados Unidos en 2025 y se proyecta que se expandan a una CAGR del 10,95% hasta 2031. Las limitaciones de capacidad alientan a estas empresas a externalizar como una alternativa rentable a contar con un departamento interno de nómina. El acceso a salario devengado, los módulos de pago a contratistas y las actualizaciones fiscales automatizadas en múltiples estados hacen que los servicios profesionales sean indispensables. Las empresas medianas siguen con una participación del 33,95% y un crecimiento del 10,08%, lo que refleja su expansión transfronteriza y la necesidad de análisis avanzados. Las grandes empresas, que cuentan con equipos dedicados de sistemas de información de recursos humanos, externalizan selectivamente las funciones de alta complejidad, pero aun así registran una CAGR del 7,82% gracias a los mandatos de transformación digital. En conjunto, estas dinámicas sostienen una demanda diversificada en el mercado de servicios de nómina de los Estados Unidos.

Los patrones de adopción en segunda etapa muestran que las pequeñas empresas adquieren inicialmente servicios básicos de cálculo y luego incorporan administración de beneficios, seguimiento del tiempo y paneles de análisis a medida que aumenta el número de empleados. Las arquitecturas en la nube alinean las tarifas variables con el volumen de empleados, facilitando la previsión presupuestaria y mejorando la escalabilidad. La automatización también genera confianza en el cumplimiento al sincronizarse regularmente con los repositorios federales y estatales para los cambios en los impuestos de nómina. En los estados que aplican gravámenes de licencia familiar remunerada, las actualizaciones automáticas de tasas protegen a los pequeños empleadores de retenciones inadvertidamente insuficientes. Estas características amplifican el valor percibido y profundizan las relaciones entre clientes y proveedores. En consecuencia, el impulso de las pequeñas empresas sigue siendo un pilar central de crecimiento para el mercado de servicios de nómina de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Complejidad del Sector Salud Impulsa la Especialización

Las organizaciones de salud representaron el 21,05% del tamaño del mercado de servicios de nómina de los Estados Unidos en 2025, impulsadas por reglas salariales de múltiples niveles y acuerdos sindicales que pocos equipos internos pueden gestionar. Los diferenciales de turno, las primas de guardia y los multiplicadores de horas extra estatutarias requieren motores de reglas configurables. Los socios de externalización ofrecen plantillas que codifican estos matices y se mantienen al día con los cambios legislativos. Las empresas de servicios profesionales ocupan una participación del 17,85% al buscar una facturación detallada por proyecto y la asignación de costos a clientes. El sector de TI representa la CAGR más rápida del 10,49% gracias a la compensación basada en acciones y a las plantillas completamente remotas que operan en múltiples regímenes fiscales. En conjunto, estos sectores refuerzan la diversidad de la demanda.

Los fabricantes dependen de los proveedores para el cumplimiento del salario prevaleciente, la nómina sindical y el promedio complejo de horas extra, contribuyendo con una participación del 10,90%. Los compradores del sector financiero requieren soporte para acumulaciones de bonificaciones, compensación diferida e informes regulatorios estrictos en múltiples estados, con una participación del 14,95%. Las cadenas de comercio minorista y hospitalidad utilizan la declaración automatizada de propinas, la programación y la administración de trabajadores de temporada para controlar los costos laborales y mantener el cumplimiento en entornos de alta rotación. A medida que cada sector enfrenta legislación distinta, las bibliotecas de reglas especializadas y la experiencia en el dominio emergen como elementos diferenciadores. Los proveedores que incorporan plantillas personalizadas pueden capturar una participación incremental dentro del mercado de servicios de nómina de los Estados Unidos.

Análisis Geográfico

El Sur controló una participación del 34,98% en el mercado de servicios de nómina de los Estados Unidos en 2025, impulsado por las reubicaciones corporativas a estados como Texas y Florida que cuentan con códigos fiscales favorables. La externalización gana impulso a medida que los empleadores gestionan impuestos de nómina locales, informes municipales y una creciente presencia en múltiples ubicaciones. El crecimiento proyectado del 8,05% hasta 2031 se alinea con los flujos de población, la expansión manufacturera y la contratación constante en el sector servicios. La adopción paralela de herramientas de acceso a salario devengado aborda las necesidades de liquidez entre grandes plantillas de trabajadores por hora. El cumplimiento de los nuevos umbrales de horas extra plantea desafíos adicionales para los fabricantes del Sur, lo que cataliza aún más la externalización. El Sur sigue siendo así un motor de ingresos fundamental para los proveedores que buscan escala.

Se prevé que el Oeste entregue una CAGR del 8,12%, la más alta entre las regiones, impulsada por los clústeres tecnológicos que lidian con los intrincados estatutos laborales de California y las normas de compensación en acciones. Los empleadores demandan plataformas que acomoden a trabajadores remotos dispersos en múltiples estados y zonas horarias. Las complejidades en torno a la clasificación de contratistas bajo la Ley de Asamblea 5 empujan a las startups de la economía colaborativa hacia soluciones de nómina gestionada. La tributación de opciones sobre acciones y los calendarios de consolidación de capital elevan los requisitos de configuración, amplificando la necesidad de experiencia especializada. Las capacidades de nómina integrada incorporadas en paneles de control fintech ganan terreno entre las empresas en etapa inicial que buscan una implementación rápida. En conjunto, estas fuerzas convierten al Oeste en un teatro de crecimiento líder dentro del mercado de servicios de nómina de los Estados Unidos.

El Noreste representó una porción significativa del mercado en 2024 y se espera que crezca de manera constante hasta 2030, manteniendo uno de los ritmos de expansión más rápidos entre todas las regiones. Las sedes de servicios financieros generan complejos fondos de bonificaciones, planes de compensación diferida e informes regulatorios estrictos, todo terreno fértil para soluciones premium. Las instituciones de salud añaden una demanda adicional debido a las obligaciones sindicales y los diferenciales de turno variables. Mientras tanto, la participación del Medio Oeste se beneficia del resurgimiento manufacturero y de las entidades agrícolas que adoptan herramientas de salario digital para los ciclos de mano de obra estacional. La nómina en múltiples estados dentro de los corredores de transporte interestatal complica el cumplimiento y eleva el atractivo de la externalización. De manera uniforme, la divergencia legislativa regional garantiza una oportunidad continua para los proveedores que poseen especialización geográfica.

Panorama Competitivo

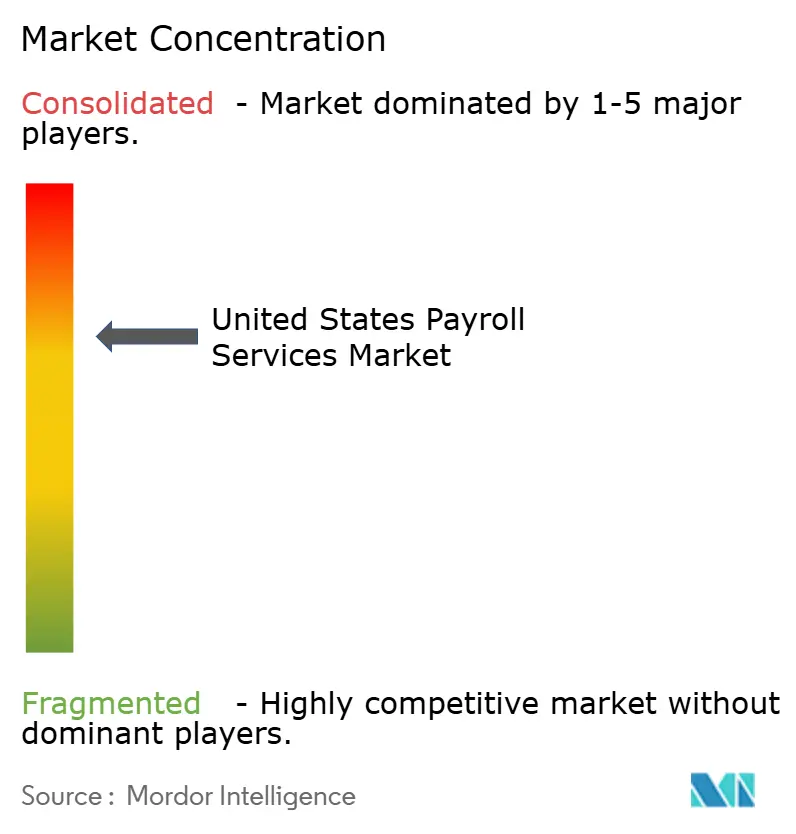

El mercado de servicios de nómina de los Estados Unidos muestra una concentración moderada, con los cinco principales proveedores controlando una porción sustancial de los ingresos totales en 2025. ADP lidera el mercado, impulsado por su completa suite de integración de gestión del capital humano, sus amplios recursos de cumplimiento y su plataforma Assist impulsada por IA, que identifica anomalías en una vasta base de clientes de más de un millón de empresas. Paychex se aceleró al 12% tras cerrar su adquisición de Paycor por USD 4.100 millones en abril de 2025, reforzando su alcance en el mercado medio y su capacidad de análisis con IA. Paylocity controla el 9% a través de arquitecturas nativas en la nube que atraen a pymes con conocimientos tecnológicos, y Paycom le sigue con el 8% gracias a su modelo de base de datos única que fusiona los módulos de recursos humanos y nómina. Más allá de estos líderes, los proveedores de nicho se dirigen a los sectores de salud o construcción con conjuntos de reglas especializadas.

La diferenciación tecnológica se centra en la detección de fraudes impulsada por IA, las simulaciones predictivas de bruto a neto y las alertas de cumplimiento en tiempo real. Los proveedores se asocian con plataformas fintech para integrar nómina de marca blanca en ecosistemas financieros más amplios, ampliando la exposición pero reduciendo los márgenes independientes. La consolidación continúa a medida que los inversores favorecen los activos en la nube escalables; Vensure Employer Solutions completó su 75.ª adquisición al comprar Execupay en octubre de 2024, añadiendo 800.000 empleados en el lugar de trabajo y ampliando la capacidad de organización de empleadores profesionales. Mientras tanto, la fusión de PrismHR con Vensure en enero de 2025 eleva su pila tecnológica y su presencia nacional. Los nuevos participantes del mercado enfatizan el diseño con prioridad en la interfaz de programación de aplicaciones para capitalizar la ola de nómina integrada que está reformando la distribución dentro del mercado de servicios de nómina de los Estados Unidos.

Los actores establecidos también destinan recursos a la ciberseguridad, adoptando marcos de confianza cero y obteniendo certificaciones ISO 27001 para tranquilizar a los clientes regulados. Las hojas de ruta de los proveedores integran acceso a salario devengado, tarjetas de pago a demanda y aplicaciones móviles en idioma vernáculo que mejoran la experiencia del empleado. La reagrupación de programación, beneficios, aprendizaje y análisis dentro de las pilas de nómina respalda mayores ingresos por cliente. No obstante, los costos de cambio siguen siendo considerables, lo que mantiene la rotación de clientes cerca de mínimos históricos. Los proveedores especializados aún pueden prosperar atacando nichos verticales o regionales desatendidos por los gigantes generalistas. Este equilibrio competitivo sustenta un crecimiento sostenible, aunque disputado, para el mercado de servicios de nómina de los Estados Unidos.

Líderes de la Industria de Servicios de Nómina de los Estados Unidos

ADP

Paychex

Paylocity

Paycom

Intuit QuickBooks Payroll

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Paychex completó su adquisición de Paycor por USD 4.100 millones, ampliando las capacidades de recursos humanos impulsadas por IA y el alcance en el mercado medio. La transacción consolida a dos actores significativos y crea un posicionamiento competitivo mejorado frente a los rivales enfocados en empresas a través de plataformas tecnológicas combinadas y bases de clientes.

- Enero de 2025: Vensure Employer Solutions se fusionó con PrismHR, marcando la 75.ª adquisición de la empresa como parte de su agresiva estrategia de consolidación en el sector de servicios de nómina y recursos humanos. La fusión fortalece la plataforma tecnológica de Vensure y amplía sus capacidades de Organización de Empleadores Profesionales.

- Octubre de 2024: Vensure completó su adquisición de Execupay, añadiendo 800.000 empleados en el lugar de trabajo a su plataforma y demostrando la consolidación continua en el segmento de servicios de nómina del mercado medio. La adquisición mejora la escala y la cobertura geográfica de Vensure en múltiples mercados.

- Julio de 2024: Vensure completó su adquisición de Execupay, añadiendo 800.000 empleados en el lugar de trabajo a su plataforma y demostrando la consolidación continua en el segmento de servicios de nómina del mercado medio. La adquisición mejora la escala y la cobertura geográfica de Vensure en múltiples mercados.

Alcance del Informe del Mercado de Servicios de Nómina de los Estados Unidos

El mercado de servicios de nómina se refiere al segmento de la industria que comprende empresas que ofrecen procesamiento de nómina externalizado y servicios relacionados a las empresas. Estos servicios típicamente incluyen el cálculo de los salarios de los empleados, la retención de impuestos, la emisión de cheques de pago o depósitos directos, y el aseguramiento del cumplimiento de los requisitos regulatorios. Los proveedores de servicios de nómina ofrecen a las empresas soluciones escalables para agilizar la administración de nómina, mejorar la precisión y mitigar los riesgos legales y regulatorios.

El mercado de servicios de nómina de los Estados Unidos está segmentado por empresa y usuario final. Por empresa, el mercado está segmentado en empresas pequeñas, empresas medianas y grandes empresas. Por usuario final, el mercado está segmentado en salud, manufactura, comercio minorista, hospitalidad, TI, finanzas y servicios profesionales. El informe ofrece los tamaños de mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Empresas Pequeñas |

| Empresas Medianas |

| Grandes Empresas |

| Salud |

| Manufactura |

| Comercio Minorista |

| Hospitalidad |

| TI |

| Finanzas |

| Servicios Profesionales |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tamaño de Empresa | Empresas Pequeñas |

| Empresas Medianas | |

| Grandes Empresas | |

| Por Usuario Final | Salud |

| Manufactura | |

| Comercio Minorista | |

| Hospitalidad | |

| TI | |

| Finanzas | |

| Servicios Profesionales | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de nómina de los Estados Unidos en 2026?

Está valorado en USD 8.910 millones y se prevé que alcance USD 11.610 millones en 2031, lo que implica una CAGR del 5,47% durante 2026-2031.

¿Por qué las pequeñas empresas externalizan la nómina en mayor número?

La creciente complejidad regulatoria y la limitada experiencia interna impulsan a las pymes hacia proveedores externos que garantizan precisión, reducen el riesgo y permiten a los propietarios centrarse en las operaciones principales.

¿Qué segmento regional crece más rápido en servicios de nómina?

Se proyecta que el Oeste crezca a una CAGR del 8,12% hasta 2031, impulsado por la expansión del sector tecnológico y las complejas leyes laborales de California.

¿Qué impacto tienen las nuevas normas de horas extra en los proveedores de nómina?

El aumento del umbral salarial de julio de 2024 incrementa las necesidades de cumplimiento de los empleadores, lo que lleva a muchos a adoptar soluciones externalizadas para cálculos e informes precisos de horas extra.

Última actualización de la página el: