Tamaño y Participación del Mercado de Servicios Legales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

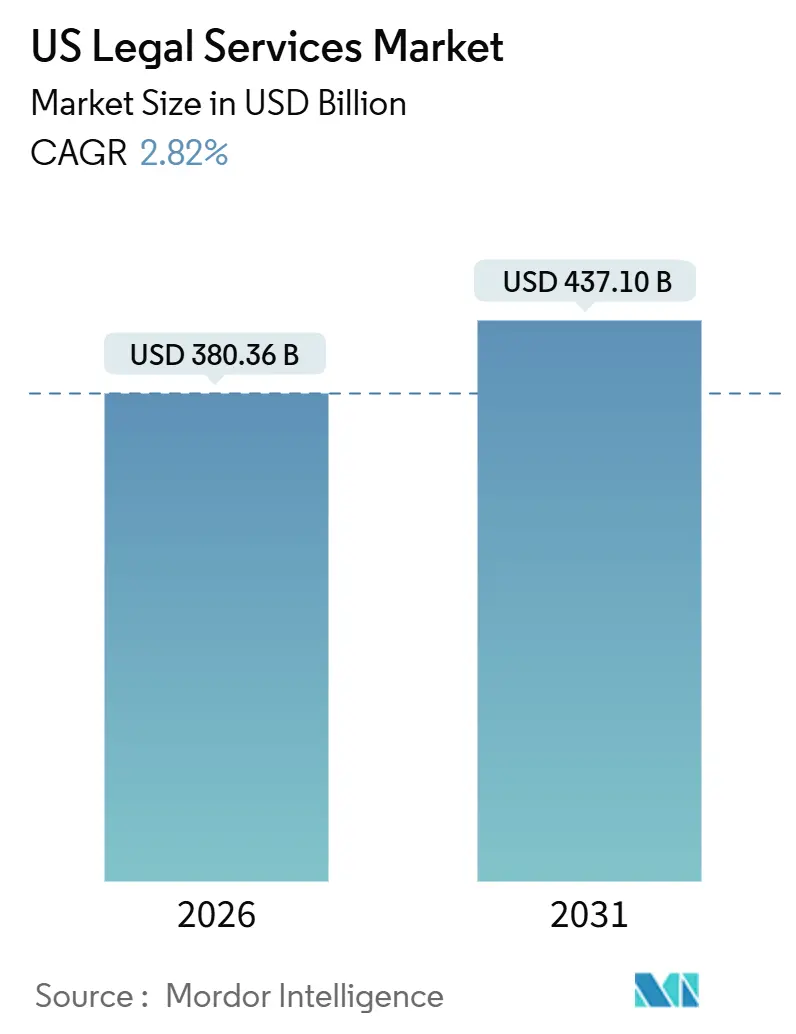

| Tamaño del Mercado (2026) | 380.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 437.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.82% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Legales de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de servicios legales de los Estados Unidos es de USD 380,36 mil millones en 2026 y se proyecta que alcance USD 437,10 mil millones en 2031, lo que refleja una CAGR del 2,82% durante el período de pronóstico. El crecimiento en el mercado de servicios legales de los Estados Unidos está moldeado por fuerzas contrapuestas que incluyen el cambio hacia modelos basados en suscripción, la consolidación de equipos internos y la creciente demanda de asesoría en transacciones complejas y disputas. Los clientes corporativos están impulsando la fijación de precios basada en resultados y la conveniencia digital, al tiempo que reservan horas facturables premium para asuntos de alto riesgo que requieren experiencia especializada. Los Proveedores Alternativos de Servicios Legales ofrecen eficiencia de costos para tareas estandarizadas, creando una capa complementaria para el descubrimiento electrónico, la revisión de documentos y el soporte de contratos. El auge de la prestación de servicios totalmente digital y la adopción más amplia de flujos de trabajo legales remotos está transformando la manera en que las firmas atraen y retienen clientes en el mercado de servicios legales de los Estados Unidos.

Conclusiones Clave del Informe

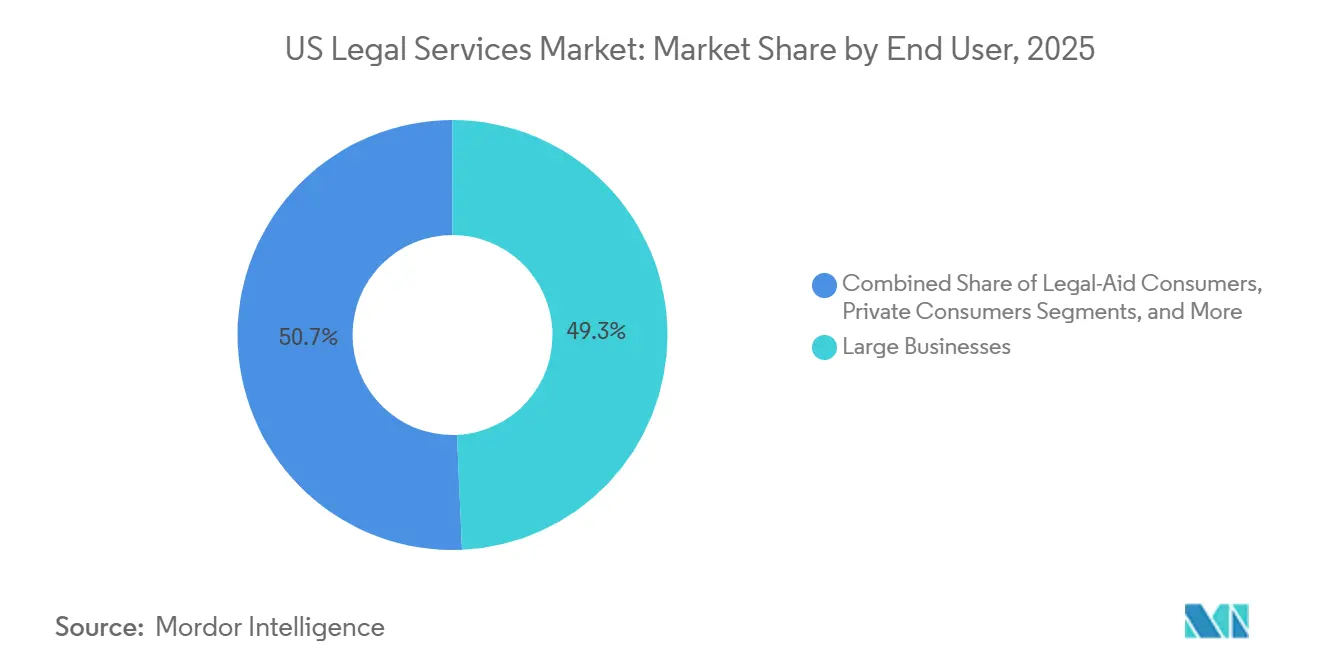

- Por usuario final, las Grandes Empresas lideraron con el 49,31% de la participación del mercado de servicios legales de los Estados Unidos en 2025, mientras que se proyecta que las PyMEs registren el mayor crecimiento con una CAGR del 3,61% hasta 2031.

- Por aplicación, el Derecho Corporativo, Financiero y Comercial mantuvo el 43,52% de la participación del mercado de servicios legales de los Estados Unidos en 2025, y se prevé que Otras Aplicaciones se expandan a una CAGR del 4,57% dentro del tamaño del mercado de servicios legales de los Estados Unidos hasta 2031.

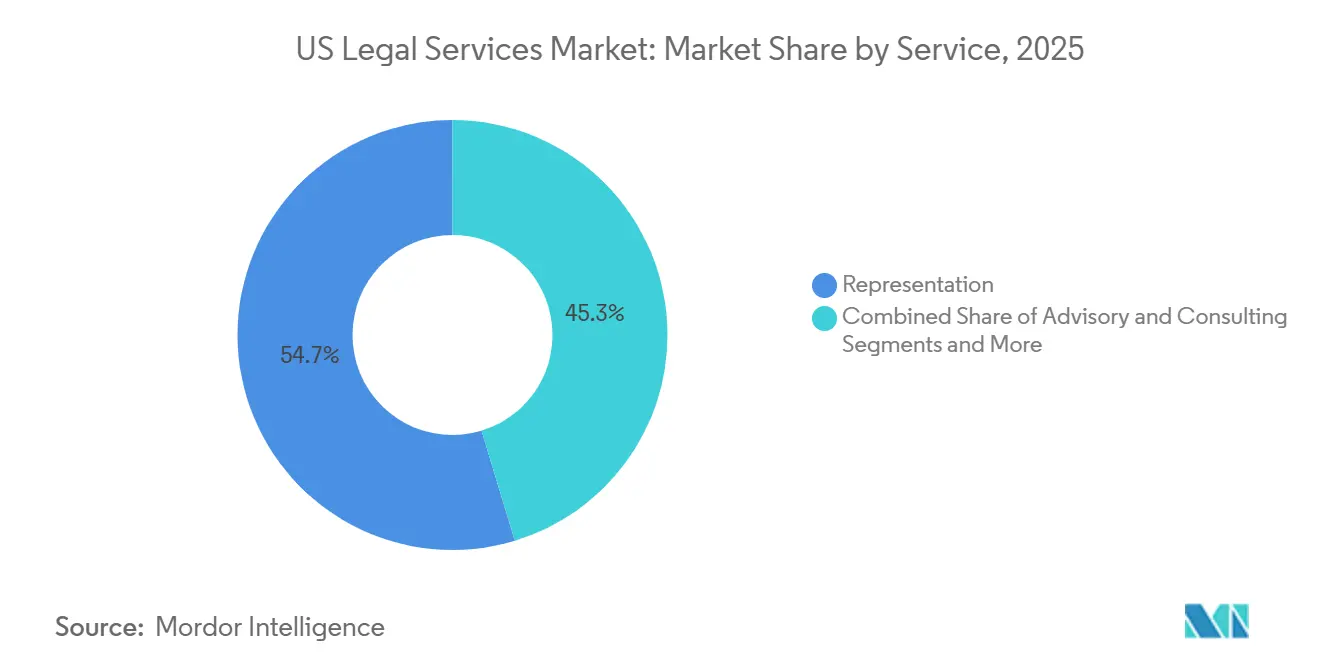

- Por servicio, la Representación capturó el 54,66% de la participación del mercado de servicios legales de los Estados Unidos en 2025, mientras que se proyecta que los Servicios de Investigación y Apoyo Legal registren el crecimiento más rápido con una CAGR del 4,23% dentro del mercado de servicios legales de los Estados Unidos.

- Por modalidad de prestación, la modalidad Presencial Tradicional representó el 70,42% de la participación del mercado de servicios legales de los Estados Unidos en 2025, mientras que se proyecta que la prestación Totalmente Digital o Virtual crezca a una CAGR del 6,13% dentro del mercado de servicios legales de los Estados Unidos.

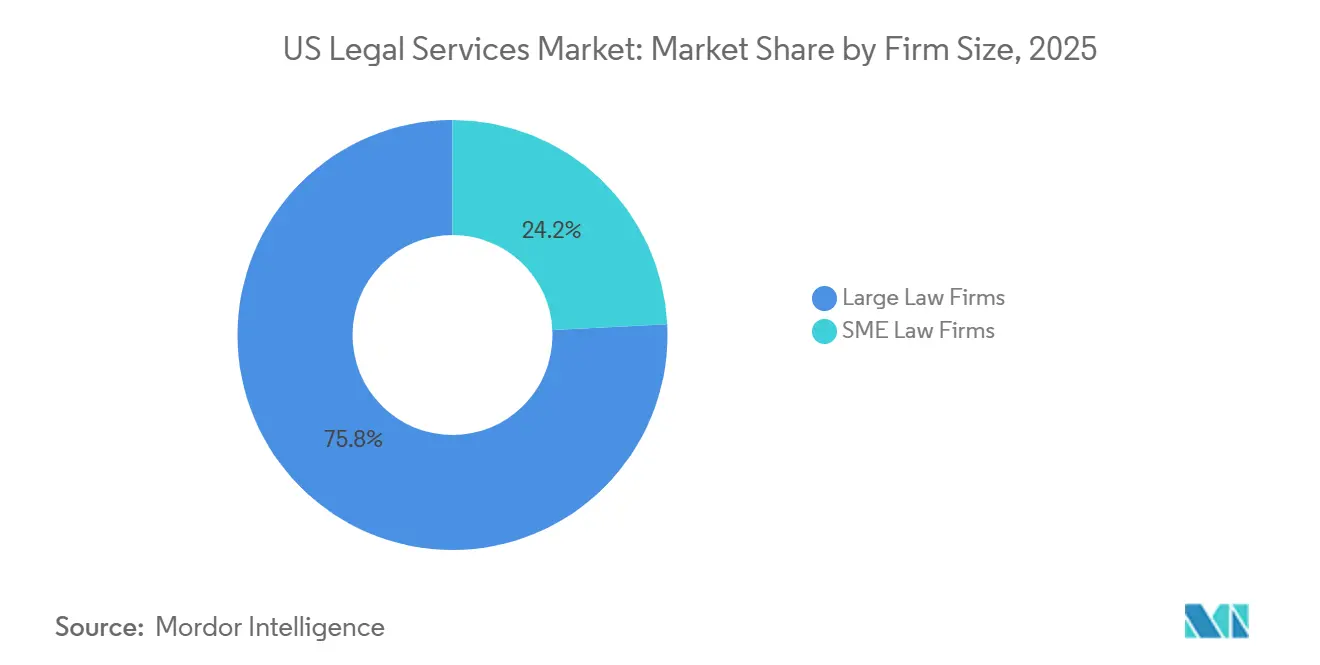

- Por tamaño de firma, los Grandes Despachos de Abogados mantuvieron el 75,77% de la participación del mercado de servicios legales de los Estados Unidos en 2025, y se proyecta que los Despachos de Abogados PyME crezcan a una CAGR del 4,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios Legales de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El comportamiento digital del consumidor está impulsando la demanda legal de autogestión y servicios legales no consolidados | +0.6% | Global, con estados tecnológicamente avanzados (California, Texas, Arizona) liderando la adopción | Mediano plazo (2-4 años) |

| Demanda corporativa de asesoría legal y cumplimiento vinculados a criterios ESG | +0.7% | Nacional, con ganancias tempranas en California y Nueva York, y concentrada en torno a las sedes de las empresas Fortune 500 | Largo plazo (≥ 4 años) |

| Deslocalización nacional de trabajo rutinario hacia estados de los EE. UU. de menor costo | +0.4% | Estados del Medio Oeste y del Sur (Texas, Carolina del Norte, Tennessee), con efectos secundarios en metrópolis más pequeñas del Cinturón Solar | Mediano plazo (2-4 años) |

| Analítica de contratos potenciada por IA que reduce los tiempos de entrega | +0.8% | Adopción global, con mayor penetración en grandes firmas (más de 51 abogados) y departamentos de derecho corporativo | Corto plazo (≤ 2 años) |

| Auge de los modelos de "servicios legales como servicio" basados en suscripción | +0.3% | Nacional, con beneficios particulares para los segmentos de PyMEs y consumidores que carecen de acceso legal tradicional | Mediano plazo (2-4 años) |

| Complejidad Regulatoria y Riesgo de Litigios derivados de la Evolución de las Leyes de Privacidad de Datos y Ciberseguridad | +0.5% | Nacional, con mayor impacto en California (CCPA/CPRA), Virginia, Colorado y estados que adoptan regímenes de privacidad sectoriales; demanda adicional proveniente de clientes multinacionales | Corto a mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

El Comportamiento Digital del Consumidor que Impulsa la Demanda Legal de Autogestión y Servicios Legales No Consolidados

El comportamiento digital del cliente está ampliando los puntos de entrada accesibles para la asistencia legal, ya que los consumidores comparan cada vez más a los proveedores a través de canales en línea y priorizan la rapidez, la transparencia y los costos predecibles. El Grupo de Trabajo sobre Derecho e Inteligencia Artificial de la Asociación Americana de Abogados destaca que la creciente integración de la IA en la práctica legal, particularmente en la redacción de documentos y otras tareas rutinarias, está reformulando las expectativas en torno a la prestación de servicios legales, incrementando la comodidad del consumidor con las herramientas de autoservicio y acelerando la demanda de ofertas legales de autogestión y no consolidadas [1]Asociación Americana de Abogados, "Grupo de Trabajo sobre Derecho e Inteligencia Artificial," Asociación Americana de Abogados, americanbar.org. Este cambio ya es evidente en el desempeño del mercado, con LegalZoom reportando ingresos del primer trimestre de 2025 de USD 183,1 millones y una base de suscriptores de 1,92 millones, lo que subraya la tracción comercial de las plataformas que agrupan presentaciones y generación de documentos para pequeñas empresas y emprendedores[2]LegalZoom, "LegalZoom Reporta Sólidos Resultados Financieros del Primer Trimestre de 2025," Relaciones con Inversores de LegalZoom, investors.legalzoom.com. Al mismo tiempo, la automatización habilitada por IA del trabajo de baja complejidad está comprimiendo los flujos de ingresos tradicionales que históricamente han subsidiado actividades más amplias de las firmas, lo que impulsa nuevos modelos de fijación de precios y de prestación de servicios. Las ofertas de servicios legales como servicio basadas en suscripción, con bajas cuotas mensuales y precios adicionales transparentes, están convirtiendo la demanda latente de los consumidores de ingresos medios que tradicionalmente han diferido el gasto legal. Las encuestas públicas del Centro Nacional de Tribunales Estatales indican además una preocupación generalizada por la igualdad de acceso a la justicia, lo que alienta a los reguladores y a los colegios de abogados a admitir cautelosamente canales de prestación no tradicionales.

Demanda Corporativa de Asesoría Legal y Cumplimiento Vinculados a Criterios ESG

Los requisitos ESG impulsados por reguladores e inversores están generando una demanda sostenida de servicios de asesoría legal y cumplimiento en todo el mercado de servicios legales de los Estados Unidos. La Ley SB 253 de California obliga a las grandes empresas que operan en el estado a divulgar las emisiones de Alcance 1 y Alcance 2 para 2026, lo que desencadena trabajo legal inmediato relacionado con la contabilidad de emisiones, los marcos de gobernanza y la preparación para la aseguranza. A nivel federal, la introducción de un cargo por emisiones de metano para los operadores de petróleo y gas que cumplan los requisitos está aumentando la necesidad de planificación de cumplimiento, mitigación de riesgos y defensa en procesos de fiscalización. En paralelo, la implementación de nuevos regímenes de divulgación en mercados internacionales como Australia y España está llevando a las empresas multinacionales a armonizar la presentación de informes ESG en distintas jurisdicciones, lo que a menudo requiere coordinación legal para alinear datos, atestaciones y procesos de auditoría. A pesar de la evolución de las señales de política federal, la diligencia debida liderada por inversores, la estructuración de transacciones y los requisitos de financiamiento continúan sustentando los mandatos legales relacionados con ESG, particularmente en finanzas de proyectos y capital privado.

Deslocalización Nacional de Trabajo Rutinario hacia Estados de los EE. UU. de Menor Costo

Las actividades legales rutinarias, como la revisión de documentos, el descubrimiento electrónico y la abstracción de contratos, se están trasladando cada vez más desde los mercados costeros de alto costo hacia centros regionales de menor costo, incluidos Austin, Raleigh y Nashville. Esta estrategia de deslocalización nacional permite a las firmas preservar la soberanía de los datos y el control de calidad, al tiempo que reduce los costos de prestación para el trabajo estandarizado. Los menores gastos de vida en estas metrópolis de destino permiten a los proveedores ofrecer precios más competitivos a los clientes corporativos sin comprometer la supervisión ni los estándares de cumplimiento. Las observaciones del sector indican que las firmas medianas y las prácticas del Segundo Centenar Am Law han captado una participación creciente del trabajo transaccional, ya que los clientes sensibles al precio reequilibran los mandatos rutinarios alejándose de los proveedores de mayor costo. En paralelo, los colegios de abogados locales y las instituciones académicas están fortaleciendo los canales de talento en paralegales y operaciones legales para apoyar este desplazamiento geográfico. En conjunto, estas tendencias mejoran la eficiencia dentro del mercado de servicios legales de los Estados Unidos al liberar al talento costero de alto costo para que se concentre en el trabajo de asesoría estratégica, mientras que las tareas repetibles se reubican en ubicaciones nacionales más rentables.

Auge de los Modelos de "Servicios Legales como Servicio" Basados en Suscripción

Los servicios legales basados en suscripción están ganando un impulso significativo al ofrecer precios predecibles y transparentes que atraen a los clientes conscientes de los costos, en particular a los emprendedores y las pequeñas empresas. Los proveedores estructuran planes con cuotas mensuales claramente definidas y cargos por servicio, aprovechando a menudo flujos de trabajo modernos y la automatización impulsada por IA para prestar asesoría de manera eficiente sin comprometer la rentabilidad. Las suscripciones para pequeñas empresas que agrupan acceso regular a asesoría legal en recursos humanos, contratos y gestión de riesgos demuestran que los compromisos recurrentes pueden reemplazar a los asuntos episódicos tradicionales. Las firmas que adoptan precios de tarifa plana reportan mayores niveles de adopción de IA, lo que refleja una fuerte alineación entre la automatización y la prestación de servicios predecibles. Las plataformas de gran escala ilustran una sólida demanda de los consumidores por ofertas empaquetadas que integran presentaciones, plantillas y soporte de cumplimiento continuo. La adopción es particularmente pronunciada entre los profesionales independientes y las firmas pequeñas y medianas, mientras que las asociaciones más grandes suelen conservar estructuras de facturación por hora tradicionales que pueden ralentizar la expansión de la tarifa plana. La Oficina de Estadísticas Laborales de los Estados Unidos proyecta que el empleo de abogados crecerá aproximadamente un 4% entre 2024 y 2034, lo que refleja la demanda continua de servicios legales incluso a medida que las tareas rutinarias son automatizadas o externalizadas, lo que permite modelos de prestación alternativos como los servicios legales basados en suscripción.[3]Oficina de Estadísticas Laborales de los Estados Unidos, "Abogados," Manual de Perspectivas Ocupacionales

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los equipos legales internos en las empresas Fortune 1000 | -0.6% | Nacional, concentrado en metrópolis que albergan las sedes de empresas Fortune 500 (Nueva York, Silicon Valley, Chicago) | Largo plazo (≥ 4 años) |

| La escasez persistente de talento está inflando los salarios de los asociados | -0.4% | Nacional, más aguda en metrópolis de alto costo (Nueva York, San Francisco, Boston, Washington D.C.) | Mediano plazo (2-4 años) |

| Barreras regulatorias estatales a la propiedad de entidades no pertenecientes a despachos de abogados | -0.2% | 48 jurisdicciones mantienen las prohibiciones; las excepciones de Arizona, Utah y Washington D.C. crean una ventaja competitiva regional | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad y confidencialidad en torno a las herramientas en la nube | -0.3% | Nacional, particularmente en firmas que manejan información controlada no clasificada, atención médica (HIPAA) o transferencias de datos transfronterizas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Equipos Legales Internos en las Empresas Fortune 1000

Los departamentos legales corporativos están trasladando cada vez más el trabajo a sus equipos internos, con el objetivo de optimizar los recursos internos al tiempo que gestionan el gasto en asesoría externa. Las grandes empresas se benefician de las economías de escala, asignando a menudo una menor proporción de sus ingresos a servicios legales externos en comparación con sus pares del mercado medio. En muchas organizaciones, los costos internos de personal pueden superar los gastos en asesoría externa, lo que impulsa un reequilibrio de presupuestos y prioridades. A medida que los proveedores alternativos de servicios legales (PASL) ganan adopción, los líderes legales continúan aprovechando la diversificación de paneles y las estrategias de control de costos, reasignando tareas estandarizadas o rutinarias de los despachos de abogados tradicionales a una combinación de equipos internos y proveedores especializados. Estas dinámicas refuerzan un modelo de adquisición de múltiples vías en el mercado de servicios legales de los Estados Unidos, donde los asuntos complejos permanecen en las firmas de primer nivel, mientras que el trabajo rutinario se concentra en canales de menor costo.

Escasez Persistente de Talento que Infla los Salarios de los Asociados

La escasez continua de talento está creando desafíos para la contratación legal, ya que la demanda en áreas de práctica clave sigue siendo sólida y los ciclos de contratación se alargan. Muchas firmas, incluidos destacados estudios boutique de litigios y prácticas regionales, han aumentado los salarios de los asociados de primer año para reflejar la intensidad de la carga de trabajo y la exposición temprana a juicios, lo que indica que la presión sobre la remuneración se extiende más allá de las firmas más grandes. La Oficina de Estadísticas Laborales de los Estados Unidos proyecta un número sustancial de vacantes anuales de abogados, lo que mantiene la competencia por contrataciones de nivel junior y medio. Para retener el talento, las firmas están invirtiendo en programas de mentoría, rotaciones en juicios y programas de apoyo entre pares, particularmente en prácticas de litigios donde la experiencia temprana en sala de audiencias puede ser limitada. Estos factores incrementan las estructuras de costos de los proveedores y pueden limitar la capacidad en áreas de alta demanda, contribuyendo a la presión salarial continua y a aumentos selectivos de precios en el mercado de servicios legales de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las PyMEs Impulsan los Modelos de Acceso Asequible

Las Grandes Empresas representaron el 49,31% en 2025, mientras que se proyecta que las PyMEs crezcan a una CAGR del 3,61% entre 2026 y 2031, convirtiéndose en el segmento de clientes de más rápido crecimiento en el mercado de servicios legales de los Estados Unidos. Los consumidores privados y los clientes de asistencia legal continúan generando volúmenes significativos en áreas como el derecho de familia, la sucesión y los servicios de lesiones personales, donde las tarifas planas y los portales en línea reducen las barreras de entrada. Programas como el de Respuestas Legales Gratuitas de la Asociación Americana de Abogados proporcionan acceso escalable en 48 estados y las Islas Vírgenes, aumentando la concienciación entre los grupos de consumidores que históricamente han subutilizado los servicios legales. Los clientes gubernamentales y del sector público mantienen una demanda estable en derecho administrativo, defensa en procesos de fiscalización y asuntos regulatorios, lo que refleja la necesidad permanente de asesoría especializada. Los equipos legales corporativos continúan equilibrando la capacidad interna con los expertos externos, reservando asesoría de primer nivel para disputas de alto riesgo y transacciones transformadoras.

Las PyMEs se benefician de paquetes combinados que integran revisión de contratos, orientación en recursos humanos y gestión de riesgos a tarifas mensuales fijas, lo que permite a las empresas sin equipos legales internos acceder a soporte confiable. Los departamentos legales corporativos han reportado volúmenes crecientes de asuntos mientras mantienen presupuestos estables, lo que crea presión para separar el trabajo externo de alto valor de las tareas internas estandarizadas. Las iniciativas de asistencia legal y pro bono aprovechan cada vez más el triaje en línea y las plataformas de coordinación de voluntarios, ampliando el acceso para asuntos civiles más allá de los compromisos tradicionales con despachos de abogados. El cambio hacia modelos de suscripción y digitales se alinea con las necesidades cambiantes de cumplimiento y la disciplina presupuestaria entre las pequeñas empresas. En conjunto, estas dinámicas están ampliando la combinación de clientes y reforzando la adopción de servicios de menor fricción en todo el mercado de servicios legales de los Estados Unidos.

Por Aplicación: Las Especialidades Emergentes Superan a las Prácticas Tradicionales

El Derecho Corporativo, Financiero y Comercial representó el 43,52% del total de aplicaciones en 2025 y continúa reflejando una concentración en los principales centros financieros y regulatorios como Nueva York, Los Ángeles, Chicago y Washington D.C., dentro del mercado de servicios legales de los Estados Unidos. Las categorías establecidas como lesiones personales, propiedad, derecho de familia, derecho laboral y derecho penal siguen activas y están respaldadas por flujos de trabajo que agilizan las presentaciones, las divulgaciones y la gestión de casos. La adopción más amplia de tecnología en estas prácticas ayuda a las firmas más pequeñas a gestionar mayores volúmenes mientras mantienen los estándares de revisión y comunicación con los clientes. Las nuevas categorías de cobertura introducidas por los principales rankings en 2025, incluidas la IA y la Gobernanza Corporativa, señalan una mayor demanda de asesoría especializada a medida que maduran los nuevos dominios regulatorios. Estos cambios ayudan a reubicar la carga de trabajo desde las áreas transaccionales tradicionales hacia el cumplimiento prospectivo y la asesoría de riesgos en el mercado de servicios legales de los Estados Unidos.

Se proyecta que Otras Aplicaciones se expandan a una CAGR del 4,57% hasta 2031, impulsadas por la demanda de supervisión de ciberseguridad, análisis de responsabilidad por IA y requisitos cambiantes de privacidad de datos. La Comisión Federal de Comercio actualizó las normas COPPA en 2025 para exigir mayor transparencia e imponer límites más estrictos en el intercambio de datos, lo que incrementó la demanda de asesoría para las plataformas que atienden a menores o recopilan datos sensibles. El Departamento de Justicia de los Estados Unidos también finalizó su norma sobre transacciones de datos masivos a principios de 2025, que restringe los flujos de datos hacia determinadas jurisdicciones, y que ahora aparece en la diligencia debida transfronteriza y en las negociaciones de contratos. Los nuevos perfiles de práctica en torno a la IA, la gobernanza y la responsabilidad de los auditores reflejan cómo la complejidad regulatoria genera nuevas necesidades de los compradores, en lugar de una mera reetiquetación del trabajo comercial tradicional. Esta combinación de requisitos apoya una reasignación selectiva de horas de compromiso hacia dominios emergentes en el mercado de servicios legales de los Estados Unidos.

Por Servicio: Investigación y Soporte se Aceleran a través de la IA

Los servicios de Representación capturaron una participación del 54,66% en 2025, ya que la defensa en sala de audiencias, las deposiciones, los arbitrajes y las mediaciones continúan requiriendo asesoría de alto contacto y persuasión en el mercado de servicios legales de los Estados Unidos. La tecnología se utiliza cada vez más para apoyar estas actividades, asistiendo con el resumen de jurisprudencia, la gestión de pruebas y la preparación de testigos, mientras se mantiene la supervisión del abogado sobre la estrategia y los resultados. Las ofertas de asesoría y consultoría, incluida la estructuración de transacciones, los dictámenes legales y la interpretación regulatoria, están experimentando crecimiento a medida que los clientes corporativos adoptan acuerdos con tope o tarifa fija para gestionar costos y alinear incentivos. Los servicios notariales, aunque especializados, se benefician de la expansión de la notarización en línea a distancia, lo que reduce el tiempo de cierre para las transacciones elegibles. En todos estos servicios, la tecnología complementa el trabajo del abogado sin disminuir la responsabilidad por los resultados del cliente, reforzando la naturaleza de alto valor y profesional de los servicios de representación y asesoría.

Se proyecta que los Servicios de Investigación y Apoyo Legal crezcan a una CAGR del 4,23%, la tasa más rápida entre las categorías de servicio, debido a la revisión de contratos habilitada por IA, el descubrimiento electrónico y el monitoreo de cambios regulatorios. Las encuestas del sector en 2026 muestran que una proporción creciente de firmas adoptó herramientas de IA en 2025 y planea nuevos incrementos, especialmente para el resumen de transcripciones, el manejo de pruebas en deposiciones y la preparación para juicios. Las plataformas de gestión y revisión del ciclo de vida de contratos continúan acortando los tiempos de ciclo y redireccionando el tiempo de los abogados hacia tareas de mayor valor, con los profesionales legales reportando beneficios comerciales tangibles de estas herramientas. La orientación profesional sobre el uso de IA por parte de colegios de abogados y tribunales se está ampliando a medida que los proveedores operacionalizan los estándares de cumplimiento, confidencialidad y facturación en un flujo de trabajo enriquecido con IA. Estos desarrollos refuerzan la inversión continua en capacidades de investigación y soporte dentro del mercado de servicios legales de los Estados Unidos.

Por Modalidad de Prestación: Los Canales Totalmente Digitales se Disparan

La prestación Presencial Tradicional representó una participación del 70,42% en 2025, ya que los clientes continuaron priorizando las interacciones cara a cara para litigios de alto riesgo, negociaciones complejas y asuntos sensibles de derecho de familia en el mercado de servicios legales de los Estados Unidos. Los acuerdos de trabajo híbrido están ahora muy extendidos, con los profesionales legales dividiendo su tiempo entre la oficina y el trabajo remoto, mientras las firmas ajustan la dotación de personal, la cultura y los flujos de trabajo para mantener la flexibilidad. Las tecnologías basadas en la nube, incluidas las videoconferencias, las firmas electrónicas y la presentación electrónica de documentos, apoyan la colaboración remota mientras se preserva el compromiso presencial para los momentos críticos. Los portales maduros de clientes permiten a las firmas gestionar el triaje, las actualizaciones y las interacciones rutinarias en línea, reservando las reuniones directas para los asuntos que generan el mayor valor para el cliente. Este enfoque mejora el acceso a los servicios legales al tiempo que reduce la fricción para las tareas rutinarias.

Las clínicas digitales y las plataformas de suscripción destacan la creciente adopción de modelos de prestación totalmente virtual. Programas como el de Respuestas Legales Gratuitas de la Asociación Americana de Abogados proporcionan soporte legal virtual en 48 estados y las Islas Vírgenes, conectando a los clientes con abogados licenciados para asuntos civiles. Las plataformas orientadas al consumidor como LegalZoom y Rocket Lawyer ofrecen acceso basado en suscripción a plantillas de documentos y consultas con abogados, atrayendo a usuarios conscientes del presupuesto. Los entornos regulatorios experimentales en estados como Arizona, Utah y Washington permiten la propiedad limitada por no abogados, ampliando la capacidad de servicio bajo una supervisión definida. Los requisitos de privacidad y protección de datos, incluidas las normas estatales y federales para la información de menores, exigen cifrado, auditoría y diligencia con los proveedores, apoyando una expansión medida y segura de los canales virtuales en el mercado de servicios legales de los Estados Unidos.

Por Tamaño de Firma: Los Despachos PyME Avanzan a Través de la Tecnología

Los Grandes Despachos de Abogados mantuvieron una participación del 75,77% en 2025, respaldados por una profunda experiencia en la materia, presencia global y solidez de marca que gana mandatos para transacciones complejas y disputas de alto riesgo en el mercado de servicios legales de los Estados Unidos. Las concentraciones de abogados del Am Law 200 en las principales ciudades, en particular Nueva York y Washington D.C., proporcionan una base profesional que sustenta las prácticas premium. Estas firmas invierten fuertemente en gestión del conocimiento, capacidades transfronterizas y tecnología específica de práctica para mejorar la colaboración y la eficiencia a escala. Los clientes dependen de estas plataformas para asuntos críticos de alto valor, al tiempo que diversifican sus paneles legales para el trabajo rutinario o estandarizado. Esto resulta en una distribución en barra de pesas de los servicios legales, con el trabajo premium concentrado en las grandes firmas y los asuntos estandarizados distribuidos entre canales alternativos.

Se proyecta que los Despachos de Abogados PyME crezcan a una CAGR del 4,01% a nivel nacional, ya que las pilas tecnológicas ligeras, los menores gastos generales y el rediseño de procesos permiten precios competitivos sin comprometer la calidad. Las prácticas más pequeñas pueden implementar herramientas nativas de IA con rapidez y estandarizar los flujos de trabajo en admisión, investigación y redacción, lo que les ayuda a ganar trabajo recurrente de empresas pequeñas y medianas. Las ofertas de suscripción y la fijación de alcance con tarifa plana están especialmente alineadas con las expectativas de los clientes PyME en cuanto a certeza de precios y capacidad de respuesta. A medida que los compradores corporativos amplían su uso de proveedores alternativos de servicios legales y equipos internos para el trabajo estandarizado, los despachos PyME especializados en asesoría y tácticas de disputas para mercados locales están en posición de beneficiarse. Esta dinámica apoya un campo competitivo más equilibrado dentro del mercado de servicios legales de los Estados Unidos.

Análisis Geográfico

La región Noreste domina el mercado de servicios legales de los Estados Unidos, representando el 32,15% de la participación total del mercado, impulsada por su concentración de importantes centros financieros, corporativos y regulatorios como la ciudad de Nueva York, Boston y Washington D.C. La región alberga una alta densidad de grandes despachos de abogados, corporaciones multinacionales, bancos de inversión e instituciones federales, que generan una demanda constante de servicios legales corporativos, de litigios y regulatorios complejos. Su madura infraestructura legal, su sólida base de clientes y la presencia de sedes globales refuerzan su continuo liderazgo en el mercado.

Al mismo tiempo, mercados en crecimiento como Texas, Florida, Carolina del Norte y Tennessee están incrementando su participación en la actividad legal. Las firmas y los clientes corporativos se sienten atraídos por estas regiones gracias a la expansión de las reservas de talento, los menores costos de vivienda y los entornos favorables para los negocios. Texas ha emergido como un importante centro legal, con firmas nacionales que se expanden para atender a clientes de energía, capital privado y tecnología. La gran población de abogados de Florida y las dinámicas favorables en términos del costo de vida apoyan la retención de asociados y la contratación lateral. Carolina del Norte y Tennessee se han beneficiado de las tendencias de deslocalización nacional en descubrimiento electrónico y revisión de contratos, respaldadas por ecosistemas legales locales que mantienen la supervisión de los abogados.

En contraste, se proyecta que la región Sureste sea el mercado de más rápido crecimiento, con una CAGR del 4,21% durante los próximos cinco años. El rápido crecimiento demográfico, las relocalizaciones de empresas, el aumento de la actividad de nuevas empresas y la expansión del desarrollo inmobiliario e infraestructural en estados como Florida, Georgia y Carolina del Norte están impulsando la demanda de servicios legales. Los menores costos operativos y el aumento de la migración corporativa desde regiones de mayor costo apoyan aún más el crecimiento acelerado.

Panorama Competitivo

El mercado de servicios legales de los Estados Unidos presenta un panorama fragmentado donde los grandes despachos de abogados y los proveedores PyME coexisten, con la marca, la escala y la experiencia especializada impulsando los compromisos premium, mientras que las opciones rentables se expanden para las tareas estandarizadas. Los departamentos legales corporativos dependen cada vez más de los proveedores alternativos de servicios legales (PASL) para el trabajo rutinario, externalizando asignaciones definidas a proveedores de menor costo como parte de estrategias de diversificación de paneles. Los PASL han alcanzado niveles de ingresos sustanciales, lo que refleja un crecimiento sostenido y una creciente disposición de los clientes a priorizar el valor sobre la marca para los servicios repetibles. Las fusiones entre firmas grandes y medianas continúan, ampliando el alcance geográfico y añadiendo capacidades complementarias para gestionar transacciones e investigaciones transfronterizas complejas. Estas estrategias también apoyan a los equipos internos multinacionales que prefieren un menor número de proveedores externos por asunto.

Las combinaciones transatlánticas están creciendo a medida que las firmas buscan escala en propiedad intelectual, finanzas y disputas globales para proporcionar asesoría coordinada en América del Norte, Europa y Asia. Las fusiones recientes han posicionado a entidades entre las principales firmas por ingresos y número de empleados en los Estados Unidos y el Reino Unido. Los despachos de abogados con estrategias estructuradas de IA reportan retornos más rápidos y beneficios mensurables en los flujos de trabajo en comparación con aquellos que adoptan herramientas sin programas formales. La orientación profesional sobre el uso y la facturación de la IA está moldeando la forma en que las firmas fijan el precio del tiempo ahorrado mediante la automatización, con dictámenes de ética que aclaran las expectativas de razonabilidad y valor para el cliente. Estas tendencias ilustran cómo la inversión en capacidades y la alineación de políticas influyen en el posicionamiento competitivo dentro del mercado.

Los desarrollos regulatorios están reformulando la competencia, como se vio con la aprobación por parte de Arizona de una Estructura Empresarial Alternativa para KPMG Law Estados Unidos, que permite la propiedad por no abogados bajo salvaguardias definidas[4]Asociación del Colegio de Abogados del Estado de Maryland, "Aprobación de la Estructura Empresarial Alternativa de KPMG Law EE. UU.," MSBA, msba.org. Los compradores corporativos continúan equilibrando los despachos de abogados tradicionales, los PASL y los equipos internos para hacer coincidir la complejidad de la tarea con el costo y la capacidad, contratando a menudo proveedores especializados para la revisión de documentos, la abstracción de contratos y el soporte en litigios. La introducción de herramientas de IA agéntica diferenciará a los proveedores capaces de integrar la automatización sin comprometer la calidad ni la supervisión del cliente. Los modelos de servicio habilitados por tecnología están impulsando la experimentación con el diseño de flujos de trabajo, la eficiencia y la fijación de precios basada en el valor.

Líderes de la Industria de Servicios Legales de los Estados Unidos

Latham & Watkins LLP

Kirkland Kirkland & Ellis LLP& Ellis LLP

Skadden, Arps, Slate, Meagher & Flom LLP

Cravath, Swaine & Moore LLP

Wachtell, Lipton, Rosen & Katz

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Winston & Strawn y el negocio liderado por el Reino Unido de Taylor Wessing anunciaron planes para fusionarse en un nuevo despacho de abogados transatlántico denominado Winston Taylor, uniendo a más de 1.400 abogados en los Estados Unidos, el Reino Unido y Europa con capacidades ampliadas en litigios de gran escala, transacciones críticas y propiedad intelectual estratégica, con la finalización prevista para mayo de 2026, pendiente de la aprobación de los socios.

- Diciembre de 2025: Winston & Strawn y Taylor Wessing anunciaron que esperan fusionarse en mayo de 2026, formando un despacho de abogados transatlántico denominado Winston Taylor con más de 1.400 abogados y aproximadamente USD 1,75 mil millones en ingresos anuales combinados, ampliando la asesoría integrada en los Estados Unidos, el Reino Unido y Europa.

- Noviembre de 2025: Thomson Reuters presentó nuevas capacidades de IA agéntica para CoCounsel Legal, incluidos flujos de trabajo que pueden ejecutar de manera independiente tareas legales complejas de varios pasos, planes de flujo de trabajo personalizables para grupos de práctica y revisión masiva de documentos de hasta 10.000 documentos, lo que marca un avance significativo en la aplicación de la IA al trabajo legal rutinario y sofisticado.

- Junio de 2025: Los socios de McDermott Will & Emery y Schulte Roth & Zabel votaron para fusionarse, creando una nueva firma denominada McDermott Will & Schulte con aproximadamente 1.750 abogados en más de 20 oficinas a nivel mundial, combinando sus fortalezas complementarias en atención médica, capital privado y otras prácticas clave.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios jurídicos de Estados Unidos como todas las actividades remuneradas en las que abogados autorizados o proveedores de servicios jurídicos alternativos regulados representan, asesoran o apoyan a particulares, empresas y organismos gubernamentales en todas las ramas del Derecho. Los flujos de ingresos captados abarcan la representación ante los tribunales, el asesoramiento transaccional, el trabajo notarial, la investigación jurídica, el apoyo a la presentación de pruebas y los honorarios por suscripción o proyecto relacionados.

Exclusión del ámbito de aplicación, gastos internos: No se contabilizan los honorarios pagados a asesores corporativos internos ni los servicios pro bono que no generan facturas externas.

Segmentación

- Por Usuario Final

- Consumidores de Asistencia Legal

- Consumidores Privados

- PyMEs

- Organizaciones Benéficas y ONG

- Grandes Empresas

- Gobierno y Sector Público

- Por Aplicación

- Derecho Corporativo, Financiero y Comercial

- Lesiones Personales

- Propiedad Comercial y Residencial

- Testamentos, Fideicomisos y Sucesiones

- Derecho de Familia

- Derecho Laboral

- Derecho Penal

- Otras Aplicaciones

- Por Servicio

- Representación

- Asesoría y Consultoría

- Servicios Notariales

- Servicios de Investigación y Apoyo Legal

- Por Modalidad de Prestación

- Presencial Tradicional

- Híbrido (Combinado)

- Totalmente Digital / Virtual

- Por Tamaño de Firma

- Grandes Despachos de Abogados

- Despachos de Abogados PyME

- Por Geografía

- Noreste

- Sureste

- Medio Oeste

- Suroeste

- Oeste

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a socios directores, directores de operaciones jurídicas corporativas, abogados de plantilla de aseguradoras y proveedores de tecnología de los principales circuitos para validar los índices de utilización, la adopción de tarifas alternativas y la progresión prevista de la tarifa horaria. Las encuestas estructuradas a pequeñas y medianas empresas del Medio Oeste y el Sunbelt cubren las lagunas geográficas y aclaran la adopción de la prestación híbrida.

Investigación documental

Comenzamos con conjuntos de datos públicos de gran credibilidad, como la Encuesta de Empleo Ocupacional de la Oficina de Estadísticas Laborales, las estadísticas de presentación de demandas de la Oficina Administrativa de los Tribunales de EE.UU., la Encuesta Anual del Servicio de Censos de EE.UU., los datos de entidades jurídicas del IRS SOI y el recuento de profesionales del Colegio de Abogados de EE.UU.. El contexto del sector se enriquece con las listas de honorarios de los tribunales, los volúmenes de operaciones de la SEC y las tendencias de admisión de los colegios de abogados estatales. Para el desglose de los ingresos de las empresas y la combinación de áreas de práctica, los analistas extraen señales de D&B Hoovers, Dow Jones Factiva y los expedientes presentados por las redes jurídicas que cotizan en bolsa. Estas fuentes sirven de base para el recuento de abogados, las tasas medias de facturación y los indicadores de carga de trabajo que alimentan el modelo. Los ejemplos enumerados son ilustrativos; se revisó un universo más amplio de fuentes secundarias para completar y realizar comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Una estructura descendente comienza con la plantilla de abogados y las horas facturables medias multiplicadas por las tarifas horarias realizadas, reconstruidas a partir de los recuentos de BLS, los recuentos de ABA y los puntos de referencia de utilización de Thomson Reuters, que luego se alinean con el crecimiento de las presentaciones ante el Tribunal Federal. Una serie de comprobaciones ascendentes, muestreos de declaraciones de ingresos de empresas clasificadas en AmLaw, análisis de facturas de ALSP y rendimiento de la plataforma de e-discovery concilian cualquier variación antes de finalizar los totales. Entre las variables clave se incluyen la inflación de la tarifa horaria media, el crecimiento de la presentación de casos, el recuento de acuerdos corporativos y la penetración de los planes jurídicos de suscripción. Las previsiones se basan en una regresión multivariante con suavizado ARIMA sobre estos factores, mientras que las hipótesis de las entrevistas primarias orientan los límites conservadores y agresivos. Las lagunas en los datos de los microsegmentos se cubren con indicadores sustitutivos (por ejemplo, la presentación de patentes para los ingresos de la propiedad intelectual).

Ciclo de validación y actualización de datos

Los resultados se someten a un escrutinio de varianza frente a índices de demanda de terceros y tendencias de beneficios trimestrales. Los revisores sénior vuelven a ejecutar los filtros de anomalías, y cualquier desviación que supere los umbrales preestablecidos desencadena un nuevo contacto con las fuentes. Actualizamos el conjunto de datos anualmente y enviamos actualizaciones provisionales tras cambios normativos importantes u oleadas de fusiones y adquisiciones de gran envergadura antes de la entrega final al cliente.

Por qué es cierta la línea de base de los servicios jurídicos de Mordor en EE.UU.

Los valores de mercado publicados suelen diferir porque las empresas eligen distintos grupos de ingresos, hipótesis de fijación de precios y cadencias de actualización.

Las principales diferencias surgen cuando algunos estudios incluyen los presupuestos de los abogados internos, otros descartan a los proveedores alternativos o traducen el crecimiento de la facturación utilizando factores de inflación y divisas obsoletos. El alcance disciplinado de Mordor, su actualización anual y su modelización a prueba de dos enfoques moderan estos extremos, produciendo una visión centrada en la que pueden apoyarse los responsables de la toma de decisiones.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 369,93 B (2025) | Inteligencia de Mordor | - |

| USD 408,42 B (2025) | Consultoría regional A | Incluye el gasto del departamento jurídico interno y los flujos de financiación de litigios, lo que infla los totales. |

| USD 304,93 B (2025) | Diario profesional B | Excluye a los proveedores de servicios jurídicos alternativos y a los servicios documentales basados en la tecnología, lo que reduce el valor. |

La comparación muestra cómo la amplitud del alcance y la selección de variables hacen variar las cifras en decenas de miles de millones, mientras que la construcción equilibrada y transparente de Mordor se basa en factores claramente identificables, lo que proporciona a las partes interesadas una base fiable para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de servicios legales de los Estados Unidos?

El tamaño del mercado de servicios legales de los Estados Unidos es de USD 380,36 mil millones en 2026 y se proyecta que alcance USD 437,10 mil millones en 2031 con una CAGR del 2,82%, lo que refleja una expansión constante pero mesurada en los segmentos de clientes y los modelos de prestación.

¿Qué segmento de clientes está creciendo más rápido en el mercado de servicios legales de los Estados Unidos?

Las PyMEs son el segmento de usuario final de más rápido crecimiento, con una CAGR proyectada del 3,61% hasta 2031 debido a la demanda de ofertas de suscripción predecibles, soporte de cumplimiento digital y asesoría bajo demanda.

¿Qué áreas de aplicación se espera que crezcan más rápido hasta 2031?

Se proyecta que Otras Aplicaciones, incluida la asesoría en ciberseguridad, la gobernanza ESG y la responsabilidad por IA, se expandan a una CAGR del 4,57% a medida que las nuevas normativas y las necesidades de aseguranza impulsan la demanda de asesoría.

¿Qué categoría de servicio está creciendo más rápido en el mercado de servicios legales de los Estados Unidos?

Se proyecta que los Servicios de Investigación y Apoyo Legal crezcan a una CAGR del 4,23%, respaldados por la revisión de documentos habilitada por IA, el descubrimiento electrónico y el monitoreo de cambios regulatorios que reducen los tiempos de ciclo mientras mantienen la supervisión del abogado.

¿Cómo está cambiando la prestación entre los canales presenciales y virtuales?

La modalidad Presencial Tradicional mantuvo una participación del 70,42% en 2025, pero se proyecta que los canales Totalmente Digitales o Virtuales crezcan a una CAGR del 6,13% hasta 2031, debido a la alta adopción de herramientas en la nube, firmas electrónicas y presentación electrónica de documentos.

¿Cómo está evolucionando la dinámica por tamaño de firma entre los proveedores?

Los Grandes Despachos de Abogados mantuvieron una participación del 75,77% en 2025 para mandatos complejos, mientras que se proyecta que los Despachos de Abogados PyME crezcan a una CAGR del 4,01%, utilizando pilas tecnológicas ligeras y ofertas de tarifa plana para competir eficazmente.

Última actualización de la página el: