Tamaño y Participación del Mercado de Servicios de Recolección de Residuos Orgánicos en Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

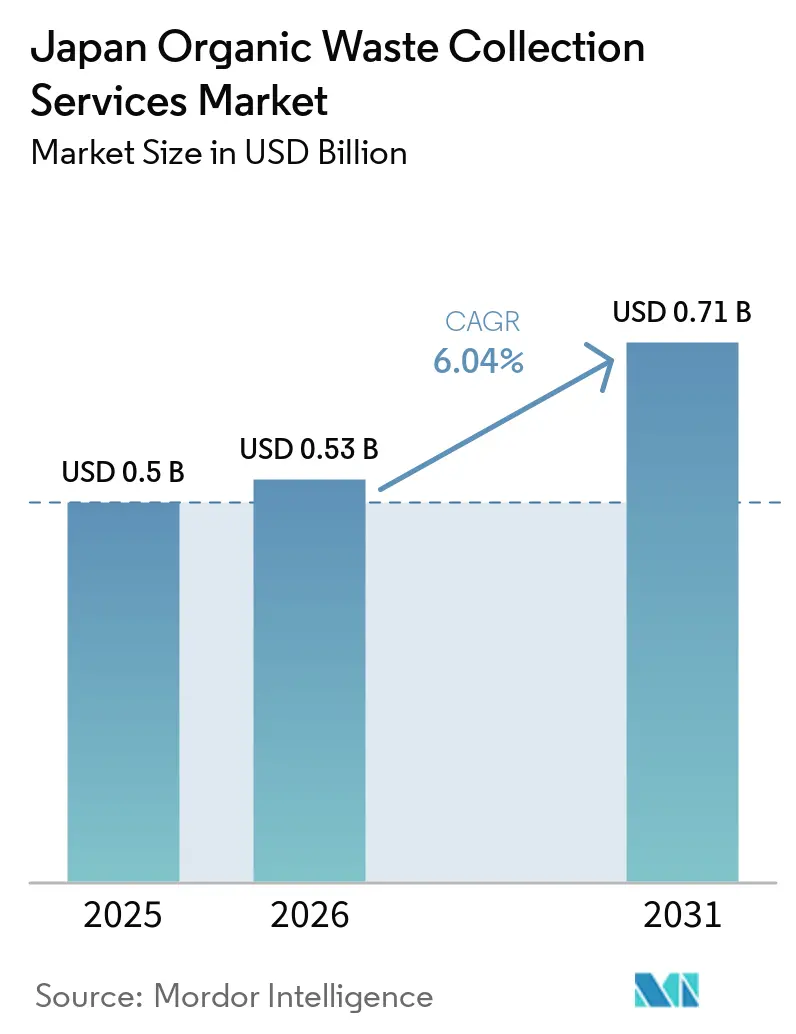

| Tamaño del mercado en el año base (2025) | 0.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.04% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Recolección de Residuos Orgánicos en Japón por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Servicios de Recolección de Residuos Orgánicos en Japón sea de USD 0,5 mil millones en 2025, USD 0,53 mil millones en 2026, y alcance USD 0,71 mil millones en 2031, creciendo a una CAGR del 6,04% de 2026 a 2031.

El crecimiento refleja una dirección política más estricta, las continuas restricciones en los vertederos y un desplazamiento sostenido hacia las vías de biogás y compostaje en los programas municipales y los proyectos piloto público-privados. La atención regulatoria se ha profundizado a través de acciones nacionales de economía circular y actualizaciones legales que impulsan tasas de reciclaje más altas y una mejor trazabilidad. Los volúmenes de residuos municipales disminuyeron en el ejercicio fiscal 2024, mientras que la tasa nacional de reciclaje se mantuvo por debajo del 20%, lo que subraya la necesidad de capturar más residuos orgánicos para su recuperación material o energética. El mercado también se beneficia de innovaciones como la clasificación automatizada, las flotas de recolección de vehículos eléctricos y los contenedores habilitados con IoT que mejoran la eficiencia de las rutas y reducen la intensidad de mano de obra. La limitada capacidad de disposición final en las principales áreas metropolitanas subraya aún más el valor de la segregación en origen y los sistemas de recolección dedicados para las corrientes de residuos alimentarios.

Conclusiones Clave del Informe

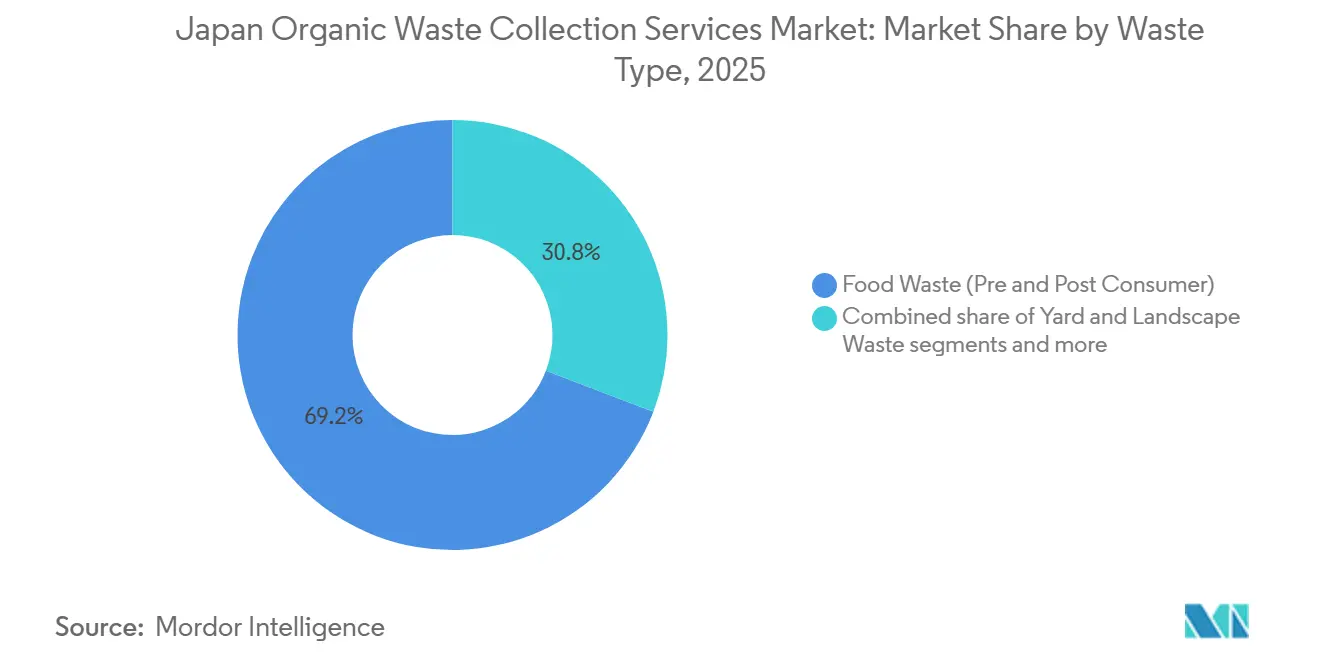

- Por tipo de residuo, los residuos alimentarios (pre y posconsumo) lideraron con el 69,2% de la participación del mercado de servicios de recolección de residuos orgánicos en Japón en 2025 y se proyecta que crecerán a una CAGR del 6,78% hasta 2031.

- Por usuario final, el sector residencial representó el 54,7% del tamaño del mercado de servicios de recolección de residuos orgánicos en Japón en 2025, mientras que el sector comercial (HoReCa, comercio minorista) tiene previsto expandirse a una CAGR del 7,21% hasta 2031.

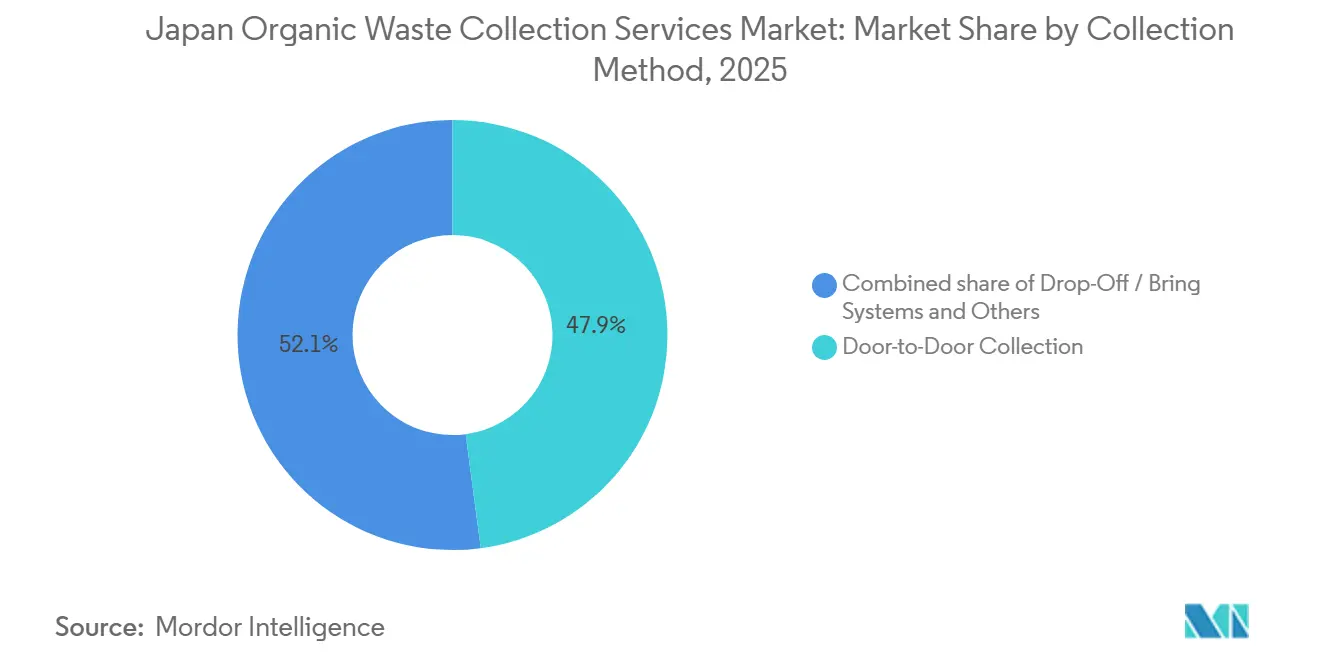

- Por método de recolección, la recolección puerta a puerta mantuvo una participación del 47,9% en 2025 y se espera que registre el mayor crecimiento con una CAGR del 7,42% hasta 2031.

- Por tecnología y equipamiento, los sistemas semiautomatizados dominaron con una participación del 54,8% en 2025, mientras que los sistemas totalmente automatizados tienen proyectado crecer a una CAGR del 7,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Recolección de Residuos Orgánicos en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Gubernamentales Estrictas sobre Segregación y Reciclaje de Residuos | +1.8% | Nacional, con aplicación temprana en Tokio y Osaka | Mediano plazo (2-4 años) |

| Creciente Énfasis en las Iniciativas de Economía Circular | +1.5% | Nacional, proyectos piloto en Kitakyushu y el municipio de Osaki | Largo plazo (≥ 4 años) |

| Adopción Creciente de la Generación de Energía de Biomasa a partir de Residuos Orgánicos | +1.2% | Núcleo de Japón, liderado por Hokkaido, Kobe y Sapporo | Mediano plazo (2-4 años) |

| Expansión de Instalaciones de Compostaje y Plantas de Biogás | +0.9% | Nacional, concentrado en las regiones de Tohoku y Kansai | Mediano plazo (2-4 años) |

| Subsidios e Incentivos Gubernamentales para la Gestión de Residuos Orgánicos | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| Crecientes Compromisos Corporativos de ESG y Requisitos de Informes de Sostenibilidad | +0.4% | Nacional, con enfoque en empresas del Mercado Prime | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Gubernamentales Estrictas sobre Segregación y Reciclaje de Residuos

El impulso de las políticas se aceleró en 2024 y 2025 con nuevas medidas de circulación de recursos y la aplicación relacionada que exigen informes más claros sobre la implementación del reciclaje y controles más estrictos sobre los resultados del tratamiento. Estas medidas presionan a los recolectores y procesadores de residuos orgánicos para mejorar la calidad de la segregación y documentar los resultados con manifiestos más detallados y registros de datos auditables. Las actualizaciones planificadas programadas para entrar en vigor alrededor de 2026 también se espera que amplíen los regímenes de permisos para materiales de mayor riesgo, reduciendo los riesgos de clasificación errónea y contaminación en los flujos de residuos orgánicos en el punto de recepción. En paralelo, las actualizaciones de la política de pérdida y reciclaje de alimentos vigentes en 2025 están impulsando a las empresas a separar el excedente comestible de las corrientes no comestibles y a divulgar los volúmenes de manera más consistente, mejorando así la calidad en origen para la recolección separada. En conjunto, estos cambios se traducen en una mayor demanda de telemetría, etiquetado y verificación a nivel de contenedor, lo que permite a los transportistas demostrar la calidad de la segregación al tiempo que reducen el riesgo de tratamiento y apoyan los objetivos nacionales de circularidad.

Creciente Énfasis en las Iniciativas de Economía Circular

Japón ha elevado la economía circular a un pilar estratégico nacional, enmarcando los residuos orgánicos como una materia prima prioritaria para la energía renovable y los resultados de salud del suelo.[1]Oficina del Primer Ministro de Japón, "Consejo Ministerial sobre la Economía Circular," Oficina del Primer Ministro de Japón, japan.kantei.go.jp Los estudios de caso municipales demuestran que la separación sistemática, la recolección y el procesamiento localizado pueden escalar cuando los programas están diseñados en torno a reglas claras, una demanda estable y controles de costos prácticos. Estos modelos favorecen vías orgánicas definidas que devuelven compost y nutrientes derivados del digestato a las granjas cercanas, permitiendo una logística de corta distancia y ciclos agrícolas más resilientes. El mercado de servicios de recolección de residuos orgánicos en Japón se beneficia de esta alineación política porque los municipios ahora tienen objetivos más claros, mejores plantillas de precedentes y una justificación más sólida para las propuestas presupuestarias vinculadas a proyectos de recuperación de residuos orgánicos.[2]Ministerio de Medio Ambiente, "Decisión del Gabinete sobre Enmiendas a la Ley de Gestión de Residuos y Limpieza Pública," Ministerio de Medio Ambiente, env.go.jp El Consejo Ministerial sobre la Economía Circular también señaló la armonización con los estándares globales de divulgación y reciclaje, lo que impulsa a las empresas a mejorar la captura de datos en sus cadenas de residuos. Esta convergencia fomenta la presentación de informes estandarizados por parte de transportistas y procesadores, lo que a su vez fortalece el argumento de inversión para servicios de recolección especializados de residuos alimentarios.

Adopción Creciente de la Generación de Energía de Biomasa a partir de Residuos Orgánicos

El biogás está ganando una participación creciente dentro de la combinación de energías renovables de Japón, con proyectos de conversión de residuos orgánicos en energía eléctrica y térmica favorecidos para el despliegue local. Las instalaciones de biogás a escala urbana destacan modelos replicables que procesan grandes volúmenes diarios de residuos alimentarios en electricidad y fertilizantes, creando un ciclo bidireccional alineado con los objetivos locales de descarbonización. El mercado se beneficia de tales activos ancla porque proporcionan una demanda estable para los residuos alimentarios segregados de los distritos comerciales y residenciales. A medida que más procesadores adoptan la trazabilidad de extremo a extremo, los generadores pueden vincular la recuperación de residuos orgánicos a la contabilidad de emisiones y las reclamaciones de energía bajo acuerdos de suministro estructurados, fortaleciendo la demanda de corrientes orgánicas confiables y con baja contaminación que los programas de recolección dedicados pueden entregar.

Expansión de Instalaciones de Compostaje y Plantas de Biogás

Los programas centrales y locales están financiando proyectos piloto y demostraciones regionales para acelerar la captura y el procesamiento de residuos orgánicos, ampliando el volumen direccionable para la recolección especializada. Las iniciativas municipales convierten cada vez más los residuos alimentarios recolectados en biogás y lo devuelven a la infraestructura pública, respaldadas por un seguimiento transparente de los resultados operativos y de emisiones. Los proyectos piloto de menor escala de estilo «cero residuos alimentarios» también ayudan a los generadores dispersos a probar puntos de entrega separados de residuos orgánicos y a perfeccionar la clasificación, mejorando la calidad y la previsibilidad de la fracción recolectada. Las soluciones distribuidas, como los microdigestores en contenedores para supermercados o granjas, proporcionan un puente cuando el espacio es limitado o los volúmenes son demasiado pequeños para ser atendidos por plantas centrales. El mercado se beneficia tanto de las vías de inversión centralizadas como distribuidas, ya que cada una aumenta la proporción de residuos alimentarios que son recuperables con una contaminación mínima y una demanda documentada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Inversión Inicial para la Infraestructura de Recolección y Vehículos | -1.1% | Nacional, agudo en las áreas metropolitanas de Tokio y Osaka | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Terreno para Instalaciones de Procesamiento de Residuos en Áreas Urbanas | -0.8% | Área de la Bahía de Tokio, ciudades núcleo de Kanto | Largo plazo (≥ 4 años) |

| Variaciones Estacionales en la Generación de Residuos Orgánicos que Afectan la Eficiencia Operativa | -0.4% | Nacional, pronunciado en regiones agrícolas | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada en el Sector de Gestión de Residuos | -0.5% | Áreas rurales, municipios de Tohoku y Kyushu | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Inversión Inicial para la Infraestructura de Recolección y Vehículos

Los requisitos de capital para nuevas instalaciones de tratamiento y reciclaje de residuos continúan presionando las finanzas municipales, incluso cuando hay subsidios disponibles. Las plantas de recuperación energética y reciclaje a gran escala a menudo crean compromisos de servicio de deuda de varias décadas después de contabilizar subvenciones, bonos y asignaciones de ingresos generales. La preparación del sitio, las restricciones de superficie y los requisitos de fases pueden añadir carga a la contratación y extender los períodos de recuperación de la inversión. En cuanto a la flota, los vehículos de recolección de residuos eléctricos y las carrocerías de compactación modernas pueden mejorar el rendimiento en emisiones y los resultados de enrutamiento, pero los mayores costos iniciales aumentaron la dependencia del arrendamiento y los despliegues por fases. Como resultado, las curvas de adopción pueden divergir entre los distritos urbanos con abundante liquidez y los municipios más pequeños que enfrentan bases impositivas en contracción. Los operadores están respondiendo implementando equipos modulares por fases y priorizando proyectos piloto que ofrezcan resultados rápidos en la fracción orgánica, generando apoyo para las fases de capital posteriores.

Disponibilidad Limitada de Terreno para Instalaciones de Procesamiento de Residuos en Áreas Urbanas

La escasez de terreno urbano aumenta el riesgo de los proyectos para ubicar o ampliar activos de compostaje y digestores, especialmente donde la expansión residencial y los amortiguadores de seguridad restringen las opciones. La limitada capacidad restante de vertederos en las principales áreas metropolitanas aumenta la presión para soluciones en origen que reduzcan los volúmenes de disposición final, manteniendo la recolección de residuos orgánicos en el centro de atención. Las restricciones de planificación y reurbanización pueden complicar las reconstrucciones o las ampliaciones de capacidad, lo que obliga a fases de construcción más largas y una puesta en escena más compleja para mantener la continuidad del servicio. Los criterios de selección adicionales, como la proximidad a instalaciones sensibles y zonas de peligro, pueden eliminar a muchos candidatos en una etapa temprana, prolongando los plazos y añadiendo costos de servicios públicos y acceso fuera del sitio. Estas realidades empujan a muchos municipios a mejorar las huellas existentes en lugar de buscar nuevos sitios en terrenos vírgenes. Por lo tanto, los programas de recolección deben enfatizar la separación de alta calidad y la demanda estable para que las instalaciones de procesamiento existentes puedan operar con mayores rendimientos y menores niveles de contaminación sin requerir grandes expansiones de terreno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Residuos Alimentarios Capturan Dos Tercios de las Ganancias de Eficiencia en Cocinas

Los residuos alimentarios mantuvieron una participación del 69,2% en 2025 y se prevé que crezcan a una CAGR del 6,78% hasta 2031, lo que refleja la presión regulatoria y los cambios operativos en la forma en que se gestiona y divulga el excedente. Las actualizaciones de políticas están alentando a los minoristas y operadores de servicios de alimentación a priorizar la donación de excedentes comestibles, extender la vida útil donde sea factible y separar las corrientes comestibles de las no comestibles en origen, mejorando así la calidad en origen para la recolección separada.[3]Ministerio de Agricultura, Silvicultura y Pesca, "Esquema de la Ordenanza Revisada de la Ley de Reciclaje de Alimentos," MAFF, maff.go.jp Estas dinámicas favorecen los programas de recogida en acera urbana y las recolecciones contratadas para supermercados, cadenas de tiendas de conveniencia y cafeterías que pueden mantener altos estándares de segregación y volúmenes estables. En paralelo, los proyectos que convierten el residuo de fermentación en fertilizante u otros productos utilizables fortalecen la certeza de la demanda, mejorando la economía de las rutas orgánicas recurrentes.

Los residuos de jardín y paisaje, así como los residuos agrícolas, siguen patrones logísticos distintos. Los residuos de jardín son estacionales y se alinean con las recolecciones periódicas y las restricciones de capacidad de los sitios de compostaje. En las prefecturas rurales, los residuos de cultivos pueden integrarse en digestores o sistemas de compostaje que devuelven nutrientes a las granjas, a menudo a través de proyectos piloto de agricultura circular. Las corrientes orgánicas diversas, como los subproductos del procesamiento de pescado o los residuos de cervecería, también pueden capturarse donde los operadores locales tienen una demanda confiable para piensos, compost o aplicaciones de biogás. Si bien las prioridades varían según la región, la dirección general sigue siendo consistente: puntos de recolección más definidos, reglas de contaminación más claras y una demanda más predecible, especialmente para los residuos alimentarios, que representan la mayor parte de los ingresos.

Por Usuario Final: El Sector Comercial Crece Aceleradamente a Medida que los Restaurantes Cierran el Ciclo

Los generadores residenciales representaron el 54,7% de la demanda en 2025 y continúan siendo la base de la densidad de rutas en ciudades y pueblos. Los incentivos para los hogares en municipios seleccionados (como subsidios para contenedores de procesamiento doméstico) pueden reducir los volúmenes en acera y la contaminación, mejorando el enrutamiento y la planificación de la capacidad. Los segmentos comerciales se están expandiendo más rápido, a una CAGR del 7,21%, a medida que los supermercados, grupos de restaurantes y grandes comedores integran la recuperación de residuos orgánicos en los programas de ESG e iniciativas de control de costos. Los contratos comerciales enrutan cada vez más los residuos alimentarios a plantas de biogás y utilizan acuerdos estructurados para devolver el valor de la electricidad a los sitios participantes, fortaleciendo la demanda a largo plazo de recolecciones programadas y corrientes con baja contaminación.

Los procesadores industriales de alimentos muestran un impulso similar a medida que persiguen hitos de descarbonización y buscan reducciones de emisiones creíbles a través de la recuperación de energía y los modelos de retorno de energía. Los proveedores de recolección apoyan a estos usuarios sincronizando las recolecciones con los ciclos de producción e integrando auditorías basadas en peso que conectan los datos de residuos con los paneles de informes internos. Los volúmenes residenciales seguirán siendo importantes para la eficiencia de las rutas, mientras que el crecimiento comercial más rápido señala una integración más profunda de la captura de residuos orgánicos en las cocinas ocupacionales y las cadenas minoristas nacionales. Esta tendencia está orientando las inversiones hacia puntos de transferencia urbanos y sistemas de datos más sólidos para satisfacer las expectativas de informes de los clientes y mejorar la evaluación comparativa entre operadores de múltiples sitios.

Por Método de Recolección: La Recolección Puerta a Puerta Gana Ventaja con el Seguimiento Digital

La Recolección Puerta a Puerta mantuvo una participación del 47,9% en 2025 y es también el método de más rápido crecimiento, con una CAGR del 7,42%, respaldada por contenedores y compactadores habilitados con datos que informan los niveles de llenado y mejoran la eficiencia del kilometraje. Los programas municipales están combinando cada vez más el seguimiento de contenedores con análisis para el equilibrio de rutas, lo que ayuda a reducir las recolecciones omitidas, mejorar la seguridad de los conductores y habilitar el mantenimiento predictivo. Los sistemas de entrega en puntos de recolección siguen siendo relevantes en áreas de baja densidad y pueden combinarse con iniciativas de desvío de alimentos excedentes que evitan que los artículos comestibles se conviertan en residuos. Con el tiempo, las subvenciones y los proyectos piloto están ayudando a las comunidades a probar puntos de recolección de bajo costo y flujos de trabajo de escaneo que reducen la contaminación y permiten el transporte por lotes a instalaciones regionales.

Se espera que el crecimiento de la recolección puerta a puerta continúe a medida que las ciudades amplíen los contenedores de residuos orgánicos en acera y apliquen estándares claros de contaminación que mantengan estable el procesamiento en la cadena descendente. Datos más integrados entre camiones, contenedores e instalaciones receptoras permitirán contratos basados en el rendimiento que optimicen la frecuencia de recolección al tiempo que reducen los costos por tonelada. Los enfoques híbridos que combinan rutas programadas con recolección basada en eventos o móvil pueden llenar los vacíos en edificios multifamiliares y distritos de uso mixto donde las restricciones de acceso y almacenamiento complican los programas estándar de recolección en acera.

Por Tecnología y Equipamiento: Los Sistemas Totalmente Automatizados Avanzan Hacia la Paridad con la Inteligencia Artificial

Los sistemas semiautomatizados dominaron con una participación del 54,8% en 2025 debido a su amplia utilidad en compactadores, puntos de transferencia y flujos de trabajo de recolección que aún requieren manejo manual en muchos distritos. A medida que el rendimiento de la automatización mejora y los costos tienden a la baja, se proyecta que los sistemas totalmente automatizados crezcan a una CAGR del 7,89%, respaldados por avances en el reconocimiento basado en inteligencia artificial que reducen la contaminación y mejoran la seguridad de los trabajadores. La validación continua a través de proyectos piloto extendidos está ayudando a los operadores a comparar los resultados automatizados con las líneas de base manuales y a refinar los requisitos de despliegue para diferentes composiciones de residuos y diseños de instalaciones.

Las tecnologías complementarias también están avanzando, incluidos los enfoques avanzados de clasificación basados en sensores que mejoran la identificación de contaminantes y la precisión de la separación de materiales. Los sistemas de detección de baterías y cribado de peligros reducen el riesgo de incendio y el tiempo de inactividad en las instalaciones de tratamiento, mejorando la seguridad y la continuidad operativa. Durante el período de pronóstico, la adopción será más fuerte donde el riesgo de contaminación sea alto o donde la escasez de mano de obra haga esenciales las ganancias de productividad. En el corto plazo, las flotas semiautomatizadas proporcionarán una base para actualizaciones graduales. Al mismo tiempo, las líneas totalmente automatizadas se expandirán en centros de mayor volumen que puedan justificar el despliegue de capital vinculado a mejoras mensurables en seguridad y rendimiento.

Análisis Geográfico

El mercado muestra una adopción más temprana en las densas áreas metropolitanas, donde los volúmenes de residuos respaldan una sólida economía de rutas y la presión política suele ser más alta. Tokio y la región más amplia de Kanto han liderado los proyectos piloto de contenedores inteligentes que comprimen los residuos e informan los niveles de llenado, lo que permite reducciones en la frecuencia de recolección en los distritos de alto tráfico. Las limitadas vías de disposición final en las principales áreas metropolitanas destacan la necesidad de segregación en origen, recuperación de energía e informes que validen el rendimiento del desvío. Como resultado, las grandes ciudades enfatizan cada vez más las rutas de residuos alimentarios respaldadas por activos de procesamiento que pueden devolver valor energético o de fertilizantes a las operaciones municipales y a los socios cercanos.

Hokkaido y Tohoku están emergiendo como bastiones del biogás, combinando la conversión de residuos orgánicos en energía con el uso de fertilizantes, respaldados por residuos agrícolas y residuos alimentarios municipales. Las plantas a escala urbana proporcionan capacidad ancla para los servicios de recolección, lo que les permite programar recolecciones frecuentes de escuelas, minoristas y fábricas de alimentos mientras mantienen una demanda estable. El ciclo de fertilizantes vincula el valor orgánico a las granjas locales, lo que puede fortalecer el apoyo de la comunidad y la aprobación de permisos. Las soluciones distribuidas que manejan cargas más pequeñas en supermercados o granjas también ayudan en áreas con largas distancias a los sitios centrales, lo que permite una adición de capacidad gradual sin grandes adquisiciones de terreno.

En Kansai y Chubu, las asociaciones industriales-académicas y los proyectos de servicios públicos municipales están integrando los residuos orgánicos en planes más amplios de energía y circulación de recursos. Los modelos circulares municipales que convierten los residuos alimentarios recolectados en energía de biogás para la infraestructura local demuestran cómo las instalaciones públicas pueden operar con mayores proporciones de electricidad renovable al tiempo que mejoran los resultados de desvío. La financiación de demostraciones respalda proyectos piloto para la recolección eficiente de residuos orgánicos y sistemas de entrega en puntos de recolección, fortaleciendo los datos necesarios para escalar. En las zonas rurales y partes de Kyushu, las bases impositivas más pequeñas pueden ralentizar el desarrollo de nuevas instalaciones, pero los subsidios específicos y los acuerdos de demanda a largo plazo aún pueden respaldar una expansión constante de las rutas y un aumento en la captura de residuos alimentarios.

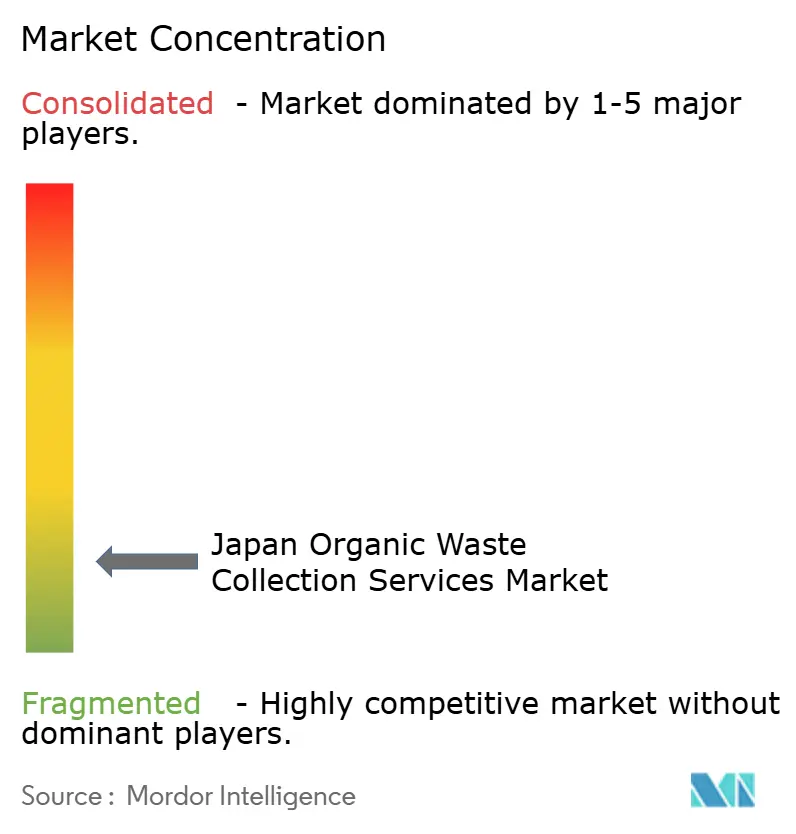

Panorama Competitivo

El mercado sigue siendo fragmentado, con consorcios municipales, operadores regionales y procesadores especializados que forman ecosistemas localizados. Pocos actores tienen alcance nacional, y muchos proyectos están estructurados como asociaciones que comparten la inversión y el riesgo operativo entre entidades públicas y privadas. Esta estructura favorece la diferenciación a través de la tecnología, la captura de datos y los modelos de servicio circular que conectan los residuos orgánicos recuperados con productos energéticos y del suelo con resultados trazables para los clientes.

Los proveedores de tecnología también están dando forma a la competencia a medida que los operadores invierten en automatización, seguridad y reducción de emisiones. Los avances en la clasificación no tripulada y habilitada por sensores están mejorando el rendimiento, incluso donde la contaminación sigue siendo un cuello de botella persistente. La detección de baterías y el cribado de peligros reducen los incendios y el tiempo de inactividad en las instalaciones de procesamiento, reduciendo la interrupción operativa y mejorando la seguridad de los trabajadores. Las actualizaciones de flota, como los vehículos de recolección de residuos compatibles con vehículos eléctricos y las carrocerías de compactación más eficientes, respaldan menores emisiones durante el ciclo de vida y pueden reducir la exposición a combustible y mantenimiento donde las rutas son densas y predecibles.

La transformación digital se está acelerando a lo largo de las rutas de recolección. Los proyectos piloto que transmiten en tiempo real el estado del vehículo, la ubicación y la carga útil a los equipos de despacho están fortaleciendo el argumento para una adopción más amplia y para contratos basados en el rendimiento. Los contenedores compactadores inteligentes en los distritos de alto tráfico han demostrado reducciones en la frecuencia de recolección al tiempo que mejoran la limpieza de las calles, apoyando la aceptación pública de los programas de residuos orgánicos en acera. En paralelo, las estrategias energéticas municipales se alinean cada vez más con los objetivos de residuos, reforzando la inversión en sistemas que conectan el rendimiento de la recuperación con resultados mensurables de energía y emisiones.

Líderes de la Industria de Servicios de Recolección de Residuos Orgánicos en Japón

ECOMMIT Co., Ltd.

Mitsuboshi Sangyo Ltd.

YAMAICHISHOJI, Inc.

Shirai Group

JERS Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: El 1 de abril de 2026, la ciudad de Kobe lanzó el «Proyecto de Aceptación de Biomasa» en su Planta de Tratamiento de Aguas Residuales de Higashinada, convirtiéndose en la primera instalación municipal de aguas residuales de Japón en aceptar residuos alimentarios (16,5 toneladas/día) para codigestión con lodos de aguas residuales. Operado bajo un modelo de asociación público-privada por KOBE Bioswedge Co., Ltd., el proyecto se extiende hasta marzo de 2044. Se espera que genere aproximadamente 1,3 millones de kWh/año (electricidad para aproximadamente 400 hogares) y reduzca las emisiones de gases de efecto invernadero en aproximadamente 3.100 toneladas de CO₂/año, sirviendo como modelo para otros municipios de Japón.

- Febrero de 2026: El 23 de febrero de 2026, Aeon Agri Create y Toyohashi Biomass Solutions inauguraron la Base de Investigación de Economía Circular de Kazo en la Prefectura de Saitama. Con el apoyo del Ministerio de Agricultura, Silvicultura y Pesca de Japón, la instalación convierte residuos alimentarios y agrícolas en biogás y fertilizantes líquidos para el cultivo hidropónico de tomates cherry, completando un ciclo de recursos de circuito cerrado para la energía y el nitrógeno.

- Diciembre de 2025: Yokohama se convirtió en la primera ciudad japonesa en implementar municipalmente estaciones automatizadas de recolección de residuos alimentarios «Casilleros de los ODS» en estaciones de tren, con cada unidad proyectada para desviar más de 12 toneladas de residuos alimentarios anualmente, generando interés de replicación de ciudades como Fukuoka y Sapporo bajo el objetivo nacional de Japón de reducir a la mitad los residuos alimentarios domésticos para 2030.

- Mayo de 2025: J&T Recycling Corporation inició las operaciones de la planta de energía de biogás de residuos alimentarios más grande de Hokkaido en la ciudad de Sapporo, procesando 100 toneladas de residuos orgánicos por día y generando aproximadamente 16.420 MWh de electricidad anualmente, mientras convierte el residuo de fermentación en fertilizante como parte de un ciclo de doble reciclaje.

Alcance del Informe del Mercado de Servicios de Recolección de Residuos Orgánicos en Japón

El Informe del Mercado de Servicios de Recolección de Residuos Orgánicos en Japón está segmentado por Tipo de Residuo (Residuos Alimentarios, Residuos de Jardín y Paisaje, y más), por Usuario Final (Residencial, Comercial, y más), por Método de Recolección (Recolección Puerta a Puerta, y más), por Tecnología y Equipamiento (Sistemas de Recolección Manual, Sistemas Semiautomatizados, y más), y por Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Residuos Alimentarios (Pre y Posconsumo) |

| Residuos de Jardín y Paisaje |

| Residuos Agrícolas |

| Otros |

| Residencial |

| Comercial (HoReCa, Comercio Minorista) |

| Industrial (Procesamiento y Manufactura de Alimentos) |

| Otros (Residuos Agrícolas) |

| Recolección Puerta a Puerta |

| Sistemas de Entrega en Puntos de Recolección |

| Otros |

| Sistemas de Recolección Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Otros |

| Por Tipo de Residuo | Residuos Alimentarios (Pre y Posconsumo) |

| Residuos de Jardín y Paisaje | |

| Residuos Agrícolas | |

| Otros | |

| Por Usuario Final | Residencial |

| Comercial (HoReCa, Comercio Minorista) | |

| Industrial (Procesamiento y Manufactura de Alimentos) | |

| Otros (Residuos Agrícolas) | |

| Por Método de Recolección | Recolección Puerta a Puerta |

| Sistemas de Entrega en Puntos de Recolección | |

| Otros | |

| Por Tecnología y Equipamiento | Sistemas de Recolección Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de servicios de recolección de residuos orgánicos en Japón?

El mercado se situó en USD 0,50 mil millones en 2025 y se proyecta que alcance USD 0,71 mil millones en 2031 a una CAGR del 6,04% durante 2026–2031.

¿Qué tipo de residuo lidera la demanda actualmente?

Los residuos alimentarios fueron el segmento más grande, con una participación del 69,2% en 2025, respaldados por prácticas más estrictas de reciclaje de alimentos y una mayor recolección separada por parte de empresas y municipios.

¿Qué método de recolección está creciendo más rápido?

La recolección puerta a puerta es el método de más rápido crecimiento, respaldada por la telemetría de contenedores y la optimización de rutas que reduce el kilometraje y la intensidad de mano de obra.

¿Cómo están dando forma las regulaciones al mercado de servicios de recolección de residuos orgánicos en Japón?

Las recientes actualizaciones de políticas y regulaciones están elevando las expectativas de una mayor implementación del reciclaje, una mejor divulgación y permisos más estrictos, lo que, a su vez, está aumentando la demanda de recolección de residuos orgánicos trazable y de alta calidad, así como de procesamiento en la cadena descendente que cumpla con la normativa.

¿Qué tecnologías están mejorando la seguridad y la eficiencia en el manejo de residuos orgánicos?

La clasificación habilitada por inteligencia artificial, la detección de baterías y peligros, y el equipamiento de recolección compatible con vehículos eléctricos están mejorando la seguridad, el tiempo de actividad y el rendimiento en emisiones en toda la recolección y el preprocesamiento.

¿Qué regiones están marcando el ritmo de la adopción?

El Gran Tokio y Kanto lideran la adopción de contenedores inteligentes y análisis de rutas, mientras que Hokkaido y Tohoku están escalando los ciclos de biogás que devuelven valor de fertilizantes y energía a los usuarios locales.

Última actualización de la página el: