Tamaño y Participación del Mercado de Arrendamiento y Financiamiento de Manejo de Materiales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

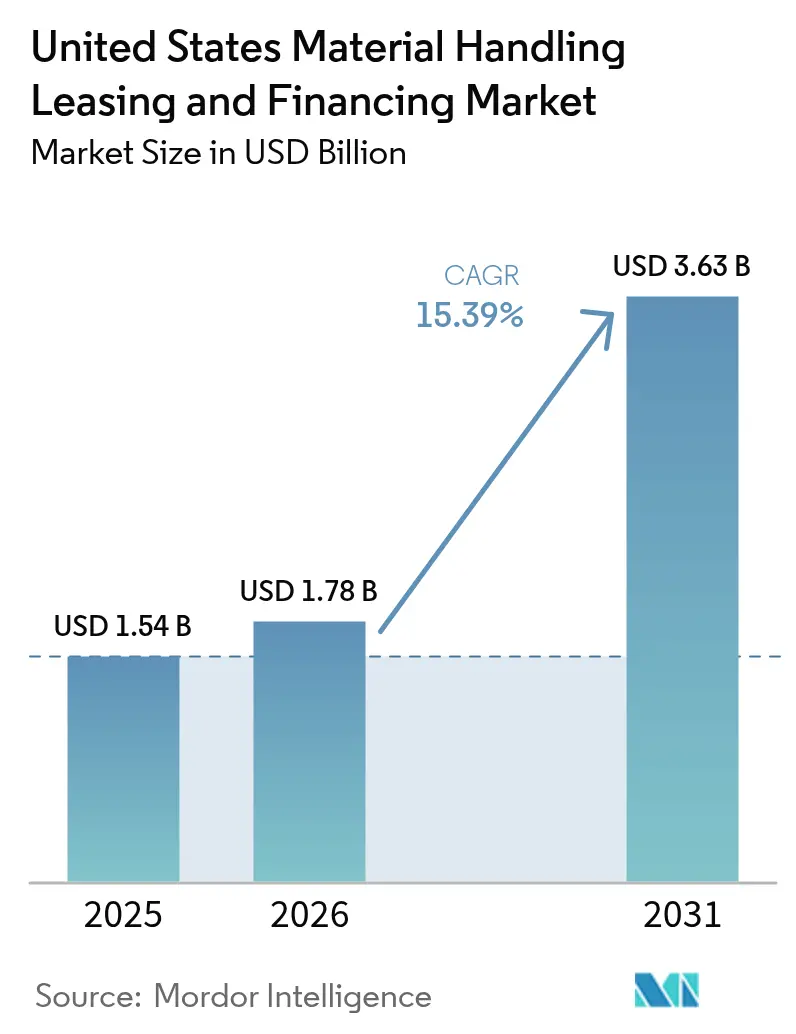

| Tamaño del mercado en el año base (2025) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arrendamiento y Financiamiento de Manejo de Materiales de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de arrendamiento y financiamiento de manejo de materiales de los Estados Unidos crezca de USD 1,54 mil millones en 2025 a USD 1,78 mil millones en 2026 y se prevé que alcance USD 3,63 mil millones en 2031 a una CAGR del 15,39% durante 2026-2031. Este poderoso repunte está impulsado por la construcción de almacenes de comercio electrónico que demandan equipos automatizados intensivos en capital, la optimización fiscal federal bajo la Sección 179 y la expansión de contratos de equipo como servicio que reducen el riesgo en el balance para las pequeñas y medianas empresas. El volumen de nuevos negocios para activos de manejo de materiales avanzó un 12% durante 2024, ya que los grandes minoristas y los operadores de logística de terceros aceleraron la expansión de su red.[1]Asociación de Arrendamiento y Financiamiento de Equipos, "Resultados de la Encuesta Anual 2024," elfaonline.org Los financiadores han respondido desarrollando estructuras de arrendamiento híbridas que combinan arrendamientos operativos tradicionales con cláusulas de servicio tecnológico integradas, un diseño que mitiga la incertidumbre del valor residual en los vehículos de guiado automático. En paralelo, los incentivos de préstamos vinculados a criterios ESG están reduciendo la diferencia entre equipos eléctricos y de combustión interna, desbloqueando nueva demanda en estados con alta regulación. La intensidad competitiva está aumentando porque los nuevos participantes habilitados por tecnología están agrupando telemetría, mantenimiento predictivo y seguros en facturas mensuales únicas, alterando así la economía de tarifas para los arrendadores establecidos.

Conclusiones Clave del Informe

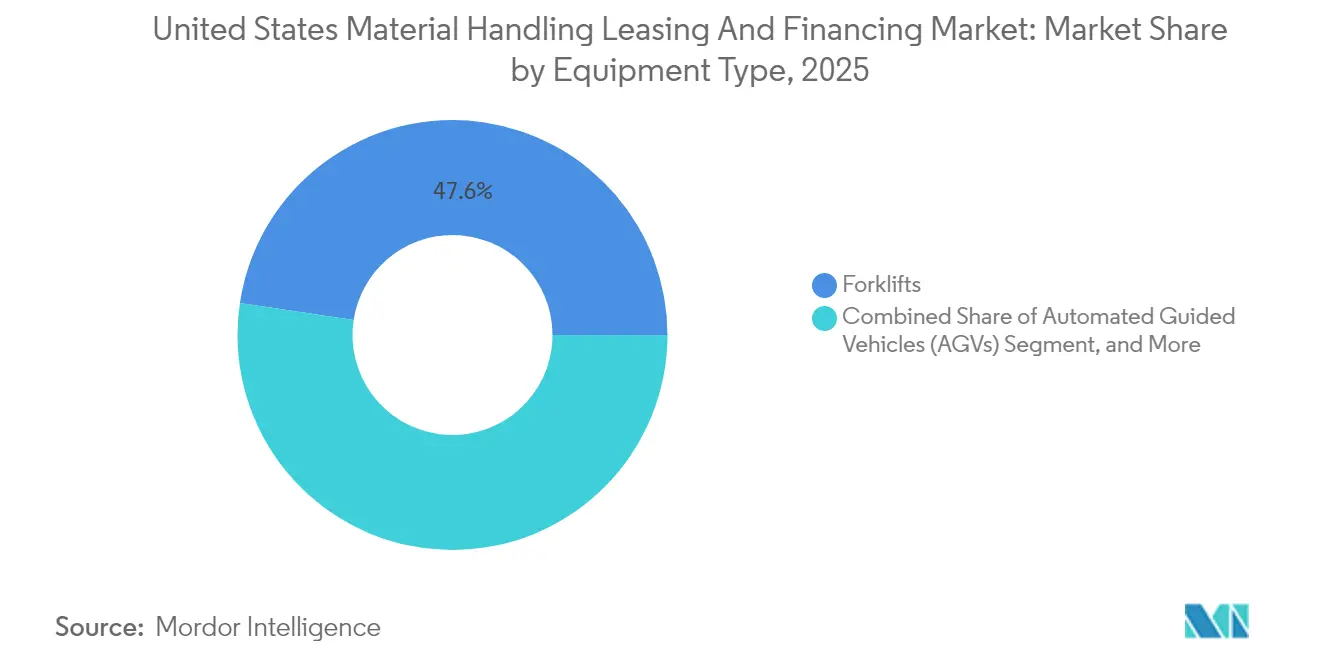

- Por tipo de equipo, los montacargas lideraron con una participación de ingresos del 47,62% en 2025, mientras que se proyecta que los vehículos de guiado automático se expandan a una CAGR del 16,03% hasta 2031.

- Por industria de usuario final, los proveedores de comercio electrónico y logística de terceros representaron el 36,78% del volumen de financiamiento de 2025, y los productos farmacéuticos muestran la CAGR más rápida del 16,49% hasta 2031.

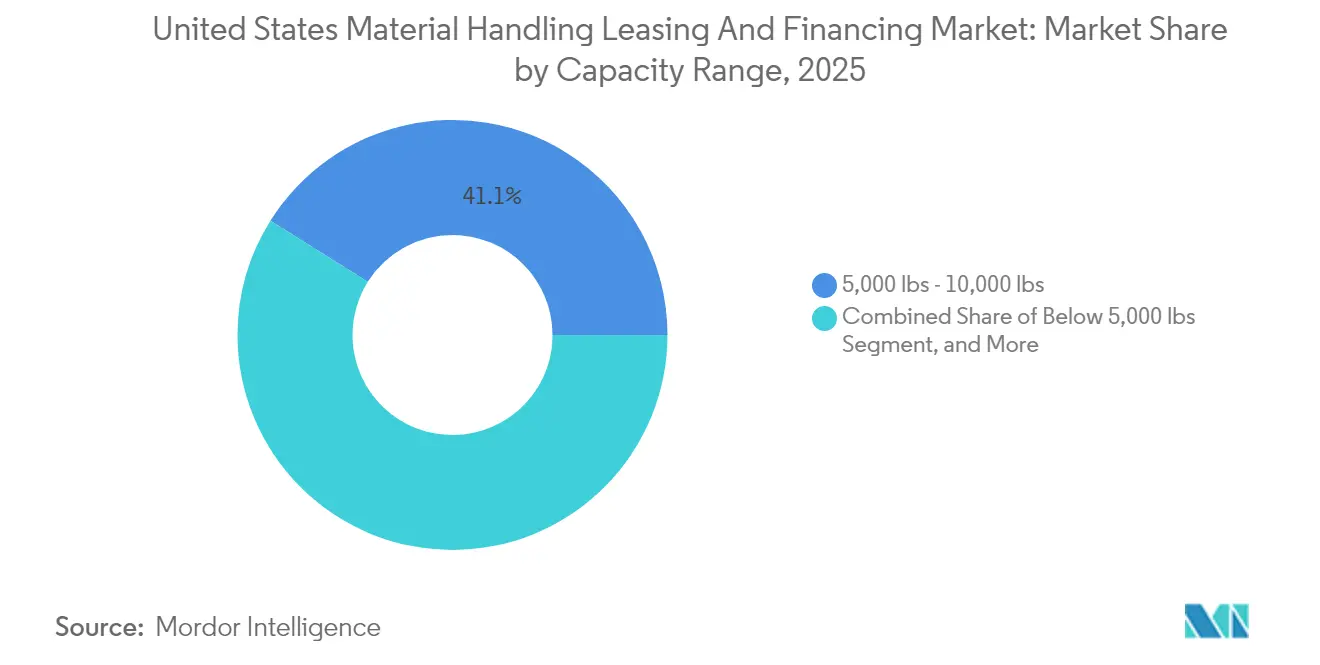

- Por rango de capacidad, la banda de 5.000-10.000 libras capturó el 41,08% de la actividad de 2025, aunque la clase por debajo de 5.000 libras avanza a una CAGR del 17,62% impulsada por la demanda de micro-cumplimiento.

- Por tipo de financiamiento, los arrendamientos operativos mantuvieron una participación del 51,73% en 2025, mientras que los acuerdos de venta y arrendamiento posterior exhiben la CAGR más sólida del 16,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Arrendamiento y Financiamiento de Manejo de Materiales de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión creciente de almacenes de comercio electrónico | +3.20% | Nacional, concentrado en corredores logísticos | Mediano plazo (2-4 años) |

| Preferencia creciente por modelos de servicio entre las pymes | +2.80% | Nacional, más fuerte en mercados urbanos | Corto plazo (≤ 2 años) |

| Mandatos acelerados de automatización debido a restricciones laborales | +2.10% | Nacional, agudo en regiones de altos salarios | Largo plazo (≥ 4 años) |

| Incentivos de financiamiento vinculados a criterios ESG de bancos estadounidenses | +1.90% | Nacional, liderazgo desde las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Liquidez del mercado secundario para equipos usados | +1.40% | Nacional, variaciones regionales en disponibilidad | Corto plazo (≤ 2 años) |

| Ventajas fiscales federales bajo la deducción de la Sección 179 | +1.80% | Nacional, mayor impacto en estados con alta carga fiscal | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión Creciente de Almacenes de Comercio Electrónico

Las redes de cumplimiento del comercio electrónico son el catalizador más importante del mercado de arrendamiento y financiamiento de manejo de materiales de los Estados Unidos, ya que los operadores incorporan más automatización en cada metro cuadrado para cumplir con los compromisos de entrega en el mismo día. Amazon comprometió USD 15 mil millones en nuevos almacenes para 2024-2025, lo que se traduce en un estimado de USD 3 mil millones en montacargas, líneas de transporte y vehículos de guiado automático.[2]Relaciones con Inversores de Amazon, "Amazon Anuncia una Gran Expansión de Almacenes," aboutamazon.com Las empresas regionales de logística de terceros replican esta estrategia desplegando centros de micro-cumplimiento a menos de 16 kilómetros de los núcleos de alta densidad poblacional, donde las alturas de techo son menores y la densidad de automatización es un 40% mayor que en los almacenes de gran volumen tradicionales. La demanda de arrendamiento se dispara porque los propietarios e inquilinos desean estructuras fuera del balance para activos que corren el riesgo de obsolescencia tecnológica en un plazo de cinco a siete años. Los arrendadores con visión de futuro incluyen telemetría de mantenimiento predictivo y mitigan el riesgo con seguros de valor residual para mantenerse competitivos al pujar por estos proyectos de ciclo rápido.

Preferencia Creciente por Modelos de Servicio entre las Pymes

Las pequeñas y medianas empresas con restricciones de liquidez eligen cada vez más ofertas agrupadas que integran financiamiento, mantenimiento, gestión de baterías y actualizaciones de software en una sola factura. Una encuesta de 2024 mostró que el 67% de los operadores logísticos de pymes evaluaban una opción de equipo como servicio tras las perturbaciones en la cadena de suministro de la era pandémica, que expusieron los riesgos de la propiedad directa.[3]PwC, "Encuesta de Adopción de Equipo como Servicio," pwc.com Programas como Toyota Material Handling Total Solutions no requieren pago inicial, ofrecen actualizaciones tecnológicas cada 36 meses e incluyen el seguro en la tarifa mensual. La certeza de costos de estos paquetes apoya la planificación del capital de trabajo y reduce la dependencia de las líneas de crédito rotativas durante los picos de demanda estacional. Los prestamistas obtienen un alto valor de vida útil porque los contratos ricos en servicios aseguran renovaciones y generan flujos de tarifas mucho después del reembolso del activo original, mejorando así el rendimiento sobre el capital incluso cuando los márgenes de interés base se comprimen.

Mandatos Acelerados de Automatización Debido a Restricciones Laborales

Las tasas de vacantes en empleos de almacén superaron el 15% en varias regiones de altos salarios durante 2024, impulsando los costos salariales un 8,3% interanual.[4]Oficina de Estadísticas Laborales, "Datos de Salarios de Trabajadores de Almacén," bls.gov Los equipos directivos despliegan por tanto sistemas automatizados de almacenamiento, lanzaderas y recolección robótica para reducir el gasto laboral y cumplir las cuotas de productividad. Estas soluciones complejas exigen tarifas de arrendamiento premium, pero los prestamistas están diseñando estructuras híbridas que comparten el riesgo de tiempo de actividad con los fabricantes de equipos originales mediante créditos de acuerdos de nivel de servicio. La unidad Intelligrated de Honeywell fue pionera en acuerdos de automatización como servicio que garantizan métricas de rendimiento, anclando efectivamente un precio de alquiler basado en el desempeño y transfiriendo parte del riesgo de fallo al proveedor. Dichos modelos aceleran el compromiso de capital porque los directores financieros pueden ahora comparar el costo total de propiedad de la automatización con una tarifa predecible por unidad procesada.

Incentivos de Financiamiento Vinculados a Criterios ESG de Bancos Estadounidenses

Los montacargas eléctricos y los vehículos de guiado automático con batería de iones de litio se benefician de descuentos en tasas de 25-50 puntos básicos bajo los nuevos programas de arrendamiento verde implementados por los grandes bancos. Bank of America destinó USD 500 millones específicamente para la electrificación de almacenes, citando estudios que sitúan a las flotas de manejo de materiales en el 30% de las emisiones a nivel de instalación. Wells Fargo estructura estos contratos con cupones escalonados a la baja que recompensan a los clientes por alcanzar objetivos verificados de reducción de carbono. El financiamiento con descuento reduce la brecha de costo total entre las unidades eléctricas y las de combustión interna, especialmente en estados con redes eléctricas de alta proporción renovable. Los arrendadores ven en consecuencia una mayor demanda de reventa para flotas eléctricas de modelos recientes, lo que mejora los supuestos de valor residual y reduce los pagos de arrendamiento para los clientes en sectores orientados a la sostenibilidad, como los productos farmacéuticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta incertidumbre del valor residual para los vehículos de guiado automático | -1.80% | Nacional, concentrado en mercados orientados a la tecnología | Mediano plazo (2-4 años) |

| Endurecimiento bancario en puntuaciones crediticias tras 2024 | -2.10% | Nacional, agudo para prestatarios pymes | Corto plazo (≤ 2 años) |

| Volatilidad en las tasas de interés de referencia | -1.60% | Nacional, impacto uniforme en todas las regiones | Corto plazo (≤ 2 años) |

| Primas de riesgo cibernético integradas en los contratos de arrendamiento | -0.90% | Nacional, mayor en sectores de infraestructura crítica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Incertidumbre del Valor Residual para los Vehículos de Guiado Automático

Los vehículos de guiado automático se deprecian mucho más rápido que los montacargas convencionales porque las revisiones del software de control llegan cada 12-18 meses, creando riesgo de obsolescencia y reduciendo el grupo de compradores secundarios. Los datos del mercado muestran que los vehículos de guiado automático de tres años de antigüedad retienen solo el 35-45% del costo original, frente al 60-70% de los montacargas estándar. Los arrendadores cargan por tanto una prima adicional de 150-200 puntos básicos en las tasas de arrendamiento de vehículos de guiado automático para compensar las posibles pérdidas residuales. Esta diferencia de precio frena la adopción fuera de los minoristas de primer nivel que pueden absorber el mayor costo de mantenimiento. Las aseguradoras están experimentando con garantías de valor residual, pero la capacidad de suscripción sigue siendo escasa, lo que significa que los prestamistas deben limitar la exposición o insistir en cláusulas de actualización tecnológica a mitad del arrendamiento.

Endurecimiento Bancario en Puntuaciones Crediticias tras 2024

El ciclo de tasas de la Reserva Federal desencadenó una recalibración de la política de crédito comercial, elevando los umbrales mínimos de FICO en préstamos de equipos sin garantía de 620 a 680 durante 2024. Las tasas de aprobación en transacciones de pequeño monto cayeron al 65% a medida que los bancos regionales insistían en garantías más sólidas y plazos de amortización más cortos. Las pymes sin historiales financieros extensos enfrentan diferenciales de endeudamiento de 200-400 puntos básicos por encima de la tasa preferencial, lo que las empuja hacia brazos financieros cautivos o plataformas de tecnología financiera que valoran el riesgo de forma algorítmica. El panorama de financiamiento de dos niveles amplía las brechas de competitividad y puede frenar la penetración de soluciones automatizadas entre los operadores emergentes que carecen de perfiles crediticios consolidados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Automatización Impulsa el Crecimiento del Segmento Premium

Los montacargas mantuvieron una participación del 47,62% del mercado de arrendamiento y financiamiento de manejo de materiales de los Estados Unidos en 2025 debido a que su utilidad universal se alinea con plantillas de arrendamiento estandarizadas que permiten decisiones crediticias rápidas. Al mismo tiempo, los vehículos de guiado automático registraron una CAGR prevista del 16,03% hasta 2031, ya que la escasez de mano de obra y el aumento de los costos del suelo obligan a los operadores a aprovechar cada metro cúbico de almacenamiento. Las líneas de transporte y los clasificadores estabilizan el rango medio, especialmente dentro de los centros de paquetería donde el volumen exige un manejo de flujo continuo. Se prevé que el tamaño del mercado de arrendamiento y financiamiento de manejo de materiales de los Estados Unidos para contratos de montacargas se amplíe en dígitos altos de un solo dígito, aunque los complementos de telemetría de los fabricantes de equipos originales están reformulando el cálculo del valor residual al permitir precios de reventa basados en el estado del equipo. Los arrendadores que integran análisis del Internet de las Cosas en la suscripción ganan precisión en la misma y reducen los márgenes de reserva, disminuyendo las tasas totales para los clientes.

La creciente automatización desplaza las estructuras de arrendamiento desde el simple alquiler con opción de compra hacia contratos de servicio vinculados al desempeño que agrupan licencias de software, orientación de inteligencia artificial y soporte técnico en el sitio. La Gigafábrica de Tesla, por ejemplo, incorporó una garantía de varios años de "disponibilidad de equipos" en su acuerdo con KION Group, obligando al proveedor a restaurar el tiempo de actividad en un plazo de dos horas o enfrentar créditos por penalización. Dichas cláusulas afectan los modelos de flujo de caja porque los prestamistas deben verificar que la capacidad de servicio del fabricante de equipos originales pueda proteger los objetivos de rendimiento que sustentan el arrendamiento. Para las casas financieras tradicionales, asociarse con integradores de sistemas se ha vuelto esencial para proteger el valor de la garantía, especialmente para los sistemas híbridos de transporte más robótica cuya reventa depende de la adaptabilidad modular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Productos Farmacéuticos Emergen como Líder de Crecimiento

Los actores del comercio electrónico y la logística de terceros absorbieron el 36,78% del volumen de financiamiento de 2025, aunque se prevé que la base de clientes de productos farmacéuticos alcance una CAGR del 16,49%, impulsada por estrictas regulaciones de cadena de frío que exigen sistemas avanzados de almacenamiento, elevación y lanzadera. Se prevé que la participación del mercado de arrendamiento y financiamiento de manejo de materiales de los Estados Unidos atribuible a los operadores farmacéuticos aumente rápidamente a medida que las empresas añaden almacenamiento automatizado de alta densidad para las cadenas de producción de terapias celulares y génicas. Los montos de financiamiento tienden a ser mayores porque el cumplimiento normativo requiere elevadores de acero inoxidable, energía redundante y software validado, lo que incrementa el costo de cada activo. Los prestamistas incorporan el efecto beneficioso de la validación de la Administración de Alimentos y Medicamentos sobre los valores residuales, ya que los equipos validados a menudo se revenden a un precio premium a los biofabricantes emergentes que buscan maquinaria precalificada.

Los sectores de manufactura y comercio minorista siguen aportando una demanda base predecible, pero sus tasas de crecimiento quedan por detrás de los sectores con alta automatización. Las instalaciones de alimentos y bebidas dependen de canales de financiamiento cautivo capaces de suscribir montacargas con control de temperatura equipados con componentes resistentes a la corrosión. Mientras tanto, el comercio minorista físico invierte en módulos de micro-cumplimiento en la trastienda, a menudo financiados bajo arrendamientos operativos de ciclo corto para adaptarse a las estrategias omnicanal en evolución. Los arrendadores adaptan los convenios para gestionar la estacionalidad, permitiendo diferimientos de pagos en temporada alta que alinean las salidas de efectivo con las entradas de ingresos.

Por Rango de Capacidad: El Micro-Cumplimiento Impulsa la Demanda de Equipos Ligeros

Los equipos con capacidad de 5.000-10.000 libras representaron el 41,08% de los activos financiados en 2025, constituyendo el punto óptimo ergonómico para la distribución general. No obstante, las unidades por debajo de 5.000 libras están programadas para una CAGR del 17,62%, ya que los nodos de cumplimiento urbano denso adoptan camiones de pasillo estrecho y robots móviles autónomos compactos. Es probable que el tamaño del mercado de arrendamiento y financiamiento de manejo de materiales de los Estados Unidos para equipos ligeros se duplique antes de 2031. Los plazos de arrendamiento más cortos y la documentación simplificada atraen a las pymes que necesitan financiamiento ágil al abrir depósitos de última milla bajo condiciones inmobiliarias mes a mes. El riesgo de valor residual es comparativamente moderado porque el mercado secundario de transpaletas de Clase III ligeramente usadas se mantiene líquido en los sectores de servicios de alimentación, bebidas y manufactura.

En contraste, los modelos de 10.001-20.000 libras sirven a la manufactura a granel y a las terminales portuarias donde los ciclos de trabajo funcionan en tres turnos, lo que exige plazos de arrendamiento de capital de 60 meses o más. Aquí, los arrendadores incorporan mayores provisiones de mantenimiento o insisten en contratos de servicio del fabricante de equipos originales para mantener el estado del activo. Los equipos por encima de 20.000 libras cubren roles de industria pesada de nicho, requiriendo estructuras de solo interés o pagos globales que se sincronizan con los ciclos de vida de los proyectos, como las paradas de refinerías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Financiamiento: La Venta y Arrendamiento Posterior Gana Impulso

Los arrendamientos operativos dominaron el 51,73% de la actividad de 2025, impulsados por la deducibilidad fiscal de la Sección 179 que permite a los arrendatarios deducir hasta USD 1,22 millones de forma inmediata. El tamaño del mercado de arrendamiento y financiamiento de manejo de materiales de los Estados Unidos atribuible a los arrendamientos operativos continúa creciendo, aunque las transacciones de venta y arrendamiento posterior muestran la CAGR más pronunciada del 16,95% a medida que las empresas liberan capital atrapado. Prologis fue pionero en paquetes de instalación más equipo que monetizan las flotas de los inquilinos al tiempo que incorporan opciones de renovación flexibles vinculadas a los términos de ocupación. Los arrendamientos de capital siguen siendo relevantes para sistemas de grúas especializados cuya vida económica supera los 12 años, mientras que los préstamos tradicionales atraen a prestatarios con calificación de inversión que buscan el capital de menor costo.

Los ingresos de la venta y arrendamiento posterior financian cada vez más las modernizaciones de automatización, permitiendo a los operadores aprovechar los grupos de montacargas existentes para obtener liquidez sin diluir el capital de los accionistas. Los arrendadores mitigan el riesgo combinando garantías residuales con evaluaciones del estado del equipo realizadas al cierre de la transacción. El seguimiento de activos mediante etiquetas RFID alimenta paneles de control que clasifican los patrones de utilización de los arrendatarios y señalan el desgaste anormal, permitiendo una intervención temprana y protegiendo la integridad de la garantía.

Análisis Geográfico

California, Texas y el corredor logístico del Noreste generaron colectivamente aproximadamente el 44,62% del volumen del mercado de arrendamiento y financiamiento de manejo de materiales de los Estados Unidos en 2025, gracias a la densidad portuaria, la concentración de consumidores y la manufactura consolidada. El Imperio Interior por sí solo representa aproximadamente el 7,84% de las reservas nacionales, sustentado por los flujos de importación asiática canalizados a través del programa de modernización de USD 2,6 mil millones del Puerto de Long Beach. Los arrendadores activos en estas zonas de alta actividad pueden fijar precios de manera más agresiva porque las opciones de redespliegue de activos son abundantes en un radio de 80 kilómetros, reduciendo el tiempo de inactividad entre contratos.

El Sureste y el Oeste Montañoso son los territorios de más rápido crecimiento a medida que las redes de comercio electrónico buscan menores costos de suelo y alivio de la congestión. Estados como Georgia y Arizona atraen centros de cumplimiento con créditos fiscales que se suman a las deducciones de la Sección 179, comprimiendo los rendimientos efectivos de arrendamiento y mejorando las tasas internas de retorno de los proyectos. La renovación del superhub de Memphis de FedEx por USD 1,5 mil millones incluye clasificadores de última generación, lanzaderas y remolcadores autónomos financiados principalmente bajo arrendamientos operativos a largo plazo, consolidando el estatus de la región como nexo multimodal.

La volatilidad de las tasas de interés influye en los diferenciales regionales: los prestamistas costeros enfrentan una fuerte competencia de los bancos nacionales, mientras que los prestatarios del interior dependen del financiamiento cautivo o de prestamistas locales que exigen cupones más altos para compensar los canales de reventa más delgados. Las asociaciones público-privadas en los principales puertos establecen una nueva plantilla en la que las agencias municipales evitan desembolsos de capital inicial arrendando grúas automatizadas y transportadores de apilamiento automatizados a arrendadores privados, alineando los pagos de equipos con los ingresos de concesión basados en el rendimiento.

Panorama Competitivo

El mercado de arrendamiento y financiamiento de manejo de materiales de los Estados Unidos sigue siendo moderadamente concentrado, con los diez principales actores capturando cerca del 60% del volumen financiado. Sin embargo, los prestamistas de nicho y los nuevos participantes de tecnología financiera inyectan fragmentación al dirigirse a sectores desatendidos como el micro-cumplimiento y la robótica. La adquisición de cartera de USD 450 millones de Element Fleet Management fortaleció su presencia en la automatización de almacenes de alta tecnología, subrayando un giro estratégico hacia la experiencia en soluciones en lugar del simple suministro de capital.

La integración tecnológica es el nuevo campo de batalla. El portal Smart Fleet de Wells Fargo transmite en tiempo real la utilización, los códigos de fallo y el estado de carga de las baterías, permitiendo renovaciones de arrendamiento dinámicas alineadas con los patrones de desgaste reales. Los arrendadores tradicionales que carecen de telemetría digital corren el riesgo de convertirse en productos básicos a medida que los clientes prefieren socios capaces de ofrecer garantías de tiempo de actividad. Pacific Rim Capital compite en agilidad, aprobando financiamientos en menos de 48 horas, lo que resulta atractivo para los minoristas que se apresuran a abrir centros de distribución temporales antes de los picos de temporada alta.

Las empresas financieras cautivas de los fabricantes estrechan el círculo al incorporar garantías extendidas, capacitación de operadores y tarifas de licencias de software en los alquileres mensuales, absorbiendo gradualmente los ingresos por servicios que antes fluían hacia los distribuidores independientes. Los arrendadores independientes responden ofreciendo estructuras de flota de múltiples marcas, una ventaja para los clientes que operan entornos de fabricantes de equipos originales mixtos en toda su presencia nacional. Las fusiones como la unión de CIT con First Citizens Bank ilustran las economías de escala: un balance más amplio reduce el costo de los fondos, permitiendo cotizaciones de tasas más competitivas mientras se cumplen los objetivos de rendimiento.

Líderes de la Industria de Arrendamiento y Financiamiento de Manejo de Materiales de los Estados Unidos

CIT Group Inc.

Crest Capital LLC

Element Fleet Management Corp

Trust Capital LLC

DLL Finance LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: DLL Finance LLC introdujo una herramienta de originación basada en la nube que precalifica arrendamientos de equipos de almacén por debajo de USD 150.000 en 15 minutos, dirigida a empresas emergentes de comercio electrónico.

- Septiembre de 2024: CIT Group Inc. anunció que su negocio de financiamiento inmobiliario actuó como organizador principal en un financiamiento de USD 53 millones para la adquisición de seis propiedades industriales. Aminim Group adquirió la cartera de propiedades en el área de Baltimore-Washington DC, que incluye fácil acceso a los principales corredores de transporte. Casi 500.000 pies cuadrados de espacio industrial están distribuidos entre las propiedades, y los arrendamientos con los inquilinos actuales son sólidos.

- Agosto de 2024: Wells Fargo Equipment Finance lanzó "Smart Fleet", una plataforma digital que ofrece alertas de mantenimiento predictivo y avisos de renovación automatizados.

- Julio de 2024: Toyota Material Handling aseguró una línea de crédito de USD 2 mil millones para escalar sus proyectos de equipo como servicio de Total Solutions.

Alcance del Informe del Mercado de Arrendamiento y Financiamiento de Manejo de Materiales de los Estados Unidos

El equipo de manejo de materiales es equipo mecánico utilizado para mover, almacenar, controlar y proteger materiales, productos y bienes a lo largo de la fabricación, distribución y eliminación.

El informe cubre el Mercado de Arrendamiento y Financiamiento de Manejo de Materiales en los Estados Unidos.

| Montacargas |

| Vehículos de Guiado Automático |

| Sistemas de Transporte |

| Sistemas de Almacenamiento y Recuperación |

| Grúas e Izadores |

| Comercio Electrónico y Logística de Terceros |

| Alimentos y Bebidas |

| Manufactura |

| Comercio Minorista (no electrónico) |

| Productos Farmacéuticos |

| Por debajo de 5.000 lbs |

| 5.000 - 10.000 lbs |

| 10.001 - 20.000 lbs |

| Por encima de 20.000 lbs |

| Arrendamiento Operativo |

| Arrendamiento de Capital |

| Préstamo / Compra a Plazos |

| Venta y Arrendamiento Posterior |

| Por Tipo de Equipo | Montacargas |

| Vehículos de Guiado Automático | |

| Sistemas de Transporte | |

| Sistemas de Almacenamiento y Recuperación | |

| Grúas e Izadores | |

| Por Industria de Usuario Final | Comercio Electrónico y Logística de Terceros |

| Alimentos y Bebidas | |

| Manufactura | |

| Comercio Minorista (no electrónico) | |

| Productos Farmacéuticos | |

| Por Rango de Capacidad | Por debajo de 5.000 lbs |

| 5.000 - 10.000 lbs | |

| 10.001 - 20.000 lbs | |

| Por encima de 20.000 lbs | |

| Por Tipo de Financiamiento | Arrendamiento Operativo |

| Arrendamiento de Capital | |

| Préstamo / Compra a Plazos | |

| Venta y Arrendamiento Posterior |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado para 2031 del arrendamiento y financiamiento de manejo de materiales de los Estados Unidos?

Se prevé que el mercado alcance USD 3,63 mil millones en 2031, reflejando una CAGR del 15,39% durante 2026-2031.

¿Qué categoría de equipo crece más rápido en el financiamiento de almacenes en EE. UU.?

Los vehículos de guiado automático lideran con una CAGR prevista del 16,03% hasta 2031 a medida que las empresas aceleran la automatización.

¿Cómo influyen las deducciones de la Sección 179 en las decisiones de arrendamiento de equipos?

Los arrendatarios pueden deducir hasta USD 1,22 millones de forma inmediata, convirtiendo los arrendamientos operativos en la estructura preferida para las flotas de rotación rápida.

¿Por qué las operaciones de venta y arrendamiento posterior se están volviendo populares entre los operadores de almacenes?

Liberan capital atrapado de las flotas existentes, financiando modernizaciones de automatización sin incrementar la deuda en el balance, y se proyecta que crezcan a una CAGR del 16,95%.

¿Qué regiones son los puntos de mayor actividad para el nuevo arrendamiento?

El Imperio Interior de California, los corredores de distribución de Texas y el cinturón logístico del Sureste exhiben el mayor crecimiento debido a la modernización portuaria y la expansión del cumplimiento del comercio electrónico.

Última actualización de la página el: