Tamaño y Participación del Mercado de Chips LED en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

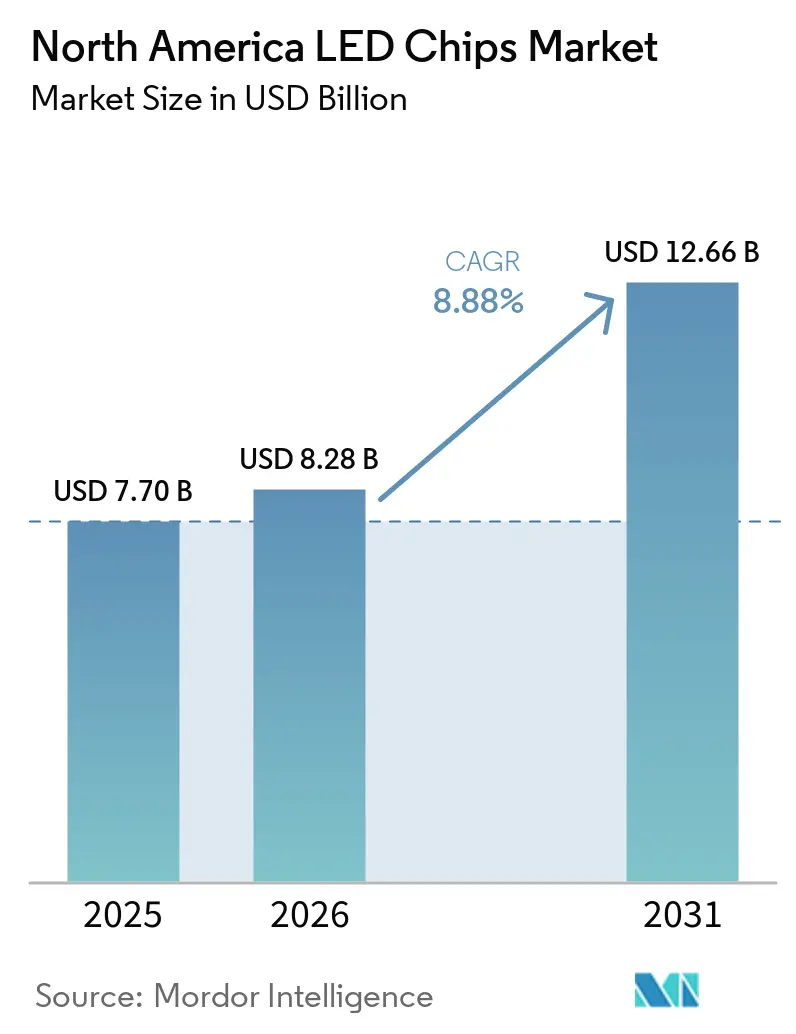

| Tamaño del mercado en el año base (2025) | 7.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips LED en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de chips LED en América del Norte se expanda desde USD 7,70 mil millones en 2025 y USD 8,28 mil millones en 2026 hasta USD 12,66 mil millones en 2031, registrando una CAGR del 8,88% entre 2026 y 2031. La trayectoria de crecimiento refleja un cambio irreversible hacia la iluminación de estado sólido, a medida que los usuarios finales reemplazan las fuentes de descarga de alta intensidad y fluorescentes por LEDs en bienes raíces comerciales, faros automotrices y retroiluminación de televisores premium. Los dispositivos de nitruro de galio siguen siendo el motor de rendimiento, pero las líneas de micro-LED en Estados Unidos y Canadá están pasando de la fase piloto a la producción de bajo volumen, lo que señala una bifurcación entre los LEDs blancos de uso general y los chips de ultra alta densidad de píxeles para pantallas. Los valores de los reembolsos de las empresas de servicios públicos aumentaron en 2026, y las deducciones federales de la Sección 179D se multiplicaron para los proyectos que cumplieron con los requisitos de salario vigente y aprendizaje, acortando así los períodos de recuperación de la inversión en retrofits de almacenes y grandes superficies comerciales. En el lado de la oferta, fabricantes de faros como Hella introdujeron módulos de haz de conducción adaptativo con más de 100.000 píxeles individualmente direccionables, que reducen la pérdida de autonomía de los vehículos eléctricos al reducir el consumo de energía de los faros.

Conclusiones Clave del Informe

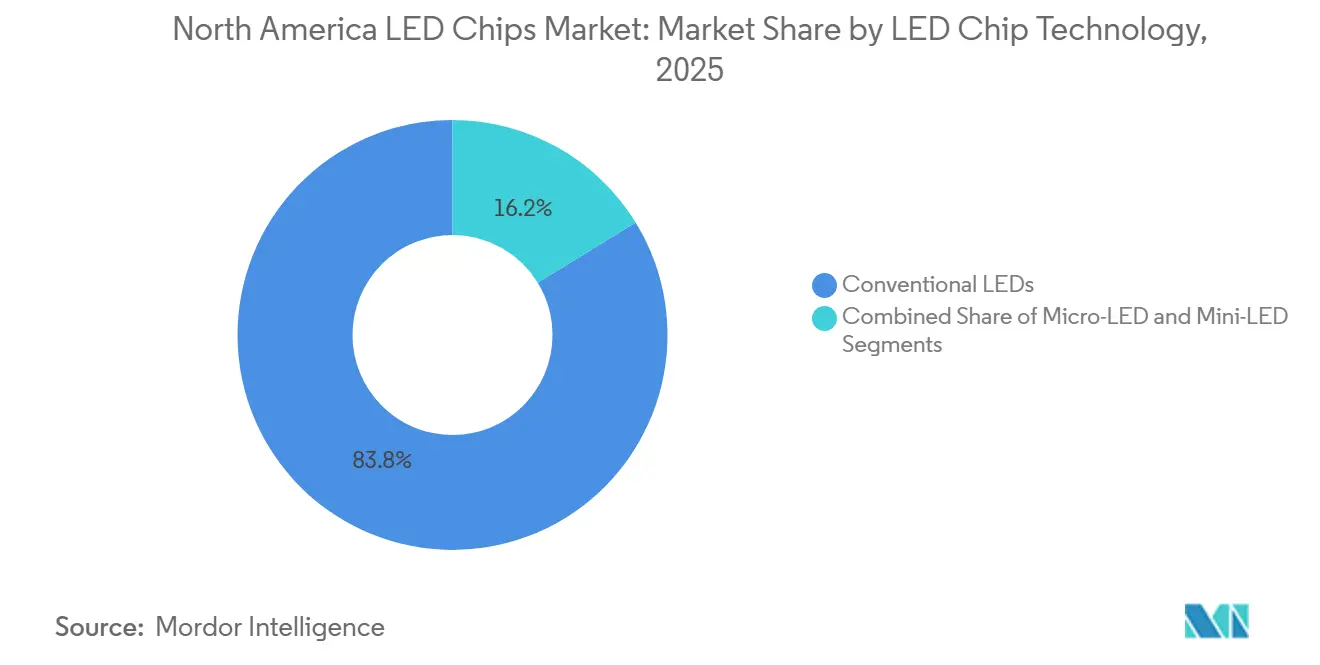

- Por tecnología de chip LED, los chips LED convencionales representaron el 83,77% de la participación del mercado de chips LED en América del Norte en 2025, mientras que se prevé que los chips micro-LED avancen a una CAGR del 11,32% hasta 2031.

- Por material semiconductor, las obleas de nitruro de galio e indio-galio-nitruro capturaron el 84,31% del mercado de chips LED en América del Norte en 2025, mientras que se proyecta que los materiales alternativos centrados en InGaN rojo crezcan a una CAGR del 11,55%.

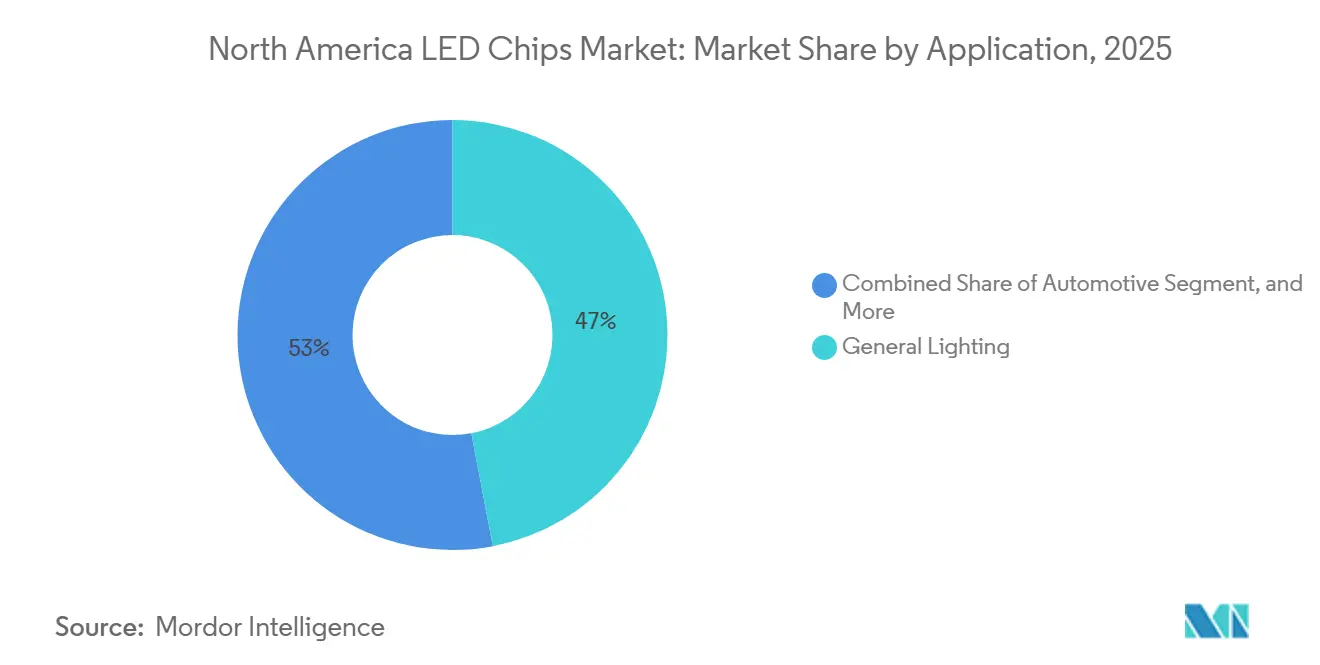

- Por aplicación, la iluminación general lideró con una participación del 46,99% del mercado de chips LED en América del Norte en 2025, pero se prevé que la iluminación automotriz registre una CAGR del 12,10% hasta 2031.

- Por país, Estados Unidos representó el 87,80% de los ingresos del mercado de chips LED en América del Norte en 2025, y Canadá está posicionado para la expansión más rápida con una CAGR del 10,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Chips LED en América del Norte

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Creciente Demanda de Iluminación Energéticamente Eficiente en Bienes Raíces Comerciales | +2.1% | Estados Unidos y Canadá, especialmente el Área Metropolitana de Toronto y los corredores del noreste de EE. UU. | Mediano plazo (2-4 años) |

| Expansión de Proyectos de Ciudades Inteligentes con Alumbrado Público Inteligente | +1.8% | Municipios de EE. UU., adopción temprana en capitales canadienses y ciudades fronterizas de México | Mediano plazo (2-4 años) |

| Transición de los Fabricantes de Equipos Originales Automotrices hacia Tecnologías Avanzadas de Faros | +2.3% | Centros de fabricación de Estados Unidos y México | Largo plazo (≥ 4 años) |

| Creciente Adopción de Retroiluminación Mini-LED en Televisores y Monitores de Alta Gama | +1.6% | Comercio minorista de electrónica de consumo premium en Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Crecientes Inversiones en Líneas Piloto de Micro-LED en América del Norte | +0.9% | Oregón, California, Ontario | Largo plazo (≥ 4 años) |

| Programas de Retrofit de LED UVC para Desinfección del Aire Interior | +0.3% | Mercado comercial de climatización de EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Iluminación Energéticamente Eficiente en Bienes Raíces Comerciales

Los programas de las empresas de servicios públicos aumentaron los incentivos de iluminación prescriptiva promedio en un 17% en 2026, con categorías exteriores como estacionamientos y apliques de pared que superaron incrementos del 30%. Las deducciones de la Sección 179D ahora alcanzan hasta USD 5,81 por pie cuadrado para proyectos que satisfacen los requisitos de salario vigente, multiplicando el beneficio fiscal base por 5 y aumentando las tasas internas de retorno de los retrofits.[1]Servicio de Impuestos Internos, "Deducción por Edificios Comerciales Energéticamente Eficientes," irs.gov El monitoreo posterior a la instalación muestra que los retrofits en almacenes pueden reducir el consumo de energía de iluminación entre un 40-65% y lograr la recuperación de la inversión en menos de 18 meses para instalaciones que operan las 24 horas del día, los 7 días de la semana, estimulando una demanda recurrente de chips de reemplazo a medida que las luminarias LED de primera generación se acercan al final de su vida útil. El aumento de los programas que permiten explícitamente las actualizaciones de LED a LED mantiene el mercado de chips LED en América del Norte activo incluso en períodos de menor construcción nueva. Los fabricantes que suministran chips azules de alta eficacia y mezclas de fósforo rojo de larga vida útil están mejor posicionados para capturar este segundo ciclo de retrofit.

Expansión de Proyectos de Ciudades Inteligentes con Alumbrado Público Inteligente

Memphis completó una conversión de USD 47 millones de 77.000 luminarias a artefactos LED con controles en red, logrando ahorros anuales de energía de 37 millones de kWh y reduciendo las emisiones de gases de efecto invernadero en 26.000 toneladas métricas.[2]Departamento de Energía de EE. UU., "Proyecto de Alumbrado Público LED de Memphis," energy.gov LEOTEK y 1NCE lanzaron una plataforma IoT celular lista para usar que elimina la complejidad del roaming para los municipios y acelera los despliegues transfronterizos, con implementaciones iniciales en Boston, Syracuse y territorios de empresas de servicios públicos de Michigan. Al integrar sensores de tráfico, calidad del aire y Wi-Fi público en las luminarias, las ciudades convierten las redes de alumbrado público en plataformas de datos generadoras de ingresos. Estos artefactos con múltiples funciones requieren chips LED con una clasificación estricta para la uniformidad de corriente y la alineación del voltaje directo, lo que está impulsando al alza los precios de venta promedio en el mercado de chips LED en América del Norte. Los acuerdos de mantenimiento basados en el rendimiento que garantizan tiempos de reparación de cinco días también favorecen a los proveedores con redes de servicio verticalmente integradas.

Transición de los Fabricantes de Equipos Originales Automotrices hacia Tecnologías Avanzadas de Faros

El módulo de faro micro-LED pixelado de Hella incorpora más de 100.000 emisores individualmente direccionables y utiliza disipadores de calor de grafeno que disipan un 40% más de calor que el aluminio, lo que permite al módulo entregar 25 lúmenes por vatio mientras reduce a la mitad el consumo de energía en comparación con las unidades de descarga de alta intensidad convencionales.[3]Hella GmbH, "Módulo de Haz de Conducción Adaptativo con Disipador de Calor de Grafeno," hella.com Para los vehículos eléctricos de batería, los faros pueden representar hasta el 15% de la potencia de conducción nocturna, y el nuevo módulo extiende la autonomía en condiciones reales entre 5 y 8 km por carga. Los haces de conducción adaptativos de imagen directa presentados en la conferencia DVN de Múnich eliminan la óptica de proyección, reduciendo la profundidad del conjunto para que los faros puedan integrarse a ras con las carrocerías aerodinámicas. Los fabricantes de módulos de México, liderados por SL MEX, añadieron nueva capacidad en San Luis Potosí que puede producir 1 millón de módulos al año para las plantas regionales de BMW, General Motors y Kia. Estas tendencias aumentan la demanda unitaria de chips de alto brillo y sostienen la contribución a largo plazo de la iluminación automotriz al mercado de chips LED en América del Norte.

Creciente Adopción de Retroiluminación Mini-LED en Televisores y Monitores de Alta Gama

Se prevé que los televisores LCD con retroiluminación Mini-LED superen a los televisores OLED, con envíos que superarán los 13,5 millones de unidades en 2025 a medida que los fabricantes de paneles impulsan miles de zonas de atenuación local y un brillo máximo superior a 4.000 nits. Samsung amplió su línea de televisores Micro RGB para incluir tamaños de pantalla tan pequeños como 55 pulgadas, mientras que Hisense introdujo una retroiluminación de cuatro subpíxeles que añade un canal cian para ampliar la gama de colores. Las arquitecturas RGB mini-LED aumentan el número de chips porque utilizan chips rojos, verdes y azules discretos en lugar de un único chip azul con conversión de puntos cuánticos. La clasificación precisa de longitud de onda para lograr una cobertura del 100% de BT.2020 aumenta la demanda de clasificaciones estrictamente especificadas, lo que refuerza el precio de venta promedio por chip en el mercado de chips LED en América del Norte. Las cargas térmicas de hasta 9.000 nits requieren un control consistente de la temperatura de unión, lo que favorece a los proveedores que pueden integrar sustratos de alta conductividad térmica a nivel del chip.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Interrupciones en la Cadena de Suministro de Equipos MOCVD | −1.4% | Expansiones de fábricas en América del Norte | Corto plazo (≤ 2 años) |

| Litigios de Patentes que Aumentan los Costos de Regalías | −1.1% | Tribunales de Estados Unidos, licencias transfronterizas en México y Canadá | Mediano plazo (2-4 años) |

| Desafíos de Gestión Térmica en Chips de Alta Potencia | −0.7% | Mercados automotrices del suroeste de Estados Unidos y México | Largo plazo (≥ 4 años) |

| Disponibilidad Limitada de Obleas de Nitruro de Galio | −0.9% | Fábricas norteamericanas dependientes del galio chino | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro de Equipos MOCVD

AIXTRON y Veeco Instruments suministran aproximadamente dos tercios de los reactores MOCVD globales, y las herramientas de cámara única cuestan entre USD 1,5 y 3 millones. La escasez de componentes para controladores de flujo másico de precisión y subsistemas de vacío ha extendido los plazos de entrega más allá de los 18 meses, retrasando las adiciones de capacidad de obleas planificadas en Arizona y Ontario. Si bien los mercados secundarios ocasionalmente liberan reactores usados, la adaptación de herramientas más antiguas para procesar obleas de GaN de 200 mm requiere costosos kits de actualización. Infineon demostró el año pasado la primera línea operativa de obleas de potencia de GaN de 300 mm en Europa, destacando las economías de escala en juego. Las fábricas norteamericanas corren el riesgo de quedarse rezagadas frente a los competidores asiáticos si persisten los retrasos en los equipos, moderando la tasa de expansión del mercado de chips LED en América del Norte.

Desafíos de Gestión Térmica en Chips de Alta Potencia

Los faros automotrices de alta densidad de píxeles operan en compartimentos de motor que experimentan temperaturas ambientes superiores a 80 °C en los desiertos del suroeste. Las temperaturas de unión pueden superar los 150 °C sin disipadores de calor avanzados, acelerando la degradación del fósforo y desplazando la cromaticidad fuera de las tolerancias de clasificación de color. Los proveedores están experimentando con sustratos compuestos de diamante y películas térmicas de grafeno, pero los rendimientos de producción siguen siendo inferiores al 70%. Las preocupaciones sobre la fiabilidad limitan así la salida de lúmenes por paquete y ralentizan la penetración de lámparas ultracompactas que dependen de densidades de potencia superiores a 25 W cm-2.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Chip LED: Los LEDs Convencionales Dominan Mientras el Micro-LED Gana Terreno

Los dispositivos convencionales capturaron el 83,77% de la participación del mercado de chips LED en América del Norte en 2025, lo que subraya el liderazgo en costos de los LEDs blancos en despliegues de iluminación general y señalización. Los chips micro-LED, aunque representan una fracción del volumen, avanzan a una CAGR del 11,32% impulsados por las esferas de relojes inteligentes, las pantallas de pilar a pilar automotrices y los auriculares de realidad aumentada. Garmin seleccionó un panel micro-LED de 1,39 pulgadas para su reloj multideporte insignia, previsto para debutar en 2026, citando la legibilidad bajo la luz solar y una autonomía de batería de 20 días. El enfoque de impresión masiva de VueReal posiciona a Ontario como un nodo de suministro para estos dispositivos portátiles.[4]VueReal Inc., "Escalando la Impresión MicroSólida," vuereal.com

Los fabricantes de LED convencionales defienden su participación de mercado a través de innovaciones en el empaquetado, como marcos de plomo de alta reflectividad y óptica híbrida, que impulsan la eficacia por encima de 220 lm W-1. Sin embargo, el crecimiento premium futuro se inclina hacia el micro-LED porque los píxeles de emisión directa eliminan los artefactos de desplazamiento de color y ofrecen un brillo máximo superior a 3.000 nits en las pantallas de visualización frontal. A medida que los rendimientos de transferencia de micro-LED mejoran más allá del 99,9% en las líneas piloto, la tecnología podría representar el 10% del mercado de chips LED en América del Norte para 2031, con el mini-LED ocupando el nivel intermedio para las retroiluminaciones de televisores de alta gama.

Por Material Semiconductor: GaN Lidera, Surgen Aleaciones Alternativas

Las obleas basadas en nitruro de galio representaron el 84,31% del mercado de chips LED en América del Norte en 2025, sirviendo como base para los chips azules que alimentan tanto los sistemas de fósforo de luz blanca como los canales verde y cian en las retroiluminaciones RGB emergentes. Las fuertes oscilaciones de precios del galio han amplificado los requisitos de capital operativo, lo que ha llevado a varias fábricas a asegurar contratos de suministro plurianuales denominados en USD en lugar de renminbi. Los dispositivos rojos y ámbar dependían tradicionalmente del fosfuro de aluminio galio indio, sin embargo, los avances en InGaN rojo por debajo de 10 µm de Ingantec sugieren un camino hacia obleas monolíticas de micro-LED RGB que podrían agilizar el ensamblaje futuro de pantallas.[5]Ingantec Corporation, "Avance en Micro-LED de InGaN Rojo," ingantec.com

Se proyecta que las pilas de semiconductores alternativas crezcan a una CAGR del 11,55% a medida que los fabricantes de pantallas prueban híbridos de puntos cuánticos sobre chip y paquetes germicidas ultravioleta. Estos chips especializados obtienen márgenes que son de dos a tres veces más altos que los LEDs de GaN de uso general, mejorando el perfil de ganancias combinado para los proveedores de chips que atienden el mercado de chips LED en América del Norte.

Por Aplicación: La Iluminación Automotriz Supera al Retrofit de Iluminación General

La iluminación general representó el 46,99% del volumen de 2025, impulsada por programas de servicios públicos que ahora cubren hasta el 90% de los costos de artefactos y mano de obra en Quebec y descuentos instantáneos en el punto de venta en Ontario. Sin embargo, la saturación en las grandes superficies comerciales y los espacios de oficinas significa que el crecimiento interanual se está desacelerando. La iluminación automotriz, en contraste, se prevé que se componga a un 12,10% anual a medida que los haces de conducción adaptativos, las luces traseras animadas y la iluminación ambiental interior dinámica se convierten en estándar en los vehículos de segmento medio.

La nueva planta de SL MEX y la próxima línea de Excellence Optoelectronics en Querétaro permiten a los proveedores de primer nivel adquirir módulos bajo las reglas de origen actualizadas del Tratado entre México, Estados Unidos y Canadá, que favorecen el contenido regional. Los paquetes automotrices de alta potencia aumentan el tamaño del chip por vehículo, lo que impulsa aún más la contribución automotriz al mercado de chips LED en América del Norte.

Análisis Geográfico

El mercado de chips LED en América del Norte depende en gran medida de los centros de demanda de EE. UU., como California, Texas y el corredor de los Grandes Lagos, donde se concentran los espacios comerciales y las plantas automotrices. Los fondos federales de infraestructura que destinan iluminación vial LED generan volúmenes de chips predecibles, mientras que las deducciones fiscales de la Sección 179D sostienen los retrofits del sector privado. Los reembolsos de las empresas de servicios públicos en estados como Nueva York y Massachusetts siguen siendo de los más generosos de la región, fortaleciendo la economía de los proyectos incluso cuando las tarifas eléctricas aumentan.

La trayectoria de crecimiento de Canadá se beneficia de una agenda de descarbonización agresiva que impulsa los controles de iluminación y los artefactos de alta eficacia. Los reembolsos instantáneos en el punto de venta en Ontario y los reembolsos basados en el rendimiento en Quebec acortan los períodos de recuperación simples a menos de dos años para muchos proyectos interiores. La presencia de VueReal en Waterloo cataliza un ecosistema de proveedores de herramientas de deposición e integradores de pantallas automotrices. Los incentivos provinciales apilados fomentan aún más las líneas piloto de micro-LED que, de tener éxito, aumentarán la participación de Canadá en el mercado de chips LED en América del Norte.

México actúa como el centro de fabricación de iluminación automotriz para la región trinacional. SL MEX y Excellence Optoelectronics están construyendo capacidad para producir 1 millón de módulos por año cada una, suministrando faros adaptativos y luces traseras LED que se enviarán a las plantas de ensamblaje final de EE. UU. y Canadá. Los nuevos mandatos de los fabricantes de equipos originales para el contenido de valor regional bajo el Tratado entre México, Estados Unidos y Canadá impulsan la adquisición adicional de chips dentro de América del Norte, aislando el mercado de chips LED en América del Norte de los riesgos logísticos asiáticos.

Panorama Competitivo

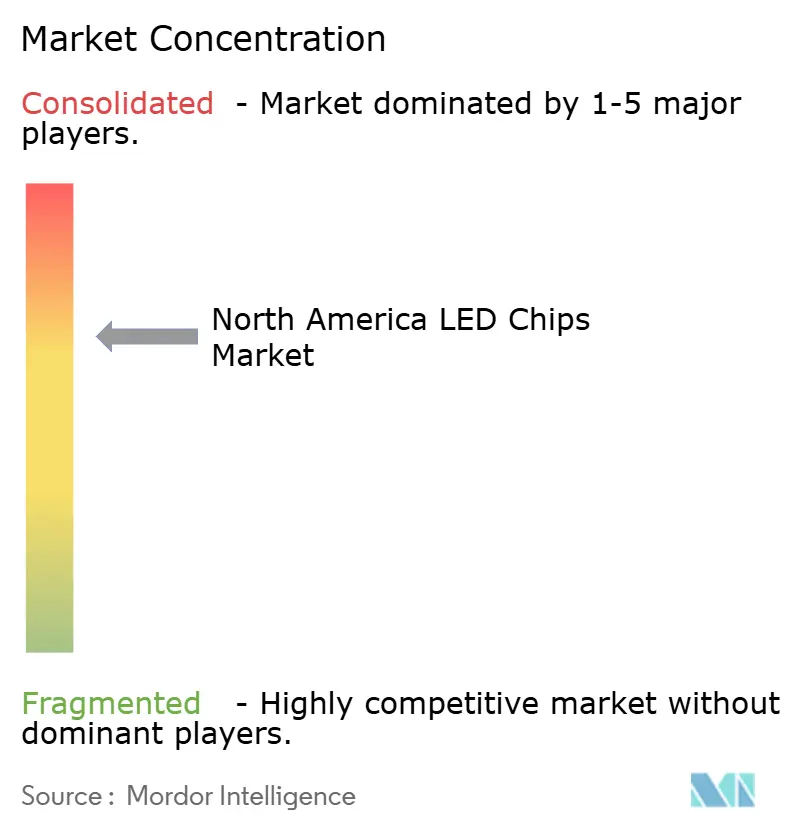

El mercado de chips LED en América del Norte muestra una concentración moderada, con cinco multinacionales que representan una participación significativa. Lumileds, ams OSRAM y Cree LED anclan el nivel superior a través de la integración vertical que abarca el crecimiento de obleas de GaN, la formulación de fósforo y la calificación automotriz. Cree Lighting ejecutó un acuerdo estratégico de fabricación en febrero de 2026 para añadir capacidad para luminarias de entornos hostiles tras un período prolongado de interrupción de la cadena de suministro.

El litigio de Everlight contra Lumileds subraya cómo la defensa de la propiedad intelectual se ha convertido en una táctica de primera línea para proteger la participación y monetizar las inversiones en I+D. Los proveedores independientes replican este enfoque: Seoul Semiconductor mantiene una mayor cobertura de existencias de seguridad y se centra en los chips ultravioleta donde la densidad competitiva es menor y las barreras de patentes son más sólidas.

En el lado de las empresas emergentes, VueReal y Stratacache apuntan a los cuellos de botella en la transferencia masiva de micro-LED. Su éxito diversificaría una cadena de suministro que hoy todavía depende en gran medida de las fundiciones asiáticas para los chips de grado de pantalla. Los actores de mercado medio persiguen estrategias de especialización en horticultura, desinfección ultravioleta e iluminación interior automotriz de alta densidad. La presión de consolidación sigue siendo alta a medida que los socios de canal se inclinan hacia los proveedores que agrupan chips, módulos, controladores y controles en la nube en paquetes llave en mano, un modelo que mejora los niveles de servicio y protege el margen bruto en el mercado de chips LED en América del Norte.

Líderes de la Industria de Chips LED en América del Norte

Cree LED, Inc.

Lumileds Holding B.V.

Nichia Corporation

OSRAM Opto Semiconductors GmbH

Seoul Semiconductor Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: LEOTEK y 1NCE se asociaron para desplegar sistemas de alumbrado público inteligente IoT habilitados con IA en 170 países, comenzando con instalaciones en Boston, Syracuse y territorios de empresas de servicios públicos de Michigan.

- Febrero de 2026: Cree Lighting firmó un acuerdo de fabricación por contrato a largo plazo con un productor de iluminación industrial de EE. UU. para restablecer las entregas a tiempo de artefactos de área, calle y marquesina.

- Febrero de 2026: Everlight inició un litigio por infracción de patentes contra Lumileds en el tribunal federal de Delaware, alegando violaciones de patentes de electrodos de chip invertido en los productos Luxeon Go.

- Enero de 2026: SL MEX inauguró una planta de módulos de iluminación de MXN 750 millones en San Luis Potosí, diseñada para producir 1 millón de módulos automotrices anuales para BMW, GM, Kia e Hyundai.

Alcance del Informe del Mercado de Chips LED en América del Norte

El Informe del Mercado de Chips LED en América del Norte está Segmentado por Tecnología de Chip LED (LEDs Convencionales, Mini-LED y Micro-LED), Material Semiconductor (GaN/InGaN, AlGaInP y Otros Materiales Semiconductores), Aplicación (Iluminación General, Automotriz, Retroiluminación/Pantallas, Electrónica de Consumo e Iluminación Industrial/Especializada) y País (Estados Unidos, Canadá y México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| LEDs Convencionales |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Otros Materiales Semiconductores |

| Iluminación General |

| Automotriz |

| Retroiluminación / Pantallas |

| Electrónica de Consumo |

| Iluminación Industrial / Especializada |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnología de Chip LED | LEDs Convencionales |

| Mini-LED | |

| Micro-LED | |

| Por Material Semiconductor | GaN / InGaN |

| AlGaInP | |

| Otros Materiales Semiconductores | |

| Por Aplicación | Iluminación General |

| Automotriz | |

| Retroiluminación / Pantallas | |

| Electrónica de Consumo | |

| Iluminación Industrial / Especializada | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de chips LED en América del Norte en 2031?

Se prevé que alcance USD 12,66 mil millones para 2031, expandiéndose a una CAGR del 8,88% desde 2026.

¿Qué aplicación se espera que crezca más rápido hasta 2031?

Se prevé que la iluminación automotriz registre el mayor crecimiento con una CAGR del 12,10% a medida que los faros adaptativos y las luces traseras animadas se vuelven convencionales.

¿Qué tan dominante es el nitruro de galio en la producción actual de chips?

Las obleas de GaN e InGaN contribuyeron con el 84,31% de los ingresos regionales en 2025, convirtiéndolas en la columna vertebral de los LEDs azules y blancos.

¿Por qué la tasa de crecimiento de Canadá es más alta que la de Estados Unidos?

Los agresivos reembolsos provinciales que cubren hasta el 90% de los costos del proyecto, junto con los incentivos federales de fabricación de tecnología limpia, aceleran la adopción en Canadá.

¿Qué factor clave limita la rápida expansión de la capacidad de epitaxia LED en América del Norte?

Los prolongados plazos de entrega de los reactores MOCVD y la cadena de suministro de equipos concentrada retrasan la construcción de fábricas de obleas.

¿Cómo están afectando las disputas de propiedad intelectual a los proveedores?

Los litigios de patentes, como el caso de Everlight contra Lumileds, aumentan los costos de regalías y pueden pausar la actividad de diseño, elevando así las barreras de entrada para los participantes más pequeños.

Última actualización de la página el: