Tamaño y Participación del Mercado de Chips LED del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

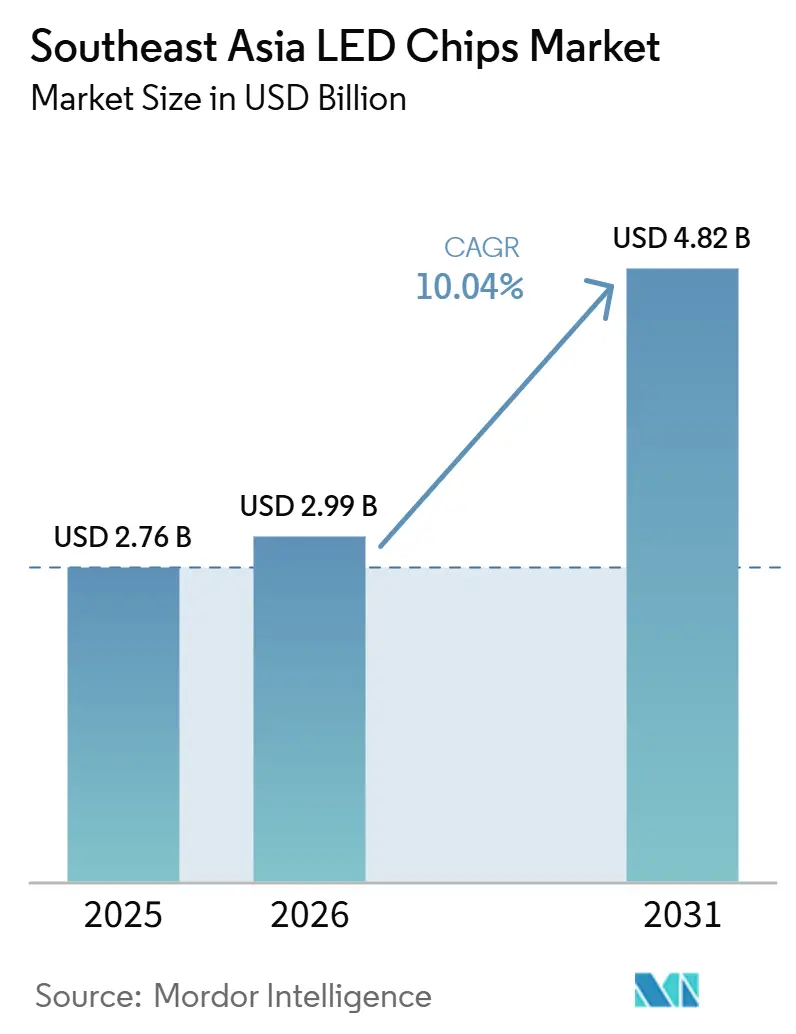

| Tamaño del mercado en el año base (2025) | 2.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Chips LED del Sudeste Asiático por Mordor Intelligence

El tamaño del mercado de chips LED del Sudeste Asiático fue valorado en 2.760 millones de USD en 2025 y se estima que crecerá desde 2.990 millones de USD en 2026 hasta alcanzar 4.820 millones de USD para 2031, a una CAGR del 10,04% durante el período de pronóstico 2026-2031. El mercado de chips LED del Sudeste Asiático está ingresando a una fase de crecimiento más sólida a medida que las normas de eficiencia en iluminación, el gasto en ciudades inteligentes y la adopción de vehículos eléctricos amplían la demanda más allá de la iluminación convencional. Los estándares mínimos de desempeño energético están elevando el nivel base del rendimiento de los chips, lo que está desplazando las compras hacia productos de mayor eficacia y alejándose de los reemplazos de baja calidad. El paso de los diseños convencionales de conversión de fósforo hacia formatos de emisión directa y pixelados también está cambiando dónde reside el valor en la cadena de suministro, lo que está atrayendo más atención hacia las capacidades de diseño, epitaxia y empaquetado en la parte superior de la cadena. La región continúa siendo una importante base de producción, pero también se está convirtiendo en un centro de demanda más profundo a medida que los programas de infraestructura urbana, los sistemas de iluminación conectada y las actualizaciones de iluminación automotriz pasan de proyectos aislados a una implementación más amplia. La competencia sigue siendo moderadamente fragmentada, aunque el mercado favorece de manera constante a los proveedores que pueden combinar escala con una sólida propiedad intelectual, calificación de grado automotriz y presencia de fabricación localizada en toda Asia.

Conclusiones Clave del Informe

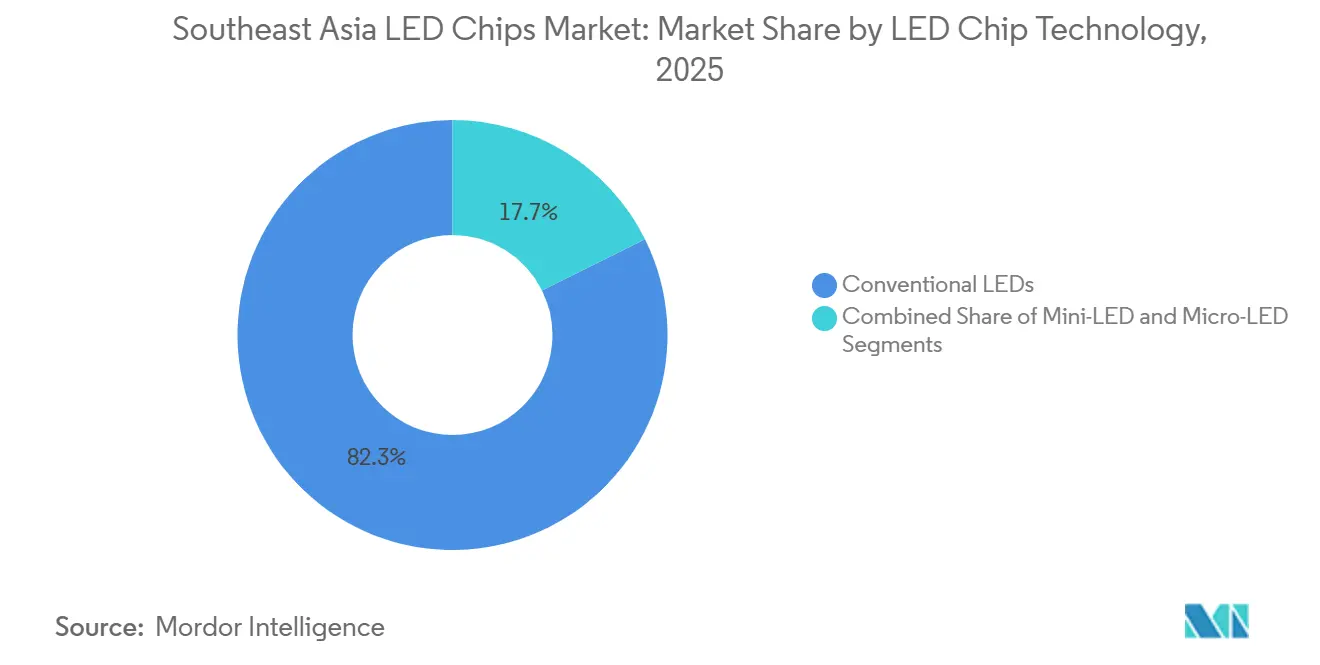

- Por tecnología de chips LED, los LEDs convencionales representaron el 82,34% de la participación del mercado de chips LED del Sudeste Asiático en 2025, mientras que se proyecta que el micro-LED se expandirá a una CAGR del 12,04% hasta 2031.

- Por material semiconductor, GaN e InGaN representaron el 81,78% de la participación del tamaño del mercado de chips LED del Sudeste Asiático en 2025, mientras que se espera que otros materiales semiconductores crezcan a una CAGR del 11,89% hasta 2031.

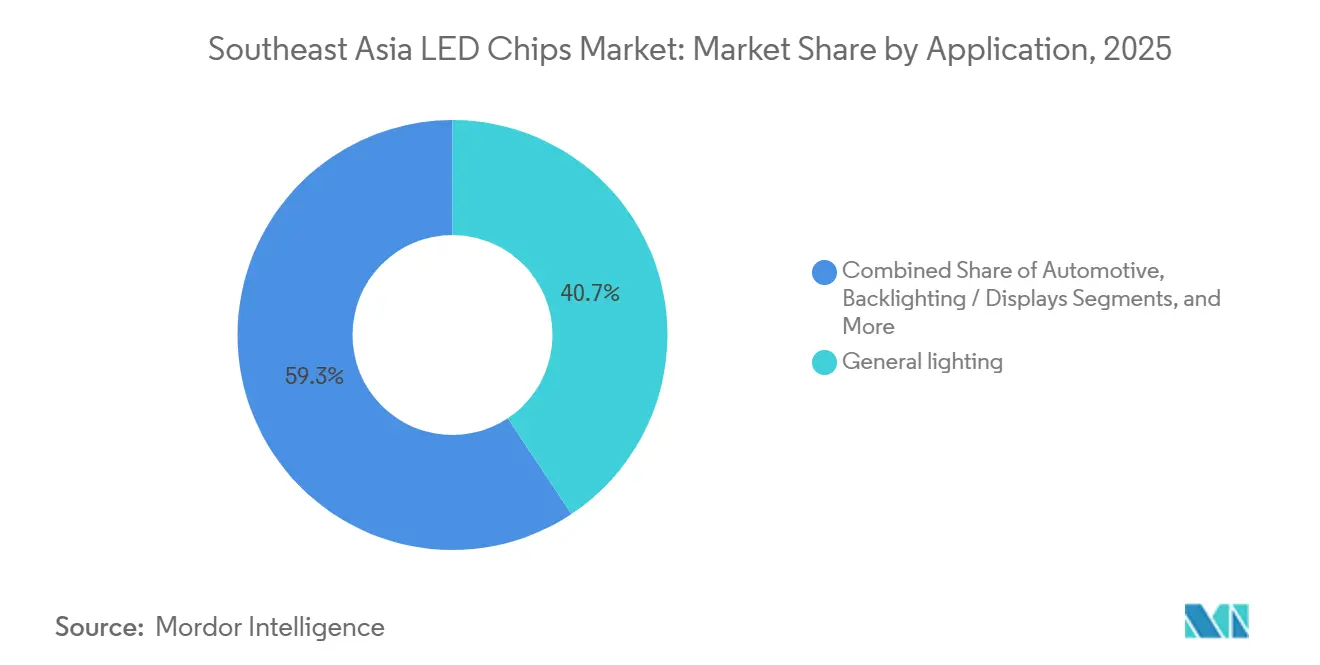

- Por aplicación, la iluminación general capturó el 40,67% de la participación de ingresos en 2025, mientras que se proyecta que el sector automotriz avanzará a una CAGR del 12,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Chips LED del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Incentivos Gubernamentales para la Iluminación de Eficiencia Energética | +2.5% | A nivel de la ASEAN, con ganancias concentradas en Singapur, Vietnam, Malasia e Indonesia | Corto plazo (≤ 2 años) |

| Crecimiento en la Adopción de Faros LED Automotrices | +2.2% | China, Corea del Sur, Japón, con efectos secundarios en Tailandia e India | Mediano plazo (2-4 años) |

| Creciente Penetración de Hogares Inteligentes e Iluminación Habilitada con IoT | +1.8% | Singapur, Malasia, Tailandia, extendiéndose a Vietnam e Indonesia | Mediano plazo (2-4 años) |

| Aceleración de Proyectos de Infraestructura Urbana en las Capitales de la ASEAN | +1.5% | Ciudades principales de la ASEAN, incluidas Yakarta, Kuala Lumpur, Ciudad Ho Chi Minh y Manila | Mediano plazo (2-4 años) |

| Localización de las Cadenas de Suministro de Retroiluminación Mini-LED | +0.8% | China, Taiwán, Corea del Sur, con efectos secundarios en Malasia y Vietnam | Corto plazo (≤ 2 años) |

| Producción Piloto Emergente de Micro-LED en Singapur y Malasia | +0.5% | Singapur y Malasia, con ganancias tempranas en Penang y el Distrito de Innovación de Jurong | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Incentivos Gubernamentales para la Iluminación de Eficiencia Energética

Las mejoras de eficiencia respaldadas por políticas siguen siendo el impulsor de demanda a corto plazo más claro para el mercado de chips LED del Sudeste Asiático. La Subvención de Eficiencia Energética de Singapur fue extendida desde abril de 2026 hasta marzo de 2027 y luego ampliada a todos los sectores hasta marzo de 2028, con un apoyo de hasta el 70% para las pymes que inviertan en equipos de iluminación LED preaprobados.[1]Agencia Nacional de Medio Ambiente de Singapur y GoBusiness, "Subvención de Eficiencia Energética (EEG)," GoBusiness Singapur, gobusiness.gov.sgEse programa importa no solo porque reduce el costo de adquisición, sino también porque establece un nivel tecnológico más alto para los sistemas de iluminación que califican, lo que eleva la demanda de chips de mejor rendimiento. A nivel regional, el Centro de Energía de la ASEAN ha estado impulsando estándares mínimos de desempeño energético armonizados para lámparas LED no direccionales a 80 lúmenes por vatio, lo que está ayudando a los estados miembros a avanzar hacia una línea base de eficiencia más consistente.[2]Centro de Energía de la ASEAN, "Pruebas de Comparación Interlaboratorial para Aparatos de Iluminación en la ASEAN, Una Evaluación de la Capacidad de los Laboratorios de Pruebas para Apoyar los Estándares Mínimos de Desempeño Energético para Aparatos de Iluminación," Centro de Energía de la ASEAN, aseanenergy.orgA medida que esas normas se aplican de manera más consistente, los ciclos de reemplazo están pasando de simples cambios de lámparas hacia sistemas de mayor eficacia con una mejor combinación de chips. Esa dinámica le otorga al mercado de chips LED del Sudeste Asiático una base de volumen más duradera porque la demanda impulsada por políticas depende menos de los ciclos cortos del consumidor que el gasto discrecional en electrónica.

Crecimiento en la Adopción de Faros LED Automotrices

El sector automotriz se está convirtiendo en el centro de demanda más orientado a especificaciones en el mercado de chips LED del Sudeste Asiático. El segmento ya es la aplicación de más rápido crecimiento en el período de pronóstico, y la razón no es solo el reemplazo de LEDs, sino el paso hacia sistemas de iluminación adaptativa y pixelada que requieren matrices de chips más densas y precisas. Las actualizaciones de productos y estrategia de ams OSRAM para 2026 muestran que las plataformas de iluminación automotriz ahora se tratan como un área de crecimiento central dentro de su transición hacia la fotónica digital, especialmente en arquitecturas de iluminación pixelada e inteligente. El lanzamiento en marzo de 2026 de la empresa de una matriz de micro-LED de ultra alta eficiencia construida sobre su plataforma EVIYOS también muestra cómo el desarrollo de chips de grado automotriz está desbordándose hacia usos adyacentes de alto valor, lo que confirma la madurez de esta trayectoria de diseño. A medida que los fabricantes de vehículos incorporan funciones de faros más avanzadas en plataformas convencionales, la demanda se está desplazando hacia chips que admiten estabilidad térmica, precisión del haz y largos ciclos de calificación. Ese cambio eleva las barreras de entrada y le otorga al mercado de chips LED del Sudeste Asiático un conjunto de ganancias más sólido en el sector automotriz que en la iluminación estándar.

Creciente Penetración de Hogares Inteligentes e Iluminación Habilitada con IoT

La iluminación conectada está añadiendo una capa diferente de demanda al mercado de chips LED del Sudeste Asiático. En estos sistemas, el chip no se selecciona únicamente por brillo y costo, sino también por su capacidad de ajuste, consistencia de color, estabilidad de corriente y larga vida til en condiciones de uso conectado. Eso hace que la iluminación para hogares inteligentes sea menos favorable para los chips de bajo costo y más favorable para los productos con mejor control de rendimiento. La cobertura de Mordor Intelligence sobre hogares inteligentes en la ASEAN muestra que el ecosistema de IoT de Tailandia está avanzando hacia 2.190 millones de USD para 2030, lo que respalda la infraestructura digital más amplia de la que dependen los dispositivos de iluminación conectada. A medida que los interruptores inteligentes, las luminarias vinculadas a aplicaciones y los dispositivos sin concentrador se expanden por las principales ciudades y luego por las áreas urbanas secundarias, la especificación base de los chips continúa aumentando. Esto le otorga al mercado de chips LED del Sudeste Asiático una trayectoria de actualización constante incluso cuando el crecimiento unitario en lámparas estándar comienza a madurar.

Aceleración de Proyectos de Infraestructura Urbana en las Capitales de la ASEAN

Los programas de infraestructura pública están creando una base de volumen estable para el mercado de chips LED del Sudeste Asiático. El Plan de Acción de Ciudades Inteligentes de la ASEAN 2026-2035, adoptado en septiembre de 2025, proporciona un marco formal para escalar sistemas urbanos digitales y de eficiencia energética en 26 ciudades piloto de la región. Eso importa porque las actualizaciones de alumbrado público son una de las primeras categorías que las administraciones municipales pueden implementar a escala con claros ahorros de energía y beneficios públicos visibles. La OCDE también señaló en 2025 que se espera que el 40% de la inversión en infraestructura urbana en el Sudeste Asiático involucre componentes de transición energética, lo que respalda el largo horizonte de proyectos para el sistema de iluminación inteligente.[3]Organización para la Cooperación y el Desarrollo Económicos, "Financiamiento de Ciudades Sostenibles en el Sudeste Asiático," Publicaciones de la OCDE, oecd.org A medida que más proyectos pasan de las etapas piloto a la implementación financiada, las adquisiciones se desplazan desde el reemplazo de lámparas de bajo costo hacia luminarias en red con mejor control óptico y vida útil. Esto mantiene al mercado de chips LED del Sudeste Asiático expuesto a un flujo de demanda institucional que complementa la construcción privada y la demanda de reemplazo del consumidor. También mejora la visibilidad para los proveedores que pueden atender proyectos municipales con escala confiable y documentación de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para la Fabricación de Obleas Epitaxiales | -1.5% | A nivel de la ASEAN, más agudo en Malasia, Vietnam e Indonesia donde se planea capacidad en nuevas instalaciones | Mediano plazo (2-4 años) |

| Volatilidad de Precios en Materias Primas Clave como el Galio y el Indio | -1.2% | Global, con mayor impacto en los fabricantes no chinos de Taiwán, Corea del Sur y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Desequilibrio entre Oferta y Demanda de Mano de Obra Capacitada en Optoelectrónica | -0.8% | Malasia, Singapur, Vietnam, con efectos secundarios en India e Indonesia | Mediano plazo (2-4 años) |

| Costos de Cumplimiento Ambiental para el Tratamiento de Aguas Residuales y Eliminación de Productos Químicos | -0.6% | China, Taiwán, Malasia, con aplicación más estricta en Taiwán y las instalaciones orientadas a la exportación de la ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para la Fabricación de Obleas Epitaxiales

La intensidad de capital sigue siendo una barrera importante para la expansión más profunda del suministro local en el mercado de chips LED del Sudeste Asiático. La cobertura de Mordor Intelligence sobre equipos de epitaxia LED en Asia-Pacífico muestra que las herramientas avanzadas de MOCVD por lotes de 200 mm todavía requieren una inversión de varios millones de dólares por unidad cuando se incluyen metrología, abatimiento y manejo de obleas. Esa carga de costos es difícil para los nuevos participantes en los mercados de la ASEAN porque la visibilidad de la demanda aún no es tan profunda como en Taiwán, Corea del Sur o China. Incluso cuando los programas de incentivos compensan parte del costo inicial, las fábricas aún necesitan absorber largos ciclos de depreciación, contratos de servicio y gastos en consumibles. Esto ralentiza la inversión en nuevas instalaciones y mantiene la capacidad epitaxial concentrada entre los actores establecidos bien financiados con relaciones consolidadas con los clientes. También significa que el mercado de chips LED del Sudeste Asiático puede crecer fuertemente en ensamblaje, empaquetado y diseño en la parte inferior de la cadena sin ver el mismo ritmo de expansión en la fabricación de obleas en la parte superior. El resultado es una cadena de suministro que sigue mejorando, pero que aún depende en gran medida de un grupo limitado de líderes regionales para la capacidad central de fabricación de chips.

Volatilidad de Precios en Materias Primas Clave como el Galio y el Indio

La volatilidad de las materias primas sigue siendo una restricción estructural para el mercado de chips LED del Sudeste Asiático porque el galio y el indio son fundamentales en la producción de LEDs de alto brillo. Estos metales no se reemplazan fácilmente en las principales vías de semiconductores de nitruro y compuestos utilizadas en dispositivos LED azules, blancos, verdes y especializados. Cuando las condiciones de acceso se endurecen o los controles de exportación reconfiguran los flujos comerciales, la presión de costos se traslada rápidamente a la economía de fabricación de chips, especialmente para los productores que no se encuentran dentro de las redes de suministro más integradas. Esa presión es más grave para los proveedores fuera de China porque enfrentan menor poder de compra y acceso más limitado a los grupos de materiales en la parte superior de la cadena. El informe anual 2025 de San'an Optoelectronics también muestra que los principales productores ya están ampliando su enfoque en semiconductores compuestos, lo que respalda la visión de que la estrategia de materiales se está convirtiendo en un elemento central de la competitividad a largo plazo en lugar de una simple función de adquisición.[4]San'an Optoelectronics Co., Ltd., "Resumen del Informe Anual 2025," cninfo.com.cn, cninfo.com.cnComo resultado, es probable que el mercado de chips LED del Sudeste Asiático recompense a las empresas que puedan combinar capacidad tecnológica con modelos de abastecimiento más resilientes durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Chips LED: El Dominio de los LEDs Convencionales Enmascara una Migración Tecnológica Estructural

Los LEDs convencionales representaron el 82,34% de los ingresos en 2025, lo que los mantuvo firmemente en el centro del mercado de chips LED del Sudeste Asiático. Esa posición reflejó la fortaleza de la demanda de iluminación comercial y residencial, donde las plataformas maduras de conversión de fósforo todavía ofrecen la mejor combinación de costo, confiabilidad y eficacia para los grandes programas de reemplazo. El segmento también se benefició de una aplicación más estricta de la eficiencia en toda la ASEAN, porque las actualizaciones a menudo comenzaron con productos establecidos que ya cumplían con los requisitos de adquisición y cumplimiento. En términos prácticos, eso le dio a los productos convencionales un sólido piso de volumen incluso cuando la combinación tecnológica en el mercado de chips LED del Sudeste Asiático continuó cambiando.

El Mini-LED ocupa un papel de transición que es estratégicamente importante para la industria de chips LED del Sudeste Asiático. Se encuentra lo suficientemente cerca de las cadenas de suministro de GaN establecidas como para escalar a través del conocimiento de fabricación existente, pero también abre el acceso a usos de mayor margen en retroiluminación de pantallas y sistemas de iluminación premium. El Micro-LED es el subsegmento tecnológico de más rápido crecimiento, con una CAGR del 12,04% hasta 2031, lo que muestra que el mercado de chips LED del Sudeste Asiático ya está avanzando más allá de los límites de la iluminación convencional. La mayor atracción proviene de aplicaciones que valoran el control de píxeles, la densidad de brillo y el diseño óptico compacto, especialmente en casos de uso automotriz y de pantallas avanzadas. Las hojas de ruta de las empresas de ams OSRAM muestran que las plataformas de micro-LED desarrolladas inicialmente para iluminación automotriz inteligente ahora se están trasladando a usos adyacentes de fotónica, lo que respalda la trayectoria de migración más amplia descrita en el mercado de chips LED del Sudeste Asiático.

Por Material Semiconductor: GaN e InGaN Consolidados pero los Materiales Emergentes Ofrecen Potencial de Margen

GaN e InGaN mantuvieron una participación del 81,78% en 2025, lo que los convirtió en la columna vertebral clara del mercado de chips LED del Sudeste Asiático por material. Su dominio se basó en mejoras de rendimiento bien establecidas, amplia compatibilidad con los ecosistemas de empaquetado y su papel central en la producción de LEDs azules, blancos y verdes. Esa ventaja instalada es difícil de desplazar porque las fábricas, las líneas de empaquetado y los clientes finales ya están optimizados en torno a plataformas basadas en nitruro. El resultado es que la industria de chips LED del Sudeste Asiático continúa dependiendo de GaN e InGaN como el principal motor de volumen tanto en categorías de productos estándar como de mayor valor.

AlGaInP todavía mantiene un papel definido en aplicaciones rojas, ámbar y amarillas donde InGaN es menos efectivo, lo que preserva la demanda en iluminación de señalización automotriz, horticultura y subpíxeles de pantalla seleccionados. Al mismo tiempo, se proyecta que otros materiales semiconductores crecerán a una CAGR del 11,89% hasta 2031, lo que le otorga a este grupo la trayectoria de expansión más sólida en la combinación de materiales. Ese crecimiento está siendo respaldado por usos de UV-C, micro-pantallas y fotónica más especializada donde las necesidades de rendimiento son diferentes a las de la iluminación blanca convencional. Nichia y ams OSRAM firmaron un amplio acuerdo de licencia cruzada de patentes en octubre de 2025 que cubre tecnologías de LED de nitruro y láser, incluidos módulos de faros matriciales, y ese movimiento refuerza la protección en torno al núcleo de la pila de GaN mientras indirectamente da más espacio para materiales diferenciados en nichos especializados. San'an también confirmó trabajo en curso en investigación de semiconductores de óxido de galio y relacionados con el diamante, lo que muestra que los principales proveedores ven la diversificación de materiales como una estrategia de margen y tecnología, no solo como un ejercicio de laboratorio.

Por Aplicación: La Iluminación General Todavía Lidera pero el Sector Automotriz Define la Prima de Margen

La iluminación general retuvo una participación de ingresos del 40,67% en 2025, lo que la mantuvo como la aplicación más grande en el mercado de chips LED del Sudeste Asiático. Ese liderazgo provino de las renovaciones comerciales, las actualizaciones de iluminación pública y la continua penetración residencial en toda la ASEAN. El segmento todavía importa porque proporciona escala confiable y respalda la base de demanda de alto volumen que muchos proveedores necesitan para mantener una utilización saludable. Aun así, la combinación de ingresos incremental en el mercado de chips LED del Sudeste Asiático se está extendiendo gradualmente hacia aplicaciones más exigentes que tienen especificaciones más estrictas y mejores precios.

La retroiluminación y las pantallas siguen siendo importantes porque requieren un rendimiento más sólido en uniformidad de color, control térmico y precisión óptica que los productos de iluminación estándar. La electrónica de consumo y la iluminación industrial también añaden diversidad, especialmente donde la esterilización basada en UV y la iluminación de longitud de onda específica crean espacio para diseños de chips diferenciados. Se proyecta que el sector automotriz crecerá a una CAGR del 12,75% hasta 2031, lo que lo convierte en la aplicación premium más importante en el mercado de chips LED del Sudeste Asiático. Este cambio está vinculado a los faros adaptativos, la iluminación trasera avanzada y el ciclo más amplio de electrificación, todos los cuales empujan a los proveedores hacia una mejor densidad de chips, confiabilidad y control óptico. El posicionamiento de las empresas en toda la región ya refleja ese cambio, con la iluminación automotriz convirtiéndose en una trayectoria de crecimiento prioritaria para las empresas que desean alejarse de la presión de márgenes en la iluminación de productos básicos.

Análisis Geográfico

China y Corea del Sur siguen siendo los principales centros de producción y tecnología que dan forma al mercado de chips LED del Sudeste Asiático. La posición de China se basa en la escala, las cadenas de suministro verticalmente integradas y una base de demanda interna que respalda tanto la producción de LEDs convencionales como avanzados. Esa escala mantiene la presión de precios en los productos convencionales mientras también respalda la inversión continua en formatos de próxima generación. Corea del Sur, por el contrario, mantiene más de su fortaleza en las vías de pantallas premium y automotriz, donde los estándares de ingeniería más estrictos y la diferenciación de productos importan más que el volumen puro. Juntos, estos dos mercados representan gran parte de la dirección tecnológica que sigue el mercado de chips LED del Sudeste Asiático en el mercado más amplio de Asia-Pacífico.

Taiwán y Japón continúan manteniendo posiciones importantes en segmentos de chips de mayor valor incluso cuando los proveedores chinos compiten de manera más agresiva en volumen. Los proveedores de Taiwán siguen activos en las vías automotriz, de pantallas avanzadas y de detección inteligente, lo que ayuda a preservar el papel tecnológico de Taiwán incluso cuando la escala general es menor que la de China. Nichia de Japón comenzó a reemplazar las lámparas de mercurio UV en sus propias líneas de producción con equivalentes de LED UV en enero de 2026, reduciendo las emisiones de CO₂ en un 35% por fuente de luz y demostrando la madurez comercial de su tecnología de LED UV. Stanley Electric también anunció en marzo de 2026 que su LED UV profundo de 265 nm había alcanzado una eficiencia de pared a enchufe del 7,5%, con producción en masa planificada para octubre de 2026, lo que muestra la rapidez con que avanza el desarrollo de LEDs especializados japoneses.

El propio Sudeste Asiático se está volviendo más estratégico dentro del mercado de chips LED del Sudeste Asiático en lugar de servir únicamente como una base de ensamblaje de bajo costo. Malasia y Singapur están atrayendo más interés para la transferencia de producción, el soporte de ingeniería y la capacidad en etapa piloto en nuevos formatos de LED. Las divulgaciones de ams OSRAM a finales de 2025 y principios de 2026 confirmaron que está transfiriendo líneas de productos LED maduros a Malasia mientras fortalece la investigación y el desarrollo con base en Asia, lo que añade profundidad técnica al ecosistema local. Este cambio sugiere que el mercado de chips LED del Sudeste Asiático se volverá más importante no solo como ubicación de fabricación, sino también como nodo regional para la calificación de productos, la diversificación de la cadena de suministro y el desarrollo específico de aplicaciones.

Panorama Competitivo

El mercado de chips LED del Sudeste Asiático está moderadamente fragmentado a nivel de chips, pero la fortaleza competitiva está cada vez más concentrada entre los proveedores que controlan la epitaxia, el diseño de productos y la propiedad intelectual clave. Nichia y ams OSRAM siguen siendo especialmente fuertes en LEDs blancos de alta eficacia, LEDs UV y plataformas avanzadas de iluminación automotriz. Su acuerdo de licencia cruzada de patentes de octubre de 2025 cubre miles de innovaciones en tecnologías de LED de nitruro y láser, y se extiende a paquetes y módulos de LED, incluidos sistemas de faros matriciales. Ese acuerdo importa porque refuerza las barreras de calificación en torno a las aplicaciones premium donde el rendimiento y la profundidad de la propiedad intelectual determinan la elección del proveedor más que el precio solo. Dentro del mercado de chips LED del Sudeste Asiático, esto mantiene la competencia de primer nivel enfocada en nichos defendibles en lugar de volumen puro de productos básicos.

Los productores chinos, liderados por San'an Optoelectronics, continúan intensificando la competencia en chips LED de alto volumen mientras también invierten en capacidades más amplias de semiconductores compuestos. El informe anual 2025 de San'an mostró un desarrollo continuo en LED, GaN, SiC y nuevas vías de materiales, lo que respalda una estrategia que combina escala con inversión tecnológica orientada al futuro. Este modelo de dos vías es importante porque permite a los grandes proveedores proteger las ganancias en productos maduros mientras construyen opcionalidad en segmentos más avanzados. Para el mercado de chips LED del Sudeste Asiático, eso significa que la competencia se está intensificando desde ambos extremos, con presión de precios en productos básicos en la base y competencia liderada por propiedad intelectual en la cima.

Los movimientos estratégicos en todo el mercado muestran un giro claro hacia aplicaciones de mayor valor. La estrategia de fotónica digital de ams OSRAM apunta a ahorros anuales de 200 millones de EUR (220 millones de USD) para 2028 e incluye la transferencia de líneas de LED maduras a Malasia mientras redirige más recursos hacia fotónica de realidad aumentada, fotónica de inteligencia artificial e iluminación automotriz pixelada. El cambio interno de Nichia de lámparas de mercurio al uso de LED UV en líneas de producción también muestra cómo las empresas líderes están validando la demanda de LEDs especializados con sus propias operaciones, no solo con afirmaciones de ventas externas. La apertura competitiva en el mercado de chips LED del Sudeste Asiático todavía existe para las empresas que puedan combinar la economía de fabricación de la ASEAN con un sólido conocimiento de procesos en micro-LED y productos de grado automotriz. Ningún proveedor con sede en la ASEAN ha consolidado completamente esa posición todavía, razón por la cual la localización, la transferencia de tecnología y las asociaciones de ingeniería siguen siendo temas competitivos centrales.

Líderes de la Industria de Chips LED del Sudeste Asiático

-

Nichia Corporation

-

Seoul Semiconductor Co., Ltd.

-

Osram Opto Semiconductors GmbH

-

Epistar Corporation

-

San'an Optoelectronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: D&O Green Technologies Bhd (empresa matriz de Dominant Opto Technologies) registró una pérdida neta de 58,62 millones de MYR (13,32 millones de USD) en el primer trimestre del ejercicio fiscal 2026, con ingresos que disminuyeron un 6,35% hasta 225,53 millones de MYR (51,26 millones de USD), ya que las menores ventas automotrices en China y los cargos por deterioro de inventario pesaron sobre las ganancias. La dirección inició programas de mejora de márgenes, incluida la mejora del rendimiento, la automatización y un ajuste del precio de venta promedio del 12,5% para productos LED inteligentes, con el objetivo de recuperarse en la segunda mitad de 2026.

- Mayo de 2026: FORVIA HELLA lanzó su sistema de faros de alta resolución SSL|HD completamente localizado en China por primera vez, integrándolo en el vehículo eléctrico Zeekr 8X con abastecimiento de cadena de suministro completamente doméstico, marcando un paso significativo en la localización de la calificación de chips de faros LED avanzados dentro del ecosistema de fabricantes de equipos originales automotrices de China.

- Mayo de 2026: El Gabinete de la Unión de India aprobó la instalación de producción de obleas epitaxiales de mini-LED y micro-LED de Crystal Matrix Limited por valor de 336 millones de USD (aproximadamente 3.200 millones de INR) en Dholera, Gujarat, bajo la Misión de Semiconductores de India, con el objetivo de producir obleas de microLED y mini-LED de GaN de 6 pulgadas, posicionando a India como un futuro competidor de Asia-Pacífico en el suministro de chips LED de próxima generación.

Alcance del Informe del Mercado de Chips LED del Sudeste Asiático

El Mercado de Chips LED del Sudeste Asiático está Segmentado por Tecnología de Chips LED (LEDs Convencionales, Mini-LED y Micro-LED), Material Semiconductor (GaN / InGaN, AlGaInP y Otros Materiales Semiconductores), Aplicación (Iluminación General, Automotriz, Retroiluminación / Pantallas, Electrónica de Consumo e Iluminación Industrial / Especializada) y País. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (Millones de USD).

| LEDs Convencionales |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Otros Materiales Semiconductores |

| Iluminación General |

| Automotriz |

| Retroiluminación / Pantallas |

| Electrónica de Consumo |

| Iluminación Industrial / Especializada |

| Indonesia |

| Malasia |

| Filipinas |

| Singapur |

| Tailandia |

| Vietnam |

| Resto del Sudeste Asiático |

| Por Tecnología de Chips LED | LEDs Convencionales |

| Mini-LED | |

| Micro-LED | |

| Por Material Semiconductor | GaN / InGaN |

| AlGaInP | |

| Otros Materiales Semiconductores | |

| Por Aplicación | Iluminación General |

| Automotriz | |

| Retroiluminación / Pantallas | |

| Electrónica de Consumo | |

| Iluminación Industrial / Especializada | |

| Por País | Indonesia |

| Malasia | |

| Filipinas | |

| Singapur | |

| Tailandia | |

| Vietnam | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de chips LED del Sudeste Asiático?

El mercado de chips LED del Sudeste Asiático fue valorado en 2.760 millones de USD en 2025, se sitúa en 2.990 millones de USD en 2026 y se prevé que alcance 4.820 millones de USD para 2031 a una CAGR del 10,04%.

¿Qué segmento de tecnología de chips LED lidera en el Sudeste Asiático?

Los LEDs convencionales lideraron con el 82,34% de los ingresos en 2025 porque la iluminación comercial y residencial todavía depende en gran medida de las plataformas maduras de conversión de fósforo.

¿Qué aplicación está creciendo más rápido en chips LED en el Sudeste Asiático?

El sector automotriz es la aplicación de más rápido crecimiento, con una CAGR proyectada del 12,75% hasta 2031, respaldada por la iluminación adaptativa, la adopción de vehículos eléctricos y el creciente uso de arquitecturas avanzadas de faros.

¿Por qué son importantes las políticas gubernamentales para la demanda de chips LED en el Sudeste Asiático?

Los mandatos de eficiencia, los programas de subvenciones y los marcos de ciudades inteligentes están impulsando la demanda de reemplazo hacia sistemas de iluminación de mayor rendimiento, lo que eleva el contenido y los requisitos de calidad de los chips.

¿Qué está impulsando el crecimiento en formatos LED avanzados como el micro-LED?

Se proyecta que el micro-LED crecerá a una CAGR del 12,04% hasta 2031 a medida que los proveedores y los fabricantes de equipos originales lo impulsan hacia usos de alto valor como la iluminación automotriz, las pantallas avanzadas y la fotónica.

¿Qué plataforma de materiales domina la producción de chips LED en la región?

GaN e InGaN mantuvieron una participación del 81,78% en 2025 porque siguen siendo la plataforma estándar para la producción de LEDs azules, blancos y verdes en aplicaciones convencionales y premium.

Última actualización de la página el: