Tamaño y Participación del Mercado de Helados de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 19.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helados de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de helados de los Estados Unidos fue valorado en USD 19,51 mil millones en 2025 y se estima que crecerá desde USD 20,03 mil millones en 2026 hasta alcanzar USD 22,84 mil millones en 2031, a una CAGR del 2,66% durante el período de previsión (2026-2031). Este crecimiento pone de relieve un mercado maduro pero resiliente, donde la premiumización continúa impulsando el crecimiento del valor a pesar de la estabilización del volumen general. El mercado se beneficia de hábitos de consumo arraigados, respaldados por la bien establecida infraestructura de cadena de frío del país y un abundante suministro doméstico de productos lácteos, que en conjunto garantizan una demanda de referencia constante. Además, la creciente popularidad del helado artesanal premium, la expansión de las innovaciones a base de plantas que atienden las preferencias cambiantes de los consumidores y la adopción de canales de distribución habilitados por tecnología están creando nuevas oportunidades de ingresos. Estos factores sostienen colectivamente el impulso del mercado y contribuyen a su potencial de crecimiento a largo plazo. Mientras tanto, la vigilancia regulatoria bajo el 21 CFR 135.110 y la continua volatilidad de los costos de insumos en productos lácteos y azúcar siguen dando forma a las decisiones estratégicas en toda la cadena de valor.

Conclusiones Clave del Informe

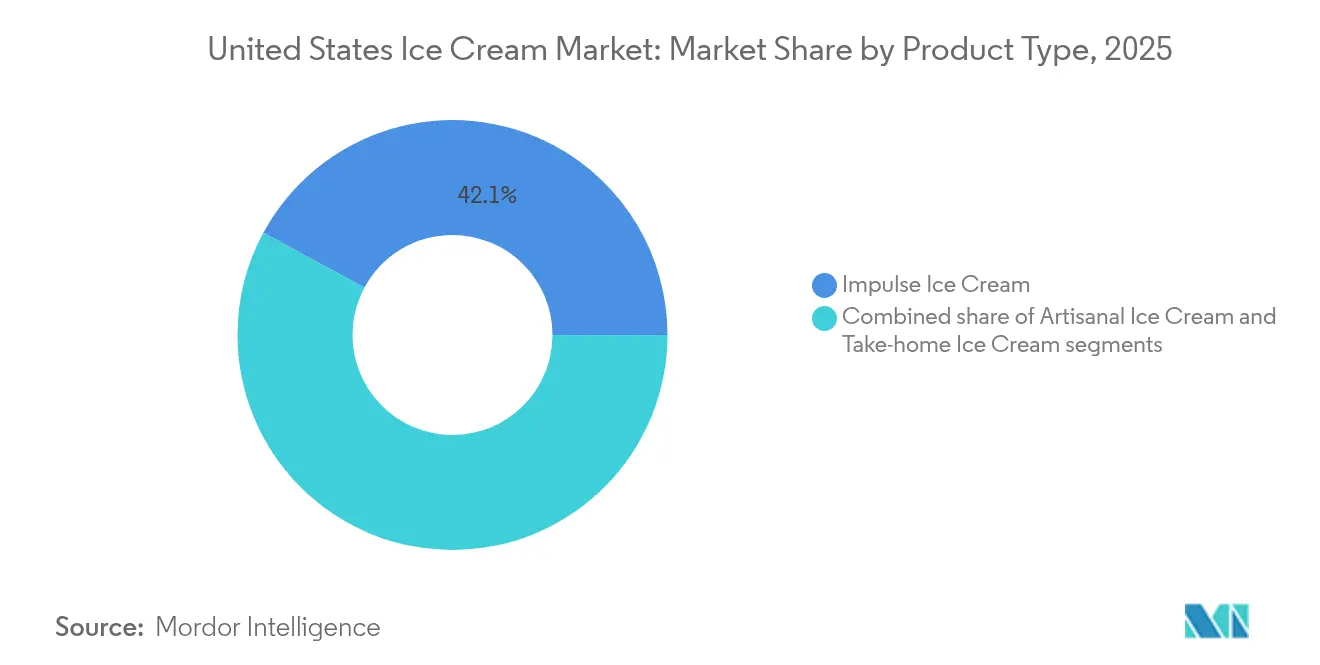

- Por tipo de producto, el helado de impulso representó el 42,12% de la participación del mercado de helados de los Estados Unidos en 2025, mientras que el segmento artesanal es el de mayor crecimiento con una CAGR del 3,34% hasta 2031.

- Por categoría, los productos lácteos dominaron con una participación de ingresos del 79,55% en 2025; se prevé que las alternativas sin lácteos se expandan a una CAGR del 3,25% hasta 2031.

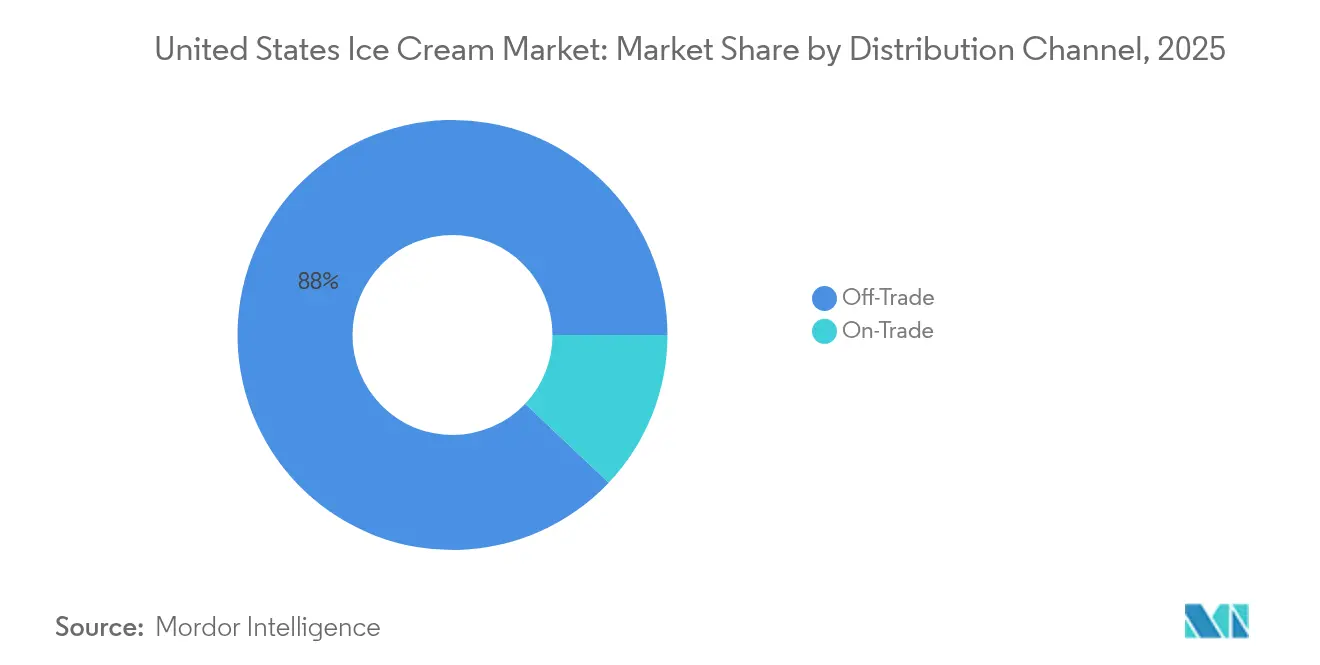

- Por canal de distribución, el canal no presencial representó el 87,95% del tamaño del mercado de helados de los Estados Unidos en 2025, mientras que se proyecta que el canal presencial registre el crecimiento más rápido con una CAGR del 3,62% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Helados de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de helados premium y artesanales | +0.8% | Nacional, con concentración en mercados urbanos | Mediano plazo (2-4 años) |

| Innovación en sabores exóticos y únicos | +0.5% | Nacional, con adopción temprana en regiones costeras | Corto plazo (≤ 2 años) |

| Expansión de opciones más saludables, bajas en azúcar y sin lácteos | +0.6% | Nacional, con mayor adopción en grupos demográficos conscientes de la salud | Mediano plazo (2-4 años) |

| Marketing efectivo a través de canales digitales e influenciadores | +0.4% | Nacional, con mayor impacto en grupos demográficos más jóvenes | Corto plazo (≤ 2 años) |

| Auge de alternativas de helados a base de plantas y veganos | +0.7% | Nacional, con concentración en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Creciente énfasis en envases ecológicos y sostenibles | +0.3% | Nacional, con impulsores regulatorios en estados seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de helados premium y artesanales

La creciente demanda de helados premium y artesanales es un impulsor significativo del mercado de helados de los Estados Unidos, respaldado por los altos niveles de consumo del país. En 2024, los productores de helados de los Estados Unidos elaboraron una notable cantidad de 1,31 mil millones de galones, según la Asociación Internacional de Alimentos Lácteos, con el estadounidense promedio disfrutando de aproximadamente 19 libras o alrededor de 4 galones de helado anualmente [1]Fuente: Asociación Internacional de Alimentos Lácteos, "Ventas y Tendencias de Helados", www.idfa.org. Este entusiasmo sostenido por el helado está siendo moldeado cada vez más por la preferencia de los consumidores por experiencias de sabor de alta calidad, indulgentes y únicas. Los compradores están dispuestos a pagar un precio premium por productos elaborados con ingredientes naturales, procesamiento mínimo y recetas innovadoras que enfatizan la artesanía y la autenticidad. Las marcas artesanales que destacan los productos lácteos de origen local, la producción en pequeños lotes y los sabores creativos están ganando popularidad, mientras que los fabricantes líderes están ampliando sus ofertas de productos premium para capturar esta creciente demanda.

Innovación en sabores exóticos y únicos

La innovación en sabores exóticos y únicos es un impulsor clave del mercado de helados de los Estados Unidos, ya que los consumidores buscan cada vez más la novedad y la personalización en sus elecciones de postres, manteniéndose al mismo tiempo fuertemente leales a los clásicos favoritos. Según una encuesta realizada por la Asociación Internacional de Alimentos Lácteos, la Vainilla, el Chocolate, la Fresa y el Mantequilla con Nueces Pecanas siguen siendo algunos de los sabores más preferidos en el país. Al mismo tiempo, la encuesta destaca diversas preferencias de coberturas, con el 35% de los consumidores favoreciendo el chocolate caliente, el 29% eligiendo crema batida y el 24% optando por salsa de caramelo [2]Fuente: Asociación Internacional de Alimentos Lácteos, "La encuesta de la IDFA encuentra los principales sabores de helado de los consumidores", www.idfa.org. Este equilibrio entre tradición e innovación está impulsando el crecimiento en el mercado de helados, ya que las marcas experimentan con sabores de inspiración global como el matcha, el caramelo de miso, el ube y las combinaciones picante-dulce para satisfacer los paladares aventureros. Los fabricantes también están invirtiendo en investigación y desarrollo para lanzar ofertas de edición limitada y de temporada que mejoran el compromiso del consumidor y la lealtad a la marca. El impulso hacia experiencias de sabor creativas no solo diferencia los productos en un mercado competitivo, sino que también apoya el posicionamiento premium y las compras repetidas tanto en los canales minoristas como en los de servicios de alimentación.

Expansión de opciones más saludables, bajas en azúcar y sin lácteos

La expansión de opciones más saludables, bajas en azúcar y sin lácteos es un impulsor importante del mercado de helados de los Estados Unidos, que refleja la evolución de las preferencias de los consumidores hacia una indulgencia orientada al bienestar. A medida que más estadounidenses adoptan estilos de vida centrados en la salud, el estado físico y el equilibrio dietético, la demanda está aumentando para formulaciones de helados que satisfagan necesidades nutricionales específicas sin comprometer el sabor o la textura. Esta tendencia ha impulsado innovaciones como variedades bajas en calorías, a base de plantas, aptas para la dieta cetogénica y ricas en proteínas, elaboradas con edulcorantes naturales y fuentes alternativas de leche como la almendra, la avena y el coco. Las marcas líderes y las empresas emergentes están invirtiendo activamente en la reformulación de productos e ingredientes de etiqueta limpia para atraer a los consumidores conscientes de la salud que buscan una indulgencia sin culpa. La creciente disponibilidad de estas opciones más beneficiosas para la salud en los estantes minoristas y en los establecimientos de servicios de alimentación está ampliando el alcance de la categoría y reforzando el potencial de crecimiento a largo plazo del mercado.

Marketing efectivo a través de canales digitales e influenciadores

El marketing efectivo a través de canales digitales e influenciadores está impulsando el crecimiento en el mercado de helados de los Estados Unidos al fortalecer la visibilidad de la marca, el compromiso del consumidor y la intención de compra entre los grupos demográficos más jóvenes. Las plataformas de redes sociales como Instagram, TikTok y YouTube se han convertido en herramientas poderosas para mostrar sabores innovadores, lanzamientos de edición limitada y la artesanía entre bastidores a través de contenido visualmente atractivo. Las asociaciones con influenciadores y las campañas generadas por los usuarios amplifican aún más el alcance de la marca, fomentando la autenticidad y la promoción impulsada por la comunidad. Las marcas de helados están aprovechando cada vez más el análisis de datos y la publicidad digital para dirigirse a segmentos específicos de consumidores en función de sus preferencias, estilo de vida y tendencias regionales. Este enfoque dinámico e interactivo del marketing no solo mejora la lealtad a la marca, sino que también acelera la prueba del consumidor y las compras repetidas, apoyando la expansión sostenida del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud por el contenido de azúcar y grasas saturadas | -0.4% | Nacional, con mayor impacto en grupos demográficos conscientes de la salud | Mediano plazo (2-4 años) |

| Competencia de postres y aperitivos congelados alternativos | -0.3% | Nacional, con variaciones regionales en la intensidad competitiva | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas clave como los lácteos y el azúcar | -0.5% | Nacional, con variaciones regionales según la proximidad al suministro | Corto plazo (≤ 2 años) |

| Fluctuaciones estacionales de la demanda que afectan la estabilidad de las ventas | -0.2% | Nacional, con mayor impacto en las regiones de clima norteño | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de salud por el contenido de azúcar y grasas saturadas

Las preocupaciones de salud por el contenido de azúcar y grasas saturadas actúan como una restricción importante en el mercado de helados de los Estados Unidos, ya que los consumidores son cada vez más conscientes del impacto nutricional de las formulaciones tradicionales de helados. La magnitud de este desafío de salud es sustancial, con la Federación Internacional de Diabetes informando que el 13,7% de los adultos en los Estados Unidos están afectados por la diabetes a partir de 2024, lo que se traduce en aproximadamente 38.536.400 casos [3]Fuente: Federación Internacional de Diabetes, "Estados Unidos", www.idf.org. Las crecientes tasas de obesidad, diabetes y enfermedades cardiovasculares han motivado a muchos estadounidenses a reducir su ingesta de alimentos con alto contenido calórico, alto contenido de azúcar y alto contenido de grasa, lo que lleva a algunos a limitar o sustituir el consumo convencional de helados. El énfasis regulatorio en el etiquetado nutricional y las campañas de salud pública refuerzan aún más estos cambios de comportamiento, presionando a los fabricantes a reformular los productos con ingredientes más saludables. Aunque la indulgencia sigue siendo un impulsor clave de compra, la percepción del helado como un placer ocasional en lugar de un postre habitual continúa desafiando el crecimiento del mercado, particularmente entre los grupos demográficos conscientes de la salud que buscan una mejor gestión dietética.

Competencia de postres y aperitivos congelados alternativos

La competencia de postres y aperitivos congelados alternativos es una restricción clave en el mercado de helados de los Estados Unidos, ya que los consumidores diversifican cada vez más sus elecciones hacia opciones congeladas más nuevas, orientadas a la salud y funcionales. Productos como el yogur helado, el gelato, el sorbete, las novedades sin lácteos y los aperitivos congelados enriquecidos con proteínas están ganando terreno entre los consumidores conscientes de la salud y veganos que buscan opciones con menos calorías o enriquecidas con nutrientes. Estas alternativas a menudo se posicionan como opciones más ligeras o más naturales, compitiendo directamente con el helado tradicional por el espacio en los estantes y el gasto del consumidor. Además, las barras de aperitivos congelados innovadoras y las marcas de postres más beneficiosas para la salud están expandiendo continuamente su presencia minorista, intensificando la competencia en el mercado. Esta creciente preferencia por la variedad y la indulgencia orientada al bienestar está desafiando a los fabricantes de helados establecidos a innovar y adaptar continuamente sus carteras de productos para retener la participación de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Crecimiento Artesanal Supera a los Líderes en Volumen

El helado de impulso continúa dominando el mercado de helados de los Estados Unidos, representando una participación dominante del 42,12% en 2025. Su sólido desempeño está impulsado por la amplia disponibilidad en los canales minoristas, desde supermercados hasta tiendas de conveniencia, lo que garantiza una alta accesibilidad para los consumidores. El éxito del segmento también está respaldado por su alineación con los hábitos de consumo en movimiento, capturando tanto las compras planificadas como las espontáneas. Las principales marcas han posicionado estratégicamente los productos de helado de impulso a través de promociones vinculadas y lanzamientos de sabores de temporada para mantener el interés del consumidor. Además, los formatos de envase individual y la creciente presencia de congeladores en los establecimientos minoristas más pequeños han reforzado su penetración en el mercado. Esta extensa red de distribución y el atractivo centrado en la conveniencia han consolidado la posición del helado de impulso como líder del mercado, reflejando su capacidad para combinar eficazmente accesibilidad, asequibilidad y variedad.

El segmento de helado artesanal, por otro lado, representa la categoría de mayor crecimiento, registrando una impresionante CAGR del 3,34%, muy por encima de la expansión general del mercado. Este crecimiento está impulsado por la creciente preferencia de los consumidores por productos premium de pequeños lotes que enfatizan la artesanía y los ingredientes auténticos. Las marcas artesanales aprovechan las narrativas en torno a los productos lácteos de origen local, la preparación artesanal y la innovación de sabores únicos para diferenciarse de las ofertas del mercado masivo. La tendencia hacia la indulgencia con conciencia —equilibrando el sabor rico con etiquetas limpias e ingredientes naturales— ha atraído aún más a una base de consumidores nicho pero en rápida expansión. Los precios premium dentro de este segmento no han disuadido la demanda; más bien, subrayan la disposición de los consumidores a pagar más por la calidad percibida y la exclusividad. Como resultado, el segmento artesanal continúa remodelando el panorama competitivo, impulsando la diversificación y elevando la percepción de valor dentro del mercado de helados de los Estados Unidos.

Por Categoría: El Dominio Lácteo Enfrenta la Disrupción a Base de Plantas

El helado lácteo continúa manteniendo una posición dominante en el mercado de helados de los Estados Unidos, capturando una participación sustancial del 79,55% en 2025. Este liderazgo subraya el fuerte apego de los consumidores al sabor, la textura y la sensación en boca tradicionales que las formulaciones a base de lácteos ofrecen de manera única. El dominio del segmento está respaldado además por carteras de marcas bien establecidas e innovación constante en sabores y formatos. Los fabricantes han aprovechado con éxito la nostalgia y la indulgencia al tiempo que introducen etiquetas de ingredientes más limpias y opciones reducidas en azúcar para retener una amplia base de consumidores. La asequibilidad del helado lácteo y su amplia disponibilidad en los canales minoristas y de servicios de alimentación refuerzan su posición arraigada en los hogares estadounidenses. Su duradera popularidad destaca cómo la familiaridad y la satisfacción sensorial continúan superando las consideraciones dietéticas o éticas más recientes para la mayoría de los consumidores.

En contraste, el helado sin lácteos está emergiendo como el segmento de mayor crecimiento, avanzando a una impresionante CAGR del 3,25% en medio de las cambiantes preferencias de los consumidores hacia la salud y la sostenibilidad. El crecimiento en esta categoría está estrechamente vinculado a la creciente incidencia de la intolerancia a la lactosa, los estilos de vida veganos y la creciente conciencia de los impactos ambientales vinculados a la ganadería lechera. Las marcas en el espacio sin lácteos han expandido con éxito el alcance del consumidor a través de innovaciones que utilizan bases a base de plantas como la almendra, la avena, el coco y la soja. Estas formulaciones replican texturas cremosas y experiencias de sabor distintivas comparables al helado tradicional, atrayendo a una audiencia más amplia más allá de los veganos estrictos. El segmento también se beneficia del posicionamiento premium, ya que los consumidores están dispuestos a experimentar con opciones más saludables y éticamente conscientes. Como resultado, el helado sin lácteos continúa ganando terreno en los canales minoristas y en línea, señalando un cambio estructural que diversificará gradualmente la dinámica competitiva del mercado de helados de los Estados Unidos.

Por Canal de Distribución: Liderazgo del Canal No Presencial con Recuperación del Canal Presencial

Los canales de distribución no presenciales siguen siendo la principal vía de ventas en el mercado de helados de los Estados Unidos, con una impresionante participación del 87,95% en 2025. La fortaleza de este segmento está respaldada por la extensa presencia de supermercados, tiendas de conveniencia y minoristas especializados que garantizan una amplia accesibilidad para los consumidores. La conveniencia de los formatos de envase para llevar a casa y las opciones de paquetes múltiples continúa alineándose bien con los patrones de consumo doméstico. Los precios promocionales, la variedad de marcas y la fuerte visibilidad dentro de los congeladores minoristas mejoran aún más el compromiso del consumidor y el comportamiento de compra repetida. Además, la expansión del comercio electrónico y las plataformas de compra y recogida ha reforzado la accesibilidad y la competitividad del segmento no presencial. Como resultado, estos canales mantienen una posición esencial en el impulso de las ventas por volumen, consolidando su papel como piedra angular del panorama de distribución de helados de los Estados Unidos.

El segmento presencial, aunque de menor escala, representa el canal de distribución de mayor crecimiento con una notable CAGR del 3,62%. Este impulso de crecimiento está propulsado por el resurgimiento de los establecimientos de servicios de alimentación, los restaurantes de servicio rápido y los formatos de restauración experiencial tras la pandemia. El creciente interés de los consumidores en postres indulgentes y experiencias de helado recién servido en cafeterías y restaurantes ha mejorado el atractivo de los canales presenciales. Estos establecimientos ofrecen oportunidades para la presentación premium, la personalización y la innovación de sabores de temporada que los distinguen de las ofertas minoristas. Además, las asociaciones entre las marcas de helados y los operadores de hostelería están ampliando la disponibilidad en locales de restauración, cines y espacios de ocio. A medida que el consumo experiencial continúa ganando terreno, se espera que el segmento presencial desempeñe un papel transformador en la configuración de los patrones de demanda futuros y en la diversificación de las ocasiones de consumo en el mercado de helados de los Estados Unidos.

Análisis Geográfico

El mercado de helados de los Estados Unidos exhibe una notable diversidad geográfica en los patrones de consumo y los impulsores de crecimiento en todas las regiones. Las regiones del Noreste y el Medio Oeste tienen tradicionalmente fuertes participaciones de mercado debido a la alta densidad de población y las infraestructuras minoristas bien establecidas, lo que apoya la amplia disponibilidad de productos lácteos y postres congelados. En estas áreas, los helados premium y artesanales están viendo un creciente interés, impulsado por los consumidores urbanos que buscan perfiles de sabor únicos e ingredientes de alta calidad. Mientras tanto, el Sur se beneficia de una combinación de grandes bases de población y climas más cálidos, que históricamente impulsan una fuerte demanda de helados para llevar a casa y de impulso a través de los canales de supermercados y tiendas de conveniencia. Los centros urbanos en expansión de la región continúan atrayendo inversiones de las principales marcas de helados que buscan fortalecer la distribución y el alcance.

El Oeste de los Estados Unidos, incluidos estados clave como California y Washington, se destaca como un segmento de mercado en rápida evolución con un pronunciado crecimiento en alternativas de helados conscientes de la salud y a base de plantas. Los grupos demográficos de consumidores progresistas de esta región enfatizan la sostenibilidad, la inclusividad dietética y las ofertas premium, lo que ha catalizado el auge de los postres congelados veganos y bajos en azúcar. Las innovaciones en las formulaciones de productos junto con activas campañas de marketing en torno a los atributos de etiqueta limpia y ecológicos han resonado particularmente bien con los consumidores de la Costa Oeste. Además, la próspera escena de servicios de alimentación y minoristas especializados mejora la exposición a los formatos de helados artesanales y experienciales, contribuyendo a las tasas de crecimiento del mercado superiores al promedio de la región. Esta combinación de enfoque en la salud y premiumización marca al Oeste como un impulsor clave en la expansión del mercado de helados de los Estados Unidos.

En todas las regiones, el comercio electrónico y las plataformas de venta directa al consumidor son cada vez más influyentes, trascendiendo las fronteras geográficas y mejorando el acceso al mercado. Los canales de ventas en línea han crecido significativamente, respaldados por la demanda de los consumidores de conveniencia, servicios de suscripción y mayor variedad de productos que no siempre están disponibles en las tiendas físicas. Las variaciones estacionales en el consumo siguen siendo relevantes, con los meses de verano impulsando las ventas máximas a nivel nacional, pero las variaciones climáticas regionales también influyen en los patrones de consumo, con los estados más cálidos experimentando períodos de alta demanda más prolongados. El panorama geográfico del mercado de helados de los Estados Unidos está, por tanto, moldeado por una combinación de preferencias regionales establecidas, tendencias demográficas, adopción de innovaciones y formatos minoristas en evolución, lo que lo convierte en un entorno de mercado dinámico y altamente segmentado.

Panorama Competitivo

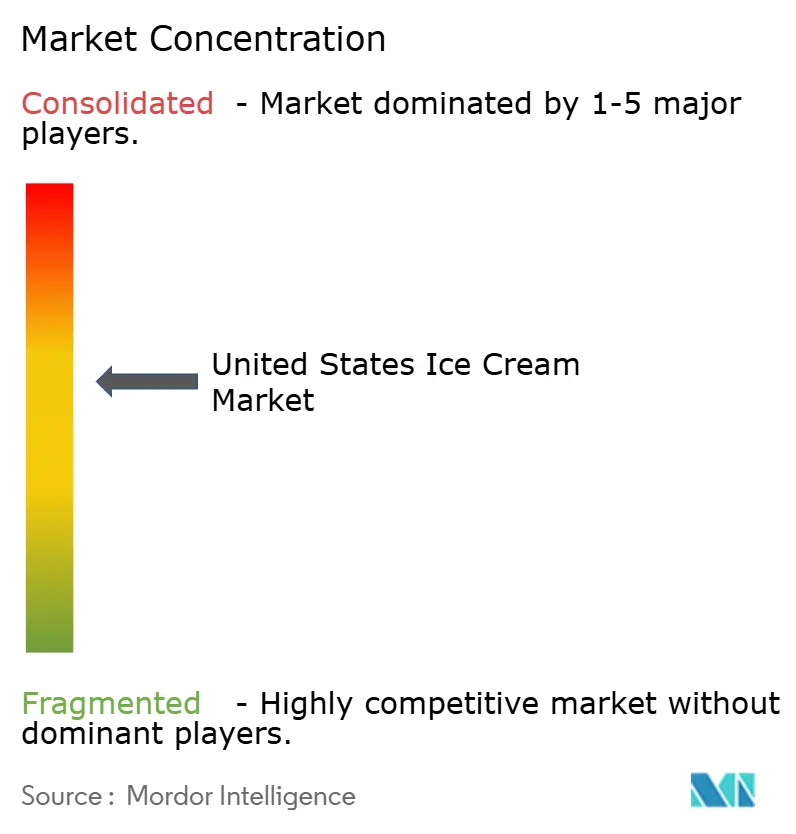

El mercado de helados de los Estados Unidos demuestra una puntuación de concentración moderada de 6, lo que indica un entorno competitivo equilibrado donde unos pocos actores principales ejercen una influencia significativa mientras que las marcas regionales y de nicho más pequeñas coexisten y prosperan. Las corporaciones multinacionales establecidas como Unilever y Nestlé aprovechan sus ventajas de escala en producción, distribución y marketing para mantener sus posiciones de liderazgo. Estas empresas emplean estrategias de integración vertical, controlando múltiples etapas de la cadena de suministro, y diversifican sus carteras de marcas para atender las variadas preferencias de los consumidores. Sus extensas redes de distribución y el sólido valor de marca crean barreras significativas para muchos competidores, lo que les permite capturar una amplia participación de mercado en múltiples segmentos y canales.

Al mismo tiempo, el mercado se caracteriza por una presión persistente de los especialistas regionales y los nuevos participantes, particularmente en las categorías de productos a base de plantas y artesanales. Las bajas barreras de entrada para estos actores más pequeños les permiten innovar rápidamente y dirigirse a segmentos de consumidores de nicho con propuestas de valor únicas, como ingredientes orgánicos, productos lácteos de origen local y formulaciones veganas. Esta dinámica fomenta una estructura de mercado bifurcada, en la que los líderes en volumen se centran en el atractivo del mercado masivo y la eficiencia operativa, mientras que los especialistas premium enfatizan la calidad, la artesanía y la narrativa de marca. Las marcas regionales frecuentemente capitalizan la lealtad y las tendencias de los consumidores locales, desafiando el dominio de los gigantes globales a una escala más localizada. Esta doble naturaleza de la competencia enriquece el panorama de productos y ofrece a los consumidores una gama más amplia de opciones.

La intensidad competitiva en el mercado de helados de los Estados Unidos refleja, por tanto, una interacción matizada entre las ventajas impulsadas por la escala y la disrupción impulsada por la innovación. Las altas barreras para escalar la producción y la distribución mantienen el dominio de las grandes corporaciones, mientras que el panorama relativamente abierto para la innovación de productos alienta a una cohorte creciente de participantes artesanales y a base de plantas. Esta segmentación permite tanto a los actores tradicionales como a los emergentes crear espacios estratégicos distintos, lo que permite al mercado evolucionar con las cambiantes preferencias de los consumidores. A medida que la premiumización, la conciencia de la salud y la sostenibilidad continúan dando forma a las tendencias de la demanda, se espera que el panorama competitivo siga siendo dinámico, con las empresas equilibrando la búsqueda del crecimiento del volumen y la diferenciación a través de la innovación de productos y el posicionamiento de marca.

Líderes de la Industria de Helados de los Estados Unidos

Blue Bell Creameries LP

Froneri International Limited

Unilever PLC

Nestlé S.A

Ferrero International SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: See's Candies y McConnell's Fine Ice Creams se han asociado para celebrar el Mes Nacional del Helado, presentando tres nuevos sabores de marca compartida. Inspirándose en los clásicos de See's, los nuevos sabores incluyen: Azúcar Moreno con Bombones de Leche, Mantequilla de Maní y Mermelada con Galletas de Mantequilla de Maní, y Fresa con Cremas de Fresa. Estos sabores se pueden encontrar a nivel nacional en la tienda en línea de McConnell's y en sus Tiendas de Helados.

- Septiembre de 2024: Hiland Dairy Foods anunció la expansión de su instalación en Tyler, Texas, con 90.000 pies cuadrados adicionales de capacidad de procesamiento, llenado y almacenamiento, con el objetivo de completarse en el primer trimestre de 2026 para satisfacer la creciente demanda regional de productos lácteos, incluidos los productos de helado.

- Agosto de 2024: Idaho Milk Products anunció una inversión de USD 200 millones para construir una instalación de mezcla de helados y polvos de doble uso de 183.000 pies cuadrados en su campus de Jerome, Idaho, con la construcción comenzando en el otoño de 2024 y la producción comercial esperada para mayo de 2026.

- Julio de 2024: Turkey Hill Dairy ha anunciado una colaboración estratégica con Mattel, Inc. para introducir dos sabores de helado de edición limitada inspirados en Barbie®: Malvavisco de Fresa y Magdalena Glaseada. Esta asociación celebra el 65.º aniversario de Barbie, marcando un hito significativo para la icónica marca. Además, se alinea con la demanda estival de ofertas de productos frescos y lúdicos, atrayendo a los consumidores que buscan experiencias únicas y nostálgicas.

Alcance del Informe del Mercado de Helados de los Estados Unidos

Canal No Presencial, Canal Presencial están cubiertos como segmentos por Canal de Distribución.| Helado Artesanal |

| Helado de Impulso |

| Helado para Llevar a Casa |

| Lácteo |

| Sin Lácteo (A Base de Plantas) |

| Canal Presencial | |

| Canal No Presencial | Supermercados e Hipermercados |

| Minoristas Especializados | |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Por Tipo de Producto | Helado Artesanal | |

| Helado de Impulso | ||

| Helado para Llevar a Casa | ||

| Por Categoría | Lácteo | |

| Sin Lácteo (A Base de Plantas) | ||

| Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados e Hipermercados | |

| Minoristas Especializados | ||

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de la leche de vaca.

- Lácteo - Los productos lácteos incluyen la leche y cualquiera de los alimentos elaborados a partir de la leche, incluidos la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Congelados - El postre lácteo congelado significa e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes del consumo, como la leche helada o el sorbete, incluidos los postres lácteos congelados para fines dietéticos especiales, y el sorbete.

- Bebidas de Leche Fermentada - La leche fermentada es leche espesa y cuajada, con sabor ácido, obtenida de la fermentación de la leche. Las bebidas de leche fermentada como el kéfir, el laban y el suero de leche han sido consideradas en el estudio.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchas formas diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de fruta y yogures helados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla Sin Lácteos y Mantequilla a Base de Plantas | Mantequilla elaborada a partir de aceite de origen vegetal, como el coco, la palma, etc. |

| Yogur Sin Lácteos | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Presencial | Se refiere a restaurantes, establecimientos de servicio rápido y bares. |

| Canal No Presencial | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo, como leche o crema. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en el estante», durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción